Größe und Marktanteil des malaysischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

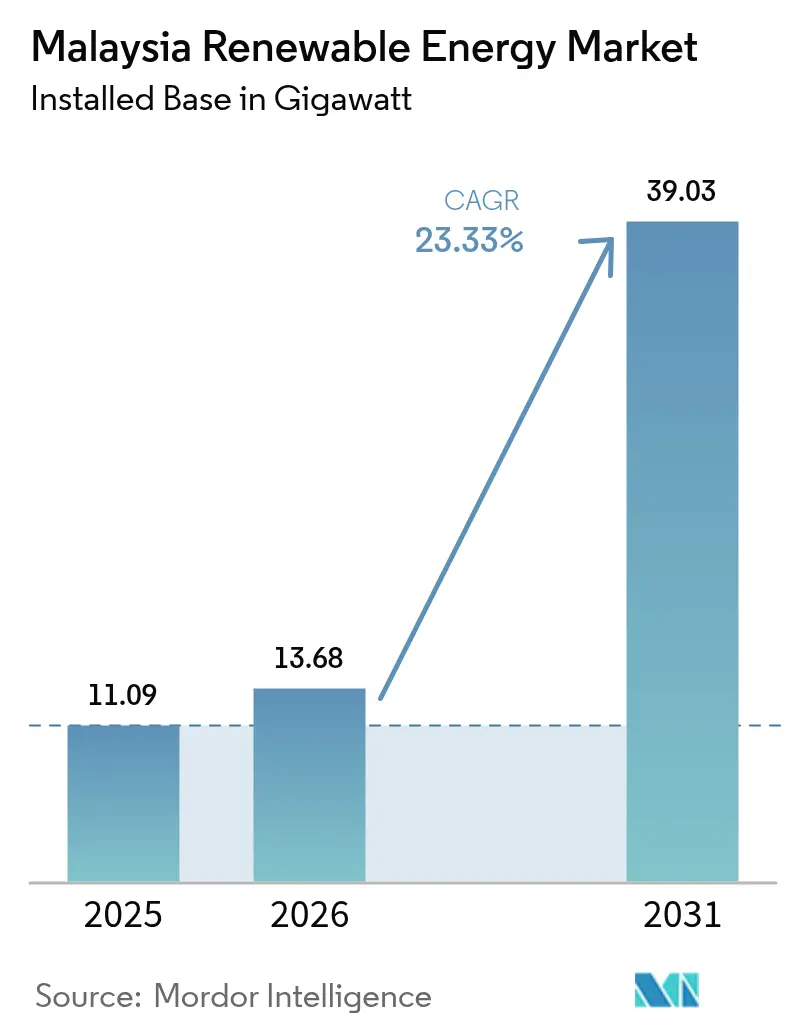

| Marktgröße im Basisjahr (2025) | 11.09 Gigawatt |

| Marktvolumen (2026) | 13.68 Gigawatt |

| Marktvolumen (2031) | 39.03 Gigawatt |

| Wachstumsrate (2026 - 2031) | 23.33% CAGR |

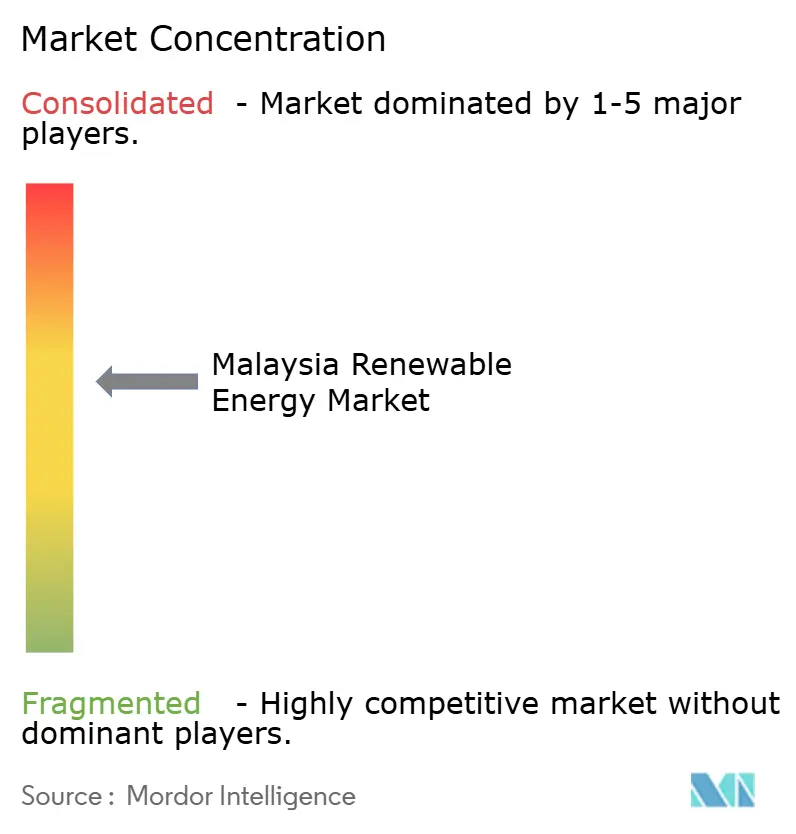

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Größe des malaysischen Marktes für erneuerbare Energien im Jahr 2026 wird auf 13,68 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 11,09 Gigawatt, mit Prognosen für 2031, die 39,03 Gigawatt zeigen, mit einem Wachstum von 23,33 % CAGR über 2026-2031.

Der Wachstumsausblick wird durch den Nationalen Fahrplan zur Energiewende (NETR), steigende Unternehmens-Stromabnahmeverträge infolge des Rechenzentrumbooms und sinkende nivellierte Kosten der Stromerzeugung (LCOE) für Solaranlagen im Netzmaßstab angetrieben. Netzaufrüstungen unter der Führung von Tenaga Nasional Berhad (TNB) und staatliche Initiativen in Sarawak für den Export von grünem Wasserstoff erweitern die Investitionsmöglichkeiten und verringern gleichzeitig die Abhängigkeit von importierten fossilen Brennstoffen. Die Fertigungslokalisierung durch globale Solarhersteller, die Ausweitung schwimmender Solarpilotprojekte auf Wasserstauseen und verbesserte Anreize für das Netto-Energiemessverfahren (NEM 3.0) stärken die Projektpipelines. Parallel dazu positioniert der politisch gestützte grenzüberschreitende Stromhandel über die Energiebörse Malaysia (Enegem) das Land als regionalen Drehkreuz für saubere Energie im ASEAN-Stromnetz.

Wesentliche Erkenntnisse des Berichts

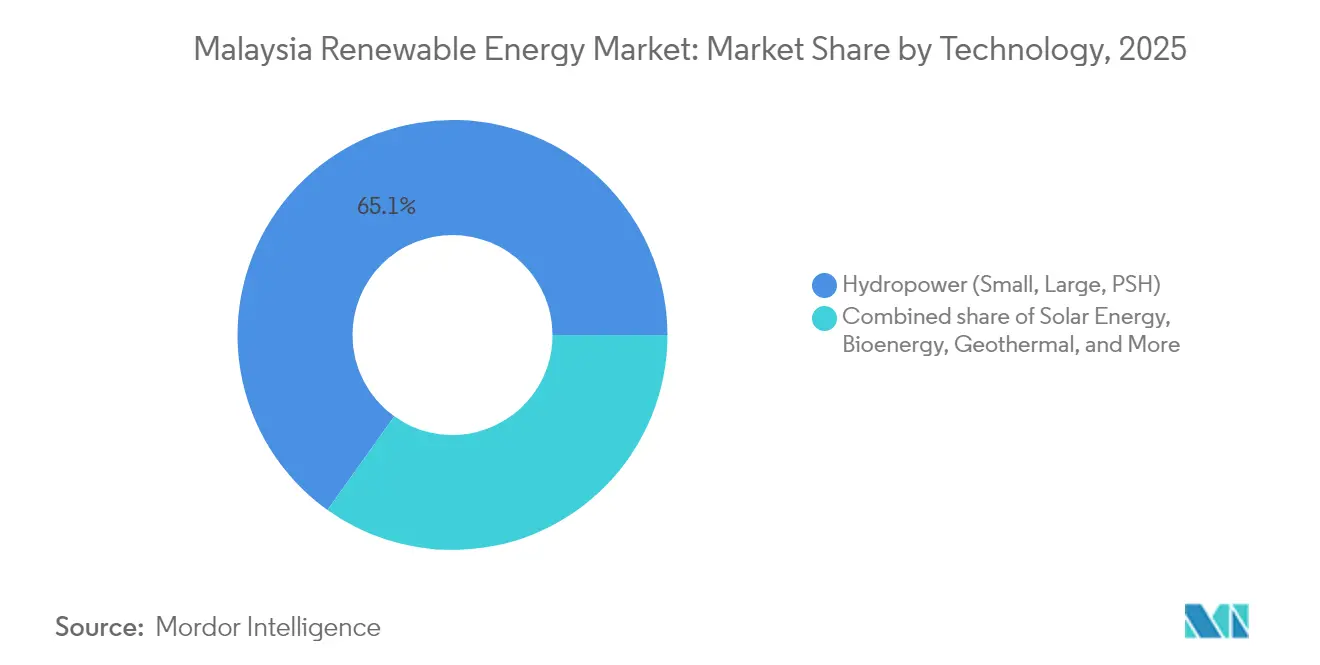

- Nach Technologie führte Wasserkraft im Jahr 2025 mit einem Marktanteil von 65,12 % am malaysischen Markt für erneuerbare Energien, während Geothermie bis 2031 voraussichtlich mit einer CAGR von 112,76 % wachsen wird.

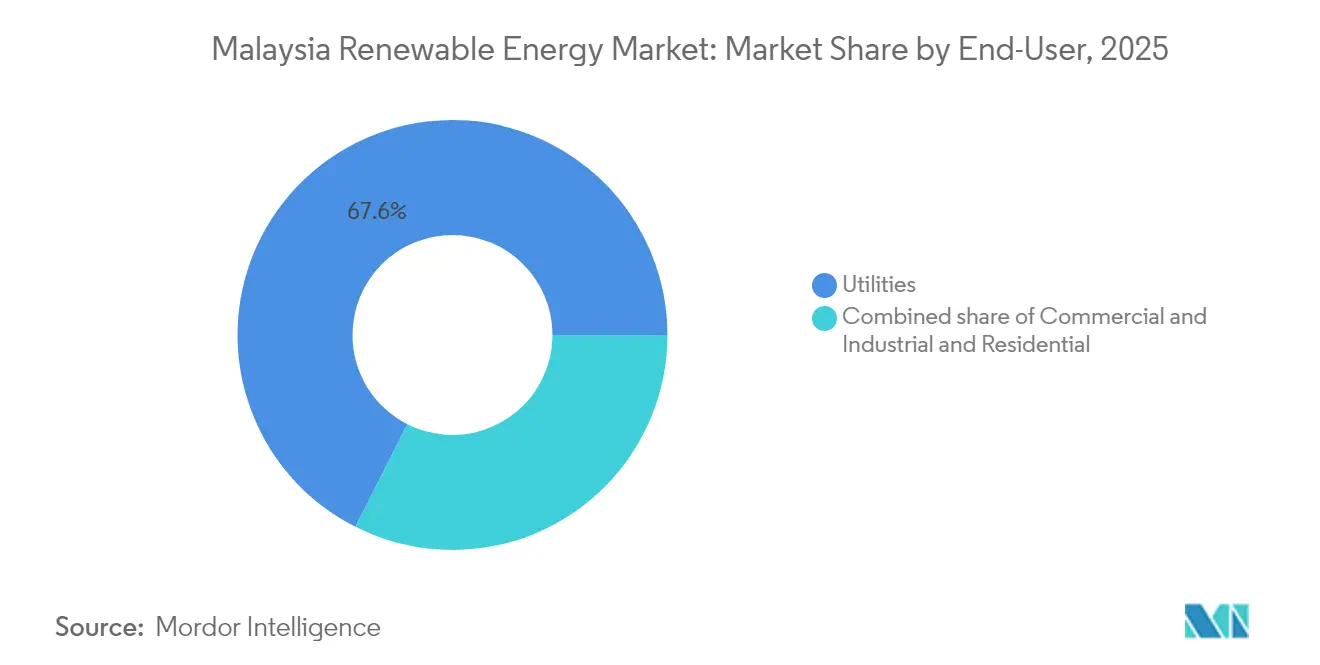

- Nach Endnutzer entfielen im Jahr 2025 67,55 % der Marktgröße des malaysischen Marktes für erneuerbare Energien auf Versorgungsunternehmen, während der Wohnbereich im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 26,62 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse auf dem malaysischen Markt für erneuerbare Energien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Umsetzung des Nationalen Fahrplans zur Energiewende (NETR) | 4.20% | National, mit Schwerpunkt auf Halbinsel-Malaysia | Mittelfristig (2-4 Jahre) |

| Überarbeitete Einspeisevergütung und NEM-3.0-Systeme | 3.80% | Halbinsel-Malaysia, eingeschränkte Abdeckung in Sabah/Sarawak | Kurzfristig (≤ 2 Jahre) |

| Sinkende nivellierte Kosten der Stromerzeugung (LCOE) für netzgebundene Solaranlagen | 5.10% | National, insbesondere in Regionen mit hoher Sonneneinstrahlung | Langfristig (≥ 4 Jahre) |

| Unternehmens-Stromabnahmeverträge aus dem regionalen Rechenzentrumsboom | 4.70% | Technologiekorridore Klang Valley, Johor, Penang | Mittelfristig (2-4 Jahre) |

| Projekte für grünen Wasserstoff in Sarawak | 2.90% | Sarawak, mit Exportpotenzial nach ASEAN | Langfristig (≥ 4 Jahre) |

| Schwimmende Solaranlagen auf Wasserstauseen | 3.40% | Sarawak, Pahang, Perak Einzugsgebiete der Wasserkraft | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung des Nationalen Fahrplans zur Energiewende beschleunigt die Netzmodernisierung

Der NETR legt verbindliche Ziele von 31 % erneuerbarer Energie bis 2025 und 40 % bis 2035 fest, was für Projektentwickler eine klarere Erlössicherheit schafft. TNBs Investitionsverpflichtung von 42,9 Milliarden MYR (10,2 Milliarden USD) sieht 64 % für die Netzertüchtigung vor, einschließlich neuer interregionaler Leitungen und fortschrittlicher Werkzeuge für Netzbetreiber.[1]The Edge Malaysia, "TNB verdoppelt Investitionen in die Netzmodernisierung", theedgemalaysia.com Der Fahrplan schreibt 2,5 GW schwimmender Solaranlagen auf Wasserkraftdämmen und fünf zentralisierte Solarparks mit je 150 MWp vor und adressiert damit direkt den Mangel an verfügbaren Flächen. Durch die Integration von Enegem in die politische Gestaltung ermöglicht NETR Exporteuren auch den Zugang zum ASEAN-Stromnetz und stärkt die Wettbewerbsfähigkeit des malaysischen Marktes für erneuerbare Energien. Insgesamt erleichtern diese Maßnahmen die 24-%-Grenze für die Solareinspeisung bei Spitzenlast und schaffen zusätzlichen Spielraum für die variable Stromerzeugung.

Unternehmens-Stromabnahmeverträge treiben die Nachfrage durch die Expansion von Rechenzentren an

Rechenzentruminvestitionen von 162 Milliarden MYR (729 Milliarden USD), die von 2021 bis zum ersten Halbjahr 2024 gebucht wurden, unterstützen langfristige Abnahmeverpflichtungen im Rahmen des Unternehmensregimes für die Versorgung mit erneuerbarer Energie (CRESS).[2]Asian Power, "Investitionen in Rechenzentren fördern malaysische PPAs", asian-power.com Frühe Unterzeichner wie AirTrunk und GDS sicherten sich virtuelle Stromabnahmeverträge über 29,9 MW bzw. 22,5 MW mit Laufzeiten von bis zu 25 Jahren. TNB selbst sicherte sich 150 MWp Grünstromlieferung an Bridge Data Centres im selben Rahmen und fügte damit annuitätsartige Einnahmeströme hinzu. Unternehmenskunden legen Wert auf Liefersicherheit und nachvollziehbare Erneuerbare-Energie-Zertifikate und veranlassen Projektentwickler, Batteriespeicheroptionen zu bündeln. Die Dynamik deutet darauf hin, dass Unternehmens-Stromabnahmeverträge in diesem Jahrzehnt 15-20 % der jährlichen Kapazitätszuwächse auf dem malaysischen Markt für erneuerbare Energien ausmachen könnten.

Grüne Wasserstoffprojekte verwandeln Sarawak in einen regionalen Exportknotenpunkt

Die H2ornbill-Partnerschaft in Sarawak zielt darauf ab, bis 2028 150.000 Tonnen pro Jahr grünen Wasserstoff und 850.000 Tonnen pro Jahr grünes Ammoniak zu erzeugen, wofür rund 3 GW dedizierter erneuerbarer Energie benötigt werden. Ergänzende Projekte, darunter die Anlage von Eneos-Sumitomo in Bintulu, veranschaulichen die starke japanische Importnachfrage. Sarawak erzeugte 2024 bereits 62 % des Stroms aus erneuerbaren Energien und übertraf damit sein Ziel für 2030, was Reservekapazitäten für industriellen Abnahme schafft. Die staatlichen Ambitionen für 15.000 MW Grünenergie bis 2035 implizieren eine Kapazitätssteigerung von 161 % gegenüber 2023 und verlagern die Dynamik des malaysischen Marktes für erneuerbare Energien von der Inlandsversorgung zu einer exportorientierten Wertschöpfungskette.

Schwimmende Solaranlagen maximieren den Ausbau erneuerbarer Energien unter Flächenknappheit

Eine gemeinsame Studie von Masdar, Sarawak Energy und Gentari zum Murum-Stausee bewertet schwimmende Anlagen im mehrere Hundert MW-Bereich und nutzt dabei bestehende Übertragungsinfrastruktur. Felddaten aus TNBs 154-kWp-Pilotprojekt in Kenyir bestätigen eine um 10-15 % höhere Energieausbeute dank wasserbasierter Kühlung und einer Verdunstungsreduzierung von bis zu 70 %. Mit 2,5 GW schwimmender Solarkapazität im Rahmen von TNBs Fahrplan könnte Malaysia Flächennutzungskonflikte entschärfen und gleichzeitig den Hybridbetrieb von Wasser- und Solarenergie optimieren. Allein das Batang-Ai-Projekt soll nach Inbetriebnahme 2024 jährlich 52.000 Tonnen CO₂ einsparen und stärkt damit seine ESG-Glaubwürdigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Risiken der Stromerzeugungsabschaltung | -2.80% | Halbinsel-Malaysia, insbesondere südliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Qualität der onshore Windressourcen | -1.90% | National, mit besonderen Herausforderungen in Halbinsel-Malaysia | Langfristig (≥ 4 Jahre) |

| Flächennutzungskonflikte in Sabah und Sarawak | -2.10% | Bundesstaaten Sabah und Sarawak | Mittelfristig (2-4 Jahre) |

| Fragmentiertes Netz zur Sammlung von Palmbiomasse | -1.40% | Plantagenregionen in Halbinsel-Malaysia, Sabah und Sarawak | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung schafft Risiken der Abschaltung erneuerbarer Energien

Die Solarleistung überschreitet bereits die Schwelle von 24 % der Spitzenlast, was zu periodischen Abschaltungen im Süden der Halbinsel Malaysia führt, wo die Sonneneinstrahlung am höchsten ist. TNB hat 64 % seiner bedingten Investitionen von 16,3 Milliarden MYR (73,4 Milliarden USD) zur Beseitigung von Engpässen vorgesehen, darunter ein 400-MWh-Batteriespeichersystem (BESS) in Sabah. Das Abschaltungsrisiko mindert die Projekterträge und veranlasst die Regulierungsbehörden SEDA Malaysia und die Energiekommission, Überarbeitungen der Netzvorschriften zu beschleunigen, um eine verbesserte Einspeisepriorität für erneuerbare Energien zu gewährleisten. Intelligente Netzpilotprojekte mit Laststeuerung begleiten nun jede neue Großflächensolar-Ausschreibung (LSS), um die Schwankungen zu mildern.

Flächennutzungskonflikte schränken die Entwicklung von Großprojekten ein

Palmöl trägt 2,8 % zum malaysischen Bruttoinlandsprodukt (BIP) bei, wodurch eine Umwidmung von Flächen politisch sensibel ist. Agrivoltaik und stauseebasierte Schwimmsolaranlagen entwickeln sich als Kompromisslösungen, doch die Genehmigungszyklen für Neubaustandorte dauern nach wie vor 18 bis 24 Monate.[3]SEDA Malaysia, "Bericht über das Biomassepotenzial von Palmen", seda.gov.my Palmbiomasse, die auf 164 Millionen Tonnen pro Jahr beziffert wird, ist aufgrund fragmentierter Erfassungslogistik und hoher Transportkosten nach wie vor unzureichend genutzt. Der Nationale Biomasseaktionsplan 2023-2030 zielt darauf ab, 17 Milliarden MYR (76,5 Milliarden USD) an Bioraffinerieinvestitionen zu sichern; die Skalierung hängt jedoch von der Integration von Lieferkettenverbesserungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Geothermie erschüttert die Vorherrschaft der Wasserkraft

Wasserkraft hielt 2025 mit einem Anteil von 65,12 % den größten Teil am malaysischen Markt für erneuerbare Energien, gestützt auf bewährte Anlagen wie Bakun und Murum. Dennoch wird Geothermie, ausgehend von einer niedrigen Basis, mit einer CAGR von 112,76 % wachsen, angeführt vom Tawau-Projekt und einer erweiterten Wärmefluss-Kartierung in Ost-Malaysia. Solarenergie (Photovoltaik) folgt als mengenmäßig dominierender Bereich angesichts sinkender nivellierten Kosten der Stromerzeugung (LCOE) und unternehmerischer Abnahmebereitschaft. Im Gegensatz dazu bleibt Onshore-Windenergie aufgrund suboptimaler Windgeschwindigkeiten eine Nischenoption, während Palmbiomasse ein technisches Potenzial von 2,3 GW im Rahmen des Biomasseaktionsplans bietet. Kleinwasserkraft und beginnende Meeresenergiepilotprojekte runden das Portfolio ab.

Der sich weiterentwickelnde Mix unterstützt die Netzstabilität: Schwimmsolar-Hybride nutzen Wasserkraftstauseen, Geothermie liefert Grundlaststrom und Batteriespeichersysteme (BESS) glätten die Solarleistung. Die Größe des malaysischen Marktes für erneuerbare Energien im Bereich Geothermie wird voraussichtlich rasch zunehmen, sobald die Finanzierung für die Feldererschließung gesichert ist, während das Wachstum der Solarenergie auf einem stetigen Ausschreibungsrhythmus und der Verbreitung von Dachanlagen beruht. Die Entwicklung großer Wasserkraftwerke verlangsamt sich, wodurch der Fokus auf Laufwasser- und Mikrowasserkraftanlagen verlagert wird, die ökologische Auswirkungen minimieren.

Nach Endnutzer: Wohnbereich-Akzeptanz beschleunigt sich durch verbesserte Anreize

Versorgungsunternehmen hielten 2025 mit 67,55 % den größten Marktanteil am malaysischen Markt für erneuerbare Energien, dank der konsolidierten Beschaffung von TNB über Großflächensolar-Ausschreibungen (LSS) und bilaterale Stromabnahmeverträge. Das Wohnbereichssegment ist jedoch auf dem Weg zu einer CAGR von 26,62 % bis 2031, katalysiert durch NEM 3.0 und die Verlängerung des SolaRIS-Anreizprogramms bis 2025. Die gewerbliche und industrielle Nutzung, angeführt von Halbleiterfabriken und hyperscaligen Rechenzentren, nutzt 15- bis 25-jährige Unternehmens-Stromabnahmeverträge zur Tarifabsicherung und Erfüllung von ESG-Anforderungen.

Sinkende Kosten für Solaranlagen auf Hausdächern und vereinfachte Online-Genehmigungen haben die Amortisationszeiten für Privathaushalte auf unter sieben Jahre verkürzt. Gleichzeitig nutzen gewerbliche Dachflächen größere Areale zur Eigenversorgung und qualifizieren sich für beschleunigte Kapitalabschreibungen. Versorgungsunternehmen schreiben weiterhin Multi-Gigawatt-LSS-Tranchen aus und sichern damit Großzuwächse, sehen sich jedoch dem Abschaltungsrisiko ausgesetzt, wenn die Netzaufrüstungen nicht Schritt halten.

Geografische Analyse

Halbinsel-Malaysia dominiert die Anlageninstallationen durch das weitreichende TNB-Netz, das die Nähe zu Lastgebieten und kürzere Entwicklungszyklen bietet. Sarawak, das ein unabhängiges Stromnetz betreibt, ist die am schnellsten wachsende Provinz und verfügt über einen Anteil erneuerbarer Energien an der Stromerzeugung von 62 % im Jahr 2025 sowie über ehrgeizige Wasserstoffexportagenden. Der Bundesstaat strebt bis 2035 eine Grünenergiekapazität von 15.000 MW an, was einem Anstieg von 161 % gegenüber 2023 entspricht, unterstützt durch H2ornbill und weitere Ammoniakprojekte in Sabah.

Die Perspektiven Sabahs konzentrieren sich auf Geothermie; das Geothermalfeld in Tawau und eine theoretische Biomassekapazität von 561 MW bieten erhebliches Aufwärtspotenzial. Die Übertragungsisolation erhöht die Investitionskosten; schwimmende Solaranlagen und Mikronetzlösungen helfen jedoch, Lücken bei der ländlichen Elektrifizierung zu schließen. Der grenzüberschreitende Handel über Enegem debütierte 2024 mit einer Ausschreibung von 100 MW nach Singapur, was kommerzielle Mittel validierte und den Weg für Verkäufe im Gigawattmaßstab ebnete, sobald zusätzliche Interkonnektoren mit Indonesien in Betrieb gehen.

Die Größe des malaysischen Marktes für erneuerbare Energien in Sarawak könnte die schrittweisen Zuwächse in den Regionen der Halbinsel gegen Ende des Jahrzehnts übertreffen, da Wasserstoffprojekte mehrere Gigawatt (GW) erneuerbarer Energie aufnehmen. Halbinsel-Malaysia bleibt der Kernmarkt für Unternehmens-Stromabnahmeverträge, Rechenzentrumcluster und Dachanlagen, während Ost-Malaysia ressourcengetriebene Großprojekte beherbergt.

Wettbewerbslandschaft

Der malaysische Markt für erneuerbare Energien weist eine moderate Konzentration auf. Die staatlich verbundenen Platzhirsche TNB und Sarawak Energy halten gemeinsam den Großteil der Netzanlagen und über 3,3 GW inländischer erneuerbarer Kapazität.[4]The Edge Malaysia, "TNB Renewable Portfolio Update", theedgemalaysia.com Chinesische Originalhersteller (OEM), darunter JinkoSolar, LONGi und Risen, haben die Montage lokalisiert, wobei JinkoSolars 500-MW-Zellenfabrik und 450-MW-Modulfabrik für 2025 zur Eröffnung geplant sind. Diese Lokalisierung mindert das Risiko durch US-Zölle und verkürzt die Lieferkettenlänge für ASEAN-Aufträge.

Der Wettbewerb hängt von Netzintegrationskompetenz, Speicherausbau und der Entwicklung von Unternehmens-Stromabnahmeverträgen ab. Gentari nutzt die Bilanzkraft von PETRONAS, um Wasserstoff mit erneuerbaren Energien zu bündeln, während Projektentwickler, die sich auf Schwimmsolar- und Agrophotovoltaik-Nischen spezialisieren, an Bedeutung gewinnen. Biomasseentwickler mit effizienten Palmabfall-Aggregationsnetzwerken sind gut positioniert, um Einspeisevergütungs-2.0-Quoten vor ihren Mitbewerbern zu sichern. Standardisierte technische Vorschriften unter SEDA Malaysia gewährleisten Gerätequalität und Installateurfzertifizierung, was die Markteintrittsbarrieren für konforme Unternehmen senkt.

Führende Unternehmen der Branche für erneuerbare Energien in Malaysia

Tenaga Nasional Berhad (TNB)

Sarawak Energy Berhad

Solarvest Holdings Berhad

Plus Xnergy Holding Sdn Bhd

Cypark Resources Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Malaysia hat in Terengganu einen hybriden Wasser-Schwimmsolar-Hub (HHFS) und einen Grünen Wasserstoff-Hub gestartet. Der Hub ist eine Zusammenarbeit zwischen Petroliam Nasional Berhad (Petronas) und Tenaga Nasional Bhd. (TNB); beide Parteien haben sich auf die Förderung der Wasserstoffproduktion und seiner Derivate geeinigt.

- Juli 2025: Das malaysische Ministerium für Energiewende und Wasserumwandlung (PETRA) genehmigte 48 Projekte für erneuerbare Energien (181,25 MW), darunter Biogas, Biomasse und Kleinwasserkraft, im Rahmen des Einspeisevergütungssystems (FiT) und zog Investitionen in Höhe von 1,87 Milliarden RM an.

- Juli 2025: Das malaysische Versorgungsunternehmen Tenaga Nasional Berhad hat offiziell ein schwimmendes Solarpilotprojekt gestartet, das möglicherweise den Weg für 2,2 GW zusätzliche Erzeugungskapazität ebnet.

- Juni 2025: ANDRITZ Hydro gewann seinen größten Compact-Hydro-Auftrag für Malaysias Kelantan-Phase-1-Projekt und liefert 10-MW-Turbinen, Generatoren und Steuerungssysteme für drei Laufwasserkraftwerke mit standardisierten Designs.

Berichtsumfang des malaysischen Marktes für erneuerbare Energien

Erneuerbare Energie bezeichnet Energie aus natürlich nachwachsenden Quellen, die praktisch unerschöpflich sind und minimale Umweltauswirkungen haben. Im Gegensatz zu endlichen fossilen Brennstoffen, die zum Klimawandel und zur Umweltverschmutzung beitragen, können erneuerbare Energiequellen nachhaltig genutzt werden, um den weltweiten Energiebedarf zu decken.

Der malaysische Markt für erneuerbare Energien ist nach Typ segmentiert. Nach Typ ist der Markt in Solar-, Wasser-, Bioenergie und sonstige Typen unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen anhand der installierten Kapazität in Megawatt (MW) ermittelt.

| Solarenergie (Photovoltaik und Solarthermie mit Konzentration) |

| Windenergie (onshore und offshore) |

| Wasserkraft (Kleinwasserkraft, Großwasserkraft, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermie mit Konzentration) |

| Windenergie (onshore und offshore) | |

| Wasserkraft (Kleinwasserkraft, Großwasserkraft, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die erneuerbare Kapazität in Malaysia?

Die installierte Kapazität soll von 13,68 GW im Jahr 2026 auf 39,03 GW bis 2031 steigen, was einer CAGR von 23,33 % entspricht, die durch die politische Unterstützung des Nationalen Fahrplans zur Energiewende (NETR) und Unternehmens-Stromabnahmeverträge (PPAs) angetrieben wird.

Welches Technologiesegment wächst am schnellsten?

Geothermie wird bis 2031 voraussichtlich eine CAGR von 112,76 % verzeichnen und damit Solar- und Wasserkraft übertreffen, was auf Projekte wie Tawau in Sabah zurückzuführen ist.

Warum sind Unternehmens-Stromabnahmeverträge für erneuerbare Energien in Malaysia wichtig?

Rechenzentrumsbetreiber und multinationale Unternehmen unterzeichnen 15- bis 25-jährige Stromabnahmeverträge, die nun 15-20 % der erwarteten Kapazitätszuwächse ausmachen und Entwicklern planbare Einnahmen sichern.

Welche Rolle spielt Sarawak beim grünen Wasserstoff?

Sarawak strebt bis 2028 eine Wasserstoffproduktion von 150.000 Tonnen pro Jahr an, unterstützt durch wasserkraftbetriebene Elektrolyseure, was Malaysia als regionalen Exportknotenpunkt positioniert.

Wie wird das Stromnetz für eine höhere Durchdringung erneuerbarer Energien ausgebaut?

TNB hat 42,9 Milliarden MYR für die Netzertüchtigung bereitgestellt, einschließlich Batteriespeicher und neuer Übertragungsleitungen, die die aktuelle Grenze der Solarstromeinspeisung von 24 % anheben werden.

Welche Anreize gibt es für Solaranlagen auf Hausdächern?

Das NEM-3.0-System und das SolaRIS-Programm gewähren günstige Tarife und schnellere Genehmigungen, wodurch sich die Amortisationszeiten für Privathaushalte auf unter sieben Jahre verkürzen.

Seite zuletzt aktualisiert am: