Größe und Marktanteil des indischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

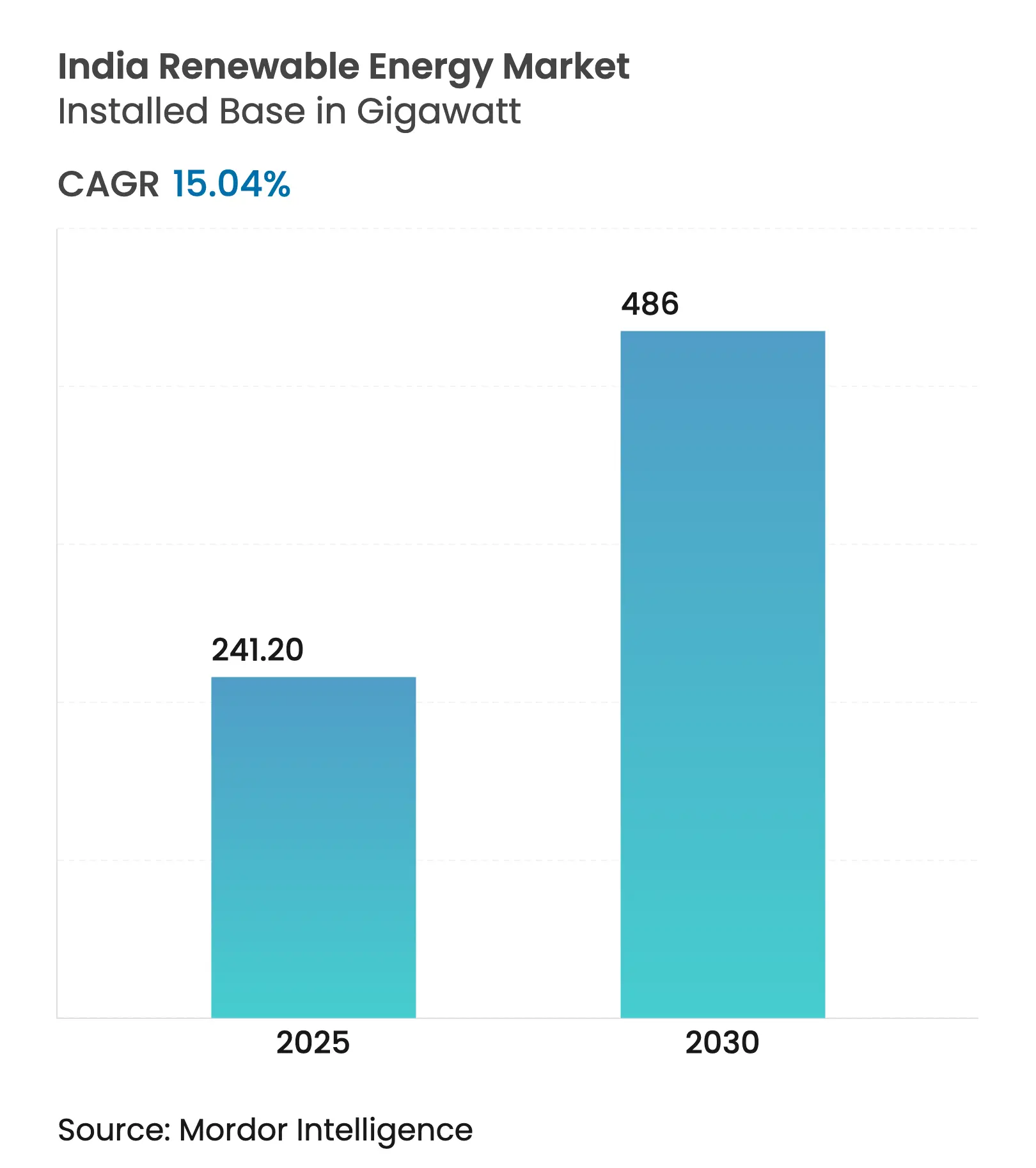

| Marktvolumen (2025) | 241.20 Gigawatt |

| Marktvolumen (2030) | 486 Gigawatt |

| Wachstumsrate (2025 - 2030) | 15.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für erneuerbare Energien von Mordor Intelligence

Es wird erwartet, dass die Größe des indischen Marktes für erneuerbare Energien in Bezug auf die installierte Basis von 241,20 Gigawatt im Jahr 2025 auf 486 Gigawatt bis 2030 anwächst, bei einer CAGR von 15,04 % während des Prognosezeitraums (2025-2030).

Sinkende Technologiekosten, aggressive Ausschreibungen und politische Instrumente wie PM-KUSUM und das Produktionsbezogene Anreizprogramm (PLI) haben einen sich selbst verstärkenden Kreislauf aus Skalierung und Kostensenkung geschaffen. Die wachsende Dominanz der Solarenergie, der Anstieg der Beschaffung durch Gewerbe und Industrie (G&I) sowie eine wachsende Pipeline von Hybrid-plus-Speicher-Ausschreibungen definieren die Wettbewerbsdynamik neu und treiben Rekordzuflüsse von Kapital an. Gleichzeitig drohen Netzengpässe, Zahlungsverzögerungen der Stromverteilungsunternehmen (DISCOMs) und die Abhängigkeit von kritischen Mineralien den Schwung zu bremsen, wenn sie nicht behoben werden. Dennoch zeigt der indische Markt für erneuerbare Energien weiterhin ein starkes Anlegervertrauen, unterstrichen durch neue Zusagen in Höhe von 86 Milliarden USD, die auf jüngsten Gipfeltreffen angekündigt wurden.[1]Presseinformationsbüro, "Indien fügt im Geschäftsjahr 2025 29,5 GW erneuerbare Kapazität hinzu," pib.gov.in

Wichtigste Erkenntnisse des Berichts

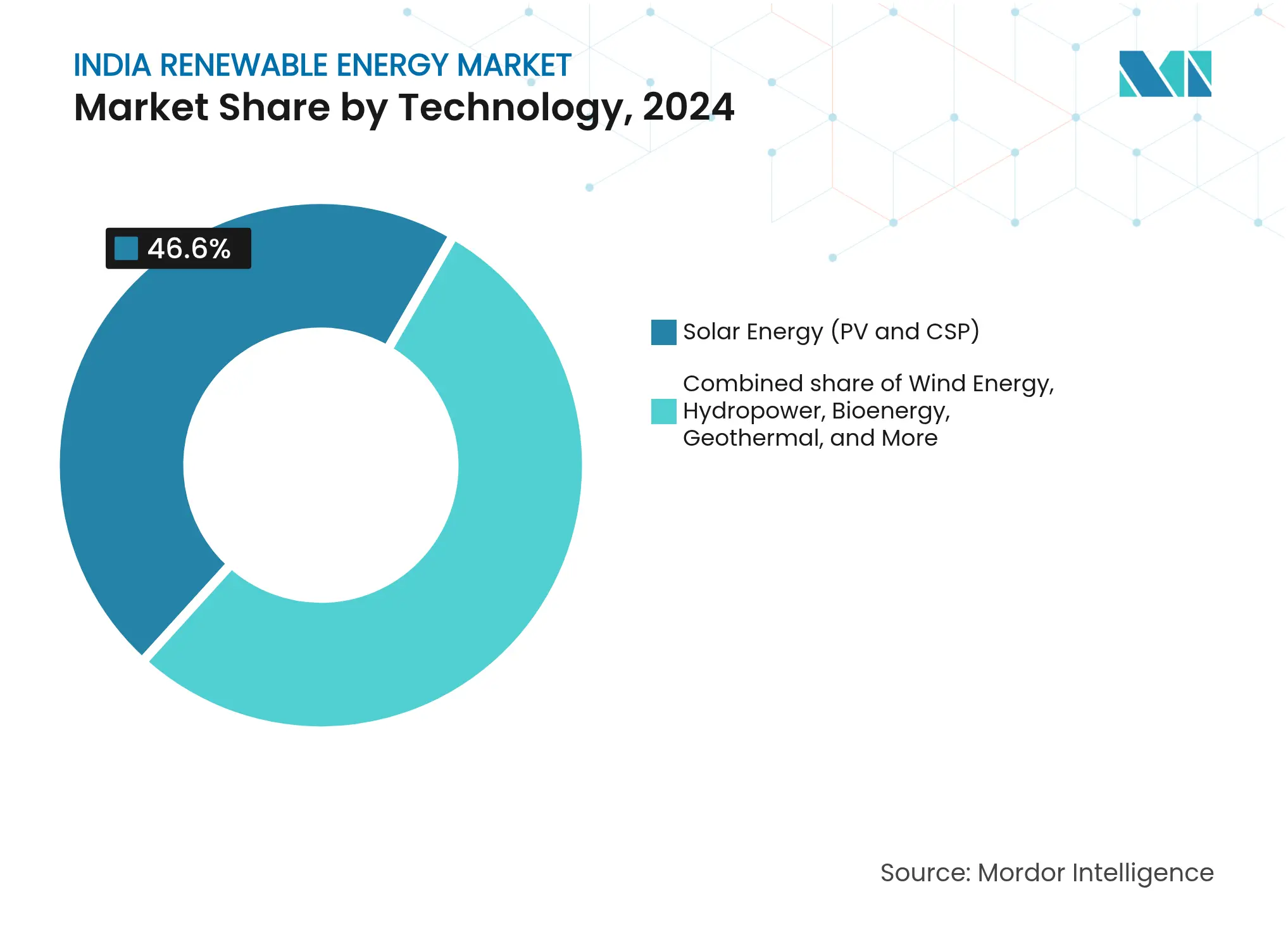

- Nach Technologie führte Solarenergie mit einem Marktanteil von 46,6 % am indischen Markt für erneuerbare Energien im Jahr 2024, während für Geothermie bis 2030 eine CAGR von 162,7 % prognostiziert wird.

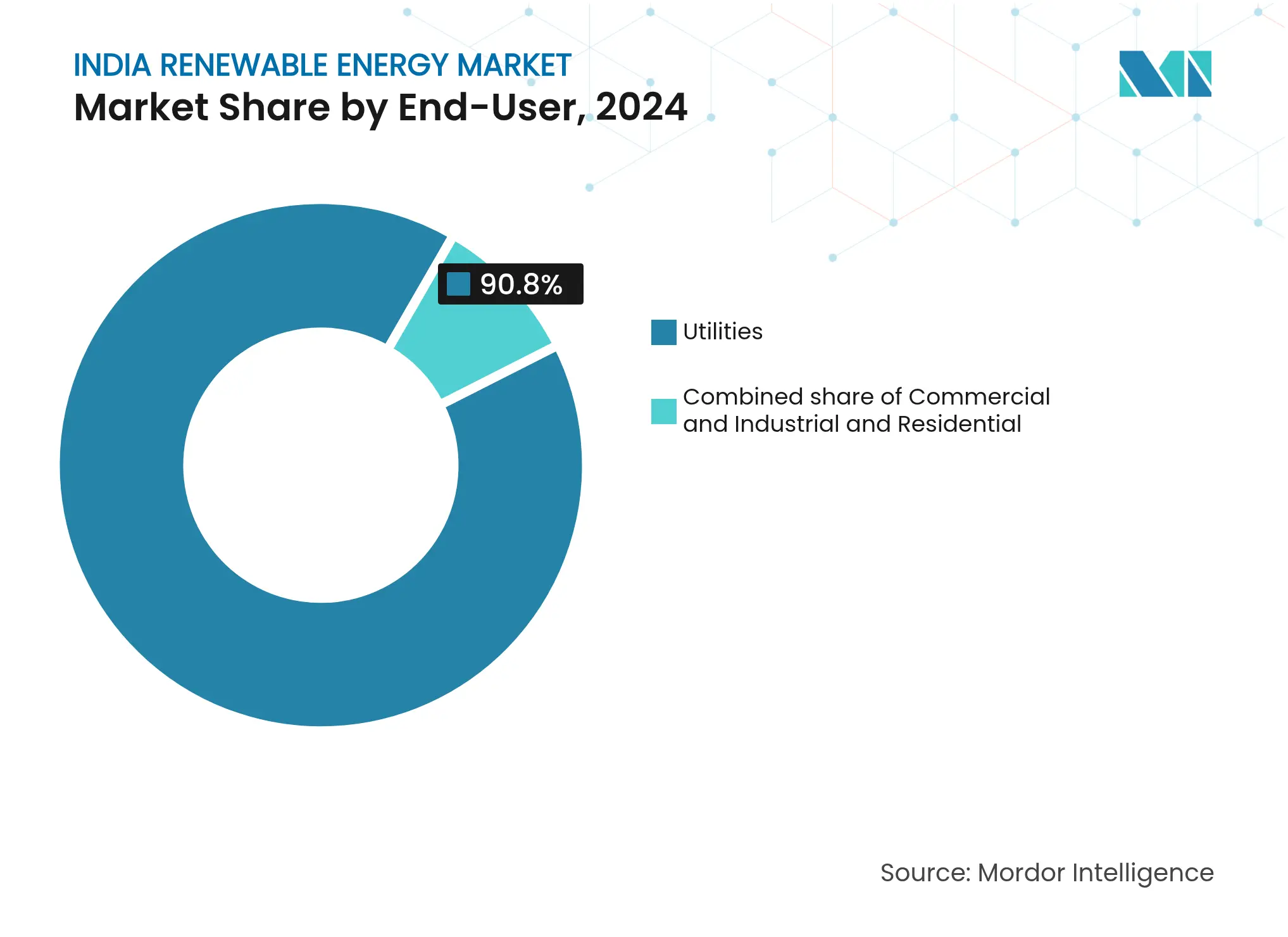

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2024 einen Anteil von 90,8 % an der Größe des indischen Marktes für erneuerbare Energien, und das Gewerbe-und-Industrie-Segment wächst bis 2030 mit einer CAGR von 18,8 %.

Trends und Erkenntnisse des indischen Marktes für erneuerbare Energien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten von Solar-PV und Wind | +3.20% | Rajasthan, Gujarat, Karnataka, nationale Einführung | Mittelfristig (2-4 Jahre) |

| Aggressive Ausschreibungen für erneuerbare Energien auf Bundes- und Staatsebene | +2.80% | National, angeführt von SECI und wichtigen staatlichen Behörden | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen zum Kauf erneuerbarer Energien und ESCerts | +2.10% | Maharashtra, Tamil Nadu, Andhra Pradesh, nationale Abdeckung | Mittelfristig (2-4 Jahre) |

| Anstieg von Grünstrom-PPAs durch gewerbliche und industrielle Abnehmer | +2.40% | Industriegürtel in Maharashtra, Karnataka, Gujarat | Mittelfristig (2-4 Jahre) |

| Produktionsbezogenes Anreizprogramm für die Fertigung | +2.60% | Fertigungszentren in Gujarat, Uttar Pradesh, Odisha | Langfristig (≥ 4 Jahre) |

| Hybrid- und Speicher-Ausschreibungsstruktur | +1.90% | Rajasthan, Karnataka, Andhra Pradesh, nationale Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten von Solar-PV und Wind

Rekord-Solartarife von INR 2,51/kWh wurden auf der Grundlage von PLI-geförderter Modulproduktion und technologischen Fortschritten erreicht, wodurch die Importabhängigkeit von 90 % im Jahr 2020 auf unter 60 % im Jahr 2025 gesunken ist. Die Kostenentwicklung bei Wind ist ähnlich, wenn auch langsamer, doch bieten 25,4 GW Repowering-Potenzial für Turbinen unter 2 MW weitere Möglichkeiten zur Kostenoptimierung. Die Annäherung der Kostenkurven von Solar, Wind und Kohle hat einen Wendepunkt erreicht, an dem erneuerbare Energiezuwächse nun die Standardwahl für neue Kapazitäten sind.

Aggressive Ausschreibungen für erneuerbare Energien auf Bundes- und Staatsebene

Die Solar Energy Corporation of India (SECI) und staatliche Behörden haben im ersten Halbjahr 2024 Ausschreibungen über 7,6 GW herausgegeben, was einem Anstieg von 191 % gegenüber dem Vorjahr entspricht, während weiterentwickelte Angebotsstrukturen nun Speicher und inländische Inhalte zur Verbesserung der Netzintegration vorschreiben.[2]Solar Energy Corporation of India, "Ausschreibungsunterlagen und Auktionsergebnisse," seci.co.in Die Sichtbarkeit von 132,7 GW an Projekten bis 2026 gibt Entwicklern die Zuversicht, Fertigungs- und Projektpipelines auszubauen.

Durchsetzung von Verpflichtungen zum Kauf erneuerbarer Energien und ESCerts

Eine Verpflichtung zum Kauf erneuerbarer Energien (RPO) von 43 % für 2030 verankert die Nachfrage, doch die uneinheitliche Einhaltung durch die Bundesstaaten deutet auf Spielraum für eine Verschärfung der Politik hin. Neue Kohlenstoffhandelsregeln, die 2026 erwartet werden, sollen eine parallele Nachfrage nach Zertifikaten für saubere Energie schaffen.

Anstieg von Grünstrom-PPAs durch gewerbliche und industrielle Abnehmer

Die Beschaffung erneuerbarer Energien durch Gewerbe und Industrie boomt, da Unternehmen saubere Energie sowohl als Kostensicherung als auch als Nachhaltigkeitshebel betrachten. Fourth Partner Energy beispielsweise hat 275 Millionen USD aufgenommen, um 3,5 GW an globale Kunden wie Walmart und Unilever zu liefern. Vereinfachte Regeln für den offenen Netzzugang und bevorstehende virtuelle PPA-Rahmenwerke werden die Akzeptanz weiter beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzielle Belastung der DISCOMs und Zahlungsverzögerungen | −2.4% | Uttar Pradesh, Rajasthan, Tamil Nadu, nationales Problem | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Landakquisition und dem Wegerecht | −1.8% | Maharashtra, Madhya Pradesh, Chhattisgarh, nationale Streuung | Mittelfristig (2-4 Jahre) |

| Abhängigkeit der Lieferkette von kritischen Mineralien | −1.3% | Importe aus China, Chile, Australien | Langfristig (≥ 4 Jahre) |

| Zunehmende Abregelung und Netzüberlastung | −1.6% | Rajasthan, Karnataka, Andhra Pradesh, Gujarat | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzielle Belastung der DISCOMs und Zahlungsverzögerungen

Verteilungsverluste von über 20 % in mehreren Bundesstaaten untergraben weiterhin die Liquidität der DISCOMs, verzögern Zahlungen und schrecken neue Projekte ab, trotz vorhandener Zahlungssicherungsmechanismen.[3]Policy Circle, "Überprüfung der finanziellen Gesundheit der DISCOMs," policycircle.org Strukturreformen bei der Tarifgestaltung und der Rationalisierung von Subventionen bleiben unerlässlich.

Engpässe bei der Landakquisition und dem Wegerecht

Der Wettbewerb mit Landwirtschaft und Schutzgebieten verlangsamt die Projektzeitpläne. Anordnungen des Obersten Gerichtshofs zu den Lebensräumen des Großen Indischen Trappen haben Projekte in Rajasthan und Gujarat zunächst blockiert, bevor überarbeitete Richtlinien wieder Klarheit schufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Fertigungsaufschwung verankert die Dominanz der Solarenergie

Der Marktanteil der Solarenergie von 46,6 % im Jahr 2024 ist in der raschen Skalierung inländischer Fabriken auf 38 GW Modulkapazität pro Jahr verwurzelt, was Logistikverzögerungen reduziert und Ausschreibungen unterhalb der Wärmeenergieparität unterstützt. Der Beitrag des Segments zur Größe des indischen Marktes für erneuerbare Energien wird sich ausweiten, da Versorgungsparks in Rajasthan und Gujarat routinemäßig Gebote nahe INR 2,50 pro kWh erzielen, was Kohleabschaltungen in nördlichen Lastzentren vorantreibt. Dachsolaranlagen überschritten 11 GW dank Wohnbauanreizen, obwohl Streitigkeiten über die Nettomessung die Akzeptanz noch hemmen. Konzentrierte Solarthermie (CSP) bleibt mit nur 0,5 GW eine Nische angesichts der hohen Investitionskosten.

Das Wachstum der Windkapazität ist langsamer, da inländische Gondel-Fertigungslinien kaum 40 % des Jahresbedarfs decken und eine Importabhängigkeit erzwingen. Onshore-Gebote in Tamil Nadu bei INR 2,79 pro kWh halten die Ressource wettbewerbsfähig, aber Land- und Wegerechthürden haben 2024 die Realisierung von 2,8 GW vergebener Projekte verzögert. Offshore-Windblöcke mit insgesamt 37 GW wurden vor Gujarat und Tamil Nadu abgegrenzt, doch Umweltprüfungen verschieben die erste Stromerzeugung über 2028 hinaus. Die Wasserkraft steht bei 51 GW, wobei Pumpspeicher-Nachrüstungen langfristige Flexibilität hinzufügen, aber siebenjährige Bauzeiten ihre kurzfristige Wirkung dämpfen. Geothermie zeigt zwar heute noch geringe Kapazitäten, weist aber die schnellste Wachstumstrajektorie auf, da Pilotprojekte in Ladakh die Demonstrationsphase ansteuern. Bioenergie und Meerestechnologien bleiben experimentell und machen marginale Volumina aus.

Nach Endverbrauchssektor: Unternehmensbeschaffung verändert die Marktdynamik

Versorgungsunternehmen kaufen weiterhin 90,8 % der erneuerbaren Energie im Rahmen von 15- bis 20-jährigen PPAs, die den Großteil der Projektfinanzierung absichern, doch Zahlungsverzögerungen und steigende Kosten für die Einhaltung der RPO belasten ihre Bilanzen. Sinkende Tarife ermöglichen es staatlichen Behörden, im Geschäftsjahr 2024-25 Kapazitätsvergaben von 19 GW hinzuzufügen, aber der indische Markt für erneuerbare Energien erlebt eine Verschiebung, da gewerbliche und industrielle Käufer direkte PPAs abschließen, um Scope-2-Emissionen zu reduzieren. Das G&I-Segment wächst mit 18,8 % pro Jahr und verfolgt nun Gruppenkapazitätsmodelle, die kleinere Lasten bündeln, was Drittentwickler dazu veranlasst, Angebote ohne Investitionskosten einzuführen.

Industriecluster in Maharashtra, Gujarat und Karnataka haben 2024 PPAs über 9,2 GW abgeschlossen und dabei Durchleitungsgebühren unter INR 0,50 pro kWh genutzt. Dachsolaranlagen für Privathaushalte machen kaum 1,2 % der Kapazität aus, teilweise weil Nettomessungsgutschriften oft weit unter den Einzelhandelstarifen liegen, was die Amortisationszeit auf fast ein Jahrzehnt verlängert. Bevorstehende politische Anpassungen zielen darauf ab, DISCOMs auf eine reine Leitungsrolle umzustellen, sodass sie an der Durchleitung statt am Volumenverkauf verdienen, was mehr dezentrale Erzeugung in Wohn- und Kleinunternehmenssegmenten freisetzen könnte.

Geografische Analyse

Rajasthan führt den indischen Markt für erneuerbare Energien mit einer installierten Kapazität von 29,98 GW im Jahr 2024 an, gefolgt von Gujarat mit 29,52 GW, Tamil Nadu mit 23,70 GW und Karnataka mit 22,37 GW. Zusammen halten diese vier Bundesstaaten mehr als die Hälfte der nationalen Kapazität. Die Konzentration fördert Skaleneffekte und belastet bestehende Übertragungskorridore, was einen Fahrplan zur Netzaufrüstung im Wert von 500 Milliarden USD bis zum Geschäftsjahr 2050 vorantreibt.[4]Financial Express, "Bedarf an Netzinvestitionen in Höhe von 500 Milliarden USD," financialexpress.com

Karnataka und Gujarat belegen die höchsten Plätze bei der Bereitschaft zur Energiewende und balancieren hohe variable Erzeugung mit stabilen Netzen, während Uttar Pradesh und Westbengalen fossil-dominiert bleiben. Die Größe des indischen Marktes für erneuerbare Energien für aufstrebende Zentren wie Madhya Pradesh wird sich beschleunigen, da NTPC INR 2 Lakh Crore für neue Solar-, Wind- und Pumpspeicheranlagen einplant.

Nordöstliche Bundesstaaten erhalten 50 % Kapitalzuschüsse für erneuerbare Energien, um geländebedingte Kosten auszugleichen, doch logistische Hürden begrenzen den Ausbau. Die Fertigungskonzentration in Gujarat, Tamil Nadu und Rajasthan rationalisiert Lieferketten, schafft aber regionale Risiken; politische Entscheidungsträger prüfen Anreize für neue Fabriken in Zentral- und Ostindien. Geplante Ultra-Mega-Parks für erneuerbare Energien in weniger entwickelten Regionen zielen darauf ab, das Kapazitätswachstum zu verteilen und die Überabhängigkeit von einer Handvoll Bundesstaaten zu reduzieren.

Wettbewerbslandschaft

Der indische Markt für erneuerbare Energien ist mäßig konzentriert. Adani Greens 30-GW-Komplex in Khavda positioniert das Unternehmen als größten Entwickler, während NTPC und ReNew beträchtliche diversifizierte Portfolios unterhalten. Die Übernahme von Ayana Renewable Power durch ONGC-NTPC für INR 19.500 Crore bringt die Bilanzkraft staatseigener Unternehmen in die Projektkonsolidierung ein. Private Akteure differenzieren sich durch Technologie: Adani hat wasserlose Roboterreinigungs-systeme eingesetzt, und ReNew pilotiert bifaziale Paneele zur Ertragssteigerung.[5]NTPC Limited, "Aktualisierungen zur Inbetriebnahme erneuerbarer Energien 2024," ntpc.co.in

Hybride erneuerbare Energien plus Speicher sind eine aufkommende Grenze, wobei Reliance Indiens größten Auftrag über 930 MW Solar plus 465 MW/1.860 MWh im Dezember 2024 gewonnen hat. Offshore-Wind und grüner Wasserstoff stehen als nächstes auf der strategischen Agenda, und Unternehmen mit bewährten Ausführungsbilanzen werden wahrscheinlich Konzessionen in der Frühphase gewinnen.

Ausländisches Kapital bleibt aktiv: Der Einstieg von Hexa Climate Solutions mit 500 Millionen USD über Fortum India unterstreicht den anhaltenden internationalen Appetit, während Ausrüstungsgiganten wie Siemens Gamesa und Vestas um Repowering-Aufträge wetteifern. Die Margen werden durch wettbewerbsintensive Ausschreibungen weiter komprimiert, was vertikal integrierte oder kapitalstarke Entwickler begünstigt, die über den gesamten Projektlebenszyklus optimieren können.

Marktführer der indischen Branche für erneuerbare Energien

Adani Green Energy Ltd

ReNew Energy Global Plc

NTPC Ltd (RE arm)

Tata Power Renewables

Greenko Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: NTPC und seine Tochtergesellschaft NTPC Green Energy Limited (NGEL) unterzeichneten im Februar 2025 mehrere Absichtserklärungen (MoUs) mit der Regierung von Madhya Pradesh über ein Gesamtinvestitionsvolumen von über INR 2 Lakh Crore zur Entwicklung verschiedener Projekte für erneuerbare Energien, darunter Solar-, Wind- und Pumpspeicheranlagen.

- Februar 2025: Der Unionshaushalt senkte den Zoll auf Solarzellen auf 20 % und stellte INR 200 Milliarden für Dachsolaranlagen im Rahmen von PM Surya Ghar bereit.

- Februar 2025: ONGC NTPC Green Private Limited (ONGPL), ein 50:50-Gemeinschaftsunternehmen von NTPC Green Energy Limited und ONGC Green Limited, hat den Erwerb einer 100-prozentigen Beteiligung an Ayana Renewable Power Private Limited abgeschlossen. Ayana, eine führende Plattform für erneuerbare Energien, verfügt über eine Kapazität von rund 4.112 MW (2.123 MW in Betrieb und 1.989 MW im Bau), strategisch verteilt über ressourcenreiche Bundesstaaten.

- Dezember 2024: Reliance NU Suntech gewann die Ausschreibung über 930 MW Solar plus 1.860 MWh Speicher, Asiens größtes Einzelstandort-BESS außerhalb Chinas.

Berichtsumfang des indischen Marktes für erneuerbare Energien

Erneuerbare Energie wird aus natürlichen Quellen gewonnen, die sich schneller erneuern als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was in der Regel zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der indische Markt für erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (PV und CSP), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß, Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Indien ab.

Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage der installierten Kapazität (GW) erstellt.

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für erneuerbare Energien im Jahr 2025?

Die installierte Kapazität beträgt 241,20 GW, mit Prognosen, die auf 486 GW bis 2030 bei einer CAGR von 15,04 % hinweisen.

Welche Technologie führt bei den Kapazitätszuwächsen?

Solarenergie macht 46,6 % der Kapazität im Jahr 2024 aus, weit vor anderen Ressourcen, und gewinnt weiterhin Ausschreibungen unter INR 2,50 pro kWh.

Warum gewinnen Unternehmens-PPAs an Bedeutung?

Fünfzehn Bundesstaaten begrenzen die Durchleitungsgebühren auf unter INR 0,50 pro kWh, wodurch eigenverbrauchte Solarenergie für Hochlastindustrien bis zu 24 % günstiger ist als Netzstrom.

Was verlangsamt den Ausbau erneuerbarer Energien in einigen Bundesstaaten?

Streitigkeiten über Grundstückstitel, Waldgenehmigungen und Verzögerungen bei der Durchleitung können die Projektzeitpläne um mehr als ein Jahr verlängern.

Wie verbessert Hybrid-plus-Speicher die Projektökonomie?

Die Kopplung von vier Stunden BESS oder Pumpspeicher erhöht die Auslastung auf über 80 %, sodass Entwickler trotz höherer Investitionskosten Spitzenstundenprämien erzielen können.

Welche Bundesstaaten dominieren bei neuen Kapazitäten?

Rajasthan und Gujarat halten zusammen 38 % der Installationen dank überlegener Einstrahlung, politischer Unterstützung und gebündeltem Übertragungszugang.

Seite zuletzt aktualisiert am: