Größe und Marktanteil des chinesischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

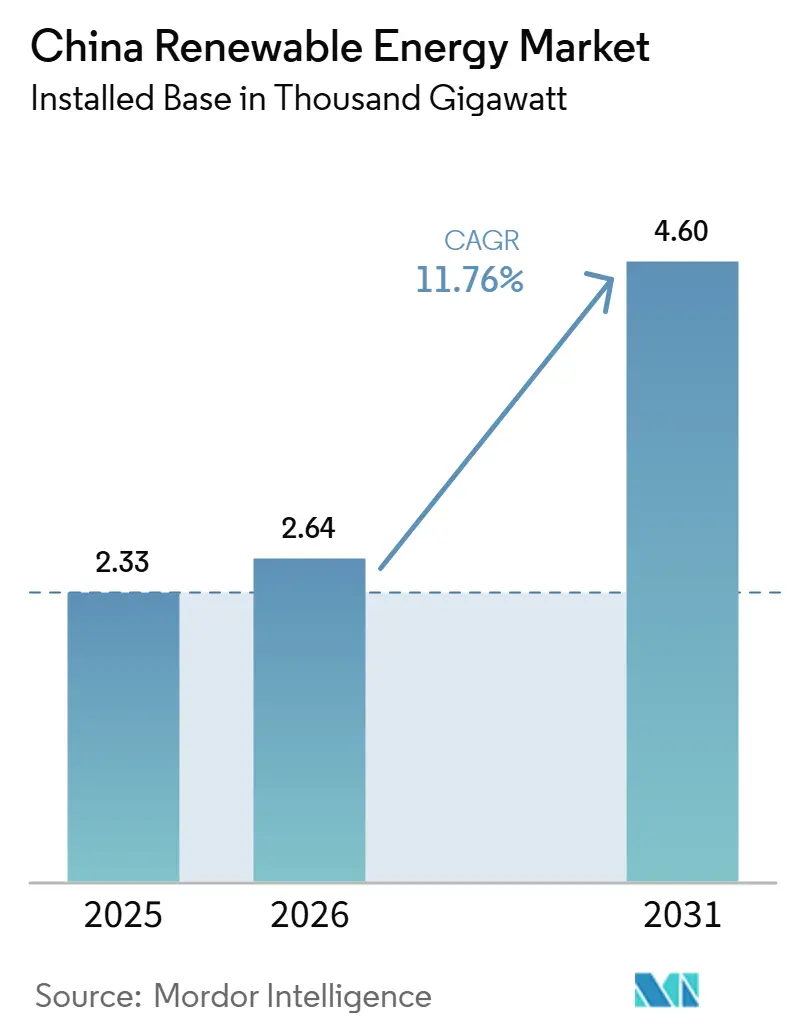

| Marktgröße im Basisjahr (2025) | 2.33 Tausend Gigawatt |

| Marktvolumen (2026) | 2.64 Tausend Gigawatt |

| Marktvolumen (2031) | 4.60 Tausend Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für erneuerbare Energien durch Mordor Intelligence

Die Größe des chinesischen Marktes für erneuerbare Energien in Bezug auf die installierte Basis wird auf 2,33 Tausend Gigawatt im Jahr 2025, 2,64 Tausend Gigawatt im Jahr 2026 projiziert und soll bis 2031 4,60 Tausend Gigawatt erreichen, mit einem CAGR von 11,76 % von 2026 bis 2031.

Ein ambitioniertes Mandat zur Klimaneutralität bis 2060, rasche Rückgänge bei den Stromgestehungskosten sowohl für Solarenergie (Photovoltaik) als auch für Onshore-Windenergie sowie liberalisierter Handel mit grünem Strom beschleunigen den Zubau neuer Kapazitäten. Quotenbezogene Strafen Pekings für Provinzregierungen haben die Nachfrage gewerblicher und industrieller Abnehmer nach langfristigen, eigenständigen Stromabnahmeverträgen verstärkt, die die Volatilität von Ausschreibungen umgehen. Modul- und Turbinenhersteller senken weiterhin die Hardwarekosten und erweitern den Pool finanziell rentabler Standorte, auch wenn Einspeisevergütungen auslaufen. Entwickler können Batteriespeicher mit variablen erneuerbaren Energien integrieren, um vorrangige Einspeisung zu sichern, die Projektauslastung zu verbessern und Erlöse aus Systemdienstleistungen zu erzielen, was die Renditen trotz sinkender Tarifspannen stärkt.

Wichtigste Erkenntnisse des Berichts

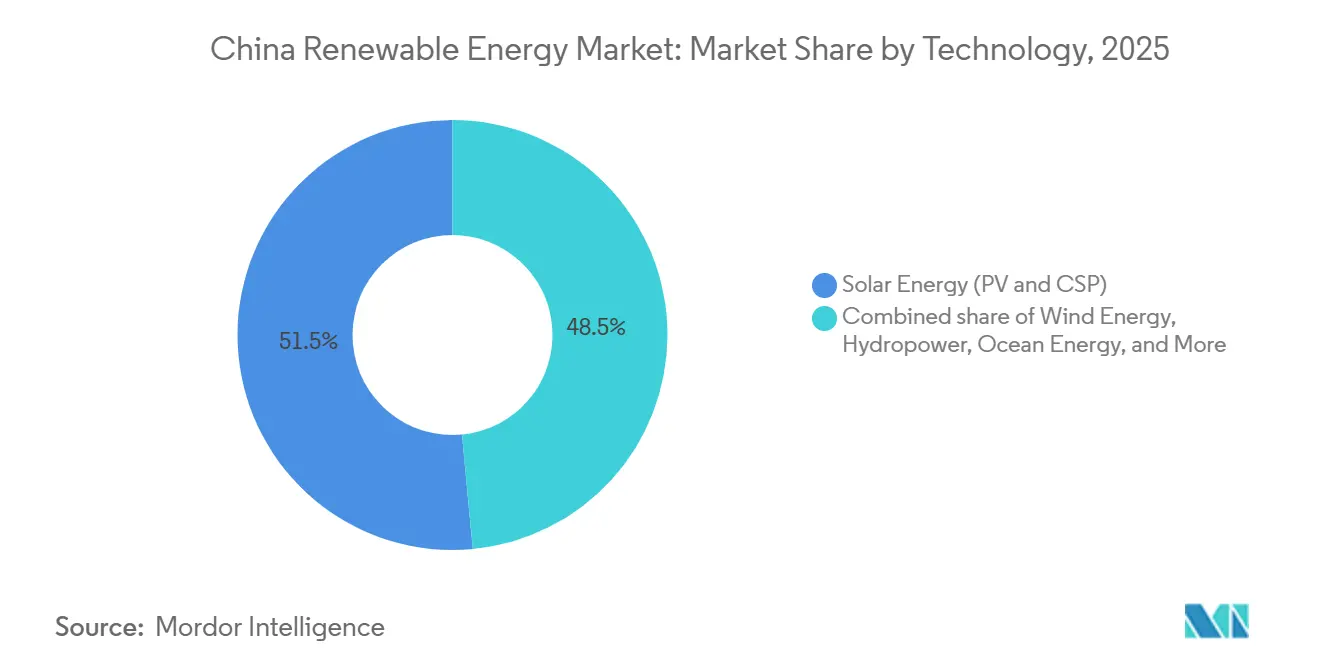

- Nach Technologie hielt Solarenergie im Jahr 2025 einen Anteil von 51,5 % am chinesischen Markt für erneuerbare Energien, während Meeresenergie bis 2031 mit einem CAGR von 71,9 % wächst.

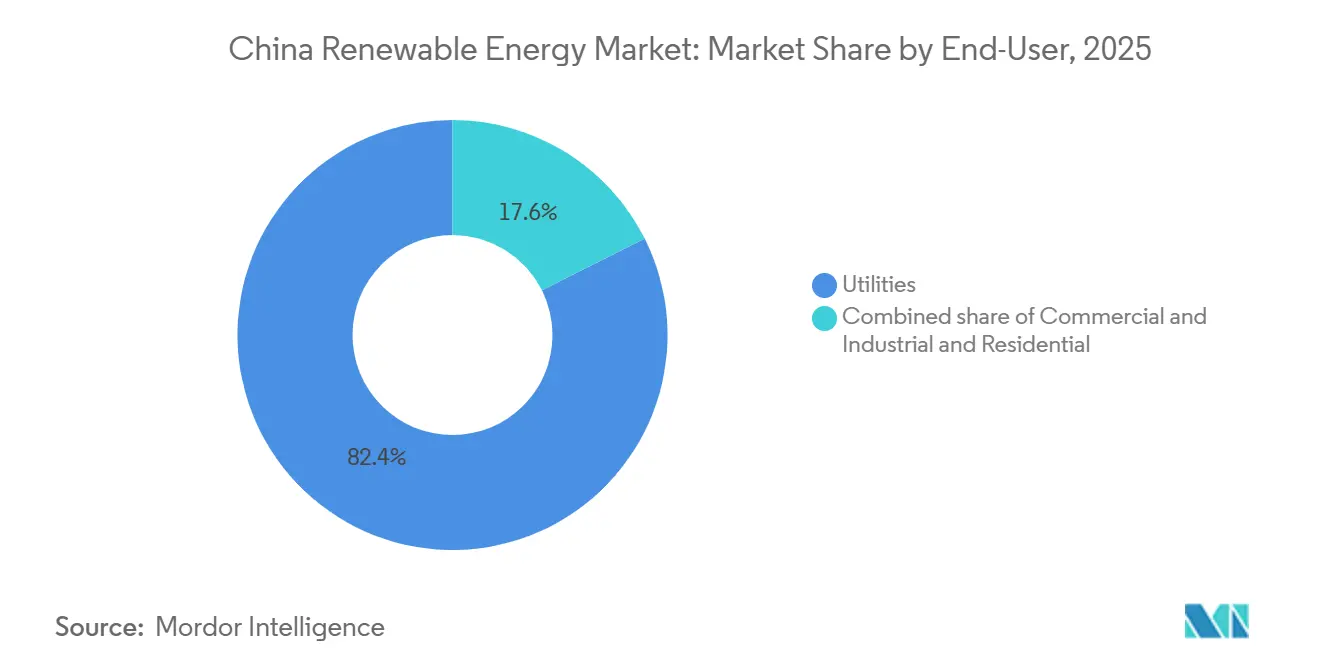

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 82,4 % der installierten Kapazität, während das Segment Gewerbe und Industrie bis 2031 mit einem CAGR von 14,0 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Markt für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliches Mandat zur Klimaneutralität bis 2060 und politische Anreize | 3.5% | National, mit beschleunigtem Ausbau in Jiangsu, Guangdong, Zhejiang | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten für Photovoltaik und Onshore-Wind | 2.8% | National, insbesondere westliche Provinzen (Qinghai, Gansu, Innere Mongolei) | Mittelfristig (2–4 Jahre) |

| Netzparitätspolitik und Liberalisierung des Handels mit grünem Strom | 2.0% | National, mit früher Einführung in östlichen Industriezentren | Mittelfristig (2–4 Jahre) |

| Provinzielle Strafzahlungen bei Nichteinhaltung von Quoten für erneuerbare Energien treiben eigenständige Unternehmens-Stromabnahmeverträge an | 1.5% | Shandong, Hebei, Jiangsu, Guangdong | Kurzfristig (≤ 2 Jahre) |

| Boom bei Genehmigungen für hybride Projekte aus erneuerbaren Energien und Speicher | 1.2% | National, konzentriert in Provinzen mit hoher Abregelung | Mittelfristig (2–4 Jahre) |

| Verpflichtende Dachphotovoltaik auf neuen öffentlichen Gebäuden | 0.8% | Städtische Zentren: Peking, Shanghai, Shenzhen, Chengdu | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Mandat zur Klimaneutralität bis 2060 und politische Anreize

Chinas rechtsverbindliches Ziel der Klimaneutralität bis 2060 erfordert, dass nicht-fossile Energieträger bis 2060 80 % des gesamten Primärenergieverbrauchs decken, gegenüber 17 % im Jahr 2023. Provinzziele leiten sich aus dieser nationalen Verpflichtung ab, wobei Jiangsu bis 2027 70 GW neue Solar- und Windkapazität anstrebt und Guangdong bis 2030 50 GW Offshore-Wind zusagt. Staatliche Versorgungsunternehmen stilllegen unterkritische Kohlekraftwerke früher als geplant und lenken Kapital in gigawattgroße Cluster für erneuerbare Energien um. Neue Kohlenstoffhandelsvorschriften, die 2025 eingeführt wurden, weiteten die Compliance-Pflicht auf Erzeuger aus, die jährlich mehr als 26.000 t CO₂ emittieren, was die Betriebskosten fossiler Brennstoffe erhöht. Der Zugang zu grünen Anleihen und konzessionären Darlehen hängt nun von der Einhaltung der Treibhausgasbilanzierung nach ISO 14064 ab, was Entwickler dazu drängt, kohlenstoffarme Projekte zu beschleunigen und den chinesischen Markt für erneuerbare Energien zu vertiefen.[1]China Dialogue, "China weitet den Kohlenstoffhandel auf weitere Erzeuger aus," chinadialogue.net

Rascher Rückgang der Stromgestehungskosten für Photovoltaik und Onshore-Wind

Die Stromgestehungskosten für Photovoltaik im Versorgungsmaßstab sanken 2025 auf 0,03–0,04 USD pro kWh und unterbieten damit die Kohleverstromung in 22 Provinzen.[2]Internationale Agentur für erneuerbare Energien, "Kosten der Stromerzeugung aus erneuerbaren Energien 2025," irena.org Ein Überangebot an Polysilizium – die inländische Kapazität erreichte 2024 1,9 Millionen Tonnen – kombiniert mit TOPCon- und Heteroübergangs-Zellwirkungsgraden von über 24 %, treibt diese Kostensenkungen voran.[3]PV Magazine, "Polysiliziumpreise fallen auf Fünfjahrestief," pv-magazine.com Die Stromgestehungskosten für Onshore-Wind sanken nach der Einführung von 6-MW-Turbinen mit 170-m-Rotordurchmessern auf 0,035 USD pro kWh. Wettbewerbsfähige Ausschreibungsgebote in Gansu und Xinjiang bei 0,18 CNY pro kWh verdeutlichen das neue Preisniveau. Eine weitere Kostenkompression wird erwartet, sobald Perowskit-Silizium-Tandemmodule und 10-MW-Onshore-Turbinen ausgereift sind, was eine nachhaltige Expansion im chinesischen Markt für erneuerbare Energien unterstützt.

Netzparitätspolitik und Liberalisierung des Handels mit grünem Strom

Das Dokument 136 der Nationalen Energieverwaltung, das im Februar 2025 veröffentlicht wurde, schaffte interprovenzielle Barrieren ab, die Hersteller zuvor zwangen, Kohlestrom aus der eigenen Provinz zu kaufen. Der freiwillige Handel mit grünen Zertifikaten stieg 2025 auf 180 TWh, da multinationale Unternehmen Scope-2-Emissionsziele verfolgten. Eigenständige Solaranlagen liefern Strom nun zu 0,25 CNY pro kWh, weit unter den Industrietarifen von 0,60 CNY pro kWh. Im Jahr 2025 eingeführte Vorrangeinspeisungsregeln verpflichten Netzbetreiber, thermische Anlagen vor erneuerbaren Energien in Niedrigpreisphasen abzuregeln, was flexible Speicher incentiviert. Diese Maßnahmen stärken die Erlössicherheit, erweitern die Finanzierungsoptionen und festigen den Wachstumspfad des chinesischen Marktes für erneuerbare Energien.

Boom bei Genehmigungen für hybride Projekte aus erneuerbaren Energien und Speicher

Im Jahr 2025 herausgegebene Leitlinien schreiben vor, dass alle neuen Wind- und Solarprojekte mit mehr als 100 MW Batterien hinzufügen müssen, die 15–20 % der Kapazität mit mindestens zwei Stunden Speicherung abdecken. Hybridgenehmigungen erreichten in jenem Jahr 45 GW, hauptsächlich in Qinghai, Gansu und der Inneren Mongolei. Lithium-Eisenphosphat-Akkupreise von 85 USD pro kWh und Systemdienstleistungszahlungen von 0,50 CNY pro kWh stützen attraktive Wirtschaftlichkeit. Projekte mit integriertem Speicher erzielen eine Auslastung von 98 % gegenüber 85 % bei eigenständigen Solaranlagen, was die Erlösvolatilität begrenzt und das Anlegervertrauen in den chinesischen Markt für erneuerbare Energien stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzabregelung und Übertragungsengpässe | -1.5% | Qinghai, Gansu, Innere Mongolei, Xinjiang | Mittelfristig (2–4 Jahre) |

| Volatilität in der Rohstofflieferkette (Polysilizium, Seltene Erden) | -0.8% | National, mit akutem Druck auf Offshore-Wind-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Landnutzungskonflikte führen zu strengeren Projektgenehmigungen | -0.5% | Landwirtschaftliche Provinzen: Henan, Anhui, Sichuan | Mittelfristig (2–4 Jahre) |

| Auslaufen der Einspeisevergütung und niedrige Ausschreibungspreise | -0.4% | Westliche Provinzen mit wettbewerbsorientierten Ausschreibungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzabregelung und Übertragungsengpässe

Trotz der zwischen 2020 und 2025 in Betrieb genommenen Ultrahochspannungsleitungen im Wert von 500 Milliarden CNY übersteigt die Spitzenleistung erneuerbarer Energien die Übertragungskapazität an windigen, sonnigen Tagen noch immer um 30 GW. Die Abregelung betrug im ersten Halbjahr 2025 durchschnittlich 6,6 % für Solar in Qinghai und 4,1 % für Wind in Gansu. Entwickler verlieren 150–200 Basispunkte bei den Projekt-IRRs, wenn die effektiven Kapazitätsfaktoren sinken. Acht weitere Ultrahochspannungskorridore, die bis 2028 in Betrieb gehen sollen, sollten den Druck mindern, doch bleiben Engpässe bis zu diesem Zeitpunkt ein strukturelles Hemmnis für den chinesischen Markt für erneuerbare Energien.

Volatilität in der Rohstofflieferkette

Die Spotpreise für Polysilizium stürzten von 30 USD pro kg im Jahr 2022 auf 6–8 USD pro kg in den Jahren 2024–2025 ab, was EPC-Verträge durcheinanderbrachte und Nachverhandlungen erzwang. Bei Seltenen-Erden-Metallen, die in Permanentmagnet-Turbinen verwendet werden, stieg Dysprosium nach myanmarischen Exportbeschränkungen von 350 USD pro kg im Jahr 2023 auf 520 USD pro kg im Jahr 2025. Jede 16-MW-Offshore-Turbine benötigt etwa 2 Tonnen Magnete, sodass Inputpreissprünge mehr als 1 Million USD pro Maschine hinzufügen und die Margen belasten. OEMs erforschen dysprosiumfreie Chemien, doch kommerzielle Lösungen sind vor 2027 unwahrscheinlich, was das Kostenrisiko im chinesischen Markt für erneuerbare Energien aufrechthält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solar dominiert die installierte Basis, während Meeresenergie stark wächst

Solar machte 2025 51,5 % der installierten Kapazität aus, entsprechend 1.204 GW, gestützt durch Megaparks in Qinghai und der Inneren Mongolei, die eine Einstrahlung von über 1.800 kWh/m² jährlich nutzen. Wind folgte mit 73 GW Offshore-Kapazität und 380 GW Onshore, getragen durch Turbinen-Uprating auf 6-MW-Landanlagen und 16-MW-Seeanlagen. Wasserkraft behielt ihre Ankerfunktion in südwestlichen Provinzen, lieferte 120 GW in Sichuan und Yunnan und pufferte Intermittenz über Pumpspeicher. Meeresenergie wird voraussichtlich mit einem CAGR von 71,9 % wachsen und die Größe des chinesischen Marktes für erneuerbare Energien in diesem Nischensegment bis 2031 auf 150 MW bringen.[4]Chinesische Vereinigung für Meeresenergie, "Fortschrittsbericht zu Gezeiten- und Wellenenergie 2025," coea.cn

Anhaltende Kostensenkungen bei Heteroübergangs-, N-Typ-TOPCon- und Perowskit-Tandemmodulen sollten die Photovoltaik-Auslastung steigern. Offshore-Wind profitiert von politisch unterstützten Hafenausbauten und Vorschriften zum lokalen Wertschöpfungsanteil, die Logistikkosten senken und die Stromgestehungskosten für 16-MW-Turbinen in Jiangsu-Gewässern auf 0,055 USD pro kWh drücken. Große Pumpspeicherprojekte wie die 3,6-GW-Anlage Fengning verbessern die Systemflexibilität und ermöglichen eine höhere Solar- und Windeinspeisung. Der Marktanteil des chinesischen Marktes für erneuerbare Energien, der von Solar angeführt wird, könnte sich leicht verringern, wenn Gezeitenstrom- und Wellenpilotprojekte reifen, doch bleibt Solar bis 2031 das Rückgrat.

Nach Endverbraucher: Versorgungsunternehmen führen, Gewerbe und Industrie beschleunigen

Versorgungsunternehmen besaßen 2025 82,4 % der Kapazität und nutzten ihre Bilanzkraft sowie Finanzierungen durch staatliche Banken, um gigawattgroße Parks zu errichten. Das Segment Gewerbe und Industrie wächst mit einem CAGR von 14,0 %, unterstützt durch Dachpflichten in vier Megastädten und durch multinationale Unternehmen, die Scope-2-Compliance bei chinesischen Zulieferern durchsetzen. Langfristige Stromabnahmeverträge zu 0,35–0,40 CNY pro kWh garantieren stabile Cashflows und erschließen Non-Recourse-Darlehen.

Industrieparks in Shandong und Hebei setzen 50–200-MW-Anlagen ein, die Spitzentarife kappen. Rechenzentren in Guizhou und Schmelzwerke in Yunnan kombinieren Wasserkraft mit Solar, um Lastprofile zu stabilisieren. Obwohl die Wohngebäudeakzeptanz mit einem geschätzten CAGR von 8 % aufgrund gemeinschaftlichen Dacheigentums gedämpft bleibt, könnten Subventionsanpassungen und standardisierte Leasingmodelle inkrementelles Wachstum erschließen. Die Kontrolle der Versorgungsunternehmen über Übertragung und Einspeisung sichert ihnen eine Mehrheitsbeteiligung, doch wird ihr Marktanteil im chinesischen Markt für erneuerbare Energien voraussichtlich schrittweise sinken, wenn dezentrale Anlagen skalieren.

Geografische Analyse

Östliche Küstenprovinzen dominieren Offshore-Wind. Jiangsu betrieb 2025 22 GW seebasierter Turbinen und strebt bis 2030 40 GW an, unterstützt durch provinzielle Subventionen von 0,05 CNY pro kWh für Projekte, die vor 2027 in Betrieb gehen. Guangdongs Ambitionen reichen bis 50 GW, wobei bereits 8 GW in den Yangjiang-Gewässern in Betrieb sind. Beschleunigte Meeresraumplanung und flache Kontinentalschelfe verkürzen die Projektvorlaufzeiten auf 24 Monate und stärken den chinesischen Markt für erneuerbare Energien im Osten.

Ressourcenreiche westliche Provinzen treiben Solar- und Onshore-Windenergie voran. Qinghais Hainan-Solarpark skaliert auf 16 GW und ist über eine ±800-kV-Ultrahochspannungsleitung mit Henan verbunden und exportiert jährlich 25 TWh. Die Innere Mongolei überschreitet 45 GW Wind, regelt jedoch 8 % der Erzeugung ab, da unzureichende Ostleitungen vorhanden sind. Xinjiang kombiniert 10 GW Solar mit 6 GW Wind für komplementäre Erzeugung, glättet Profile und verringert den Speicherbedarf. Projekte hier verankern den langfristigen Versorgungshorizont für den chinesischen Markt für erneuerbare Energien.

Südwestliche Wasserkraft-Hochburgen ergänzen variable erneuerbare Energien. Sichuans 120 GW Großwasserkraft deckt Grundlast und Frequenzregelung ab und ermöglicht dem benachbarten Chongqing, den Solaranteil ohne Stabilitätsbedenken zu erhöhen. Yunnan exportierte 2025 120 TWh sauberen Strom nach Guangdong, ermöglicht durch das 500-kV-Backbone des China Southern Power Grid. Zentralprovinzen wie Henan schwenken auf Dachsolar um, installieren 18 GW in Industriezonen und decken 12 % des lokalen Bedarfs. Zusammen diversifizieren und entrisikieren diese regionalen Dynamiken den chinesischen Markt für erneuerbare Energien.

Wettbewerbslandschaft

Die zehn größten Unternehmen kontrollieren rund 55 % der installierten Kapazität, was auf eine moderate Konzentration hinweist. Staatliche Großunternehmen – China Three Gorges, State Power Investment Corporation, Huaneng, Huadian und Datang – nutzen staatliche Finanzierung und vereinfachte Genehmigungsverfahren, um Wasserkraft, Offshore-Wind und Pumpspeicher im Versorgungsmaßstab zu errichten. China Three Gorges allein betreibt 130 GW, darunter den 22,5-GW-Drei-Schluchten-Staudamm und 18 GW Offshore-Wind, und verankert den chinesischen Markt für erneuerbare Energien.

Private Akteure innovieren bei Effizienz und Kosten. LONGis Rückkontakt-Heteroübergangsmodule mit 26,5 % Wirkungsgrad zu 0,12 USD pro W führten zu einer branchenweiten Kompression der durchschnittlichen Verkaufspreise. JinkoSolar, Trina und Canadian Solar erweitern N-Typ-TOPCon-Linien und lieferten 2025 gemeinsam 120 GW. Turbinenhersteller Goldwind, Ming Yang und Envision stellten 16–18-MW-Offshore-Plattformen mit hybriden Magnetsystemen vor, die den Dysprosium-Bedarf um 40 % senken und ihren adressierbaren Markt in taifungefährdeten Gewässern erweitern.

Aufkommende Nischen zeigen Potenzial. Unabhängige Stromerzeuger, die 2–4-Stunden-Batterien mit Solar kombinieren, sichern sich vorrangige Einspeisung und 200 Basispunkte höhere IRRs. Agrivoltaik ermöglicht doppelte Landnutzung und erschließt Subventionen zur ländlichen Revitalisierung. Meeresenergie verbleibt auf Pilotmaßstab, doch exklusive Meereszonen von insgesamt 500 km², die für Gezeitenarrays vorgesehen sind, unterstreichen langfristige Wachstumsaussichten im chinesischen Markt für erneuerbare Energien.

Marktführer der chinesischen Branche für erneuerbare Energien

China Three Gorges Corporation

State Power Investment Corporation (SPIC)

China Huaneng Group

China Datang Corp Renewable Power

China General Nuclear New Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chinas erste großmaßstäbliche Lithium-Natrium-Hybrid-Energiespeicherstation nahm in der Provinz Yunnan den Betrieb auf, mit einer Kapazität von 400 MWh, und demonstriert technologische Innovation zur Bewältigung von Lithiumversorgungsengpässen bei gleichzeitiger Unterstützung der Integration erneuerbarer Energien.

- April 2025: Jinneng startete ein 5-GW-Solarprojekt in einem Kohlegebiet und unterstreicht damit Chinas Strategie, Regionen mit fossilen Brennstoffen für die Entwicklung erneuerbarer Energien umzuwidmen und dabei Beschäftigung und Wirtschaftstätigkeit aufrechtzuerhalten.

- März 2025: Die Nationale Entwicklungs- und Reformkommission Chinas hat umfassende Leitlinien zur Förderung der hochwertigen Entwicklung des Marktes für grüne Stromzertifikate aus erneuerbaren Energien herausgegeben, mit dem Ziel, bis 2027 ein vollständiges Handelssystem zu etablieren und eine internationale Anerkennung chinesischer grüner Stromzertifikate zu erreichen, um damit Exporte in Märkte mit CO₂-Grenzausgleichsmechanismen zu erleichtern.

- Februar 2025: Die Nationale Entwicklungs- und Reformkommission und die Nationale Energieverwaltung kündigten den Übergang von Einspeisevergütungen zu marktbasierter Preisgestaltung für alle neuen Projekte für erneuerbare Energien ab Juni 2025 an. Diese Umsetzung wird einen Preisabrechnungsmechanismus ähnlich Differenzkontrakten einführen, der Erlösstabilität gewährleistet und gleichzeitig die Markteffizienz fördert.

- Januar 2025: State Power Investment Corporation bestätigte den finanziellen Abschluss für Chinas ersten kommerziellen schwimmenden Windpark, ein 400-MW-Projekt in den Küstengewässern von Shandong.

Umfang des Berichts über den chinesischen Markt für erneuerbare Energien

Erneuerbare Energien, einschließlich Biomasse, Geothermie, Wasserkraft, Solar, Wind, Gezeiten und Wellen, bieten enorme Vorteile für die Deckung des globalen Energiebedarfs. Im letzten Jahrzehnt sind erneuerbare Energien zur am schnellsten wachsenden Energietechnologie geworden, insbesondere Wind und Solar, und sind in verschiedenen netzgebundenen, netzfernen und abgelegenen Anwendungen weltweit kostenwettbewerbsfähig.

Der chinesische Markt für erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und konzentrierende Solarthermie), Windenergie (Onshore und Offshore), Wasserkraft (klein, groß und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Für jedes Segment wurden Marktgröße und Prognosen in Volumen (Gigawatt, GW) dargestellt.

| Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (klein, groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (klein, groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Kapazität des chinesischen Marktes für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität erreichte 2026 2.640 GW, gegenüber 2.338 GW im Jahr 2025, was einem Wachstum von 12,9 % gegenüber dem Vorjahr entspricht.

Wie schnell wächst Meeresenergie in China?

Meeresenergie wächst bis 2031 mit einem CAGR von 71,9 % und ist damit das am schnellsten wachsende Segment unter allen erneuerbaren Technologien, wenn auch von einer sehr kleinen Basis aus.

Welche Provinzen führen beim Zubau von Offshore-Wind?

Jiangsu und Guangdong führen mit jeweils 22 GW und 8 GW Offshore-Windkapazität zum Stand 2025.

Warum sind Unternehmens-Stromabnahmeverträge für chinesische Hersteller wichtig?

Langfristige Stromabnahmeverträge zu Preisen unterhalb der Netztarife sichern Stromkosten und helfen Unternehmen, Scope-2-Emissionsziele zu erfüllen, die von globalen Kunden vorgegeben werden.

Welche Rolle spielen Batterien in neuen chinesischen Solar- und Windprojekten?

Seit 2025 müssen Projekte über 100 MW 15–20 % Batteriekapazität mit mindestens zwei Stunden Speicherdauer einschließen, um Abregelung zu reduzieren und Erlöse aus Systemdienstleistungen zu erzielen.

Wie konzentriert ist der Wettbewerb unter chinesischen Entwicklern erneuerbarer Energien?

Die zehn größten Entwickler kontrollieren rund 55 % der installierten Kapazität, was auf einen moderat konzentrierten Markt hinweist, in dem private Innovatoren mit staatlichen Großunternehmen konkurrieren.

Seite zuletzt aktualisiert am: