Marktgröße und Marktanteil für Verbundwerkstoffe in der erneuerbaren Energie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.97 Milliarden US-Dollar |

| Marktgröße (2031) | 16.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verbundwerkstoffe in der erneuerbaren Energie von Mordor Intelligence

Die Marktgröße für Verbundwerkstoffe in der erneuerbaren Energie wurde im Jahr 2025 auf 10,16 Milliarden USD geschätzt und soll von 10,97 Milliarden USD im Jahr 2026 auf 16,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,99 % während des Prognosezeitraums (2026–2031). Rasche Kapazitätserweiterungen bei Wind-, Solar- und Wasserstoffprojekten erfordern leichtere, stabilere Strukturen, die die Lebensdauer von Komponenten verlängern und den CO₂-Fußabdruck verringern. Staatliche Mandate für saubere Energie, Durchbrüche bei recycelbaren thermoplastischen Plattformen und der Bedarf an Leichtbaumaterialien, die rauen Offshore- und Wüstenklimata standhalten, beschleunigen gemeinsam die Beschaffungszyklen. Automatisierte Faserplatzierung, 3D-Druck und andere Industrie-4.0-Prozesse verkürzen die Produktionszeiträume und reduzieren den Fertigungsausschuss. Gleichzeitig konsolidieren vertikal integrierte Lieferanten das Faserspinnen, die Harzsynthese und die Teilefertigung, um kritische Vorleistungen inmitten von Lieferkettenspannungen zu sichern. Diese sich überschneidenden Kräfte positionieren den Markt für Verbundwerkstoffe in der erneuerbaren Energie für ein Jahrzehnt stetigen, innovationsgetriebenen Wachstums.

Wichtigste Erkenntnisse des Berichts

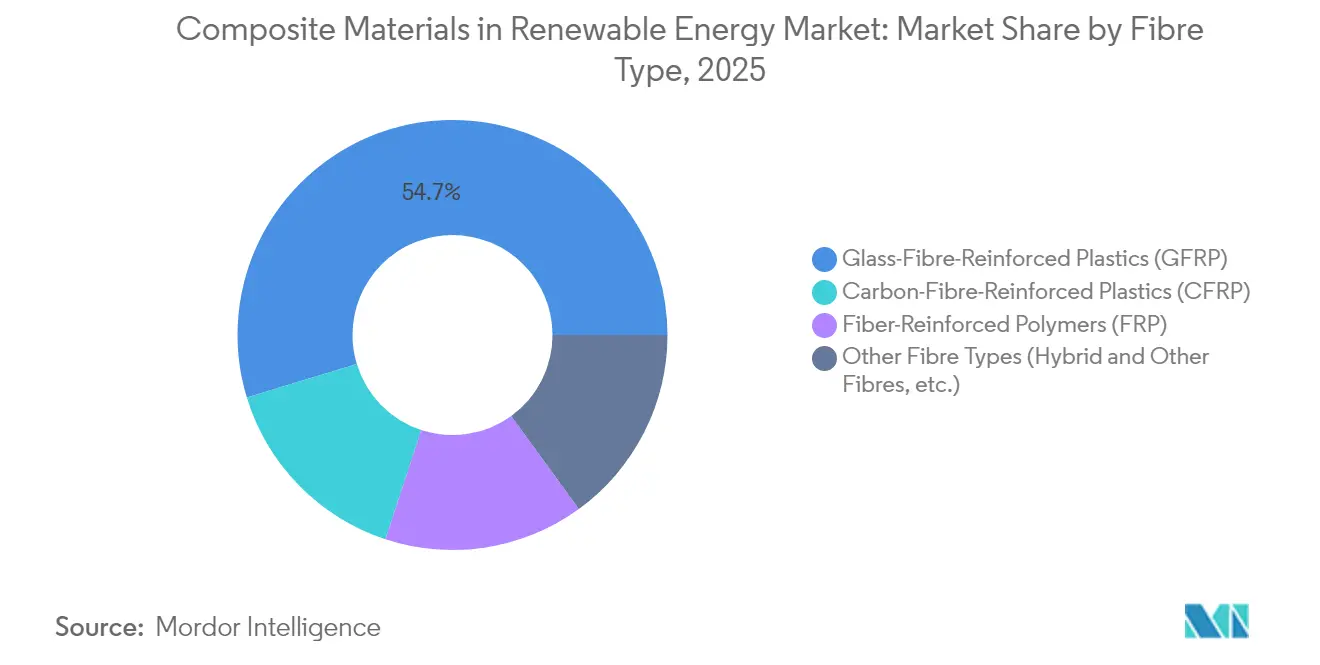

- Nach Fasertyp führten glasfaserverstärkte Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 54,70 %; Kohlenstofffaser wird bis 2031 mit einer CAGR von 8,39 % am schnellsten wachsen.

- Nach Harzmatrix entfiel im Jahr 2025 ein Umsatzanteil von 45,20 % auf Epoxid; Bio-Harze und Recyclingharze werden bis 2031 mit einer CAGR von 7,88 % am schnellsten wachsen.

- Nach Herstellungsverfahren dominierte die Vakuuminfusion im Jahr 2025 mit einem Anteil von 33,75 %, während automatisierte Faserplatzierung und 3D-Druck bis 2031 mit einer CAGR von 7,75 % expandieren werden.

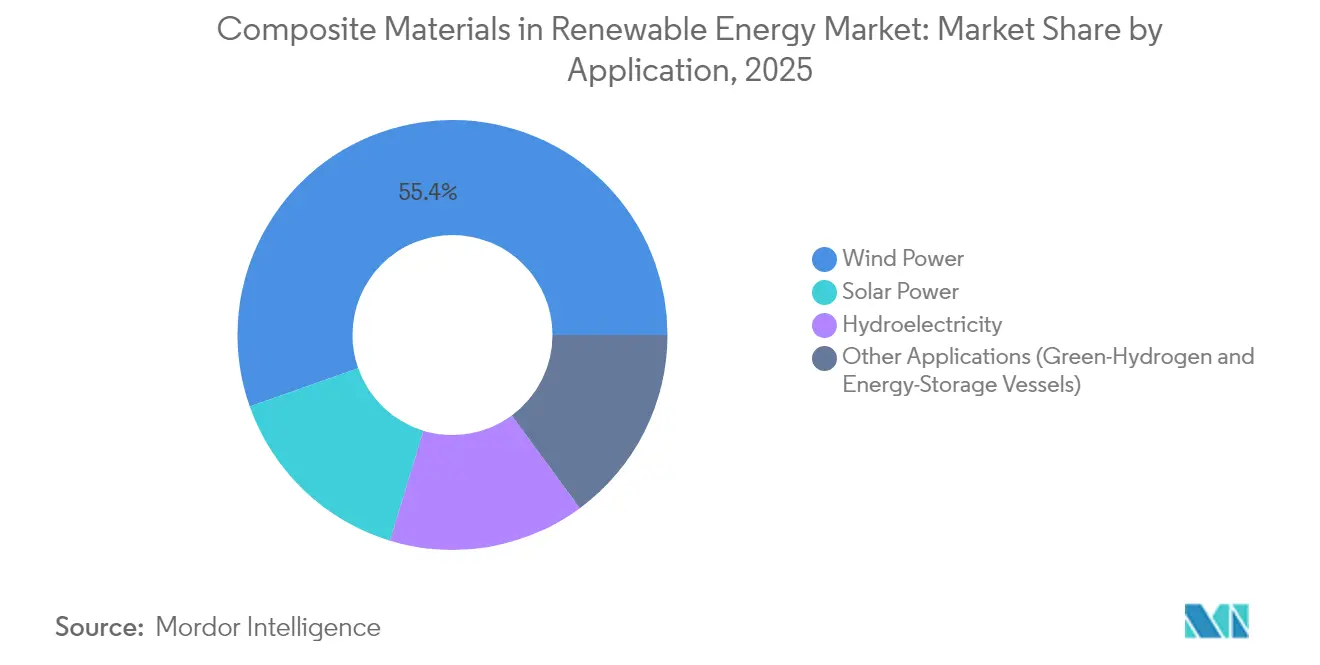

- Nach Anwendung hielt Windkraft im Jahr 2025 einen Anteil von 55,40 % am Markt für Verbundwerkstoffe in der erneuerbaren Energie, während andere Anwendungen wie die Speicherung von grünem Wasserstoff und schwimmende Solaranlagen voraussichtlich mit der höchsten CAGR von 7,60 % bis 2031 wachsen werden.

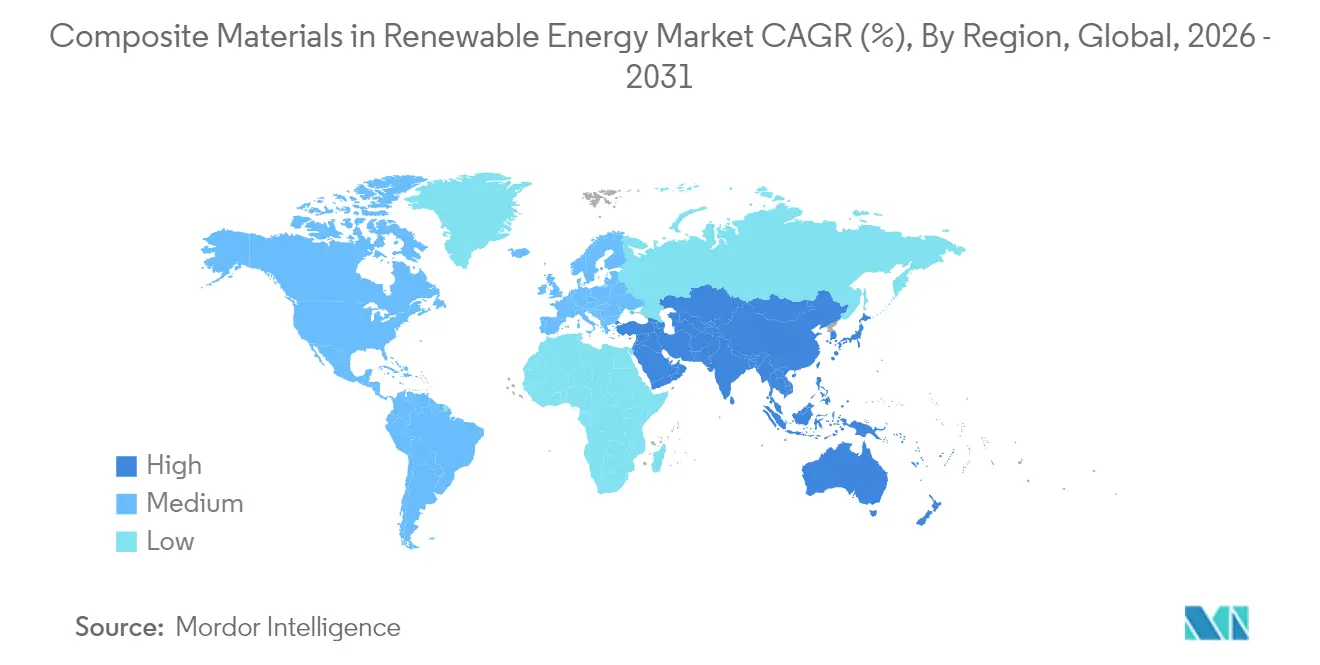

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 44,30 % an der Marktgröße für Verbundwerkstoffe in der erneuerbaren Energie, und es wird eine CAGR von 8,03 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verbundwerkstoffe in der erneuerbaren Energie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsreduzierung gegenüber metallischen Strukturen | +1.8% | Global, mit stärkster Auswirkung auf Offshore-Windmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach längeren Windturbinenblättern | +2.1% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Neigung zur Einführung erneuerbarer Energien | +1.5% | Global, mit frühen Gewinnen in den USA (IRA), China und Indien | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung thermoplastischer recycelbarer Blattplattformen | +0.9% | Europa und Nordamerika führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von 3D-gedruckten Verbundteilen in schwimmenden Solar- und Gezeitengeräten | +0.7% | Küstenregionen im Asien-Pazifik-Raum, Ausweitung auf den Nahen Osten und Afrika sowie Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierung gegenüber metallischen Strukturen

Der Einsatz von Verbundwerkstoffen anstelle von Metall reduziert die Strukturmasse bei Offshore-Windanlagen, Wasserstofftanks und Gezeitengeräten, steigert die Nutzlasteffizienz und erleichtert die Transportlogistik. Gewichtseinsparungen von 13,76 % bei Gezeitenblättern haben die Leistungsabgabe um 46,1 % gegenüber Stahllösungen gesteigert. In der Luft- und Raumfahrt unterstützt die Entwicklung von auskleidungsfreien Typ-V-Kohlenstofffaser-Verbundtanks den Übergang zur Flüssigwasserstoffantriebstechnik und erhöht indirekt die Nachfrage nach Fasern in Erneuerbare-Energie-Qualität. Mitsubishi Chemical Groups keramischer Matrixverbundwerkstoff C/SiC hält 1.500 °C stand und eröffnet Wege für Heliostatenempfänger und Fusionsreaktorkomponenten. Diese Fortschritte unterstreichen, warum der Markt für Verbundwerkstoffe in der erneuerbaren Energie weiterhin Aluminium und Stahl in Hochtemperatur- und Korrosionsumgebungen verdrängt.

Wachsende Nachfrage nach längeren Windturbinenblättern

Siemens Energys 21-MW-Prototyp mit einem Rotordurchmesser von 276 m veranschaulicht, wie Blattlängen von nahezu 150 m Kohlenstofffaser-Holmgurte erfordern, um Steifigkeits-Gewichts-Ziele zu erreichen, die mit Glasfaser allein nicht erreichbar sind. Segmentierte Blattarchitekturen, die durch hochzähe Epoxidverbindungen ermöglicht werden, erleichtern den Transport und erhalten gleichzeitig die aeroelastische Integrität. Das ZEBRA-Konsortium hat das weltweit größte vollständig recycelbare thermoplastische Blatt unter Verwendung von Arkemas Elium-Harz fertiggestellt, was die industrielle Bereitschaft für geschlossene Kreislaufplattformen signalisiert. Hybride Lagenaufbauten, die natürliche und synthetische Fasern mischen, verbessern die Schlagfestigkeit und senken den eingebetteten Kohlenstoff, was mit den EU-Offshore-Windzielen von 150 GW bis 2050 übereinstimmt, die die globale Kohlenstofffasernachfrage verdoppeln könnten.

Staatliche Neigung zur Einführung erneuerbarer Energien

Der politische Schwung beschleunigt die Beschaffung. Das US-amerikanische Inflationsreduzierungsgesetz gewährt einen Steuerbonus von 10 % für inländisch bezogene Komponenten und treibt damit nahezu 600 Millionen USD an neuen GE Vernova-Werken und 1.500 Arbeitsplätzen im Jahr 2025 an. Chinas Grüne-Fertigung-Regeln von 2024 fordern, dass bis 2030 40 % der gesamten Industrieproduktion aus zertifizierten „grünen Fabriken” stammt, was Investitionen in Blattrecyclingkapazitäten fördert[1]Regierung Chinas, „Rahmen für die Politik der grünen Fertigung 2024”, gov.cn. Indiens Nationale Wasserstoffmission stellt 2,4 Milliarden USD bereit, um bis 2030 eine jährliche Grünwasserstoffproduktion von 5 Millionen Tonnen zu erreichen, und schafft damit Nachfrage nach 700-bar-Verbunddruckbehältern. Japans Perowskit-Fahrplan, der von einem öffentlich-privaten Rat vorangetrieben wird, zielt bis 2040 auf 38,3 GW über flexible Verbundsubstrate ab. Solche Gesetze treiben den Markt für Verbundwerkstoffe in der erneuerbaren Energie in Richtung Lokalisierung und raschen Kapazitätsausbau.

Kommerzialisierung thermoplastischer recycelbarer Blattplattformen

Arkemas Elium-Chemie ermöglicht eine 100%ige Recycelbarkeit durch Depolymerisation ohne Verlust der Fasereigenschaften und erreicht Rückgewinnungsraten von 90 % in Pilotanlagen der Universität Sydney[2]Universität Sydney, „Geschlossenes Recycling thermoplastischer Windturbinenblätter”, sydney.edu.au. Westlake Corporations Rotorkonzept trennt Matrix und Faser ebenfalls zur Wiederverwendung und senkt so die Lebenszyklusemissionen. Fortschritte bei APA-6- und CBT-Harzsystemen ermöglichen die Infusion bei Raumtemperatur und schnellere Aushärtezyklen, was den Energiebedarf senkt. Dennoch erfordert die Skalierung von Thermoplasten für Strukturen von mehr als 100 m Presssysteme mit engerer Temperaturgleichmäßigkeit und höherer Tonnage, was anhaltende Investitionshürden schafft, die eine breite Einführung verlangsamen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungs- sowie Werkzeug-Investitionskosten | -1.2% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Recycling- und Deponieverbots-Compliance-Kosten | -0.8% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Haltbarkeit und Brandbeständigkeit einiger Verbundwerkstoffe | -0.6% | Global, mit besonderem Fokus auf Offshore-Wind- und Meeresanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungs- sowie Werkzeug-Investitionskosten

Automatisierte Faserplatzierungslinien kosten jeweils 5–10 Millionen USD, während Formen für Blätter von mehr als 100 m pro Satz 2 Millionen USD übersteigen und Kapital über Jahre binden, bevor sich die Investition amortisiert. Zertifizierungsprogramme dauern oft 5–7 Jahre und dehnen den Betriebskapitalbedarf für mittelständische Innovatoren aus. Hexcels Anleiheemission in Höhe von 300 Millionen USD im Jahr 2025 verdeutlicht die finanzielle Schlagkraft, die erforderlich ist, um die Führungsposition in der Prozesstechnologie zu behalten. Die Einführung von Thermoplasten erhöht die Kosten zusätzlich, da Öfen, Pressen und Schweißgeräte sich von Duroplastlinien unterscheiden und parallele Anlagenbestände schaffen, die die Wettbewerbsfähigkeit kleiner Hersteller beeinträchtigen.

Recycling- und Deponieverbots-Compliance-Kosten

EU-Richtlinien und Chinas Recyclingmandat von 2024 machen Hersteller für Blätter am Ende ihrer Lebensdauer verantwortlich und erhöhen die Betriebskosten um das 2- bis 3-Fache gegenüber Deponiegebühren, wo die Entsorgung noch legal ist. Pyrolyse- und Solvolyseanlagen erfordern Investitionen in Millionenhöhe, doch die Reinheit des Ausgangsmaterials variiert, was vorhersehbare Renditen untergräbt. Carbon Rivers' Glasfaserrückgewinnungsverfahren zeigt industrielle Tragfähigkeit, erfordert jedoch stetige Blattlieferverträge, um Skaleneffekte zu erzielen. Unterschiedliche regionale Vorschriften erschweren Compliance-Strategien für globale Erstausrüster und erhöhen die Unsicherheit bei der langfristigen Budgetplanung im Markt für Verbundwerkstoffe in der erneuerbaren Energie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Kohlenstofffaser erschließt Premium-Nischen

Das Segment erzielte im Jahr 2025 den größten Umsatzbeitrag, als GFK einen Anteil von 54,70 % am Markt für Verbundwerkstoffe in der erneuerbaren Energie hielt. Die CAGR von 8,39 % bei Kohlenstofffaser spiegelt Rotordurchmesser wider, die 120 m überschreiten, wo Steifigkeit und Ermüdungsleistung den 5- bis 10-fachen Kostenaufschlag rechtfertigen. SGL Carbons Liefervereinbarungen für Blätter von mehr als 80 m veranschaulichen vertikale Bewegungen aus der Luft- und Raumfahrt in den Energiesektor. Hybride Faserlagenaufbauten, die Basalt- und Naturfasern mischen, reduzieren den eingebetteten Kohlenstoff und erhalten gleichzeitig den erforderlichen Elastizitätsmodul, was die Optionen für mittlere Turbinenklassen erweitert. Die Forschung zu biobasierten Ligninfasern in Deutschland bietet einen zukünftigen Kostensenkungshebel, obwohl die kommerziellen Mengen begrenzt bleiben. Recycelte Kohlenstofffaser integriert sich stetig in Sekundärstrukturen, da mechanisches Recycling 60–70 % der ursprünglichen Zugfestigkeit erhält, was die Rohstoffquellen weiter diversifiziert und Rohstoffpreisschwankungen dämpft.

Nach Harzmatrix: Bio-Harze gewinnen an Dynamik

Epoxid hielt im Jahr 2025 einen Umsatzanteil von 45,20 % dank ausgereifter Lieferketten und hoher Ermüdungsbeständigkeit. Dennoch expandieren Bio-Harze und Recyclingharze mit einer CAGR von 7,88 %, da Erstausrüster darum wetteifern, Kreislaufwirtschaftsmandate zu erfüllen. Dow und Vestas haben Polyurethan-Holmgurt-Chemien qualifiziert, die eine schnelle Pultrusion ermöglichen und gleichzeitig die interlaminare Zähigkeit erhöhen. Sicomins SGi 128 Bio-Epoxid-Gelcoat demonstriert brandsichere Lösungen mit 35 % erneuerbarem Inhalt. Thermoplastische Matrizen wie Elium bieten den zusätzlichen Vorteil der Reparierbarkeit und des Schmelzrecyclings und lenken den Markt für Verbundwerkstoffe in der erneuerbaren Energie in Richtung geschlossener Kreislaufwirtschaft.

Nach Herstellungsverfahren: Automatisierung definiert Kostenkurven neu

Die Vakuuminfusion erzielte im Jahr 2025 33,75 % des Umsatzes und behält ihre Vorrangstellung bei Blättern von mehr als 50 m aufgrund des günstigen Glasvolumenanteils und der geringen Emissionen flüchtiger organischer Verbindungen. Automatisierte Faserplatzierung, robotergestütztes Filamentwickeln und 3D-Druck stellen das am schnellsten wachsende Cluster mit einer CAGR von 7,75 % dar. Prototypen des Nationalen Labors für erneuerbare Energien zeigen, dass additive Gondelverkleidungen den Abfall um 20 % und die Zykluszeit um 35 % gegenüber dem Handlaminieren reduzieren. Solvays robotergestützte Wickelzelle erreicht eine Ablagegeschwindigkeit von 100 m/min und eliminiert manuelle Fehler. KI-gesteuerte Aushärtezyklussteuerung senkt die Ausschussraten und unterstützt einen stabilen Durchsatz trotz Materialchargenvarianzen. Diese Verschiebungen kalibrieren die Kostenbasis neu und stärken den Wettbewerbsvorteil gut kapitalisierten Werke im Markt für Verbundwerkstoffe in der erneuerbaren Energie.

Nach Anwendung: Wind dominiert, Wasserstoffspeicherung steigt stark an

Windturbinen machten im Jahr 2025 55,40 % des Umsatzes aus, doch Grünwasserstoffspeicherung, Gezeitengeräte und schwimmende Photovoltaik wachsen mit einer CAGR von 7,60 %. Verbundwerkstoff-Typ-IV- und aufkommende Typ-V-Tanks ermöglichen eine 700-bar-Speicherung mit gravimetrischen Dichten, die Stahl um nahezu 65 % übertreffen, was sie für dezentrale Wasserstofftankstellen unverzichtbar macht. AC Marine & Composites' Blattauftrag für Orbital Marines 2-MW-Gezeitenanlage unterstreicht die Einführung im Meeresbereich. Schwimmende Solaranlagen in Südostasien und dem Nahen Osten erfordern leichte, korrosionsbeständige Pontons, die Bewuchs und UV-Strahlung standhalten, was die Beschaffung in Richtung thermoplastischer Verbundwerkstoffe lenkt.

Geografische Analyse

Der Asien-Pazifik-Raum beherrschte im Jahr 2025 44,30 % der Marktgröße für Verbundwerkstoffe in der erneuerbaren Energie und ist auf dem Weg zu einer CAGR von 8,03 % bis 2031. China verankert die Region mit durchgängigen Lieferketten, doch seine Recyclingstandards von 2024 erhöhen die Compliance-Kosten, was integrierten lokalen Marktführern zugute kommt. Indiens Wasserstoffmission mit 2,4 Milliarden USD und der Vorstoß des Verteidigungssektors in die Kohlenstofffaserproduktion stärken die Anreize für die inländische Produktion. Japans Perowskit-Fahrplan zielt bis 2040 auf 38,3 GW über flexible Verbundsubstrate ab, eine Neuausrichtung, die globale Solarmodularchitekturen neu kalibrieren könnte. Südkorea nutzt sein Schiffbau-Know-how, um in Offshore-Wind-Verbundwerkstoffe einzusteigen, während Australien schwimmende Solaranlagen auf Binnenreservoirs testet und so die regionale Vielfalt der Endanwendungsfälle demonstriert.

Nordamerika profitiert von 369 Milliarden USD an Mitteln aus dem Inflationsreduzierungsgesetz, wobei Inlandsinhaltsboni die Werksexpansion in Texas, New York und Ontario katalysieren. GE Vernova's Fertigungsausbau in Höhe von 600 Millionen USD veranschaulicht Reshoring-Maßnahmen, die das transpazifische Logistikrisiko reduzieren. Kanadas Luft- und Raumfahrt-Verbundwerkstoffcluster unterstützt die Übertragung von Außerhalb-des-Autoklav-Methoden auf Gezeitenturbinenschalen, während Mexikos kostengünstiger Arbeitsmarkt Pultrudierer für Solargestell-Exporte anzieht. Die Herausforderung der Region besteht darin, die Faserproduktion zu skalieren, um eine übermäßige Abhängigkeit von Importen zu verhindern – eine Lücke, die mehrere Gemeinschaftsunternehmen bis 2027 schließen wollen.

Europa übt regulatorischen Einfluss aus und steuert globale Normen für Recycelbarkeit und eingebetteten Kohlenstoff. Der Erfolg des ZEBRA-Projekts mit thermoplastischen Blättern positioniert den Kontinent als Technologievorreiter. Deutschlands Ligninfaser-Pilotanlagen symbolisieren die Führungsrolle in Forschung und Entwicklung, während Frankreich sein Luft- und Raumfahrterbe nutzt, um hochmodulare Prepregs zu verfeinern. Das SusWIND-Programm des Nationalen Verbundwerkstoffzentrums des Vereinigten Königreichs validiert mehrere Recyclingwege und gibt Erstausrüstern Gestaltungsflexibilität. Der Offshore-Windausbau in der Nordsee und der Ostsee treibt eine anhaltende Fasernachfrage an, obwohl hohe Energiekosten zur Automatisierung zwingen, um Margen zu verteidigen.

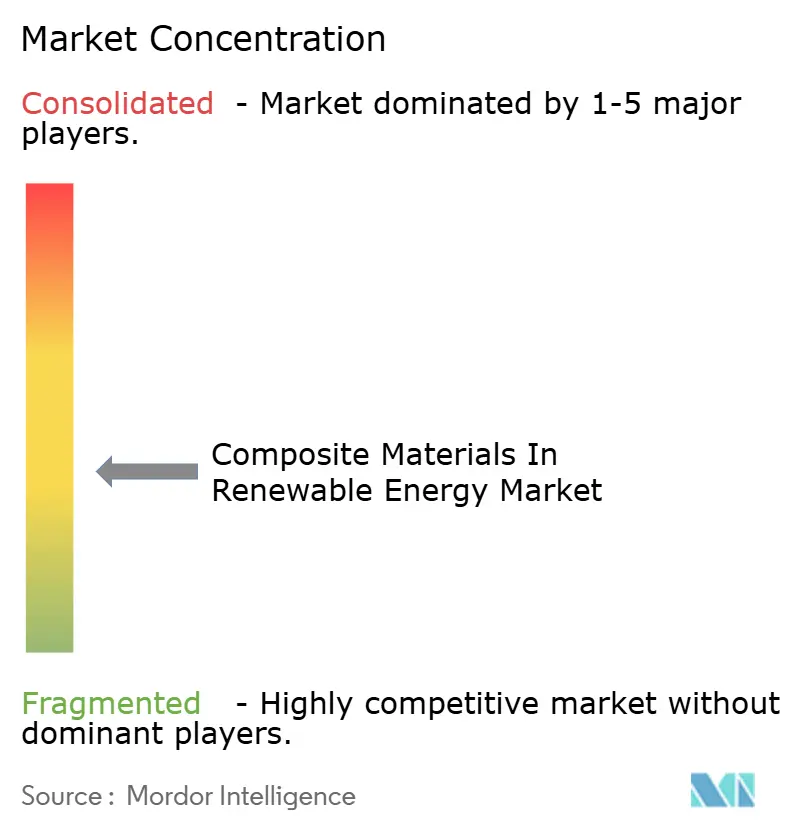

Wettbewerbslandschaft

Der Markt für Verbundwerkstoffe in der erneuerbaren Energie weist eine moderate Fragmentierung auf. Nachhaltigkeit bleibt ein wichtiger Treiber und beschleunigt die Forschung und Entwicklung bei Bio-Harzen und der Recycelbarkeit von Blättern. Strategische Schritte wie Torays Übernahme einer niederländischen Prepreg-Linie und Owens Cornings Investition in thermoplastisches Recycling betonen die vertikale Integration und die Ausrichtung auf Kreislaufwirtschaftsmandate. Etablierte Marktführer behalten ihren Wettbewerbsvorteil durch Skaleneffekte bei der Rohfaserbeschaffung und globale Qualifikationsdatensätze, trotz potenzieller Disruption durch neue Technologien wie schnell aushärtende Thermoplaste und KI-gestützte Prozesssteuerung.

Marktführer in der Branche für Verbundwerkstoffe in der erneuerbaren Energie

TEIJIN LIMITED

TORAY INDUSTRIES, INC.

Owens Corning

Gurit Services AG

Hexcel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Kineco Exel Composites India sicherte sich einen Vertrag zur Herstellung von pultrudierten Kohlenstofffaserplanken für Vestas Wind Systems. Die Lieferungen sollen Ende 2025 aus einer neu errichteten Anlage in Goa, Indien, beginnen.

- Juni 2023: Solvay gab die zukünftigen Namen seiner unabhängigen, börsengehandelten Einheiten bekannt, im Anschluss an die geplante Trennung, die erstmals im März 2022 gemeldet wurde. Die neuen Namen „Solvay” und

Syensqo

werden mit Abschluss der Trennung wirksam, die vorbehaltlich der üblichen Bedingungen bis Dezember 2023 erwartet wurde. Syensqo wird das Verbundwerkstoffgeschäft des Unternehmens umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Verbundwerkstoffe in erneuerbaren Energien als den jährlichen Fabrikabgabewert von Glas-, Kohlenstoff- und Hybridfaserverstärkten Polymersystemen, die in neue Windturbinenblätter und -gondeln, Solarmodulrahmen und -tracker, Kleinwasserkraft-Laufradanordnungen sowie aufkommende Druckbehälter für Wasserstoff- und Netzspeicherung eingebaut werden. Die Schätzung erfasst ausschließlich Materialverkäufe, nicht die fertigen Erzeugungsanlagen, was es uns ermöglicht, die tatsächliche Verbundwerkstoff-Nachfragekurve zu isolieren, mit der Anlagenbauer konfrontiert sind.

Ausschlüsse aus dem Umfang: Instandsetzungsteile, herkömmliche Glasfaserdämmung sowie Verbundwerkstoffe, die in Elektrofahrzeugen oder der Zivilinfrastruktur verwendet werden, liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Fasertyp

- Glasfaserverstärkte Kunststoffe (GFK)

- Kohlenstofffaserverstärkte Kunststoffe (CFK)

- Faserverstärkte Polymere (FVP)

- Andere Fasertypen (Hybridfasern und sonstige Fasern usw.)

- Nach Harzmatrix

- Epoxid

- Polyester

- Polyurethan

- Thermoplast

- Bio-Harze und Recyclingharze

- Nach Herstellungsverfahren

- Vakuuminfusion

- Prepreg/Autoklav

- Pultrusion

- Automatisierte Faserplatzierung / 3D-Druck

- Pressformung (SMC, BMC)

- Nach Anwendung

- Windkraft

- Solarenergie

- Wasserkraft

- Andere Anwendungen (Grüner Wasserstoff und Energiespeicherbehälter)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Windblattherstellern, Solartracker-Fertigern, Epoxidformulierern und regionalen Branchenverbänden in der Region Asien-Pazifik, Europa und Nordamerika. Die Gespräche dienten der Überprüfung vorläufiger Dichte-pro-Megawatt-Verhältnisse, der Verifizierung durchschnittlicher Verkaufspreise sowie der Identifizierung von Recyclingvorschriften, die die Harznachfrage verändern könnten.

Desk Research

Wir begannen mit Statistiken zu Energieinstallationen und Kapazitätsausbau aus Quellen wie der International Energy Agency, dem Global Wind Energy Council und der US Energy Information Administration, die Megawatt-Zuwächse nach Technologie aufzeigen. Unternehmensunterlagen, abgerufen über D&B Hoovers, Zollversanddaten von Volza sowie Patenttrends, auf die über Questel zugegriffen wurde, halfen uns anschließend dabei, den durchschnittlichen Verbundwerkstoffeinsatz pro Megawatt und Verschiebungen im Harzmix zu kartieren. Wissenschaftliche Arbeiten aus Fachzeitschriften wie Composites Science and Technology klärten Dichte- und Ertragsfaktoren, während Whitepaper des National Renewable Energy Laboratory Kostenlernkurven veranschaulichten. Die obige Liste ist illustrativ; mehrere weitere offene und abonnementbasierte Datensätze unterstützten Datenprüfungen und die Kontextualisierung.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt angekündigte Kapazitätszuwächse im Bereich erneuerbare Energien mithilfe von Materialintensitätskoeffizienten in Verbundwerkstoffnachfrage um, die anschließend mit aggregierten Lieferantenumsätzen aus Stichproben auf Plausibilität gegengeprüft werden. Zu den wichtigsten Variablen zählen neue Onshore- und Offshore-Windkapazitäten (GW), Trends bei der durchschnittlichen Blattlänge, Verbundwerkstoffanteil pro Solar-MW, Harzpreisindizes sowie Penetrationsraten von Kohlenstofffasern. Multivariate Regression, unterstützt durch ARIMA-Validierung anhand historischer Installationsdaten, projiziert jeden Treiber bis 2030. Lückenjahre ohne öffentlich verfügbare Daten werden durch lineare Interpolation aufgefüllt, die durch Erkenntnisse aus der Primärforschung moderiert wird.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine Anomalieerkennung, Varianzprüfungen gegenüber Energiedaten von Drittanbietern sowie eine Peer-Review durch zwei Analysten vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche politische Änderungen im Materialbereich lösen Zwischenaktualisierungen aus, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Basislinie für Verbundwerkstoffe in erneuerbaren Energien Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Energieumfänge, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Instandsetzungsteile einbezogen werden, wie aggressiv künftige Blattlängen modelliert werden und wie breit die in die Gesamtwerte einbezogenen Endverbrauchssegmente gefasst sind.

Mordor begrenzt den Umfang auf die Nachfrage nach Originalausrüstung, wendet regionsspezifische ASP-Kurven an und aktualisiert die Eingaben jährlich, was eine ausgewogene Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 10,16 Mrd. | Mordor Intelligence | - |

| USD 16,00 Mrd. | Global Consultancy A | Bezieht Ersatzteile und Bioenergiedruckbehälter ein, was die Basis aufbläht |

| USD 13,28 Mrd. | Sector Specialist B | Konzentriert sich ausschließlich auf Windblatt-Verbundwerkstoffe; lässt Solar- und Wasserkraftanwendungen außer Acht und wendet einen einheitlichen ASP-Aufschlag an |

Diese Vergleiche zeigen, dass Mordors disziplinierter, jährlich aktualisierter Ansatz – sobald unterschiedliche Umfänge und Preisstaffelungen herausgerechnet werden – den zuverlässigsten Ausgangspunkt für strategische Entscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verbundwerkstoffe in der erneuerbaren Energie?

Die Marktgröße für Verbundwerkstoffe in der erneuerbaren Energie beträgt im Jahr 2026 10,97 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 7,99 % 16,12 Milliarden USD zu erreichen.

Welche Anwendung hat den größten Anteil am Markt für Verbundwerkstoffe in der erneuerbaren Energie?

Windkraft macht 55,40 % des aktuellen Umsatzes aus und spiegelt das schiere Ausmaß der globalen Onshore- und Offshore-Installationen wider.

Welche Region wächst am schnellsten im Markt für Verbundwerkstoffe in der erneuerbaren Energie?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Wie beeinflussen Regierungen die Entwicklung des Marktes?

Politische Maßnahmen wie das US-amerikanische Inflationsreduzierungsgesetz, Chinas Grüne-Fabrik-Regeln und Indiens Wasserstoffmission bieten finanzielle Anreize und Anforderungen an den Inlandsinhalt, die die regionale Verbundwerkstoffproduktion ankurbeln.

Seite zuletzt aktualisiert am: