Globale Marktgröße und Marktanteil für menschliches Wachstumshormon (HGH)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.93 Milliarden US-Dollar |

| Marktgröße (2031) | 15.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für menschliches Wachstumshormon (HGH) von Mordor Intelligence

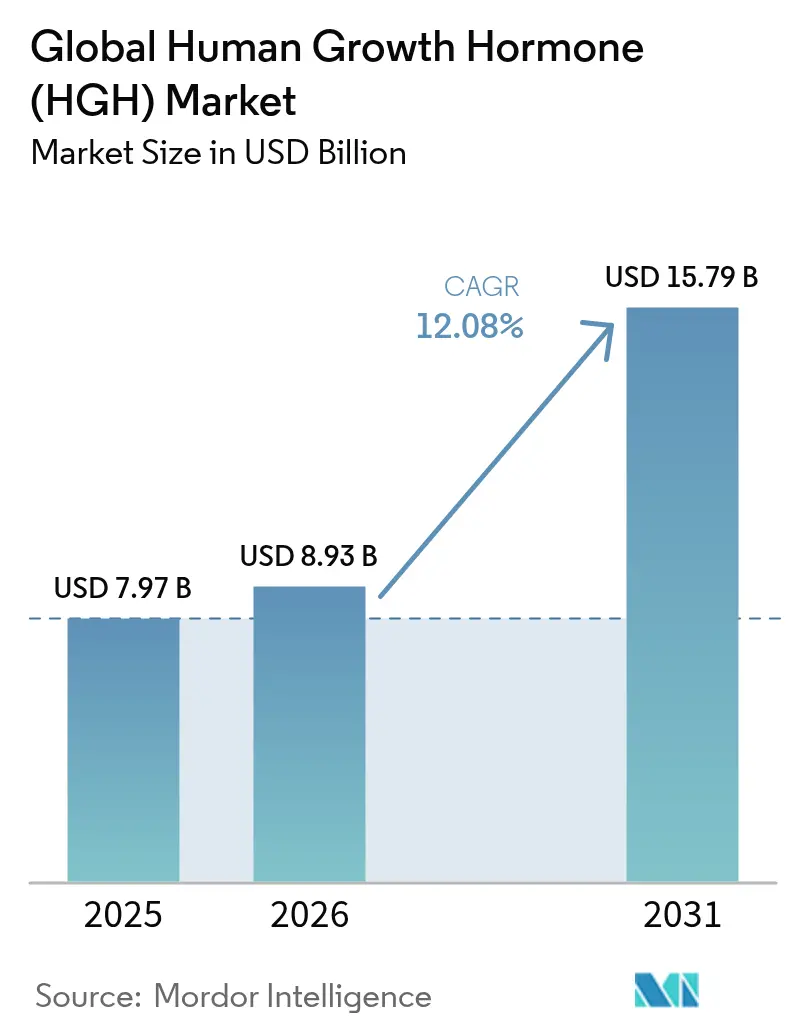

Die Marktgröße für menschliches Wachstumshormon wird voraussichtlich von 7,97 Milliarden USD im Jahr 2025 auf 8,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,08 % über den Zeitraum 2026–2031 einen Wert von 15,79 Milliarden USD erreichen. Anhaltende Fortschritte bei langwirkenden Formulierungen, eine Ausweitung der klinischen Indikationen, die nun pädiatrische und erwachsene Populationen umfassen, sowie milliardenschwere Produktionserweiterungen mehrerer Originatorunternehmen sind die primären Wachstumstreiber. Der Wettbewerbsfokus hat sich auf wöchentliche Produkte verlagert, die die Injektionsbelastung reduzieren, während Biosimilar-Einführungen gleichzeitig einen aggressiven Preiswettbewerb einleiten. Versorgungsengpässe, die 2022 begannen, haben beschleunigte Kapazitätsprojekte angestoßen und gut kapitalisierte Unternehmen in eine vorteilhafte Position gebracht, sobald neue Produktionslinien in Betrieb gehen. Gleichzeitig werden digitale Gesundheitslösungen zur Unterstützung der Adhärenzüberwachung eingesetzt, um reale Behandlungsergebnisse zu stärken und Premiumpreise im Markt für menschliches Wachstumshormon zu schützen.

Wesentliche Erkenntnisse des Berichts

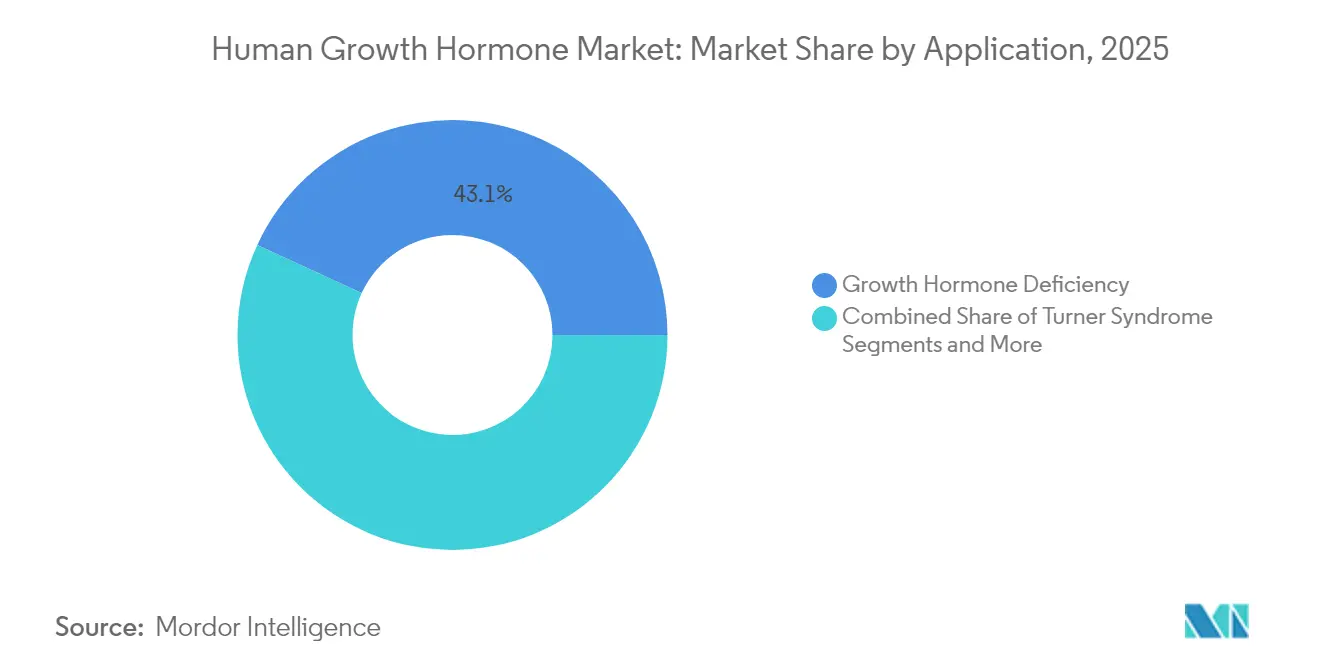

- Nach Anwendung hielt Wachstumshormonmangel im Jahr 2025 einen Marktanteil von 43,12 % am Markt für menschliches Wachstumshormon, während idiopathischer Kleinwuchs bis 2031 mit einer CAGR von 12,61 % wachsen soll.

- Nach Verabreichungsweg beherrschten subkutane Produkte im Jahr 2025 einen Anteil von 64,98 % an der Marktgröße für menschliches Wachstumshormon; orale/bukkale Kandidaten sollen bis 2031 mit einer CAGR von 13,05 % wachsen.

- Nach Formulierung hielt tägliches Somatropin im Jahr 2025 einen Anteil von 71,62 %, während langwirkende Produkte im gleichen Zeitraum mit einer CAGR von 13,38 % wachsen.

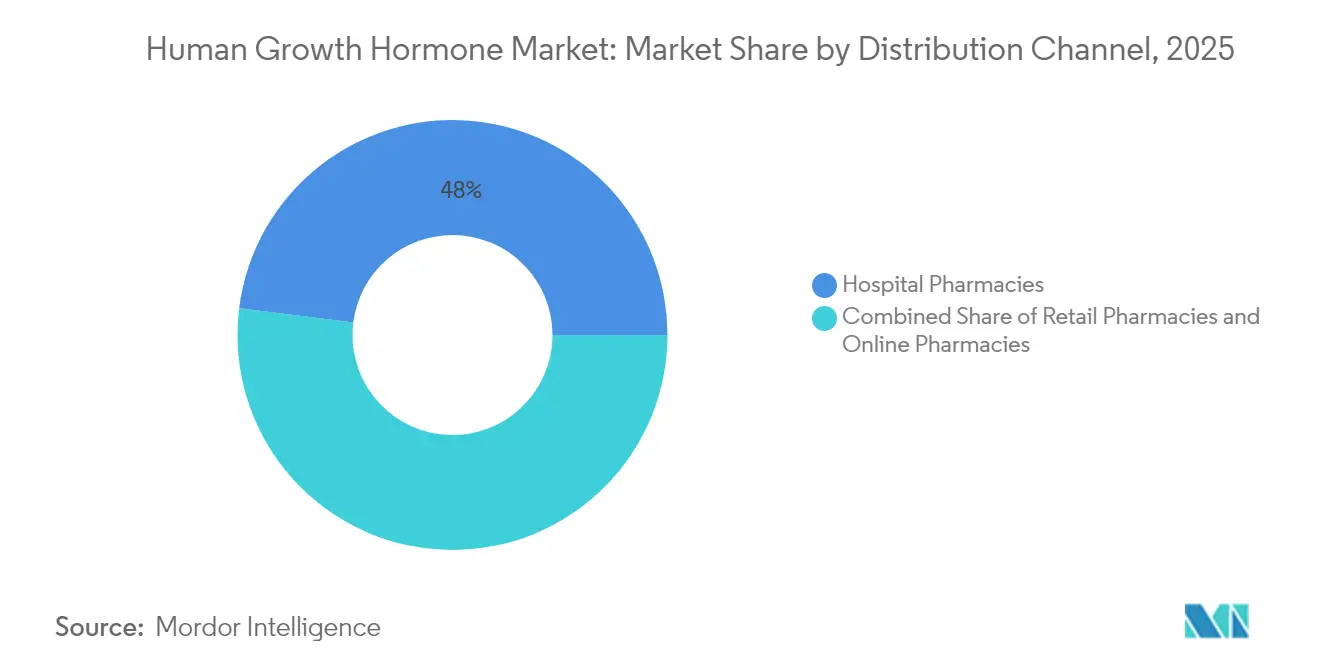

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 48,01 % des Umsatzes, während Online-Apotheken mit einer prognostizierten CAGR von 13,62 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Patientenart entfielen im Jahr 2025 61,88 % aller Verschreibungen auf pädiatrische Fälle, und das Erwachsenensegment wächst bis 2031 mit einer CAGR von 13,42 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für menschliches Wachstumshormon (HGH)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung und Einführung langwirkender rhGH-Formulierungen | +2.8% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Wachstumshormonmangel und verwandten Erkrankungen | +2.1% | Global, stärkere Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wachsende Off-Label-Nachfrage bei Erwachsenen und im Anti-Aging-Bereich | +1.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Fortschritte bei rekombinanter DNA und Protein-Engineering-Plattformen | +1.4% | Global, konzentriert in großen Pharmadrehscheiben | Langfristig (≥ 4 Jahre) |

| Schrittweise Aufnahme von rhGH in Erstattungsformulare | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anreize für seltene Krankheiten im Rahmen von Fast-Track-Verfahren | +0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung und Einführung langwirkender rhGH-Formulierungen

Wöchentliche Produkte wie Skytrofa, Ngenla und Sogroya erhielten zwischen 2020 und 2023 sowohl FDA- als auch EMA-Zulassungen und definieren die Erwartungen an die Therapietreue neu. Kliniker betrachten den verbesserten Komfort als entscheidenden Faktor für die langfristige Wachstumsgeschwindigkeit, was insbesondere in der pädiatrischen Versorgung von Bedeutung ist. Gesundheitssysteme verzeichnen auch nachgelagerte Kosteneinsparungen durch bessere Therapietreue, obwohl Kostenträger den Preisaufschlag von 15–25 % beanstanden und Verschreibungen einer Vorabgenehmigung unterwerfen. Trotz Kostenspannungen hat die laufende Sicherheitsüberwachung bislang keine Signale identifiziert, die den Compliance-Vorteil aufwiegen, was die dauerhaften Adoptionsaussichten im Markt für menschliches Wachstumshormon untermauert.

Zunehmende Prävalenz von Wachstumshormonmangel und verwandten Erkrankungen

Standardisierte IGF-1-Tests, eine breitere Verfügbarkeit von Stimulationstests und eine verstärkte Ärztefortbildung erhöhen die Diagnoseraten bei pädiatrischen und erwachsenen Kohorten. Wachstumshormonmangel bei Erwachsenen – früher oft nicht erkannt – wird heute aufgrund seiner Verbindung mit dem metabolischen Syndrom und kardiovaskulären Risiken häufig untersucht. Fortgeschrittene genetische Sequenzierung hilft Klinikern, Turner-Syndrom, Prader-Willi-Syndrom und Fälle von Small-for-Gestational-Age früher zu erkennen, was zu einer längeren Therapiedauer pro Patient führt. Forschungsergebnisse, die ausreichende Wachstumshormonspiegel mit Knochengesundheit und kognitiver Leistungsfähigkeit in Verbindung bringen, erweitern die klinische Begründung für eine Fortsetzung der Therapie bis ins Erwachsenenalter [1]Frontiers in Endocrinology, "Neue Rollen von GH im Erwachsenenstoffwechsel," frontiersin.org.

Wachsende Off-Label-Nachfrage bei Erwachsenen und im Anti-Aging-Bereich

Branchenschätzungen zufolge entfallen fast ein Drittel des Volumens in den Vereinigten Staaten auf Erwachsenenverschreibungen für nicht zugelassene Indikationen, was ein Schattensegment von 1,5–2 Milliarden USD schafft. Spezialisierte Kliniken vermarkten wahrgenommene Vorteile für die Körperzusammensetzung und Anti-Aging-Effekte und befeuern die Nachfrage trotz FDA-Warnungen. Die Regulierungsbehörden haben die Einfuhrwarnungen gegen nicht zugelassene Injektionspräparate verschärft, doch das Verbraucherinteresse bleibt stark und überträgt sich auf legitime Bewertungen von Wachstumshormonmangel bei Erwachsenen. Endokrinologen berichten von höheren Überweisungszahlen, und bestätigte Mangelzustände werden nun früher behandelt, was das Volumenwachstum im regulierten Kanal unterstützt [2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Arzneimittelengpass: Norditropin," fda.gov.

Anhaltende Fortschritte bei rekombinanter DNA und Protein-Engineering-Plattformen

Plattformtechnologien, insbesondere TransCon, verlängern die Halbwertszeit, ohne das native Somatropin-Molekül zu verändern, und bewahren so die biologische Treue bei gleichzeitiger Ermöglichung wöchentlicher oder längerer Dosierungsintervalle. Novo Nordisk unterzeichnete eine Vereinbarung über 285 Millionen USD zur Nutzung von TransCon für weitere metabolische Indikationen, was das Vertrauen der Branche in diesen Ansatz widerspiegelt. Vorgelagert treiben optimierte Zelllinien und Reinigungsverbesserungen höhere Ausbeuten und niedrigere Kosten pro Gramm, was sowohl Originatoren als auch Biosimilar-Herstellern ermöglicht, den Preisdruck im Markt für menschliches Wachstumshormon zu bewältigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten | -2.3% | Schwellenmärkte, selektive Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nebenwirkungen und Sicherheitsbedenken bei chronischer rhGH-Therapie | -1.8% | Global, erhöhte Kontrolle in der EU | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit | -1.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Gefälschtes und graumarktbezogenes rhGH | -1.1% | Global, Schwerpunkt auf unregulierten Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen und Sicherheitsbedenken bei chronischer rhGH-Therapie

Post-Marketing-Daten lenken die Aufmerksamkeit auf Glukoseintoleranz, Ödeme und ungelöste Debatten über ein potenzielles Krebsrisiko bei Erwachsenen unter Langzeittherapie. Das PATRO-Biosimilar-Register veröffentlicht weiterhin Sicherheitsaktualisierungen, die die ärztliche Entscheidungsfindung leiten [3]Zentrum für Biosimilars, "PATRO-Register-Sicherheitsdaten," centerforbiosimilars.com. EMA und FDA haben strenge Langzeitüberwachungsanforderungen an langwirkende Zulassungen geknüpft, was Verschreiber dazu veranlasst, detailliertere Baseline-Risikobewertungen und eine laufende Stoffwechselüberwachung einzuführen. Obwohl die Sicherheitssignale beherrschbar geblieben sind, könnte der zusätzliche Verwaltungsaufwand die Einführung in Grenzfällen hemmen und die Gesamtwachstumsdynamik des Marktes für menschliches Wachstumshormon dämpfen.

Hohe Therapiekosten

Die jährlichen Arzneimittelausgaben liegen typischerweise zwischen 20.000 und 60.000 USD pro Patient, wobei die Gesamtversorgungskosten einschließlich Überwachung und Facharztbesuchen manchmal 80.000 USD übersteigen. Kostenträger setzen nun Stufentherapieprotokolle durch, die kostengünstigere tägliche Biosimilars gegenüber Premiumprodukten mit langer Wirkdauer bevorzugen. Obwohl Biosimilars wie Omnitrope Listenpreiseinsparungen von 10–15 % bieten, haben sie die Preise nicht ausreichend gesenkt, um einen breiten Zugang in einkommensschwächeren Ländern zu ermöglichen. Die Eigenbeteiligung bleibt daher trotz Patientenunterstützungsprogrammen in Schwellenmärkten eine erhebliche Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz von Wachstumshormonmangel steht vor der Herausforderung durch idiopathischen Kleinwuchs

Wachstumshormonmangel generierte den größten Umsatzpool und hielt 43,12 % des Gesamtumsatzes 2025, was seine gefestigte klinische Stellung bestätigt. Die Breite der klinischen Daten, standardisierte Dosierungsalgorithmen und langjährige Erstattungsunterstützung sichern seine Führungsposition. Dennoch verzeichnet idiopathischer Kleinwuchs bis 2031 eine CAGR von 12,61 % und verringert den Abstand. Endokrinologen erweitern das qualifizierende Fenster der Körpergröße in Standardabweichungen, und Kostenträger räumen nach günstigen Langzeitwirksamkeitspublikationen schrittweise Kostenübernahmen ein. Turner-Syndrom und Prader-Willi-Syndrom liefern stabile, aber geringere Nachfragemengen, unterstützt durch Orphan-Drug-Regelungen, die einen kontinuierlichen Zugang gewährleisten. Chronische Niereninsuffizienz als Anwendungsfall verliert an relativer Bedeutung, da sich die Transplantationsergebnisse verbessern.

Die fortgesetzte Indikationsdiversifizierung fördert Portfoliostrategien, die Dosierungsgeräte, Titrationssoftware und Unterstützungsprogramme auf jede einzelne Kohorte abstimmen. Unternehmen, die ihre Produktpräsentation an krankheitsspezifischen Behandlungspfaden ausrichten, können ihre Positionen im Markt für menschliches Wachstumshormon stärken. Wachstumshormonmangel machte 43,12 % der Marktgröße für menschliches Wachstumshormon im Jahr 2025 aus, was sein Gewicht in der Unternehmensplanung unterstreicht.

Nach Verabreichungsweg: Subkutane Überlegenheit unter oralem Bedrohungsdruck

Die subkutane Verabreichung hielt im Jahr 2025 einen Anteil von 64,98 % und profitiert von jahrzehntelanger ärztlicher Vertrautheit, zuverlässiger Bioverfügbarkeit und einer integrierten Pflegeschulungsinfrastruktur. Ihr Umfang zieht Biosimilar-Wettbewerb an, der die Preistransparenz erhöht, aber aufgrund klinischer Trägheit, die tägliche Injektionspräparate verankert, noch moderate Margen bewahrt. Die intravenöse oder intramuskuläre Verabreichung ist auf stationäre Einrichtungen beschränkt.

Orale/bukkale Kandidaten, angeführt von LUM-201, versprechen eine CAGR von 13,05 %, die die aktuelle Hierarchie erheblich stören könnte, sobald die Phase-3-Daten ausgereift sind. Wenn Wirksamkeitsendpunkte den Standards injizierbarer Präparate entsprechen, könnten Kostenträger aufgrund des überlegenen Adhärenzpotenzials eine rasche Substitution unterstützen. Vorerst entwickeln sich subkutane Geräte in Richtung dünnerer Nadeln und digitaler Tagebuchintegration, was die kurzfristige orale Verdrängung verlangsamen könnte.

Nach Formulierung: Revolution bei langwirkenden Produkten beschleunigt sich

Tägliches Somatropin beansprucht noch immer 71,62 % des Umsatzes aufgrund seines etablierten Status, robuster Evidenz und der Erschwinglichkeit von Biosimilars. Die Referenzkategorie profitiert von verankerten Beschaffungswegen in öffentlichen Systemen, die Dosierungsgeräte und Schulungsleistungen bündeln. Wöchentliche und monatliche Produkte wachsen jedoch bis 2031 mit einer CAGR von 13,38 %. Die anfängliche Einführung konzentriert sich auf Nordamerika und Europa, wo Kostenträger eher bereit sind, höhere Anschaffungskosten gegen dokumentierte Adhärenzgewinne abzuwägen. Langwirkende Einführungen profitieren auch von Marketingimpulsen, die mit verbesserten Lebensqualitätswerten verbunden sind – einem zunehmend entscheidenden Kriterium bei Bewertungen von Gesundheitstechnologien.

Zukünftige Pipeline-Kandidaten streben eine weitere Verlängerung der Dosierungsintervalle an und zielen auf eine monatliche Einmalgabe ab, die die Patientenbindung festigen und die Wechselkosten erhöhen könnte. Langwirkende Produkte sind daher positioniert, einen größeren Anteil der zukünftigen Marktgröße für menschliches Wachstumshormon zu sichern.

Nach Vertriebskanal: Krankenhausapotheken führen die digitale Disruption an

Krankenhausapotheken verteilen 48,01 % der globalen Einheiten dank der engen Kopplung zwischen Facharztbesuchen und der Abgabe vor Ort. Ihre integrierten Vorabgenehmigungsabläufe vereinfachen die Einreichung von Kostenträgernachweisen und gewährleisten die Kühlkettenintegrität. Einzelhandelsketten ergänzen die Versorgung stabiler pädiatrischer Patienten, sehen sich jedoch mit höherem Erstattungsaufwand und niedrigeren Margen konfrontiert. Spezialapotheken übernehmen eine Brückenfunktion, wo pflegegeleitetes Adhärenz-Coaching geschätzt wird.

Online-Apotheken haben eine kleine Ausgangsbasis, wachsen jedoch mit einer CAGR von 13,62 % aufgrund des Verbraucherinteresses an Heimlieferung, Videokonsultationen und integrierten Nachfüllerinnerungen. Regulierungsbehörden erweitern die Lizenzierungsanforderungen und prüfen dieses Segment, da das Fälschungsrisiko online unverhältnismäßig hoch ist. Etablierte Hersteller kooperieren nun mit lizenzierten digitalen Plattformen, um die Produktauthentizität zu schützen und die Entwicklung in diesem sich wandelnden Teil des Marktes für menschliches Wachstumshormon mitzugestalten.

Nach Patientenart: Erwachsenensegment fordert pädiatrische Dominanz heraus

Pädiatrische Fälle machten 61,88 % des Volumens von 2025 aus und bleiben die Referenzpopulation in den meisten Behandlungsleitlinien. Frühe Diagnosen im Rahmen schulischer Wachstumsüberwachungsprogramme und die Unterstützung der Versicherer für kindliche Wachstumsergebnisse verankern die pädiatrische Nachfrage. Erwachsenenanwendungen schreiten jedoch bis 2031 mit einer CAGR von 13,42 % voran, da die metabolischen Folgen eines unbehandelten Wachstumshormonmangels bei Erwachsenen wissenschaftlich klarer werden. Kardiovaskuläre, knochendichte- und psychische Gesundheitsvorteile treiben aktualisierte Leitlinien an, die eine Substitutionstherapie bei dokumentiertem Mangel befürworten. Die Erstattungshürden sind strenger und erfordern bestätigende Stimulationstests und regelmäßige Wirksamkeitsüberprüfungen, doch das wachsende Patientenbewusstsein erhält den Schwung aufrecht.

Die Einführung bei Erwachsenen diversifiziert die Einnahmequellen und gleicht demografische Gegenwinds in Märkten mit sinkenden Geburtenraten aus. Erwachsenenanwendungen machten 38,12 % der Marktgröße für menschliches Wachstumshormon im Jahr 2025 aus und sollen den Abstand in den nächsten fünf Jahren verringern.

Geografische Analyse

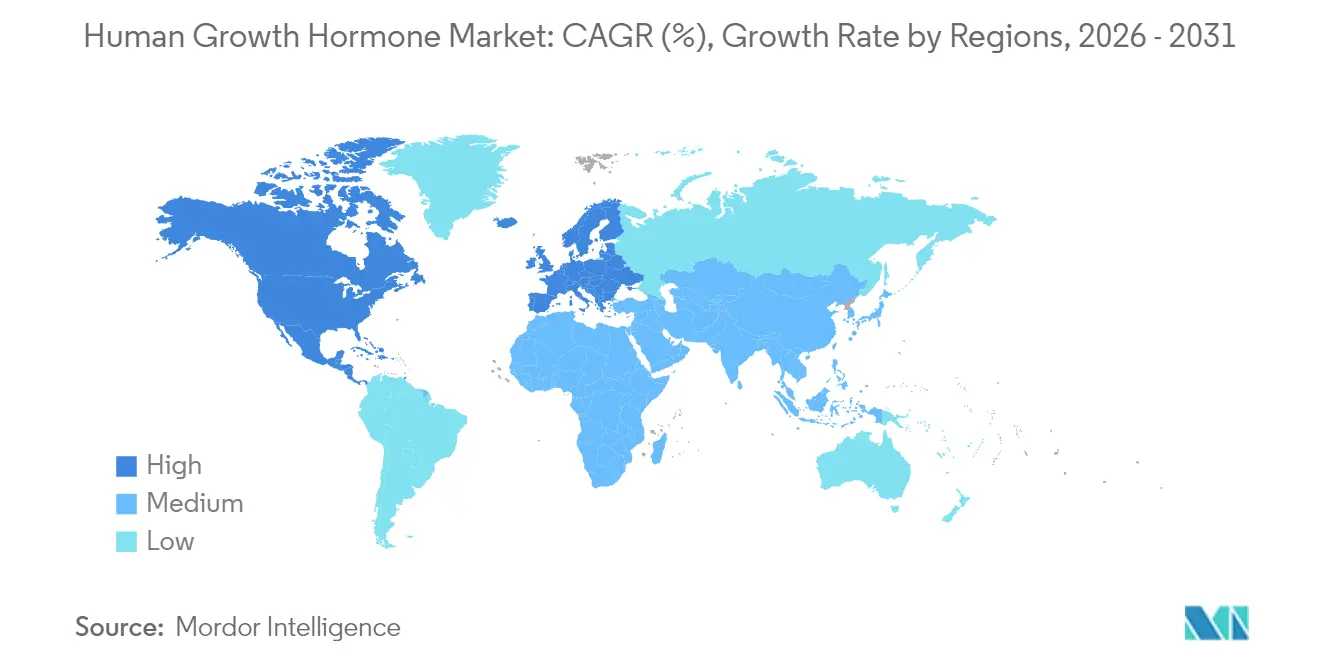

Nordamerika kontrollierte im Jahr 2025 41,72 % des globalen Umsatzes. Kostenträger in den Vereinigten Staaten gewährten eine relativ breite Kostenübernahme, nachdem Belege eine verbesserte Therapietreue mit langfristiger Kosteneindämmung verknüpften, was die frühe Einführung von Skytrofa, Ngenla und Sogroya beschleunigte. Kanada folgte mit Bewertungen von Gesundheitstechnologien, die die wöchentliche Dosierung aus Gründen der Lebensqualität im öffentlichen System akzeptierten. Mexiko beginnt, Versicherungsformulare zu erweitern, obwohl die Kostensensitivität die kurzfristige Durchdringung von Premiumprodukten begrenzt.

Europa trägt durch harmonisierte EMA-Zulassungen und gut strukturierte Orphan-Drug-Anreize einen erheblichen Anteil zum Markt für menschliches Wachstumshormon bei. Deutschland führt die Einführung langwirkender Moleküle an und unterhält robuste Post-Marketing-Register, die die Sicherheitswahrnehmung auf dem gesamten Kontinent beeinflussen. Frankreich und das Vereinigte Königreich setzen strenge Kosteneffektivitätsschwellen durch, was den Biosimilar-Wettbewerb intensiviert und den Nettopreis dämpft. Osteuropäische Länder nehmen rhGH schrittweise in Erstattungslisten auf und nutzen gebündelte Beschaffung, um Preisnachlässe zu erzielen.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 14,05 % am schnellsten. China verzeichnet eine starke Nachfrage nach der Aufnahme in Versicherungskataloge und durch inländische Produktion, die die Preise senkt. Japans reifes Facharznetzwerk unterstützt einen stabilen hochwertigen Konsum, und longitudinale Patientenregister liefern wichtige Sicherheitsdaten. Indien zeigt trotz Infrastrukturlücken ein bedeutendes Wachstum, da die private Krankenversicherungsdurchdringung steigt und die Diagnostik sich verbessert. Lokale Kapazitätsinvestitionen multinationaler Unternehmen zielen darauf ab, die Lieferzeiten zu verkürzen und den Markt für menschliches Wachstumshormon gegen globale Engpässe abzusichern.

Regulatorisches Umfeld

Menschliches Wachstumshormon (Somatropin) unterliegt in den wichtigsten Märkten weiterhin der Regulierung als verschreibungspflichtiges Biologikum, mit vollständigen Qualitätskontrollen für Biologika und Kontrollen nach der Markteinführung (zum Beispiel FDA-BLA-Verfahren und CGMP-Konformität in den Vereinigten Staaten sowie EMA-Zulassung nebst Pharmakovigilanzpflichten in der Europäischen Union). Die regulatorische Kontrolle hat sich für langwirksame Produkte, die zwischen 2020 und 2023 zugelassen wurden, verschärft, darunter Skytrofa und Sogroya in EMA-EPARs sowie vergleichbare wöchentliche Zulassungswege in den Vereinigten Staaten. Anforderungen an die Langzeitüberwachung wurden an Label-Erweiterungen und Lebenszyklusänderungen geknüpft.

Die Durchsetzung wirkt sich auch auf das Verhalten in den Vertriebskanälen aus. Im April 2026 aktualisierte die US-amerikanische FDA den Import Alert 66-71, um die Zurückhaltung ohne physische Untersuchung bei nicht zugelassenen HGH-Importen zu verstärken, und stellte klar, dass lyophilisierte HGH-Pulver als fertige biologische Arzneimittel und nicht als Wirkstoffe (APIs) behandelt werden, wodurch Wege zur Unterstützung nicht autorisierter Lieferungen eingeschränkt werden. In Europa geht die Lebenszyklusaktivität weiter, mit EMA-Maßnahmen im Jahr 2026 im Zusammenhang mit Sogroya-Variationen und Indikationserweiterungen. Dies bestätigt, dass das Wachstum der Wachstumshormon-Franchise zunehmend von formalen Label-Erweiterungen, Sicherheitsüberwachung und Herstellungskonformität abhängt und nicht von informeller oder rezepturmäßig hergestellter Versorgung.

Wertschöpfungskettenanalyse

Die HGH-Wertschöpfungskette beginnt mit der rekombinanten Expression, üblicherweise unter Verwendung mikrobieller Systeme wie Escherichia coli oder Pichia pastoris, gefolgt von der nachgelagerten Aufreinigung auf biologische Qualitätsspezifikationen. Mehrstufige Chromatographie und die strenge Entfernung von Endotoxinen und Wirtszellverunreinigungen sind zentrale Kosten- und Ausbeutetreiber, nach denen die Hersteller zur Formulierung und, bei vielen Darreichungsformen, zur Lyophilisierung vor der Abfüllung in Fläschchen oder pen-kompatible Kartuschen übergehen. Da der Markt injektionsgetrieben ist, sind Geräteintegration (Pens, Nadeln und Schulungssets) und Kühlkettenlogistik bis zur Abgabe in Krankenhäusern und Facharztapotheken entscheidende Erfolgsfaktoren.

Regulierung und Versorgungsintegrität schränken die Kette an mehreren Stellen ein. Die Aktualisierung des Import Alert 66-71 durch die FDA im April 2026 erhöht das Konformitätsrisiko für nicht autorisierte Importe und verstärkt eine klare Trennung zwischen dem regulierten verschreibungspflichtigen Markt und Graumarktkanälen, was sich auf die Frachtabwicklung, Großhandelskontrollen und die Aufsicht über Online-Apotheken auswirkt. Im Juli 2026 schlug die FDA registrierungsbezogene Änderungen vor, um die Transparenz der Lieferkette zu verbessern, einschließlich Anforderungen an die Registrierung ausländischer Wirkstoffstandorte und verteilter Herstellung. Dies erhöht den operativen Sorgfaltsaufwand für global bezogene Inputs und Fertigungsnetzwerke mit mehreren Standorten.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Originatoren durch Portfoliobreite, Großproduktion und ausgefeilte Patientenunterstützungssysteme einen hohen Marktanteil halten. Novo Nordisk stellte 4,1 Milliarden USD bereit, um die Kapazitäten in den Vereinigten Staaten zu erweitern, während Eli Lilly 3 Milliarden USD für Injektionsformulierungslinien bereitstellte – Maßnahmen, die darauf ausgelegt sind, Engpässe zu mildern und künftiges Volumenwachstum zu unterstützen. Ascendis Pharma nutzt seine TransCon-Plattform zur Vermarktung von Skytrofa und verhandelt Plattformkooperationen, zuletzt mit Novo Nordisk für metabolische Programme.

Biosimilar-Hersteller, angeführt von Sandoz, verschärfen den Preiswettbewerb; Sandoz verzeichnete im ersten Halbjahr 2024 ein Biosimilar-Umsatzwachstum von 29 % auf der Grundlage von Omnitrope-Stärke und einer Pipeline-Erweiterung auf 28 Moleküle. Ihr Wachstum setzt die Referenzpreise unter Druck, doch Versorgungsengpässe bedeuten, dass Rabatte in der Praxis moderat bleiben. Technologische Differenzierung ist nun das zentrale Wettbewerbsfeld, da Unternehmen digitale Gesundheitsökosysteme – nadelfreie Geräte, Adhärenz-Apps, vernetzte Pens – aufbauen, um die Loyalität von Klinikern zu gewinnen. Orale Kandidaten von Lumos Pharma stellen eine strukturelle Bedrohung für injizierbare Marktführer dar und könnten eine neue Welle wettbewerblicher Neuausrichtung auslösen, sollten die Spätphasendaten überzeugend sein.

Chancen in weißen Flecken bestehen bei kardiovaskulären und kognitiven Gesundheitsindikationen, wo sich mechanistische Belege häufen. Unternehmen, die solche Zulassungen sichern, könnten zusätzliche Umsätze erschließen und gleichzeitig ihren Anteil im Markt für menschliches Wachstumshormon weiter festigen.

Globale Branchenführer im Markt für menschliches Wachstumshormon (HGH)

AnkeBio Co. Ltd

Eli Lilly and Company

Ferring BV

Novo Nordisk AS

Ipsen S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

_Market_landscape.webp)

Marktchancen und Zukunftsaussichten

Die Indikationserweiterung in Verbindung mit langwirksamem Wachstumshormon ist kurzfristig ein Kommerzialisierungshebel, insbesondere bei pädiatrischen Kleinwuchspopulationen jenseits der klassischen GHD. Im Februar 2026 genehmigte die FDA Novo Nordisks Sogroya (Somapacitan-beco) für drei zusätzliche pädiatrische Indikationen: idiopathischer Kleinwuchs, Kleinwuchs bei einer für das Gestationsalter zu klein geborenen Person ohne Aufholwachstum bis zum Alter von 2 Jahren, und Wachstumsstörungen im Zusammenhang mit dem Noonan-Syndrom. In Europa unterstützt die EMA-Aktivität im Jahr 2026 rund um Sogroya-Variationen und CHMP-Gutachten die anhaltende Dynamik der Label-Erweiterung und bietet Herstellern einen Weg, innerhalb regulierter Kanäle zu wachsen, während Erstattungsdossiers mit Ergebnis- und Adhärenznarrativen im Zusammenhang mit wöchentlicher Dosierung unterstützt werden.

Weißräume bei Pipeline und Fertigung konzentrieren sich weiterhin auf differenzierte langwirksame Biologie und Verabreichungsökosysteme, die Adhärenz und Rückverfolgbarkeit in einem Markt schützen, der Fälschungen und Online-Leckagen ausgesetzt ist. Der Berichtsumfang hebt zudem Fertigungserweiterungen in Milliardenhöhe durch Originator-Unternehmen als Reaktion auf die 2022 begonnenen Engpässe hervor, was gut kapitalisierten Unternehmen helfen kann, zuverlässigere Versorgungszuteilungen für Krankenhäuser und Facharztapotheken zu sichern. Unabhängig davon deuten langwirksame Kandidaten in Phase 3 (einschließlich Fc-Fusionsansätze) auf einen anhaltenden Wettbewerbseintritt bei wöchentlichen Regimen hin, während digitale Adhärenzunterstützung und Authentifizierungspartnerschaften mit lizenzierten Online-Plattformen einen dokumentierten Risikobereich im Vertriebsmix adressieren.

Aktuelle Branchenentwicklungen

- April 2026: Anhui Anke Biotechnology (Group) Co., Ltd. hielt in Hefei ein Prüfarzttreffen zur Phase III für sein Somatropin-Fc-Fusionsprotein-Injektionspräparat ab, einen langwirksamen Wachstumshormon-Kandidaten. Der Meilenstein unterstützt AnkeBios Fortschritt in Richtung eines wöchentlichen Regimes und fügt dem langwirksamen Segment einen weiteren Kandidaten in einer späten Entwicklungsphase hinzu, der die Wettbewerbsdifferenzierung über tägliches Somatropin hinaus neu gestaltet.

- Februar 2026: Novo Nordisk gab bekannt, dass die FDA Sogroya (Somapacitan-beco) für drei zusätzliche pädiatrische Indikationen zugelassen hat: idiopathischer Kleinwuchs, Kleinwuchs bei einer für das Gestationsalter zu klein geborenen Person ohne Aufholwachstum bis zum Alter von 2 Jahren, und Wachstumsstörungen im Zusammenhang mit dem Noonan-Syndrom. Das erweiterte Label vergrößert die adressierbare behandelte Population für ein einmal wöchentlich verabreichtes Produkt und stärkt das Lebenszyklusmanagement gegenüber täglichen Therapien und aufkommenden langwirksamen Wettbewerbern.

- März 2024: Aeterna Zentaris schloss die Rekrutierung in seiner Phase-3-Studie zu Macimorelin zur Diagnose des im Kindesalter beginnenden Wachstumshormonmangels ab. Die Weiterentwicklung eines nicht-invasiven Diagnosewegs kann Überweisungs- und Bestätigungsabläufe in der pädiatrischen Endokrinologie beeinflussen, mit nachgelagerten Auswirkungen auf den früheren Beginn und die Überwachung verschriebener Somatropin-Therapie in regulierten Kanälen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Therapien mit menschlichem Wachstumshormon (Somatropin), die in der klinischen Versorgung eingesetzt werden, über zugelassene pädiatrische und erwachsene Indikationen hinweg, und die über regulierte Gesundheitsversorgungskanäle bereitgestellt werden. Die Werte werden auf Herstellerebene erfasst, mit Normalisierung für Rabatte und Mixverschiebungen, sofern Daten verfügbar sind.

Umfangsausschlüsse: Ausgeschlossen sind der nicht verschreibungspflichtige Anti-Aging-Einsatz, Peptid-Fläschchen aus dem Graumarkt und der Missbrauch im Sportleistungsbereich.

Übersicht der Segmentierung

- Nach Anwendung

- Wachstumshormonmangel

- Turner-Syndrom

- Idiopathischer Kleinwuchs

- Prader-Willi-Syndrom

- Small-for-Gestational-Age

- Chronische Niereninsuffizienz

- Nach Verabreichungsweg

- Subkutan

- Intravenös

- Intramuskulär

- Oral / Bukkal

- Nach Formulierung

- Kurzwirkend

- Langwirkend

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandels- und Spezialapotheken

- Online-Apotheken

- Nach Patientenart

- Pädiatrisch

- Erwachsene

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit begann mit dem Aufbau des Nachfragepools und des Behandlungskontexts, gefolgt von der Kartierung von Angebots- und Preismustern, die jährlich überprüft werden können. Öffentliche Quellen wurden verwendet, um Epidemiologie und Therapienutzung zu verankern, wie etwa Veröffentlichungen von CDC und NIH, NCBI-Forschungszusammenfassungen sowie FDA- und EMA-Arzneimitteletiketten und Sicherheitsaktualisierungen, zusammen mit OECD-Gesundheitsstatistiken.

Auf der Angebotsseite haben wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen und Pressemitteilungen überprüft, um die Portfolioabdeckung und den Zeitpunkt von Markteinführungen oder Biosimilar-Einführungen zu verfolgen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken verwendet, um die Produktherkunft und Eigentümerwechsel, die sich auf gemeldete Umsätze auswirken können, gegenzuprüfen. Wo relevant, haben wir uns auch auf Weltbank-Makroindikatoren und Zollhandelsstatistiken bezogen, um regionale Verfügbarkeitssignale zu validieren. Die Liste der Schreibtischquellen ist beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um reale Verschreibungs- und Zugangsrealitäten zu bestätigen, insbesondere dort, wo öffentliche Daten keine Nettopreise, Wechselverhalten und Therapietreue zeigen. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, Klinikern, Kostenträgern und Experten für Apothekenkanäle in APAC, EMEA und Amerika, damit Annahmen vor der endgültigen Festlegung des Modells auf die Probe gestellt und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 51 % |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 35 % | EMEA: 31 % |

| Kleinere Akteure: 14 % | Manager: 53 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde zunächst mit einem Top-down-Ansatz erstellt, der Diagnoseprävalenz, behandelte Patientenanteile und Therapiedauer kombiniert, um das adressierbare Verschreibungsvolumen nach Region und Indikation zu rekonstruieren. Diese Volumina wurden dann anhand eines gemischten Nettopreispfads in Werte umgerechnet, der Dosierungsmuster, Kostenträgerkontrollen und die Aufteilung zwischen täglichen und langwirksamen Produkten widerspiegelt.

Um die Ergebnisse fundiert zu halten, haben wir die Gesamtsummen mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich Lieferantenumsatz-Aggregationen aus öffentlichen Finanzdaten, Kanalprüfungen zum Zugang zu Formularlisten und Stichproben von ASP multipliziert mit geschätzten Patientenzahlen in wichtigen Ländern. Wo die Datenlage für kleinere Märkte dünn war, wurden Lücken mit Proxy-Indikatoren wie der Dichte endokrinologischer Fachärzte, öffentlicher Erstattungsabdeckung und historischen Adoptionskurven vergleichbarer Markteinführungen behandelt.

Die Prognose stützte sich auf Szenarioanalysen, da politische Veränderungen und die Einführung langwirksamer Produkte das Wachstum schneller verändern können, als einfache Trendlinien vermuten lassen. Zu den wichtigsten Eingaben, die durch Expertenkonsens variiert und validiert wurden, gehörten pädiatrische versus erwachsene Diagnoseraten, Unterschiede bei Therapietreue und Adhärenz je nach Regime, Biosimilar-Durchdringung, Dosiseskalationsmuster und Wechselkurszeitpunkte für die regionale Konsolidierung in USD.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich gemeldeter Therapieumsatztrends, regulatorischer Zulassungen und Label-Erweiterungen sowie regionaler Erstattungsaktualisierungen, die den Patientenzugang beeinflussen. Wenn eine Schätzung außerhalb des erwarteten Bereichs lag, wurden die zugrunde liegenden Treiber erneut überprüft, und Befragte wurden erneut kontaktiert, wenn die Abweichung nicht durch eine klare Preis- oder Volumenverschiebung erklärt werden konnte.

Ein mehrstufiges Überprüfungsverfahren wurde befolgt, damit Annahmen, Formeln und Jahr-zu-Jahr-Bewegungen vor der Freigabe nachvollzogen und hinterfragt werden konnten. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie großen Zulassungen, Sicherheitsmaßnahmen oder bedeutenden Preisänderungen ausgelöst. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen und primären Signale in den Ergebnissen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für menschliches Wachstumshormon mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für menschliches Wachstumshormon stimmen oft nicht überein, da der erfasste Produktkorb und der Preispunkt in der Wertschöpfungskette nicht konsistent sind. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, ob Schätzungen eine schnellere Einführung langwirksamer Produkte annehmen und wie Rabatte und Kostenträgerkontrollen modelliert werden.

Die Nutzung in Anti-Aging-Kliniken und Graumarkt-Peptidformate liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, weshalb einige umfassendere Zahlen, die diese Umsätze einschließen, selbst im selben Jahr größer erscheinen können. Ein weiterer häufiger Treiber ist, ob Verabreichungsgeräte als Teil des Therapieumsatzes gezählt werden und ob Werte zum Listenpreis oder zu einem Nettopreis erfasst werden, der Rabatte und Ausschreibungen widerspiegelt. Auch der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus schaffen Lücken, wenn sich Märkte nach Zulassungen oder Erstattungsentscheidungen schnell bewegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,93 Mrd. USD (2026) | |

| Branchenverlag A | 9,11 Mrd. USD (2026) | Verwendet einen nahegelegenen Jahreswert, scheint jedoch eine breitere Interpretation der Umsatzerfassung anzuwenden, die eher dem Listenpreis nahekommt und einen breiteren Satz von Kanalaufschlägen einbezieht. |

| Markt-Tracker B | 6,76 Mrd. USD (2024) | Anderes Basisjahr und ein längerer Prognosehorizont, mit begrenzter Klarheit über Nettopreisanpassungen und Mixeffekte, was den Ausgangswert im Vergleich über die Jahre hinweg komprimieren kann. |

Die Tabelle zeigt, dass die Spanne hauptsächlich dadurch erklärt wird, was im erfassten Umsatzpool enthalten ist, wie der Nettopreis im Vergleich zum Listenpreis behandelt wird und welches Jahr für die Momentaufnahme verwendet wird. Indem wir den Nachfragepool an diagnostizierte und behandelte Patienten binden und die Gesamtsummen dann mit Lieferanten- und Kanalsignalen validieren, bleibt unsere Schätzung auf Eingaben rückführbar, die bei Marktveränderungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für menschliches Wachstumshormon (HGH)?

Die Marktgröße für menschliches Wachstumshormon erreichte im Jahr 2026 einen Wert von 8,93 Milliarden USD und soll bis 2031 auf 15,79 Milliarden USD anwachsen.

Wer sind die wichtigsten Akteure im globalen Markt für menschliches Wachstumshormon (HGH)?

AnkeBio Co. Ltd, Eli Lilly and Company, Ferring BV, Novo Nordisk AS und Ipsen S.A. sind die wichtigsten Unternehmen, die im globalen Markt für menschliches Wachstumshormon (HGH) tätig sind.

Wie schnell wachsen langwirkende Wachstumshormonformulierungen?

Wöchentliche oder monatliche langwirkende Produkte verzeichnen von 2026 bis 2031 eine CAGR von 13,38 % – die höchste unter allen Formulierungstypen.

Welche Region hat den größten Anteil am globalen Markt für menschliches Wachstumshormon (HGH)?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für menschliches Wachstumshormon (HGH).

Seite zuletzt aktualisiert am: