Marktgröße und Marktanteil für humanes Choriongonadotropin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

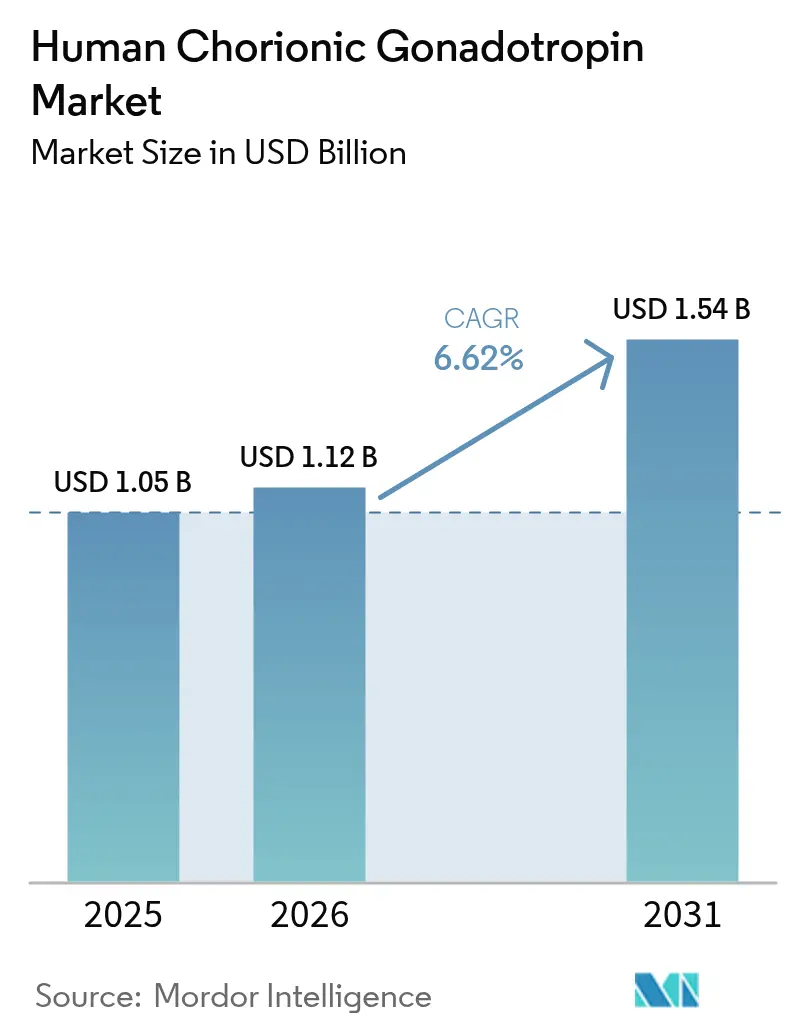

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

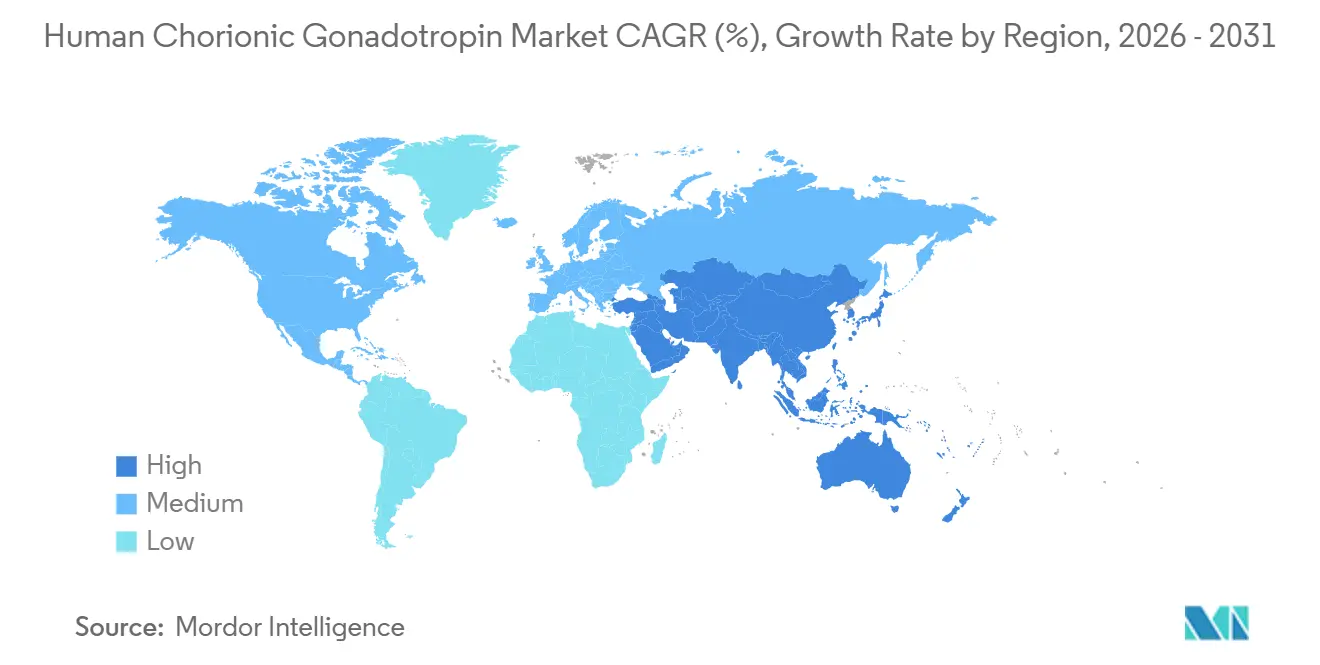

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

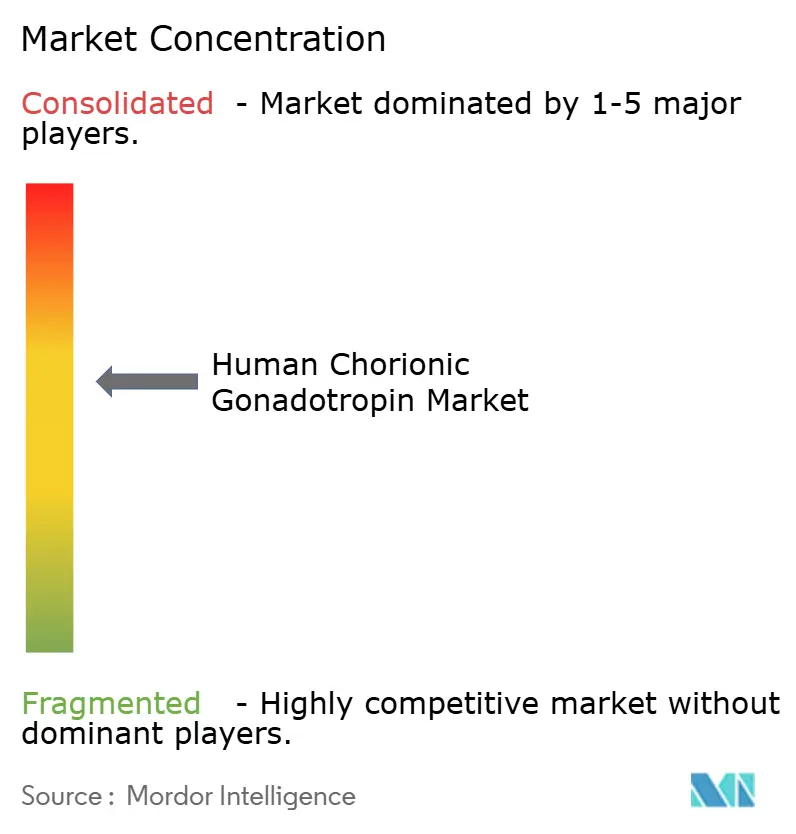

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für humanes Choriongonadotropin von Mordor Intelligence

Die Marktgröße für humanes Choriongonadotropin wurde im Jahr 2025 auf 1,05 Milliarden USD geschätzt und soll von 1,12 Milliarden USD im Jahr 2026 auf 1,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031).

Demografische Verschiebungen hin zu einer späteren Elternschaft, anhaltendes Wachstum bei den Zyklen der assistierten Reproduktionstechnologie (ART) und Fortschritte in der rekombinanten DNA-Herstellung beschleunigen die Nachfrage in Fruchtbarkeitskliniken, Diagnoselaboren und aufkommenden häuslichen Pflegeumgebungen. Nordamerika behält die führende Umsatzposition, unterstützt durch gut versicherte ART-Nutzer und etablierte klinische Protokolle. Gleichzeitig verzeichnet der Asien-Pazifik-Raum die schnellste regionale Expansion, angetrieben durch den Aufbau von Kliniken und den Zustrom von Medizintouristen. Innerhalb der Produktklassen gewinnen rekombinante Formulierungen weiterhin Marktanteile, indem sie Reinheits- und Sicherheitsbedenken hinsichtlich urin-abgeleiteter Produkte ausräumen. Gleichzeitig erweitern die zunehmende therapeutische Anwendung bei männlichem Hypogonadismus, breitere Anwendungen in der Point-of-Care-Diagnostik und der anhaltende veterinärmedizinische Einsatz die Umsatzkanäle für den hCG-Markt.

Wichtigste Erkenntnisse des Berichts

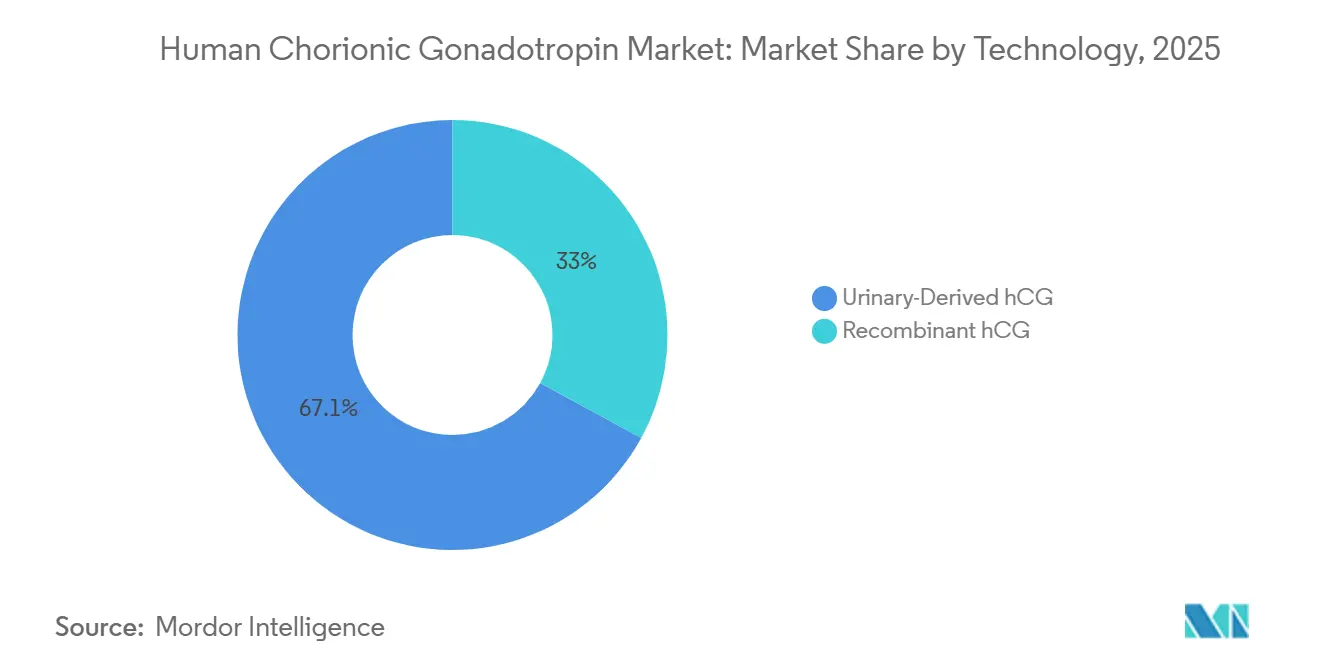

- Nach Technologie hielten urin-abgeleitete Produkte im Jahr 2025 einen Marktanteil von 67,05 % am hCG-Markt, während rekombinante Formulierungen bis 2031 die höchste CAGR von 7,92 % erzielen sollen.

- Nach Therapiebereich entfiel im Jahr 2025 ein Anteil von 51,78 % der hCG-Marktgröße auf weibliche Unfruchtbarkeit, während Therapien bei männlichem Hypogonadismus und Azoospermie im Zeitraum 2026–2031 mit einer CAGR von 8,05 % voranschreiten.

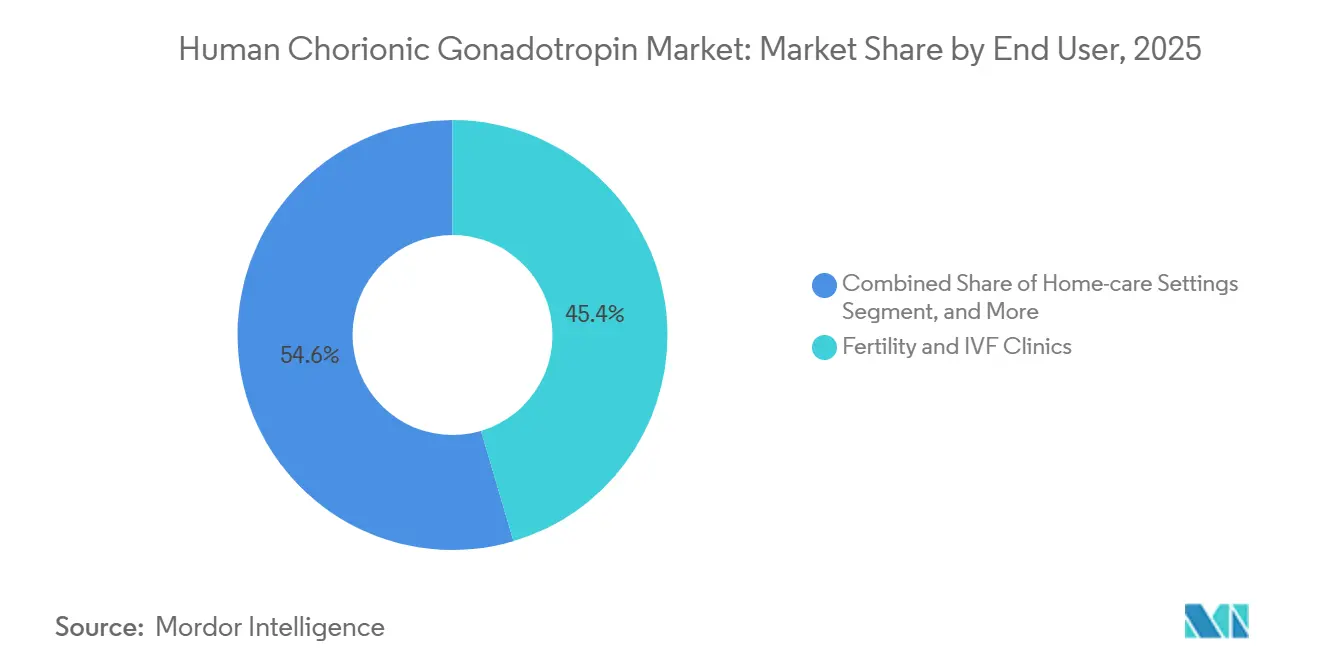

- Nach Endnutzer entfielen im Jahr 2025 45,42 % des Umsatzes auf Fruchtbarkeits- und IVF-Kliniken; häusliche Pflegeumgebungen sind auf dem Weg, mit einer CAGR von 8,31 % zu wachsen, dank der raschen Verbreitung von Selbsttestkits.

- Nach Vertriebskanal entfielen im Jahr 2025 46,35 % der Einnahmen auf Krankenhausapotheken, und Online-Apotheken sollen bis 2031 mit einer CAGR von 8,22 % wachsen, da Selbstzahler Preistransparenz priorisieren.

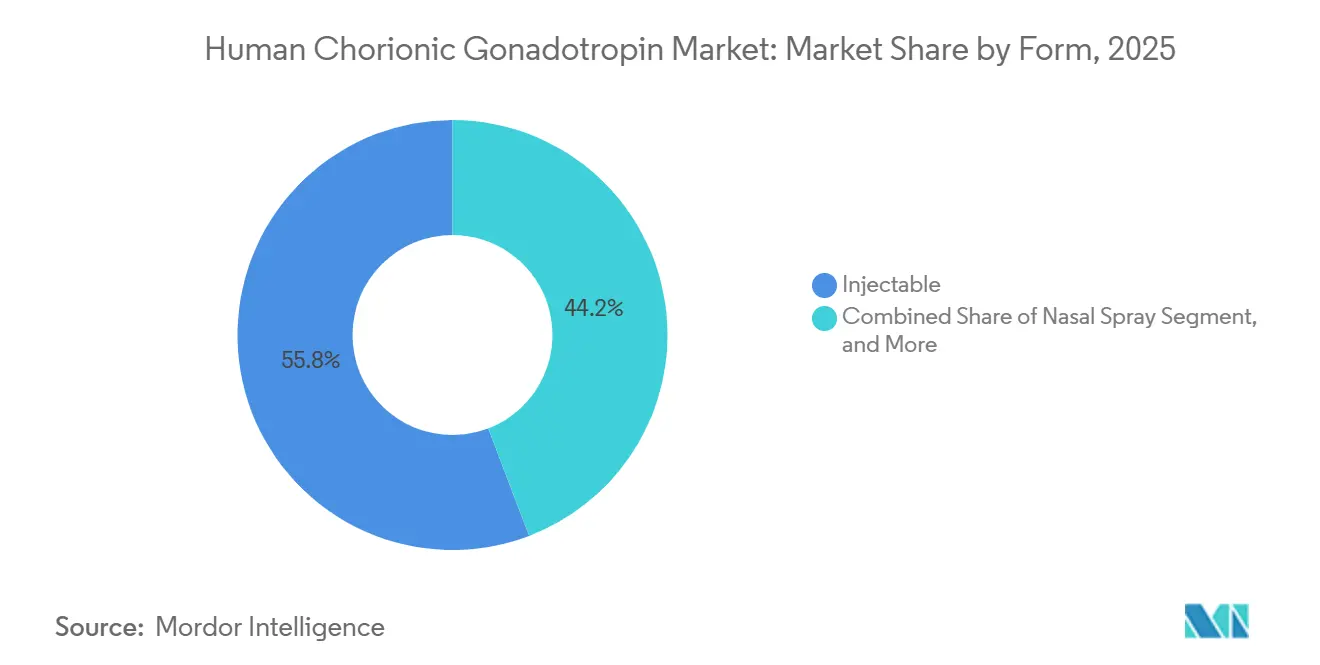

- Nach Form entfielen im Jahr 2025 55,8 % der Nachfrage auf injizierbare Zubereitungen, während Nasenspray-Kandidaten bis 2031 mit einer CAGR von 8,5 % voranschreiten.

- Nach Geografie führte Nordamerika den hCG-Markt im Jahr 2025 mit einem Anteil von 35,05 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für humanes Choriongonadotropin

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz von Unfruchtbarkeit und ART-Zyklusvolumina | +1.8% | Global mit höheren Zahlen in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Inzidenz von männlichem Hypogonadismus | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu hochreinem rekombinantem hCG | +1.5% | Nordamerika und Europa, Ausweitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung des grenzüberschreitenden Fruchtbarkeitstourismus | +1.2% | Kernzentren in Indien, Thailand, Malaysia sowie den Vereinigten Arabischen Emiraten und Mexiko | Mittelfristig (2–4 Jahre) |

| Tele-Fertilität und häusliche quantitative hCG-Testung | +0.9% | Nordamerika und Westeuropa, frühe Verbreitung im urbanen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende onkologische Biomarker-Anwendungen von hCG | +0.9% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Unfruchtbarkeit und ART-Zyklusvolumina

Unfruchtbarkeit betrifft weltweit etwa jedes siebte Paar, wobei die Inzidenz steigt, da das durchschnittliche Alter der Mütter in entwickelten Volkswirtschaften zunimmt. Jeder IVF-Zyklus erfordert mehrere Injektionen von hCG, um die abschließende Eizellreifung auszulösen und die Lutealphase zu unterstützen, was das Verfahrenswachstum direkt mit höheren Einheitsvolumina auf dem hCG-Markt verknüpft. Der Asien-Pazifik-Raum verzeichnet die stärksten Zuwächse: Indien soll von 250.000 IVF-Zyklen im Jahr 2024 auf 500.000–600.000 Zyklen bis 2030 übergehen und dabei den hCG-Verbrauch verdoppeln.[1]Nationale Konferenz der staatlichen Gesetzgeber, „Staatliche Mandate zur Unfruchtbarkeitsversorgung”, ncsl.org Da sich die ART-Ergebnisse verbessern und die gesellschaftliche Akzeptanz zunimmt, standardisieren Fruchtbarkeitszentren weiterhin hCG-basierte Protokolle und festigen die Nachfragekontinuität. Verzögerungen bei der Familienplanung und lebensstilbedingte Subfertilität treiben einen globalen Anstieg der Zyklen der assistierten Reproduktionstechnologie (ART) an. In den Vereinigten Staaten erreichten die ART-Zyklen im Jahr 2021 413.776, wobei vorläufige Zahlen einen Anstieg auf 415.953 im Jahr 2023 anzeigen, was die konstante Nachfrage nach hCG-Auslösern unterstreicht.[2]Amerikanische Urologische Vereinigung, „Leitlinie zum Testosteronmangel”, auanet.org In China hat die Einführung der Drei-Kind-Politik bis 2024 die Lizenzierung von 1.058 IVF-Zentren ermöglicht, die jährlich etwa 1 Million Zyklen unterstützen.[3]Nationale Gesundheitskommission Chinas, „Lizenzierung von IVF-Zentren”, nhc.gov.cn Europa verzeichnet ein ähnliches Wachstum, wobei 42 von 49 Ländern spezifische ART-Gesetzgebung eingeführt haben, um Erstattungs- und Qualitätsstandards zu vereinheitlichen.

Verlagerung hin zu hochreinem rekombinantem hCG

Regulierungsbehörden, die die Aufsicht über Biologika priorisieren, schätzen die Konsistenz rekombinanter Formulierungen, die die chargenbedingte Variabilität bei urin-abgeleiteten Extraktionen eliminieren. Pharmakokinetische Studien zeigen, dass rekombinantes hCG innerhalb von 12–24 Stunden die maximale Serumkonzentration erreicht und dabei urinäre Profile widerspiegelt. Diese Vorhersagbarkeit der Dosierung reduziert das Risiko eines ovariellen Überstimulationssyndroms (OHSS) erheblich. Sowohl die US-amerikanische Lebensmittel- und Arzneimittelbehörde als auch die Europäische Arzneimittel-Agentur haben die Zulassungswege für Biosimilars vereinfacht und ermutigen Generikahersteller, in Zellkulturanlagen zu investieren. Hersteller integrieren das Molekül in subkutane Autoinjektor-Pens und ermöglichen so eine einfachere Selbstdosierung in Tele-Fertilitätsprogrammen. Der Übergang von Urinsammlungsnetzwerken zu Bioreaktoren reduziert die Volatilität der Lieferkette, zieht Investitionen in rekombinante Kapazitäten an und treibt das langfristige Wachstum auf dem Markt für humanes Choriongonadotropin voran.

Ausweitung des grenzüberschreitenden Fruchtbarkeitstourismus

Erhebliche Kostenunterschiede treiben Patienten in erschwingliche Fruchtbarkeitszentren wie Indien, Thailand, die Vereinigten Arabischen Emirate und Mexiko, wo ein vollständiger IVF-Zyklus nur einen Bruchteil der US-amerikanischen Preise kostet. Die Einführung klarer Akkreditierungsregeln im Rahmen des indischen Gesetzes zur Regulierung der assistierten Reproduktionstechnologie von 2021 hat das Vertrauen internationaler Paare gestärkt. Dubai Healthcare City nutzt steuerfreie Arzneimittelimporte und mehrsprachiges Personal, um Patienten aus dem Golf-Kooperationsrat, Afrika und Südasien anzuziehen. Kliniken in diesen Regionen schließen häufig generisches rekombinantes hCG in Festpreispakete ein und vereinfachen so die Beschaffung für reisende Patienten. Der wachsende Patientenzustrom erhöht die Arzneimittelvolumina und ermöglicht es regionalen Biosimilar-hCG-Herstellern, ihre Marktpräsenz auszubauen.

Tele-Fertilität und häusliche quantitative hCG-Testung

Digitale Gesundheitsplattformen ermöglichen es Klinikern, die ovarielle Stimulation aus der Ferne zu überwachen und den Bedarf an persönlichen Besuchen während des 10–14-tägigen Zyklus zu reduzieren. Patienten erhalten elektronische Rezepte, verabreichen sich vorgefüllte hCG-Spritzen zu Hause selbst und laden quantitative Testergebnisse über Smartphone-Apps zur ärztlichen Überprüfung hoch. Die CLIA-Ausnahmegenehmigungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für mehrere Point-of-Care-hCG-Geräte bestätigen deren Einsatz außerhalb von Laborumgebungen und beschleunigen ihre Verbreitung in häuslichen Pflegeumgebungen. Jüngere Bevölkerungsgruppen, die Komfort schätzen, sind bereit, einen Aufpreis für hochreinere rekombinante Optionen zu zahlen, die direkt nach Hause geliefert werden. Infolgedessen entwickeln sich Online-Apotheken und Tele-Fertilitätsplattformen zu wichtigen Einkaufskanälen auf dem Markt für humanes Choriongonadotropin.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verfügbarkeit von GnRH-Agonisten-Ovulationsauslösern | -0.8% | Europa und Nordamerika, langsame Ausbreitung auf akademische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hohe Therapiekosten und begrenzte Erstattung | -1.1% | Global, am stärksten in Nordamerika und Schwellenmärkten ohne öffentliche Deckung | Langfristig (≥ 4 Jahre) |

| Regulatorische Warnungen zu Off-Label- und Gewichtsreduktionsanwendungen | -0.6% | Global, angeführt von den Zuständigkeitsbereichen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der Europäischen Arzneimittel-Agentur | Mittelfristig (2–4 Jahre) |

| Rohstoffversorgungsrisiko für urin-abgeleitetes hCG | -0.4% | Nordamerika und Europa, regulatorische Schwerpunktmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GnRH-Agonisten-Auslöser gewinnen in der IVF an Bedeutung

Klinische Studien zeigen, dass GnRH-Agonisten-Auslöser die Inzidenz von moderatem bis schwerem OHSS bei Hochresponder-Patienten um 85 % signifikant reduzieren. Im Zyklus 2024–2025 meldete das Vereinigte Königreich 67 schwere OHSS-Fälle, was die Kliniken des Nationalen Gesundheitsdienstes dazu veranlasste, ihre Auslöserprotokolle zu überdenken.[4]Behörde für menschliche Befruchtung und Embryologie, „OHSS-Inzidenzbericht 2025”, hfea.gov.uk Europäische Leitlinien empfehlen nun Agonisten-Auslöser, insbesondere für Patientinnen mit polyzystischem Ovarsyndrom oder erhöhter Follikelzahl, ein Segment, das fast 25 % der IVF-Zyklen in westlichen Märkten ausmacht. Während urinäres und rekombinantes hCG für Frischübertragungsstrategien, die eine verlängerte Lutealunterstützung erfordern, weiterhin unverzichtbar sind, reduziert die zunehmende Verbreitung von Agonisten-Substituten die hCG-Nachfrage und verlangsamt das Marktwachstum.

Hohe Therapiekosten und begrenzte Erstattung

In den Vereinigten Staaten kostet ein IVF-Zyklus zwischen 15.000 und 30.000 USD, wobei jede hCG-Dosis zusätzlich 50 bis 250 USD kostet. Jedoch verpflichten nur 21 Bundesstaaten zur teilweisen Übernahme der Kosten für Fruchtbarkeitsbehandlungen. In Schwellenmärkten stehen selbst zahlende Patienten vor ähnlichen finanziellen Herausforderungen. In Indien beispielsweise kostet ein IVF-Zyklus 3.000 bis 5.000 USD, was das mittlere verfügbare Einkommen übersteigt. Begrenzte Erstattungsoptionen treiben Verbraucher zu kostengünstigeren Generika und Online-Apotheken, was die Margen für Markenhersteller komprimiert. Während Krankenhausformular-Rabatte dazu beitragen, den Marktanteil in versicherten Märkten zu halten, behindert die Gesamtbelastung durch hohe Eigenkosten weiterhin das Wachstum des Marktes für humanes Choriongonadotropin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Rekombinante Plattformen gewinnen trotz urinärer Dominanz

Das urin-abgeleitete Segment machte im Jahr 2025 67,05 % des Umsatzes aus, doch rekombinante Produkte sollen die schnellste CAGR von 7,92 % erzielen, was einen strukturellen Wandel auf dem hCG-Markt signalisiert. Kliniker in Nordamerika und Europa bevorzugen nun routinemäßig rekombinante Fläschchen wegen ihrer überlegenen Reinheit, ein Vorteil, der durch strenge Pharmakovigilanzregeln verstärkt wird. Da Biosimilar-Versionen in den Asien-Pazifik-Raum eintreten, verringern sich Preisunterschiede und die Verbreitung nimmt zu. Hersteller, die die großtechnische CHO-Zell-Entwicklung und kosteneffiziente nachgelagerte Aufreinigung beherrschen, werden wahrscheinlich inkrementelle Marktanteile gewinnen. Gleichzeitig erhält der anhaltende Bedarf an erschwinglicher Therapie in preissensiblen Regionen eine beträchtliche, wenn auch allmählich schrumpfende urinäre Basis. Insgesamt treibt die technologische Differenzierung eine robuste Wettbewerbsdynamik an und unterstützt die Wertmigration auf dem hCG-Markt.

Die rekombinante Verbreitung erhöht auch die Qualitätsanforderungen in der Herstellung. Warnschreiben der US-amerikanischen Lebensmittel- und Arzneimittelbehörde an Einrichtungen mit mangelhaften aseptischen Kontrollen betonen die regulatorische Prämie auf die Einhaltung der aktuellen Guten Herstellungspraxis (cGMP) und schützen hochwertige Hersteller effektiv vor dem Risiko der Kommoditisierung. Kapitalintensive Bioprozesstechnik und analytisches Validierungs-Know-how bilden daher dauerhafte Wettbewerbsvorteile für etablierte Unternehmen und prägen künftige Konsolidierungsverläufe auf dem hCG-Markt.

Nach Therapiebereich: Männlicher Hypogonadismus entwickelt sich zum Wachstumsmotor

Weibliche Unfruchtbarkeit behielt im Jahr 2025 einen Marktanteil von 51,78 % am hCG-Markt, verankert in Ovulationsinduktions- und Lutealunterstützungsregimen. Dennoch beschleunigen sich auf männlichen Hypogonadismus ausgerichtete Verschreibungen mit einer CAGR von 8,05 % und übertreffen damit das Gesamtmarktwachstum, da Endokrinologen fertilitätserhaltende Optionen für jüngere Männer verfolgen. Kryptorchismus bleibt eine pädiatrische Nischenindikation, bietet aber eine stabile Basisnachfrage. Heimschwangerschafts- und Fruchtbarkeitstestkits erweitern die Markenreichweite in Verbraucherkanäle und verstärken den Dezentralisierungstrend auf dem hCG-Markt. Gleichzeitig bereichern onkologische Anwendungsfälle, wie die Biomarker-Verfolgung bei Hodenkrebs, die Diagnoseerlöse. Die Breite des therapeutischen Spektrums unterstreicht die pharmakologische Vielseitigkeit von hCG und unterstützt einen Multi-Segment-Marktansatz in der hCG-Branche.

Nach Endnutzer: Häusliche Pflegeumgebungen stören traditionelle Kanäle

Fruchtbarkeits- und IVF-Zentren machten im Jahr 2025 45,42 % des Umsatzes aus und unterstreichen ihre Rolle als Ankerkunden für therapeutische Injektionen. Krankenhäuser folgen eng Hochrisikoprotokollen, die eine intensive Überwachung erfordern. Dennoch verzeichnen häusliche Pflegekanäle eine CAGR von 8,31 %, angetrieben durch digitale Schwangerschaftstests, die eine Genauigkeit von 99 % und Echtzeitergebnisse liefern. Verbraucherpräferenzen für Diskretion, Schnelligkeit und Kosteneffizienz treiben die Diagnostik aus zentralen Laboren heraus und veranlassen Hersteller, Verpackungen neu zu gestalten, die Haltbarkeit zu verlängern und rezeptfreie Zulassungen zu sichern. Diagnoselabore liefern weiterhin quantitative β-hCG-Tests, die die klinische Entscheidungsfindung verfeinern, während akademische Institute ihren Untersuchungseinsatz neuartiger Formulierungen ausweiten. Die Diversifizierung der Endnutzer streut daher das Risiko und erweitert die Umsatzwege auf dem hCG-Markt.

Nach Vertriebskanal: Online-Apotheken erfassen die Selbstzahlernachfrage

Im Jahr 2025 erfassten Krankenhausapotheken, die Formularkontrollen und Rabattvereinbarungen nutzen, 46,35 % des Vertriebsumsatzes. Ihre Dominanz bleibt in Regionen mit umfassender Versicherungsdeckung am stärksten. Online-Apotheken sollen jedoch bis 2031 mit einer CAGR von 8,22 % wachsen, angetrieben durch Selbstzahler, die transparente Preisgestaltung priorisieren. Generische rekombinante Produkte, die häufig mit 30–40 % Rabatt gegenüber Markenprodukten verkauft werden, erreichen über den internationalen Versand ein breiteres Publikum.

Während die grenzüberschreitende Beschaffung regulatorische Komplexitäten mit sich bringt, bietet sie Patienten, die mit hohen inländischen Preisen konfrontiert sind, finanzielle Entlastung. Darüber hinaus bietet dieser Kanal Lieferanten wertvolles direktes Verbraucherfeedback und treibt Verpackungsinnovationen voran. Infolgedessen erlebt der Markt für humanes Choriongonadotropin eine Kanalfragmentierung, die agile und digital kompetente Unternehmen begünstigt.

Nach Form: Entwicklung von Nasensprays zielt auf Adhärenzlücken ab

Im Jahr 2025 dominierten injizierbare Präparate den Verbrauch mit einem Anteil von 55,8 %, unterstützt durch ihr etabliertes klinisches Vertrauen. Bedenken wie Nadelscheu und Ermüdung durch chronischen Gebrauch veranlassen Pharmaunternehmen jedoch, intranasale Verabreichungsmethoden zu erforschen. Pipeline-Produkte sollen bis 2031 mit einer CAGR von 8,5 % wachsen, wobei pharmakokinetische Studien zeigen, dass die nasale Verabreichung innerhalb von 30–60 Minuten maximale Serumspiegel erreicht, was auf eine vergleichbare Bioverfügbarkeit zu herkömmlichen Methoden hindeutet.

Die regulatorische Landschaft hat sich gereift, insbesondere nach der Zulassung anderer intranasaler Biologika, und bietet Herstellern einen klaren Rahmen. Wenn sich die von Patienten berichtete Adhärenz verbessert, könnten nasale Formulierungen einen erheblichen Anteil an injizierbaren Präparaten gewinnen, insbesondere im Segment des männlichen Hypogonadismus, das eine verlängerte Therapie erfordert. Dieser Innovationszyklus verdeutlicht die vielfältigen Verabreichungsplattformen, die die künftige Dynamik des Marktes für humanes Choriongonadotropin prägen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 35,05 % des Umsatzes, verankert durch fortschrittliche IVF-Programme, teilweise Versicherungsdeckung in mehreren US-Bundesstaaten und stetige Zuflüsse internationaler Patienten, die kostengünstigere mexikanische Dienstleistungen suchen. Starke Leitlinien professioneller Fachgesellschaften standardisieren die hCG-Dosierung und gewährleisten vorhersehbare Bestellvolumina für Lieferanten. Kanadas öffentlich finanzierte Zyklen schaffen eine weitere Basisnachfrage, und die regulatorische Wachsamkeit begünstigt hochreine rekombinante Linien und fördert einen Spielraum für Premiumpreise. Das regionale Wachstum ist stetig statt explosiv, doch die Kaufkraft hält Nordamerika als größten Einzelbeitrag zur globalen hCG-Marktgröße.

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 8,74 % erzielen, die weltweit schnellste, da die wirtschaftliche Entwicklung das verfügbare Einkommen steigert und Regierungen die Infrastruktur für reproduktive Gesundheit fördern. Allein Indien eröffnet jährlich mehr als 60 neue Fruchtbarkeitskliniken, und seine IVF-Zyklen sollen sich bis zum Ende des Jahrzehnts mehr als verdoppeln. Chinas Lockerung der Familienplanungsregeln und Gesundheitsreformen leiten neue Patientenkohorten in ART-Pipelines, während Thailand und Malaysia ihre Wertversprechen im Medizintourismus schärfen. Der grenzüberschreitende Verkehr, angezogen durch IVF-Preise unter 3.000 USD in Indien, erweitert weiterhin die regionale Kundenbasis. Lokale Abfüll- und Verpackungskapazitätserweiterungen durch multinationale Unternehmen reduzieren das Lieferkettenrisiko weiter und festigen den Status des Asien-Pazifik-Raums als Wachstumsmotor des hCG-Marktes.

Europa hält eine ausgewogene Position: Großzügige öffentliche Erstattung in Deutschland, Frankreich und Teilen des Vereinigten Königreichs sichert eine stetige Nachfrage, während strenge Qualitätsanforderungen der Europäischen Arzneimittel-Agentur die Mischung hin zu rekombinanten Produkten verschieben. Osteuropa, angeführt von Bulgarien und der Tschechischen Republik, nutzt niedrigere IVF-Paketpreise von etwa 12.000 USD für mehrere Zyklen, um einreisende Paare aus Westeuropa anzulocken. Brexit-bedingte Zollkomplexitäten wurden durch regionale Vertriebszentren weitgehend gemildert und die Versorgungskontinuität gewahrt. Insgesamt bleibt Europa ein reifer, aber chancenreicher Markt für Lieferanten, die in der Lage sind, strenge regulatorische und Pharmakovigilanzstandards zu erfüllen.

Wettbewerbslandschaft

Multinationale Konzerne wie Organon, Merck KGaA und Ferring Pharmaceuticals dominieren die Marken-Portfolios für rekombinantes und urinäres humanes Choriongonadotropin, während indische und chinesische Hersteller kostengünstige Generika liefern. Organon hat sich nach seinem Spin-off von Merck im Jahr 2021 als auf Frauengesundheit ausgerichtetes Unternehmen etabliert, das Pregnyl und Ovidrel vermarktet und damit seinen Umsatz vor Schwankungen bei den Rohstoffkosten schützt. Ferring hingegen ermöglicht seine vertikale Integration in Fruchtbarkeitsklinik-Netzwerke, gebündelte Medikamentenpakete anzubieten und die Kundenbindung zu fördern.

Patentabläufe schaffen Chancen für Biosimilar-Hersteller wie Bharat Serums, Cipla und Lupin, die Säugetierzell-Einrichtungen ausbauen, um hCG zu Kosten zu produzieren, die 40–60 % unter denen nordamerikanischer Markenprodukte liegen. Obwohl regulatorische Anforderungen für vergleichende Pharmakokinetik Herausforderungen darstellen, überwinden Unternehmen mit Biologika-Expertise und ISO-zertifizierten Einrichtungen diese. Der Wettbewerbsfokus verlagert sich hin zu Geräteinnovationen, wobei Funktionen wie Autoinjektor-Pens, lyophilisierte kühlkettenfreie Pulver und smartphone-verbundene Dosierungsverfolger die Differenzierung vorantreiben.

Chancen erstrecken sich über die reproduktive Gesundheit hinaus in die Onkologie, insbesondere bei der Überwachung von Hodenkrebs und gestationaler Trophoblastenerkrankung, die eine genaue Beta-hCG-Verfolgung erfordern. Digitale Gesundheitsunternehmen kooperieren mit Biosimilar-Herstellern, um hCG-Dosierung und -Testung in app-basierte Fruchtbarkeitsplattformen zu integrieren und dabei traditionelle Krankenhausformulare zu umgehen. Da die Direktverbraucher-Logistik voranschreitet, wird erwartet, dass die Nachfrage nach Preistransparenz und verbessertem Servicekomfort den Wettbewerb intensiviert und die Marktlandschaft neu gestaltet.

Marktführer in der Branche für humanes Choriongonadotropin

Merck & Co. Inc.

Ferring BV

Fresenius Kabi AG

Sun Pharmaceutical Industries Ltd

Sanzyme Biologics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: HCG Warrior, ein vertrauenswürdiger Anbieter von HCG-Tropfen, verbesserte seine Fulfillment-Abläufe in Nordamerika. Diese Verbesserung gewährleistete einen schnelleren, zuverlässigeren Versand und ein nahtloses Kundenerlebnis für Kunden in Kanada und den Vereinigten Staaten.

- Januar 2026: Das US-amerikanische Justizministerium gab Verurteilungen in Indiana und Florida im Zusammenhang mit dem illegalen Verkauf von zusammengesetztem humanem Choriongonadotropin bekannt und unterstrich damit die verschärfte Durchsetzung bei der Verteilung von kontrollierten Substanzen.

- Februar 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erließ ein Warnschreiben an Aspen Pharmacare Holdings wegen cGMP-Verstößen in seiner südafrikanischen Anlage und setzte US-Importe bis zur Behebung aus.

Globaler Berichtsumfang für den Markt für humanes Choriongonadotropin

Gemäß dem Umfang des Berichts ist das Hormon humanes Choriongonadotropin ein plazentares Hormon, das während der Schwangerschaft von Synzytiotrophoblastzellen ausgeschüttet wird. Diese Hormone stimulieren den Gelbkörper zur Produktion von Progesteron. Die natürlich extrahierten oder rekombinanten Hormone des humanen Choriongonadotropins werden zur Behandlung von Unfruchtbarkeit, männlichem Hypogonadismus und vielen anderen Erkrankungen eingesetzt.

Der Markt für humanes Choriongonadotropin ist nach Produkt, Anwendung, Vertriebskanal, Form und Geografie segmentiert. Nach Produkt ist der Markt in natürlich extrahiert und rekombinant segmentiert. Nach Anwendung ist der Markt in männlichen Hypogonadismus, weibliche Unfruchtbarkeitsbehandlung, Oligospermie-Behandlung und andere Anwendungen segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Form ist der Markt in injizierbar, oral und Nasenspray segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Urin-abgeleitetes hCG |

| Rekombinantes hCG |

| Weibliche Unfruchtbarkeitsbehandlung |

| Männlicher Hypogonadismus |

| Kryptorchismus |

| Schwangerschafts- und Fruchtbarkeitstestkits |

| Onkologie und andere Indikationen |

| Fruchtbarkeits- und IVF-Kliniken |

| Krankenhäuser |

| Diagnoselabore |

| Forschungseinrichtungen |

| Häusliche Pflegeumgebungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Injizierbar |

| Oral |

| Nasenspray |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Urin-abgeleitetes hCG | |

| Rekombinantes hCG | ||

| Nach Therapiebereich | Weibliche Unfruchtbarkeitsbehandlung | |

| Männlicher Hypogonadismus | ||

| Kryptorchismus | ||

| Schwangerschafts- und Fruchtbarkeitstestkits | ||

| Onkologie und andere Indikationen | ||

| Nach Endnutzer | Fruchtbarkeits- und IVF-Kliniken | |

| Krankenhäuser | ||

| Diagnoselabore | ||

| Forschungseinrichtungen | ||

| Häusliche Pflegeumgebungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Form | Injizierbar | |

| Oral | ||

| Nasenspray | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen hCG-Marktes?

Die hCG-Marktgröße beträgt im Jahr 2026 1,12 Milliarden USD, mit einer Prognose, bis 2031 1,54 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten für hCG-Produkte?

Der Asien-Pazifik-Raum führt das globale Wachstum mit einer prognostizierten CAGR von 8,74 % von 2026 bis 2031 an.

Warum gewinnen rekombinante hCG-Produkte an Beliebtheit?

Rekombinante Linien bieten höhere Reinheit, konsistente Bioaktivität und reduziertes Kontaminationsrisiko, was die Präferenz von Klinikern in entwickelten Märkten fördert.

Wie wird hCG bei der männlichen Fruchtbarkeitsbehandlung eingesetzt?

HCG stimuliert die endogene Testosteronproduktion und Spermatogenese und ist damit wirksam bei Hypogonadismus und Azoospermie, ohne die Fruchtbarkeit zu unterdrücken.

Was treibt die häusliche Pflegenachfrage nach hCG-Diagnostika an?

Die weit verbreitete Verfügbarkeit genauer, erschwinglicher Schwangerschafts-Selbsttests ermutigt Verbraucher, von laborbasierten Tests abzurücken.

Seite zuletzt aktualisiert am: