Boron-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

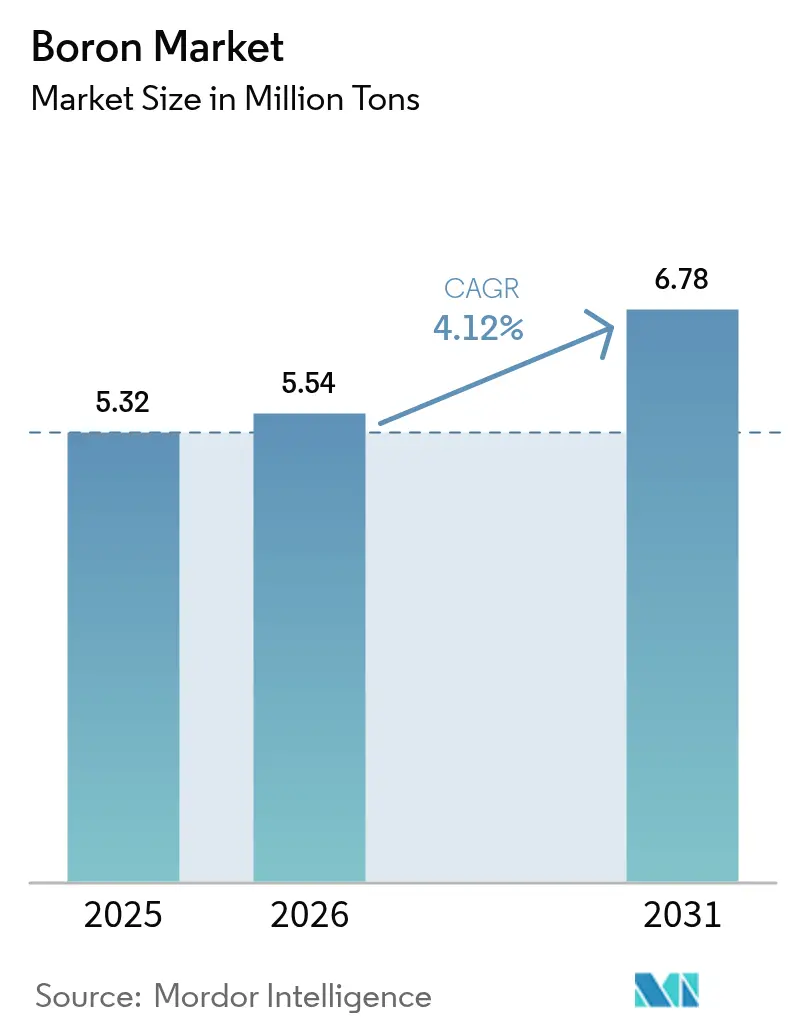

| Marktvolumen (2026) | 5.54 Millionen Tonnen |

| Marktvolumen (2031) | 6.78 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Boron-Marktanalyse von Mordor Intelligence

Die Größe des Boron-Marktes wird voraussichtlich von 5,32 Millionen Tonnen im Jahr 2025 auf 5,54 Millionen Tonnen im Jahr 2026 steigen und bis 2031 6,78 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 4,12 % über den Zeitraum 2026–2031 entspricht. Im November 2025 stufte die USA Boron als bundesweit kritisches Mineral ein, was Anreize für inländische Projekte und verstärkte Lieferkettenprüfungen auslöste. Die Türkei nutzte diesen Moment und steigerte ihre Produktion von Jahr zu Jahr bis August 2024. Im September 2024 eröffnete sie eine Granulierfabrik und festigte damit ihre Kontrolle über Lagerstätten, die einen erheblichen Teil der weltweiten Reserven ausmachen. Unterdessen gab Searles Valley Minerals am 6. Februar 2026 eine WARN-Mitteilung heraus, in der dauerhafte Entlassungen angekündigt wurden. Dieser Schritt verdeutlichte den wachsenden Druck auf nicht integrierte nordamerikanische Produzenten, die sich gegenüber der subventionierten Kapazität der Türkei im Nachteil befinden. Entwicklungen wie Ioneer's Rhyolite Ridge, die sowohl Lithium als auch Boron nutzen, gelten nun als strategische Maßnahmen, die sie wettbewerbsfähig gegenüber staatlich unterstützten Lieferanten positionieren.

Wichtigste Erkenntnisse des Berichts

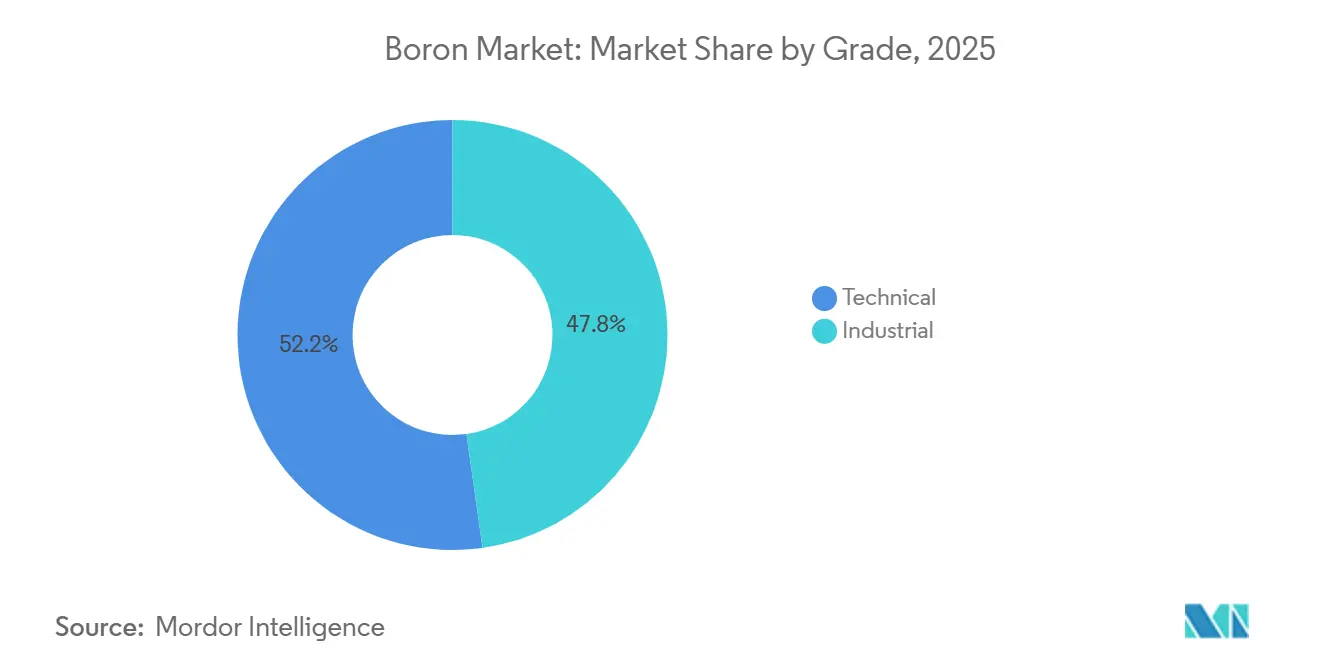

- Nach Qualitätsstufe entfiel auf die technische Qualitätsstufe im Jahr 2025 ein Marktanteil von 52,23 % am Boron-Markt, und für das Segment wird bis 2031 eine CAGR von 4,16 % prognostiziert.

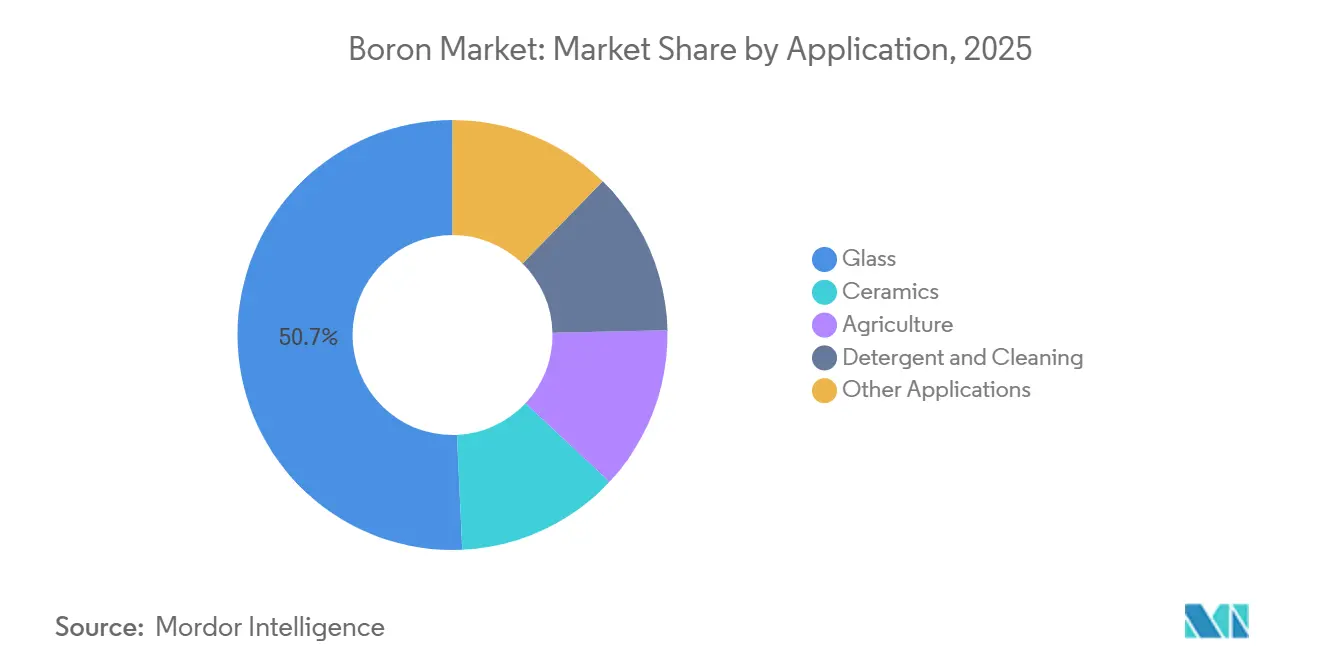

- Nach Anwendung führte Glas im Jahr 2025 mit einem Umsatzanteil von 50,71 % und ist mit einer CAGR von 4,23 % bis 2031 auf dem schnellsten Wachstumskurs.

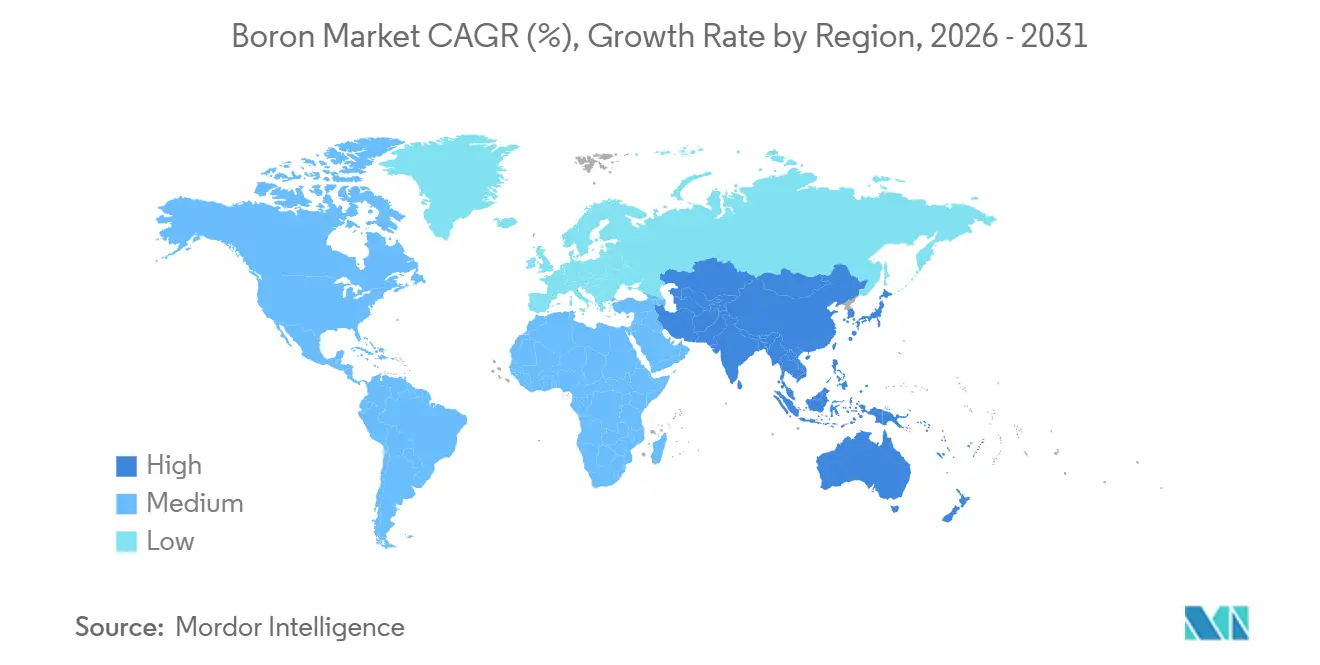

- Nach Geografie entfielen auf Asien-Pazifik 52,34 % des Umsatzes im Jahr 2025; die Region wird voraussichtlich bis 2031 die schnellste CAGR von 4,20 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Boron-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachfrageschub nach Bauglas (Borosilikat, Glaskeramik) | +1.2% | Global, mit Schwerpunkt Asien-Pazifik und Nordamerika als sekundärer Markt | Mittelfristig (2–4 Jahre) |

| Durch Elektrifizierung bedingte Boron-Dotierstoffe für Halbleiter | +0.9% | Asien-Pazifik (Taiwan, Südkorea, Japan), Nordamerika (USA) | Langfristig (≥ 4 Jahre) |

| Durch Mikronährstoffe getriebene Agritech-Adoption | +0.8% | Asien-Pazifik (Indien, China), Südamerika (Brasilien, Argentinien) | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffspeicherung über feste Borohydride | +0.4% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Ultrahochtemperaturkeramik für Hyperschallflugkörper | +0.5% | Nordamerika, Europa (Rüstungsunternehmen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach Bauglas

Borosilikatglas hat sich von der spezialisierten Laboranwendung zu einem festen Bestandteil der allgemeinen Infrastruktur entwickelt. Hersteller pharmazeutischer Fläschchen greifen auf Typ-I-Borosilikat zurück, um Auslaugungen bei Biologika zu vermeiden. Hersteller in der Solarindustrie entscheiden sich für eisenarmem Borosilikat-Deckglas, da dieses nicht nur mehr Licht durchlässt, sondern auch Hagelschlägen standhält. Bemerkenswert ist, dass Installationen in der Region Asien-Pazifik einen erheblichen Anteil am Verbrauch von Photovoltaikglas ausmachten. Entwickler von Festoxid-Brennstoffzellen setzen auf Kalzium-Borosilikat-Substrate, die bei 800 °C betrieben werden können und dabei die Ionenleitfähigkeit erhalten. Während Flachbildschirm-Fertigungslinien in Südkorea und Taiwan weiterhin Aluminium-Borosilikat verwenden, hat der Wandel hin zu OLEDs das Mengenwachstum gedämpft. Insgesamt sorgen diese Dynamiken für eine gleichbleibende Nachfrage nach Borosilikatglas und bieten dem Boron-Markt einen Puffer gegen Schwankungen in anderen Sektoren.

Durch Elektrifizierung bedingte Boron-Dotierstoffe für Halbleiter

Die Ionenimplantation ist auf hochreines Bortrifluorid angewiesen. Gate-all-around-Transistoren bei sub-3-nm-Knoten tolerieren keine metallische Verunreinigung, was die Nachfrage nach 99,999 %-Gas verstärkt. Forschungsarbeiten aus dem Jahr 2024 zeigten, dass borgedopte Diamant-MOSFETs eine Mobilität von über 100 cm²/V·s aufweisen, was auf eine künftige Verdrängung von Siliziumkarbid in Elektrofahrzeug-Wechselrichtern hindeutet[1]MDPI, "Borgedopte Diamant-MOSFETs für Hochspannungsanwendungen," mdpi.com. Aufgrund der verteidigungskritischen Bedeutung neutronenabsorbierender Steuerstäbe hat das US-Verteidigungsministerium Mittel bereitgestellt, um die inländische Produktion von Borkarbid zu steigern. Da Halbleiterfabriken in Taiwan und Südkorea sämtliche Boron-Rohstoffe importieren, stellen geopolitische Verschiebungen in der türkischen Exportpolitik ein latentes Versorgungsrisiko dar, das die Diversifizierung des Boron-Marktes weiter begünstigt.

Durch Mikronährstoffe getriebene Agritech-Adoption

Im Januar 2026 überarbeitete Indien seine nährstoffbasierte Subventionspolitik und nahm boronhaltige Düngemittel in dieselbe Förderstufe wie Zink und Mangan auf. Agronomische Versuche zeigen, dass ein Boronmangel zu einem erheblichen Ertragsrückgang bei Baumwolle und Raps führen kann. Eine gewebespezifische Anwendung kann diese Erträge jedoch wirksam wiederherstellen. China setzt ähnliche Maßnahmen in Regionen mit hohem pH-Wert im Boden um. Brasilien und Argentinien integrieren Boron in NPK-Mischungen speziell für Soja. Da Erntzyklen jährlich sind, schafft der gleichbleibende landwirtschaftliche Bedarf eine Nachfragebasis, die dazu beiträgt, den Boron-Markt auch in Zeiten von Baukonjunkturrückgängen zu stabilisieren.

Wasserstoffspeicherung über feste Borohydride

Obwohl Metallborohydride wie LiBH₄ Wasserstoff speichern können, stellen ihre hohen Desorptionstemperaturen eine Herausforderung für die Kommerzialisierung dar. Die Legierung von LiBH₄ mit Magnesiumhydrid senkte die Freisetzungsschwellen in Experimenten aus dem Jahr 2024 auf unter 300 °C, einen Bereich, der mit der Abwärme von Protonenaustauschmembranen kompatibel ist. Horizon Europe und Japans NEDO haben seitdem Pilotsyntheselinien finanziert, mit dem Ziel, den Langstreckentransport zu unterstützen, den Batterien nicht bedienen können. Natriumborhydrid, das bereits beim Zellstoffbleichen eingesetzt wird, könnte einen Kreislauf ermöglichen, da verbrauchtes Natriumborat elektrolytisch regeneriert werden kann. Obwohl sich noch kein Automobilhersteller festgelegt hat, hält die Forschung eine Technologieoption am Leben und erweitert den strategischen Spielraum des Boron-Marktes.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Kostenschwankungen bei energieintensiver Raffination | -0.6% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umweltauflagen für den Tagebau | -0.4% | Türkei, Südamerika (Chile, Argentinien) | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch siliziumbasierte Glasmodifikatoren | -0.3% | Global, konzentriert in kostengünstigen Glassegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenschwankungen bei energieintensiver Raffination

Bei der Boron-Raffination dominieren die Energiekosten, insbesondere bei mehrstufigen Kalzinierungsprozessen, die 900 °C überschreiten. Die europäischen Gaspreise stiegen Anfang 2024 stark an, um Ende 2025 wieder stark zu fallen. Diese Volatilität hat Investoren jedoch davon abgehalten, sich auf neue Brennöfen festzulegen. Im Jahr 2024 stellte Rio Tinto seine mobilen Geräte in Kalifornien auf erneuerbaren Diesel um. Dieser Schritt reduzierte die Scope-1-Kohlenstoffemissionen, erhöhte jedoch gleichzeitig die Kraftstoffkosten. Eti Maden profitiert unterdessen von subventionierten Stromtarifen in der Türkei, was ein ausgeprägtes Kostengefälle schafft, das letztlich die Transaktionspreise im Boron-Markt beeinflusst.

Umweltauflagen für den Tagebau

Die Tagebaue Kırka und Bigadiç in der Türkei sehen sich nun strengeren Prüfungen zur Staubunterdrückung und Wasseraufbereitung gegenüber, die 2024 eingeführt wurden; die Einhaltung erfordert elektrostatische Abscheider und abgedeckte Förderbänder, die die Kapitalintensität erhöhen. Chiles Strategie für kritische Mineralien vom 30. Januar 2026 legte strengere Rückstandsstandards für den Salar de Surire und den Salar de Atacama fest, wo Borsäure ein Koprodukt mit Lithium ist. Der EU-Entwurf des Gesetzes über kritische Rohstoffe wird eine ISO-14001-Zertifizierung für Importeure vorschreiben. Höhere Compliance-Kosten beseitigen zwar kein Angebot, erhöhen jedoch den globalen Kostenboden für den Boron-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Technische Reinheit steigert Premiumanwendungen

Die technische Qualitätsstufe hielt 52,23 % des Volumens im Jahr 2025, und ihre Dominanz wird voraussichtlich mit einer CAGR von 4,16 % zunehmen. Dies wird durch den gestiegenen Bedarf an ppm-Reinheit aus Sektoren wie Mikroelektronik und Verteidigung angetrieben. Beispielsweise erfordern sub-3-nm-Knoten Ionenimplantations-Bortrifluorid mit einem hohen Reinheitsgrad. Ebenso schreibt neutronenabsorbierendes Borkarbid zur Gewährleistung von Reaktorsicherheitsmargen eine Bor-10-Anreicherung vor, die bestimmte Schwellenwerte überschreitet. Insbesondere auf diese Qualitätsstufe ausgerichtete Finanzierungen deuten auf einen vorhersehbaren mehrjährigen Nachfrageschub hin. Die industrielle Qualitätsstufe hingegen bedient Sektoren wie Glas, Waschmittel und Düngemittel. Ihr Wachstum ist jedoch gedämpft. Reife Anwendungen setzen Grenzen, und es gibt einen anhaltenden Substitutionstrend bei Haushaltsreinigern.

Die Premiumaufschläge für Boron weiteten sich im Jahr 2025 erheblich aus. Diese Verschiebung trat auf, als Raffinerien in der Türkei und Chile sich für margenreichere Lithiumsolen entschieden und dabei die Boron-Reinigung vernachlässigten, was das inkrementelle Angebot an technischer Qualitätsstufe begrenzte. Große Luft- und Raumfahrtunternehmen setzen zunehmend auf Single-Sourcing von hochreinen Pulvern. Diese Strategie umgeht nicht nur Qualifizierungsverzögerungen, sondern führt auch zu langfristigen Verträgen, die die Preisstabilität im Boron-Markt stärken. Im Gegensatz dazu werden die Preise für die industrielle Qualitätsstufe durch Schwankungen bei Frachtkosten und Energiezuschlägen beeinflusst. Eine solche Volatilität hat Auswirkungen auf Agrarhändler, die saisonale Lagerherausforderungen bewältigen müssen.

Nach Anwendung: Glas verankert strukturelles Wachstum

Glas erfasste 50,71 % des Volumens im Jahr 2025 und bleibt die am schnellsten wachsende Anwendung mit einer CAGR von 4,23 % bis 2031, sichert sich mehr als die Hälfte der prognostizierten inkrementellen Tonnage und festigt seine zentrale Stellung im Boron-Markt. Pharmazeutische Fläschchen, Solardeckglas und Laborgeräte machen den Großteil aus, wobei jedes den thermischen Ausdehnungskoeffizienten von Borosilikat nutzt, der ein Drittel des Wertes von Kalk-Natron-Alternativen beträgt. Die Solaradoption in Asien-Pazifik, verbunden mit Ankündigungen zum Fabrikbau in den USA, erhält den Basisimpuls aufrecht, selbst wenn die Baukonjunktur anderswo schwankt.

Keramik hält ebenfalls bedeutende Anteile, angetrieben durch Hyperschallhardware und Wärmemanagementsubstrate in Hochleistungs-Leistungselektronik. Indiens neue Subventionspolitik hat den Anteil der Landwirtschaft an boronhaltigen Mikronährstoffen gestärkt. In Nordamerika und Europa ersetzen Natriumpercarbonat und Enzymcocktails Natriumperborat, was zu einem Rückgang der Waschmittelverkäufe führt. Borax behält jedoch einen Preisvorteil in ASEAN-Märkten. Flammschutzmittel und Neutroneneinfangtherapie sind zwar kleinere Akteure, expandieren jedoch im Einklang mit dem breiteren Boron-Markt.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 52,34 % des globalen Volumens und wird mit einer CAGR von 4,20 % wachsen, was die Dominanz der Region bei Flachglas, Düngemittelverbrauch und Präzisionskeramik widerspiegelt. China war aufgrund des begrenzten Umfangs lokaler Erze stark auf Importe aus der Türkei und Chile angewiesen. Dank einer Subventionspolitik wird die landwirtschaftliche Nachfrage Indiens jährlich steigen. Japan macht unterdessen Fortschritte beim Export von Präzisionsbornitriden, die für die Halbleiterverpackung entscheidend sind. Darüber hinaus erweitern aufstrebende Glascluster in Vietnam und Thailand nicht nur die Lieferketten, sondern integrieren den Boron-Markt auch in die Fertigungslandschaft der Region.

Nordamerika entfiel im Jahr 2025 auf einen erheblichen Anteil am globalen Volumen. Der Komplex von Rio Tinto in Kalifornien trägt wesentlich zur globalen raffinierten Produktion bei, hat jedoch nach 2024 keine Erweiterungen angekündigt. Eine bundesweite Einstufung als kritisches Mineral in den USA ab November 2025 ebnet den Weg für Steueranreize und stärkt inländische Vorhaben. Ioneer's Rhyolite Ridge, das im Oktober 2024 die Genehmigung erhielt, soll 2028 den Betrieb aufnehmen und jährlich Borsäure produzieren. Kanada und Mexiko spielen eine untergeordnete Rolle und importieren hauptsächlich von US-Distributoren.

Europa entfiel im Jahr 2025 auf einen bemerkenswerten Anteil am globalen Boron-Verbrauch. Wichtige Akteure wie Deutschland, Frankreich und Italien sind zwar zentral für Glasfaserdämmung und Keramik, sind jedoch für einen erheblichen Teil ihrer Boron-Importe auf die Türkei angewiesen[2]Gemeinsame Forschungsstelle der Europäischen Kommission, "Boron-Datenblatt 2023," ec.europa.eu. Diese Abhängigkeit wird durch den EU-Gesetzentwurf, der Boron als strategischen Rohstoff einstuft, weiter unterstrichen und verdeutlicht die Versorgungsschwachstellen der Region. Südamerika, mit einem beträchtlichen Anteil, wird von Chiles Anlage am Salar de Surire und der Einheit von SQM am Salar de Atacama angeführt. Im Nahen Osten und Afrika, die auf einen kleineren Anteil entfallen, sind Saudi-Arabien und Südafrika die wichtigsten Importeure.

Wettbewerbslandschaft

Der Boron-Markt ist mäßig konsolidiert. Aufstrebende Lösungsbergbauvorhaben in Kalifornien begannen im Januar 2024 mit der Pilotgewinnung. Diese Neueinsteiger fragmentieren eine Region, die lange von zwei etablierten Akteuren geteilt wurde, und testen, ob modulare Anlagen gegenüber türkischen Niedrigpreisexporten rentabel bleiben können. Die Patentanmeldungen stiegen 2024 gegenüber 2023 an, was auf eine Verlagerung der Innovation hin zur nachgelagerten Chemie hindeutet, insbesondere bei der Borohydridsynthese und Ultrahochtemperaturverbundwerkstoffen. Lieferanten der technischen Qualitätsstufe investieren in Ionenaustauschaufreinigung und Isotopenanreicherung, während Akteure der industriellen Qualitätsstufe Frachtsynergien und Just-in-time-Lagerhaltung anstreben.

Marktführer der Boron-Branche

Eti Maden

Rio Tinto

Quiborax

Searles Valley Minerals

Minera Santa Rita (MSR)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Boron One Holdings und das serbische Bergbauunternehmen Resavica RKU unterzeichneten eine Absichtserklärung zur Erkundung einer strategischen Zusammenarbeit. Die Vereinbarung konzentriert sich auf die Verbesserung der Effizienz der Pobrdje-Colemanit-Mine und die Nutzung der Infrastruktur von Resavica für das Piskanja-Boron-Projekt.

- Januar 2025: Das Kreditprogrammbüro des US-Energieministeriums gewährte Ioneer ein Darlehen in Höhe von 996 Millionen USD über sein Programm zur Herstellung fortschrittlicher Technologiefahrzeuge. Diese Finanzierung wird die Entwicklung einer Vor-Ort-Verarbeitungsanlage beim Rhyolite-Ridge-Lithium-Boron-Projekt in Nevada ermöglichen.

Berichtsumfang des globalen Boron-Marktes

Boron ist ein nichtmetallisches Element, das in der Natur nur in Verbindungen vorkommt, wie etwa in Borax oder Borsäure. Es ist ein schlechter elektrischer Leiter und findet sich auch in Keramik, Leuchtraketen und Glasfaser.

Der Markt ist nach Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in technisch und industriell unterteilt. Nach Anwendung ist der Markt in Glas, Keramik, Landwirtschaft, Waschmittel und Reinigung sowie sonstige Anwendungen kategorisiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Boron in 16 Ländern in den wichtigsten Regionen. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose in Volumen (Tonnen).

| Technisch |

| Industriell |

| Glas |

| Keramik |

| Landwirtschaft |

| Waschmittel und Reinigung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Technisch | |

| Industriell | ||

| Nach Anwendung | Glas | |

| Keramik | ||

| Landwirtschaft | ||

| Waschmittel und Reinigung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Boron-Nachfrage in Asien-Pazifik bis 2031 wachsen?

Die Nachfrage in Asien-Pazifik wird voraussichtlich mit einer CAGR von 4,20 % steigen, unterstützt durch Solardeckglas, Düngemittelsubventionen und Elektronikglas.

Warum steigen die Preise für die technische Qualitätsstufe schneller als für die industrielle Qualitätsstufe?

Halbleiter- und Verteidigungsspezifikationen erfordern Reinheit auf ppm-Niveau, was ein knappes Angebot schafft und die Premiumaufschläge für die technische Qualitätsstufe innerhalb eines Jahres in die Höhe treibt.

Welche Anwendungen sind am stärksten dem Substitutionsrisiko ausgesetzt?

Handelsübliches Flachglas kann einen Teil seines Boron-Gehalts durch Aluminiumoxid oder Zirkoniumdioxid ersetzen, was das Nachfragewachstum in Niedrigpreissegmenten dämpft.

Wie hoch ist die aktuelle Nachfrage im Boron-Markt und welches Wachstum wird bis 2031 erwartet?

Der globale Verbrauch beträgt im Jahr 2026 5,54 Millionen Tonnen und wird bis 2031 voraussichtlich 6,78 Millionen Tonnen erreichen, was einer CAGR von 4,12 % entspricht.

Seite zuletzt aktualisiert am: