Hormonersatztherapie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

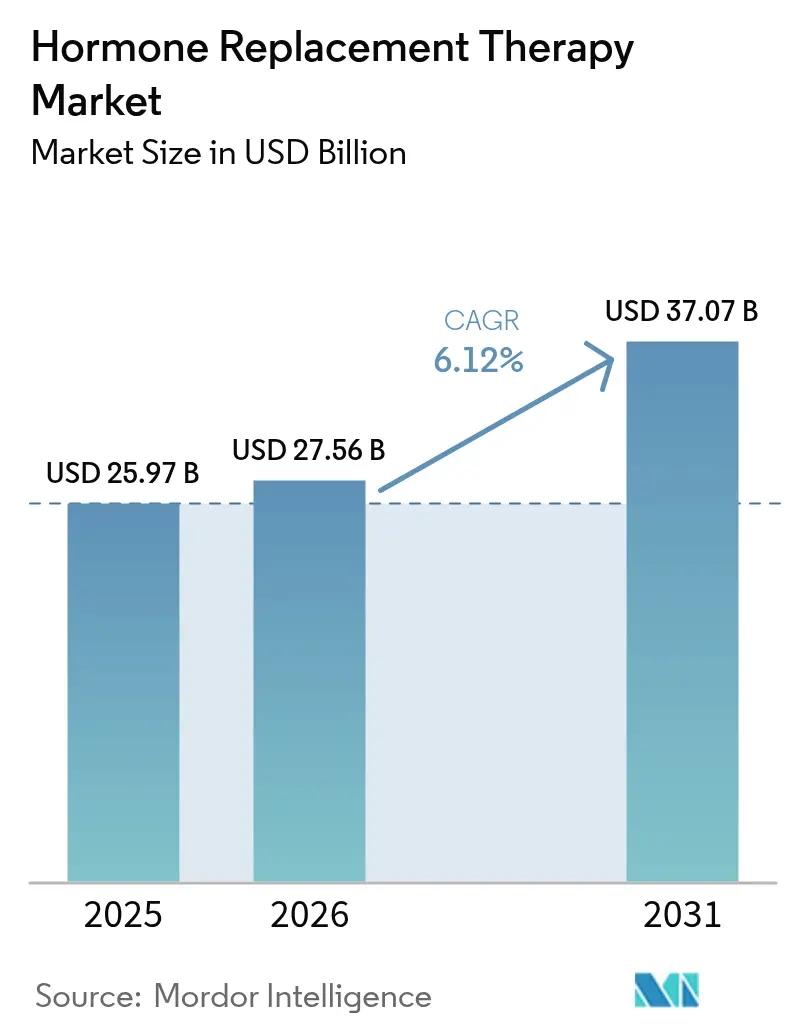

| Marktgröße (2026) | 27.56 Milliarden US-Dollar |

| Marktgröße (2031) | 37.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

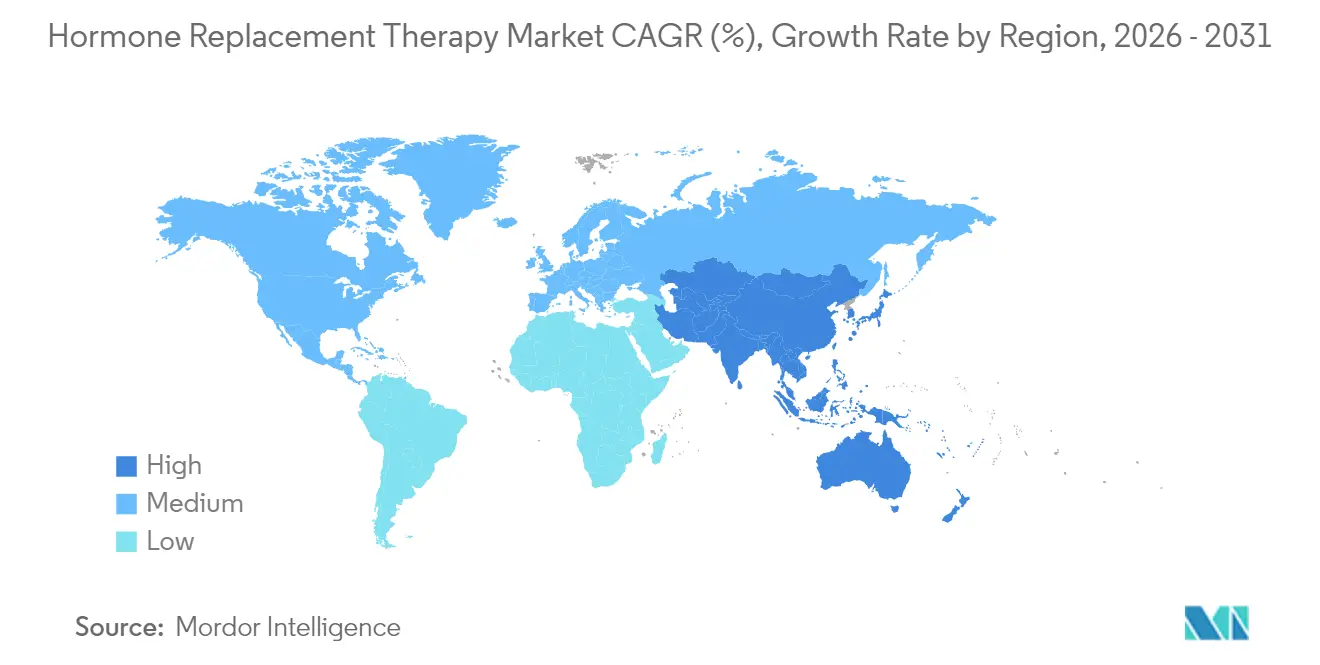

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hormonersatztherapie-Markt Analyse von Mordor Intelligence

Die Größe des Hormonersatztherapie-Marktes wurde im Jahr 2025 auf 25,97 Milliarden USD geschätzt und soll von 27,56 Milliarden USD im Jahr 2026 auf 37,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst im Einklang mit einer alternden Bevölkerung – Frauen über 50 sollen bis 2030 die Marke von 1,2 Milliarden überschreiten. Folgeerkenntnisse der Women's Health Initiative unterscheiden nun Risiken einzelner Formulierungen, was das Vertrauen der Ärzte wiederherstellt und den Kreis der Behandlungskandidaten erweitert[1]Women's Health Initiative Investigators, "Gesundheitsrisiken und -vorteile von Östrogen," JAMA, jamanetwork.com. Die rasche Einführung von Telemedizin beseitigt geografische Barrieren, während Direktverbraucher-Plattformen Kosteneinsparungen von bis zu 90 % ermöglichen und die Erstnutzerakzeptanz beschleunigen. Erstattungswege werden kontinuierlich ausgebaut, wie die Medicare-Abdeckung für medizinisch notwendige Transgender-Therapieschemata zeigt, die Präzedenzfälle für umfassendere Erstattungsmodelle für hormonelle Versorgung schafft. Das Innovationsinteresse hat sich auf nicht-hormonelle Neurokinin-Antagonisten und gewebespezifische Modulatoren verlagert, was den Hormonersatztherapie-Markt trotz periodischer Sicherheitsdebatten und bevorstehender Patentabläufe auf ein nachhaltiges mittleres einstelliges Wachstum ausrichtet.

Wichtigste Erkenntnisse des Berichts

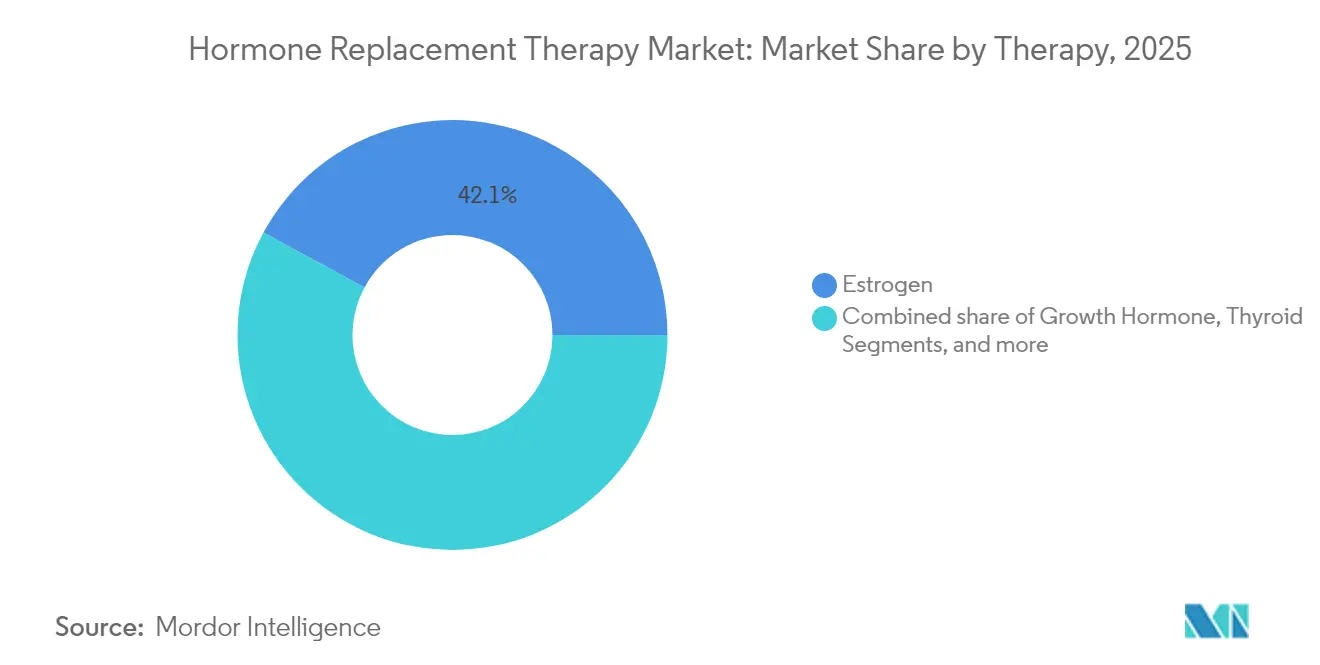

- Nach Therapieart führten Östrogen-Therapien im Jahr 2025 mit einem Umsatzanteil von 42,10 %, während Parathormon bis 2031 die schnellste prognostizierte CAGR von 8,23 % verzeichnete.

- Nach Verabreichungsweg hielt die orale Verabreichung im Jahr 2025 einen Anteil von 39,85 % am Hormonersatztherapie-Markt; transdermale Systeme sollen bis 2031 mit einer CAGR von 7,58 % wachsen.

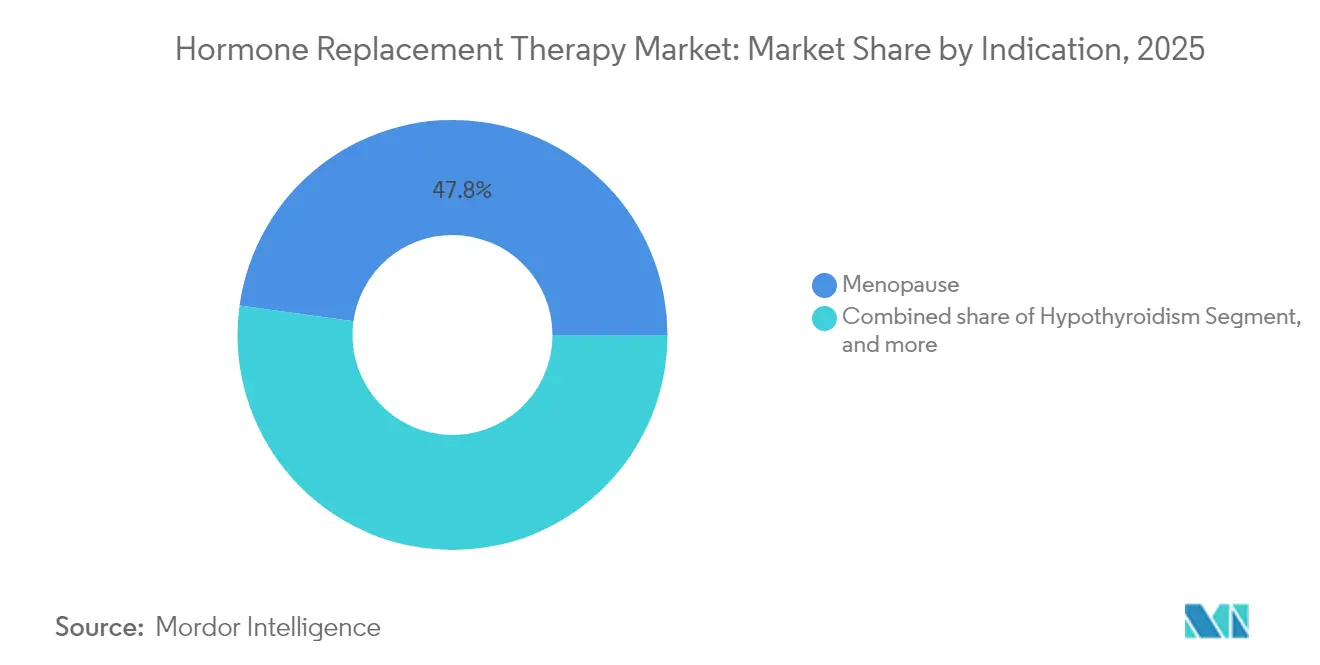

- Nach Indikation entfiel auf die Menopause im Jahr 2025 ein Anteil von 47,80 % an der Größe des Hormonersatztherapie-Marktes, während der Hypoparathyreoidismus bis 2031 mit einer CAGR von 8,90 % voranschreitet.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 52,10 % des Umsatzes, während Online-/Direktverbraucher-Kanäle zwischen 2026 und 2031 mit einer CAGR von 8,35 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,20 %, und für den Asien-Pazifik-Raum wird bis 2031 die schnellste CAGR von 7,12 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Hormonersatztherapie-Markt*

| Treiber-Wirkungsanalyse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der postmenopausalen Bevölkerung | +1.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung bioidentischer Hormone | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Telemedizin-Abonnementmodelle für bioidentische Hormonersatztherapie | +0.9% | Nordamerika als Kernmarkt, Ausweitung auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Pipeline mikrodosierter und gewebespezifischer selektiver Östrogen-/Androgenrezeptormodulatoren | +0.7% | Global, mit früher Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Innovationen bei tragbaren transdermalen Pflastern und lang wirkenden Injektionen | +0.6% | Global, mit stärkstem Wachstum in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der postmenopausalen Bevölkerung und Gewinne bei der Lebenserwartung

Der demografische Schwung vergrößert den potenziellen Behandlungspool, da Frauen heute etwa ein Drittel ihres Lebens in der Postmenopause verbringen. Produktivitätsverluste in der Arbeitswelt – wie Japans jährliche Belastung von 12 Milliarden USD durch unbehandelte Wechseljahrsbeschwerden – veranlassen Kostenträger im Gesundheitswesen und Arbeitgeber zu proaktiven Hormonversorgungsprogrammen. Integrierte Langlebigkeitsinitiativen in öffentlichen Gesundheitsstrategien schaffen eine nachhaltige Nachfrage, die über die Symptomlinderung hinaus auf langfristige präventive Therapieschemata abzielt.

Rasche Einführung bioidentischer Hormonformulierungen

Klinische Belege zeigen, dass Kombinationen aus mikronisiertem Progesteron und Östradiol ein geringeres kardiometabolisches und onkologisches Risiko aufweisen als frühere konjugierte equine Östrogene, was Preisaufschläge von 20–30 % und eine schnellere Akzeptanz bei gesundheitsbewussten Frauen mittleren Alters ermöglicht. Die Zulassung von TherapeuticsMD's BIJUVA setzte einen regulatorischen Maßstab und bietet mit Patentschutz bis 2032 eine verteidigungsfähige Nische für Innovatoren. Kapazitätserweiterungen durch Akquisitionen – exemplarisch der Kauf von 503B-Compounding-Einrichtungen durch Biote – sichern die Versorgung und standardisieren gleichzeitig die Qualität.

Ausweitung von Telemedizin-Abonnementmodellen für bioidentische Hormonersatztherapie

Der HRT Club veranschaulicht, wie Abonnementmodelle zum Preis von 99 USD pro Jahr die Gesamttherapiekosten um bis zu 90 % senken können und innerhalb weniger Monate nach dem Start 3.000 Mitglieder in 42 Bundesstaaten gewonnen haben. Anbieter von Gewichtsreduktionsprogrammen, die bereits GLP-1-Wirkstoffe verschreiben, dringen in den Hormonbereich vor und nutzen Cross-Selling-Möglichkeiten, die durch Forschungsergebnisse gestützt werden, die auf verbesserte Ergebnisse bei Kombination beider Therapien hindeuten. Regulierungsbehörden beginnen, hybride Aufsichtsanforderungen zu entwerfen, um die Kontinuität der Versorgung zu gewährleisten.

Pipeline mikrodosierter und gewebespezifischer selektiver Östrogen-/Androgenrezeptormodulatoren

Spätphasige Wirkstoffe wie Bayers Elinzanetant, ein dualer Neurokinin-1/3-Rezeptorantagonist, der derzeit von der FDA geprüft wird und für den im Juli 2025 eine Entscheidung erwartet wird, zielen darauf ab, vasomotorische Linderung ohne systemische Östrogenexposition zu bieten. Die parallele Entwicklung selektiver Östrogenrezeptor-Degrader und -Modulatoren verspricht Formulierungen, die Knochen, Kognition und kardiovaskuläre Gesundheit separat ansprechen und so die Zahl der in Frage kommenden Patientenuntergruppen erweitern.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Hormonersatztherapie-Markt*

| Hemmfaktoren-Wirkungsanalyse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Krebsrisikowahrnehmung nach der Women's Health Initiative | -1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe lebenslange Therapiekosten und wenige Generika | -0.8% | Global, größte Belastung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Patentablauf und Preisdruck bei etablierten Östrogen-Marken | -0.7% | Global, mit höchsten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verschärfung der Umweltvorschriften für endokrin aktive Emissionen | -0.5% | EU als Kernmarkt, Ausweitung auf andere regulierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Krebsrisikowahrnehmung nach der Women's Health Initiative und Folgestudien

Obwohl 21-Jahres-Folgedaten darauf hinweisen, dass Östrogen-Monotherapien die Brustkrebsinzidenz um 23 % und die Sterblichkeit um 40 % senken, prägen die ursprünglichen Schlagzeilen der Women's Health Initiative von 2002 nach wie vor die öffentliche Meinung. Jüngste FDA-Boxed-Warnings – wie die für das nicht-hormonelle Fezolinetant – halten Sicherheitsdebatten präsent und erschweren die Kommunikation der Ärzte. Fachgesellschaften haben ihre Positionen aktualisiert, um eine Therapie über das 65. Lebensjahr hinaus mit individueller Beratung zu ermöglichen, doch eine breite Akzeptanz hängt von kontinuierlicher Aufklärungsarbeit ab.

Hohe lebenslange Therapiekosten und fehlende generische Bioidentika

Bioidentische Kombinationen, die bis 2032 geschützt sind, verzögern den Generikaeintritt und erhalten Preisaufschläge aufrecht, was die Erschwinglichkeit in Selbstzahlermärkten einschränkt. Während Medicare die Abdeckung für Transgender-Therapien verbessert hat, sehen sich menopausale Therapieschemata weiterhin mit Budgetvorbehalten konfrontiert. Direkt zahlende Telemedizin schließt die Lücke teilweise für wohlhabende Nutzer, doch einkommensschwache Bevölkerungsgruppen in Schwellenländern bleiben unterversorgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hormonersatztherapie-Markts

Nach Therapie:

Östrogen-Dominanz inmitten des Aufkommens von ParathormonÖstrogen-Produkte hielten im Jahr 2025 42,10 % des Umsatzes und unterstreichen damit ihre zentrale Stellung im Hormonersatztherapie-Markt. Das Parathormon-Segment verzeichnet jedoch bis 2031 eine CAGR von 8,23 %, da neue Indikationen entstehen, was die Größe des Hormonersatztherapie-Marktes in Richtung diversifizierter Wachstumskorridore treibt. Spezialisierte Produkte wie YORVIPATH für chronischen Hypoparathyreoidismus erzielen Premiumpreise und unterstreichen den Wandel von der breiten Symptomkontrolle hin zur gezielten Organunterstützung.

Präzisionsorientierte Pipelines kombinieren mikrodosierte Östrogene mit gewebespezifischen Modulatoren, um differenzierte Patientenprofile zu bedienen. Unternehmen mit Multi-Hormon-Portfolios sind gut positioniert, während Einzelproduktanbieter Gefahr laufen, Marktanteile zu verlieren. Die Testosteron-Nachfrage wird durch verschärfte kardiovaskuläre Kennzeichnungsanforderungen gedämpft, während Wachstumshormon bei auf Langlebigkeit ausgerichteten Verbrauchern weiterhin stetig nachgefragt wird.

Nach Verabreichungsweg:

Orale Bequemlichkeit versus transdermale InnovationOrale Therapieschemata hielten im Jahr 2025 einen Anteil von 39,85 % und werden aufgrund ihrer Bequemlichkeit weiterhin häufig verschrieben. Transdermale Pflaster und Gele, gestützt durch eine prognostizierte CAGR von 7,58 %, bieten konstante Plasmaspiegel ohne First-Pass-Metabolismus und helfen dem Hormonersatztherapie-Markt beim Übergang zu personalisierter Dosierung. Novartis' Estradot-Mikropflaster veranschaulicht, wie miniaturisierte Systeme die Therapietreue verbessern.

Lang wirkende Injektionen wie die SLIM-Mikrokristalltechnologie des MIT deuten auf vierteljährliche oder halbjährliche Dosierungsintervalle hin. Vaginale und intrauterine Systeme adressieren weiterhin lokale urogenitale Symptome mit minimaler systemischer Exposition und erweitern die Bandbreite der Verabreichungsoptionen.

Nach Indikation:

Menopause-Dominanz durch spezialisierte Anwendungen herausgefordertDie Behandlung von Wechseljahresbeschwerden machte im Jahr 2025 47,80 % des Umsatzes aus, doch die CAGR von 8,90 % beim Hypoparathyreoidismus signalisiert, wo sich der Marktanteil des Hormonersatztherapie-Marktes in den kommenden Jahren neu ausrichten könnte. Die breitere diagnostische Einführung bei Schilddrüsen- und Wachstumshormonmangel hält diese Nischen widerstandsfähig, während die politisch getriebene Ausweitung der geschlechtsangleichenden Versorgung völlig neue Patientengruppen erschließt.

Forschungen zu hormonellen Einflüssen auf das biologische Altern könnten die Behandlungsdauer verlängern und die Rentabilität pro Patient steigern. Für vasomotorische Symptome bei Krebsüberlebenden bieten nicht-hormonelle Wirkstoffe in der Entwicklung Alternativen und erweitern die therapeutischen Kombinationen, die Onkologen und Endokrinologen zur Verfügung stehen.

Nach Vertriebskanal:

Kontrolle der Krankenhausapotheken steht vor digitaler DisruptionKrankenhausapotheken hielten im Jahr 2025 52,10 % des Umsatzes, was auf etablierte Verschreibungspraktiken zurückzuführen ist. Online-Plattformen hingegen wachsen mit einer CAGR von 8,35 %, da vereinfachte Onboarding-Prozesse unbehandelte Bevölkerungsgruppen ansprechen und überproportional zum Gesamtwachstum des Hormonersatztherapie-Marktes beitragen. Einzelhandelsapotheken nehmen eine ausgewogene Mittelposition ein, indem sie die Bequemlichkeit des Laufkundengeschäfts mit der Vertrautheit der Versicherungsabrechnung verbinden.

Direktverbraucher-Anbieter nutzen künstliche Intelligenz zur Verfeinerung von Dosierung und Lieferrhythmus. Pharmahersteller jonglieren nun mit Mehrkanal-Rollouts und stellen dabei die Qualitätskontrolle in Telemedizin-Umgebungen sicher, während sie institutionelle Beziehungen in traditionellen Versorgungsumgebungen aufrechterhalten.

Geografische Analyse

Hormonersatztherapie-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 38,20 % aufgrund solider Erstattungsrahmen, klarer FDA-Leitlinien und eines Ökosystems, das eine rasche Skalierung von Telemedizin unterstützt. Der Präzedenzfall von Medicare bei der Kostenübernahme für geschlechtsangleichende Behandlungen zeigt, wie politische Maßnahmen neue Segmente erschließen können. Die Zulassung von generischem Estradiol-Gel verbessert die Erschwinglichkeit, obwohl bevorstehende Patentabläufe den Druck auf etablierte Marken erhöhen könnten.

Hormonersatztherapie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen. Steigende städtische Einkommen, alternde Bevölkerungen und ein sich wandelndes kulturelles Bewusstsein für die Gesundheit von Frauen treiben die Nachfrage an, während das japanische Unternehmensumfeld menopausebedingte Fehlzeiten auf jährlich 12 Milliarden USD beziffert, was arbeitgeberfinanzierte Wellness-Angebote fördert. Regulatorische Pilotprojekte in China für geschlechtsangleichende Therapien sowie die wachsende Kaufkraft der indischen Mittelschicht erweitern gemeinsam den Marktfußabdruck der Hormonersatztherapie in der gesamten Region.

Hormonersatztherapie-Markt in EMEA und Südamerika

Europa verzeichnet eine stetige, leitliniengestützte Nachfrage, sieht sich jedoch einer Kosten-Nutzen-Prüfung durch Gesundheitstechnologie-Bewertungsstellen ausgesetzt. Strenge Umweltvorschriften zu endokrin aktiven Emissionen beeinflussen die Produktionskosten, wobei die Europäische Arzneimittel-Agentur ein landesweites Monitoring vorschreibt. Aufstrebende Regionen im Nahen Osten, in Afrika und in Südamerika bieten Wachstumspotenzial, erfordern jedoch Lokalisierungsstrategien, die auf die unterschiedlichen kulturellen und regulatorischen Rahmenbedingungen abgestimmt sind.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf differenzierte Wissenschaft statt auf reine Größe. Bayer, Pfizer, Novartis und andere multinationale Konzerne lenken Ressourcen in gewebespezifische Modulatoren und nicht-hormonelle Rezeptorantagonisten, veranschaulicht durch Bayers Elinzanetant, das als Milliarden-Dollar-Chance gilt und auf die FDA-Zulassung wartet. Mittelständische Unternehmen verfolgen Konsolidierungsstrategien: Cosettes Kauf des Frauengesundheitsportfolios von Mayne Pharma für 430 Millionen USD fügte 12 patentgeschützte Marken hinzu, darunter BIJUVA und IMVEXXY, und erweiterte die Reichweite auf orale, vaginale und Kombinationsprodukte[3]Cosette Pharmaceuticals Pressemitteilung, "Übernahme des Frauengesundheitsportfolios von Mayne Pharma," ncbiotech.org.

Start-ups disrumpieren den Vertrieb durch Telemedizin-Abonnements, während Biotech-Innovatoren KI-gestützte Dosierungsalgorithmen und fortschrittliche Polymerpflaster einsetzen. Patentabläufe drohen bei etablierten Östrogenen und schaffen Raum für Biosimilar-Anbieter. Unternehmen, die diversifizierte Verabreichungstechnologien mit Präzisionsformulierungs-Pipelines integrieren, sind am besten positioniert, um inkrementelle Marktanteile im Hormonersatztherapie-Markt zu gewinnen, da die Therapiepersonalisierung zunimmt.

Marktführer im Bereich Hormonersatztherapie

Pfizer Inc.

Novo Nordisk A/S

Bayer AG

Abbott Laboratories

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Hormonersatztherapie-Marktbericht erfasste Unternehmen

- Abbott Laboratories

- Bayer

- Eli Lilly and Company

- Roche

- Merck

- Mylan Viatris

- Novartis

- Novo Nordisk

- Pfizer

- Amgen

- Abbvie

- Hisamitsu Pharma

- Endo International

- TherapeuticsMD

- BioTE Medical

- Viatris

- Ascend Therapeutics

- Acerus Pharma

- Johnson & Johnson

- Teva Pharmaceutical Industries

Aktuelle Branchenentwicklungen im Hormonersatztherapie-Markt

- Februar 2025: Cosette Pharmaceuticals vereinbarte die Übernahme des Frauengesundheitsportfolios von Mayne Pharma für 430 Millionen USD und fügte 12 patentgeschützte Hormonprodukte hinzu.

- Oktober 2024: Die FDA genehmigte Östradiol-Gel 0,06 %, wobei klinische Studien eine 75%ige Reduktion von Hitzewallungen innerhalb von 2–4 Wochen zeigten.

- September 2024: Die FDA fügte Fezolinetant (Veozah) eine Boxed Warning für seltene Leberschäden hinzu und erhöhte damit die Anforderungen an die Sicherheitsüberwachung.

- August 2024: Bayer reichte den Zulassungsantrag für Elinzanetant nach erfolgreichen Phase-III-OASIS-Studien mit 1.400 postmenopausalen Frauen ein.

- Januar 2024: Biote Corp übernahm Asteria Health, einen 503B-Compounding-Anbieter bioidentischer Hormone, und stärkte damit die vertikale Integration.

Hormonersatztherapie-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie betrachtet den Markt für Hormonersatztherapie (HRT) als alle verschreibungspflichtigen Arzneimittel, die defizitäre menschliche Hormone ersetzen, vorrangig Östrogen, Progesteron, Testosteron, Schilddrüsenhormone und rekombinantes Wachstumshormon, verabreicht über orale, parenterale, transdermale, vaginale oder implantierbare Applikationswege. Laut Mordor Intelligence fallen ästhetische oder rezeptfreie Nahrungsergänzungsmittel, Veterinärhormone und geschlechtsangleichende Pubertätsblocker nicht in diesen Geltungsbereich.

Ausschluss aus dem Geltungsbereich: Individuell hergestellte bioidentische Formulierungen, die von spezialisierten Rezepturapotheken abgegeben werden, sind ausgeschlossen, da eine einheitliche Umsatzprüfung nicht durchführbar ist.

In Diesem Bericht Abgedeckte Segmente

- Nach Therapie

- Östrogen

- Wachstumshormon

- Schilddrüse

- Testosteron

- Parathormon

- Nach Verabreichungsweg

- Oral

- Parenteral

- Transdermal

- Vaginal/Intrauterin

- Implantierbare Pellets

- Nach Indikation

- Menopause

- Hypothyreose

- Wachstumshormonmangel

- Andere Indikationen

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-/Direktverbraucher-Kliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Endokrinologen, Gynäkologen, Fachapotheker und Beschaffungsleiter in Nordamerika, Europa und dem asiatisch-pazifischen Raum, um Prävalenzannahmen, typische Behandlungsdauern und aktuelle ASP-Bandbreiten zu verfeinern sowie Lagereinheitenaufteilungen zu überprüfen, die in öffentlichen Einreichungen selten auftauchen.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die verlässliche Ausgangswerte bieten, wie z. B. FDA-Arzneimittelnutzungsdateien, das demografische Jahrbuch der Vereinten Nationen und OECD-Tabellen zu Gesundheitsausgaben, die Patientenpools und Ausgabenmuster aufzeigen. Branchenverbände, darunter die International Menopause Society, die Endocrine Society und die European Thyroid Association, lieferten Prävalenz-Benchmarks und Therapieleitlinien. 10-K-Berichte von Unternehmen, Investorenpräsentationen und klinische Studienregister wurden nach Pipeline-Zahlen und durchschnittlichen Verkaufspreisen (ASPs) ausgewertet. Wo detaillierte Wettbewerbsinformationen erforderlich waren, zogen Analysten D&B Hoovers und Dow Jones Factiva hinzu. Diese Liste ist illustrativ und nicht abschließend; zahlreiche weitere offene und lizenzierte Quellen flossen in die Desk-Validierung ein.

Marktgröße & Prognose

Ein Top-down-Aufbau von der Prävalenz zur behandelten Kohorte liefert die Kernschätzung; anschließend bieten Lieferanten-Rollups und Kanalprüfungen Bottom-up-Plausibilitätschecks, die Parallelimporte und Selbstzahlerkliniken berücksichtigen. Zu den Schlüsselvariablen zählen der Anteil postmenopausaler Frauen, die eine Therapie suchen, Testosteron-Verschreibungsraten je 1.000 Männer über 45, die Inzidenz von Schilddrüsenerkrankungen, die jährliche durchschnittliche ASP-Erosion bei Biologika sowie regionale Erstattungsquoten. Multivariate Regression, gestützt auf demografische Fünfjahresreihen und Preisreihen, projiziert die Nachfrage; eine Szenarioanalyse bewertet anschließend das Aufwärtspotenzial durch neue langwirksame Injektionspräparate.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Abweichungsmarkierungen lösen Rückrufe bei ausgewählten Befragten aus, und die Modelle werden jährlich aktualisiert, mit schnellen Updates bei wesentlichen regulatorischen oder sicherheitsrelevanten Ereignissen.

Vergleich der Hormonersatztherapie-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Therapiekörbe anwenden. Einige schließen OTC-Nahrungsergänzungsmittel in die HRT ein, während andere nur erstattungsfähige Verschreibungen zählen; Währungsumrechnungen und Aktualisierungsrhythmen verstärken die Abweichungen zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 25,97 Mrd. (2025) | Mordor Intelligence | - |

| USD 39,64 Mrd. (2025) | Global Consultancy A | Umfasst individuell hergestellte Formulierungen und Fertilitätshormone, was die Gesamtwerte aufbläht |

| USD 25,17 Mrd. (2025) | Trade Journal B | Erfasst nur Apothekenrechnungen im Einzelhandel und lässt im Krankenhaus abgegebene Biologika außer Acht |

Der Vergleich zeigt, dass Mordor durch die Abstimmung einer klar definierten Therapieliste mit einer zweigleisigen Validierung einen ausgewogenen, transparenten Basiswert liefert, den Entscheidungsträger auf veröffentlichte Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hormontherapien?

Die Größe des Hormonersatztherapie-Marktes betrug im Jahr 2026 27,56 Milliarden USD und soll bis 2031 37,07 Milliarden USD erreichen.

Welche Region führt beim globalen Umsatz?

Nordamerika hielt im Jahr 2025 38,20 % des Umsatzes, gestützt durch günstige Erstattungsbedingungen und eine robuste Telemedizin-Infrastruktur.

Welcher Therapietyp wächst am schnellsten?

Parathormon-Produkte sollen bis 2031 mit einer CAGR von 8,23 % wachsen, bedingt durch eine erweiterte klinische Anwendung.

Wie beeinflussen Online-Plattformen den Zugang?

Direktverbraucher-Dienste senken die Kosten um bis zu 90 % und wachsen mit einer CAGR von 8,35 %, was die Vertriebsdynamik neu gestaltet.

Was sind die wichtigsten Sicherheitsbedenken, die die Akzeptanz einschränken?

Anhaltende Krebsrisikowahrnehmungen, die auf frühe Schlagzeilen der Women's Health Initiative zurückgehen, hemmen weiterhin die Therapieeinleitung, obwohl neue Erkenntnisse geringere Risiken für bestimmte Formulierungen belegen.

Welche Innovation könnte den Verabreichungskomfort neu definieren?

Lang wirkende injizierbare Mikrokristall-Depots, die am MIT entwickelt werden, deuten auf eine Zukunft mit vierteljährlichen oder halbjährlichen Dosierungsintervallen hin und verbessern die Therapietreue.

Seite zuletzt aktualisiert am: