Marktgröße und Marktanteil für Knochenwachstumsstimulatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knochenwachstumsstimulatoren von Mordor Intelligence

Die Marktgröße für Knochenwachstumsstimulatoren wird im Jahr 2026 auf USD 1,44 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,37 Milliarden, mit Prognosen für 2031 von USD 1,86 Milliarden, was einem Wachstum von 5,19 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrageausweitung ist in dem stetigen Anstieg von Erkrankungen des Bewegungsapparates, einer längeren Lebenserwartung und einer höheren Prävalenz von Adipositas verwurzelt, die alle den klinischen Bedarf an beschleunigten Frakturheilungstherapien erhöhen. Die Technologie entwickelt sich über eigenständige externe Stimulatoren hinaus hin zu intelligenten, sensorgestützten Implantaten, die Heilungsdaten in Echtzeit übertragen, sowie zu biologisch aktiven Wirkstoffen, die die mechanische Stimulation ergänzen. Die Kostenträgerpolitik in den Vereinigten Staaten entwickelt sich von einer breiten Abdeckung hin zu einer Vorabgenehmigungstriage, was sowohl die Marktreife als auch den Bedarf an stärkeren Evidenzpaketen signalisiert. Eine ähnliche Prüfung beginnt in Europa, während große Schwellenländer Schnellgenehmigungen für innovative Geräte einführen, um den inländischen Zugang zu erweitern. Diese Veränderungen schaffen gemeinsam ein unterstützendes Umfeld für Gerätehersteller, die robuste klinische Daten und Argumente zu den Versorgungskosten liefern können.

Wichtigste Erkenntnisse des Berichts

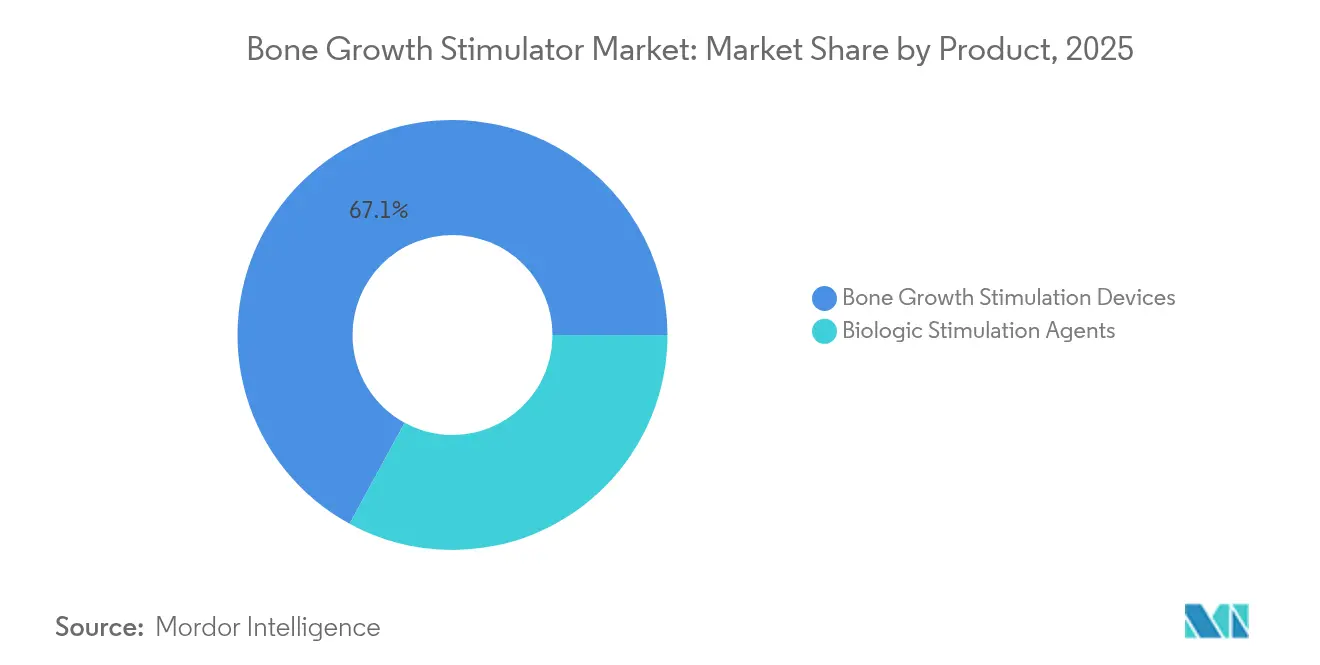

- Nach Produkt führten Knochenwachstumsstimulationsgeräte mit einem Marktanteil von 67,05 % am Markt für Knochenwachstumsstimulatoren im Jahr 2025, während biologische Stimulationsmittel bis 2031 voraussichtlich mit einem CAGR von 5,96 % wachsen werden.

- Nach Anwendung entfielen 56,92 % der Nachfrage im Jahr 2025 auf Wirbelsäulenfusionsoperationen; orale und maxillofaziale Eingriffe entwickeln sich bis 2031 mit einem CAGR von 6,05 %.

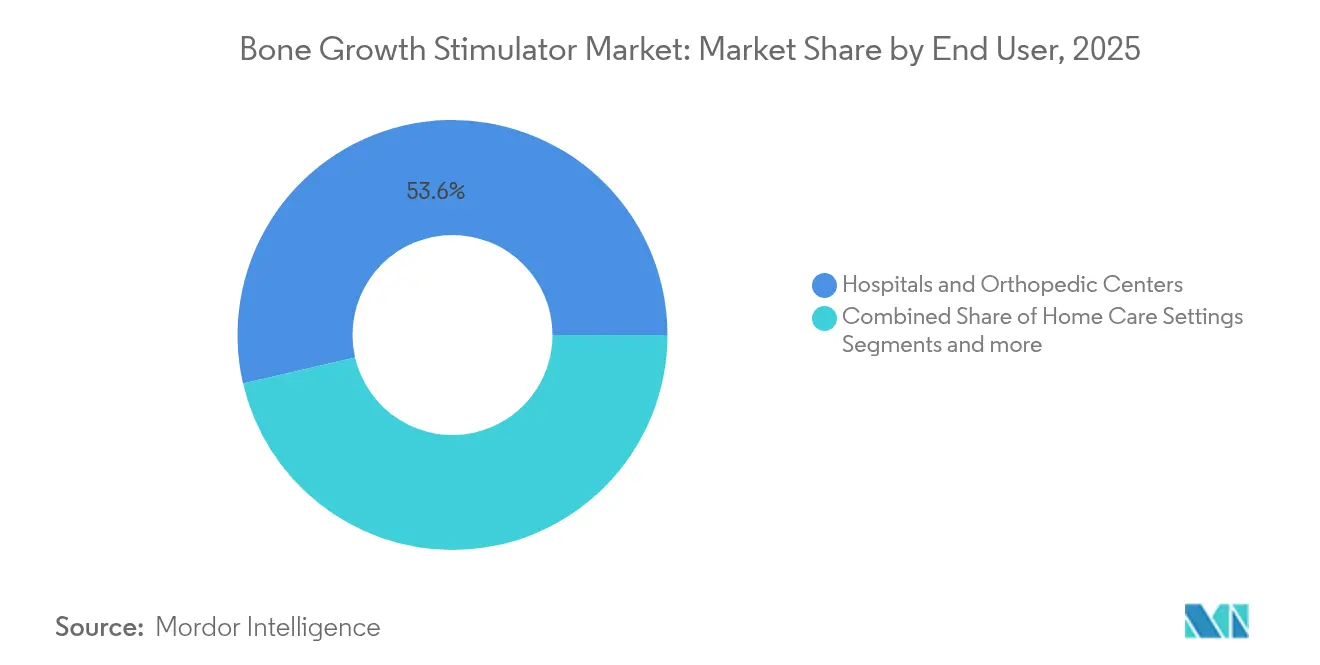

- Nach Endnutzer hielten Krankenhäuser und Orthopädiezentren im Jahr 2025 einen Anteil von 53,62 % an der Marktgröße für Knochenwachstumsstimulatoren, während die Nutzung in der Heimversorgung bis 2031 voraussichtlich mit einem CAGR von 5,88 % wachsen wird.

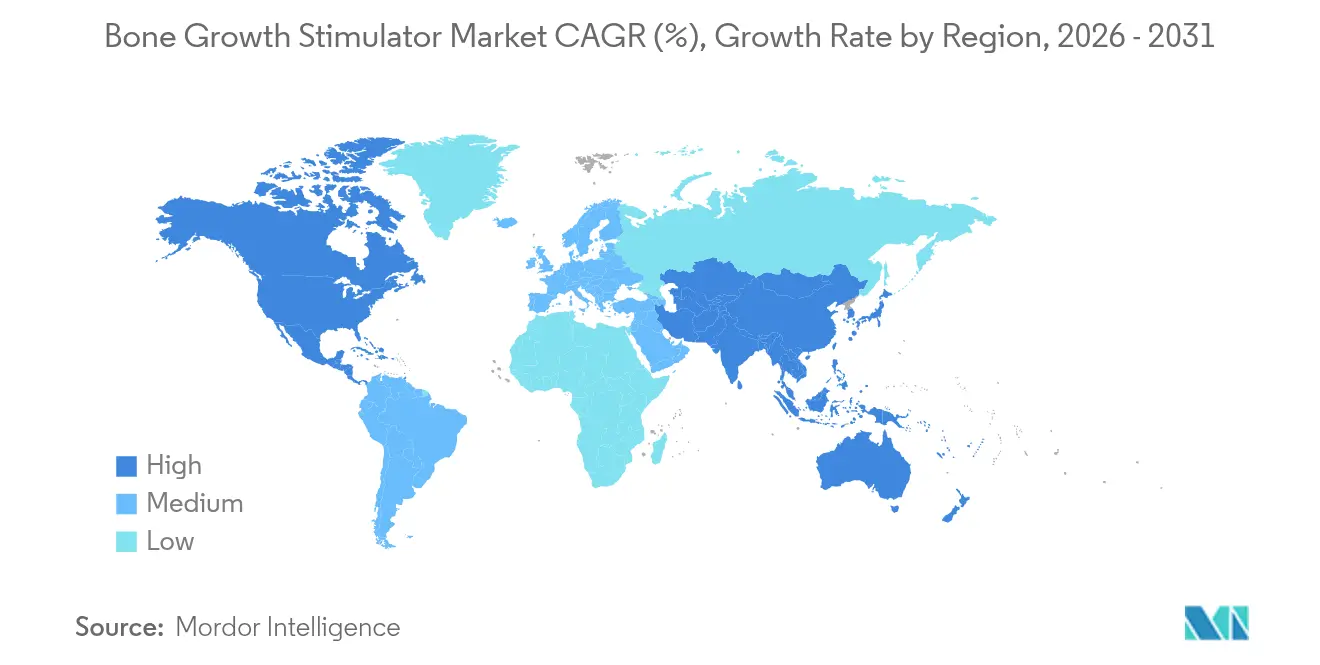

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 44,05 % im Jahr 2025; der Asien-Pazifik-Raum ist auf dem Weg, bis 2031 mit einem CAGR von 6,18 % zu beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Knochenwachstumsstimulatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Erkrankungen des Bewegungsapparates | +1.2% | Global, höchste Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für nicht-invasive/minimal-invasive orthopädische Eingriffe | +0.9% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende geriatrische und adipöse Bevölkerung mit verzögerter Knochenheilung | +1.1% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung erstattungsfähiger Wirbelsäulenfusionsindikationen | +0.7% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Tragbare, app-verknüpfte Stimulatoren zur Fernüberwachung der Therapietreue | +0.8% | Nordamerika und EU, frühe Einführung im städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Militär- und Spitzensportfinanzierung für beschleunigte Genesungstechnologien | +0.4% | Nordamerika, ausgewählte globale Militärpartnerschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Erkrankungen des Bewegungsapparates

Nicht-verheilende Frakturen treten noch immer bei bis zu 10 % aller Röhrenknochenbrüche auf, was die klinische Nachfrage nach nicht-chirurgischen Heilungshilfsmitteln hoch hält [1]Marcel G. Brown, "Stammzellen und azellulare Präparate bei der Knochenregeneration/Frakturheilung: Aktuelle Therapien und zukünftige Richtungen," MDPI, mdpi.com. Die klinische Literatur zeigt, dass die mesenchymale Stammzelltherapie in Kombination mit elektromagnetischer Stimulation Heilungsraten von über 90 % nach neun Monaten erzielt und damit konventionelle Fixationsansätze übertrifft. Gepulste elektromagnetische Feldgeräte erzielen eine Konsolidierung von 73–91 % bei schwierigen Frakturen, was zu weniger Revisionsoperationen und kürzeren Rehabilitationsverläufen führt. Diese Ergebnisse stärken Krankenhausprotokolle und Erstattungsbegründungen der Kostenträger und vergrößern den Markt für Knochenwachstumsstimulatoren weiter.

Wachsende Präferenz für nicht-invasive/minimal-invasive orthopädische Eingriffe

Kapazitiv gekoppelte und kombinierte Magnetfeldstimulationsgeräte vermeiden chirurgische Implantationen und reduzieren dadurch perioperative Risiken. Die FDA-Zulassung eines energiearmen Wirbelsäulenfusionsstimulators im Jahr 2024 verdeutlicht diesen Wandel und zeigte in einer randomisierten Studie einen Fusionserfolg von 79 % gegenüber 61 % für Placebo [2]Food and Drug Administration, "Xstim Wirbelsäulenfusionsstimulator," fda.gov . Versicherer wie Cigna erstatten nun spezifische Protokolle für Hochrisikofrakturen, was ambulante Zentren zur Einführung der Technologie ermutigt und die Patientenakzeptanz steigert. Der Trend unterstützt die Entwicklung tragbarer Systeme, die mit klinischen Dashboards zur Überwachung der Therapietreue synchronisiert werden – eine Fähigkeit, die den Markt für Knochenwachstumsstimulatoren weiter ausweitet.

Zunehmende geriatrische und adipöse Bevölkerung mit verzögerter Knochenheilung

Altersbedingte Osteopenie, Diabetes und Adipositas beeinträchtigen die endogene Osteogenese. Niederintensiver gepulster Ultraschall hat die Osteoblastenaktivität in diabetischen Modellen auf nahezu normale Werte wiederhergestellt und bietet damit eine nicht-pharmakologische Lösung für eine beeinträchtigte Heilung. Staatliche Forschungsförderung, beispielhaft durch einen USD 40 Millionen Zuschuss der Defense Health Agency an das Wake Forest Institute for Regenerative Medicine, katalysiert neuartige Materialien und Abgabeplattformen für diese Hochrisikogruppen [3]Yingying Wang, "Bewertung der Auswirkungen von niederintensivem gepulstem Ultraschall auf die Osseointegration von Zahnimplantaten bei Typ-II-Diabetes," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Eine solche Unterstützung beschleunigt den Transfer vom Labor in die Klinik und stärkt die langfristigen Adoptionskurven im Markt für Knochenwachstumsstimulatoren.

Ausweitung erstattungsfähiger Wirbelsäulenfusionsindikationen

Die landesweite Vorabgenehmigungspflicht von Medicare für Osteogenesestimulationsgeräte trat im November 2024 in Kraft. Obwohl die Regelung eine administrative Ebene hinzufügt, standardisiert sie die Abdeckungskriterien und versichert den Geräteherstellern, dass konforme Ansprüche genehmigt werden. Magnetfeldgestützte Lendenwirbelkörperfusionsgeräte zeigen eine Erfolgsrate von 97 % im Vergleich zu 62 % bei alleiniger Operation, was Kostenträger dazu veranlasst, die Abdeckung für Hochrisiko-Halswirbelsäulen- und mehrstufige Fusionen hinzuzufügen oder beizubehalten. Europa folgt mit schrittweisen Erstattungserfolgen, die an nationale Bewertungen von Gesundheitstechnologien geknüpft sind, was den Zugang langsam erweitert und den Marktfußabdruck für Knochenwachstumsstimulatoren vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und begrenzte Erstattung außerhalb der USA | −0.8% | Global, insbesondere in Schwellenmärkten und ausgewählten EU- Regionen | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Wirksamkeitsbedenken bei BMP/PRP-Biologika | −0.6% | Global, erhöhte Prüfung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Geringe Therapietreue der Patienten bei langfristigen Stimulationsprotokollen | −0.5% | Global, höhere Auswirkung in der Heimversorgung | Kurzfristig (≤ 2 Jahre) |

| Aufkommende EMF-Expositionsgrenzwerte, die die Feldstärke von Geräten einschränken | −0.3% | Nordamerika und EU, potenzielle globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und begrenzte Erstattung außerhalb der USA

Fortschrittliche Stimulatoren können USD 5.000 pro Einheit übersteigen, was sie für viele Gesundheitssysteme ohne robuste Versicherung unerschwinglich macht. Die globale Harmonisierung der Gerätevorschriften verlängert auch die Genehmigungszeiten und erhöht die Compliance-Kosten, was kleine Innovatoren aus preissensiblen Märkten verdrängt. Chinas Schnellgenehmigungsverfahren mildert diese Hürde etwas, doch die Erstattung bleibt spärlich, was eine breite Einführung verzögert. Langfristig sollten die Kostenkurven sinken, wenn die Produktion skaliert und mehr klinische Ergebnisevidenz Kostenträger davon überzeugt, die Technologie abzudecken.

Sicherheits- und Wirksamkeitsbedenken bei BMP/PRP-Biologika

Rekombinantes humanes BMP-2 hat unerwünschte Ereignisse von ektopischer Knochenbildung bis hin zu postoperativen Schmerzen verzeichnet, wobei 62 FDA-Berichte mit nicht-spinalen Indikationen verknüpft sind. Die variable Aufbereitung von plättchenreichem Plasma trübt die Wirksamkeit weiter, wobei Metaanalysen inkonsistente Fusionsverbesserungen zeigen. Regulierungsbehörden fordern nun strengere Herstellungskontrollen und eine längerfristige Überwachung, was den Markteintritt für biologische Produkte verzögert und das kurzfristige Wachstum im Markt für Knochenwachstumsstimulatoren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräte führen, während Biologika beschleunigen

Der Umsatz aus Stimulationsgeräten erfasste im Jahr 2025 einen Marktanteil von 67,05 % am Markt für Knochenwachstumsstimulatoren. Kombinierte Magnetfeld-, gepulste elektromagnetische Feld- und kapazitive Kopplungstechnologien dominieren, da sie mit ambulanten Arbeitsabläufen übereinstimmen und robuste Fusionsraten über alle Frakturklassen hinweg liefern. Eingebettete Sensorpakete melden nun Compliance-Metriken und unterstützen damit die Erstattungsdokumentation und stärken das Vertrauen der Anbieter. Interne Stimulatoren besetzen Nischenindikationen, bei denen externe Felder nicht eindringen können, wie z. B. tiefe Beckenfrakturen, und profitieren von miniaturisierten Batteriesystemen, die die Lebensdauer verlängern.

Biologische Stimulationsmittel stellen die am schnellsten wachsende Gruppe dar und expandieren mit einem CAGR von 5,96 %. Formulierungen, die rekombinante Wachstumsfaktoren mit mesenchymalen Stammzellen und Gerüstmatrizen kombinieren, versprechen synergistische Osteoinduktion. Jüngste klinische Studien verzeichneten bei hartnäckigen Nicht-Heilungsfällen eine radiografische Vereinigung von 91 % nach 12 Monaten und übertrafen damit historische Benchmarks. Künstliche Intelligenz leitet nun die Spenderzellauswahl und Dosierungsplanung, verbessert die Konsistenz und beschleunigt die regulatorische Überprüfung. Der kombinierte Schwung positioniert das biologische Segment dazu, im nächsten Jahrzehnt einen größeren Anteil an der Marktgröße für Knochenwachstumsstimulatoren zu beanspruchen.

Nach Anwendung: Dominanz der Wirbelsäule trifft auf dentale Innovation

Wirbelsäulenfusion machte im Jahr 2025 56,92 % der Nachfrage im Markt für Knochenwachstumsstimulatoren aus, da eine solide Arthrodese für die Schmerzlinderung und den Erfolg der neuralen Dekompression entscheidend bleibt. Chirurgen verschreiben zunehmend adjuvante Stimulatoren für mehrstufige Halswirbelsäulen- und Hochrisiko-Lendenwirbelkörperfälle, überzeugt durch randomisierte Evidenz, die 30-Punkte-Gewinne bei radiografischen Fusionswerten gegenüber Kontrollgruppen zeigt. Krankenhäuser integrieren Stimulationsprotokolle in verbesserte Genesungspfade, verkürzen die Verweildauer und senken Wiederaufnahmen, was den wahrgenommenen Wert der Therapie steigert.

Orale und maxillofaziale Indikationen verzeichnen den höchsten vorausschauenden CAGR von 6,05 %. Die Zahnimplantologie stützt sich auf niederintensiven Ultraschall und kapazitive Kopplung, um die krestale Knochenhöhe zu erhalten und das Implantatversagen bei Rauchern und Diabetikern zu reduzieren. Plättchenreiche Fibrinmatrizen fördern die Erhaltung des Alveolarkamms und erzeugen im Vergleich zur konventionellen Transplantation eine um 12 Prozentpunkte höhere Menge an vitalem Knochenvolumen. Diese Gewinne fördern die Einführung bei Parodontologen und Oralchirurgen und vergrößern den Markt für Knochenwachstumsstimulatoren in der praxisbasierten Zahnmedizin.

Nach Endnutzer: Krankenhäuser als Anker, während die Heimversorgung expandiert

Krankenhäuser und Orthopädiezentren hielten im Jahr 2025 53,62 % des globalen Umsatzes, da komplexes Trauma, Mehrfachfrakturmanagement und mehrstufige Wirbelsäulenfusionen noch immer in tertiären Einrichtungen konzentriert sind. Multidisziplinäre Teams und bildgebende Verfahren vor Ort machen Krankenhäuser zum logischen Erstanwender von leistungsstarken internen Stimulatoren und KI-verknüpften Geräten.

Die heimbasierte Therapie ist der am schnellsten wachsende Kanal mit einem CAGR von 5,88 %, ermöglicht durch leichtere Wearables und sichere Datenportale, die es Klinikern ermöglichen, die Therapietreue aus der Ferne zu überwachen. Osteoboosts verschreibungspflichtiges Wearable für Osteopenie, das 2024 von der FDA zugelassen wurde, ist das erste nicht-pharmazeutische Gerät, das auf systemischen Knochenverlust abzielt, und unterstreicht, wie ein verbraucherorientiertes Design Märkte für chronische Erkrankungen erschließen kann. Ambulante Operationszentren stehen zwischen Krankenhaus und Heimversorgung, bieten gebündelte Frakturversorgung mit niedrigeren Einrichtungsgebühren und installieren zunehmend Leihgeräteprogramme zur Unterstützung der Entlassung am selben Tag.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 44,05 % des globalen Umsatzes. Medicare-Abdeckung, breite Einführung kommerzieller Versicherungen und ein dichtes Netz von Level-I-Traumazentren unterstützen hohe Eingriffszahlen und schnelle Technologieaktualisierungszyklen. Die Defense Health Agency hat USD 40 Millionen für regenerative Medizinplattformen bereitgestellt und damit ein Innovationsschwungrad geschaffen, das inländischen Lieferanten zugute kommt. Regulatorische Verschärfungen, wie das landesweite Vorabgenehmigungsmandat für Osteogenesestimulationsgeräte aus dem Jahr 2024, führen zu Dokumentationsaufwand, kodifizieren aber auch langfristige Erstattungssicherheit und stützen den Markt für Knochenwachstumsstimulatoren.

Europa bleibt eine reife, aber chancenreiche Region. Die Übergangszeiträume der Medizinprodukteverordnung laufen bis Dezember 2027 und ermöglichen es etablierten Unternehmen, Altprodukte zu vermarkten, während sie klinische Dossiers für zukünftige Zertifikate aktualisieren. Deutschland, Frankreich und Italien verankern die regionale Nachfrage dank gut etablierter orthopädischer Infrastrukturen, während skandinavische Kostenträger ergebnisbasierte Verträge erproben, die Stimulatoren nur dann erstatten, wenn die Vereinigung radiografisch bestätigt ist. Der Ansatz ermutigt Anbieter, Konnektivitätsmodule bereitzustellen, die den Fusionsfortschritt automatisch in Versicherungs-Dashboards einspeisen und so Transparenz und Patientenengagement verbessern.

Der Asien-Pazifik-Raum befindet sich auf dem steilsten Expansionspfad mit einem CAGR von 6,18 % bis 2031. Chinas Nationale Medizinprodukteverwaltung hat Gerätezulassungen beschleunigt und erarbeitet separate Richtlinien für elektromagnetische Feldexpositionsgrenzwerte, was Importeuren Klarheit verschafft. Die PMDA-Klassifizierung Japans für regenerative Therapien ermöglicht ein beschleunigtes Einreichungsverfahren für zellverstärkte Biomaterialien, die mit externen Stimulatoren kombiniert werden, was die Markteinführungsaktivität steigert. Indiens wachsende Traumafallzahl und der aufstrebende private Versicherungssektor treiben die Krankenhausbeschaffung von mittelpreisigen Stimulatoren voran, während Australien und Südkorea weiterhin erstklassige Geräte über öffentliche Krankenhausausschreibungszyklen einführen. Diese Dynamiken erweitern gemeinsam die Marktgröße für Knochenwachstumsstimulatoren über verschiedene Gesundheitsausgabenniveaus hinweg.

Regulatorisches Umfeld

In den Vereinigten Staaten konzentriert sich die Aufsicht über Knochenwachstumsstimulatoren auf die FDA-Geräteklassifizierung und die Einhaltung von Qualitätsmanagementsystemen. Am 16. April 2026 erließ die FDA eine endgültige Verordnung zur Neueinstufung nicht-invasiver Knochenwachstumsstimulatoren (Produktcodes LOF und LPQ) von Klasse III in Klasse II, wodurch der Marktzugang auf den 510(k)-Weg verlagert und die Zulassung an definierte besondere Kontrollen gebunden wird (einschließlich Biokompatibilitäts- und Leistungstests sowie spezifischer Kennzeichnungsanforderungen). Parallel dazu trat im Februar 2026 die Qualitätsmanagementsystemverordnung (QMSR) der FDA in Kraft, die ISO 13485:2016 integriert und die Anforderungen an die Qualitätsdokumentation der Hersteller in globalen Lieferketten verschärft.

In Europa unterliegen Produkte, die medizinische Wirkstoffe enthalten, den Rahmenwerken für Arzneimittel-Medizinprodukt-Kombinationen, die an die Medizinprodukteverordnung (MDR) angepasst sind, wobei die hauptsächliche Wirkungsweise (Principal Mode of Action, PMOA) bestimmt, ob die Einreichung primär als Medizinprodukt oder als Arzneimittel erfolgt. Die EMA-Leitlinie zur Schnittstelle zwischen Medizinprodukten und Arzneimitteln, einschließlich der Koordination von Kombinationsprodukten, betont die frühzeitige Abstimmung der PMOA und die Evidenzplanung für gerätegeführte Stimulatoren, die ergänzende biologische Komponenten enthalten. Für implantierbare und nicht-aktive implantatnahe Komponenten, die in einigen Stimulationslösungen verwendet werden, bietet ISO 14630:2024 eine aktualisierte Grundlage für Sicherheits- und Leistungserwartungen, die bei der Konformitätsbewertung herangezogen wird.

Wettbewerbslandschaft

Der Markt für Knochenwachstumsstimulatoren weist ein mäßig konzentriertes Profil auf. Fünf multinationale Unternehmen – Medtronic, Bioventus, Orthofix, Zimmer Biomet und Stryker – halten gemeinsam einen bedeutenden Anteil am globalen Umsatz. Sie nutzen ihre Größe, Chirurgenausbildungsprogramme und gebündelte Wirbelsäulenchirurgieportfolios, um Vertragsposition in großen Krankenhausnetzwerken zu halten. Die Fusion von Orthofix mit SeaSpine im Jahr 2024 schuf ein Kontinuum von der Wirbelsäule bis zum Stimulator, das Cross-Selling und gemeinsame Forschung und Entwicklung ermöglicht und den Graben um seine US-Konten vertieft.

Mittelständische Spezialisten schaffen verteidigungsfähige Nischen. IGEA S.p.A. konzentriert sich auf gepulste elektromagnetische Feldplattformen mit proprietären Compliance-Sensoren, während Theragen kapazitiv gekoppelte Stimulatoren entwickelt, die für die Ergonomie des unteren Rückens konzipiert sind. Stimwave Technologies konzentriert sich auf vollständig implantierbare drahtlose Systeme, die perkutane Leitungen vermeiden und das Infektionsrisiko senken. Diese Unternehmen konkurrieren, indem sie Ärztemeinungsführer gewinnen und gezielte klinische Serien veröffentlichen, die Workflow-Einsparungen statt Headline-Fusionsmetriken hervorheben.

Start-ups und Digital-Health-Akteure haben die Heimversorgung und chronische Insuffizienzfrakturen im Blick. Osteoboost integriert Inertialsensoren und Cloud-Analysen in ein am Handgelenk getragenes Gerät für das systemische Knochendichtemanagement und signalisiert damit die Konvergenz von orthopädischer Hardware und Consumer-Health-Elektronik. Universitäten wie Pittsburgh haben 3D-gedruckte Metamaterial-Implantate mit eingebetteten triboelektrischen Generatoren entwickelt, die bordeigene Telemetriemodule mit Strom versorgen, und veranschaulichen damit, wie die Gewinnung mechanischer Energie eines Tages Batterien aus internen Stimulatoren entfernen kann. Solche Durchbrüche deuten auf einen verstärkten Wettbewerbswandel hin und stellen Akquisitionsziele für etablierte Unternehmen dar, die nach differenziertem geistigem Eigentum suchen.

Marktführer für Knochenwachstumsstimulatoren

Medtronic Plc

Zimmer Biomet

Orthofix International NV

Johnson and Johnson (DePuy Synthes)

Bioventus LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Neueinstufung nicht-invasiver Knochenwachstumsstimulatoren (LOF und LPQ) von Klasse III in Klasse II durch die FDA im April 2026 schafft einen klareren Handlungsspielraum für Unternehmen, um Produktlinienerweiterungen auszubauen und über den 510(k)-Weg zu konkurrieren, sofern sie die besonderen Kontrollen hinsichtlich Biokompatibilität, Leistungstests der Energieabgabe und Kennzeichnung erfüllen können. Dieser Wandel steht im Einklang mit dem Übergang zur QMSR im Februar 2026, die ISO 13485:2016 integriert und Hersteller begünstigt, die ein einheitliches, harmonisiertes Qualitätsmanagementsystem über Nordamerika und andere regulierte Märkte hinweg betreiben können, während sie die Designkontrollen prüfungsbereit für vernetzte und tragbare Compliance-Funktionen halten.

Erstattung und Kodierung bleiben ein praktischer Schwerpunkt, da CMS-Aktualisierungen die Abrechnung nicht-invasiver Knochenwachstumsstimulatoren betreffen, die an die HCPCS-Codes E0747, E0748 und E0760 Mitte 2026 gebunden sind. Dieses Umfeld unterstützt den kommerziellen Wert von Geräten und Software-Workflows, die die Dokumentation für die vorherige Genehmigung vereinfachen und die Integrität der Ansprüche verbessern, insbesondere in den Vereinigten Staaten, wo die Prüfung durch Kostenträger zugenommen hat. Auf der Innovationsseite unterstreichen akademische Arbeiten aus dem Jahr 2026 zu ultraschallaktivierten piezoelektrischen Gerüsten und bionischen Periost-Konzepten eine Pipeline-Chance für hybride Ansätze, die physikalische Stimulation mit biologisch abbaubaren, osteoinduktiven Strukturen kombinieren und eine länger andauernde lokale Therapie unterstützen, ohne zusätzliche Komplexität bei der Implantatwartung zu schaffen.

Aktuelle Branchenentwicklungen

- Juli 2026: Orthofix reichte ein Formular 8-K ein, in dem Änderungen der CMS-Erstattungsrichtlinien für nicht-invasive Knochenwachstumsstimulatoren dargelegt wurden, einschließlich der HCPCS-Codes E0747, E0748 und E0760. Die Aktualisierung unterstrich, wie schnell sich die Abrechnungspolitik im Jahr 2026 ändern kann, und bekräftigte die Bedeutung einer zahlungsbereiten Dokumentation und Kodierungsunterstützung für die Einführung der Knochenstimulation.

- Juli 2025: Enovis brachte den Knochenwachstumsstimulator Manafuse auf den Markt, der die Technologie des niederintensiven gepulsten Ultraschalls (LIPUS) nutzt. Die Markteinführung verstärkte die Wettbewerbsintensität bei der ultraschallbasierten Stimulation und erweiterte die Produktpalette für Heimanwendung und ambulante Workflows.

- Juli 2024: Orthofix gab die 510(k)-Zulassung und die erste Implantation seines Fitbone-Transport- und Verlängerungssystems bekannt. Obwohl es sich nicht um einen Stimulator handelt, unterstützten die Zulassung und der frühe klinische Einsatz die breitere Strategie der orthopädischen Rekonstruktionsplattform von Orthofix, was die nachgelagerte Nachfrage nach ergänzenden Therapien zur Knochenheilung in komplexen Fällen beeinflussen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der aus Lösungen zur Knochenwachstumsstimulation zur Unterstützung der Knochenheilung in klinischen und häuslichen Umgebungen erzielt wird, einschließlich gerätebasierter Stimulatoren und biologischer Stimulationsmittel, gemessen in USD über die wichtigsten Regionen.

Umfangsausschlüsse: rein unterstützende orthopädische Bandagen, allgemeine Physiotherapiegeräte und chirurgische Implantate, die keine Knochenwachstumsstimulation liefern, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkt

- Knochenwachstumsstimulationsgeräte

- Externe Knochenwachstumsstimulatoren

- Kombinierte Magnetfeldgeräte

- Kapazitiv gekoppelte Geräte

- Gepulste elektromagnetische Feldgeräte

- Implantierte Knochenwachstumsstimulatoren

- Ultraschall-Knochenwachstumsstimulatoren

- Externe Knochenwachstumsstimulatoren

- Biologische Stimulationsmittel

- Knochenmorphogenetische Proteine (BMP)

- Plättchenreiches Plasma (PRP)

- Zellbasierte osteogene Matrizen

- Knochenwachstumsstimulationsgeräte

- Nach Anwendung

- Wirbelsäulenfusionsoperationen

- Verzögerte und nicht-verheilende Frakturen

- Orale und maxillofaziale Eingriffe

- Traumachirurgie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Orthopädiezentren

- Ambulante Operationszentren

- Heimversorgungseinrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau des klinischen und Erstattungshintergrunds und der anschließenden Zuordnung zu Nachfrageindikatoren. Wir prüfen öffentliche Quellen wie die Gerätedatenbanken der US-FDA, die Verletzungsstatistiken der US-CDC, die OECD-Gesundheitsstatistiken, die Bevölkerungs- und Gesundheitsausgabenreihen der Weltbank sowie die Indikatoren der Weltgesundheitsorganisation zu Gesundheitssystemen, um Inzidenz, Verfahrensvolumen und Zugangsmuster zur Versorgung zu untermauern.

Um die kommerzielle Seite zu verankern, stützen wir uns auch auf Unternehmensmeldungen und Investorenpräsentationen, relevante Veröffentlichungen orthopädischer Fachgesellschaften, peer-reviewte klinische Fachzeitschriften für Adoptionssignale und seriöse Presseberichterstattung über regulatorische und Erstattungsänderungen. Bei Bedarf wird eine kostenpflichtige Abonnementquelle für Unternehmensfinanzdaten und Nachrichten verwendet, um die Umsatzrichtung und Preiskommentare abzugleichen, sowie eine Patentdatenbank, um die Technologieaktivität zu verfolgen. Die hier aufgeführten spezifischen Schreibtischquellen sind exemplarisch, und viele weitere öffentliche Quellen werden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärdaten werden durch Expertengespräche und strukturierte Umfragen mit Herstellern, Vertriebshändlern, orthopädischen Klinikern und sachkundigen Kostenträger-Interessenvertretern erhoben, sodass die Preis- und Adoptionsgeschichte mit der Praxis des Tagesgeschäfts übereinstimmt. Die Abdeckung ist ausgewogen über APAC, EMEA und Amerika verteilt, und die Gespräche werden verwendet, um die Nutzung auf Verfahrensebene, die typische Therapiedauer und den tatsächlichen Nettoverkaufspreis nach üblichen Rabatten zu bestätigen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 17% | APAC: 40% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 40% | EMEA: 34% |

| Kleinere Akteure: 18% | Manager: 43% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die behandelten Patientenpools und Verfahrenszahlen in adressierbare Nachfrage umgerechnet werden. Wir verknüpfen die Volumina von Wirbelsäulenfusionen, die Inzidenz von verzögerten Frakturen und Pseudarthrosen, den Anteil der Fälle, in denen Stimulatoren verschrieben werden, und die typische Therapiedauer, um die jährliche Einheitsnachfrage zu ermitteln, die dann anhand regionsspezifischer durchschnittlicher Verkaufspreise (ASPs) bewertet wird.

Diese Gesamtsummen werden dann mit selektiven Bottom-up-Näherungen überprüft, wie z. B. der Zusammenfassung einer Stichprobe von Lieferantenumsätzen nach Region und der Durchführung von Kanalprüfungen zum Produktmix, bevor die endgültigen Zahlen angepasst werden. Wichtige Eingabefaktoren, die das Modell beeinflussen, umfassen die Richtung der Erstattungsdeckung, die Akzeptanz ambulanter und häuslicher Versorgung, die klinischen Leitlinienpräferenzen nach Indikation und die Preisentwicklung zwischen elektrischen und Ultraschalltechnologien. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch einfache regressionsähnliche Beziehungen zwischen Verfahrensvolumen, Alterungstrends und Gesundheitsausgaben, und wird dann durch Expertenkonsens darüber verfeinert, wie sich Verschreibungen und ASPs im Laufe der Zeit verändern können. Wenn Teile der Kette keine sauberen Daten aufweisen, verwenden wir konservative Annahmen und erweitern die Validierung durch zusätzliche Interviews in dieser Geografie.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die endgültigen Marktwerte mit unabhängigen Signalen wie Verfahrenswachstum, Feedback zur Geräteauslastung von Klinikern und den implizierten Ausgaben pro behandeltem Fall nach Region verglichen werden. Abweichungen werden Schritt für Schritt überprüft, und wenn eine Zahl unstimmig erscheint, werden die Annahmen zu Volumen, Mix oder ASP erneut geöffnet, und Befragte können erneut kontaktiert werden, um zu bestätigen, was sich geändert hat.

Vor der Freigabe durchlaufen Modell und Logik eine Überprüfung durch mehrere Analysten, sodass Berechnungsfehler und Umfangsabweichungen frühzeitig erkannt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Erstattungsänderungen oder bemerkenswerte regulatorische Maßnahmen. Kurz vor der Lieferung führen wir einen erneuten Datendurchlauf durch, damit Kunden die neueste aktualisierte Ansicht erhalten.

Marktgröße für Knochenwachstumsstimulatoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Knochenwachstumsstimulatoren können weit voneinander abweichen, selbst wenn das Thema identisch klingt. Die Unterschiede ergeben sich in der Regel daraus, was als Stimulatorlösung gezählt wird, welches Jahr als Bezugsjahr verwendet wird und wie Preisgestaltung und Verfahrensvolumen in Umsatz umgerechnet werden.

Eine durch Aktualisierung bedingte Lücke ist ebenfalls üblich, da Wechselkurszeitpunkt, Listenpreis versus Netto-ASP und das Tempo der Erstattungsänderungen sich nicht linear entwickeln. Wenn die Preisgestaltung mit regionalen Rabattmustern aktualisiert und dann anhand von Verfahrenssignalen nahe dem Veröffentlichungszeitraum überprüft wird, fällt die Gesamtsumme tendenziell anders aus, was der von Mordor Intelligence angewandte Rhythmus ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,44 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,87 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise einen höheren gemischten ASP an, ohne vollständig für regionale Rabattierung und Währungszeitpunkt zu normalisieren, was den Wert aufblähen kann, wenn das Verfahrenswachstum rückgerechnet wird. |

| Branchenforschungsgruppe B | 1,07 Mrd. USD (2023) | Basiert auf einem älteren Preis- und Nutzungsbild und zählt möglicherweise biologische Stimulationsmittel oder die Akzeptanz der häuslichen Versorgung zu niedrig, was den Umsatzpool in Märkten mit schnellerer Erstattungsausweitung komprimieren kann. |

Die Streuung zwischen den Quellen ist hauptsächlich auf den Zeitpunkt und das, was in den Umsatzpool einbezogen wird, zurückzuführen, gefolgt davon, wie ASPs regionsübergreifend aktuell gehalten werden. Durch die Verknüpfung des Modells mit verfahrensbezogener Nachfrage und die routinemäßige Neuvalidierung der Nettopreisannahmen bleibt die endgültige Schätzung nachvollziehbar auf Eingaben zurückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Knochenwachstumsstimulatoren?

Der Markt wird im Jahr 2026 auf USD 1,44 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 5,19 % USD 1,86 Milliarden erreichen.

Welche Produktkategorie dominiert den Umsatz?

Externe und implantierte Stimulationsgeräte erfassten im Jahr 2025 67,05 % des globalen Umsatzes.

Welches Anwendungssegment wächst am schnellsten?

Orale und maxillofaziale Eingriffe führen das Wachstum mit einem CAGR von 6,05 % bis 2031 an, bedingt durch steigende Zahnimplantatvolumina und fortschrittliche Knochentransplantationstechniken.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Der rasche Ausbau der Gesundheitsinfrastruktur, regulatorische Reformen zur Beschleunigung von Gerätezulassungen und große alternde Bevölkerungen treiben den regionalen CAGR bis 2031 auf 6,18 %.

Wie beeinflussen Kostenträger die Einführung in Nordamerika?

Das nationale Vorabgenehmigungsprogramm von Medicare standardisiert die Evidenzanforderungen und gewährleistet die Kontinuität der Abdeckung, verlangt jedoch eine rigorose Dokumentation von den Leistungserbringern.

Welche technologischen Trends könnten den Wettbewerb neu gestalten?

Intelligente Implantate mit selbstversorgter Telemetrie, KI-gesteuerte Therapiepersonalisierung und Wearables für die Heimversorgung konvergieren, um Lösungen der nächsten Generation zu schaffen.

Seite zuletzt aktualisiert am: