Mobiltelefon-Halbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

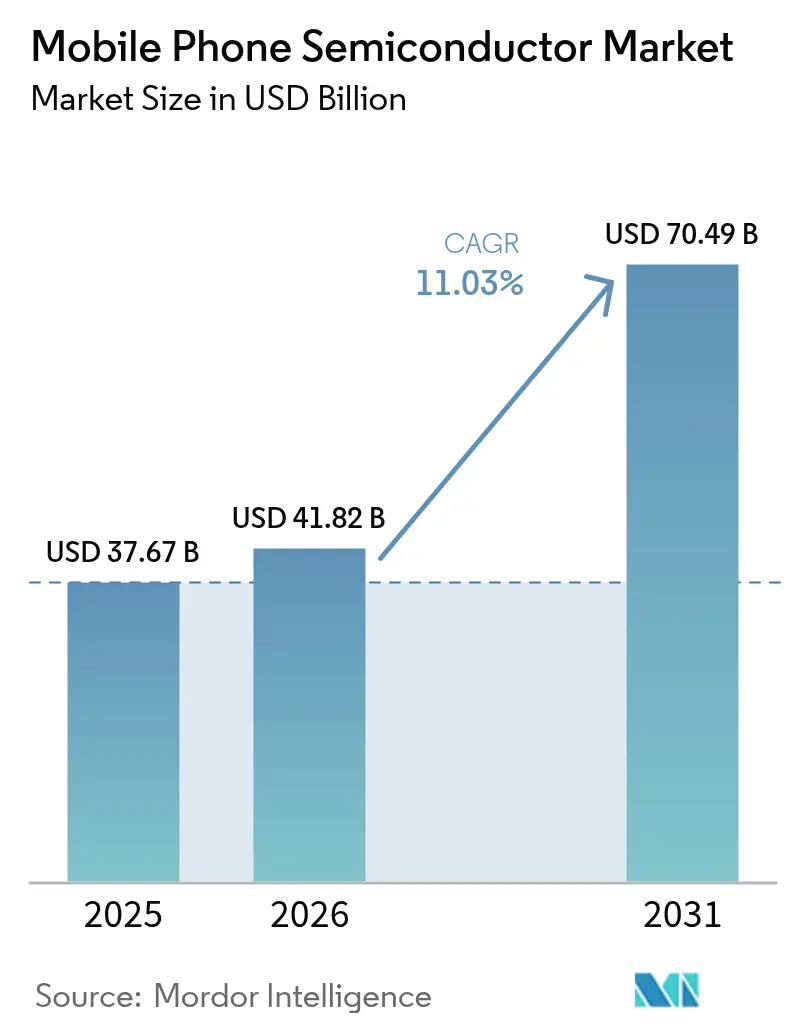

| Marktgröße (2026) | 41.82 Milliarden US-Dollar |

| Marktgröße (2031) | 70.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mobiltelefon-Halbleitermarkt Analyse von Mordor Intelligence

Die Größe des Mobiltelefon-Halbleitermarktes wird im Jahr 2026 auf USD 41,82 Milliarden geschätzt und wächst gegenüber dem Wert von USD 37,67 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 70,49 Milliarden zeigen, mit einer Wachstumsrate von 11,03 % CAGR über den Zeitraum 2026–2031. Die rasche Einführung KI-nativer System-on-Chip-Designs (SoC), die engere Integration von 5G-Funkeinheiten und die steigende Nachfrage nach spezialisierten Sub-3-nm-Siliziumlösungen bilden das Rückgrat dieser Expansion. Fortschritte in der Fertigungstechnologie bei 2 nm haben es Smartphone-Marken ermöglicht, neuronale Verarbeitungseinheiten einzubetten, die 45 TOPS lokaler Inferenz liefern, ohne die Akkulaufzeit zu beeinträchtigen. Die Speicherdichte setzt ihren Aufwärtstrend fort, da der Arbeitsspeicher von Mobiltelefonen von 8 GB auf 12 GB ansteigt, während UFS 4.0-Speicher die Einschränkungen beim Laden von KI-Modellen verringert.[1]Samsung, "Unternehmenswebseite," samsung.com Das Bestreben, Satellitenkonnektivität und Wi-Fi 7 zu standardisieren, erweitert den Siliziumgehalt pro Gerät weiter und fördert die Einführung von Mehrchip-Paketen in modernen Packaging-Linien in der Asien-Pazifik-Region.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2025 32,80 % des Mobiltelefon-Halbleitermarktanteils auf Mobilprozessoren, während Sensoren bis 2031 voraussichtlich mit einer CAGR von 12,60 % wachsen werden.

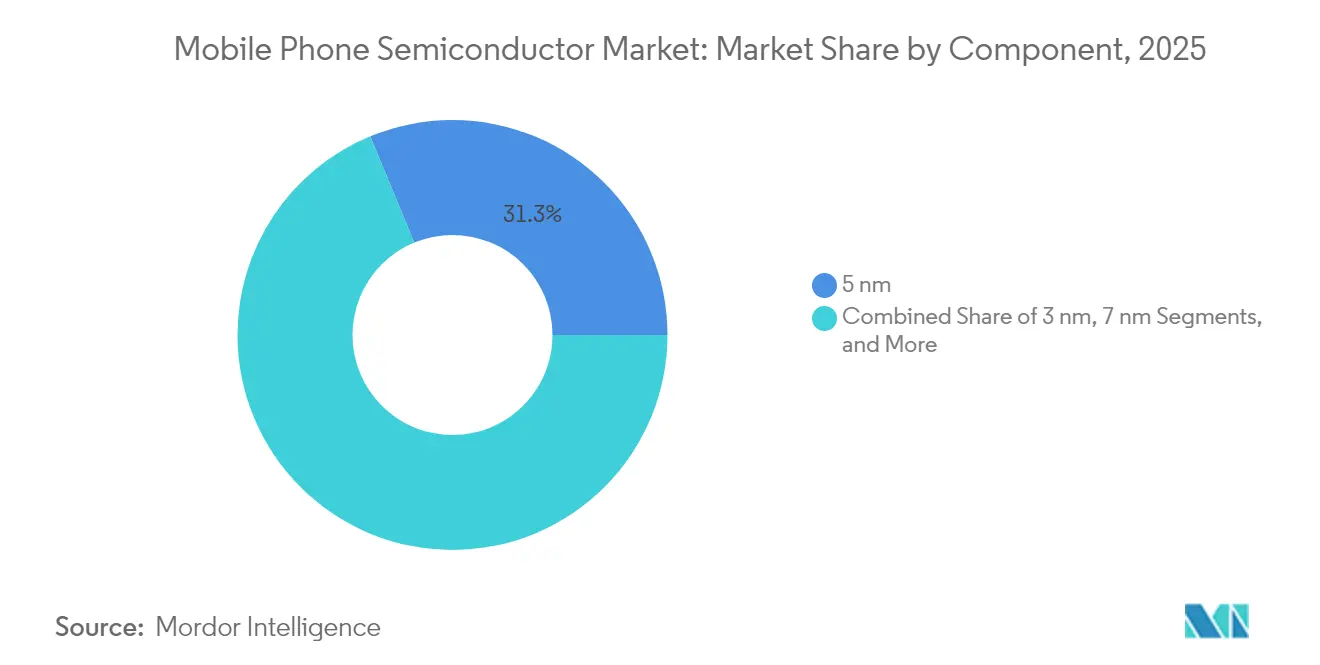

- Nach Technologieknoten entfielen im Jahr 2025 31,25 % der Mobiltelefon-Halbleitermarktgröße auf 5-nm-Geräte; Sub-3-nm-Knoten werden bis 2031 voraussichtlich eine CAGR von 12,45 % erreichen.

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 53,90 % des Mobiltelefon-Halbleitermarktes und wird bis 2031 voraussichtlich eine CAGR von 12,05 % verzeichnen.

- TSMCs Investitionsplan in Höhe von USD 42 Milliarden, der acht neue Fertigungsanlagen umfasst, unterstreicht die Investitionsintensität, die den Mobiltelefon-Halbleitermarkt antreibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mobiltelefon-Halbleitermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-Smartphones | +2.8% | Global, mit APAC als führende Region bei der Einführung | Mittelfristig (2–4 Jahre) |

| Steigende Einführung von geräteseitiger KI/ML | +3.2% | Nordamerika und EU als frühe Anwender, APAC mit Volumenwachstum | Langfristig (≥ 4 Jahre) |

| Wachsender Speicherinhalt pro Mobiltelefon | +1.9% | Global, getrieben durch die Expansion im Flaggschiff-Segment | Mittelfristig (2–4 Jahre) |

| Hochfrequenz-OLED-Displays | +1.4% | APAC-Fertigung, globaler Verbrauch | Kurzfristig (≤ 2 Jahre) |

| Ermöglichung von Satellitenkonnektivität | +0.9% | Regulatorische Genehmigung in Nordamerika und EU, globaler Rollout | Langfristig (≥ 4 Jahre) |

| Einführung von Fan-out-Wafer-Level-SiP | +0.8% | APAC-Fertigungszentren, globale Implementierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-Smartphones

Steigende Versandmengen von 5G-Mobiltelefonen treiben den Mobiltelefon-Halbleitermarkt weiterhin auf einen starken Wachstumskurs. Qualcomms X85-Modem liefert einen Spitzendurchsatz von 10 Gbps und integriert KI-gestützte Signalverarbeitung, wodurch der Dollarinhalt des HF-Frontend-Moduls pro Einheit um fast 20 % steigt.[2]Qorvo, "Unternehmenswebseite," qorvo.com Der Übergang von 4G zu 5G erfordert Mehrband-Leistungsverstärker, Sub-6-GHz- und Millimeterwellen-Antennen sowie ein engeres Wärmemanagement, wodurch sich jeweils die Chipfläche vergrößert. Samsungs Exynos Modem 5400 führte 2024 eine Satelliten-Fallback-Funktion ein, die eine kontinuierliche Konnektivität in abgelegenen Gebieten gewährleistet. Diese Anforderungen erhöhen die Wafer-Starts bei 7 nm für Modems und bei reifen 28 nm für Begleit-HF-Transceiver, was verdeutlicht, wie eine einzelne Mobiltelefon-SKU oft Wafer aus vier verschiedenen Prozessknoten bezieht. Folglich bleibt die Fab-Auslastung bei APAC-Auftragsgießereien hoch, was den Versorgungsdruck aufrechthält, der dem Mobiltelefon-Halbleitermarkt zugute kommt.

Steigende Einführung von geräteseitiger KI/ML

KI-Inferenz wird auf das Gerät verlagert, um Latenz zu reduzieren und die Privatsphäre zu wahren, wodurch die Rechenleistungsziele für Anwendungsprozessoren steigen. MediaTeks MT6825 demonstrierte eine Energieeinsparung von 40 % im Vergleich zur cloudbasierten Inferenz und hob damit die Kostenvorteile der lokalen Verarbeitung hervor. Neuronale Engines müssen auf einem einzigen Substrat neben CPUs, GPUs, Bildsignalprozessoren und 5G-Basisbändern koexistieren, was Chiplet-basierte SoC-Designs vorantreibt. Apples neuester A-Serie-Prozessor integriert KI-Beschleuniger, die große Sprachmodelle lokal ausführen, was Android-Anbieter dazu veranlasst, auf dedizierte Tensor-Einheiten umzuschwenken, die 45 TOPS liefern. Diese Funktionalität nutzt mehr SRAM und Hochgeschwindigkeits-Chip-Zwischenverbindungen, was die Nachfrage nach fortschrittlichem Packaging antreibt, das Logik und Speicher in räumlicher Nähe hält. Das Ergebnis ist ein größerer Siliziumfußabdruck pro Mobiltelefon, der eine zweistellige Umsatzexpansion für den Mobiltelefon-Halbleitermarkt unterstützt.

Wachsender Speicherinhalt pro Mobiltelefon

Mobiltelefone fungieren heute als KI-Workstations und benötigen ausreichend Speicher, um große Datensätze bereitzustellen. Samsungs LPDDR5 mit 12,7 GT/s erfüllt die Anforderungen der Flaggschiff-Modelle im Jahr 2024, aber der Fahrplan zu LPDDR6 mit 17 GT/s im Jahr 2026 positioniert Speicherhersteller für einen Preisanstieg. UFS 4.0 ist in die Massenproduktion eingetreten, wobei die UFS-5.0-Entwicklung sequenzielle Lesegeschwindigkeiten von über 4,2 GB/s erreicht. Da der mittlere DRAM-Stapel von 8 GB auf 12 GB ansteigt, erweitert sich der Dollarwert jeder Stückliste des Mobiltelefon-Halbleitermarktes. Die steigende Bandbreite stellt Herausforderungen auf Platinenebene im Zusammenhang mit der Stabilität der Versorgungsspannung und der Wärmeableitung dar, was eine erhöhte Nachfrage nach Energieverwaltungs-ICs und thermischen Schnittstellenmaterialien antreibt. Auftragsgießereien profitieren, da LPDDR6 auf Prozessverkleinerungen unterhalb von 10 nm angewiesen ist, wodurch inkrementelle Kapazitäten in Premium-Geometrien gebunden werden, wo die Margen am stärksten bleiben.

Hochfrequenz-OLED-Displays

Aktuelle Mainstream-Mobiltelefone verfügen über 120-Hz-Panels; Gaming-Modelle nähern sich 144 Hz. Variable Aktualisierungslogik erfordert agile Timing-Controller, die bei 28 nm gefertigt werden, während Samsung Displays 22-nm-Treiber-IC den Stromverbrauch um 40 % senkt. MagnaChips adaptiver Treiber verlängerte die alltägliche Akkulaufzeit um 25 %. Da sich faltbare Formfaktoren verbreiten, erfordert jedes scharnierartige Segment eigene Controller und Touch-Sensing-ASICs, wodurch sich der Treiber-Siliziuminhalt effektiv verdoppelt. Diese Trends erweitern den gesamten adressierbaren Markt für spezialisierte Analog- und Mixed-Signal-IC-Lieferanten, intensivieren den Wettbewerb und verbreitern gleichzeitig die Umsatzpools im gesamten Mobiltelefon-Halbleitermarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der Lieferkette und Preisdruck | -1.8% | Global, mit Konzentration auf APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportbeschränkungen | -2.1% | US-chinesischer Handelskorridor, globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Thermische Herausforderungen und Ausbeute-Herausforderungen bei Sub-5-nm | -1.2% | Hochmoderne Auftragsgießereien in Taiwan, Korea, USA | Mittelfristig (2–4 Jahre) |

| OEM-Konsolidierung, die den TAM für Tier-2-Anbieter verringert | -0.7% | Global, konzentriert im Android-Ökosystem | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der Lieferkette und Preisdruck

Speicher- und Analogzyklen bringen Volatilität in den Mobiltelefon-Halbleitermarkt. Microns Umsatz im Q1 2025 sank um 15 %, da die DRAM-Preise nachgaben, was zeigt, wie ein einzelnes Quartal die Margen in der gesamten Wertschöpfungskette erodieren kann.[3]Micron Technology, "Unternehmenswebseite," micron.com Saisonale Mobiltelefon-Hochläufe verstärken Boom-Bust-Schwankungen und setzen Tier-2-Lieferanten Bestandsschocks aus. Kapazitätsaufbauten, die häufig während der Spitzennachfrage finanziert werden, überschwemmen den Markt genau dann, wenn sich die Nachfrage normalisiert. Der daraus resultierende Angebotsüberschuss komprimiert die durchschnittlichen Verkaufspreise, löst aber gleichzeitig eine Konsolidierung aus, die den Markt im Laufe der Zeit zu höheren Konzentrationsquoten drängt.

Geopolitische Exportbeschränkungen

Die Verschärfung durch das US-amerikanische Büro für Industrie und Sicherheit im Januar 2025 schreibt Lizenzen für fortschrittliche KI-Chips vor, was globale Liefernetzwerke fragmentiert. Chinesische OEMs beziehen nun aus zwei Quellen: zwischen inländischen 14-nm-Fabriken und überseeischen 5-nm-Auftragsgießereien, was Kosten und Komplexität erhöht. Ausrüstungsembargos verlangsamen den Ausbeute-Hochlauf für Sub-10-nm-Linien in China und vergrößern die Leistungslücken bei Premium-Segmenten. Westliche Marken müssen inzwischen separate Hardware-Builds für sanktionierte Geographien validieren, wodurch begrenzte Engineering-Ressourcen umgeleitet werden. Diese Reibungen dämpfen die ansonsten robuste Entwicklung des Mobiltelefon-Halbleitermarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Prozessoren treiben Integrationstrends voran

Mobilprozessoren behielten im Jahr 2025 einen Marktanteil von 32,80 % am Mobiltelefon-Halbleitermarkt, was ihren Status als architektonische Knotenpunkte unterstreicht, die KI-Inferenz, 5G-Konnektivität, Imaging-Pipelines und Sensorfusion innerhalb eines zunehmend kompakten Platinen-Footprints koordinieren. Die dem Mobiltelefon-Halbleitermarkt zugeordnete Marktgröße für diese Komponentenklasse wird bis 2031 mit einer CAGR von 10,88 % wachsen, da Chiplets und fortschrittliches Packaging eine weitere Welle der Integrationsdichte vorantreiben. Sensoren, die am schnellsten wachsende Komponentengruppe mit einer CAGR von 12,60 %, erfüllen die steigende Nachfrage nach multimodaler biometrischer Authentifizierung, Luftqualitätsverfolgung und kontextueller Wahrnehmung, die KI-Assistenten benötigen.

Speicher-ICs verankern KI-native Arbeitslasten durch DRAM mit höherer Bandbreite, während sich Logik-ICs zu domänenspezifischen Beschleunigern entwickeln, die enge KI-Kernel auslagern. Analog-ICs sind weiterhin wichtig für die Signalaufbereitung, auch wenn die digitale Übernahme sich beschleunigt. Die Komplexität von Energieverwaltungs-ICs nimmt mit mehrstandard-Schnellladung und dynamischer Spannungsskalierung zu, die auf KI-Engines zugeschnitten ist. HF- und Konnektivitäts-ICs integrieren nun Wi-Fi 7, Bluetooth 5.4 und bald Satelliten-Transceiver, wodurch die Stückliste pro Mobiltelefon anschwillt. Anzeigetreiber-ICs integrieren variable Aktualisierungsintelligenz, und Audio-ICs verfügen über räumliche Wiedergabe und On-Chip-Geräuschunterdrückungs-DSPs, die mit Trends in Videospielen und immersiven Medien übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieknoten: Das Aufkommen von Sub-3-nm-Knoten verändert die Wirtschaftlichkeit

Die 5-nm-Klasse machte 2025 31,25 % der Mobiltelefon-Halbleitermarktgröße aus und stellt eine Balance zwischen Leistung und Kosten für Flaggschiff-Volumina dar. Sub-3-nm-Wafer expandieren jedoch mit einer CAGR von 12,45 %, da TSMCs N2-Knoten für Apples SoCs der nächsten Generation in die Massenproduktion eintritt. Der Mobiltelefon-Halbleitermarkt weist nun eine Hantelkostenkurve auf: Hochmoderne 2-nm-Logik erzielt Premium-Margen, während ausgereifte 28-nm-Linien Energieverwaltungs- und HF-Chips in großem Maßstab produzieren.

7 nm bleibt das Arbeitstier für mittlere bis gehobene Geräte, während 16-nm- und 28-nm-Prozesse Konnektivitäts- und Analogfunktionen verankern, bei denen Leckage gegenüber reiner Geschwindigkeit Vorrang hat. Knoten oberhalb von 28 nm bleiben für resilienz-kritische HF-Frontend-Schnittstellen bestehen. Samsungs Gate-all-around-Transistoren bei 3 nm versprechen eine Leistungsreduzierung um 35 %, kämpfen aber noch immer mit Ausbeute-Problemen. Intels Auftragsgießerei-Dienste locken US-amerikanische Marken an, die geografische Diversifizierung anstreben, obwohl der Waferpreis die asiatische Vorherrschaft herausfordert. Der wirtschaftliche Hintergrund veranschaulicht, warum der Mobiltelefon-Halbleitermarkt eher eine Geschichte zweier Kostenstrukturen als einer monolithischen Kurve ist.

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 53,90 % des Mobiltelefon-Halbleitermarktes, angetrieben durch ihre tief verwurzelten Fertigungscluster, staatliche Anreize und die Nähe zu Mobiltelefon-Montagestandorten. China erhöhte 2024 seine installierte Wafer-Kapazität um 13 % auf 8,6 Millionen Wafer pro Monat, hauptsächlich bei 28-nm-Knoten, die Energieverwaltungs- und Konnektivitätsgeräte beliefern. Taiwan dominiert die Hochleistungslogik über TSMC, während Korea den Speicher über Samsung und SK Hynix anführt. Indiens Aufstieg als großer Montagestandort schafft eine angrenzende Nachfrage nach lokalen Test- und Packaging-Leistungen und stempelt die Region mit einer prognostizierten CAGR von 12,05 %, die den globalen Basiswert übertrifft.

Nordamerikas Mobiltelefon-Halbleiter-Fußabdruck hängt von der Führungsposition bei Design-IP und neuen Fab-Investitionen ab, die durch den CHIPS-Gesetz katalysiert werden. TSMCs Arizona-Anlage begann Anfang 2025 mit der 4-nm-Produktion und bietet Kapazitäten für Premium-US-amerikanische Mobiltelefon-Marken. Intels USD 20 Milliarden Ohio-Expansion sieht für Mobiltelefone optimierte Kapazitäten vor, obwohl die Kostenbelastungen im Vergleich zu asiatischen Mitbewerbern relativ höher bleiben. Die Region profitiert von einer stärkeren IP-Kontrolle und kürzeren Forschungs- und Entwicklungsschleifen zwischen Design-Zentren und modernen Fertigungslinien.

Europa priorisiert strategische Autonomie und ökologische Nachhaltigkeit. Das EU-Chips-Gesetz zielt auf einen globalen Marktanteil von 20 % bis 2030 ab und weist mehr Mittel für Automobil- und Industrie-Chips als für Mobiltelefone zu. Fusionsgespräche zwischen GlobalFoundries und UMC zielen darauf ab, 10 % der weltweiten Auftragsfertigungskapazität zu konsolidieren und einer Marke geopolitisches Gleichgewicht zu verschaffen. Der Nahe Osten und Afrika bieten Perspektiven für die Backend-Montage, da Mobiltelefon-Anbieter diversifizieren. Südamerika bleibt ein bescheidener Teilnehmer, auf die Endmontage beschränkt, doch verbesserte Handelsabkommen könnten letztendlich Test- und Packaging-Betriebe anziehen.

Wettbewerbslandschaft

Der Wettbewerb im Mobiltelefon-Halbleitermarkt konzentriert sich auf Integrationstiefe, Energieeffizienz und KI-Funktionsdichte statt auf reine Taktgeschwindigkeit. Qualcomm bleibt die Referenz für Premium-Android-Prozessoren, steht aber vor starkem Preis-Leistungs-Wettbewerb durch MediaTeks Dimensity-Linie. Apples vertikaler Technologie-Stack schützt seinen Flaggschiff-Marktanteil und sichert exklusiven Zugang zu TSMCs führenden Knoten. Samsung balanciert eine Doppelrolle: interne Chipsatz-Versorgung und Händlerverkäufe, was strategische Spannungen erzeugt, wenn Kunden mit seiner Mobiltelefonabteilung überlappen.

Der plattformbasierte Verkauf gewinnt an Bedeutung. Anbieter bündeln zunehmend Prozessoren, HF-Module, Energieverwaltung und Referenz-Software, um OEM-Designzyklen zu verkürzen. Der HF-Wettbewerb verschärft sich, da Satellitenkonnektivität zur Norm wird, was Nischenspielern, die auf L-Band- und S-Band-Frontends spezialisiert sind, Chancen eröffnet. Packaging-Fortschritte – Fan-out-Wafer-Level, 2,5D-Interposer und Chip-on-Wafer-on-Substrate – schaffen neue Wettbewerbsfelder, auf denen ASE, Amkor und Intel um Design-Wins konkurrieren.

Die Wahl der Auftragsgießerei ist zu einem strategischen Hebel geworden. TSMCs Erstmover-Vorteil bei 2 nm verschafft frühen Anwendern ein sechsmonatiges Leistungsfenster, aber Samsungs Gate-all-around-Fahrplan und Intels US-amerikanische Kapazität drohen diesen Vorsprung bis 2027 zu verringern. Patent-Kreuzlizenzierung mit ARM bleibt grundlegend, da jedes Flaggschiff-SoC in irgendeiner Form auf ARM-CPU-Kerne zurückgreift.[4]ARM Holdings, "Unternehmensnachrichten," arm.com Konsolidierungsdruck droht, da ein einzelner Prozessknoten nun mehr als USD 1 Milliarde an Forschungs- und Entwicklungsausgaben erfordert, was kapitalstarken Platzhirschen begünstigt.

Führende Unternehmen im Mobiltelefon-Halbleitermarkt

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Apple Inc.

-

HiSilicon Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: TSMC skizzierte ein Investitionsbudget von USD 42 Milliarden für acht neue Fertigungsanlagen und einen modernen Packaging-Standort, um die KI- und Smartphone-Silizium-Nachfrage zu befriedigen.

- Juli 2025: Synopsys schloss die Übernahme von ANSYS im Wert von USD 35 Milliarden ab und fusionierte EDA mit Multiphysik-Simulation zur Optimierung des Sub-3-nm-Chip-Designs.

- Juli 2025: Qualcomm meldete einen Umsatz von USD 9,4 Milliarden im Q3 2025 und verwies auf ein Wachstum von 15 % im Jahresvergleich bei mobilen SoCs.

- Juni 2025: Cirrus Logic stellte einen 22-nm-Smart-Codec vor, der den Audio-Stromverbrauch um 30 % senkt.

- Mai 2025: Samsung Electronics verzeichnete im Q1 2025 einen rekordhohen Halbleiterumsatz von KRW 28,6 Billionen (USD 21,4 Milliarden) auf Basis robuster Hochbandbreiten-Speicher- und mobiler SoC-Verkäufe.

- Mai 2025: SK Hynix reservierte USD 3,9 Milliarden für fortschrittliche Speicher-Packaging-Linien.

- April 2025: NXP startete Wi-Fi-6E-Frontend-ICs, die für das 6-GHz-Spektrum optimiert sind.

- März 2025: Texas Instruments meldete einen Umsatz von USD 3,8 Milliarden im Q1 2025, da der Analoginhalt pro Mobiltelefon stieg.

- Februar 2025: OmniVision stellte einen 200-MP-Bildsensor mit eingebetteter KI vor.

- Januar 2025: Skyworks Solutions buchte einen Umsatz von USD 1,1 Milliarden im Q1 2025 auf Basis der 5G-HF-Nachfrage.

Globaler Mobiltelefon-Halbleitermarkt Berichtsumfang

Der Mobiltelefon-Halbleitermarkt-Bericht segmentiert den Markt nach verschiedenen Komponenten, darunter Mobilprozessoren, Speicher-ICs, Logik-ICs, Analog-ICs, Energieverwaltungs-ICs, HF-ICs, Konnektivitäts-ICs, Anzeigetreiber-ICs, Audio-ICs und eine Reihe von Sensoren (wie Bewegungs-, Umwelt-, Positions-, Bild- und biometrische Sensoren). Darüber hinaus kategorisiert der Markt Technologieknoten in < 3 nm, 3 nm, 5 nm, 7 nm, 16 nm, 28 nm und > 28 nm. Geografisch umfasst der Bericht Nordamerika (mit den Vereinigten Staaten, Kanada und Mexiko), Südamerika (einschließlich Brasilien, Argentinien und dem Rest Südamerikas), Europa (mit Schwerpunkt auf Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und dem Rest Europas), die Asien-Pazifik-Region (mit Schwerpunkt auf China, Japan, Südkorea, Indien, Singapur, Australien und dem Rest der Asien-Pazifik-Region) sowie den Nahen Osten und Afrika (mit Saudi-Arabien, den Vereinigten Arabischen Emiraten, der Türkei, dem Rest des Nahen Ostens, Südafrika, Nigeria, Ägypten und dem Rest Afrikas). Alle Marktprognosen werden in Wertangaben (USD) dargestellt.

| Mobilprozessoren |

| Speicher-ICs |

| Logik-ICs |

| Analog-ICs |

| Energieverwaltungs-ICs |

| HF-ICs und Konnektivitäts-ICs |

| Anzeigetreiber-ICs |

| Audio-ICs |

| Sensoren (Bewegungssensoren, Umweltsensoren, Positionssensoren, Bildsensoren, biometrische Sensoren usw.) |

| < 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm |

| > 28 nm |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Rest der Asien-Pazifik-Region | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Nach Komponente | Mobilprozessoren | ||

| Speicher-ICs | |||

| Logik-ICs | |||

| Analog-ICs | |||

| Energieverwaltungs-ICs | |||

| HF-ICs und Konnektivitäts-ICs | |||

| Anzeigetreiber-ICs | |||

| Audio-ICs | |||

| Sensoren (Bewegungssensoren, Umweltsensoren, Positionssensoren, Bildsensoren, biometrische Sensoren usw.) | |||

| Nach Technologieknoten | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Rest der Asien-Pazifik-Region | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der erwartete Wert des Smartphone-Halbleitermarktes im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 USD 70,49 Milliarden erreichen wird, mit einer Wachstumsrate von 11,03 % CAGR.

Welche Komponente trägt derzeit am meisten zum Umsatz bei?

Mobilprozessoren hielten im Jahr 2025 einen Marktanteil von 32,80 %, den höchsten unter allen Komponentengruppen.

Warum sind Sub-3-nm-Knoten für zukünftige Smartphone-Chips wichtig?

Sie ermöglichen eine höhere KI-TOPS-Leistung und einen geringeren Stromverbrauch und unterstützen fortschrittliche Anwendungsfälle wie lokale große Sprachmodelle.

Wie dominiert die Asien-Pazifik-Region die Fertigung?

Die Region kombiniert großflächige Wafer-Fabriken, etablierte Packaging-Häuser und die Nähe zu Mobiltelefon-Montagelinien und sicherte sich 2025 einen Marktanteil von 53,90 %.

Welche Auswirkungen haben Exportkontrollen auf chinesische Smartphone-OEMs?

Sie schränken den Zugang zu hochmodernen Speicher- und KI-Chips ein und zwingen zur Abhängigkeit von inländisch produzierten Komponenten, die ein bis zwei Generationen zurückliegen.

Welche neue Konnektivitätsfunktion treibt die HF-IC-Nachfrage an?

Die Integration von Satellitenkonnektivität in Mainstream-Mobiltelefone schafft zusätzliche Nachfrage nach Mehrband-HF-Frontend-Modulen.

Seite zuletzt aktualisiert am: