Marktgröße und Marktanteil für umweltfreundliche Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 367.62 Milliarden US-Dollar |

| Marktgröße (2031) | 456.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

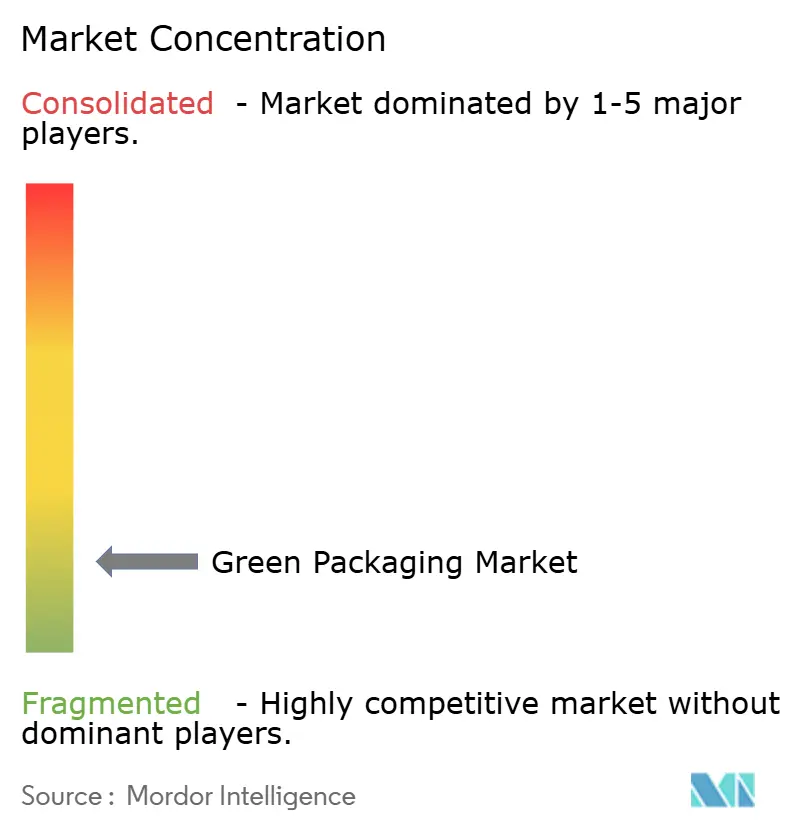

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für umweltfreundliche Verpackungen von Mordor Intelligence

Die Marktgröße für umweltfreundliche Verpackungen wird im Jahr 2026 auf USD 367,62 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 352,03 Milliarden, mit Prognosen für 2031 von USD 456,55 Milliarden, was einem Wachstum von 4,43 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses stetige Wachstum resultiert aus dem Zusammenwirken mehrerer Kräfte: verbindliche Vorschriften wie die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union, unternehmerische Netto-Null-Verpackungsziele sowie Kosteneinsparungen durch recycelte Rohstoffe. Europa führt in Bezug auf die Strenge der Regulierung und schreibt bis 2030 vollständige Recyclingfähigkeit, obligatorische digitale Rückverfolgbarkeit und schrittweise Quoten für Recyclinganteile vor. Asien-Pazifik verzeichnet die schnellste inkrementelle Nachfrage, da Indien, Südkorea und Japan wachsenden Konsum mit zunehmenden Verboten von Einwegkunststoffen verbinden. Auf Unternehmensebene signalisieren Megafusionen wie Smurfit Kappa–WestRock und Novolex–Pactiv Evergreen, dass globale Größe nun die Grundlage für Compliance, Forschung und Entwicklung sowie Mehrkomponentenfähigkeiten bildet. Technologische Durchbrüche – insbesondere digitale Wasserzeichen und fortschrittliche Polymerchemie – beseitigen frühere Qualitäts- und Geschwindigkeitsbeschränkungen beim Recycling in geschlossenen Kreisläufen.

Wichtigste Erkenntnisse des Berichts

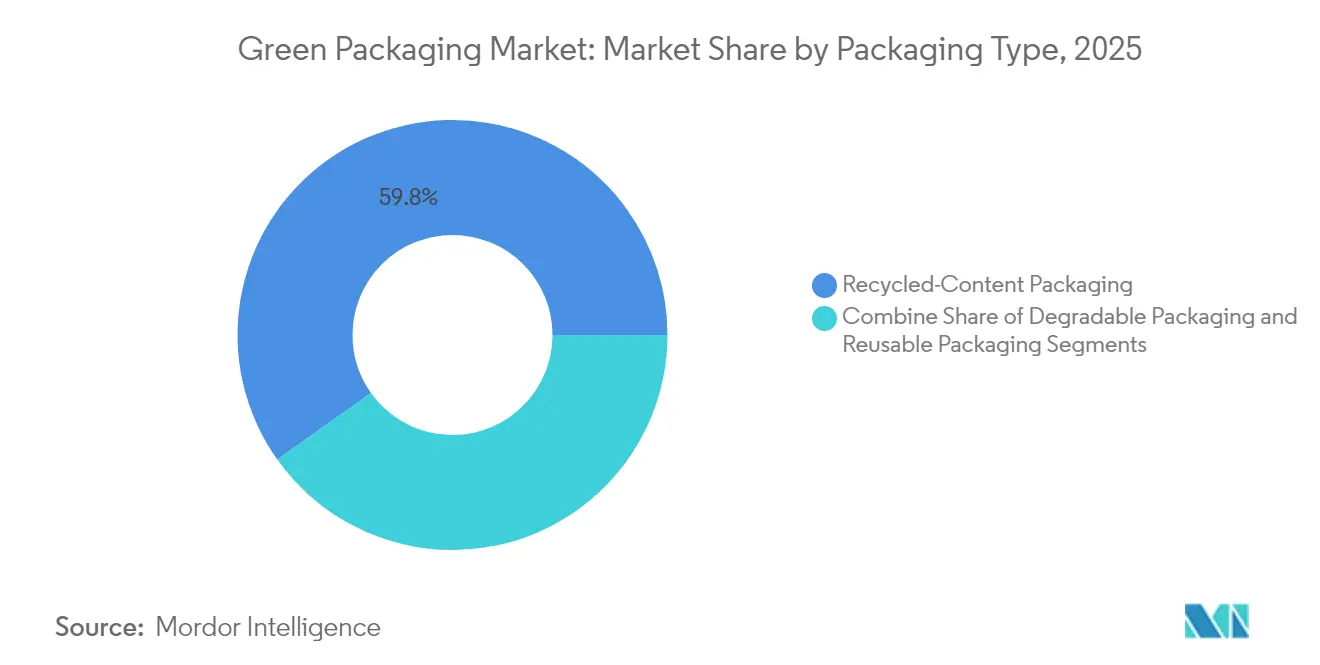

- Nach Verpackungstyp kontrollierten Formate mit Recyclinganteil im Jahr 2025 59,84 % des Marktanteils für umweltfreundliche Verpackungen; für abbaubare Verpackungen wird bis 2031 eine Beschleunigung auf eine CAGR von 7,58 % prognostiziert.

- Nach Material behielten starre und flexible recycelbare Kunststoffe im Jahr 2025 einen Anteil von 67,71 %, während Biopolymere mit einer CAGR von 8,06 % expandieren.

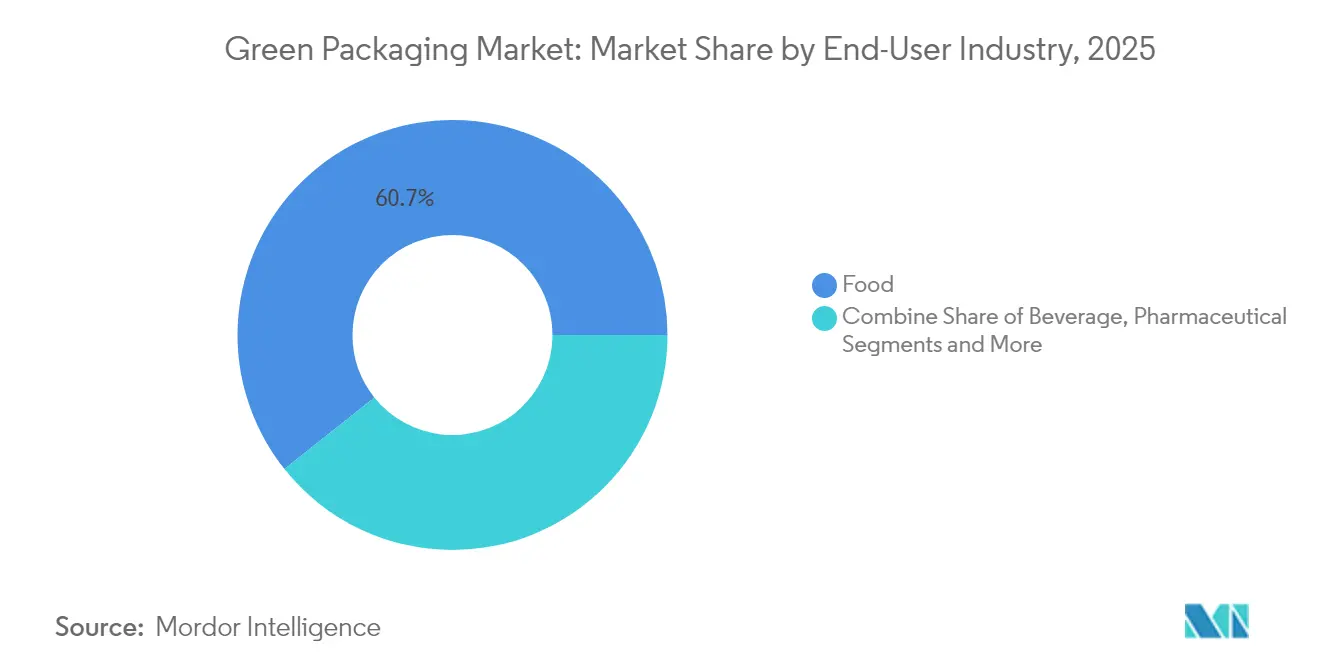

- Nach Endverbraucherbranche hielt der Lebensmittelsektor im Jahr 2025 60,72 % des Umsatzes und wächst bis 2031 mit einer CAGR von 6,45 %, unterstützt durch Markenverpflichtungen von Nestlé und PepsiCo.

- Nach Verpackungsfunktion behielten Primäranwendungen im Jahr 2025 einen Anteil von 69,76 %, während Sekundäranwendungen auf der Grundlage der Optimierung der E-Commerce-Logistik mit einer CAGR von 6,05 % expandieren.

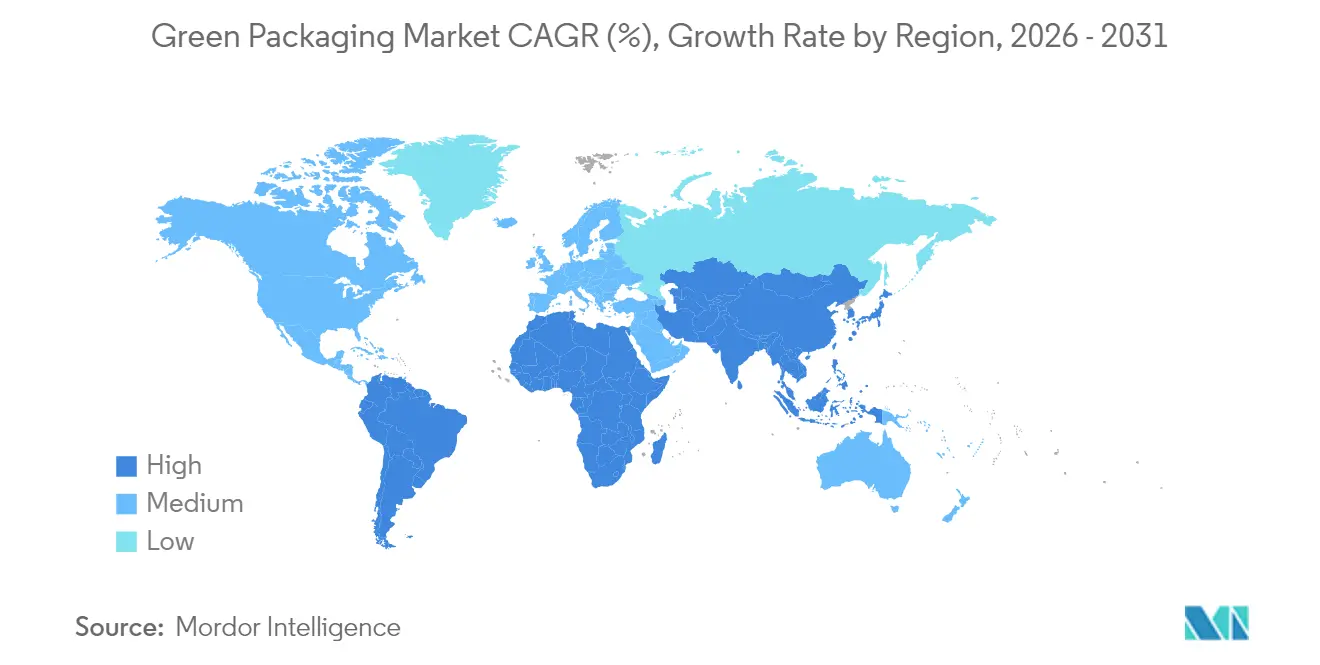

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 36,21 % am Markt für umweltfreundliche Verpackungen, während Asien-Pazifik bis 2031 die schnellste CAGR von 7,95 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für umweltfreundliche Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote von Einwegkunststoffen | +1.2% | Global, mit EU und Indien als führende Länder bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG- und Netto-Null-Verpackungsverpflichtungen | +0.9% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen durch Leichtbau und Recycling | +0.8% | Global, mit den größten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitale Wasserzeichen zur Ermöglichung von Hochgeschwindigkeitssortierung | +0.6% | Zunächst Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Kreislauf-Nachfülllogistik | +0.5% | Europa und Nordamerika, Pilotprogramme in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote von Einwegkunststoffen

Beschleunigte politische Maßnahmen in der Europäischen Union, Indien und Chile schränken herkömmliche Polymere stark ein und stimulieren sofortige Umstellungen auf kompostierbare Folien und PET mit hohem Recyclinganteil. Russlands Verbot vom September 2025 für bestimmte PET-Artikel und das pauschale EU-Verbot von Bisphenol A in Lebensmittelkontaktverpackungen beseitigen ganze Materialkategorien und zwingen Verarbeiter dazu, die Kommerzialisierung von Biopolymeren zu beschleunigen. Indische Vorschriften führen 2025 einen Anteil von 30 % an Post-Consumer-Recyclingmaterial für Getränkeflaschen ein, während Chile die Anforderung bis 2060 auf 70 % erhöht, was Innovationszyklen verkürzt und Investitionsausgaben in Richtung Algen- und PHA-Mischungen lenkt. South Koreas Marine Innovation veranschaulicht, wie diese Vorschriften Start-ups fördern, die Patente für Substrate aus Meeresbiomasse halten, und damit marktreife Lebensfähigkeit beweisen. Kaliforniens Regime der erweiterten Herstellerverantwortung schichtet Wiederverwendungsauflagen auf, wodurch Materialsubstitution zu einer wettbewerblichen Notwendigkeit statt einer Branding-Übung wird. [1]Wkai Global Redaktionsteam, "Globale Vorschriften für Kunststoffverpackungen werden verschärft," Wkai Global, wkaiglobal.com

Unternehmerische ESG- und Netto-Null-Verpackungsverpflichtungen

Markeninhaber übersetzen Nachhaltigkeitsrhetorik nun in Bestellungen, die regulatorische Mindestanforderungen übertreffen. Ball Corporation strebt bis 2030 einen Recyclinganteil von 85 % an und zielt auf eine globale Aluminiumrecyclingquote von 90 %, was die Nachfrage nach Sekundärschmelzerleistung effektiv garantiert. Unilevers Verpflichtung vom Mai 2024, bis 2025 100 % recycelbare, wiederverwendbare oder kompostierbare Formate zu erreichen, kombiniert Designänderungen mit absoluten Materialreduzierungszielen und verstärkt den Druck auf Lieferanten. L'Oréals Fonds in Höhe von EUR 72 Millionen unterstützt Recycling-Start-ups, obwohl das Unternehmen bisher nur 49 % Recyclingfähigkeit erreicht hat, was darauf hindeutet, dass Kapital in Richtung skalierbarer Lösungen statt inkrementeller Anpassungen migriert. Seven & i Holdings' GREEN CHALLENGE 2050 legt 50 % nachhaltige Inputs bis 2030 fest und verankert länderübergreifende Abnahmevereinbarungen, die dedizierte Produktionslinien für PHA oder Bio-PE rechtfertigen. Sobald diese multinationalen Unternehmen Basisspezifikationen festlegen, müssen Tier-2-Lieferanten diese einhalten, um auf genehmigten Lieferantenlisten zu bleiben.

Kosteneinsparungen durch Leichtbau und Recycling

Finanzielle Logik verbindet sich mit ökologischer Logik, da Verarbeiter Harzvolumina reduzieren und recycelte Fasern einsetzen. Seven-Eleven Japans 30%ige Kunststoffreduktion bei Cup-Deli-Schalen senkt die Harzausgaben und erfüllt gleichzeitig Kunststoffsteuern. Green Bay Packagings Kapazitätsaufbau in Höhe von USD 1 Milliarde in Arkansas basiert auf Kostenvorteilen von recyceltem Kraft-Liner gegenüber Jungfasern. Saito Eiji Shotens CO₂-neutraler Karton sichert Premium-Regalpreise und verwandelt ESG in Margenausweitung statt Kostenverlust. Kanamae Corporations geschlossenes Aluminiumrecycling-Sortiment demonstriert eine 20%ige CO₂-Reduktion gegenüber der Verbrennung bei nur marginalen Investitionsausgaben und erschließt Amortisation durch geringeren Energieverbrauch. Wenn Einsparungen bei Material- und Deponiegebühren die Umstellungskosten übersteigen, beschleunigt sich die Akzeptanz in preissensiblen asiatischen Märkten.

Digitale Wasserzeichen zur Ermöglichung von Hochgeschwindigkeitssortierung

Unsichtbare Codes, die direkt in Etiketten und Substrate eingebettet sind, ermöglichen es automatisierten Linien, Materialtyp, Schichtanzahl und Kontamination mit industrieller Geschwindigkeit zu erkennen. Digimarcs Allianz mit OMRON demonstriert einen Durchsatz von 10 Tonnen pro Stunde und senkt die Kosten pro recycelter Tonne erheblich. Elopak-Kartons mit digitalen Wasserzeichen ermöglichen eine vollständige Kreislaufidentifikation, ohne die Ästhetik zu beeinträchtigen – ein entscheidender Faktor im Getränke-Markenmarketing. Die von dieser Technologie erzeugte Echtzeit-Materialtelemetrie fließt an Verarbeiter zurück und ermöglicht eine Rezeptoptimierung auf Basis tatsächlicher Rückgewinnungsraten statt theoretischer Recyclingfähigkeit. Da präzise Sortierung die Reinheit recycelter Rohstoffe erhöht, profitieren Polymerverarbeiter von besseren mechanischen Eigenschaften und geringeren Additivkosten, was die Rentabilität geschlossener Kreisläufe stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit biobasierten Rohstoffen | -0.7% | Global, mit akuten Engpässen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Höhere Stückkosten gegenüber herkömmlichen Verpackungen | -0.5% | Global, am ausgeprägtesten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Barriereeigenschaften bei kompostierbaren Materialien | -0.4% | Global, kritisch bei Lebensmittel- und Pharmakologieanwendungen | Mittelfristig (2–4 Jahre) |

| Lückenhafte Kompostierungs- und Anaerobbau-Infrastruktur | -0.3% | Nordamerika und Entwicklungsmärkte in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit biobasierten Rohstoffen

PLA, PHA und Stärkederivate sind auf landwirtschaftliche Inputs angewiesen, die mit der Lebensmittel- und Biokraftstoffnachfrage konkurrieren. SK Chemicals und NatureWorks sind mit Mais- und Zuckerpreisschwankungen konfrontiert, die die Harzpreisgestaltung bestimmen und Biopolymere während Rohstoffspitzen weniger wettbewerbsfähig machen. Begrenzte Fermentations- und Reinigungskapazitäten in Nordamerika und Europa schaffen Engpässe, die zu Spotmangel führen und Verarbeiter zwingen, doppelt zu beschaffen oder auf recyceltes PET zurückzugreifen. Großangelegte Kapazitätserweiterungen erfordern Anlagen im mehrere hundert Millionen Dollar-Bereich mit jahrzehntelanger Abschreibung, was schnelle Reaktionen auf Nachfragesprünge dämpft. Saisonalität verstärkt das Risiko, da Erntezyklen den jährlichen Durchsatz prägen und Bestands- und Cashflow-Management erschweren. [2]SK Chemicals, "Biopolymer-Portfolio," SK Chemicals, skchemicals.com

Höhere Stückkosten gegenüber herkömmlichen Verpackungen

Kompostierbare Schalen und Folien kosten in den meisten Märkten immer noch 20–40 % mehr als herkömmliche Mehrschicht-PE oder PS, was die Margen von FMCG-Herstellern belastet, die auf hochvolumige, preisgünstige Sortimente angewiesen sind. Preissensible Verbraucher in Südostasien und Lateinamerika zeigen eine begrenzte Zahlungsbereitschaft für grüne Eigenschaften, was die SKU-Akzeptanz im Masseneinzelhandel einschränkt. KMU haben Schwierigkeiten, da ihnen die Einkaufsmacht fehlt, um Biopolymerpreise auszuhandeln oder Umrüstungskosten über große Auflagen zu amortisieren. Zusätzliche Kosten entstehen durch spezialisierte Lagerung und feuchtigkeitskontrollierte Logistik, die PLA oder PHA erfordern, im Gegensatz zu lagerstabilem PP. Sofern keine finanziellen Anreize oder Materialparität entstehen, wird die Akzeptanz in preiselastischen Kategorien zurückbleiben. [3]Brett Parker, "Huhtamaki India veranstaltet Diskussion über Recyclingleitlinien," Packaging Strategies, packagingstrategies.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp

Lösungen mit Recyclinganteil behielten im Jahr 2025 59,84 % des Marktes für umweltfreundliche Verpackungen, unterstützt durch ausgereifte Sammelsysteme für Papier, Metall, Glas und PET. Abbaubare Formate, die derzeit noch kleiner sind, verzeichnen eine CAGR von 7,58 % und profitieren von bevorstehenden Verboten von Einwegkunststoffen. Der aktuelle Markt für umweltfreundliche Verpackungen unterstützt Investitionen in beide Bereiche, da Recycling sofortige Kostenvorteile bietet, während abbaubare Materialien gegen strengere End-of-Life-Vorschriften absichern. Primäre Anwender im FMCG-Bereich wählen recyceltes PET für Flasche-zu-Flasche-Kreisläufe, während Schnellrestaurantketten Strohhalme auf Algenbasis erproben, die in Meeresumgebungen abgebaut werden. Industrielle Akteure nutzen wiederverwendbare Fässer und Kisten und zeigen, dass Langlebigkeit und Materialkreislauf innerhalb einer einzigen Architektur des Marktes für umweltfreundliche Verpackungen koexistieren können.

Start-ups in der Nachfülllogistik setzen IoT-markierte Behälter ein, die 30 Verwendungszyklen durchlaufen, bevor sie aufgearbeitet werden, und senken so die Gesamtkosten in dicht besiedelten städtischen Korridoren. Die Marktgröße für umweltfreundliche Verpackungen bei Mehrwegsystemen soll parallel zu Masseneinzelhandelsinitiativen wie dem deutschen PFAND-System steigen. Gleichzeitig erweitern Loop und På(fyll) Pfand-und-Rückgabe-Modelle auf Schönheits- und Haushaltssegmente – ein Beweis dafür, dass Verbraucherkomfort mit Kreislaufmandaten in Einklang gebracht werden kann. Insgesamt diversifiziert das Zusammenspiel von recycelten, abbaubaren und wiederverwendbaren Designs die Umsatzpools und schafft gleichzeitig Absicherungen gegen Rohstoffschocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststoffe bleiben dominant, aber Biopolymere beschleunigen sich

Recycelbares PET, HDPE und PP kombinieren sich auf 67,71 % des Umsatzes 2025 dank breiter Abholabdeckung und Nachfrage nach flaschenqualitativem rPET von Getränkeherstellern. Von Indorama und Eastman angekündigte Erweiterungen des mechanischen und chemischen Recyclings liefern die Rohstoffe, die zur Erreichung der EU-Recyclinganteilsschwellen erforderlich sind. PLA und PHA verzeichnen jedoch eine CAGR von 8,06 %, begünstigt durch politische Verbote, Unternehmenspiloten und neue Mischungen, die Barriereeigenschaften in Gefrierqualität erreichen. Papier und Karton gewinnen Marktanteile durch Nano-Zellulose-Beschichtungen zurück, die Fett und Wasser abweisen und Schnellrestaurants eine Alternative zu fluorierten Chemikalien bieten. Die Marktgröße für umweltfreundliche Verpackungen bei fortschrittlichen Fasersubstraten soll in E-Commerce-Kanälen am schnellsten wachsen, wo Maßqualität die visuelle Regalattraktivität überwiegt.

Die unbegrenzte Recyclingfähigkeit von Glas und Metall sichert Nischenpositionen in Premium-Getränken und Kosmetika, wo Markenwert Gewichtsnachteile ausgleicht. Aluminium entwickelt sich positiv, da Ball Corporations Ziel eines Recyclinganteils von 85 % eine vertraglich gesicherte Nachfrage garantiert. Mehrschichtlaminate verlieren hingegen Marktanteile, da Demontagekosten den Recyclingwert überwiegen, was Markeninhaber zu Monomaterial-PE- oder PP-Lösungen treibt. Materialsubstitutionsentscheidungen hängen daher von der Balance zwischen Funktionalität, Kosten und Compliance innerhalb jeder Anwendung des Marktes für umweltfreundliche Verpackungen ab.

Nach Endverbraucherbranche: Der Lebensmittelsektor bestimmt Tempo und Richtung

Lebensmittelanwendungen machten im Jahr 2025 60,72 % des Umsatzes aus und expandieren mit einer CAGR von 6,45 %, hauptsächlich weil Haltbarkeit, Geschmacksintegrität und Sicherheit nicht verhandelbar bleiben. Nestlé erprobt digitale Wasserzeichen auf Heimtiernahrungsbeuteln, um korrekte Polymerströme zu gewährleisten und gleichzeitig Aluminiumschichten zu eliminieren. Getränkeabfüller erhöhen die rPET-Akzeptanz in Gebieten mit Pfandsystemen und verbessern so die Marktanteilskennzahlen für recycelte Kunststoffe. Pharmaunternehmen setzen auf Mehrschicht-Papier-Folie-Hybride mit manipulationssicheren Merkmalen, die strenge Barriereanforderungen erfüllen, ohne auf PVC zurückzugreifen. Schönheitsmarken wechseln zu Nachfüllkapseln in Aluminium- oder Papierpatronen, was die Kunststoffintensität pro Verwendung um bis zu 70 % reduziert und mit Netto-Null-Marketingnarrativen übereinstimmt.

E-Commerce- und Einzelhandelsverpackungen gewinnen Aufmerksamkeit, da Bruchreduzierung und Dimensionseffizienz die Last-Mile-Wirtschaftlichkeit verbessern. Wellpappenversandkartons mit bedarfsgerechter Größenanpassung reduzieren Füllmaterial und Treibhausgasemissionen und gewinnen Markentreue bei nachhaltigkeitsbewussten Online-Käufern. Aktive antimikrobielle Beutel in Frischeprodukten verlängern die Frische und tragen zu Lebensmittelverlustminderungszielen bei, die Regulierungsbehörden zunehmend in Abfallrichtlinien einbetten. Kurz gesagt, jede Nachfragebranche interpretiert den Werkzeugkasten des Marktes für umweltfreundliche Verpackungen durch ihre eigene technische und marketingbezogene Linse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsfunktion: Primärformate prägen die Verbraucherwahrnehmung

Primärbehälter besitzen 69,76 % des Umsatzes 2025, da die Einheit, die Käufer erreicht, den Markenwert am stärksten prägt. Der Markt für umweltfreundliche Verpackungen nutzt Regalfläche, um Logos für Recyclinganteile und QR-gestützte Herkunftsdaten zu präsentieren. Sekundärverpackungen, die mit einer CAGR von 6,05 % wachsen, profitieren vom Omnichannel-Handel, bei dem Waren längere Strecken zurücklegen und höheren Fallzahlen ausgesetzt sind. Automatisierte Maschinen zur maßgenauen Kartonherstellung minimieren den Wellpappenverbrauch und werden mit biobasierten Schmelzklebstoffen kombiniert, die fossile Inputs um ein Drittel reduzieren. Tertiäre und Transportformate streben nach Kosten und Haltbarkeit und tendieren zu wiederverwendbaren Kunststoffpaletten und RFID-markierten Behältern, die Zyklusanzahlen und CO₂-Einsparungen verfolgen.

Digitale Zwillingstechnologie verbindet nun primäre und tertiäre Schichten und ermöglicht die Optimierung von Bestand und Retouren. Betreiber, die Echtzeitdaten in Lagerverwaltungssysteme einspeisen, können Materialbestellungen und Reinigungszyklen anpassen und so die Kostenlogik für wiederverwendbare Flotten stärken. Folglich konvergieren Verpackungsfunktionen zu datenreichen Ökosystemen, die Nachhaltigkeit und Effizienz im weiteren Markt für umweltfreundliche Verpackungen feinabstimmen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 36,21 %, angetrieben durch das PPWR-Mandat, das bis 2030 vollständige Recyclingfähigkeit und 30 % recycelten Kunststoffanteil vorschreibt. Deutschlands Pfandrückgabequote übersteigt 98 % und gewährleistet hochwertiges PET für Flasche-zu-Flasche-Kreisläufe, während Frankreichs Wiederverwendungsgesetzgebung von 2025 die Nachfüllinfrastruktur beschleunigt. Nordische Innovatoren setzen faserbasierte Barrieren und digitale Wasserzeichen ein und setzen funktionale Maßstäbe für die anspruchsvollen Einzelhandelsnetzwerke der Region. Komplexe grenzüberschreitende Compliance belastet jedoch KMU, die Kennzeichnungs-, Recyclinganteil- und Berichtsstandards in 27 Rechtsordnungen angleichen müssen.

Asien-Pazifik liefert bis 2031 die schnellste CAGR von 7,95 %, da Bevölkerungsdichte und städtischer Konsum steigen. Indiens Verpackungssektor strebt bis 2025 USD 204,81 Milliarden an und setzt QR-Code-Rückverfolgbarkeit durch, um informelle Recyclingpraktiken einzudämmen. Japans Premium-Marken setzen Bio-PET in Kosmetikflaschen ein, während Südkorea eine Lebensmittelabfalltrennung von über 90 % verzeichnet, was die End-of-Life-Verarbeitung kompostierbarer Verpackungen ermöglicht. Chinas exportorientierte Verarbeiter passen sich an EU-Compliance an, um den Marktzugang zu erhalten, und kaskadieren strengere Spezifikationen durch regionale Lieferbasen. Die schnelle Akzeptanz belastet jedoch die Bio-Harz-Versorgung und fördert Joint Ventures in Thailand und Indonesien zur Lokalisierung von PLA-Kapazitäten.

Nordamerika zeigt gemischte Dynamik. Kaliforniens EPR-Regeln schreiben bis 2030 50 % recycelbare oder wiederverwendbare Designs vor und fördern Nachfüllpiloten von Großflächenhändlern. Kanadas Kunststoffpakt erreicht 50 % Design-für-Recycling, kämpft aber noch mit der nachgelagerten Sortierinfrastruktur. Fusionen wie Novolex–Pactiv Evergreen verankern Skalenvorteile bei der Navigation durch unterschiedliche staatliche Gesetze. Mexikos Integration in US-Lieferketten zieht Investitionen in Recyclingpapiermühlen an und verbindet Kosten- und Nachhaltigkeitsziele. Diese Dynamiken positionieren den Kontinent für selektive Fortschritte, mit Führungspositionen dort, wo Regulierung, Verbraucherstimmung und Infrastruktur zusammentreffen.

Wettbewerbslandschaft

Der Markt für umweltfreundliche Verpackungen bleibt fragmentiert, doch jüngste Fusionen und Übernahmen erhöhen die Konzentration bei Kernsubstraten. Smurfit WestRock, nun ein papierbasierter Riese mit USD 34 Milliarden, betreibt über 500 Verarbeitungswerke in 40 Ländern und nutzt F&E-Skalierung, um barrierebeschichtete Fasern in Getränketrägern einzubetten. Novolex' Fusion mit Pactiv Evergreen im Wert von USD 6,7 Milliarden sichert Schlüsselpositionen bei Einwegartikeln für den Lebensmittelservice und ermöglicht Vollportfolio-Angebote, die kompostierbare Schalen, recycelte Papiertüten und Monomaterialfolien bündeln. Aluminiumdosenhersteller Ball und Ardagh halten hohe Markteintrittsbarrieren durch patentierte Legierungs- und Tiefziehfertigungsanlagen aufrecht und verankern ein Quasi-Duopol bei Getränkeanwendungen.

Technologische Differenzierung dreht sich um digitale Wasserzeichen, intelligente Sensoren und IP für chemisches Recycling. Digimarcs Sortiercodes, lizenziert an OMRON, gewähren Erstmovern Zugang zu Kreislaufdaten, die Verarbeiter für die Designvalidierung nutzen. Marine Innovations Algenmatrix-Patente liefern meeresabbaubare Lösungen und gewinnen koreanische Convenience-Store-Piloten, die Nischen- aber hochsichtbare Kanäle validieren. Faserverpackungs-Start-ups, die auf geformte Zellstoff-Premium-Kosmetikmarken abzielen, erhalten Risikokapital, da Luxusakteure taktile Unboxing-Erlebnisse mit reduziertem Kunststoff priorisieren. Größere etablierte Unternehmen sichern sich durch Minderheitsbeteiligungen ab – Amcor hat kürzlich in Amylum Systems' geschäumte Biopolymerfolien investiert – um Optionswert auf disruptive Chemikalien zu erhalten.

Regionale Spezialisten bestehen dort, wo Logistik oder Regulierung Nähe begünstigt. Europäische KMU, die isolierte Pilzmyzel-Liner oder nordische Faserschalen produzieren, genießen lokale Loyalität dank kürzerer Vorlaufzeiten und zirkulärer Lieferkreisläufe. In Schwellenmärkten rüsten Flexibelverpackungsverarbeiter Extruder für 30 % Recyclinganteil um – ein einfacherer Schritt als ein vollständiger Materialwechsel. Diese strategischen Schritte offenbaren einen Markt für umweltfreundliche Verpackungen, der Konsolidierung für Compliance-Stärke mit Nischenflexibilität für Innovationsgeschwindigkeit ausbalanciert.

Marktführer im Bereich umweltfreundliche Verpackungen

Amcor PLC

Crown Holdings, Inc.

Mondi Group

International Paper

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Novolex schloss seine Fusion mit Pactiv Evergreen ab und bildete einen auf nachhaltige Lösungen ausgerichteten Marktführer für Lebensmittel- und Getränkeverpackungen im Wert von USD 6,7 Milliarden.

- Februar 2025: CMC Packaging Automation und Mondi schlossen eine Partnerschaft zur Entwicklung nachhaltiger E-Commerce-Verpackungsdesigns, die auf schnelle Auftragsabwicklung zugeschnitten sind.

- Juli 2024: Smurfit Kappa und WestRock schlossen ihre Fusion im Wert von USD 34 Milliarden ab und schufen Smurfit WestRock, einen der drei weltweit führenden Anbieter papierbasierter Verpackungen.

- Juni 2025: Green Bay Packaging investierte USD 1 Milliarde in die Erweiterung der Kapazität für recycelten Kraft-Liner in Arkansas.

Berichtsumfang des globalen Marktes für umweltfreundliche Verpackungen

Umweltfreundliche Verpackungen, auch bekannt als nachhaltige Verpackungen, nutzen Materialien und Herstellungsmethoden für die Verpackung von Waren, die einen deutlich geringen Einfluss sowohl auf den Energieverbrauch als auch auf die Umwelt haben.

Der globale Markt für umweltfreundliche Verpackungen ist segmentiert nach Verpackungstyp (Verpackungen mit Recyclinganteil (Papier, Metall, Kunststoff, Glas), Mehrwegverpackungen (Fässer, Kunststoffbehälter, Intermediate Bulk Container), abbaubare Verpackungen), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Körperpflege, sonstige Endverbraucherbranchen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Südkorea, Rest Asien-Pazifik), Lateinamerika (Brasilien, Argentinien, Rest Lateinamerikas), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Rest Naher Osten und Afrika)). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Verpackungen mit Recyclinganteil | Papier |

| Metall | |

| Kunststoff | |

| Glas | |

| Mehrwegverpackungen | Fässer |

| Kunststoffkisten und Intermediate Bulk Container | |

| Paletten und Dunnage | |

| Abbaubare Verpackungen | Kompostierbare Biopolymere |

| Essbare und wasserlösliche Folien |

| Papier und Karton |

| Glas |

| Metalle (Aluminium, Stahl) |

| Starre und flexible recycelbare Kunststoffe |

| Biopolymere (PLA, PHA, Stärkemischungen) |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetika |

| E-Commerce und Einzelhandel |

| Sonstige Endverbraucherbranchen |

| Primär |

| Sekundär |

| Tertiär / Transport |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Verpackungstyp | Verpackungen mit Recyclinganteil | Papier | |

| Metall | |||

| Kunststoff | |||

| Glas | |||

| Mehrwegverpackungen | Fässer | ||

| Kunststoffkisten und Intermediate Bulk Container | |||

| Paletten und Dunnage | |||

| Abbaubare Verpackungen | Kompostierbare Biopolymere | ||

| Essbare und wasserlösliche Folien | |||

| Nach Material | Papier und Karton | ||

| Glas | |||

| Metalle (Aluminium, Stahl) | |||

| Starre und flexible recycelbare Kunststoffe | |||

| Biopolymere (PLA, PHA, Stärkemischungen) | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetika | |||

| E-Commerce und Einzelhandel | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verpackungsfunktion | Primär | ||

| Sekundär | |||

| Tertiär / Transport | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für umweltfreundliche Verpackungen?

Die Marktgröße für umweltfreundliche Verpackungen erreichte im Jahr 2026 USD 367,62 Milliarden und soll bis 2031 auf USD 456,55 Milliarden steigen.

Welche Region führt den Markt für umweltfreundliche Verpackungen an?

Europa hält mit 36,21 % den größten Anteil dank strenger EU-Vorschriften, die Recyclingfähigkeit und Recyclinganteilsziele vorschreiben.

Welches Segment wächst innerhalb der umweltfreundlichen Verpackungen am schnellsten?

Abbaubare Verpackungen verzeichnen mit einer CAGR von 7,58 % bis 2031 das höchste Wachstum, da Verbote von Einwegkunststoffen zunehmen.

Warum sind digitale Wasserzeichen bei umweltfreundlichen Verpackungen wichtig?

Digitale Wasserzeichen ermöglichen eine automatisierte Hochgeschwindigkeitssortierung, die die Reinheit von Recyclingmaterial verbessert und die Verarbeitungskosten senkt.

Wie gehen Unternehmen mit Kostenbarrieren bei nachhaltigen Verpackungen um?

Unternehmen verfolgen Leichtbau, Wiederverwendungszyklen und recycelte Rohstoffe, um höhere Stückpreise von umweltfreundlichen Materialien auszugleichen.

Welche jüngsten Fusionen und Übernahmen haben die Wettbewerbslandschaft neu gestaltet?

Die Fusion von Smurfit Kappa–WestRock im Wert von USD 34 Milliarden und der Deal von Novolex–Pactiv Evergreen im Wert von USD 6,7 Milliarden veranschaulichen Schritte in Richtung globaler Konsolidierung zur Erfüllung vielfältiger Nachhaltigkeitsmandate.

Seite zuletzt aktualisiert am: