Bierverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.71 Milliarden US-Dollar |

| Marktgröße (2031) | 30.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

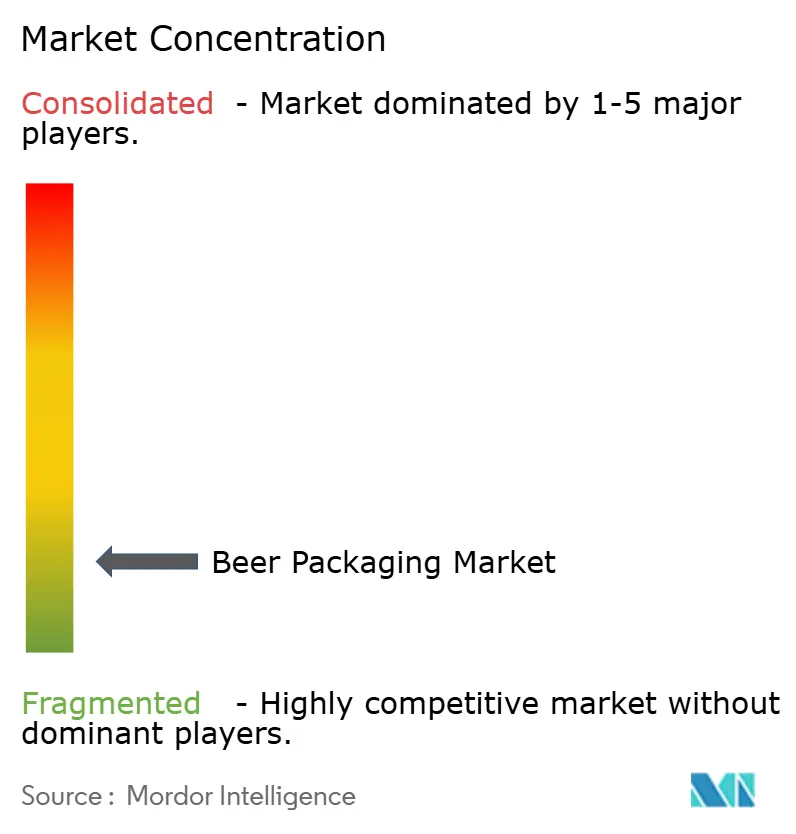

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bierverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Bierverpackungsmarktes im Jahr 2026 wird auf USD 25,71 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 24,88 Milliarden, mit Prognosen für 2031 von USD 30,27 Milliarden, was einem Wachstum von 3,32 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die steigende Nachfrage nach nachhaltigen Materialien, die Beschleunigung von Premium-Formaten und anhaltende Verschiebungen in den Verbrauchskanälen wider. Der Anteil von Aluminium wächst weiter, da Recyclingfähigkeit und Logistikeffizienz große und kleine Brauereien gleichermaßen anziehen, während PET dort an Bedeutung gewinnt, wo die Qualitätssicherung der Kühlkette verbessert wird. Glas hält eine klare Führungsposition beim Volumen, sieht sich jedoch nun mit Kostendruck durch energieintensive Produktion und schwerere Frachtlasten konfrontiert. Regionale Chancen konzentrieren sich im Asien-Pazifik-Raum, wo Urbanisierung den Absatz von verpacktem Bier steigert, sowie in Nordamerika, wo Craft-Brauereien nach differenzierten, umweltfreundlichen Formaten suchen, die der Dynamik im Einzelhandelsregal entsprechen. Investitionen auf der Angebotsseite durch führende Dosenhersteller, Glasproduzenten und Spezialisten für flexible Verpackungen unterstreichen einen Branchenwandel hin zu Hochgeschwindigkeits- und abfallarmen Technologien, die den Materialeinsatz reduzieren und die Markenflexibilität steigern.

Wichtigste Erkenntnisse des Berichts

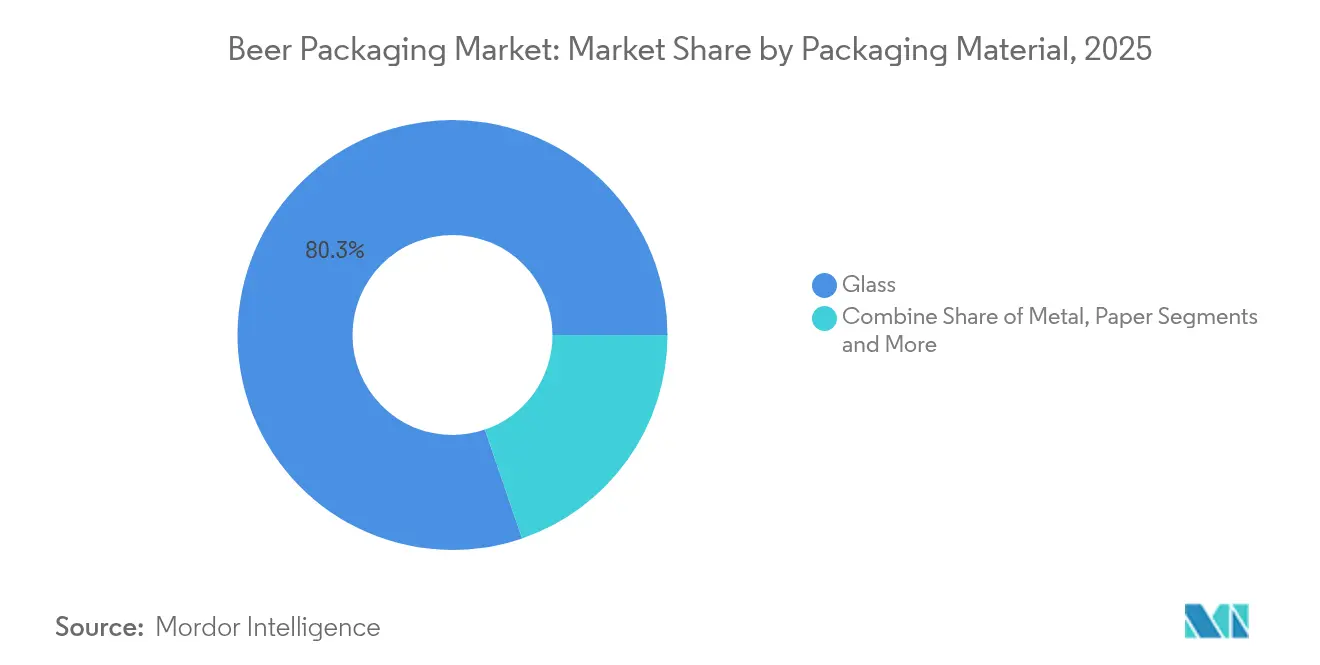

- Nach Verpackungsmaterial dominierte Glas im Jahr 2025 mit einem Marktanteil von 80,25 % am Bierverpackungsmarkt, während PET bis 2031 voraussichtlich mit einem CAGR von 5,52 % wachsen wird.

- Nach Verpackungstyp führten Flaschen im Jahr 2025 mit einem Anteil von 74,64 %; Dosen verzeichnen mit einem CAGR von 6,38 % bis 2031 das stärkste Wachstum.

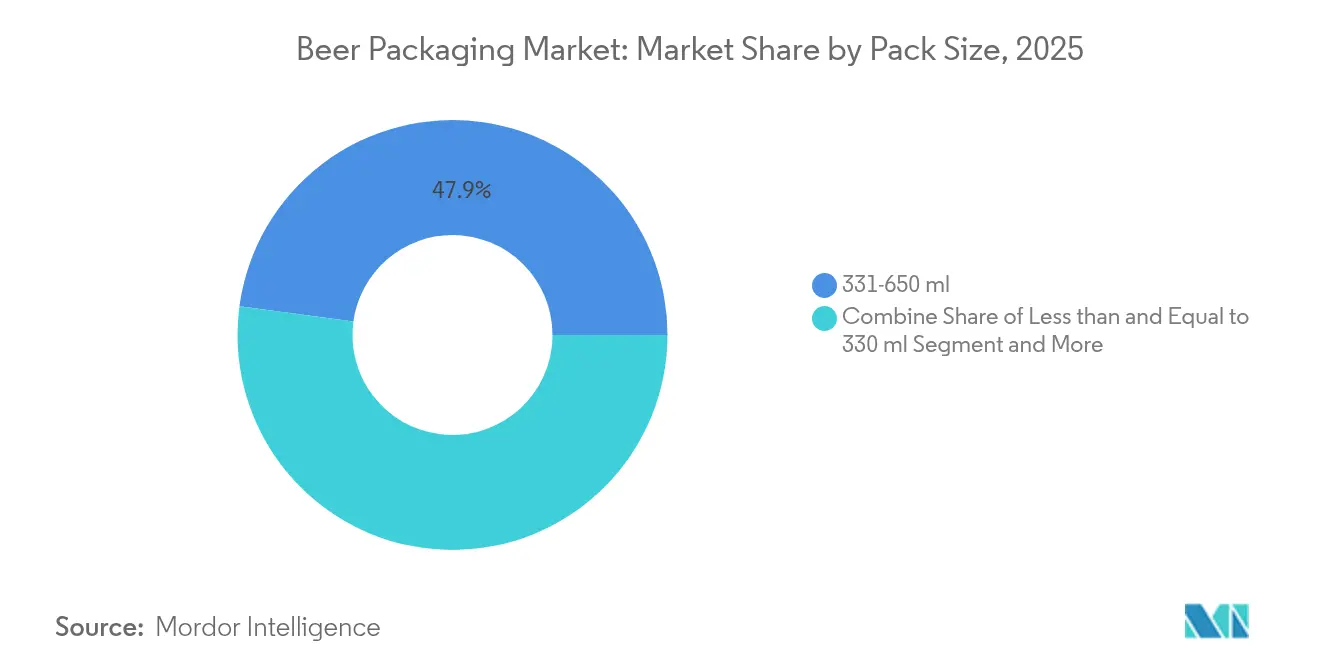

- Nach Packungsgröße entfiel im Jahr 2025 auf den Bereich 331–650 ml ein Anteil von 47,86 % am Bierverpackungsmarkt, während Formate über 650 ml voraussichtlich mit einem CAGR von 4,89 % wachsen werden.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Anteil von 56,21 %, doch indirekte Kanäle gewinnen mit einem CAGR von 4,31 % an Bedeutung.

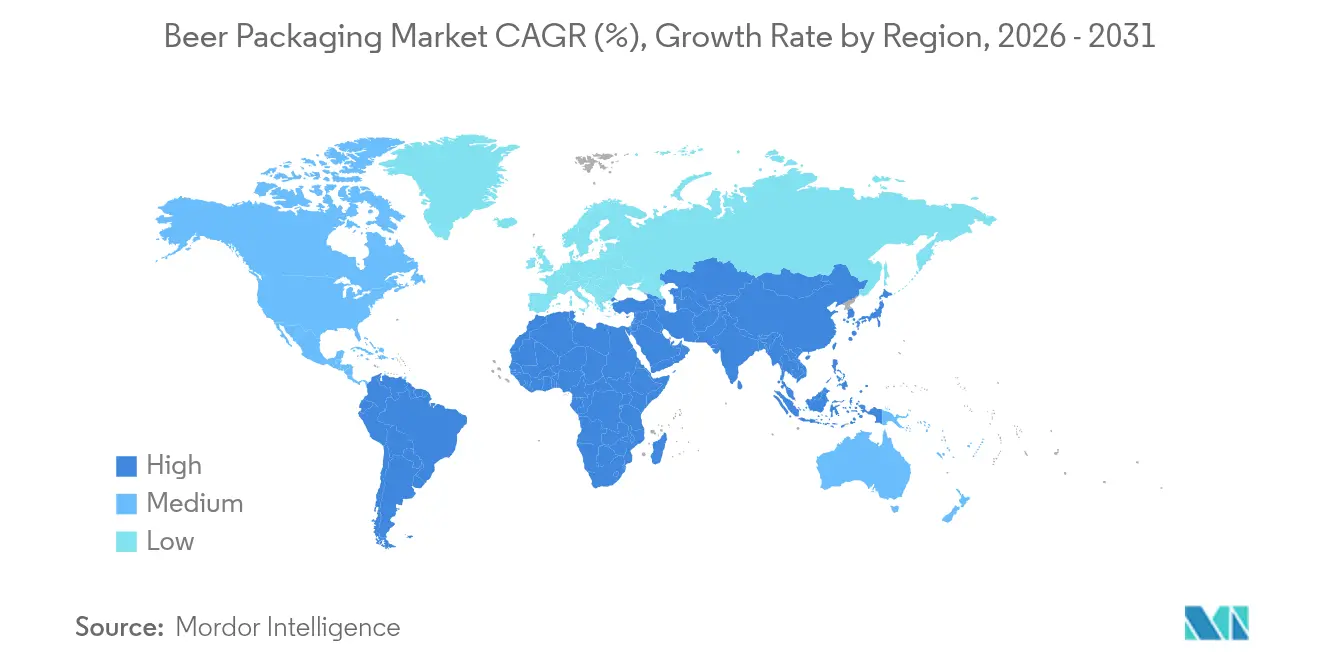

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 38,05 %; Nordamerika verzeichnet mit einem CAGR von 6,08 % bis 2031 den stärksten Zuwachs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bierverpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Craft-Brauereien treibt kurzauflagige Dosendesigns in Nordamerika voran | +0.8% | Nordamerika, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung leichter Mehrweg-Glasflaschen, unterstützt durch EU-Pfandsysteme | +0.6% | Europa, insbesondere Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau der Kühlkette ermöglicht PET-Durchdringung bei asiatischem Bier | +0.5% | Asien-Pazifik, Schwerpunkt Südostasien | Mittelfristig (2–4 Jahre) |

| Marken-Premiumisierung fördert geprägte Spezialflaschen bei deutschen Brauereien | +0.4% | Europa, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Senkung der Aluminiumzölle löst Dosenumstellungen in Südamerika aus | +0.3% | Südamerika, Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Multipacks beschleunigen die Nachfrage nach Wellpappe-Sekundärverpackungen im Vereinigten Königreich | +0.2% | Global, frühe Einführung im Vereinigten Königreich und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Craft-Brauereien treibt kurzauflagige Dosendesigns in Nordamerika voran

Das Wachstum der Craft-Brauereien verändert die Verpackungsökonomie, da Digitaldruck wie Ball's Dynamark Advanced Pro mehrere Grafiken auf einer Palette ermöglicht und damit historische Mindestbestellhürden beseitigt. [1]Ball Corporation, "Ball führt eine neue Ära seiner Dynamark-Drucktechnologie in EMEA ein," ball.comFlexible Dosenlinien helfen Brauereien, den Lagerbestand zu verwalten, neue SKUs zu testen und saisonale Markteinführungen ohne überschüssige Glasflaschenbestände durchzuführen. Obwohl die Aufpreise für Digitaldruck bis zu 300 % gegenüber Offsetdruck betragen, werden die Kosten durch schnellere Abverkaufsraten und stärkere Regalattraktivität bei mehr als 9.000 Brauereien in der Region ausgeglichen.

Zunehmende Einführung leichter Mehrweg-Glasflaschen, unterstützt durch EU-Pfandsysteme

Verpflichtende Pfandsysteme erzielen in Deutschland Rücklaufquoten von 98 % und fördern Innovationen wie Vetropacks temperierte Echovai-Flasche, die 30 % leichter und dennoch über mehrere Zyklen hinweg robust ist.[2]Vetropack, "Echovai," vetropack.com Die Einführung in Frankreich ergänzt zentralisierte Waschanlagen mit einer Kapazität von 60 Millionen Flaschen pro Jahr und verlagert die Kostenstrukturen von der Einwegentsorgung hin zum zirkulären Anlagenmanagement.

Schneller Ausbau der Kühlkette ermöglicht PET-Durchdringung bei asiatischem Bier

Plasmaunterstützte chemische Gasphasenabscheidung verbessert die Sauerstoffbarriereleistung um mehr als das 1.000-Fache und ermöglicht es PET, die Karbonisierung für längere Transportwege aufrechtzuerhalten. Vietnams inländische Verarbeiter skalieren ihre Kapazitäten, da Inselversorgungsrouten und die städtische Nachfrage nach Getränken für unterwegs leichtere Flaschen bevorzugen, die die Frachtkosten im Vergleich zu Glas um 70 % senken.

Marken-Premiumisierung fördert geprägte Spezialflaschen bei deutschen Brauereien

Krombacher's USD 107 Millionen umfassende Abfüllanlagenmodernisierung installiert intelligente Sortierer und variable Formen, die handwerkliche Prägungen unterstützen, während Veltins' neue Linien 130.000 Flaschen pro Stunde erreichen. Geprägtes Glas verbindet taktile Reize mit Traditionsdesigns, um höhere Preispunkte während der Premiumisierung zu rechtfertigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzliche Verbote von Einwegkunststoffen schränken PET in Europa ein | -0.9% | Europa, mögliche breitere Einführung | Mittelfristig (2–4 Jahre) |

| Knappes US-amerikanisches Aluminiumplattenangebot erhöht Dosenkosten für Craft-Brauer | -0.7% | Nordamerika, globale Aluminiumauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Verbrauchertrend zu Hard Seltzers reduziert Glasvolumen in Australien | -0.4% | Australien, regionale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für die Fasserneuerung begrenzen die Mehrwegfähigkeit in Schwellenmärkten | -0.3% | Schwellenmärkte, Infrastrukturlücke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzliche Verbote von Einwegkunststoffen schränken PET in Europa ein

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen Recyclinganteil von 30 % vor und schafft bestimmte Formate ab 2025 schrittweise ab. [3]Europäisches Parlament, "Neue EU-Regeln zur Reduzierung, Wiederverwendung und zum Recycling von Verpackungen," europarl.europa.euGebühren im Rahmen der erweiterten Herstellerverantwortung erhöhen die PET-Kosten im Vergleich zu unbegrenzt recycelbarem Aluminium und veranlassen Portfolioverschiebungen hin zu Metall und leichtem Mehrwegglas.

Knappes US-amerikanisches Aluminiumplattenangebot erhöht Dosenkosten für Craft-Brauer

Nur noch fünf inländische Schmelzhütten sind in Betrieb, und ein im Jahr 2025 eingeführter Zoll von 25 % verschärft die Versorgungsengpässe. Craft-Brauer, die über Händler einkaufen, zahlen Aufschläge, die den Zeitplan für saisonale Markteinführungen gefährden und trotz höherer Frachtkosten eine Rückkehr zu Glas erzwingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: Aluminium und PET erodieren den langjährigen Glasvorteil

Glas bewahrte im Jahr 2025 einen Anteil von 80,25 % aufgrund seiner sensorischen Neutralität und der fest verankerten Verbraucherassoziationen. Dennoch nagen Aluminiums Recyclingvorteil und Transporteinsparungen am Volumen, unterstützt durch politische Ziele für 100 % recycelbare Verpackungen bis 2030. PET, das mit einem CAGR von 5,52 % wächst, profitiert von barrierebeschichteten Flaschen, die nun den Karbonisierungsbedarf von Bier erfüllen, während Papier auf Sekundärverpackungen beschränkt bleibt.

Steigende Energiekosten und CO₂-Abgaben vergrößern Aluminiums Gesamtkostenvorteil gegenüber ofengebranntem Glas. Gleichzeitig verbessern Innovationen wie Bio-Paraxylol-PET aus gebrauchtem Speiseöl die Markenwerte und lassen eine breitere Polymernutzung erahnen. Brauereien behalten Nischen-Glas-SKUs für Premium-Varianten bei, doch der Bierverpackungsmarkt lenkt neue Kapazitäten zunehmend auf leichtere Substrate um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Flaschenlegacy versus Dosendynamik

Flaschen lieferten im Jahr 2025 74,64 % des globalen Volumens. Dennoch beschleunigen sich Dosen mit einem CAGR von 6,38 %, da die Dynamik bei Craft-Bier, Einkaufen für unterwegs und Außenkonsum die Formate zugunsten von Metall verschiebt. Das Fasswachstum bleibt durch Investitionskosten für Reinigungssysteme in aufstrebenden Regionen gedämpft, und Beutel bleiben marginal.

Digitaldruck ermöglicht kleinen Brauereien, die Verpackungsqualität multinationaler Unternehmen zu erreichen, was den SKU-Wechsel ohne verschwenderische Überproduktion erhöht. Investitionen in regionale Dosenlinien, wie in Brasilien zu beobachten, skalieren Skaleneffekte weiter, die die Stückkosten senken und die Verfügbarkeit verbessern.

Glashersteller kontern mit Prägungen und konischen Profilen, die den wahrgenommenen Wert in der Gastronomie steigern.

Nach Packungsgröße: Stabilität im mittleren Bereich mit größeren Premium-Formaten

Der Bereich 331–650 ml repräsentierte im Jahr 2025 47,86 % der Bierverpackungsmarktgröße und bietet ein ausgewogenes Preis-Schluck-Verhältnis im Mainstream-Einzelhandel. Größere Flaschen über 650 ml wachsen mit einem CAGR von 4,89 %, genutzt von Craft-Brauereien, die 750-ml-Formate als teilbare, geschenkfertige Erlebnisse positionieren. Kleine Dosen und Stubbies behalten eine Rolle in regulierten Portionsmärkten, stehen jedoch unter Kostendruck, wo das Verpackungsgewicht einen größeren Kostenanteil ausmacht.

Kapazitätserweiterungen, die sechsstellige Flaschen-pro-Stunde-Raten erreichen, ermöglichen gleichzeitige Läufe mehrerer Größen, reduzieren Umrüstzeiten und unterstützen saisonale Mischpaketstrategien. Logistikeffizienzen begünstigen größere Einheiten für Exportkorridore, während Convenience-Stores mittlere Größen bevorzugen, die in begrenzte Regalflächen passen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb dominiert, doch Omnichannel gewinnt

Direkte Brauerei-zu-Einzelhandel-Wege hielten im Jahr 2025 einen Anteil von 56,21 %, angetrieben durch Fass- und Flaschenrückgabekreisläufe in der Gastronomie. Indirekte Kanäle wachsen jedoch schneller mit einem CAGR von 4,31 %, da Supermärkte, Convenience-Stores und E-Commerce ihre Bierabteilungen vergrößern. Wellpappe-Versandverpackungen für die Haustürlieferung gestalten die Sekundärverpackung um und integrieren QR-Codes, die Verbraucher zu Markeninhalten führen.

Vertragsbrauvereinbarungen, wie Pabst's Wechsel im Jahr 2025 zu Anheuser-Busch InBev-Werken, demonstrieren hybride Modelle, die Skaleneffizienz mit Markenautonomie verbinden. Brauereien diversifizieren ihre Vertriebswege, um sich gegen Nachfrageschocks und zollbedingte Margenschwankungen abzusichern.

Geografische Analyse

Der Asien-Pazifik-Raum führte im Jahr 2025 mit einem Anteil von 38,05 %, gestützt durch Bevölkerungsgröße, steigende Einkommen und rasche Urbanisierung, die verpackte Formate begünstigen. Der Ausbau der Kühlkette in Vietnam und Indonesien unterstützt die PET-Durchdringung, während Chinas Craft-Segment im Jahr 2024 auf CNY 33,1 Milliarden anwuchs und sowohl Boutique-Dosendesigns als auch geschenkorientierte Glasflaschen förderte.

Nordamerika verzeichnet mit einem CAGR von 6,08 % bis 2031 das stärkste Wachstum. Mehr als 9.000 Craft-Brauereien erzeugen eine stetige Nachfrage nach kurzauflagigen Dosen, obwohl Zölle und Plattenengpässe die Kosten in die Höhe treiben. Investitionen wie Balls Akquisition in Florida optimieren Versorgungsnetzwerke und fügen nachhaltige Kapazitäten hinzu, was Aluminiums Rolle als Wachstumsmotor der Region stärkt.

Europa bleibt eine Premium-Hochburg, sieht sich jedoch mit einem stagnierenden Pro-Kopf-Bierkonsum konfrontiert. Das EU-Recyclingmandat löst Kapitalverschiebungen in temperiertes Mehrwegglas und Dosen mit hohem Recyclinganteil aus. Deutsche Brauereien demonstrieren Premium-Verpackungen durch die Installation von Prägelinien, die industrielle Geschwindigkeiten erreichen und gleichzeitig Kreislaufwirtschafts-KPIs erfüllen.

Wettbewerbslandschaft

Der Bierverpackungsmarkt ist fragmentiert, mit strategischen Schritten, die sich auf Nachhaltigkeit, Skalierung und digitale Workflows konzentrieren. Crown Holdings betreibt 195 Werke in 39 Ländern, erzielt 67 % seines Umsatzes aus Getränkedosen und erweitert Hochgeschwindigkeitslinien in Südamerika. Ball liefert jährlich rund 48 Milliarden Aluminiumbehälter in Nordamerika, hält einen regionalen Marktanteil von 34 % und hat ein Ziel zur Reduzierung der Treibhausgasemissionen um 55 % bis 2030 gesetzt.

Fusionen und Übernahmen erweitern die Materialwissenschaftskompetenz: Ball erwarb 2024 das spanische Unternehmen Alucan, um die Strangpressverpackung zu erweitern, während Amcors USD 8,43 Milliarden umfassende Fusion mit Berry Global auf USD 650 Millionen Synergien und eine stärkere biobasierte Polymer-Forschung und -Entwicklung abzielt. Glaslieferanten antworten mit temperierter, leichter Technologie und hochgeschwindigkeits-digitalem Dekor, das traditionelle Ästhetik bewahrt und gleichzeitig den CO₂-Ausstoß senkt.

Digitaldruck, Barrierebeschichtungen und intelligente QR-Etiketten bilden das nächste Wettbewerbsfeld. Dynamarks Grafikvariation auf Palettenebene demokratisiert Limitedition-Veröffentlichungen, während PET-Beschichtungen die Haltbarkeit verlängern, um Regionen zu erschließen, in denen Kühllagerung einst eine Einschränkung war. Führende Lieferanten lenken ihre Forschungs- und Entwicklungsaktivitäten auf diese wertschöpfenden Bereiche, um ihren Marktanteil gegen agile Neueinsteiger zu verteidigen.

Bierverpackungsbranche Marktführer

Amcor Limited

Crown Holdings Incorporated

Ball Corporation

Tetra Laval International SA

O-I Glass Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor schloss eine vollständige Aktienfusion mit Berry Global ab und prognostiziert einen jährlichen Cashflow von USD 3 Milliarden sowie Synergien von USD 650 Millionen.

- Februar 2025: Crown Holdings erweiterte sein Getränkedosenwerk in Ponta Grossa, Brasilien, mit neuen Hochgeschwindigkeitslinien zur Belieferung alkoholischer und alkoholfreier Kunden.

- Februar 2025: Ball Corporation erwarb Florida Can Manufacturing, um sein nordamerikanisches Dosennetzwerk zu optimieren und nachhaltige Kapazitäten zu stärken.

- Januar 2025: Pabst Brewing Company unterzeichnete einen Vertragsbrauvertrag mit Anheuser-Busch InBev als Ersatz für die bisherige Partnerschaft mit Molson Coors.

Globaler Bierverpackungsmarkt Berichtsumfang

Bierverpackung ist ein äußerst wichtiger Prozess bei der Produktion, dem Transport und dem Verkauf dieses Getränks. Getränke können in Glasflaschen, PET-Flaschen und Dosen abgefüllt werden.

Der Markt ist nach Verpackungsmaterial, Verpackungstyp und Geografie segmentiert. Nach Verpackungsmaterial ist der Markt in Glas, Metall und PET unterteilt. Nach Verpackungstyp ist der Markt in Flaschen, Fässer und Dosen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika unterteilt.

| Glas |

| Metall |

| PET |

| Papier |

| Flasche |

| Dose |

| Fass |

| Beutel |

| Weniger als 330 ml |

| 331–650 ml |

| Mehr als 650 ml |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Verpackungsmaterial | Glas | ||

| Metall | |||

| PET | |||

| Papier | |||

| Nach Verpackungstyp | Flasche | ||

| Dose | |||

| Fass | |||

| Beutel | |||

| Nach Packungsgröße | Weniger als 330 ml | ||

| 331–650 ml | |||

| Mehr als 650 ml | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Bierverpackungsmarkt von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einem CAGR von 3,32 % über den Zeitraum wachsen.

Welches Verpackungsmaterial wächst in der Bierverpackungsbranche am schnellsten?

PET verzeichnet das stärkste Wachstum und wächst bis 2031 mit einem CAGR von 5,52 % nach jüngsten Durchbrüchen bei Barrierebeschichtungen.

Warum gewinnen Aluminiumdosen Marktanteile gegenüber Glasflaschen?

Aluminium bietet ein geringeres Gewicht, unbegrenzte Recyclingfähigkeit und profitiert nun von Digitaldruck, der Mindestauflagen senkt und Brauereien hilft, Nachhaltigkeits- und Komfortanforderungen zu erfüllen.

Welche Region wird das schnellste Wachstum im Bierverpackungsmarkt verzeichnen?

Nordamerika führt das Wachstum mit einem CAGR von 6,08 % an, angetrieben durch die Expansion von Craft-Brauereien und die Präferenz für recycelbare Dosen.

Wie wirken sich EU-Vorschriften auf Verpackungsentscheidungen aus?

Neue Regeln verlangen bis 2030 100 % recycelbare Formate und einen höheren Recyclinganteil, was Brauer dazu veranlasst, auf Aluminium und leichtes Mehrwegglas umzusteigen, während bestimmte Einwegkunststoffe eingeschränkt werden.

Welche Rolle spielt E-Commerce bei Bierverpackungstrends?

Online-Verkäufe stimulieren die Nachfrage nach robusten Wellpappe-Sekundärverpackungen, die Produkte beim Transport schützen und ein markenbezogenes Auspackerlebnis bieten, das mit Nachhaltigkeitszielen übereinstimmt.

Seite zuletzt aktualisiert am: