Verpackungsharze-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

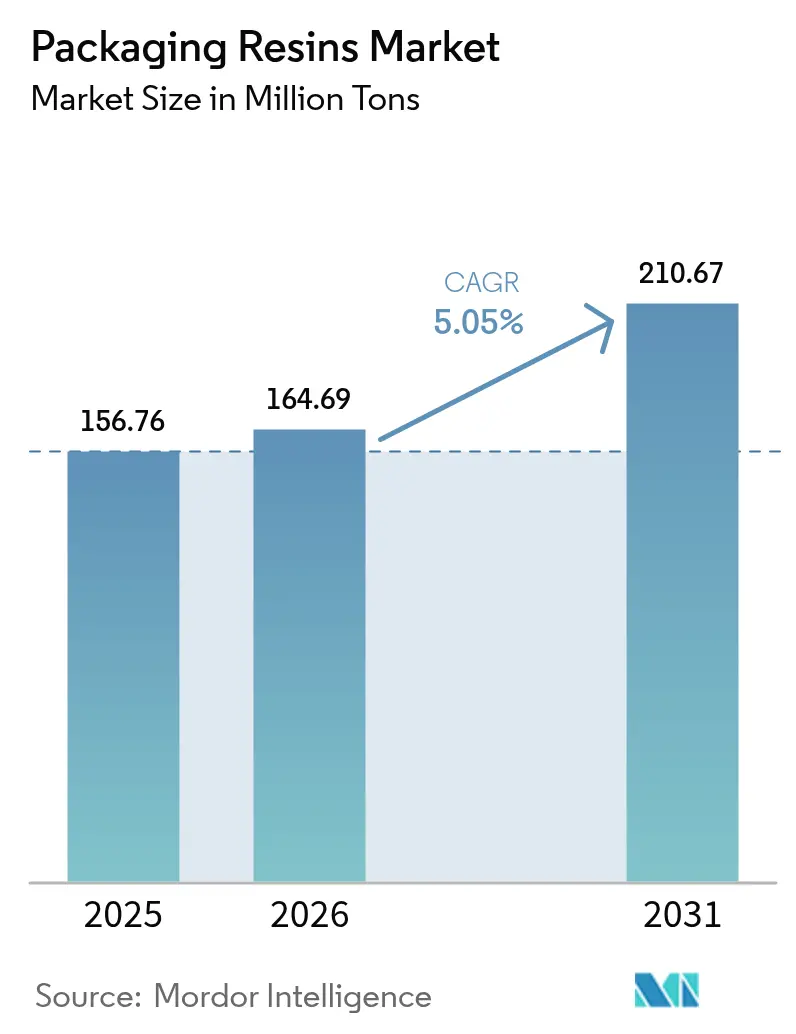

| Marktvolumen (2026) | 164.69 Millionen Tonnen |

| Marktvolumen (2031) | 210.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verpackungsharze-Marktanalyse von Mordor Intelligence

Die Verpackungsharze-Marktgröße wird im Jahr 2026 auf 164,69 Millionen Tonnen geschätzt, wachsend vom Wert 2025 von 156,76 Millionen Tonnen, mit Prognosen für 2031, die 210,67 Millionen Tonnen zeigen, wachsend mit einer CAGR von 5,05 % über den Zeitraum 2026–2031. Diese stetige Expansion spiegelt eine widerstandsfähige Nachfrage in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und E-Commerce-Kanälen wider, laufende Materialsubstitutionen hin zu leichteren Strukturen sowie sich beschleunigende Investitionen in fortschrittliches Recycling. Angebotsseitige Effizienzgewinne – insbesondere im Asien-Pazifik-Raum – dämpfen die Stückkosteneskalation, auch wenn die Rohstoffvolatilität zunimmt. Strengere globale Vorschriften zu Recyclingmaterialanteilen fördern die Harzmodifikationsarbeit, während unternehmerische Dekarbonisierungsverpflichtungen die Verarbeiter dazu bringen, kohlenstoffarme und biobasierte Rohstoffe zu sichern. Fusionen und Übernahmen, die auf Synergiegewinnung und Kreislaufwirtschaftskapazitäten abzielen, setzen sich fort, was darauf hindeutet, dass Größe und technologische Breite inzwischen ebenso wichtig sind wie geografische Reichweite.

Wesentliche Erkenntnisse des Berichts

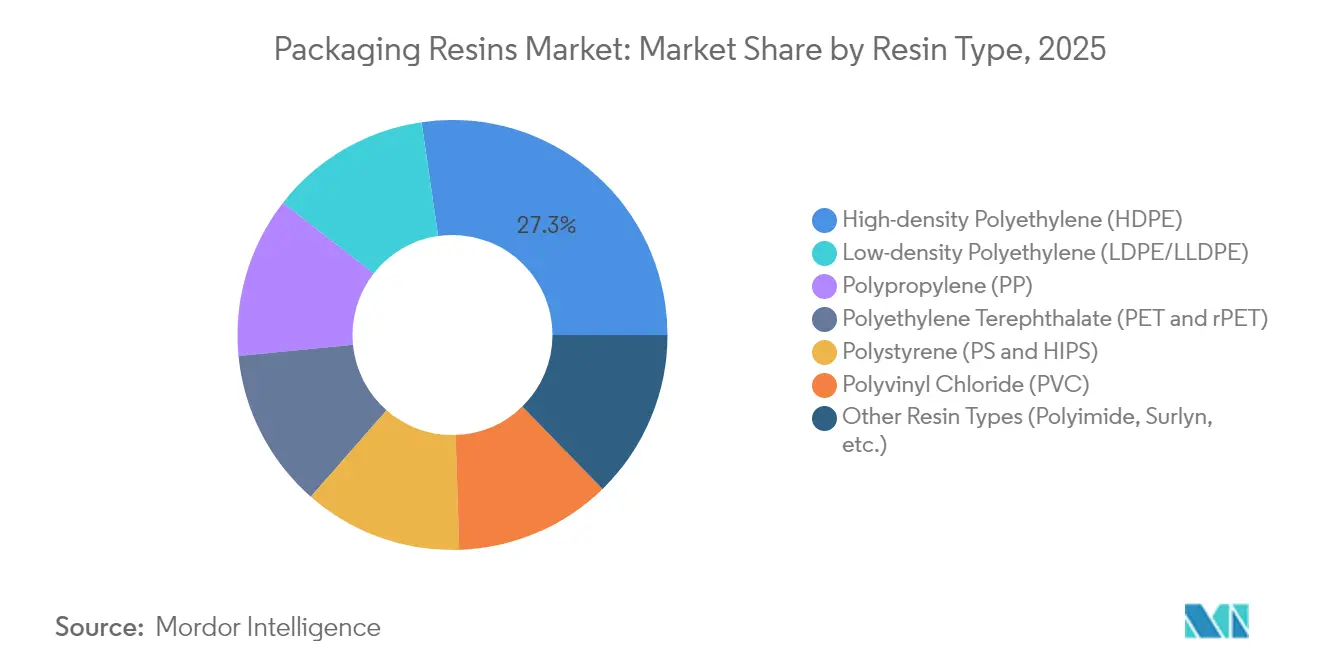

- Nach Harztyp erzielte Polyethylen hoher Dichte im Jahr 2025 einen Marktanteil von 27,30 % am Verpackungsharze-Markt, während die Kategorie „Sonstige Typen” bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen wird.

- Nach Anwendung entfiel 2025 ein Marktanteil von 47,10 % auf Lebensmittel und Getränke im Verpackungsharze-Markt; „Sonstige Anwendungen” sollen bis 2031 mit der höchsten CAGR von 6,18 % wachsen.

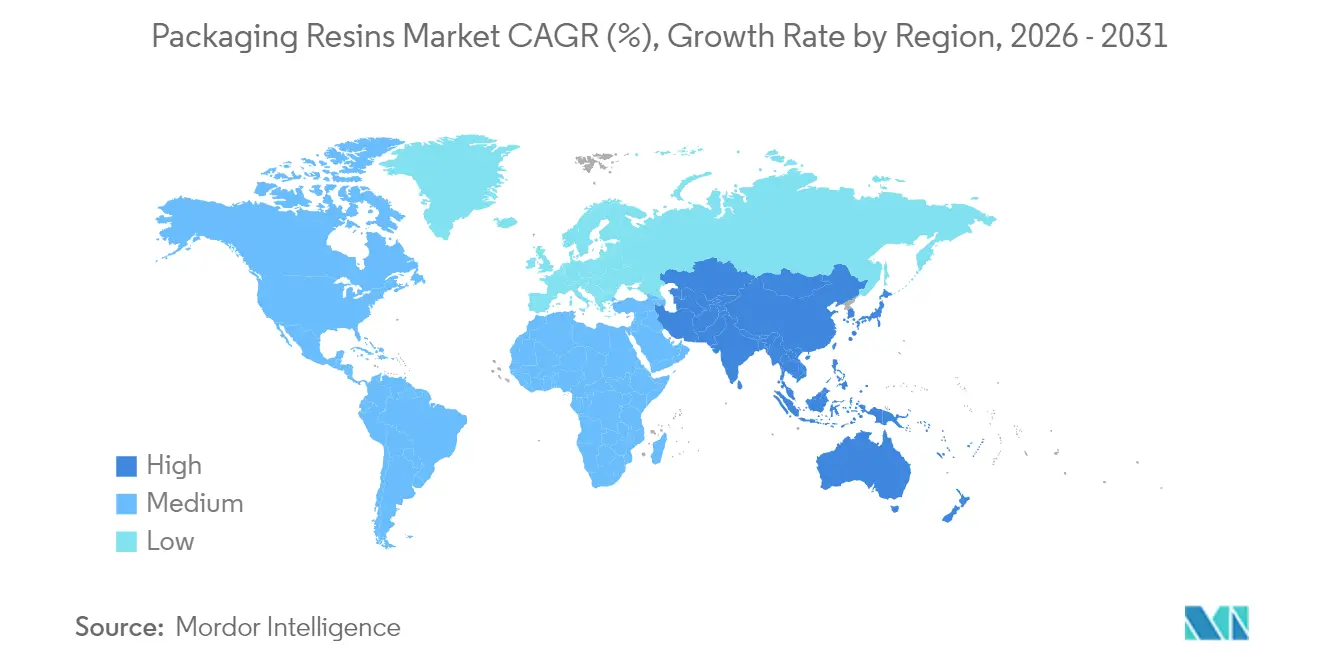

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 53,10 % an der Verpackungsharze-Marktgröße und entwickelt sich bis 2031 mit einer CAGR von 5,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Verpackungsharze-Markttrends und -einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffizienz & längere Haltbarkeit | +1.20% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Boomende E-Commerce-Erfüllungsvolumen | +1.80% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie | +1.10% | Global, insbesondere Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pharmazeutischer und medizinischer Verpackung | +0.90% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg auf Monomaterial-Verpackungen für Recyclingfähigkeit | +0.70% | EU als Kernmarkt, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffizienz & längere Haltbarkeit

Verpackungsharze verlängern die Produktfrische, reduzieren Abfall und verringern Logistikverluste durch die Kombination von Sauerstoffbarrieren mit Feuchtigkeitsbeständigkeit. Jüngste Prototypen intelligenter Verpackungen integrieren Polyanillin- und Kohlenstoff-Nanopunkt-Sensoren, die Ethanol und Methanol erkennen, die während des Verderbs entstehen, und liefern Echtzeit-Zustandswarnungen für verderbliche Waren[1]Ahmed Maruf, „IoT-fähige Biosensoren in der Lebensmittelverpackung”, MDPI, mdpi.com. Industrieunternehmen skalieren diese Harze für temperaturempfindliche Arzneimittel und funktionale Lebensmittelkanäle. KI-gestützte Extrusionsplanung optimiert nun die Schichtdicke auf Millimetertoleranz, reduziert den Rohstoffeinsatz und senkt die Stückkosten. Da hochwertige Wirkstoffe zunehmen, betrachten Verarbeiter die Harzwahl als Instrument zur Risikominderung statt als Rohstoffeingabe. Der daraus resultierende Gesamtkostenvorteil sichert die Akzeptanz von Premiumpreisen, selbst wenn Rohstoffschwankungen die Margen unter Druck setzen.

Boomende E-Commerce-Erfüllungsvolumen

Online-Einzelhandelsvolumen treiben strukturelle Verschiebungen hin zu leichteren und schützenderen Verpackungen voran. Gebühren auf Basis des Volumengewichts beim Versand begünstigen Dünnwandbeutel, während Automatisierungsanforderungen vorhersehbar dehnungsbeständige Folien erfordern. Harzformulierungsspezialisten reagieren mit hochfesten LLDPE-Mischungen und schlagzähmodifizierten Polyolefinen, die Förderbandstürze überstehen können. Das Wachstum von Papierversandtaschen schafft ein Substitutionsrisiko, doch Barrierebeschichtungsqualitäten von Polyolefin und EVOH erhalten die Kunststoffnutzung auch innerhalb faserbasierter Formate. Einzelportionspackungen florieren, da Verbraucher Bequemlichkeit suchen, was die Nachfrage nach wiederverschließbaren Verschlüssen und peelbaren Dichtungen intensiviert. Die Nettoauswirkung ist eine breitere Mischung von Mikroanwendungen, die jeweils spezifische Schmelzindex- und Zähigkeitsprofile erfordern, und das Volumenmomentum über verschiedene Harzfamilien hinweg aufrechterhält.

Steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie

Vorschriften wie die EU-Verordnung über Verpackungen und Verpackungsabfälle sowie Systeme der erweiterten Herstellerverantwortung zwingen Markeninhaber, Designs zu unterstützen, die Recyclingfähigkeit mit einer unbeeinträchtigten Barriereleistung verbinden[2]Food Packaging Forum, „Europäischer Rat verabschiedet abschließende PPWR-Bestimmungen”, foodpackagingforum.org. Investitionen wie Tetra Paks Upgrade der aseptischen Technologie im Wert von 270 Millionen USD verdeutlichen die Kapitalintensität, die es erfordert, konform zu bleiben und gleichzeitig Ultrahochtemperatursysteme für haltbare Milchprodukte zu nutzen. Innovationen bei biologisch abbaubaren und kompostierbaren Harzen gewinnen an Bedeutung, erfordern jedoch ein präzises Feuchtigkeitsmanagement, um einen vorzeitigen Abbau zu vermeiden. Die Integration intelligenter Etiketten – die Frischeindikatoren mit Cloud-Dashboards verbinden – schafft eine inkrementelle Harznachfrage für elektronikkompatible Strukturen. Zusammen sichern diese Verschiebungen ein stetiges Volumenwachstum trotz gesättigter reifer Märkte.

Steigende Nachfrage nach pharmazeutischer und medizinischer Verpackung

Feuchtigkeitsbeständige HDPE-Flaschen, Cycloolefin-Copolymer-Fläschchen und Blisterfolien mit Desiccantschichten schützen hochwertige Biologika und personalisierte Therapien. Nordamerika setzt Trends bei Sterilverpackungen, da die FDA-Richtlinien die Schwellenwerte für Wasserdampfdurchlässigkeit verschärfen und Upgrades in asiatischen Lieferketten anstoßen. Nachhaltigkeitsziele laufen parallel: Unternehmen testen recyceltes HDPE für Sekundärverpackungen ohne Produktkontakt und bewerten Bio-PE, wo die Rückverfolgbarkeit es erlaubt. Serialisierungsvorschriften fördern den maschinell lesbaren Druck auf Laminaten und beeinflussen die Oberflächenenergiespecifikationen von Harzen. Diese kombinierten technischen Hürden untermauern ein robustes Wachstumspremium für medizinische Polymerqualitäten bis zum Ende des Jahrzehnts.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Vorschriften zu Kunststoffabfällen | -1.40% | EU als Kernmarkt, Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rohstoff- (Naphtha/Ethylen-)Preisvolatilität | -0.80% | Global, mit stärkerer Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| PFAS-Kontrolle bei fluorierten HDPE-Behältern | -0.60% | EU als Kernmarkt, Ausweitung auf Nordamerika, mit früher Einführung in Kalifornien und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Vorschriften zu Kunststoffabfällen

Die EU-Obergrenze von 25 ppb für einzelne PFAS in Lebensmittelverpackungen ab August 2026 erfordert eine rasche Materialumformulierung. Parallele Verbote auf Bundesstaatsebene in Kalifornien und New Mexico schichten Komplexität auf multinationale Lieferketten, während Indiens 30-%-Recycling-PET-Mandat zu einer Kosteninflation von 30 % für Getränkeabfüller führt, die mit einem begrenzten r-PET-Angebot zu kämpfen haben. Die ab 2025 in den Vereinigten Staaten eingeführten Gesetze zur erweiterten Herstellerverantwortung werden die Nachverbraucher-Rücknahmegebühren beschleunigen. Compliance-Ausgaben lenken Mittel von Expansionsprojekten ab und verengen kurzfristige Margen, auch wenn sie langfristige Innovation katalysieren.

Rohstoff- (Naphtha/Ethylen-)Preisvolatilität

Naphtha- und Propylenschwankungen verzerren die Barmittelkostenkurven für Harze; ungeplante Cracker-Ausfälle in Verbindung mit prospektiven Zöllen von 25 % auf kanadische und mexikanische Importe trieben im März 2025 einen Preisanstieg bei PE- und PP-Verträgen an. Der US-amerikanische Propylen in Polymerqualität wird voraussichtlich weiter steigen, da der Raffinerieausstieg von LyondellBasell das Angebot verknappt. In Asien zwangen unterwirtschaftliche Spreads mehrere südostasiatische Cracker zur Abschaltung, was die Margenfragilität bei steigendem Rohölpreis verdeutlicht. Absicherungsprogramme und flexible Beschaffung dämpfen die Volatilität teilweise, dennoch stehen Verarbeiter bei mehrjährigen Lieferverträgen weiterhin vor Herausforderungen bei der Preisgestaltung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: HDPE-Führerschaft inmitten von Spezialitätenwachstum

Polyethylen hoher Dichte hielt im Jahr 2025 mit 27,30 % den größten Marktanteil im Verpackungsharze-Markt, mit einer in blasgeformten Lebensmittelbehältern, Kanistern und Pharmaflaschen verankerten Nachfrage. Das Wachstum hält an, da die Verfügbarkeit von Recyclingmaterial zunimmt und dies mit unternehmerischen Versprechen zu Recyclingmaterialanteilen in Einklang steht. „Sonstige Typen” verzeichnen mit 6,32 % CAGR das schnellste Wachstum, was die Skalierung von Polyimid-, Ionomer- und Cycloolefin-Copolymer-Linien widerspiegelt, die auf Hochbarriere-, retortierbare und einfach versiegelbare Formate zugeschnitten sind. Polypropylen dringt weiter in Verschlüsse und Medizinprodukte vor, während PET gemischte Ergebnisse verzeichnet – von der Recyclinginfrastruktur profitierend, jedoch durch Flasche-zu-Flasche-Vorschriften eingeschränkt, die das Angebot umleiten. Polyvinylchlorid bleibt bei Blisterverpackungen für Nicht-Lebensmittel aufgrund von Chlor-bezogenen Entsorgungsproblemen eine Nischenanwendung. Die von Braskem um 30 % auf 260.000 Tonnen erweiterte Bio-PE-Kapazität bestätigt kommerzielle erneuerbare Rohstoffwege. Fortschrittliche Recyclinganlagen wie ExxonMobil's Baytown-Anlage, die bis 2027 auf 1 Milliarde Pfund pro Jahr abzielt, versprechen neue zirkuläre Rohstoffströme.

Der Verpackungsharze-Markt für HDPE-basierte Hartverpackungen zeigt ein stetiges Wachstumspotenzial, unterstützt durch eine steigende Nachfrage in hochwertigen Anwendungen. Produktentwickler kombinieren mehrschichtiges Downgauging mit Kompatibilisatoren, die eine Monomaterial-Rückgewinnung ermöglichen – ein Ansatz, der die Quote der Nachverbraucherrecycling erhöht und die Einhaltung der Recyclingfähigkeitsverpflichtungen für 2030 sicherstellt. Anlagenumrüstungen erschließen Flexibilität bei der Laufrate, und die Migration zu vollelektrischen Spritzgussmaschinen senkt den Energieverbrauch und stärkt die Kostführerschaft von HDPE. Spezialqualitäten erzielen Premiumpreise, die geringere Volumina ausgleichen; Nischenmöglichkeiten in geruchsbarriere- und strahlungsbeständigen Folien heben die Bruttomargen für Innovatoren an.

Nach Anwendung: Dominanz von Lebensmitteln & Getränken bei gleichzeitigem E-Commerce-Boom

Lebensmittel und Getränke hielten im Jahr 2025 mit 47,10 % einen dominanten Marktanteil im Verpackungsharze-Markt, gesichert durch unabdingbare Anforderungen an Hygiene und Einhaltung regulatorischer Vorschriften. Haltbare Milchprodukte, verzehrfertige Mahlzeiten und kohlensäurehaltige Getränke sind auf präzise Sauerstoff- und CO₂-Barriereeigenschaften angewiesen, die mehrschichtigem PET und EVOH-ausgekleidetem PE begünstigen.

„Sonstige Anwendungen”, die E-Commerce-Erfüllung, Schutzindustriefolien und wiederverwendbare Transportverpackungen umfassen, werden mit einer CAGR von 6,18 % wachsen, angetrieben durch Omnichannel-Einzelhandelslogistik und Automatisierungstrends. Volumengewichtbezogene Gebührenstrukturen veranlassen Designer zu reißfesten Dünnfolien und Luftpolsterfolien auf Basis von zäheren LLDPE. Mit NFC-Chips ausgestattete intelligente Etiketten zur Authentifizierung von Kosmetik- und Körperpflegeverpackungen stimulieren die Nachfrage nach Harzen, die stabile leitfähige Tinten aufnehmen. Das Gesundheitswesen verzeichnet einen stetigen Aufwärtstrend, da Biologika-Pipelines expandieren, während industrielle Chemikalientrommeln vernetztes HDPE einsetzen, um den UN-Gefahrgutvorschriften zu entsprechen. Die wachsende Akzeptanz von hybriden Papier-plus-Barriereharz-Designs unterstreicht den Wandel von der primären Kunststoffverpackung zur funktionalen Beschichtungsschicht und diversifiziert die Anwendungswege weiter.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 53,10 % der globalen Nachfrage und wird bis 2031 mit einer CAGR von 5,95 % wachsen – eine doppelte Dominanz, die in kosteneffektiver Fertigung und wachsendem Inlandskonsum verwurzelt ist. Chinas Produktion von 362 Millionen Tonnen Jungfernharz im Jahr 2022 festigte seinen globalen Versorgungseinfluss, doch die Rentabilität hat sich verringert, was mehrere Cracker zur Stilllegung oder zum Aufschub von Expansionen veranlasste. Indiens Boom bei Hartverpackungen – für Lebensmittel, Getränke und Körperpflege – wird durch Urbanisierung und steigende Einkommen angetrieben, obwohl die Regeln der erweiterten Herstellerverantwortung Markeninhaber zu recyclingfähigen Laminaten drängen. Südostasiatische Hersteller kämpfen mit negativen Spreads, doch die langfristigen Fundamentaldaten bleiben aufgrund der Nähe zu Wachstumsmärkten intakt.

Nordamerika zeigt moderates Wachstum, jedoch eine hohe Innovationsdichte. Analysten prognostizieren Gegenwind für Polyethylen und Polypropylen bis 2026 aufgrund von Kapazitätsüberhang und Rohstoffunsicherheit. Investitionen wie ExxonMobils Erweiterung des fortschrittlichen Recyclings und LyondellBassells 400.000-Tonnen-Propylenanlage spiegeln strategische Wetten auf Differenzierung statt auf Volumenwachstum wider. Kanada und Mexiko sind potenziellen Zollstörungen ausgesetzt, die die kontinentalen Handelsströme neu kalibrieren würden.

Europa balanciert strenge Regulierung mit technologischer Führerschaft. Die Verordnung über Verpackungen und Verpackungsabfälle treibt die Einführung von Monomaterialien voran, während hohe Recyclingquoten in Dänemark und Österreich die nachgelagerte Nachfrage nach gewaschenen Flocken stärken. SABICs 135 Produkteinführungen im Jahr 2024 und pilothafte chemische Recyclingvorhaben zeigen, dass etablierte Anbieter ihre Portfolios an die Kreislaufwirtschaftspolitik anpassen. Die Niederlande streben bis 2050 fossilfreie Verpackungen an und intensivieren damit die F&E in Biopolymeren. Südamerika und der Nahe Osten & Afrika verzeichnen gemeinsam eine steigende Nachfrage durch Urbanisierung und E-Commerce-Durchdringung; Brasilien führt die regionale Einführung an, und Saudi-Arabien nutzt seinen Rohstoffvorteil für exportorientiertes PE und PP.

Wettbewerbslandschaft

Der Verpackungsharze-Markt ist mäßig fragmentiert, bewegt sich jedoch in Richtung Konsolidierung. Im zweiten Quartal 2024 wurden 60 Fusions- und Übernahmetransaktionen verzeichnet, ein Anstieg von 9,10 % im Jahresvergleich, was einen erneuerten Appetit auf Bolt-on-Akquisitionen signalisiert, auch wenn das gesamte investierte Kapital aufgrund höherer Finanzierungskosten um 85 % auf 0,38 Milliarden USD sank. Die Wettbewerbsintensität variiert je nach Teilsektor. Pharmazeutische und medizinische Qualitäten genießen Margenisolation aufgrund strenger Qualifizierungsbarrieren; ExxonMobils Exact-Harzserie und Borealis' BorPure-Reihe erzielen Preisaufschläge.

Commodity-Folienmärkte bleiben preissensibel, wobei asiatische Überkapazitäten auf die Spotpreise drücken. Die strategische Differenzierung konzentriert sich nun auf zirkuläre Angebote: SABICs Trucircle PCR-basiertes PP, Braskems I'm Green Bio-PE und Dows Bio-Ethylen-Liefervertrag mit New Energy Blue sind hochkarätige Initiativen. Technologieadoption ist ein weiterer Hebel – IoT-fähige intelligente Verpackungsallianzen schaffen neue Einnahmequellen jenseits von Harztonnage, und frühe Akteure im chemischen Recycling rechnen mit Lizenzgebühren als zukünftigem Gewinnpool.

Marktführer der Verpackungsharze-Branche

China Petrochemical Corporation. (Sinopec)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: LyondellBasell plant die Erweiterung der Propylenproduktion an seinem Channelview-Komplex in der Nähe von Houston. Der Bau soll im dritten Quartal 2025 beginnen, mit Betriebsaufnahme Ende 2028. Die Anlage wird jährlich rund 400 Tausend Tonnen Propylen produzieren und die Position des Unternehmens im Markt durch den Einsatz in der Lebensmittelverpackung stärken.

- Mai 2023: Dow und New Energy Blue haben in Nordamerika eine langfristige Liefervereinbarung unterzeichnet. New Energy Blue wird biobasiertes Ethylen aus erneuerbaren landwirtschaftlichen Rückständen produzieren, das Dow kaufen wird, um die Kohlenstoffemissionen in der Kunststoffproduktion zu reduzieren und recyclingfähige Verpackungsanwendungen zu unterstützen.

Globaler Verpackungsharze-Marktberichtsumfang

Der Verpackungsharze-Markt ist nach Harztyp, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Polyethylen hoher Dichte, Polyethylen niedriger Dichte, Polyethylenterephthalat, Polypropylen, Polystyrol, Polyvinylchlorid und sonstige Harztypen segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Konsumgüter, Kosmetik und Körperpflege, Gesundheitswesen, Industrie und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Verpackungsharze-Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Millionen Tonnen) erstellt.

| Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE/LLDPE) |

| Polyethylenterephthalat (PET und rPET) |

| Polypropylen (PP) |

| Polystyrol (PS und HIPS) |

| Polyvinylchlorid (PVC) |

| Sonstige Harztypen (Polyimid, Surlyn usw.) |

| Lebensmittel und Getränke |

| Konsumgüter |

| Kosmetik und Körperpflege |

| Gesundheitswesen |

| Industrie |

| Sonstige Anwendungen (E-Commerce-Versandtaschen und Schutzfolien usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Polyethylen hoher Dichte (HDPE) | |

| Polyethylen niedriger Dichte (LDPE/LLDPE) | ||

| Polyethylenterephthalat (PET und rPET) | ||

| Polypropylen (PP) | ||

| Polystyrol (PS und HIPS) | ||

| Polyvinylchlorid (PVC) | ||

| Sonstige Harztypen (Polyimid, Surlyn usw.) | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Konsumgüter | ||

| Kosmetik und Körperpflege | ||

| Gesundheitswesen | ||

| Industrie | ||

| Sonstige Anwendungen (E-Commerce-Versandtaschen und Schutzfolien usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Verpackungsharze-Markt derzeit?

Der Verpackungsharze-Markt erreichte im Jahr 2026 eine Größe von 164,69 Millionen Tonnen und wird bis 2031 voraussichtlich auf 210,67 Millionen Tonnen wachsen.

Welche Region führt den Verpackungsharze-Markt an?

Asien-Pazifik führt mit einem Anteil von 53,10 % im Jahr 2025 und ist mit einer CAGR von 5,95 % bis 2031 auch die am schnellsten wachsende Region.

Welcher Harztyp dominiert die globale Nachfrage?

Polyethylen hoher Dichte hält mit 27,30 % den größten Marktanteil im Verpackungsharze-Markt dank seiner Vielseitigkeit bei starren und flexiblen Formaten.

Wie beeinflussen Vorschriften die Materialwahl?

Vorgeschriebene Schwellenwerte für Recyclingmaterialanteile, PFAS-Beschränkungen und Gesetze zur erweiterten Herstellerverantwortung lenken Verarbeiter in Richtung Monomaterial-, recyclingfähiger und biobasierter Harze und beschleunigen Innovationen.

Was treibt das Wachstum bei pharmazeutischen Verpackungsharzen an?

Strenge Sterilitätsstandards, Serialisierungsanforderungen und der Aufstieg personalisierter Arzneimittel erhöhen die Nachfrage nach feuchtigkeitsbarriere- und rückverfolgbaren Harzqualitäten in der Gesundheitsverpackung.

Wie beeinflusst der E-Commerce die Harznachfrage?

Der Online-Einzelhandel erhöht den Volumenbedarf für leichte, stoßfeste Verpackungen und fördert die Entwicklung intelligenter Folien, die mit Hochgeschwindigkeitsautomatisierung kompatibel sind, was den Verbrauch von Spezialharzen nach oben treibt.

Seite zuletzt aktualisiert am: