Adherence Packaging-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

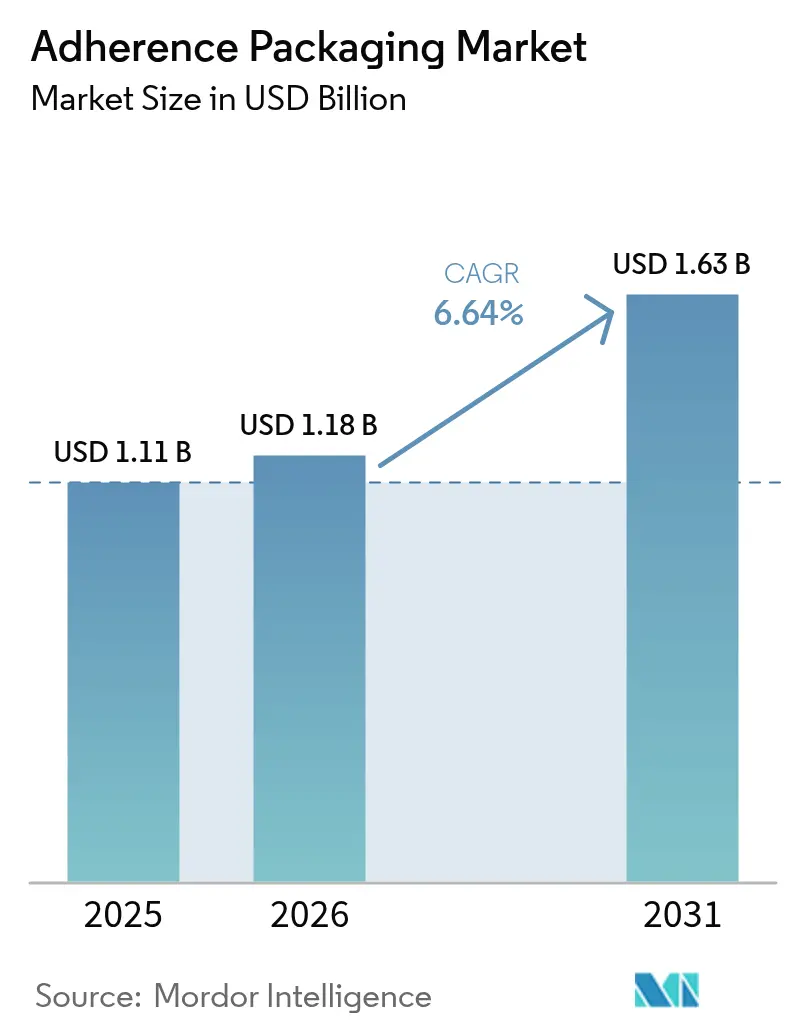

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Adherence Packaging-Marktanalyse von Mordor Intelligence

Die Größe des Adherence Packaging-Marktes wird voraussichtlich von 1,11 Milliarden USD im Jahr 2025 auf 1,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,63 Milliarden USD bei einer CAGR von 6,64 % über den Zeitraum 2026–2031 erreichen. Das Wachstum beschleunigt sich, da die zunehmende Verbreitung chronischer Erkrankungen den Bedarf an Medikamenten-Compliance erhöht, die zentralisierte Apothekenautomatisierung Adherence-Formate skaliert und Kostenträger-Anreize die verpackungsgestützte Therapietreue zu einer erstattungsfähigen Leistung machen. Nordamerika führt die aktuelle Nachfrage an, begünstigt durch Medicare-Advantage-Bonuszahlungen, die an die CMS-Star-Ratings geknüpft sind, während der asiatisch-pazifische Raum die schnellste Expansion aufweist, getrieben durch eine ausgeweitete Gesundheitsversorgung und regulatorische Konvergenz. Materialinnovationen, insbesondere bei recyclingfähigen Verbundwerkstoffen, sind auf globale Nachhaltigkeitsvorgaben ausgerichtet, und die zunehmende geriatrische Polypharmazie veranlasst Anbieter, nutzerfreundliche Dosierungssysteme einzusetzen. Der Wettbewerbsdruck steigt, da Automatisierungsanbieter, Materialwissenschaftler und datengesteuerte Start-ups auf integrierte Adherence-Lösungen zusteuern, die messbare Gesundheits- und Kostenvorteile generieren.

Wichtigste Erkenntnisse des Berichts

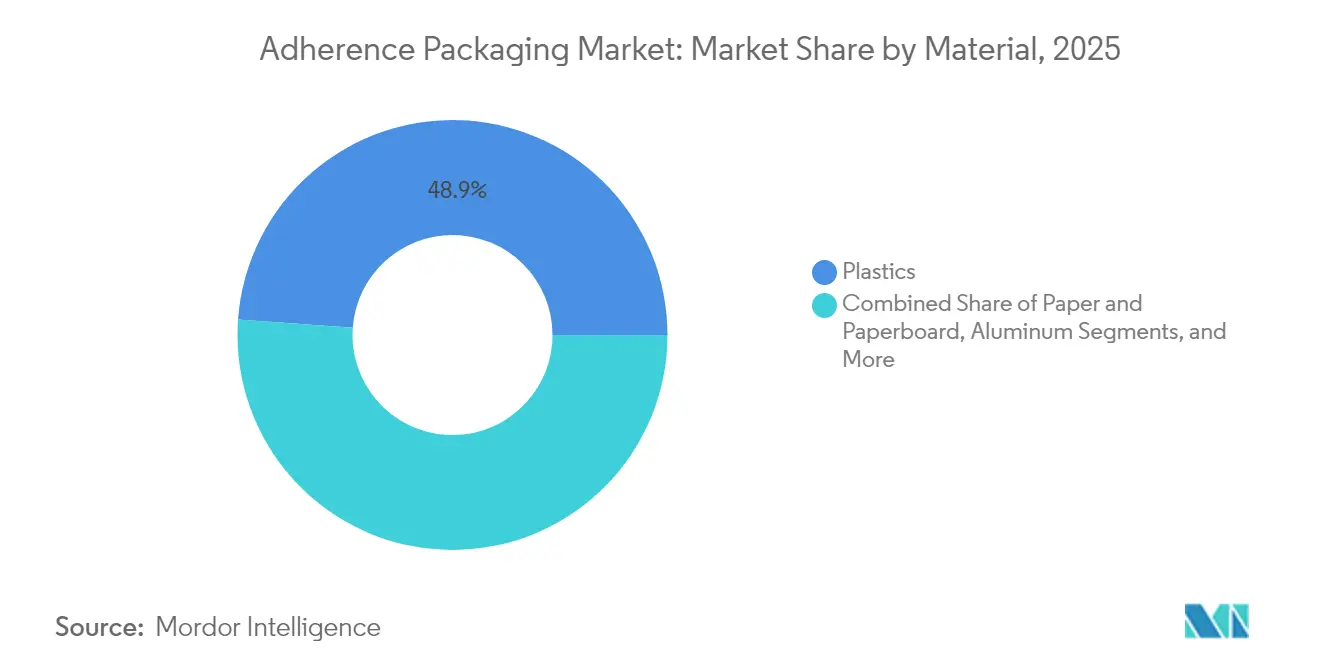

- Nach Material behielten Kunststoffe im Jahr 2025 einen Marktanteil von 48,86 % am Adherence Packaging-Markt, während Verbundwerkstoff-Alternativen bis 2031 mit einer CAGR von 7,90 % voranschreiten.

- Nach System hielten Mehrfachdosis-Formate im Jahr 2025 einen Marktanteil von 61,74 % am Adherence Packaging-Markt, während Einzeldosis-Produkte bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Endnutzer dominierten Einzelhandelsapotheken im Jahr 2025 mit einem Marktanteil von 45,48 % am Adherence Packaging-Markt, während Versandhandelskanäle die höchste prognostizierte CAGR von 6,98 % bis 2031 verzeichnen.

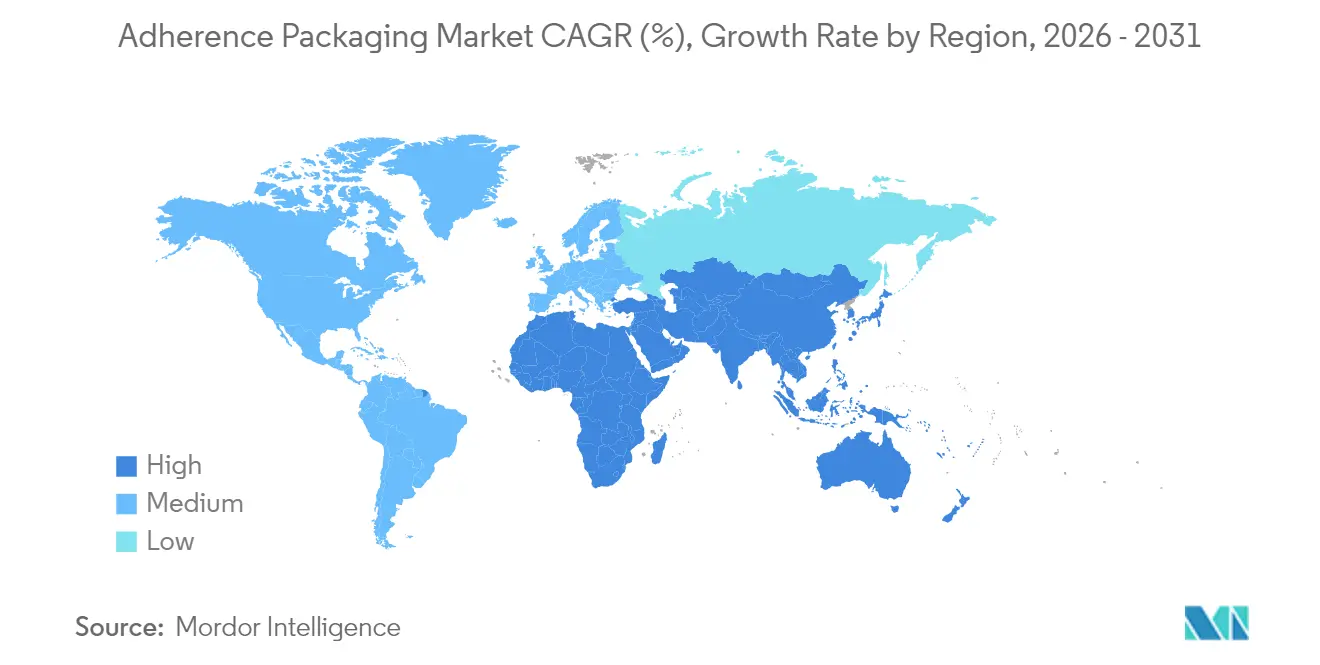

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Adherence Packaging-Marktanteil von 38,92 %; der asiatisch-pazifische Raum wird über denselben Zeitraum mit der schnellsten CAGR von 8,31 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Adherence Packaging-Markttrends und -Erkenntnisse

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf zur Minimierung von Medikamentenverschwendung | +1.2% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz von Nicht-Adherence bei Medikamenteneinnahme | +1.8% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der geriatrisch bedingten Polypharmazie | +1.5% | Global, Ausweitung auf den asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Skalierung der zentralisierten Apothekenautomatisierung | +1.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostenträger-Anreize verknüpft mit Adherence-Kennzahlen | +0.9% | Nordamerika als Kernmarkt, selektive EU-Einführung | Kurzfristig (≤ 2 Jahre) |

| ESG-Druck für recyclingfähige papierbasierte Blister | +0.7% | EU führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf zur Minimierung von Medikamentenverschwendung

Serialisierungsanforderungen gemäß dem U.S. Drug Supply Chain Security Act unterstreichen die Rückverfolgbarkeit auf Dosenebene und machen Adherence Packaging zu einem wichtigen Instrument zur Reduzierung von Überbeständen und abgelaufenen Rücksendungen. Die dosisspezifische Abgabe senkt die Überverordnung und verbessert gleichzeitig die Compliance, was den pharmazeutischen Abfall in Einzel-, Versandhandels- und institutionellen Kanälen verringert. Gesundheitsbehörden schätzen, dass eine verbesserte Therapietreue jährlich 125.000 Todesfälle in den USA verhindern und direkte Kosten von 100 bis 289 Milliarden USD einsparen könnte. [1] Ministerium für Gesundheit und Soziales der Vereinigten Staaten, "Bericht zur Medikamenten-Adhärenz 2024," hhs.gov Der parallele Kostendruck durch einen 18-prozentigen Polyethylen-Preisanstieg im Jahr 2024 fördert nachhaltige Formate, die die Abhängigkeit von Neuharzen reduzieren und gleichzeitig den pharmazeutischen Barriereanforderungen entsprechen.

Hohe Prävalenz von Nicht-Adherence bei Medikamenteneinnahme und Kostenlast

Etwa jeder zweite Patient mit einer chronischen Erkrankung weltweit nimmt seine Therapie nicht wie verordnet ein, was einen dringenden Bedarf an Verpackungen weckt, die die Einhaltung von Therapieschemata erleichtern. Schlechte Therapietreue trägt zu 125.000 Todesfällen in den USA und mehr als 100 Milliarden USD an vermeidbaren Ausgaben pro Jahr bei. [2]Zentren für Krankheitskontrolle und -prävention, "Studie zur Medikamenten-Adhärenz 2024," cdc.gov Programme wie die Diabetes-Blister-Initiative von Kaiser Permanente steigerten die Therapietreue um 23 % und reduzierten Notaufnahmebesuche um 15 %, was greifbare klinische und wirtschaftliche Vorteile zeigt. Vernetzte Verpackungen fügen herkömmlichen Formaten Sensoren und mobile Benachrichtigungen hinzu und geben Leistungserbringern Echtzeittransparenz sowie die Möglichkeit zur frühzeitigen Kontaktaufnahme, bevor sich Komplikationen verschlimmern.

Anstieg der geriatrisch bedingten Polypharmazie

Vier von zehn Erwachsenen ab 65 Jahren nehmen täglich fünf oder mehr Medikamente ein, was Verwechslungen, Arzneimittelwechselwirkungen und Dosierungsfehler verstärkt. Die aktualisierten Beers-Kriterien 2024 führen Verpackungshilfen unter den wesentlichen geriatrischen Hilfsmitteln auf. Farbkodierte Erinnerungshilfen, zeitgestempelte Fächer und leicht zu öffnende Verschlüsse helfen älteren Erwachsenen und Pflegepersonen, komplexe Therapieschemata zu koordinieren. Aluminiumpreisschwankungen von 22 % im Jahr 2024 fördern die Erforschung alternativer Barrierematerialien, die Tabletten stabil halten und gleichzeitig die Kosten für einkommensschwache Senioren konstant halten.

Skalierung der zentralisierten Apothekenautomatisierung für Adherence-Formate

Große Filialnetze und Gesundheitssysteme leiteten im Jahr 2024 Rekordinvestitionen in robotergestützte Abgabesysteme um, wobei 78 % der US-amerikanischen Ketten Automatisierungen implementierten, die maschinenkompatible Verpackungen bevorzugen. Automatisierte Füll- und Versiegelungseinheiten steigern den Durchsatz, senken den Personalbedarf und erhöhen die Genauigkeit. CVS Health dokumentierte nach der Installation integrierter Adherence-Linien einen Genauigkeitsgewinn von 35 % und eine Zykluszeit-Reduktion von 28 %. Wenn Verpackungslieferanten ihre Werkzeugausstattung an Robotikanbieter anpassen, ermöglichen Apotheken eine End-to-End-Workflow-Effizienz von der Bestandsverwaltung bis zur letzten Liefermeile.

Analyse der Marktbeschränkungen*

| Marktbeschränkung | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | −0.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein bei Ärzten und Pflegepersonen | −0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Datenschutzbestimmungen behindern Smart-Verpackungen | −0.5% | EU führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Recyclingpflichten erhöhen Kosten für Mehrkomponenten-Materialien | −0.4% | EU als Kernmarkt, Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten automatisierter Systeme

Unabhängige Apotheken sehen sich durchschnittlichen Robotik-Ausgaben von 500.000 bis 750.000 USD gegenüber, was etwa einem Fünftel des Jahresumsatzes entspricht. [3]Kleinunternehmensverwaltung der Vereinigten Staaten, "Bericht über Investitionen in Gesundheitstechnologie 2024," sba.gov Zusätzliche Gebäudemodernisierungen erhöhen den Kapitalbedarf, während Verbrauchsmaterialien laufende Betriebskosten von 12 bis 18 % verursachen. Anbieter in Schwellenmärkten kämpfen mit Währungsschwankungen und geringeren Rezeptvolumina, die die Amortisationszeiten über fünf Jahre hinaus verlängern und die breite Einführung der Automatisierung verlangsamen.

Geringes Bewusstsein bei Ärzten und Pflegepersonen in Schwellenmärkten

Sechs von zehn Klinikern in einkommensschwachen und mittleren Regionen erhalten nur minimale Schulungen zu Innovationen in der Medikamentenabgabe. Ohne ein klares Verständnis der klinischen Vorteile bleiben Verschreibende bei herkömmlichen Flaschenlösungen, was die Patientennachfrage und Herstellerinvestitionen dämpft. Bildungspilotprojekte in Südostasien zeigen, dass die Akzeptanzrate von 8 % auf 35 % steigt, wenn strukturierte Ärzteprogramme über sechs Monate durchgeführt werden, was den Wert gezielter Öffentlichkeitsarbeit unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Verbundwerkstoff-Innovation treibt Nachhaltigkeit voran

Kunststoffsubstrate behielten im Jahr 2025 einen Adherence Packaging-Marktanteil von 48,86 % aufgrund etablierter Konvertierungslinien, robuster Feuchtigkeitsbarrieren und wettbewerbsfähiger Wirtschaftlichkeit. Dennoch verzeichnen Verbundwerkstoffe mit einer CAGR von 7,90 % das schnellste Wachstum, da Regulierungsbehörden die Recyclingfähigkeit fördern und Markeninhaber ESG-Verpflichtungen verfolgen. Die Adherence Packaging-Branche erlebt nun, wie Biopolymer-Papier-Hybride von der Pilot- zur Skalierungsphase übergehen, unterstützt durch IPEC-Richtlinien, die eine nachhaltige Hilfsstoffkompatibilität kodifizieren. Papierbasierte Formate gewinnen bei Therapien mit niedriger Luftfeuchtigkeit an Bedeutung, während Aluminium bei Ultra-Barriere-Indikationen seine Nischenführerschaft beibehält. Der Übergang von Pfizer im Jahr 2024 von acht Produkten auf Verbundfilme reduzierte den Verpackungskohlenstoff um 25 %, ohne die Arzneimittelstabilität zu gefährden. Obwohl biobasierte Harze Aufschläge von 20 bis 30 % aufweisen, gleichen Medicare-Bonuszahlungen und die Vermeidung der EU-Herstellerverantwortung häufig die zusätzlichen Ausgaben aus und fördern eine breitere Einführung. Die anhaltende Harzpreisvolatilität unterstreicht den Reiz diversifizierter, weniger erdölabhängiger Materialportfolios.

Verbundwerkstoffe erweisen sich zudem als kompatibel mit digitalen Funktionen, indem NFC-Tags (Nahfeldkommunikations-Tags) zwischen Papier- und Polymerschichten eingebettet werden, ohne die Barrierestärke zu beeinträchtigen. Diese Integration unterstützt zukünftige Smart-Verpackungs-Rollouts in nachhaltigkeitssensiblen Regionen. Lieferanten optimieren weiterhin Heißsiegelfenster, bedruckbare Oberflächen und hochklare Fenster, um den Patienteninformationsbedarf zu erfüllen, und positionieren Verbundwerkstoffe für einen überproportionalen Marktanteilsgewinn über den Prognosezeitraum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach System: Einzeldosis-Automatisierung nimmt Fahrt auf

Mehrfachdosis-Karten dominieren die Einzelhandels-Workflows und behalten daher im Jahr 2025 einen Adherence Packaging-Marktanteil von 61,74 %. Apotheken bevorzugen das Format aufgrund seiner Übersichtlichkeit für wochenweise chronische Therapieschemata. Dennoch signalisiert die Expansion von Einzeldosis-Blistern mit einer CAGR von 7,05 % eine Verlagerung hin zu Krankenhaus- und Versandhandelsmodellen, die die Verfolgung einzelner Pillen priorisieren. Krankenhäuser, die Einzeldosierungen einsetzten, verzeichneten einen Rückgang der Medikationsfehler um 45 % und eine Verbesserung der Pflegeabläufe um nahezu ein Drittel. Obwohl die Einzeldosierung 15 bis 20 % mehr Verpackungsmaterial pro Pille verbraucht, rechtfertigen reduzierter Abfall und Fehlervermeidung den Mehraufwand, insbesondere dort, wo Kostenträger-Strafen für unerwünschte Ereignisse drohen.

Die Automatisierung treibt den weiteren Schwung voran. Robotische Beladungsgeräte platzieren einzelne Tabletten präzise in farbkodierten Kavitäten, versiegeln diese mit serialisierten Deckeln und übermitteln Daten an elektronische Gesundheitsakten. Die geschlossene Kreislaufintegration spricht institutionelle Käufer an, die für Prüfbereitschaft und die Verwaltung kontrollierter Substanzen verantwortlich sind. Wenn zentralisierte Füllzentren skalieren, verteilen sich Kosteneinsparungen und verringern das Kostengefälle gegenüber Mehrfachdosis-Ansätzen, wodurch Einzeldosis-Angebote in den Einzelhandels- und Hauslieferungssegmenten Fuß fassen können.

Nach Verpackungsformat: Beutel gewinnen Automatisierungsvorteil

Traditionelle Blister blieben das größte Format mit einem Marktanteil von 41,55 % im Jahr 2025, gestützt durch jahrzehntelange Werkzeugoptimierung, bewährten Manipulationsschutz und klare Produktsicht. Dennoch steigen Beutel und Streifen um jeweils 7,26 % pro Jahr, begünstigt durch flexible Folien, die 30 bis 40 % weniger Material pro Dosis benötigen. Direkt bedruckbare Oberflächen ermöglichen es Apotheken, Patientendetails ohne Sekundäretiketten zu personalisieren, was die Rüstzeit und den Ausschuss reduziert. Das Beutel-Pilotprojekt von Walgreens reduzierte den Materialverbrauch um 28 % und steigerte die Füllgenauigkeit um 22 %, was den betrieblichen Vorteil klar demonstriert.

Starre Flaschen bleiben für Generika in Großmengen relevant, aber ihr Marktanteil sinkt schrittweise, da Kostenträger Nachweise über die Compliance auf Dosenebene fordern. Flexible Substrate erleichtern zudem Anwendungen bei Umgebungstemperatur, gekühlter Lagerung und Kühltransport, indem sie eine auf das Molekül zugeschnittene Folienauswahl ermöglichen, Überspezifikationen vermeiden und die Gesamtkosten niedrig halten. Nachhaltigkeitsziele fördern Beutel weiter, da diese Recyclingströme leichter durchlaufen als Mehrschicht-Blister, insbesondere in Kombination mit Mono-Material-Verschlüssen und Reißverschlüssen.

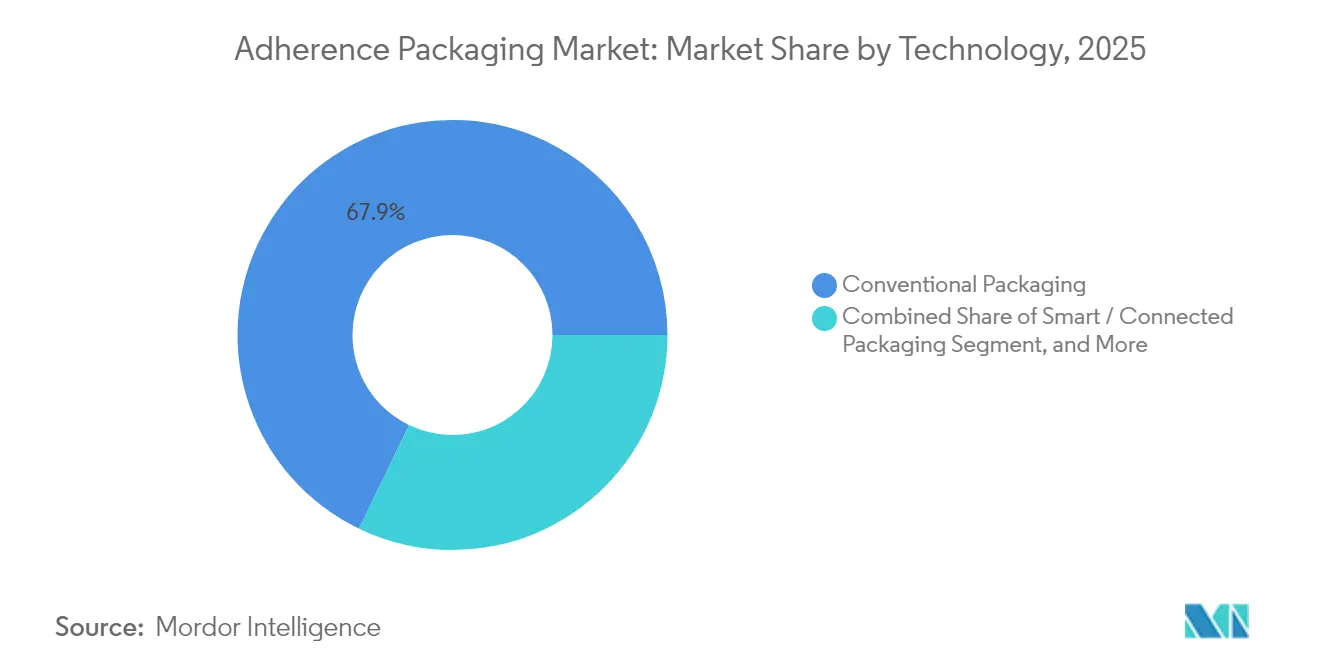

Nach Technologie: Smart-Verpackung stört traditionelle Modelle

Konventionelle Designs machen im Jahr 2025 noch immer 67,85 % der Lieferungen aus, aber smarte und vernetzte Lösungen verzeichnen eine CAGR von 7,72 %, da IoT-Plattformen reifen. IEEE-Standards rahmen nun Interoperabilität und Cybersicherheit ein und ermöglichen skalierbare Rollouts, die von Krankenkassen befürwortet werden. Novartis beobachtete nach dem Pilotbetrieb von sensorbestückten Verpackungen, die Patienten bei versäumten Dosen benachrichtigen, eine Steigerung der Therapietreue um 38 % und weniger Interventionen. Die Konnektivität geht über Erinnerungsfunktionen hinaus. Aggregierte Realdaten helfen der Pharmaindustrie, nutzenwertorientierte Verträge zu validieren, und unterstützen Regulierungsbehörden bei der Pharmakovigilanz, was die strategische Relevanz weiter festigt.

Regulatorische Gegenwind existieren, doch Lieferanten schwenken auf geräteinterne Analysen um, die nur de-identifizierte Metadaten speichern und so DSGVO-Reibungen mindern. Die Miniaturisierung von Komponenten senkt die Sensorkosten, und druckbare Batterien eröffnen die Möglichkeit zu flachen Layouts, die in bestehende Ausgabegeräte passen. Da Erstattungswege dokumentierte Ergebnisse belohnen, wird Smart-Verpackung weniger zu einer Neuheit und mehr zu einem wettbewerblichen Gebot.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versandhandels-Automatisierung treibt Wachstum voran

Einzelhandelsapotheken bleiben der primäre Kanal und spiegeln im Jahr 2025 einen Adherence Packaging-Marktanteil von 45,48 % wider. Persönliche Beratung und lokale Präsenz halten den Laufkundenverkehr aufrecht, obwohl hohe Personalkosten Filialnetze zu Inhouse-Robotik oder Hub-and-Spoke-Abwicklung drängen. Versandhandelsanbieter übertreffen mit einer CAGR von 6,98 %, indem sie zentralisierte Automatisierung mit bundesweiter Lieferung verbinden. Der US-amerikanische Postdienst verzeichnete im Jahr 2024 ein Wachstum der Rezeptsendungen von 13,2 %. Die integrierten Verpackungen von Amazon Pharmacy steigerten die Kundenzufriedenheit um 31 %, während Synchronisierungsprobleme um 24 % verringert wurden, was die Convenience-Gewinne unterstreicht.

Krankenhäuser und Langzeitpflegeeinrichtungen benötigen anspruchsvolle, oft auf Einzeldosis ausgelegte Systeme, die mit elektronischen Medikationsverabreichungsaufzeichnungen kompatibel sind. Richtlinien der Joint Commission und CMS-Qualitätskennzahlen verknüpfen Erstattungen mit sicherem Arzneimittelmanagement und erhalten so institutionelle Investitionen aufrecht. Skalierungsvorteile begünstigen Verpackungsanbieter, die Konfigurationen auf den Workflow, die regulatorischen Anforderungen und den Kostenträgermix jedes Endnutzers abstimmen, was den Bedarf an modularen, automatisierungsgerechten Gerätlinien verstärkt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Adherence Packaging-Marktanteil von 38,92 % dank fortschrittlicher Automatisierungsökosysteme und Kostenträgerprogrammen, die dokumentierte Compliance belohnen. Die US-amerikanische Einführung wird durch Medicare-Advantage-Bonusstrukturen, die Serialisierungsregeln des Drug Supply Chain Security Act und eine weitverbreitete Versandhandels-Durchdringung verankert. Der Einzelzahler-Ansatz Kanadas betont kosteneffektive Formate und eine stetige Übernahme von Verbundwerkstoffen, während Mexikos aufstrebender privater Versicherungssektor neue Wachstumsnischen einführt, da sich die Regulierungen an internationale Standards annähern.

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 8,31 %, angetrieben durch wachsenden Zugang, alternde Bevölkerungen und eskalierende chronische Erkrankungen. China modernisiert Krankenhausapotheken und lokale Verpackungskapazitäten im Rahmen von NMPA-Regeln, die an globale Normen angeglichen sind, und erschließt so erhebliche Volumina für konventionelle und smarte Verpackungen. Japan, Südkorea und Australien setzen mit reifer Infrastruktur Automatisierungs- und sensorgestützte Lösungen ein, um Herausforderungen in der Altenpflege zu bewältigen, und erzielen messbare Rückgänge bei medikamentenbedingten Krankenhausaufenthalten. Indiens Entwicklung hängt von regulatorischer Harmonisierung und Investitionen in Kühlketten- und E-Pharmacy-Logistik ab, die parallel zu Digitalisierungsinitiativen im Gesundheitswesen voranschreiten.

Europa balanciert Nachhaltigkeitsführerschaft mit Datenschutz. Die PPWR schreibt bis 2030 vollständige Recyclingfähigkeit vor und beschleunigt Verbundwerkstoff- und papierbasierte Innovationen. Deutschland verankert das regionale Volumen durch Erstattungsrichtlinien, die adhärenzfördernde Maßnahmen bevorzugen, während Frankreich, Italien, Spanien und das Vereinigte Königreich Pilotprogramme vorantreiben, die recyclingfähige Substrate mit datenschonenden Smart-Funktionen kompatibel mit der DSGVO verbinden. Grenzüberschreitende regulatorische Divergenz nach dem Brexit erhöht die Komplexität, fördert aber auch die Spezialisierung von Lösungen, die auf nationale Compliance-Nuancen zugeschnitten sind.

Wettbewerbslandschaft

Der Adherence Packaging-Markt weist eine moderate Fragmentierung auf, da etablierte Konverter, Automatisierungsunternehmen und datengesteuerte Neueinsteiger um die Führungsposition bei End-to-End-Plattformen konkurrieren. Das USPTO registrierte im Jahr 2024 342 Verpackungspatente, von denen sich zwei Drittel auf smarte oder nachhaltige Designs konzentrierten, was die schnelle Innovation unterstreicht. Marktführer investieren in Robotik-Allianzen und vertikale Integration, um Apothekennetzwerke zu binden und eine nahtlose Hardware-Verbrauchsmaterial-Interoperabilität sicherzustellen. Omnicells Kauf von Medication Management Partners im Jahr 2025 stärkt dessen Reichweite in der Langzeitpflege, während Gerresheimers US-Expansion im Wert von 54 Millionen USD Verbundwerkstoffkapazitäten hinzufügt, die auf die nordamerikanische Einzeldosis-Nachfrage ausgerichtet sind.

Start-ups nutzen KI-Analysen und Direktvertriebskanäle, um den traditionellen Vertrieb zu disruptieren, und bieten Cloud-Dashboards an, die Patient, Anbieter und Kostenträger in Echtzeit verknüpfen. Derweil entwickeln Materiallieferanten wie Amcor und West hochbarriere-recyclingfähige Folien und IoT-Spritzenplattformen weiter, was zeigt, wie Barrierewissenschaft und Elektronik konvergieren. Käufer gewichten bei der Vergabe mehrjähriger Lieferverträge zunehmend ESG-Glaubwürdigkeit und Datenerzeugungspotenzial, nicht nur die Stückkosten.

Branchenführer im Adherence Packaging-Bereich

Amcor plc

Smurfit WestRock

Omnicell Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Gerresheimer schloss eine US-Expansion im Wert von 50 Millionen EUR ab, um Einzeldosis- und Smart-Verpackungslinien zu skalieren.

- März 2025: RxSafe aktualisierte seine Automatisierungssoftware zur Verbesserung der Multiformat-Adherence-Kompatibilität.

- Februar 2025: West Pharmaceutical Services stellte SmartDose Connect für die Echtzeit-Adherence-Verfolgung vor und erhielt den FDA-Durchbruchsstatus.

- Februar 2025: AARDEX erweiterte seine MEMS-Cap-Plattform auf die Überwachung oraler fester Darreichungsformen.

Globaler Adherence Packaging-Marktbericht – Umfang

Adherence Packaging, auch bekannt als Compliance-Verpackung, bezeichnet eine Art von Verpackung, die die Einhaltung des Medikamentenregimes durch den Patienten erleichtert. Die Anordnung der Medikamente nach Dosis, Wochentag und Tageszeit erleichtert es Patienten, die richtigen Medikamente zur richtigen Zeit einzunehmen.

Der Adherence Packaging-Markt ist segmentiert nach Material (Kunststoff, Papier und Pappe sowie Aluminium), nach Typ (Einzeldosis-Verpackung und Mehrfachdosis-Verpackung), nach Verpackungsart (Blister und Beutel), nach Endnutzerbranche (Apotheken und Krankenhäuser) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika).

| Kunststoffe | Polyethylen |

| Polyethylenterephthalat | |

| Polyvinylchlorid | |

| Sonstige Kunststoffe | |

| Papier und Pappe | |

| Aluminium | |

| Verbundwerkstoffe |

| Einzeldosis-Verpackung |

| Mehrfachdosis-Verpackung |

| Blister |

| Beutel / Streifen |

| Flaschen |

| Sonstige Verpackungsformate |

| Konventionelle Verpackung |

| Smart / Vernetzte Verpackung |

| Nachhaltige / Umweltfreundliche Verpackung |

| Einzelhandelsapotheken |

| Krankenhäuser |

| Langzeitpflegeeinrichtungen |

| Versandhandelsapotheken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Material | Kunststoffe | Polyethylen | |

| Polyethylenterephthalat | |||

| Polyvinylchlorid | |||

| Sonstige Kunststoffe | |||

| Papier und Pappe | |||

| Aluminium | |||

| Verbundwerkstoffe | |||

| Nach System | Einzeldosis-Verpackung | ||

| Mehrfachdosis-Verpackung | |||

| Nach Verpackungsformat | Blister | ||

| Beutel / Streifen | |||

| Flaschen | |||

| Sonstige Verpackungsformate | |||

| Nach Technologie | Konventionelle Verpackung | ||

| Smart / Vernetzte Verpackung | |||

| Nachhaltige / Umweltfreundliche Verpackung | |||

| Nach Endnutzer | Einzelhandelsapotheken | ||

| Krankenhäuser | |||

| Langzeitpflegeeinrichtungen | |||

| Versandhandelsapotheken | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Adherence Packaging-Markt derzeit?

Die Größe des Adherence Packaging-Marktes beträgt im Jahr 2026 1,18 Milliarden USD und soll bis 2031 einen Wert von 1,63 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Adherence Packaging-Lösungen?

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 8,31 %, unterstützt durch einen breiteren Zugang zur Gesundheitsversorgung und regulatorische Angleichung.

Warum sind Verbundwerkstoffe für Adherence-Verpackungen wichtig?

Verbundwerkstoffe kombinieren pharmazeutische Barriereeigenschaften mit Recyclingfähigkeit und ermöglichen die Einhaltung von Vorschriften, die fordern, dass alle Verpackungen bis 2030 recyclingfähig sind.

Wie wirken sich Kostenträger-Anreize auf die Einführung aus?

Programme wie die CMS-Star-Ratings belohnen hohe Adherence-Scores und ermutigen Apotheken, Verpackungen einzuführen, die die Patientencompliance nachweislich steigern.

Welche Rolle spielen Smart-Verpackungen im Medikamentenmanagement?

Smart-Verpackungen integrieren Sensoren und Konnektivität, die Patienten erinnern, die Dosierung verfolgen und Adherence-Daten an Anbieter zurückmelden, was die Compliance häufig um zweistellige Prozentwerte steigert.

Seite zuletzt aktualisiert am: