Halbleiterbauelementemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

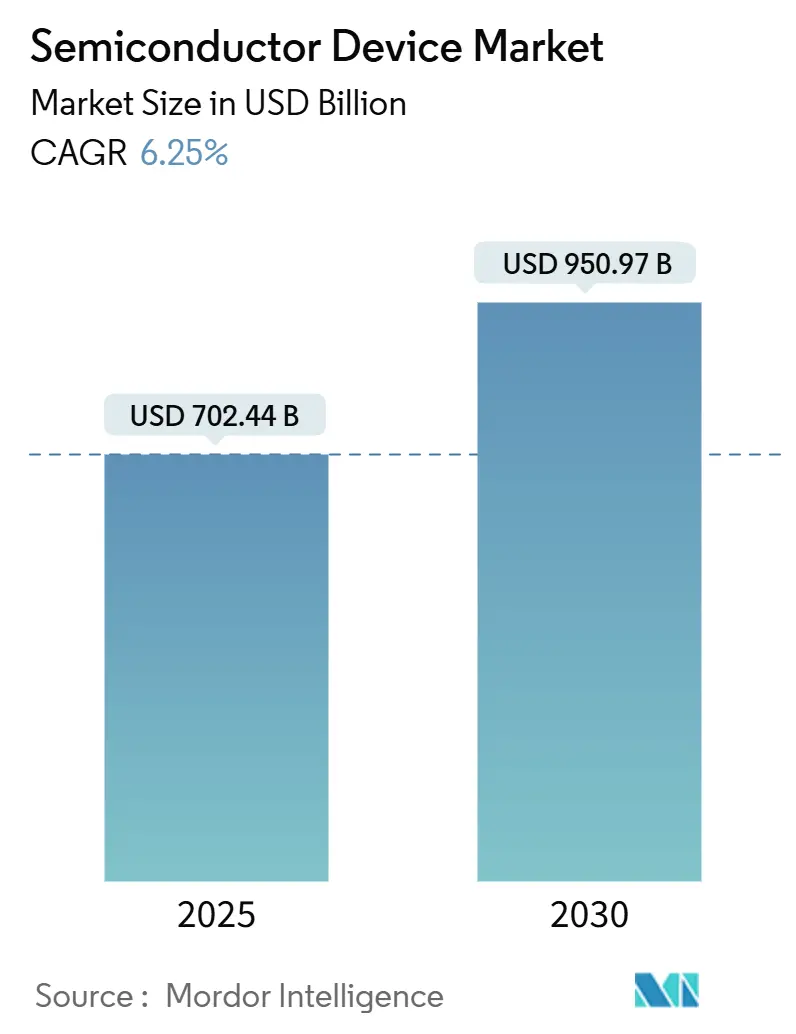

| Marktgröße (2025) | 702.44 Milliarden US-Dollar |

| Marktgröße (2030) | 950.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleiterbauelementemarkt-Analyse von Mordor Intelligence

Die Marktgröße des Halbleiterbauelementermarkts erreichte im Jahr 2025 einen Wert von 702,44 Mrd. USD und wird bis 2030 voraussichtlich 950,97 Mrd. USD erreichen, was einer CAGR von 6,25 % über diesen Zeitraum entspricht. Die wachsende Nachfrage nach Infrastruktur für künstliche Intelligenz, elektrischen Fahrzeugantriebssträngen und industriellen Automatisierungsplattformen hält den Halbleitermarkt auf einem mehrjährigen Wachstumskurs. Hyperscale-Rechenzentrumsanbieter strukturieren ihre Serverflotten rund um KI-Beschleuniger um, während Automobilhersteller den Siliziumgehalt je Fahrzeug erhöhen, da sie auf batterieelektrische Antriebsstränge umsteigen. Parallele staatliche Förderprogramme in den Vereinigten Staaten, der Europäischen Union sowie in wichtigen asiatischen Volkswirtschaften unterstützen den Bau neuer Wafer-Fabriken, doch die Lieferzeiten für kritische Lithografiewerkzeuge bleiben ein Engpass. Geopolitische Entwicklungen, die Lieferkettenstrukturen und regulatorische Compliance-Rahmen neu gestalten, erhöhen die Komplexität, schaffen jedoch auch strategische Chancen für Unternehmen, die Design-Führerschaft mit robusten Fertigungspartnerschaften verbinden.[1]TSMC Investor Relations, "TSMC meldet Ergebnisse für das vierte Quartal 2024," tsmc.com

Wichtigste Erkenntnisse des Berichts

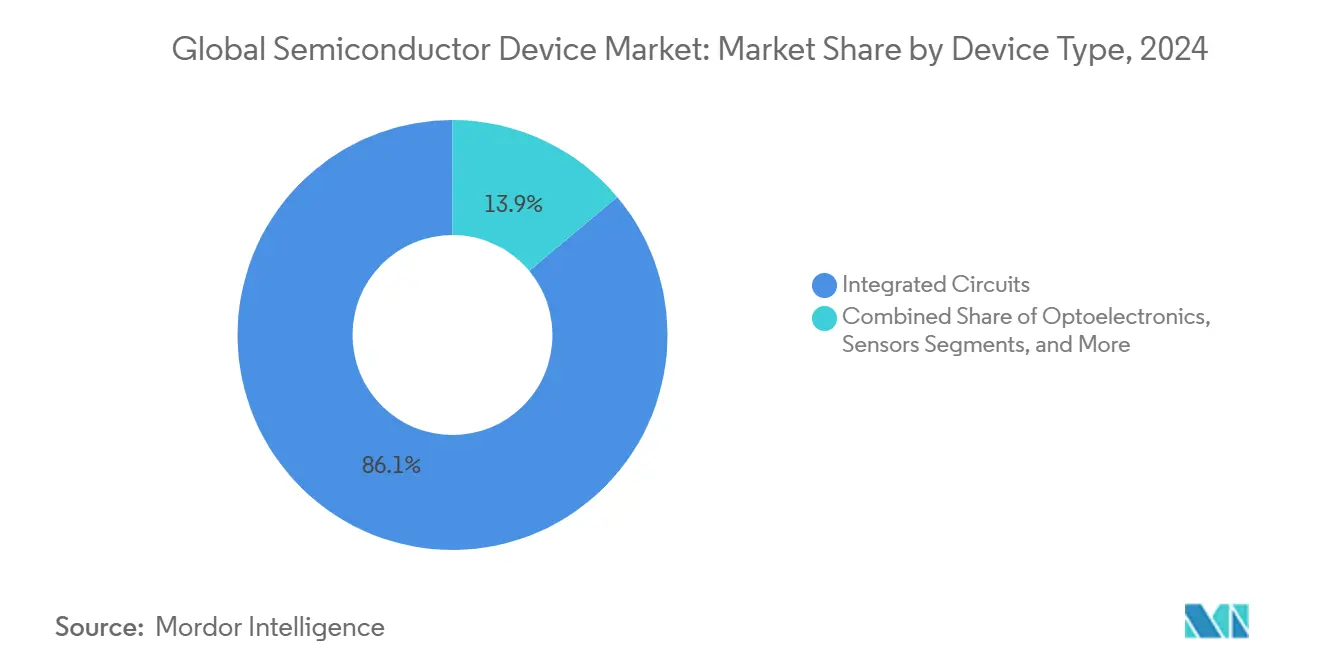

- Nach Bauelementtyp entfielen im Jahr 2024 86,1 % des Umsatzes auf Integrierte Schaltkreise; die Kategorie ist bis 2030 auf eine CAGR von 7,9 % ausgelegt, was ihre Dominanz im Halbleitermarkt unterstreicht.

- Nach Geschäftsmodell führten design-orientierte und Fabless-Anbieter im Jahr 2024 mit einem Marktanteil von 66,5 % im Halbleitermarkt und werden voraussichtlich über den Prognosehorizont mit einer CAGR von 8,3 % wachsen.

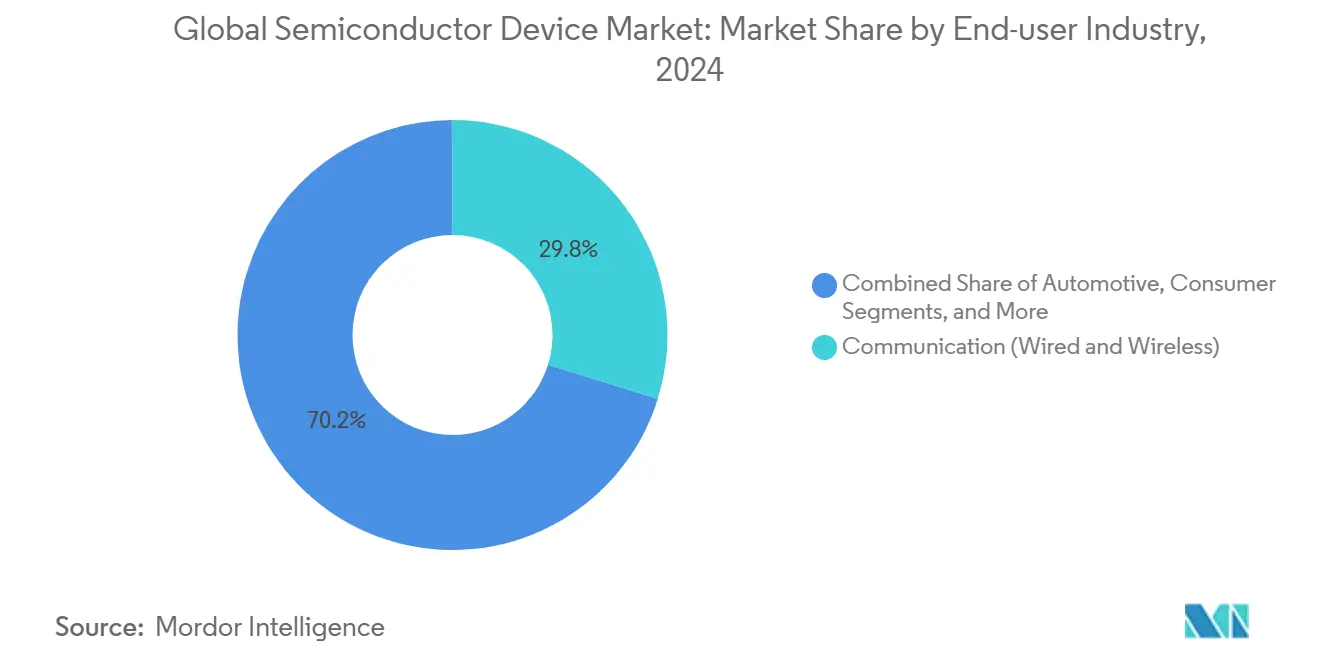

- Nach Endnutzerbranche hielt die Kommunikationsausrüstung im Jahr 2024 einen Anteil von 29,8 %, während KI-fokussierte Hardware mit einer CAGR von 9,5 % bis 2030 am schnellsten wachsen wird.

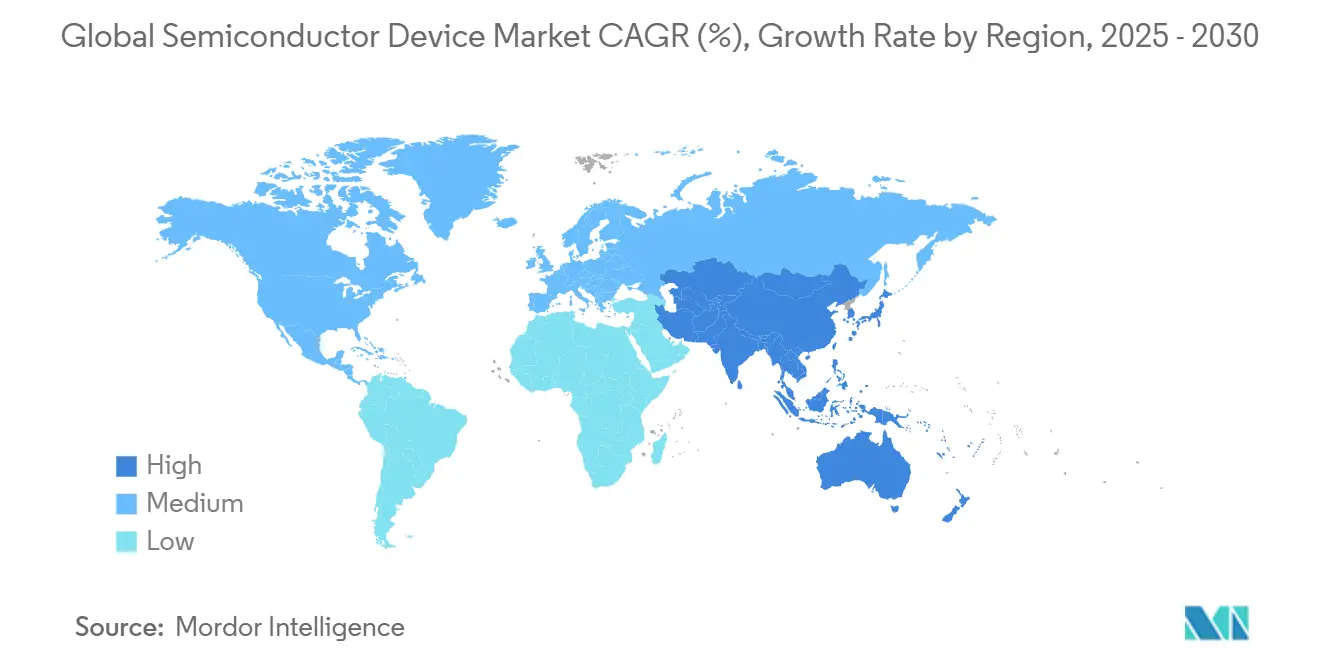

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 63,2 % der Halbleiterbauelementemarkgröße und wird voraussichtlich mit einer CAGR von 7,1 % wachsen – die Führungsposition bleibt trotz aktiver Diversifizierung in Nordamerika und Europa erhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Halbleiterbauelementemarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach KI-Beschleunigern in Hyperscale-Rechenzentren (USA und China) | +1.8% | Nordamerika und China, Ausstrahlungseffekte auf Taiwan | Mittelfristig (2–4 Jahre) |

| Stark steigender Siliziumgehalt für EV-Leistungselektronik je Fahrzeug | +1.2% | Global, mit frühen Gewinnen in Europa, China und Nordamerika | Langfristig (≥ 4 Jahre) |

| ADAS-Halbleiterdurchdringung in Fahrzeugen der nächsten Generation | +0.9% | Global, angeführt von Europa und Nordamerika, regulatorische Vorgaben | Mittelfristig (2–4 Jahre) |

| Industrielle Edge-IoT-Sensorproliferation (Europa) | +0.7% | Europa im Kern, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-HF-Frontend-Komplexität (Korea und China) | +0.6% | Asien-Pazifik im Kern, insbesondere Korea und China | Kurzfristig (≤ 2 Jahre) |

| USA/EU-CHIPS-Act-Fab-Förderanreize | +0.5% | Nordamerika und EU, indirekter Einfluss auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach KI-Beschleunigern in Hyperscale-Rechenzentren

Hyperscale-Betreiber in den Vereinigten Staaten und China rüsten ihre Serverräume um, um Beschleunigerkarten zu unterstützen, die jeweils über 1 kW verbrauchen, was Investitionspläne von über 1 Bio. USD bis 2029 nach sich zieht. Der Wandel erfordert kundenspezifische Halbleiter mit Hochbandbreiten-Speicher und fortschrittlicher Verpackung, wodurch die Auslastung der Gießerei an führenden Knoten auf über 90 % steigt. Der daraus resultierende Auftragsrückstand verdeutlicht, warum der Halbleitermarkt weiterhin frühere Prognosen übertrifft. Knappheit an fortschrittlichen Substraten und Wärmemanagementmaterialien verstärkt die Preissetzungsmacht der Lieferanten zusätzlich.[2]Intel Newsroom, "KI überall mit Strom versorgen: Intel Accelerated Roadmap-Update," intel.com

Stark steigender Siliziumgehalt für EV-Leistungselektronik je Fahrzeug.

Der Übergang von Verbrennungs- zu Elektroantrieben erhöht den Siliziumgehalt von etwa 600 USD auf mehr als 2.000 USD pro Fahrzeug. Siliziumkarbid-MOSFETs steigern den Wirkungsgrad des Wechselrichters um bis zu 3 Prozentpunkte und verlängern so direkt die Reichweite. Europäische Automobilhersteller treiben 800-V-Architekturen voran und beschleunigen die Nachfrage nach Breitbandlücken-Bauelementen. Der Halbleitermarkt profitiert vom parallelen Wachstum der Ladeinfrastruktur, die dieselben Leistungsmodule einsetzt.

ADAS-Halbleiterdurchdringung in Fahrzeugen der nächsten Generation

Autonome Funktionen der Stufe 3 und höher erfordern die Echtzeit-Fusion von Kamera-, Radar- und Lidar-Daten, wodurch die Halbleiter-Stücklistenkosten pro Fahrzeug auf über 1.500 USD steigen. Regulatorische Vorgaben in Europa und Nordamerika für fortschrittliche Sicherheitssysteme fördern die Akzeptanz. Automobilgerechte Prozessoren müssen strenge ISO-26262-Anforderungen erfüllen und schaffen so hochmargige Nischen für Lieferanten mit Funktionssicherheits-Expertise. Diese Dynamiken verstärken die Diversifizierung des Halbleiterbauelementermarkts über Unterhaltungselektronik hinaus.[3]NXP Semiconductors, "Automobil-Verarbeitungslösungen-Portfolio," nxp.com

Industrielle Edge-IoT-Sensorproliferation

Europäische Industrie-4.0-Programme setzen Anreize für die Einführung intelligenter Fabriken, die energiesparende Sensoren und Mikrocontroller in Produktionslinien integrieren. Die Nachfrage konzentriert sich auf Mixed-Signal-Chips, die analoge Front-Ends mit MCU-Kernen und drahtloser Konnektivität verbinden, lokale Analysen ermöglichen und die Cloud-Latenz reduzieren. Lieferanten, die Sensorfusion und Sicherheits-IP-Blöcke integrieren, gewinnen an Design-Win-Schwung. Das resultierende Volumen unterstützt die Kapazitätsauslastung an reifen Knoten und gleicht den Halbleiterbauelementemarkt über Prozessgenerationen hinweg aus.

Analyse der Hemmnisse-Wirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lithografiewerkzeug-Lieferzeiten > 18 Monate | -1.1% | Global, mit besonderem Einfluss auf die Kapazität fortschrittlicher Knoten | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für fortschrittliche Knoten (China) | -0.8% | Chinas Kernbereich mit indirektem Einfluss auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Hohe Fab-Investitionsausgaben und Energieintensität | -0.6% | Global, konzentriert in fortschrittlichen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Ingenieurtalentmangel | -0.4% | Global, akut in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lithografiewerkzeug-Lieferzeiten > 18 Monate

Hochauflösende Extrem-Ultraviolett-Stepper (High-NA-EUV) mit einem Stückpreis von nahezu 380 Mio. USD sehen sich Produktionsengpässen gegenüber, wobei sich die Lieferzeiten über 18 Monate erstrecken. Die begrenzte Werkzeugverfügbarkeit begrenzt Kapazitätserweiterungen, auch wenn die Nachfrage nach Prozessen von 3 nm und darunter steigt. Frühe Werkzeugempfänger erhalten einen vorübergehenden Preisvorteil, während Nachzügler riskieren, dass Design-Wins zu Wettbewerbern migrieren. Anhaltende Versorgungslücken dämpfen die ansonsten starke Wachstumsaussicht des Halbleitermarkts.

Exportkontrollbeschränkungen für fortschrittliche Knoten

Ausgeweitete US-Kontrollen beschränken den Verkauf und die Unterstützung von Maschinen, die für die Sub-16-nm-Produktion in chinesischen Fabriken geeignet sind. Inländische Unternehmen in China verlagern sich auf die Ausgabe reifer Knoten, was ältere Prozesslinien überfüllt und die globalen Preise für Legacy-Chips erhöht. Nicht-chinesische Kunden befürchten Unterbrechungen und diversifizieren ihre Beschaffung, was die Kapitalallokationsentscheidungen im gesamten Halbleiterbauelementemarkt beeinflusst. Vergeltungsmaßnahmen bei Gallium- und Germaniumexporten fügen zusätzliche Volatilität hinzu.[4]US-Handelsministerium, "Exportverwaltungsvorschriften – Aktualisierung Oktober 2024," commerce.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauelementtyp: Integrierte Schaltkreise behaupten ihre Führungsposition

Integrierte Schaltkreise erfassten im Jahr 2024 86,1 % des Halbleiterbauelementermarkts und werden bis 2030 voraussichtlich mit einer CAGR von 7,9 % wachsen. Logik- und Analog-Teilsegmente profitieren von KI-Inferenz-Engines, der Steuerung der Fahrzeugelektrifizierung und der Einführung industrieller Automatisierung. Hochbandbreiten-Speicher und 3D-NAND bleiben Eckpfeiler der KI-Beschleuniger-Leistung und stützen die Premiumpreise. Diskrete Leistungsbauelemente, Optoelektronik und Sensoren, obwohl in Dollar-Werten kleiner, ermöglichen systemfunktionale Funktionen, die für EV-Wechselrichter und optische Kommunikationsmodule unerlässlich sind. Siliziumkarbid-MOSFETs und Galliumnitrid-HEMTs verzeichnen zweistellige Volumenzuwächse, was die Trends bei der Antriebsspannungserhöhung widerspiegelt. MEMS-Trägheits- und Umweltsensoren verbreiten sich in Industrie-4.0-Projekten und sorgen für ausgewogenes Wachstum über alle Bauelementklassen hinweg. Diese Trends positionieren integrierte Schaltkreise gemeinsam an der Spitze der Expansion der Halbleiterbauelementemarkgröße und ermöglichen gleichzeitig spezialisierten Komponenten die Erschließung aufkommender Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Fabless-Spezialisierung beschleunigt Innovation

Design-orientierte und Fabless-Unternehmen kontrollierten im Jahr 2024 66,5 % des Umsatzes und sind auf dem Weg zu einer CAGR von 8,3 % bis 2030, der schnellsten unter allen Geschäftsmodellen. Die Trennung von Design und Fertigung ermöglicht es Fabless-Unternehmen, Architekturen schnell zu iterieren – ein entscheidender Faktor bei KI-Beschleunigerwettbewerben, bei denen jährlich Leistungssprünge realisiert werden. Der Zugang zu Mehrprojekt-Wafer-Programmen senkt die Tape-out-Hürden für Start-ups und stärkt die Ökosystemvitalität. Integrierte Bauelementehersteller behalten Vorteile bei analogen und Leistungsportfolios, bei denen Prozesskompetenz eng mit der Materialwissenschaft verknüpft ist, sehen sich jedoch Investitionsdrücken von über 20 Mrd. USD je Knoten ausgesetzt. Die aufkommende Gießerei-Fabless-Zusammenarbeit bei fortschrittlicher Verpackung definiert die Wertschöpfung neu, da System-in-Package-Lösungen Board-Level-Designs komprimieren. Diese strukturelle Entwicklung stärkt die Tendenz des Halbleiterbauelementermarkts zur innovationsgetriebenen Differenzierung statt zur reinen Kapazitätsskalierung.

Nach Endnutzerbranche: KI überholt Kommunikation beim Wachstum

Die Kommunikationsinfrastruktur blieb mit einem Anteil von 29,8 % im Jahr 2024 der größte Beitragszahler, gestützt durch den Ausbau von 5G-Basisstationen und Glasfaser-Backbone-Upgrades. Umgekehrt weisen KI-Rechenknoten, die von Rechenzentren bis hin zu Edge-Geräten reichen, mit einer CAGR von 9,5 % das höchste Wachstum auf und verlangen Premium-Chips mit höheren durchschnittlichen Verkaufspreisen, die die Halbleiterbauelementemarkgröße für Beschleuniger-Silizium erheblich vergrößern. Die Automobilnachfrage intensiviert sich mit steigendem Batterie-Elektro- und ADAS-Inhalt, während die industrielle Automatisierung Maschinensicht-Prozessoren und Echtzeit-MCUs integriert. Die Unterhaltungselektronik moderiert sich nach pandemischen Höchstständen, aber Premium-Smartphones mit KI-Co-Prozessoren verhindern Stückzahlrückgänge. Regierungs- und Luft- und Raumfahrtaufträge priorisieren strahlungsgehärtete Bauelemente und schaffen kleine, aber hochmargige Nischen. Die diversifizierte Anwendungsstreuung schützt den Halbleiterbauelementemarkt vor Rückgängen in einem einzelnen Segment, erhöht jedoch die Design-Win-Komplexität für Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 63,2 % des globalen Umsatzes und wird bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen, gestützt durch Taiwans Führerschaft bei fortschrittlichen Knoten und Südkoreas 471 Mrd. USD schwerem Megacluster-Aufbau. Das chinesische Festland, obwohl bei führenden Knoten eingeschränkt, investiert stark in Produktionsparks für reife Prozesse und inländische Ausrüstungslieferanten mit dem Ziel, die lokalen Inhaltsquoten zu erhöhen. Japan leitet ¥3,9 Bio. (26,1 Mrd. USD) in Joint Ventures, die inländische Materialkompetenz mit externer Gießerei-Expertise verbinden, während Indien das Wachstum bei Montage-Test- und Design-Dienstleistungen beschleunigt.

Nordamerika rangiert wertmäßig an zweiter Stelle, katalysiert durch 52 Mrd. USD an CHIPS-Act-Anreizen, die neue Fabriken in Arizona, Ohio und Texas finanzieren. Intel erhielt 7,865 Mrd. USD, TSMC 6,6 Mrd. USD und Samsung 4,745 Mrd. USD für US-Expansionen. Die Region beherbergt einen dichten Cluster von Fabless-KI- und Netzwerchip-Designern, was eine anhaltende Nachfrage nach fortschrittlichen Wafern begründet. Elektrifizierungsprogramme für Fahrzeuge in Michigan und Kalifornien diversifizieren die Einnahmequellen weiter und stellen sicher, dass der Halbleitermarkt auch bei zyklischen Schwankungen der Unterhaltungselektronik robust bleibt. Abschnitt 5949 des Nationalen Verteidigungsgenehmigungsgesetzes (NDAA) von 2023 wird 2027 Beschaffungsbeschränkungen einführen, die Lieferketten für verteidigungsbezogene Workloads in Richtung inländischer Knoten drängen.

Europa, mit einem Anteil von unter 10 %, beeinflusst jedoch die technologische Richtung durch strenge Automobil- und Umweltvorschriften, die Chip-Spezifikationen weltweit prägen. Das EU-Chips-Gesetz zielt bis 2030 auf einen Produktionsanteil von 20 % durch Förderpools für Dresdner und Eindhoven-Projekte ab, die sich auf Leistungselektronik und Spezialanalogen konzentrieren. Deutschland verankert die Nachfrage nach Premium-Fahrzeughalbleitern, während nordische Stromnetze Breitbandlücken-Bauelemente für erneuerbare Energien einsetzen. Kollaborative Forschungs- und Entwicklungsallianzen nutzen Universitäts-Industrie-Verbindungen und positionieren den Kontinent als Kompetenzzentrum für Zuverlässigkeits- und Sicherheitszertifizierung – Attribute, die im gesamten Halbleitermarkt geschätzt werden.

Wettbewerbslandschaft

Die Gießereikapazität ist nach wie vor stark konzentriert; die Top-10-Akteure kontrollierten im Jahr 2024 den Großteil der Produktion. TSMC führte den Markt an und nutzte hochvolumige 3-nm-Hochläufe und überlegene Verpackungsdienstleistungen. Samsung hielt einen erheblichen Umsatzanteil, kämpft jedoch mit Ausbeuten bei fortschrittlichen Knoten und wirbt neuerdings um Automobilkunden, um seinen Mix zu diversifizieren. GlobalFoundries und UMC erkunden eine Fusion, die einen multiregionalen Akteur mit einem kombinierten Umsatz von über 15 Mrd. USD schaffen würde, was den Wettbewerbsdruck bei Spezial- und reifen Knoten erhöht.

Strategische Schwenks betonen die vertikale Zusammenarbeit: Intel und TSMC gründeten ein Joint Venture für fortschrittliche Verpackung, das Substratintegrations-Expertise mit führender Wafer-Produktion verbindet. Die 35 Mrd. USD schwere Fusion von Synopsys und Ansys konsolidiert Simulations- und EDA-Toolketten und verkürzt Chip-Validierungszyklen. Lieferanten von Spezialmaterialien, wie 3M, schließen sich US-Konsortien an, um die Substrat- und Wärmeschnittstellen-Produktion zu lokalisieren und geopolitische Lieferrisiken anzugehen.

Die Talentlücke ist gravierend; Prognosen zeigen, dass 58 % der zusätzlichen Ingenieursstellen bis 2030 unbesetzt bleiben könnten, was Unternehmen zwingt, Ausbildungspipelines und KI-gestützte Designabläufe einzurichten. Exportkontrollregime erhöhen den Compliance-Aufwand, schützen aber gleichzeitig etablierte Unternehmen mit transparenten Wertschöpfungsketten. Insgesamt entsteht Wettbewerbsvorteil für Unternehmen, die Design-Agilität, Fertigungszugang und regulatorische Kompetenz vereinen, was das oligopolistische Profil des Halbleiterbaelementermarkts stärkt.

Führende Unternehmen der Halbleiterbaelementebranche

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Tesla und Samsung Electronics schlossen eine 16,5 Mrd. USD schwere Allianz für autonome Fahr-KI-Chips ab, bei der Samsung Hochbandbreiten-Speicher und fortschrittliche Verpackung bereitstellt.

- Juli 2025: GlobalFoundries kündigte eine US-Kapazitätserweiterung von 16 Mrd. USD an, um die Ausgabe reifer Knoten bis 2028 um 40 % zu steigern, einschließlich automobilqualifizierter Linien.

- Juni 2025: TSMC nahm die kommerzielle 2-nm-Produktion in Taiwan auf und sicherte sich erste Aufträge von Apple und Nvidia.

- April 2025: Intel und TSMC gründeten ein Joint Venture zur Verpackung der nächsten Generation und teilten IP sowie Prozessentwicklungs-Roadmaps.

Berichtsumfang des globalen Halbleiterbaelementermarkts

Halbleiterbauelemente sind elektronische Komponenten aus Halbleitermaterialien, die einzigartige elektrische Eigenschaften aufweisen. Halbleitermaterialien wie Silizium und Germanium besitzen die einzigartige Eigenschaft, unter bestimmten Bedingungen Strom zu leiten. Im Gegensatz zu Leitern (wie Metallen), die den Elektronenfluss leicht ermöglichen, und Isolatoren (wie Gummi), die den Elektronenfluss verhindern, weisen Halbleiter eine steuerbare Leitfähigkeit auf.

Der Markt wird durch den Umsatz aus dem Verkauf von Halbleiterbauelementen wie diskreten Halbleitern, Optoelektronik, Sensoren und integrierten Schaltkreisen definiert, die analoge, Logik-, Speicher- und Mikro-integrierte Schaltkreise umfassen, die in verschiedenen Endnutzervertikalen wie Automobil, Kommunikation (kabelgebunden, drahtlos), Verbraucher, Industrie, Computing/Datenspeicherung, Regierung (Luft- und Raumfahrt & Verteidigung) usw. in verschiedenen Ländern wie den Vereinigten Staaten, Europa, Japan, China, Korea, Taiwan und dem Rest der Welt eingesetzt werden.

Der Halbleiterbauelementemarkt ist segmentiert nach Bauelementtyp (diskrete Halbleiter, Optoelektronik, Sensoren, integrierte Schaltkreise (analog, Logik, Speicher, Mikro [Mikroprozessoren (MPU), Mikrocontroller (MCU), digitale Signalprozessoren])), nach Endnutzeranwendung (Automobil, Kommunikation (kabelgebunden und drahtlos), Verbraucher, Industrie, Computing/Datenspeicherung, Regierung (Luft- und Raumfahrt und Verteidigung)) und Geografie (Vereinigte Staaten, Europa, Japan, China, Korea, Taiwan, Rest der Welt). Der Bericht bietet Marktprognosen und Größen in Volumen (Einheiten) und Wert (USD) für alle oben genannten Segmente.

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristor | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Bauelementtypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach integriertem Schaltkreistyp | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und drahtlos) |

| Verbraucher |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt und Verteidigung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordics | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Bauelementtyp (Liefervolumen nach Bauelementtyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristor | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Bauelementtypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach integriertem Schaltkreistyp | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endnutzerbranche | Automobil | |||

| Kommunikation (kabelgebunden und drahtlos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt und Verteidigung) | ||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | ||

| Kanada | ||||

| Mexiko | ||||

| Südamerika | Brasilien | |||

| Mexiko | ||||

| Argentinien | ||||

| Übriges Südamerika | ||||

| Europa | Deutschland | |||

| Frankreich | ||||

| Vereinigtes Königreich | ||||

| Nordics | ||||

| Übriges Europa | ||||

| Asien-Pazifik | China | |||

| Taiwan | ||||

| Südkorea | ||||

| Japan | ||||

| Indien | ||||

| Übriges Asien-Pazifik | ||||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||||

| Türkei | ||||

| Übriger Naher Osten | ||||

| Afrika | Südafrika | |||

| Übriges Afrika | ||||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Halbleiterbauelementemarkt bis 2030 erreichen?

Der globale Sektor wird bis 2030 voraussichtlich 950,97 Mrd. USD erreichen.

Wie schnell wird KI-Hardware im Vergleich zu traditionellen Kommunikationschips wachsen?

Der Umsatz mit KI-fokussierten Halbleitern wird voraussichtlich mit einer CAGR von 9,5 % steigen und damit die stetige Expansion des Kommunikationssegments übertreffen.

Warum sind integrierte Schaltkreise für künftige Umsätze zentral?

Integrierte Schaltkreise halten einen Anteil von 86,1 % und wachsen mit einer CAGR von 7,9 % aufgrund ihrer Rolle in KI-, Automobil- und Industrieplattformen.

Welche Region wird die Halbleiterbaelementeproduktion am stärksten ausbauen?

Asien-Pazifik behält einen Anteil von 63,2 % und führt das Wachstum mit einer CAGR von 7,1 % an, angetrieben durch Investitionen in Taiwan, Südkorea und China.

Wie wirken sich staatliche Förderprogramme auf die Resilienz der Chip-Versorgung aus?

Die US-amerikanischen und EU-CHIPS-Gesetze leiten Milliarden in lokale Fabriken, diversifizieren die Versorgung und reduzieren regulatorische Hürden für die inländische Beschaffung.

Seite zuletzt aktualisiert am: