Marktgröße und Marktanteil für Identitätsanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 7.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Identitätsanalytik von Mordor Intelligence

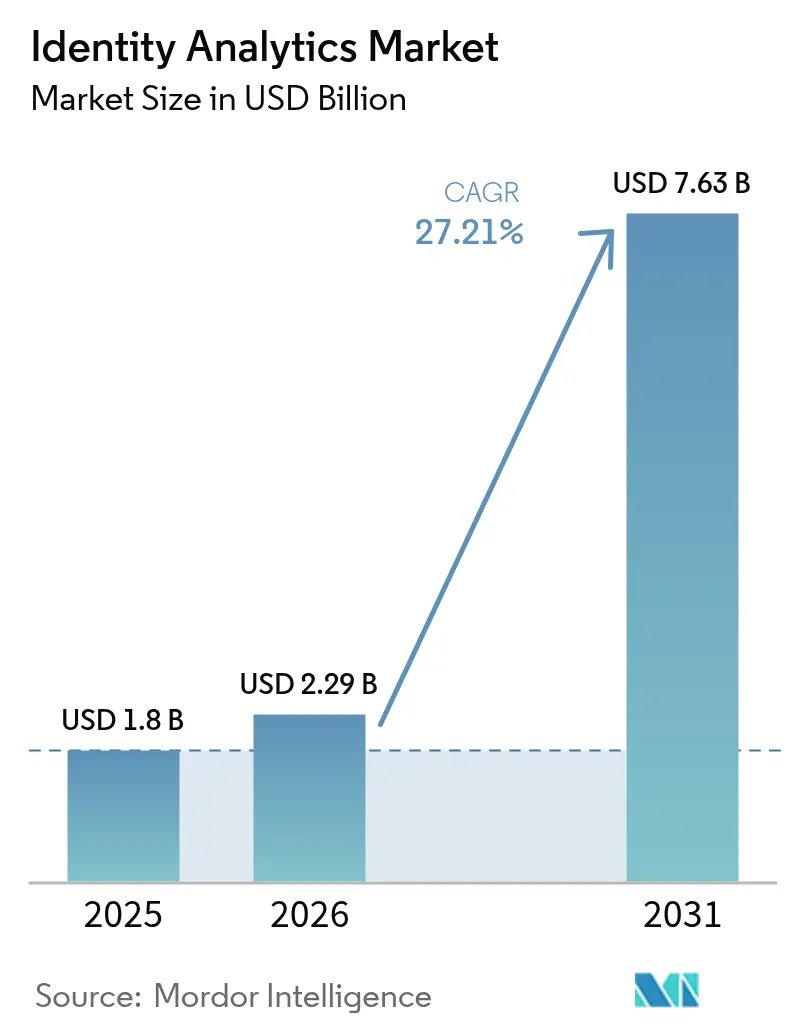

Die Marktgröße für Identitätsanalytik wird voraussichtlich von 1,8 Milliarden USD im Jahr 2025 auf 2,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 7,63 Milliarden USD bei einer CAGR von 27,21 % über den Zeitraum 2026–2031 erreichen. Die zunehmenden Deepfake-Angriffe, Fristen zur Zero-Trust-Compliance und die rasche Migration hin zu cloudnativen Identitäts-Fabrics lenken die Unternehmensbudgets in Richtung analysegesteuerter Verifizierungslösungen. Das Mandat zur phishing-resistenten Authentifizierung gemäß Executive Order 14144 beschleunigt die Nachfrage im öffentlichen Sektor und löst parallele Adoptionswellen in stark regulierten privaten Branchen aus. Die Kombination aus generativer-KI-gestützter Betrugserkennung und Anreizen durch Cyber-Versicherungen schafft messbare Argumente für den Return-on-Investment, während Anforderungen an die Governance von Maschinenidentitäten den Plattformumfang weit über menschliche Nutzer hinaus erweitern. Da Anbieter verhaltensbiometrische Daten, Graphenanalytik und kryptografische Beglaubigung integrieren, entwickelt sich der Markt für Identitätsanalytik von einer optionalen Ergänzung zur zentralen Sicherheitsinfrastruktur. [1]Pomerium Team, „Zusammenfassung der Executive Order 14144”, pomerium.com

Wichtigste Erkenntnisse des Berichts

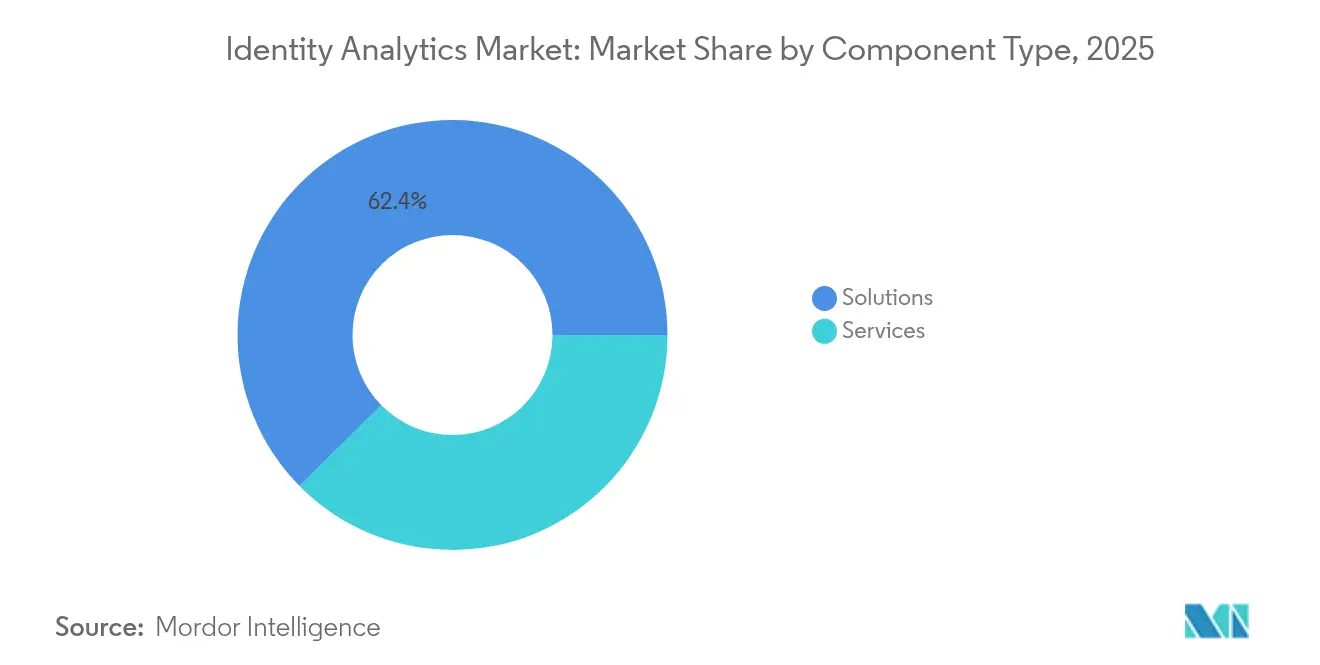

- Nach Komponententyp führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 62,40 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 33,17 % wachsen werden.

- Nach Bereitstellungsmodell hielt die Cloud im Jahr 2025 einen Marktanteil von 70,30 % am Markt für Identitätsanalytik und wird voraussichtlich mit einer CAGR von 30,62 % wachsen.

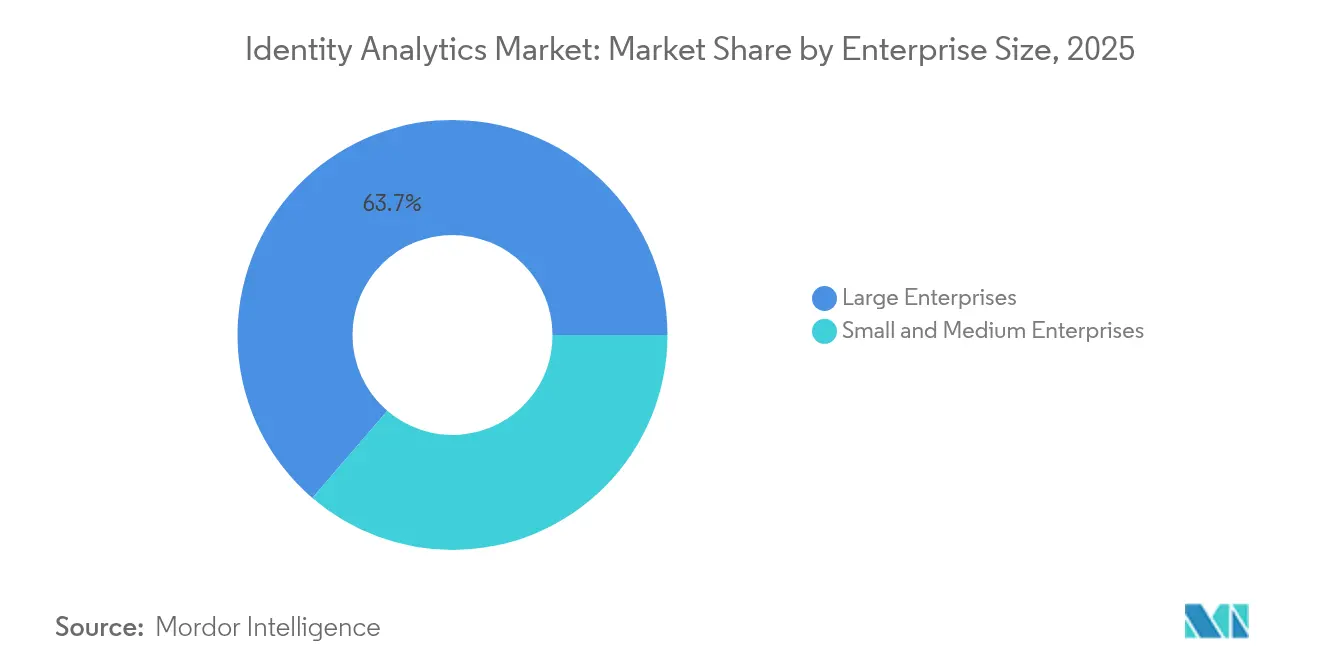

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,70 % der Marktgröße für Identitätsanalytik; kleine und mittlere Unternehmen verzeichnen das schnellste Wachstum mit einer CAGR von 31,87 %.

- Nach Endbenutzerbranche erfasste der BFSI-Sektor im Jahr 2025 einen Marktanteil von 26,60 % am Markt für Identitätsanalytik, während Einzel- und Verbraucheranwendungen mit einer CAGR von 31,28 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Identitätsanalytik

Einflussfaktorenanalyse der Markttreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg deepfake-gesteuerter Identitätsangriffe | 6.20% | Global, mit konzentriertem Einfluss in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust- und Maschinenidentitäts-Governance-Mandate | 5.80% | Kernbereich Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Migration zur cloudnativen Identitäts-Fabric | 4.90% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Leistungssteigerungen bei der generativer-KI-basierten Betrugserkennung | 4.10% | Global, mit früher Übernahme im BFSI-Sektor | Kurzfristig (≤ 2 Jahre) |

| Rabatte auf Cyber-Versicherungsprämien, gebunden an Analytik | 3.70% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte eID-Programm-Einführungen | 3.40% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg deepfake-gesteuerter Identitätsangriffe

Durch Deepfakes ermöglichte Identitätsfälschungen stiegen im Jahr 2024 um 3.000 % und machen nun 6,5 % der globalen Betrugsversuche aus. Synthetische Identitäten machen laut dem US-Ministerium für Innere Sicherheit 85 % aller Identitätsbetrugssfälle aus. Die Demokratisierung generativer KI-Werkzeuge bedeutet, dass Bedrohungsakteure statische biometrische Überprüfungen umgehen können, was Unternehmen dazu zwingt, mehrschichtige Analytik einzusetzen, die verhaltensbiometrische, gerätebezogene und kryptografische Signale kombiniert. Anbieter, die KI-generierte Inhalte in Echtzeit erkennen können, gewinnen Proof-of-Concept-Tests, und die Eindämmung von Deepfakes wird rasch zu einem zentralen Bewertungskriterium in wettbewerblichen Ausschreibungen. Die Dringlichkeit dieser Bedrohung hebt Investitionen in Identitätsanalytik von einem diskretionären Ausgabenposten zu einem Risikominderungsthema auf Vorstandsebene. [2]US-Ministerium für Innere Sicherheit, „Bericht über synthetischen Identitätsbetrug”, dhs.gov

Zero-Trust- und Maschinenidentitäts-Governance-Mandate

Executive Order 14144 verpflichtet US-Bundesbehörden, bis Dezember 2025 phishing-resistente Authentifizierung einzuführen, und katalysiert damit eine breitere Zero-Trust-Übernahme in Unternehmen. Maschine-zu-Maschine-Identitäten übersteigen bereits die Anzahl menschlicher Konten, und nicht verwaltete Service-Anmeldedaten setzen Cloud-Workloads Angriffen durch laterale Bewegungen aus. IBMs Integration der HashiCorp-Technologie veranschaulicht einen Wandel hin zu einheitlichen Identitäts-Fabrics, die Millionen von API-Schlüsseln und Zertifikaten entdecken, klassifizieren und verwalten. Compliance-Fristen führen zu zeitlich begrenzten Beschaffungszyklen und veranlassen Organisationen, Analyseplattformen zu bevorzugen, die mit integrierten Governance-Richtlinien ausgeliefert werden. Der daraus resultierende Nachfrageanstieg erstreckt sich über öffentliche und private Sektoren und verankert das Wachstum des Marktes für Identitätsanalytik in mehrjährigen Budget-Roadmaps.

Migration zur cloudnativen Identitäts-Fabric

Bestehende IAM-Systeme haben Schwierigkeiten, hochvolumige Identitätstelemetrie zu verarbeiten oder Policy-as-Code-Modelle zu unterstützen. SailPoint berichtet, dass 60 % seines jährlich wiederkehrenden Umsatzes nun aus SaaS-Abonnements stammen, was den architektonischen Wandel unterstreicht. Microsofts Entra-ID-Migrationsleitfaden hebt die betriebliche Komplexität des parallelen Betriebs von lokalen und Cloud-Verzeichnissen während mehrjähriger Umstellungen hervor. Organisationen setzen auf Analyseplattformen, die Protokollformate normalisieren, Identitäten über hybride Umgebungen hinweg abgleichen und in Echtzeit Einblicke in Richtlinien bieten. Diese Anforderung stellt cloudnative Analytik in den Mittelpunkt von Modernisierungsprogrammen und stützt ein zweistelliges Wachstum, selbst wenn die makroökonomischen IT-Ausgaben sich abschwächen.

Leistungssteigerungen bei der generativer-KI-basierten Betrugserkennung

KI-gestützte Erkennungssysteme erzielen deutliche Verbesserungen bei der Genauigkeit. Die türkische Bank Yapı Kredi reduzierte ihre Betrugsverluste bei 40 Millionen täglichen Transaktionen nach dem Einsatz der KI-Modelle von FICO um 98,7 %. Vektor-Embeddings und Graphenanalytik decken kanalübergreifende Anomalien auf, die regelbasierte Systeme übersehen, und reduzieren False Positives sowie Untersuchungskosten. Große Sprachmodelle erweitern die Identitätsverifizierung auf unstrukturierte Kommunikation und ermöglichen eine kontextbezogene Risikobewertung für E-Mail-, Chat- und Sprachinteraktionen. Frühe Anwender berichten über messbare Rendite, was die Vorstandsgenehmigung für Analytik-Erneuerungsbudgets beschleunigt. Kontinuierliche Modelltrainings-Pipelines, die über Managed Services bereitgestellt werden, beheben interne Talentengpässe und sichern Leistungsgewinne. [3]FICO Communications, „Yapı Kredi Fallstudie zur Betrugsverlustreduzierung”, fico.com

Einflussfaktorenanalyse der Markthemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten (TCO) für Echtzeit-Analytik auf Petabyte-Ebene | -4.30% | Global, mit besonderem Einfluss auf mittelständische Unternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an identitätszentrierten Datenwissenschaftstalenten | -3.80% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen bestehenden IAM-Systemen | -3.20% | Global, konzentriert in Unternehmen mit komplexen IT-Umgebungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden für Privacy-by-Design bei UEBA | -2.90% | Kernbereich EU, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten (TCO) für Echtzeit-Analytik auf Petabyte-Ebene

Die Verarbeitung von Identitätsdaten auf Petabyte-Ebene kann die jährlichen Infrastrukturausgaben für Großunternehmen auf über 10 Millionen USD treiben, und unerwartete Abfragespitzen während Sicherheitsvorfällen verschärfen die Kostenschwankungen. Cloud-Abrechnungsmodelle bieten oft keine Preisvorhersehbarkeit, wenn Kunden Streaming-Protokolle bei anhaltend hohem Durchsatz erfassen. Mittelgroße Organisationen verzögern daher fortgeschrittene Analytik-Bereitstellungen oder begrenzen Telemetriedaten-Aufbewahrungsfenster und tauschen Transparenz gegen Haushaltssicherheit ein. Verwaltete SaaS-Modelle, die Rechenkosten auf Mandanten verteilen, gewinnen an Akzeptanz, aber die Margen reagieren weiterhin sensibel auf Cloud-Egress- und GPU-Leasingraten. Bis Kostenmanagement-Tools ausgereift sind, können sich Beschaffungszyklen für budgetbeschränkte Käufer verlängern.

Mangel an identitätszentrierten Datenwissenschaftstalenten

Identitätsanalytik erfordert Fachleute, die in adversarial-resilienter maschineller Lerntechnik, Verhaltensbiometrie und IAM-Integration versiert sind. Akademische Ausbildungspipelines haben es versäumt, solche interdisziplinären Lehrpläne zu integrieren, und die globale Nachfrage übersteigt das aktuelle Angebot bei Weitem. Organisationen konkurrieren um einen begrenzten Talentpool, was Gehaltsrichtwerte in die Höhe treibt und Einstellungszeiten verlängert. Anbieter reagieren, indem sie Modellentwicklungs-Workflows produktisieren und ergebnisbasierte Managed Services anbieten. Dennoch bleibt der Mangel an spezialisierten Fachkräften eine strukturelle Bremse für eine breite Nutzung, insbesondere für mittelständische Unternehmen, denen die Markenbekanntheit fehlt, um Nischenexpertise anzuziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Dienstleistungen skalieren trotz Dominanz der Lösungen

Lösungen hielten im Jahr 2025 einen Umsatzanteil von 62,40 % und verankern den Markt für Identitätsanalytik mit integrierten Plattformen, die Governance, Risikobewertung und Orchestrierung bieten. Dennoch steigt der Dienstleistungsumsatz mit einer CAGR von 33,17 %, was die Abhängigkeit von Unternehmen von Anbieterexpertise für Migrationsfahrpläne, regulatorische Ausrichtung und Modelloptimierung widerspiegelt. Der Beitrag der Dienstleistungen zur Marktgröße für Identitätsanalytik wird voraussichtlich bis 2031 3,54 Milliarden USD übersteigen, was die Rolle professioneller Beratungsunternehmen bei der Umsetzung von Plattformfähigkeiten in operative Ergebnisse unterstreicht. Anhaltender Mangel an identitätszentrierten Datenwissenschaftlern befeuert die Dienstleistungsnachfrage weiter und zwingt Organisationen dazu, Erfolgsförderungspakete von Anbietern wie SailPoint in Anspruch zu nehmen.

Professionelle Dienstleistungen adressieren auch Herausforderungen nach der Implementierung, wie kontinuierliche Modellabstimmung und Neubewertung der Angriffsfläche. Da die Unternehmensführung Nachweise zur Risikominderung verlangt, benchmarken Serviceteams Betrugsmetriken, verfeinern Erkennungsschwellen und strukturieren Abhilfe-Workflows. Diese Lebenszyklusunterstützung wandelt einmalige Projekte in wiederkehrende Einnahmen um. Umgekehrt entwickelt sich das Lösungssegment hin zu modularen Mikrodiensten, die es Unternehmen ermöglichen, Analysefunktionen bedarfsgesteuert zu aktivieren und nur für genutzte Kapazitäten zu zahlen. Das Zusammenspiel zwischen verpackter Software und intensiven Beratungsdienstleistungen positioniert Full-Stack-Anbieter, um einen größeren Wallet-Anteil im gesamten Markt für Identitätsanalytik zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud beschleunigt die Modernisierung von Altsystemen

Cloud-Bereitstellungen machten 70,30 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich im Prognosezeitraum mit 30,62 % wachsen, was teilweise durch Modernisierungsinitiativen für Legacy-Systeme in Unternehmen angetrieben wird. Die Nachfrage wird durch elastisches Computing, API-first-Integration und integrierte Hochverfügbarkeit befeuert. Viele Organisationen betreiben jedoch während mehrjähriger Übergangsphasen hybride Umgebungen mit parallelen On-Premises- und SaaS-Verzeichnissen. Diese Koexistenzphase erhöht die Analyseworkloads, da Daten aus beiden Umgebungen gesammelt und in Echtzeit korreliert werden müssen. Cloud-Plattformen legen daher besonderen Wert auf eine breite Konnektorenabdeckung und Richtlinienabstimmungsmaschinen, die Legacy-Attributstrukturen interpretieren.

Der Marktanteil im Bereich Identitätsanalyse verschiebt sich entschieden hin zu verbrauchsbasierter Preisgestaltung, und Versicherer wie AIG knüpfen Prämienrabatte nun an Kunden, die eine kontinuierliche Überwachung über Cloud-Plattformen nachweisen. Migrationsfahrpläne werden durch die veröffentlichten Entra ID-Playbooks und Referenzarchitekturen von Microsoft geprägt, die de-facto-Implementierungsmuster für die Branche setzen. Obwohl die Gesamtbetriebskosten während der Parallelbetriebsphasen steigen können, begünstigen die langfristigen wirtschaftlichen Rahmenbedingungen Cloud-Modelle, sobald Hardware-Erneuerungszyklen für On-Premises-Systeme entfallen. Anbieter, die eine granulare Nutzungsabrechnung und mandantenübergreifende Datenisolierung bieten, sind gut positioniert, um Beschaffungsrunden zu gewinnen – insbesondere bei multinationalen Unternehmen, die Datenschutzbestimmungen zur Datenresidenz unterliegen.

Nach Unternehmensgröße: KMU treiben Demokratisierung durch Managed Service Provider

Großunternehmen kontrollierten im Jahr 2025 63,70 % der Ausgaben und nutzten ihre Größe, um maßgeschneiderte Analytikschichten einzusetzen und grenzüberschreitende Governance-Programme durchzuführen. Dennoch wird für KMU ein jährliches Wachstum von 31,87 % bis 2031 prognostiziert. Managed Service Provider (MSPs) sind zentral für die KMU-Einführung und bündeln Identitätsanalytik mit Endpoint-Management, Helpdesk und Compliance-Audits. JumpCloud stellt fest, dass 42 % der KMU Full-Stack-IT-Betrieb auslagern, was die Relevanz des Vertriebskanals verdeutlicht. Da Versicherungszeichner den Cyber-Risikoversicherungsschutz nur auf Kunden ausweiten, die eine kontinuierliche Identitätsüberwachung nachweisen, betrachten viele KMU Analytik nicht als optional, sondern als Voraussetzung für einen erschwinglichen Schutz.

Cloudnatives Design senkt die Eintrittsbarrieren durch den Wegfall hoher Vorab-Lizenzierungs- und Infrastrukturkosten. Anbieter schnüren anwendungsfallspezifische Starter-Tiers, die Authentifizierungsabläufe, Privilege Escalations und anomale Gerätefingerabdrücke analysieren. Automatisierte Modelltrainings-Pipelines beheben Qualifikationslücken, während intuitive Dashboards MSP-Techniker anleiten, denen möglicherweise fundierte Datenwissenschaftskenntnisse fehlen. Diese Dynamiken erweitern die adressierbare Basis des Marktes für Identitätsanalytik und verstärken seine Rolle bei der Angleichung von Sicherheitsfähigkeiten zwischen großen und kleinen Organisationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: BFSI-Führerschaft sieht sich Einzelhandelsstörungen gegenüber

Der BFSI-Sektor erfasste im Jahr 2025 26,60 % des Umsatzes, gestützt durch strenge Geldwäschebekämpfungsvorschriften und eine hohe finanzielle Exposition gegenüber Kontoübernahmebetrug. Banken setzen Verhaltensanalytik ein, um Transaktionsgeschwindigkeit, Geolokalisierungsanomalien und Gerätekonsistenz zu bewerten. Dennoch wird für den Einzel- und Verbraucherbereich das schnellste Wachstum mit einer CAGR von 31,28 % prognostiziert, getrieben durch E-Commerce-Betrugsverluste, die im Jahr 2024 48 Milliarden USD überstiegen. Massenmarktplattformen setzen passive Biometrie ein, um Reibungsverluste für Käufer zu minimieren und gleichzeitig Bots, Credential Stuffing und synthetische Personas zu erkennen.

Außerhalb dieser beiden Sektoren beschleunigen Gesundheitsdienstleister die Bereitstellung nach Datenschutzverletzungen wie der versehentlichen PHI-Exposition von Blue Shield of California, die Lücken im Einwilligungsmanagement aufgezeigt hat. Der öffentliche Sektor sieht sich unbeweglichen Zero-Trust-Fristen gegenüber, während Energieversorgungsunternehmen Analytik auf die Betriebstechnologieschicht ausweiten, wo kompromittierte Identitäten physische Sicherheitsvorfälle auslösen können. Insgesamt diversifizieren diese Dynamiken die Einnahmequellen und reduzieren das Konzentrationsrisiko im Markt für Identitätsanalytik und stützen dessen langfristige Wachstumsentwicklung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 41,60 %, gestützt durch das Mandat der Executive Order 14144 und eine dichte Konzentration von Analytik-Anbietern. Bundesfristen treiben kurzfristige Ausgabenspitzen an, während US-amerikanische Unternehmen günstige Cyber-Versicherungskonditionen nutzen, die an fortgeschrittene Identitätspositionierungen geknüpft sind. Kanadas digitaler Beglaubigungsrahmen und Mexikos aufstrebendes Fintech-Ökosystem tragen inkrementelles Wachstum bei und stärken die regionale Führerschaft. Die Compliance-Ausrichtung an den NIST SP-800-63-Leitlinien stimuliert weitere Plattform-Upgrades und positioniert Nordamerika als Referenzmarkt für Zero-Trust-Reife.

Europa folgt dicht dahinter, angetrieben durch die Europäische Verordnung zur digitalen Identität, die bis 2027 interoperable Wallet-Lösungen vorschreibt. Das Vereinigte Königreich beherbergt bereits 270 Unternehmen für digitale Identität und generiert einen jährlichen Umsatz von 2,05 Milliarden USD. Deutschland und Frankreich betonen Privacy-by-Design und verpflichten Anbieter, Einwilligungsorchestrierung und Richtlinienversionierung in Analytik-Workflows zu integrieren. Datensouveränitätsklauseln und grenzüberschreitende Übertragungsregeln treiben die Nachfrage nach regionalen Rechenzentren und Verschlüsselungs-in-use-Fähigkeiten an. Infolgedessen weiten Cloud-Anbieter europäische Verfügbarkeitszonen aus, um lokalisierte Verarbeitung zu ermöglichen und die Wettbewerbsparität zu wahren.

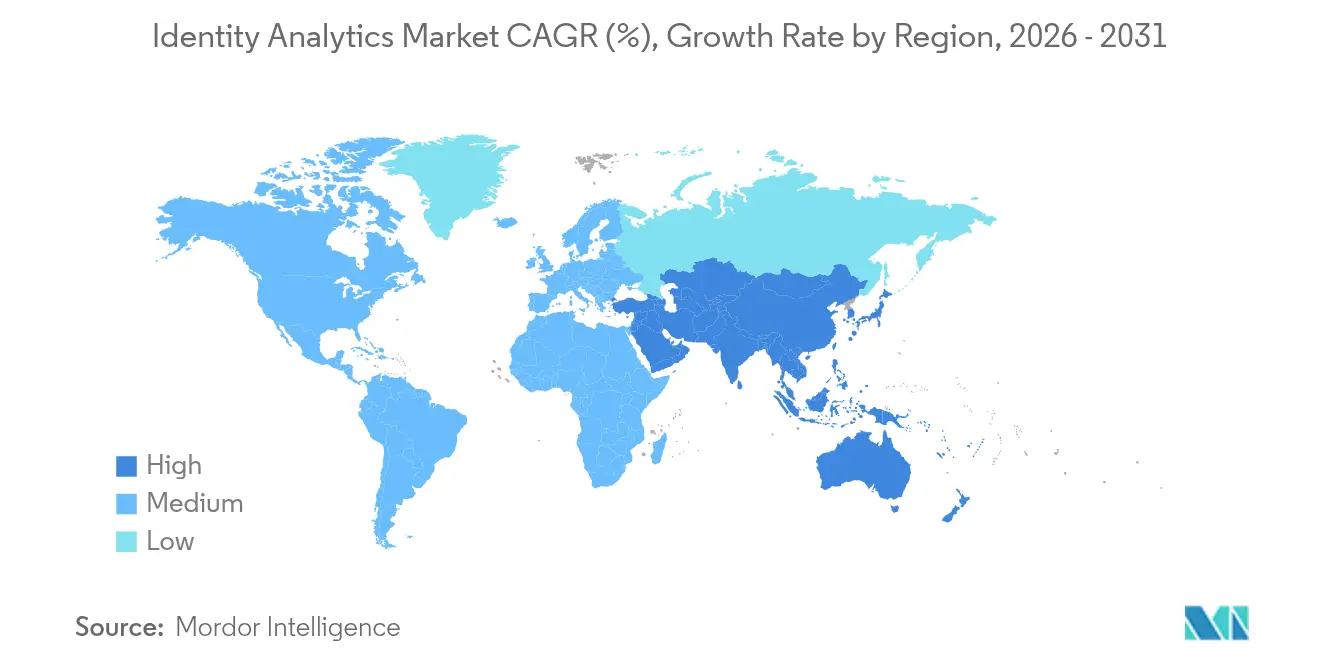

Der asiatisch-pazifische Raum stellt mit einer prognostizierten CAGR von 32,86 % bis 2031 die am schnellsten wachsende Region dar. Staatlich geförderte eID-Programme, wie Indonesiens digitale Transformationspartnerschaft im Wert von 1,2 Milliarden USD und Australiens Digital-ID-Gesetz 2024, etablieren obligatorische Verifizierungsschichten, die Analytik in großem Maßstab erfordern. Indiens Aadhaar-Erfolg und Chinas riesiges Volumen digitaler Transaktionen liefern Nachweise für benachbarte Volkswirtschaften und katalysieren die Einführung in der ASEAN-Region. Die regionalen Investitionen in 5G-Infrastruktur und die Einführung von Mobile-Money schaffen hochvolumige Identitätstelemetrie, die cloudbasierte Analytikleistung erfordert. Anbieter, die sprachunabhängige Oberflächen und regional gehostete Datenoptionen anbieten, sind gut positioniert, um Marktanteile zu gewinnen, da der grenzüberschreitende digitale Handel zunimmt.

Wettbewerbslandschaft

Der Markt für Identitätsanalytik weist eine moderate Fragmentierung auf, doch die Konsolidierung beschleunigt sich. CyberArks Übernahme von Venafi für 1,66 Milliarden USD integriert den Schutz von Maschinenidentitäten mit dem Management privilegierter Zugriffe und erweitert die Erkennungsbreite über menschliche und nicht-menschliche Entitäten hinaus. SailPoints Börsengang für 1,05 Milliarden USD zu einer Bewertung von 11,5 Milliarden USD signalisiert das Vertrauen der Investoren, dass einheitliche Identitätsplattformen Prämienvielfache erzielen werden. IBMs Allianz mit HashiCorp unterstreicht den Wandel hin zu End-to-End-Identitäts-Fabrics und verwalteten Secrets-Engines und reagiert damit auf die Unternehmerpräferenz für Einzelanbieterverantwortung.

Etablierte Anbieter und disruptive Wettbewerber konkurrieren intensiv um KI-Kompetenzen. Anbieter, die Algorithmen zur Erkennung synthetischer Medien und adversarial trainierte Modelle einbinden, differenzieren sich in Beschaffungsbewertungskarten. Patentanmeldungen in der quantitativen Analyse von Dokumentenbildern und im Clustering von Verhaltenssequenzen heben andauernde Rennen um geistiges Eigentum hervor. Kundenreferenzen, die Betrugsverlustreduzierungen quantifizieren, wie Yapı Kredis 98,7%-Verbesserung, haben im Rahmen von Ausschreibungsverfahren einen hohen Überzeugungswert.

Nischen-Weißraum-Chancen bleiben bestehen. Identitätsanalytik im Gesundheitswesen bleibt trotz regulatorischer Imperative und Reputationsrisiken unterentwickelt. Fertigungsbetriebe, Energie- und Versorgungsunternehmen sehen sich IT-OT-Konvergenzherausforderungen gegenüber, die industrielle Steuerungen Identitätsangriffen aussetzen, doch nur wenige Analytik-Suiten integrieren derzeit Betriebstechnologie-Telemetrie. Anbieter, die maßgeschneiderte Konnektoren und Low-Code-Richtliniengestaltung anbieten, sind positioniert, diese Segmente zu erschließen. Insgesamt intensiviert sich der Wettbewerb, und die Konvergenz von Analytik, Governance und Secrets-Management steuert den Markt in Richtung Plattform-Plays.

Marktführer im Bereich Identitätsanalytik

Okta Inc.

SailPoint Technologies Holdings Inc.

Oracle Corporation (Teilsegment Sicherheit & Identitätsanalytik)

International Business Machines Corporation

IBM Security

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Februar 2025: SailPoint gab die Preisgestaltung seines aufgestockten Börsengangs von 60 Millionen Aktien zu 23,00 USD bekannt und strebt eine Bewertung von 11,5 Milliarden USD an.

- Januar 2025: Executive Order 14144 schrieb phishing-resistente Authentifizierung für US-Bundesbehörden vor und setzte Fristen bis Dezember 2025.

- Dezember 2024: SailPoint und Imprivata schlossen eine strategische Partnerschaft mit Schwerpunkt auf Identitäts-Governance im Gesundheitswesen ab.

- November 2025: CyberArk schloss die Übernahme von Venafi für 1,66 Milliarden USD ab und fusionierte damit menschliche und maschinelle Identitätssicherheit.

Berichtsumfang des globalen Marktes für Identitätsanalytik

Lösungen für Identitätsanalytik ermöglichen es Unternehmen, Rollen zu definieren und zu verwalten sowie wesentliche identitätsbasierte Kontrollen zu automatisieren. Sobald die Rollen zertifiziert und zugewiesen sind, liefern die Softwarelösungen weiterhin skalierbare Identitäts-Governance. Der Marktumfang der Identitätsanalytik verfolgt die Einführung verschiedener Lösungen und Dienstleistungen, die von mehreren Endverbraucherbranchen in den wichtigsten Regionen genutzt werden. Die Studie konzentriert sich auch auf die Auswirkungen von COVID-19 auf das Ökosystem des Marktes für Identitätsanalytik.

Der Markt für Identitätsanalytik ist segmentiert nach Komponententyp (Lösungen, Dienstleistungen), Bereitstellung (On-Premise, Cloud), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endbenutzern (IT und Telekommunikation, BFSI, Regierung, Einzel- und Verbraucherbereich, Gesundheitswesen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Informationstechnologie und Telekommunikation |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Einzel- und Verbraucherbereich |

| Gesundheitswesen und Biowissenschaften |

| Fertigungsbetriebe, Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Restliches Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Komponententyp | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endbenutzerbranche | Informationstechnologie und Telekommunikation | |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Regierung und öffentlicher Sektor | ||

| Einzel- und Verbraucherbereich | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigungsbetriebe, Energie und Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Identitätsanalytik und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 2,29 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf 7,63 Milliarden USD wachsen, mit einer CAGR von 27,21 %.

Welches Komponentensegment expandiert am schnellsten?

Dienstleistungen wachsen am schnellsten und verzeichnen bis 2031 eine CAGR von 33,17 %, da Unternehmen Implementierungsexpertise und kontinuierliche Modellabstimmung nachfragen.

Warum wird das Cloud-Bereitstellungsmodell für Identitätsanalytik-Plattformen bevorzugt?

Cloud-Modelle bieten elastisches Computing, API-first-Integration und integrierte Verfügbarkeit, die eine Echtzeitanalyse hochvolumiger Identitätstelemetrie ermöglichen und gleichzeitig langfristige Infrastrukturkosten senken.

Wie beeinflussen Deepfake-Angriffe Ausgabenentscheidungen?

Ein Anstieg von Deepfake-gestütztem Betrug um 3.000 % im Jahr 2024 hat Organisationen dazu veranlasst, Analyseplattformen zu priorisieren, die KI-generierte Inhalte in Echtzeit erkennen können, und Abwehrmaßnahmen zu einem Imperativ auf Vorstandsebene zu machen.

Welche Region wird voraussichtlich am schnellsten wachsen und warum?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 32,86 % wachsen, angetrieben durch groß angelegte staatliche eID-Programme, eine rasche Einführung des digitalen Handels und erhebliche Cloud-Infrastrukturinvestitionen.

Welche Sektoren außerhalb des BFSI-Bereichs zeigen starke Dynamik bei der Einführung von Identitätsanalytik?

Einzel- und Verbrauchersektoren wachsen mit einer CAGR von 31,28 % aufgrund steigender E-Commerce-Betrugsverluste, während das Gesundheitswesen, Fertigungsbetriebe und Versorgungsunternehmen Bereitstellungen beschleunigen, um Datenschutz-, IT/OT-Konvergenz- und Sicherheitsrisiken entgegenzuwirken.

Seite zuletzt aktualisiert am: