Marktgröße und Marktanteil für elektromagnetische Simulationssoftware

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

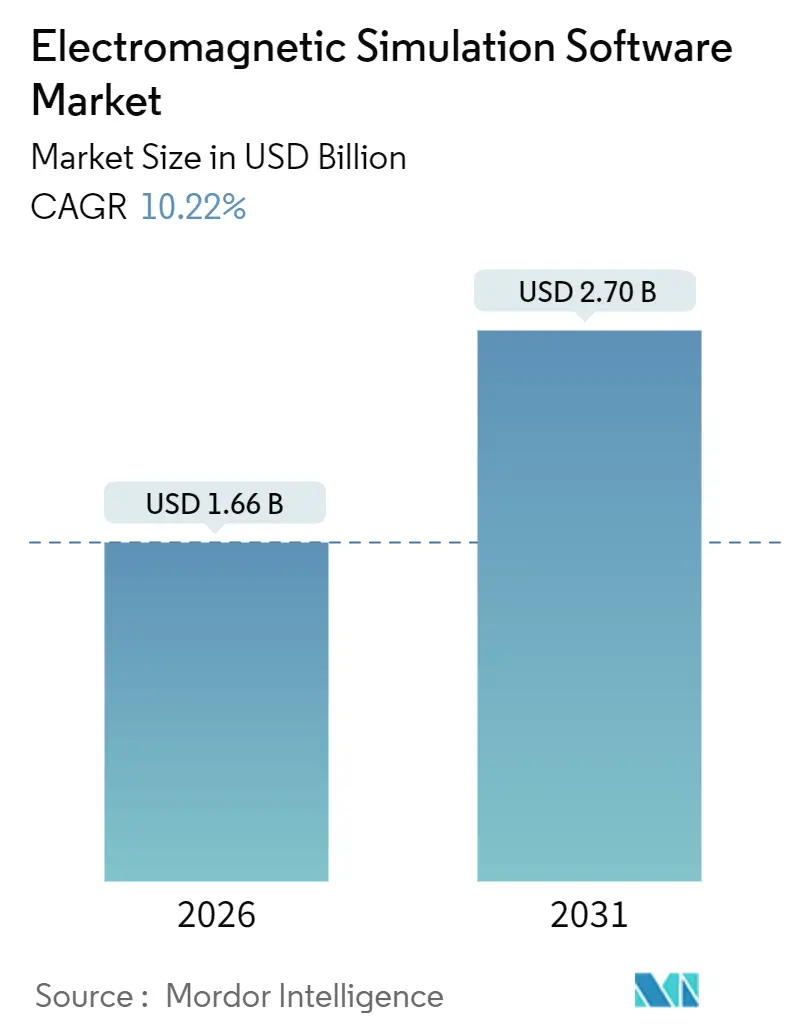

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.22% CAGR |

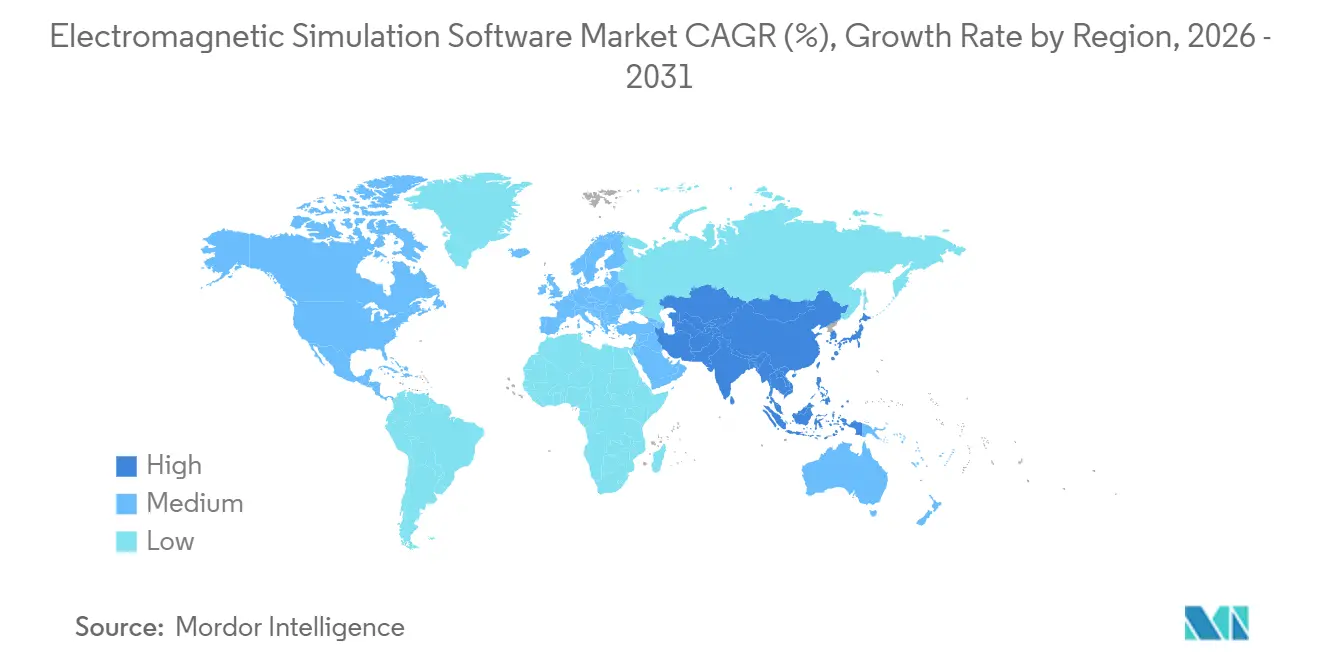

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektromagnetische Simulationssoftware durch Mordor Intelligence

Die Marktgröße für elektromagnetische Simulationssoftware erreichte im Jahr 2026 einen Wert von 1,66 Milliarden USD und wird bis 2031 voraussichtlich auf 2,70 Milliarden USD anwachsen, was einer robusten CAGR von 10,22 % im Zeitraum 2026–2031 entspricht. Diese Dynamik wird durch Millimeterwellen-5G- und frühe 6G-Testbeds angetrieben, die eine Optimierung von Antennen im Submikrowellenlängenbereich erfordern, durch Hybrid-Cloud-Bereitstellungen, die Investitionsausgaben von Hardware auf elastisches Computing verlagern, sowie durch KI-gestützte Surrogatmodelle, die mehrtägige Löserläufe auf wenige Stunden verkürzen. Telekommunikationsausrüstungslieferanten, Entwickler von Kfz-Radar sowie Verteidigungsunternehmen profitieren am frühesten, während mittelgroße Hersteller auf Abonnementpreismodelle umsteigen, um hohe Dauerlizenzzahlungen zu vermeiden. Die Konsolidierung von Anbietern verändert die Wettbewerbsdynamik infolge der Übernahme von Ansys durch Synopsys, und Cloud-Partnerschaften mit Amazon Web Services und Microsoft Azure senken die Markteintrittsbarrieren für Start-ups. Automobilerstausrüster (OEM) beschleunigen die Einführung von Simulationen, da 77-GHz- und 79-GHz-Bildgebungsradarmodule von Premium- auf Mittelklassefahrzeugplattformen migrieren, und Compliance-Regelwerke wie CISPR 25 und ISO 11452 erhöhen den Bedarf an der virtuellen Validierung elektromagnetischer Interferenzen.

Wichtigste Erkenntnisse des Berichts

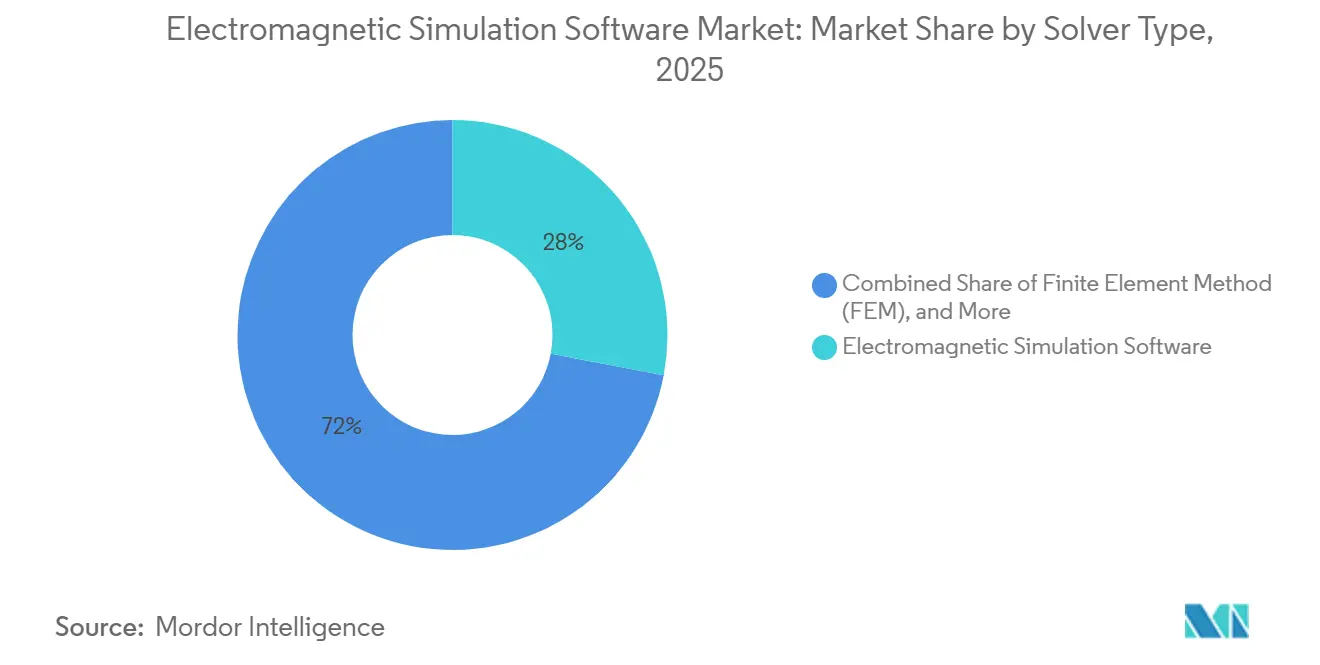

- Nach Lösungstyp führten Finite-Elemente-Methode-Werkzeuge mit einem Umsatzanteil von 28 % im Jahr 2025, während die Finite-Differenzen-Zeitbereich-Methode bis 2031 mit einer CAGR von 13,5 % voranschreitet.

- Nach Bereitstellungsmodell entfielen 58 % des Umsatzes im Jahr 2025 auf On-Premise-Lizenzen, während cloudbasierte Plattformen bis 2031 mit einer CAGR von 16,5 % expandieren.

- Nach Anwendung trug das Antennendesign und die -analyse im Jahr 2025 26 % des Umsatzes bei, während die Kfz-Radarsimulation mit einer CAGR von 16,0 % bis 2031 eskaliert.

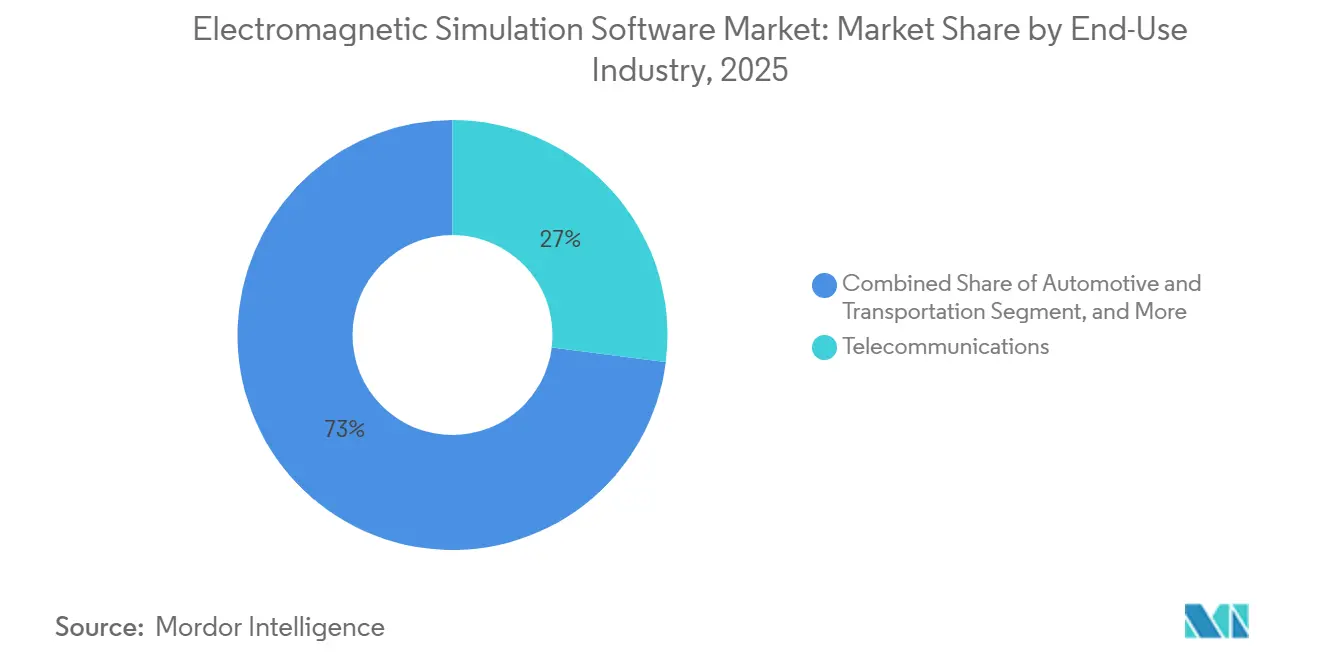

- Nach Endnutzung hielt die Telekommunikation im Jahr 2025 einen Umsatzanteil von 27 %, und Automobil und Transport wächst mit einer CAGR von 14,5 % bis 2031 am schnellsten.

- Nach Frequenz hielten Mikrowellenbänder (3–30 GHz) im Jahr 2025 eine Nutzung von 36 %, während Millimeterwellen (30–300 GHz) mit einer CAGR von 17,5 % bis 2031 expandieren.

- Nach Geografie erfasste Nordamerika 36 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 12,8 % im Zeitraum 2026–2031 zunehmen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektromagnetische Simulationssoftware

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Ausbau der 5G/6G-Infrastruktur mit Nachfrage nach fortschrittlichen Antennen- und HF-Design-Werkzeugen | +2.8% | Global, angeführt von Nordamerika, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Verlagerung zu cloudbasierten Simulationsplattformen für kollaborative Ingenieursarbeitsabläufe | +2.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von KI-gestützten Surrogatmodellen zur Beschleunigung von Designzyklen | +1.9% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Kfz-Radar- und ADAS-Sensoren in Elektro- und autonomen Fahrzeugen | +2.1% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verschärfung globaler EMI/EMV-Vorschriften branchenübergreifend | +1.4% | Global, starke Durchsetzung in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einsatz von digitalen Zwillingen für Echtzeit-Systemzustandsüberwachung und vorausschauende Wartung | +1.2% | Nordamerika, Europa, Naher Osten und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 5G/6G-Infrastruktur mit Nachfrage nach fortschrittlichen Antennen- und HF-Design-Werkzeugen

Netzbetreiber aktivierten im Jahr 2025 mehr als 1,5 Millionen 5G-Basisstationen, und die Migration von Sub-6-GHz-Makrozellen zu Millimeterwellen-Kleinzellen legt elektromagnetische Phänomene offen, die ältere Strahlenverfolgungssoftware nicht mit der erforderlichen Genauigkeit verarbeiten kann. Vollwellenlöser modellieren gegenseitige Kopplung, Scandurchgangsimpedanzabweichungen und Gitterkeulenunterdrückung über große Gruppenantennen und veranlassen Telekommunikationsausrüstungsanbieter, in hybride Finite-Elemente-Integralgleichungsmethoden zu investieren. Das japanische Beyond-5G-Förderungskonsortium budgetierte im Jahr 2024 50 Milliarden JPY (340 Millionen USD) für die Terahertz-Transceiver-Forschung, was Simulationsanbieter dazu verpflichtet, Löserreichweiten über 300 GHz hinaus zu erweitern und quantenkorrigierte Materialmodelle für Graphen-basierte Metaoberflächen zu integrieren. Keysights PathWave Design 2025 nutzt maschinenlerngestützte Antennensynthese, um Designiterationen um 40 % zu reduzieren und die Wettbewerbsfähigkeit bei zeitkritischen Basisstationsprogrammen zu verbessern. Die Einhaltung der bevorstehenden ITU-IMT-2030-Richtlinien wird Anbieter dazu drängen, rekonfigurierbare intelligente Oberflächen und holografisches Beamforming zu simulieren – Anwendungsfälle, die die Genauigkeit klassischer asymptotischer Techniken übertreffen.

Verlagerung zu cloudbasierten Simulationsplattformen für kollaborative Ingenieursarbeitsabläufe

Cloud-Bereitstellungen repräsentierten im Jahr 2025 42 % der neuen Lizenzen für elektromagnetische Simulationssoftware, gegenüber 28 % im Jahr 2023, da Ingenieursteams kapitalintensive Investitionen in Hochleistungscluster durch die Abrechnung nach Prozessorkernstunden ersetzen. Cadence OnCloud stellt Clarity-3D-Löserinstanzen auf Amazon Web Services und Microsoft Azure bereit und senkt die Gesamtbetriebskosten für stoßartige Arbeitslasten um rund 30 %. Ansys Cloud Direct integriert elastische Skalierung in die Electronics-Desktop-Oberfläche und ermöglicht es Ingenieuren, Finite-Differenzen-Zeitbereich-Sweeps auszulagern, ohne Batch-Skripte schreiben zu müssen. OnScale, eine cloud-native Plattform, verzeichnete im ersten Halbjahr 2025 einen Anstieg der elektromagnetischen Aufträge um 150 % im Jahresvergleich, da Medizingerätehersteller Studien zur spezifischen Absorptionsrate für drahtlose Implantate unter IEC 62209 beschleunigten. Sicherheitsanforderungen halten Verteidigungs- und Halbleiternutzer auf On-Premise-Lösungen, aber hybride Architekturen, die sensible Geometrie in lokalen Tresoren aufbewahren und Feldberechnungen in privaten Clouds durchführen, gewinnen an Bedeutung.

Zunehmender Einsatz von KI-gestützten Surrogatmodellen zur Beschleunigung von Designzyklen

Surrogatmodelle, die auf Löserausgaben trainiert wurden, verkürzten Designzyklen im Jahr 2025 bei Halbleitergehäuseherstellern und HF-integrierten-Schaltkreis-Designern um 60–80 %.[1]IEEE, „KI-Surrogatmodelle in der Elektromagnetik”, ieee.org Neuronale Netze, Gaußsche Prozesse und polynomiale Chaos-Entwicklungen erlernen die komplexe Abbildung von Geometrie auf S-Parameter und ermöglichen Echtzeit-Was-wäre-wenn-Analysen während der Schaltplanerfassung. TSMC setzte KI-gestützte elektromagnetische Extraktion bei 3-nm- und 2-nm-Knoten ein und reduzierte die Abzeichnungszeit um 35 %, wodurch Rechenkapazität für zusätzliche Design-Tape-outs freigesetzt wurde. Ansys fügte in 2025 R2 PyAnsys-Bibliotheken hinzu, sodass Nutzer trainierte Modelle als ONNX-Dateien für externe Optimierungsschleifen exportieren können. Keysights RFPro 2024 wendet Active-Learning-Algorithmen an, um die informativsten Stichprobenpunkte auszuwählen und die Anzahl der erforderlichen Vollwellensimulationen zur Erreichung einer Genauigkeit von 95 % von mehr als 1.000 auf weniger Durchläufe zu reduzieren.

Wachsende Einführung von Kfz-Radar- und ADAS-Sensoren in Elektro- und autonomen Fahrzeugen

Die Kfz-Radarsendungen überstiegen im Jahr 2025 150 Millionen Einheiten, wobei 77-GHz- und 79-GHz-Bildgebungsradar einen Anteil von 40 % erfassten, da OEMs von 2D- auf 4D-Sensorik umsteigen.[2]Continental, „Kfz-Radar-Ausblick 2025”, continental.com Elektromagnetische Simulation ist für die Typgenehmigung unter CISPR 25 und ISO 11452 vorgeschrieben und zwingt Zulieferer, Emissionsniveaus vor der Serienproduktion zu validieren. Bosch investierte im Jahr 2024 800 Millionen EUR (880 Millionen USD) in die Radarentwicklung und betonte die Vollwellenmodellierung der Kopplung zwischen Antennen, Energieverwaltungs-ICs und Fahrzeugchassis-Massen. Teslas Hardware-4-Plattform integrierte acht Bildgebungsradarmodule, für die mehr als 10.000 Finite-Differenzen-Zeitbereich-Durchläufe erforderlich waren, um die gegenseitige Kopplung über 76–81 GHz unter -40 dB zu minimieren. NXPs S32R45-Radarprozessor, der im März 2025 veröffentlicht wurde, wird mit vorab validierten elektromagnetischen Modellen geliefert, die die Designzyklen der Zulieferer verkürzen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für HPC-Lizenzen und Hardwareanforderungen | -1.8% | Global, ausgeprägt in Südamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Computational-Electromagnetics-Ingenieuren | -1.3% | Global, ausgeprägt im asiatisch-pazifischen Raum und Nahen Osten | Langfristig (≥ 4 Jahre) |

| Integrationskomplexität mit bestehenden CAD- und EDA-Arbeitsabläufen | -0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Genauigkeitsbeschränkungen bei Terahertz-Frequenzen für großskalige Modelle | -0.6% | Global, konzentriert in Forschung und Verteidigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für HPC-Lizenzen und Hardwareanforderungen

Erstklassige elektromagnetische Löser haben Listenpreise zwischen 50.000 und 150.000 USD pro Arbeitsplatz, wobei die jährliche Wartung bis zu 22 % der Anfangsgebühr ausmacht. Produktionsworkloads erfordern häufig Cluster mit 128–512 CPU-Kernen, Grafikprozessoren zur Beschleunigung der Finite-Differenzen-Zeitbereich-Methode und Niedriglatenz-Verbindungen, die Hardware-Budgets auf über 500.000 USD treiben können. Klein- und mittelständische Unternehmen in Südamerika, dem Nahen Osten und Afrika mangelt es an Anbieterfinanzierung und regionalen Cloud-Zentren, was zu verlängerten Löserzeiten auf leistungsschwachen Workstations führt. Altairs tokenbasierte HyperWorks-Lizenz verbessert die Flexibilität, doch die Akzeptanz bleibt auf Nordamerika und Europa konzentriert, wo Unternehmensvereinbarungen dominieren.[3]Altair Engineering, „HyperWorks-Token-Lizenzierung – Häufig gestellte Fragen”, altair.com GPU-Engpässe bis Anfang 2025, verursacht durch die Nachfrage aus dem Training generativer KI, verlängerten die Lieferzeiten für Workstations um bis zu sechs Monate und belasteten Designpläne erheblich.

Mangel an qualifizierten Computational-Electromagnetics-Ingenieuren

Weniger als 5.000 Studierende erlangten im Jahr 2024 einen fortgeschrittenen Abschluss in Computational Electromagnetics, was weltweit mehr als 12.000 unbesetzte Stellen in der Industrie hinterließ. Halbleiterfoundries und Telekommunikationsausrüstungshersteller im asiatisch-pazifischen Raum konkurrieren um knappes Fachpersonal, das mit der Momentenmethode, der mehrschichtigen schnellen Multipolmethode und Formulierungen der Finite-Integrations-Technik vertraut ist. Eine Remcom-Umfrage aus dem Jahr 2025 ergab, dass 70 % der Nutzer nicht über die Kompetenz verfügen, fortgeschrittene Hybridlöser oder zeitbereichsbezogene physikalische Optik einzusetzen. Siemens startete im Januar 2025 ein 12-wöchiges Simcenter-FEKO-Zertifikat, doch die Abschlussquoten liegen aufgrund steiler Lernkurven bei Maxwellschen Gleichungen und Netzgenerierung unter 40 %. Universitätspartnerschaften mit Cadence und Altair werden die Personalentwicklung verbessern, doch der Nutzen wird sich erst schrittweise materialisieren, wenn Absolventen ab 2027–2028 in die Arbeitswelt eintreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Hybridmethoden balancieren Skalierung und Genauigkeit

Die Marktgröße für elektromagnetische Simulationssoftware nach Lösungstyp zeigt, dass Finite-Elemente-Methode-Lösungen im Jahr 2025 einen Umsatz von 28 % hielten, gestützt durch den Bedarf an Elektromotor-, Transformatoren- und MRT-Spulendesign. Die Finite-Differenzen-Zeitbereich-Methode wird voraussichtlich mit einer CAGR von 13,5 % wachsen, da Halbleiterfabs sie für die On-Chip-Antennenkosimulation bei Sub-3-nm-Knoten einsetzen, bei denen elektromagnetische Kopplung mit Transistormodellen in einer einzigen Zeitschrittschleife interagiert und inkrementelle Umsätze im gesamten Markt für elektromagnetische Simulationssoftware vorantreibt. Die Momentenmethode bleibt ein Grundpfeiler für elektrisch große Radarquerschnittsprobleme, erfordert jedoch eine Beschleunigung durch die mehrschichtige schnelle Multipolmethode, um über 10 Wellenlängen hinaus zu skalieren. Altairs Feko 2024.1 nutzt Grafikprozessoren, um eine sechsfache Geschwindigkeitssteigerung auf NVIDIA-A100-Clustern zu erzielen und seine Attraktivität bei Gruppenantenenentwicklern zu erweitern.

Hybride Finite-Elemente-Integralgleichungslöser verbinden Materialvielseitigkeit mit offener Grenzflächeneffizienz und erklären ihren wachsenden Anteil am Markt für elektromagnetische Simulationssoftware. CST Studio Suite, jetzt in die 3DEXPERIENCE-Plattform von Dassault Systèmes integriert, meldete im Jahr 2025 einen Anstieg der Hybridlöserlizenzen um 25 %, da 5G-massive-MIMO-Designer Gruppenantennen in Finite-Elemente-Regionen und Freiraum-Grenzflächen aufteilen. Asymptotische Techniken – physikalische Optik, geometrische Optik und einheitliche Beugungstheorie – behalten ihre Nützlichkeit für Radar-Signaturvorhersagen, bei denen die Wellenlänge deutlich kleiner ist als die Plattformabmessungen; sie repräsentieren jedoch nur 12 % des Umsatzes, da die Genauigkeitsanforderungen steigen. Finite-Integrations-Technik- und Leitungsnetzmatrix-Löser bedienen Nischen für transiente Blitzeinschlag- und elektromagnetische Verträglichkeitsstudien, bei denen strukturierte Gitter Einschränkungen bei gekrümmten Oberflächen ausgleichen.

Nach Bereitstellungsmodell: Elastisches Computing übertrifft On-Premise-Kapitalausgaben

On-Premise-Bereitstellungen erfassten 58 % des Umsatzes im Jahr 2025, da Verteidigungs-, Automobil- und Halbleiternutzer proprietäre Geometrie vor öffentlichen Netzwerken schützen. Trotz dieser Basis wächst der Cloud-Umsatz mit einer CAGR von 16,5 % und ist auf dem Weg, die On-Premise-Dominanz im Markt für elektromagnetische Simulationssoftware zu erodieren. Der Marktanteil von Hybrid-Cloud im Markt für elektromagnetische Simulationssoftware erreichte im Jahr 2025 18 %, da Anbieter föderierte Token-Lizenzen einführten, die den Verbrauch über lokale und Cloud-Knoten hinweg verfolgen und die Budgetplanung vereinfachen.

Latenzbedenken behinderten einst interaktive Arbeitsabläufe, doch Edge-Computing-Zonen in der Nähe von Konstruktionsbüros bieten jetzt Roundtrip-Zeiten unter 50 ms. Siemens Simcenter Cloud HPC stellt dedizierte Instanzen in europäischen und nordamerikanischen Rechenzentren bereit, die durch Servicevereinbarungen abgesichert sind, und die Akzeptanz bei Tier-1-Automobilzulieferern war stark und balanciert Schutz von geistigem Eigentum mit Rechenelastizität. OnScales serverlose Architektur eliminiert die lokale Installation und reduziert die Anlaufzeit auf Minuten, was für Start-ups in der Medizingerätebranche attraktiv ist, die keine Hardware-Cluster finanzieren können.

Nach Anwendung: Kfz-Radar treibt zukünftiges Wachstum an

Antennendesign und -analyse, die historische Hauptanwendung, repräsentierte im Jahr 2025 26 % des Umsatzes, doch das Wachstum verlangsamt sich, da Mobilgeräte- und WLAN-Antennen sich stabilisieren. Kfz-Radar- und Fahrerassistenzsystemsimulation beschleunigt sich jährlich um 16,0 % und erhöht die Marktgröße für elektromagnetische Simulationssoftware in den Anwendungssegmenten. Die verschärfte Durchsetzung von CISPR 25 und ISO 11452 veranlasst OEMs, vor dem Prototypenbau Vollwellen-Feldberechnungen durchzuführen und physische Messkammertests durch digitale Typgenehmigung zu ersetzen.

Die Validierung elektromagnetischer Verträglichkeit und Interferenz trug 18 % des Umsatzes bei, da Elektrofahrzeug-Leistungselektronik höhere Oberwellenanteile einführt. Biomedizinische Anwendungen wuchsen um 11 %, angetrieben durch drahtlose Implantate, die den IEC-62209-Expositionsgrenzen unterliegen. Metamaterialien liegen unter einem Marktanteil von 5 %, ziehen aber Forschungsstipendien für Terahertz-Photonik und Tarnkappentechnologie an – eine Frühphasenchance, die sich nach 2031 entwickeln könnte. Schaltkreiskosimulation und Signalintegrität bleiben für serielle Links mit 56 Gbps und schneller unverzichtbar und sichern eine kontinuierliche Nachfrage nach S-Parameter-Extraktion in der elektromagnetischen Simulationssoftwarebranche.

Nach Endnutzungsbranche: Automobil holt bei Telekommunikation auf

Die Telekommunikation behauptete im Jahr 2025 einen Umsatzanteil von 27 %, doch das Segment Automobil und Transport expandiert bis 2031 jährlich mit 14,5 % und nähert sich damit der Branchenführerschaft im Markt für elektromagnetische Simulationssoftware an. Regulatorische Vorgaben für Bildgebungsradar und Fahrzeug-zu-allem-(V2X)-Module verstärken die Notwendigkeit einer frühzeitigen virtuellen Validierung. Luft- und Raumfahrt sowie Verteidigung wuchsen um 8 %, da Budgets in Richtung softwaredefinierten Funk und gerichtete Energiewaffen verlagert wurden und gleichzeitig hohe Simulationsworkloads für Radarquerschnitt und Antennenplatzierung aufrechterhalten werden.

Unterhaltungselektronik machte 15 % des Umsatzes aus, steht aber unter Preisdruck, da OEMs Lieferketten konsolidieren. Das Gesundheitswesen legte um 11 % zu, unterstützt durch Neurostimulatoren und kontinuierliche Glukosemonitore, die eine Modellierung der spezifischen Absorptionsrate erfordern. Industrielle Automatisierung und das Internet der Dinge wuchsen um 10 %, da Fabriken private 5G-Netzwerke einsetzen, und Energie und Versorgungsunternehmen trugen 8 % bei, da Siliziumkarbid-Wandler elektromagnetische Interferenzbedenken aufwerfen.

Nach Frequenzbereich: Millimeterwellen steigen, Terahertz bleibt experimentell

Mikrowellenfrequenzen (3–30 GHz) machten im Jahr 2025 36 % der Nutzung aus, gebunden an Mobilfunk-Basisstationen und Satelliten-Bodenstationen, doch Millimeterwellen (30–300 GHz) steigen mit einer CAGR von 17,5 %, da Festnetz-Drahtloszugang und 4D-Kfz-Radar sich verbreiten. Niederfrequenzlöser unter 30 MHz bleiben für induktive Erwärmung und drahtlose Energieübertragung unverzichtbar und liegen stabil bei einem Anteil von 9 %. Statische und DC-Löser, die für das Elektromotordesign wichtig sind, expandieren mit der Elektrofahrzeugproduktion und repräsentieren 8 % des Umsatzes.

Terahertz (>300 GHz) macht unter 3 % der Lösernutzung aus, da Materialmodelle unreif sind und Netzanforderungen für Strukturen größer als einige Zentimeter erheblich ansteigen. Keysight erweiterte seinen transienten Löser auf 1 THz mit adaptiver Netzverfeinerung, die Elemente an Materialgrenzflächen konzentriert und die Lösungszeiten um 40 % reduziert. Die Einführung bleibt auf Universitätslabore und Verteidigungsforschungseinrichtungen beschränkt, wo Budget und Rechenkapazität vorhanden sind, um frühe 6G-Konzepte zu erkunden.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 den größten Anteil

Nordamerika erfasste 36 % des Umsatzes im Jahr 2025 dank Verteidigungskonzernen, die Radarsignaturen modellieren, Hyperscalern, die elektromagnetische Verträglichkeitsstudien an flüssigkeitsgekühlten Racks durchführen, und Automobiltier-1s, die Radarmodule für Elektrofahrzeuge validieren. Das US-amerikanische Verteidigungsministerium budgetierte im Fiskaljahr 2025 1,2 Milliarden USD für elektronische Kriegsführungssysteme, von denen ein Teil für Lizenzen für elektromagnetische Simulationssoftware vorgesehen ist. Kanada versteigerte Mitte 2024 3,8-GHz-Spektrum, was Gruppenantennen-F&E-Investitionen ankurbelte. Mexikos Produktion von mehr als 3,5 Millionen Fahrzeugen im Jahr 2024 drängte OEMs dazu, elektromagnetische Verträglichkeitssimulationen im Land durchzuführen, bevor sie unter den Regeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada exportiert werden.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,8 % von 2026–2031 wachsen. China Mobile rollte im Jahr 2025 über 700.000 5G-Basisstationen aus und katalysierte die Nachfrage nach Massive-MIMO-Arraysimulation. Japans Beyond-5G-Förderungskonsortium finanziert Terahertz-Forschung, während Südkorea 6G-Feldversuche für 2028 plant. Indiens Reliance Jio reservierte im Januar 2025 500 Millionen USD für einheimische Telekommunikationsausrüstung und stärkte damit die inländischen Ausgaben für elektromagnetische Simulationssoftware. Japan integrierte im Jahr 2025 4D-Radar in 30 % der Neufahrzeuge und steigerte damit CISPR-25-gesteuerte Löserlizenzen.

Europa generierte 22 % des Umsatzes im Jahr 2025, angeführt von Airbus und Thales, die Löser für die elektromagnetische Verträglichkeit von Avionik unter DO-160- und STANAG-4370-Standards erwerben. Deutschlands Produktion von 4,1 Millionen Fahrzeugen im Jahr 2024 erforderte Löserkapazität zur Zertifizierung von elektronischen Steuergeräten, und der britische 5G-Diversifizierungsfonds in Höhe von 250 Millionen GBP (315 Millionen USD) unterstützte Anbieter offener Funkzugangsnetze, die fortschrittliches Antennendesign benötigen. Südamerika sowie der Nahe Osten und Afrika bildeten zusammen 6 % des Umsatzes im Jahr 2025, eingeschränkt durch hohe Gesamtbetriebskosten und begrenzte Recheninfrastruktur, doch regionale Rechenzentren in São Paulo, Dubai und Johannesburg erweitern die Cloud-Zugänglichkeit.

Wettbewerbslandschaft

Die fünf größten Anbieter – Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems und Altair Engineering – hielten im Jahr 2025 rund 60 % des Umsatzes und signalisieren damit einen mäßig konzentrierten Markt. Synopsys' Übernahme von Ansys im Wert von 35 Milliarden USD im Januar 2025 schuf das größte Portfolio für Electronic-Design-Automation und Multiphysik-Simulation und signalisiert, dass Chip-zu-System-Arbeitsabläufe von integrierten elektromagnetischen Lösern abhängen werden. Nischenanbieter wie Remcom, WIPL-D und Sonnet bieten Dauerlizenzen mit Rabatten von 40–50 % und direktem Support an, was kostenempfindliche Nutzer anzieht, denen jedoch die Ressourcen fehlen, Löser in Terahertz-Bereiche zu erweitern.

COMSOLs einheitliche Multiphysik-Umgebung resoniert mit Universitäten und kleinen Unternehmen, die Workflow-Einfachheit priorisieren, was im Jahr 2025 zu einem Anstieg der Lizenzen um 20 % beitrug. Technologieinvestitionen konzentrieren sich auf GPU-Beschleunigung für Finite-Differenzen-Zeitbereich-Löser, adaptive Netzverfeinerung an Materialgrenzflächen und föderierte Cloud-Lizenzierung, die es Unternehmen ermöglicht, On-Premise- und Cloud-Compute-Budgets auszubalancieren. Anbieter integrieren auch KI-gestützte Design-Raum-Exploration, um Optimierungsschleifen zu verkürzen und ihre Angebote in einem zunehmend gesättigten Kernlösermarkt zu differenzieren.

Marktführer für elektromagnetische Simulationssoftware

Remcom Inc.

Altair Engineering Inc.

Mician GmbH

Sonnet Software, Inc.

ElectroMagneticWorks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Synopsys schloss die Übernahme von Ansys im Wert von 35 Milliarden USD ab und integrierte elektromagnetische Löser in eine einheitliche Silicon-to-Systems-Designplattform.

- März 2025: Keysight Technologies stellte PathWave Design 2025 mit maschinenlernbasierter Antennensynthese und 1-THz-Löserfähigkeit vor.

- Februar 2025: Ansys veröffentlichte PyAnsys-Bibliotheken in 2025 R2 und ermöglichte Nutzern den Export von Surrogatmodellen als ONNX-Dateien für externe Optimierung.

Umfang des globalen Marktberichts für elektromagnetische Simulationssoftware

Elektromagnetische Simulationssoftware ist eine moderne Technologie, die in erster Linie zur Simulation elektromagnetischer Geräte auf Basis verschiedener Simulationsmethoden eingesetzt wird. Diese Software hat sich durchgesetzt und die kostspielige traditionelle Praxis der Prototypenerstellung erfolgreich ersetzt. Diese Pakete sind weitgehend in zwei Gruppen unterteilt, nämlich Schaltkreissimulatoren und Feldsimulatoren. Sie können ohne Weiteres für den Entwurf einer Reihe von elektromechanischen Geräten, Leistungselektronik, HF- und Mikrowellengeräten sowie Hochfrequenz-Elektronikgeräten und -anwendungen wie Sensoren, Transformatoren, Antennen und Radomkuppeln verwendet werden.

Der Marktbericht für elektromagnetische Simulationssoftware ist segmentiert nach Lösungstyp (FEM, FDTD, MoM, MLFMM, Asymptotisch, Hybrid), Bereitstellungsmodell (On-Premise, Cloud, Hybrid), Anwendung (Antenne, Radar, EMV/EMI, Biomedizinisch), Endnutzung (Telekommunikation, Automobil, Luft- und Raumfahrt, Elektronik), Frequenz (HF, Mikrowelle, Millimeterwelle) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Prognosen in Wert (USD).

| Integral- und Differentialgleichungslöser | Finite-Elemente-Methode (FEM) |

| Finite-Differenzen-Zeitbereich-Methode (FDTD) | |

| Momentenmethode (MoM) | |

| Mehrschichtige schnelle Multipolmethode (MLFMM) | |

| Finite-Integrations-Technik (FIT) | |

| Leitungsnetzmatrix (TLM) | |

| Asymptotische Techniken | Physikalische Optik (PO) |

| Geometrische Optik (GO) | |

| Einheitliche Beugungstheorie (UTD) | |

| Hybrid- und andere numerische Methoden | Hybride FEM-IE-Löser |

| Finite-Integral-Methode (FIM) |

| On-Premise |

| Cloudbasiert |

| Hybrid |

| Antennendesign und -analyse |

| Elektromagnetik für Mobilgeräte |

| Kfz-Radar und ADAS-Sensoren |

| Elektromagnetische Verträglichkeit (EMV/EMI) |

| Drahtlose Ausbreitung und Kanalmodellierung |

| Weitere Anwendungen (Biomedizin und Gesundheitswesen, Schaltkreiskosimulation und Signalintegrität, Metamaterialien und Photonik und weitere) |

| Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Gesundheitswesen und Medizingeräte |

| Industrielle Automatisierung und Internet der Dinge |

| Weitere Endnutzungsbranchen |

| Statisch / DC |

| Niederfrequenz (< 30 MHz) |

| Hochfrequenz (30 MHz – 3 GHz) |

| Mikrowelle (3 – 30 GHz) |

| Millimeterwelle (30 – 300 GHz) |

| Terahertz (> 300 GHz) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Lösungstyp | Integral- und Differentialgleichungslöser | Finite-Elemente-Methode (FEM) |

| Finite-Differenzen-Zeitbereich-Methode (FDTD) | ||

| Momentenmethode (MoM) | ||

| Mehrschichtige schnelle Multipolmethode (MLFMM) | ||

| Finite-Integrations-Technik (FIT) | ||

| Leitungsnetzmatrix (TLM) | ||

| Asymptotische Techniken | Physikalische Optik (PO) | |

| Geometrische Optik (GO) | ||

| Einheitliche Beugungstheorie (UTD) | ||

| Hybrid- und andere numerische Methoden | Hybride FEM-IE-Löser | |

| Finite-Integral-Methode (FIM) | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloudbasiert | ||

| Hybrid | ||

| Nach Anwendung | Antennendesign und -analyse | |

| Elektromagnetik für Mobilgeräte | ||

| Kfz-Radar und ADAS-Sensoren | ||

| Elektromagnetische Verträglichkeit (EMV/EMI) | ||

| Drahtlose Ausbreitung und Kanalmodellierung | ||

| Weitere Anwendungen (Biomedizin und Gesundheitswesen, Schaltkreiskosimulation und Signalintegrität, Metamaterialien und Photonik und weitere) | ||

| Nach Endnutzungsbranche | Telekommunikation | |

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik | ||

| Gesundheitswesen und Medizingeräte | ||

| Industrielle Automatisierung und Internet der Dinge | ||

| Weitere Endnutzungsbranchen | ||

| Nach Frequenzbereich | Statisch / DC | |

| Niederfrequenz (< 30 MHz) | ||

| Hochfrequenz (30 MHz – 3 GHz) | ||

| Mikrowelle (3 – 30 GHz) | ||

| Millimeterwelle (30 – 300 GHz) | ||

| Terahertz (> 300 GHz) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße für elektromagnetische Simulationssoftware?

Der Markt erwirtschaftete im Jahr 2026 1,66 Milliarden USD und wird bis 2031 voraussichtlich 2,70 Milliarden USD erreichen.

Welches Segment wird bis 2031 die höchste CAGR aufweisen?

Die Kfz-Radarsimulation wird voraussichtlich mit einer CAGR von 16,0 % steigen, da OEMs 77-GHz- und 79-GHz-Bildgebungsradarmodule einführen.

Wie schnell wächst das Cloud-Bereitstellungsmodell?

Cloudbasierte Plattformen expandieren mit einer CAGR von 16,5 %, da Ingenieursteams elastisches Computing gegenüber Kapitalanlagen bevorzugen.

Welche Region wird voraussichtlich den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,8 % wachsen, angetrieben durch umfangreiche 5G-Rollouts und 6G-Forschungsinvestitionen.

Wer sind die führenden Marktteilnehmer?

Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems und Altair Engineering halten gemeinsam rund 60 % des Umsatzanteils.

Was ist das größte Hindernis für kleine Organisationen bei der Einführung von Simulationssoftware?

Die hohen Gesamtbetriebskosten für Lizenzen und Hardware bleiben das größte Hindernis, insbesondere in aufstrebenden Volkswirtschaften.

Seite zuletzt aktualisiert am: