Größe und Marktanteil des deutschen Badmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2026) | 4.42 Milliarden US-Dollar |

| Marktgröße (2031) | 5.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

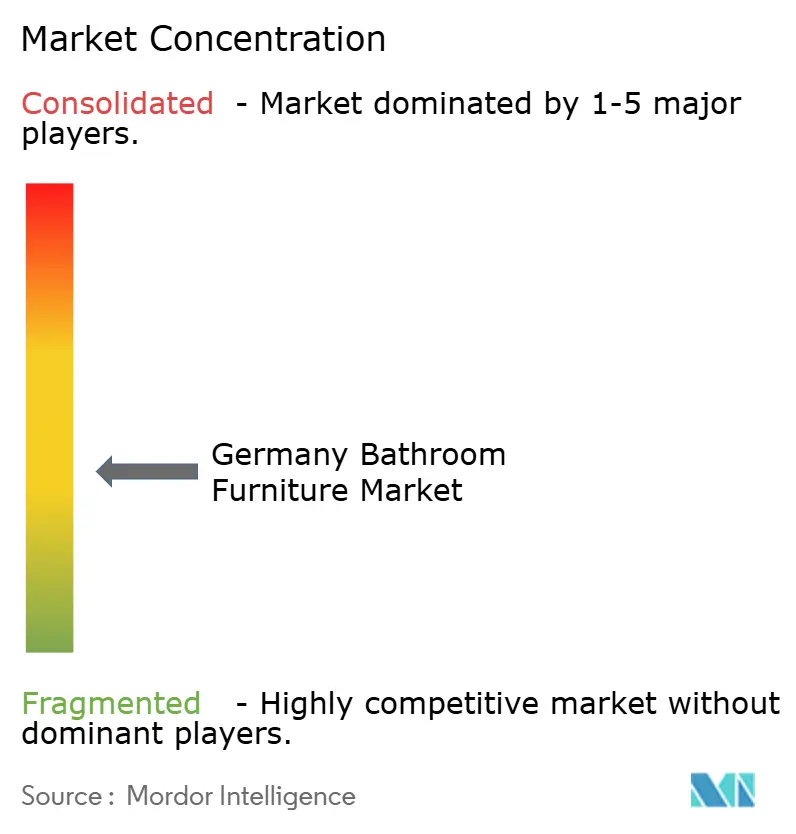

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Badmöbelmarkts von Mordor Intelligence

Die Größe des deutschen Badmöbelmarkts im Jahr 2026 wird auf 4,42 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 4,20 Milliarden USD, mit Projektionen für 2031 von 5,74 Milliarden USD, wachsend mit einer CAGR von 5,33 % über den Zeitraum 2026–2031. Der Schwung wird durch Premiumisierung, Nachhaltigkeit und Technologie getragen, auch wenn der breitere Bausektor mit Genehmigungsverzögerungen und einem Umsatzrückgang von 7,4 % zu Beginn des Jahres 2024 kämpft. Badmöbel-Waschtischunterschränke bleiben die größte Produktkategorie, während das gewerbliche Endnutzersegment das Wachstum im Wohnbereich aufgrund von Sanierungen im Gastgewerbe übertrifft. Zertifiziertes Holz und recycelte Verbundwerkstoffe stärken die Nachhaltigkeitsqualifikationen, und IoT-fähige Spiegel oder Schubladen definieren neu, was als „Möbel” gilt, und halten die durchschnittlichen Verkaufspreise widerstandsfähig. Etablierte Marken wie Hansgrohe, Duravit und Villeroy & Boch nutzen ihr Designerbe und ihre internationale Distribution, um ihren Marktanteil zu verteidigen, während digitale Herausforderer online Boden gewinnen und die etablierten Akteure dazu zwingen, ihre Direktkundenstrategien zu schärfen.

Wichtigste Erkenntnisse des Berichts

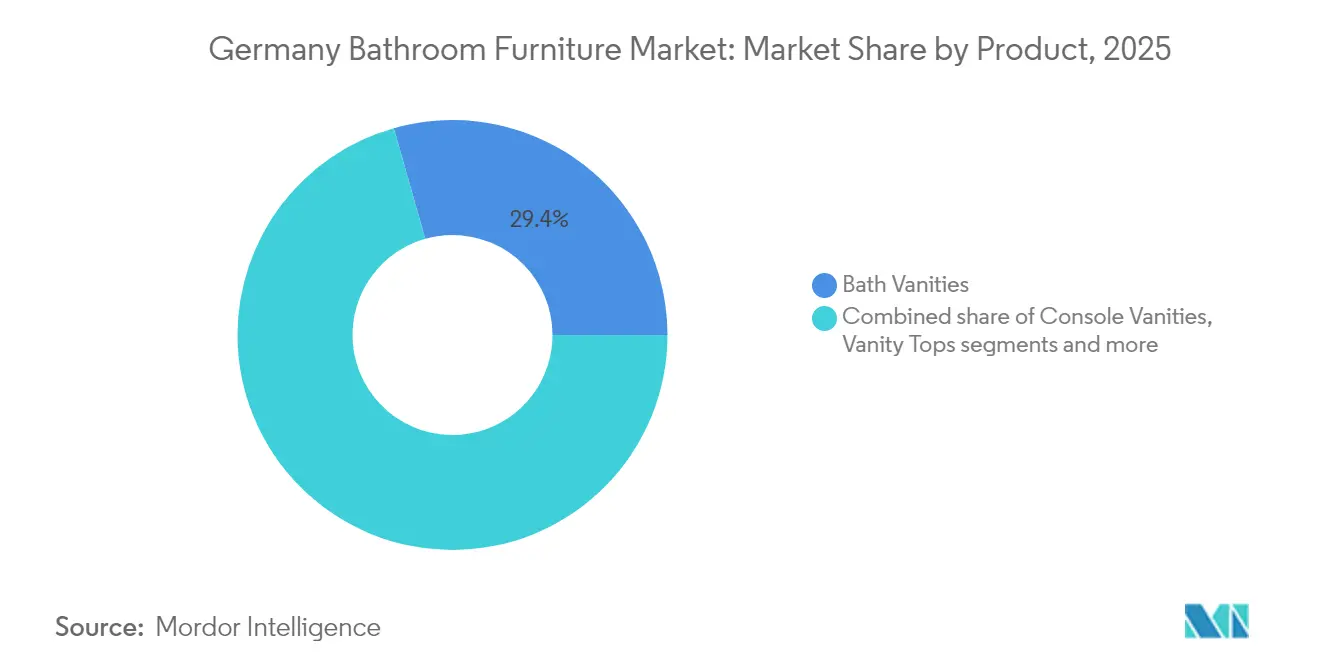

- Nach Produkt führten Badmöbel-Waschtischunterschränke mit einem Marktanteil von 29,40 % am deutschen Badmöbelmarkt im Jahr 2025; Aufbewahrungsmöbel & Zubehör werden voraussichtlich mit einer CAGR von 6,07 % zwischen 2026–2031 wachsen.

- Nach Material erfasste Holz 31,30 % der Marktgröße des deutschen Badmöbelmarkts im Jahr 2025; Kunststoffe und Polymere verzeichnen eine CAGR von 5,72 % bis 2031.

- Nach Preissegment repräsentierte das Mittelklassesegment 39,20 % der Marktgröße des deutschen Badmöbelmarkts im Jahr 2025, während Premiumlinien mit einer CAGR von 6,24 % expandierten.

- Nach Endnutzer kontrollierte der Wohnbereich 74,20 % der Marktgröße des deutschen Badmöbelmarkts im Jahr 2025, während der gewerbliche Sektor bis 2031 eine CAGR von 6,61 % verzeichnet.

- Nach Vertriebskanal behielt B2C/Einzelhandel im Jahr 2025 einen Wertanteil von 59,10 %; direkte B2B-Kanäle verzeichnen die höchste CAGR von 6,14 % aufgrund stärkerer Hersteller-Auftraggeber-Beziehungen.

- Nach Geografie dominierte Nordrhein-Westfalen mit einem Wertanteil von 29,50 % im Jahr 2025, und Bayern ist die am schnellsten wachsende Region mit einer CAGR von 5,86 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Badmöbelmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sanierung des alternden Wohnungsbestands unterstützt durch Bundessubventionen | +1.8% | National; städtische Schwerpunkte | Mittelfristig (2–4 Jahre) |

| Einführung von intelligenten IoT-fähigen Badmöbeln mit integrierter Beleuchtung | +1.2% | Zunächst in Ballungsräumen | Langfristig (≥4 Jahre) |

| Präferenz für nachhaltiges Premiumdesign & Einfluss von Öko-Zertifizierungen | +1.0% | Wohlhabende Regionen | Mittelfristig (2–4 Jahre) |

| Städtischer Mehrfamilienhausbau, der kompakte modulare Lösungen antreibt | +0.7% | Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung des E-Commerce verbessert die Produktzugänglichkeit | +0.6% | Bundesweit | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sanierung des alternden Wohnungsbestands durch deutsche Bundessubventionen unterstützt

Bundeswohnungsprogramme, die zwischen 2018 und 2024 insgesamt 8 Milliarden EUR bereitstellen, stimulieren die Nachfrage nach nachrüstungsfreundlichen Waschtischunterschränken und Aufbewahrungssets, die Barrierefreiheit mit Ästhetik verbinden.[1]Europäische Kommission, "Unterstützung der Gebäuderenovierung in Deutschland," ec.europa.eu Etwa ein Viertel der deutschen Bevölkerung ist 60 Jahre oder älter; dennoch verfügen nur 2 % der Wohnungen über altersgerechte Badezimmer, was Anbieter wie Duravit und Burgbad dazu antreibt, grifffreie Schubladenprofile und höhenverstellbare Spiegel zu entwickeln. Produktspezifikationen entsprechen zunehmend den barrierefreien Richtlinien, ohne institutionellen Charakter zu vermitteln, was die Zahlungsbereitschaft im Premiumsegment stützt. Kommunale Förderportale verkürzen darüber hinaus die Amortisationszeiten für Hausbesitzer und halten die Renovierungspipeline trotz Fachkräftemangels aktiv.

Einführung intelligenter IoT-fähiger Badmöbel mit integrierter Beleuchtung

Sprach- oder App-gesteuerte Spiegel, LED-gerahmte Schränke und bewegungsgesteuerte Schubladen positionieren Badezimmer als Wellness-Oasen statt als funktionale Räume neu. Die frühe Einführung konzentriert sich auf Berliner Loft-Umbauten, wo technisch versierte Berufstätige Personalisierung und Ferndiagnose fordern. Hersteller verknüpfen Armaturen, Beleuchtung und Waschtischunterschränke, um Wasserverbrauchsdaten zu erfassen und so ESG-Ziele von Hotelbetreibern zu erfüllen. Marken-Ökosysteme – Duravits D-Neo-Plattform, Hansgrohes RainTunes-Beleuchtungssynchronisierung – binden Kunden an Upgrade-Pfade und helfen, Margenverwässerung durch Billigimporte abzuwehren.

Präferenz für nachhaltiges Premiumdesign und Einfluss von Öko-Zertifizierungen

PEFC-zertifizierte Eiche, wasserbasierte Lacke und Rücknahmesysteme bestimmen nun die Markenwahl für Käufer der Generation Y, die Langlebigkeit mit ökologischer Verantwortung gleichsetzen. Duravits Cradle-to-Cradle-DuraCeram-Waschtische und Hansgrohes Pilotprojekt zur 98-prozentigen Rohstoffrecyclingquote belegen den Wandel der Branche von der Einhaltung von Vorschriften hin zu proaktiver Führung.

Städtischer Mehrfamilienhausbau als Treiber kompakter modularer Lösungen

Der städtische Wohnungsbau dehnt jeden Quadratmeter aus, besonders in Städten wie Berlin und Hamburg, wo Wohnungsknappheit ein akutes Problem bleibt. Bauherren und Sanierer bevorzugen jetzt wandmontierte Waschtischunterschränke, schlanke Aufbewahrungstürme und andere modulare Elemente, die den Boden freihalten und optisch beengte Badezimmer vergrößern, während sie dennoch großzügige Regalmöglichkeiten bieten. Obwohl Deutschland im Jahr 2024 nur etwa 270.000 der angestrebten 400.000 Wohneinheiten fertiggestellt hat, hält die anhaltende Pipeline die Nachfrage nach Möbeln hoch, die mehrere Funktionen in einem einzigen Körper vereinen – beispielsweise Waschtischunterschränke, die eine Waschmaschine verbergen, oder Spiegelschränke mit unauffälligen Lüftungsventilatoren zur Dampfreduzierung [2]FIEC. "Deutschland - FIEC Statistikbericht." fiec-statistical-report.eu/germany..

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel & lange Genehmigungsverfahren verzögern Sanierungszyklen | -0.9% | Ausgeprägter in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten belasten die Herstellermargen | -0.7% | Bundesweit | Kurzfristig (≤2 Jahre) |

| Preisdruck durch Baumärkte auf Marken-Möbelanbieter | -0.5% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und lange Genehmigungsverfahren verzögern Sanierungszyklen

Baugenehmigungen für Neubauten sanken im Mai 2024 um 24,2 % im Jahresvergleich, was die Projektlaufzeiten verlängert und die Subunternehmerpreise erhöht. Die Koordination mehrerer Gewerke – Klempner, Fliesenleger, Elektriker – macht Badezimmer besonders anfällig und veranlasst einige Verbraucher, Modernisierungen aufzuschieben. Die Branche reagiert mit Fertigpanelsystemen und werkzeugfreien Beschlägen, die Arbeitsstunden einsparen, kann jedoch den strukturellen Fachkräftemangel nicht vollständig kompensieren.

Steigende Rohstoffkosten belasten die Herstellermargen

Steigende Rohstoffkosten drücken die Gewinnmargen entlang der gesamten Wertschöpfungskette für Badmöbel und zwingen die Hersteller, zwischen der Absorption von Kosten und dem Risiko von Marktanteilsverlusten durch Preiserhöhungen zu wählen. Nach einem Anstieg von 7,4 % im Jahr 2023 mäßigten sich die Bauproduktionseinsatzstoffe auf einen Anstieg von 2,6 % im Jahr 2024, drücken aber nach wie vor auf Anbieter im mittleren Preissegment, denen die markengestützte Preissetzungsmacht fehlt. Proprietäre Verbundwerkstoffe wie Duravits DuroCast ermöglichen eine teilweise Substitution teurerer Harze, während Gruppeneinkäufe mit Armaturenabteilungen Stahlverträge absichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Integration treibt Aufbewahrungswachstum

Aufbewahrungsmöbel werden voraussichtlich mit einer CAGR von 6,07 % wachsen und damit das Gesamtkategorietempo übertreffen. WLAN-fähige Schubladen, die Verfallsdaten von Kosmetikprodukten und feuchtigkeitsbeständige Regale protokollieren, zielen auf kompakte städtische Badezimmer. Badmöbel-Waschtischunterschränke behielten im Jahr 2025 einen dominanten Marktanteil von 29,40 % am deutschen Badmöbelmarkt und bilden das Rückgrat von Renovierungsbudgets, da die Auswahl von Waschtischplatte und Waschbecken den ästhetischen Ton vorgibt. Konsolenvarianten und Spiegel nehmen LED-Hintergrundbeleuchtung, Antibeschlag-Folien und Bluetooth-Lautsprecher auf und weben Technologie in traditionelle Silhouetten. Der Wettbewerb verlagert sich vom reinen Volumen hin zur Software-Interoperabilität, die Nutzer an Marken-Ökosysteme bindet.

Die Nachfrage nach modularer Aufbewahrung profitiert auch vom demografischen Alterungsprozess: Herausziehbare Wäschekörbe reduzieren das Bücken, während verstellbare Regale sich dem Wachstum von Kindern anpassen. Premiumlinien wie Duravits Aurena-Kollektion führen mit Porzellan verkleidete Trennwände ein, die hygienische Oberflächen mit hochwertigen Designelementen verbinden. Mit zunehmender Verbreitung experimentieren Anbieter mit abonnementbasierten Filterersätzen für in Spiegel integrierte Luftreiniger und erschließen so Rentenerträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfügbar

Nach Material: Nachhaltigkeit prägt die Materialauswahl

Die warme Haptik und die Kohlenstoffsenken-Erzählung von Holz stützen seinen Anteil von 31,30 % an der Marktgröße des deutschen Badmöbelmarkts im Jahr 2025. FSC- oder PEFC-zertifizierte Eiche und Nuss bleiben die wichtigsten Oberflächen, doch die Furnierdicken nehmen ab, um den Materialeinsatz ohne optische Einbußen zu reduzieren. Kreuzlamellierte Platten mit biobasierten Klebstoffen verbessern die Feuchtigkeitsbeständigkeit und verlängern die Garantiezeiten. Kunststoffe und fortschrittliche Polymere liegen zurück, verzeichnen aber die höchste CAGR von 5,72 %. WPC-Mischungen, die vom LIMOWOOD-Konsortium vermarktet werden, lenken Deponieabfälle um und erreichen dabei Brandschutzklasse B, was Auftraggeber im Gastgewerbe anspricht. Hybridbaugruppen – Eichenschubladenfronten auf Recycling-PET-Korpussen – verbinden Ästhetik mit Ressourceneffizienz und erleichtern die Demontage am Ende der Lebensdauer.

Metallrahmen erleben als Akzentelemente ein Comeback, das dünnere Korpuswände und schwebende Effekte ermöglicht. Pulverbeschichtetes Aluminium in matten Pastelltönen entspricht den für Innenarchitektur 2026 prognostizierten Pastelltrends. Keramik- oder Massivoberflächen-Auflagen integrieren überlauffreie Abflüsse zur Reduzierung des Wasserverbrauchs und spiegeln die umfassenderen deutschen Sanitärvorschriften wider.

Nach Preissegment: Premiumsegment trotzt wirtschaftlichem Gegenwind

Premiummodelle halten ein Nischenvolumen, liefern aber überproportionale Gewinne und wachsen mit einer CAGR von 6,24 %. Kooperationen mit weltbekannten Designikonen – z. B. Philippe Starck für Duravit – steigern Markenstorys und ermöglichen durchschnittliche Bruttomargen von über 40 %. Mittelklasse-Einheiten repräsentieren den Hauptanteil von 39,20 % am deutschen Badmöbelmarkt. Einstiegsprodukte bedienen Heimwerker-Modernisierungen, stagnieren jedoch, da die Inflation die diskretionären Ausgaben belastet.

Der Produktmix verlagert sich hin zu „erschwinglichem Luxus”, wo Mittelklasse-Korpusse mit Premiumgriffen oder smarten Spiegeln als Upsell-Module kombiniert werden. Diese Mikrosegmentierung ermöglicht es Marken, Preishierarchien zu verteidigen, ohne preisbewusste Käufer zu verprellen.

Nach Endnutzer: Gewerblicher Sektor beschleunigt die Modernisierung

Betriebliche Wellness-Programme und Hotelsanierungen treiben das gewerbliche Segment mit einer CAGR von 6,61 % voran, gegenüber einem moderaten Wachstum im Wohnbereich. Auf Belegungsrendite ausgerichtete ROI-Modelle priorisieren langlebige Laminate, Fingerabdruckschutz-Beschichtungen und IoT-Sensoren, die den Publikumsverkehr für Reinigungspläne erfassen. Öffentliche Toilettenanlagen in Flughäfen integrieren Waschtischunterschränke mit verdeckten Papierhandtuchspensern und Wartungsbenachrichtigungen und senken so die Betriebskosten. Privatkäufer, die weiterhin 74,20 % des Volumens ausmachen, schwanken zwischen minimalistischen skandinavischen Einflüssen und maximalistischem Farb-Blocking. Alterungsgerechte Umbauten führen Haltegriffe ein, die als Handtuchhalter getarnt sind, und Waschtischunterschränke mit Kniefreiheit für sitzende Nutzung, was die Grenze zwischen Behindertendesign und Mainstream-Design verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation prägt den Kaufprozess

B2B-/Direktverkäufe wachsen mit einer CAGR von 6,14 % überdurchschnittlich, da Architekten werkseitig konfigurierte Sets und BIM-Dateien direkt über Herstellerportale anfordern. Projektdashboards synchronisieren die Logistik für Hotel-Rollouts über mehrere Etagen hinweg und verkürzen die Lieferzeiten. Umgekehrt behält B2C/Einzelhandel mit einem Anteil von 59,10 % seine Dominanz dank der Sichtbarkeit im stationären Handel und der Möglichkeit zur haptischen Bewertung. Omnichannel ist keine Option mehr: QR-Codes auf Showroom-Etiketten öffnen Augmented-Reality-Overlays, die Farbvarianten zeigen, und leiten dann zur E-Cart-Kasse weiter. Die Rücksendelogistik, früher ein Abschreckungsfaktor, spiegelt nun die Effizienz der Bekleidungsbranche wider und steigert die Online-Penetration weiter.

Geografische Analyse

Nordrhein-Westfalen hat einen Wertanteil von 29,50 % dank der dichten städtischen Nachfrage aus Köln, Düsseldorf und Dortmund. Ein erheblicher alternder Wohnungsbestand trifft auf ein hohes verfügbares Einkommen und begünstigt die Nachfrage nach hochwertigen, barrierefreundlichen Waschtischunterschränken. Die Konzentration von Showrooms und Logistikzentren verkürzt die Lieferzeiten und verleitet Verbraucher zu größeren, maßgefertigten Lösungen.

Bayern erlangt den Status der am schnellsten wachsenden Region mit einer CAGR von 5,86 %, da München und Nürnberg robuste Baupipelines aufrechterhalten. Der Touristenzustrom führt zu Hotelaustattungserneuerungen, die auf Wohnaspirationen ausstrahlen, insbesondere für ökozertifizierte Möbel, angesichts des bayerischen Umweltbewusstseins. Die regionale Nähe zu den Fertigungsclustern in Baden-Württemberg optimiert die Lieferketten und erleichtert die Rotation des Showroom-Inventars.

Die östlichen Bundesländer sanieren Wohnblöcke aus der Sowjetzeit und bevorzugen preisgünstige Mittelklasselinien, während Hamburgs Mikroapartments ultra-kompakte modulare Waschtischunterschränke vorantreiben. Die nationalen Ziele von 400.000 neuen Wohneinheiten jährlich, obwohl unter dem Ziel erfüllt, stützen weiterhin die regionsweite Nachfrage nach raumeffizienten und nachhaltigen Möbeln.

Wettbewerbslandschaft

Der deutsche Badmöbelmarkt weist eine mäßig konzentrierte Struktur auf. Duravit stärkt den Markenwert durch häufige Kooperationen und sein Bekenntnis zur Klimaneutralität, das Scope-1- & Scope-2-Emissionen bis 2045 anvisiert. Hansgrohe erweitert sein Angebot über Armaturen hinaus durch die Einführung von Badmöbellinien, die gemeinsam mit Phoenix Design entworfen wurden, um Cross-Selling in seine Armaturenkundenbasis zu betreiben. Villeroy & Boch nutzt sein Keramikerbe, um integrierte Waschtischplatten-Waschbecken-Einheiten zu vermarkten, die sich nahtlos in sein Fliesengeschäft einfügen.

Agile Newcomer wie VALLONE differenzieren sich durch Direktvertrieb an Architekten und Massenanpassung, während Baumärkte mit Eigenmarken das untere Volumensegment abgreifen. Innovationen gehen über Materialien hinaus hin zu Serviceschichten: Augmented-Reality-Apps, fünftägige Sonderfarb-Lieferzeiten und Wartungsanalysen nach dem Kauf. Nachhaltigkeit bleibt ein zentrales Wettbewerbsfeld; Hansgrohes Verpflichtung zu kunststofffreier Verpackung bis 2025 und Duravits Post-Consumer-Rücknahmeprogramm setzen Benchmarks, die Mitbewerber erreichen oder übertreffen müssen. Die strategische Konvergenz rund um umfassende Badezimmerlösungen nimmt zu, wobei Bündel aus Armaturen, Beleuchtung und Möbeln Upselling-Synergien und Lieferkettenvorteile fördern.

Marktführer der deutschen Badmöbelindustrie

Burgbad

Duravit AG

IKEA

Villeroy & Boch AG

Geberit AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Auf der ISH 2025 präsentierte Laufen seine zukunftsorientierte Kollektion „Badezimmer 2025” mit innovativer Smart-Keramik, wassersparenden Technologien und vielseitigen Badmöbeln. Diese neue Produktlinie betont Nachhaltigkeit und zeitgemäßes Wohnen, gestaltet Wellnessbereiche mit Fokus auf integriertes Design, zirkuläre Materialien und flexible Aufbewahrungsoptionen neu.

- Oktober 2024: Kaldewei kooperierte mit e15 und Stefan Diez an eichenholzbasiertem Badmöbel, das Kreislaufziele widerspiegelt.

- Mai 2024: Die Hansgrohe Group verpflichtete sich, bis 2025 Kunststoffe aus der deutschen Produktverpackung zu eliminieren, mit dem Ziel einer jährlichen Reduzierung von 312 Tonnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Markt für Badezimmermöbel als alle speziell angefertigten Waschtische, Schränke, Spiegelelemente, Regale und zusätzliche Aufbewahrungsmöglichkeiten, die werkseitig fertiggestellt sind und für die dauerhafte Installation in privaten oder gewerblichen Waschräumen verkauft werden. Die Produkte können freistehend oder wandmontiert sein und werden zu Transaktionspreisen in USD bewertet.

Ausschluss des Umfangs: Sanitärarmaturen (Waschbecken, Wasserhähne, Toiletten), dekorative Beschläge und loses Zubehör werden nicht bewertet.

Überblick über die Segmentierung

- Nach Produkt

- Waschtischunterschränke

- Konsolenunterschränke

- Waschtischplatten

- Badspiegel

- Aufbewahrungsmöbel & Zubehör

- Nach Material

- Holz

- Metall

- Kunststoff & Polymer

- Sonstiges Material

- Nach Preissegment

- Einstieg

- Mittelklasse

- Premium / Luxus

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Vertriebskanal

- B2C/Einzelhandel

- Baumärkte

- Facheinzelhandel für Möbel (einschließlich exklusiver Markengeschäfte)

- Online

- Sonstige Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Großhandelsmärkte, Warenhäuser usw.)

- B2B/Direkt vom Hersteller

- B2C/Einzelhandel

- Nach Geografie

- Bayern

- Baden-Württemberg

- Nordrhein-Westfalen

- Niedersachsen

- Hessen

- Übriges Deutschland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten deutsche Tischler, Baumarkt-Einkäufer, E-Commerce-Händler, Hotelausstatter und Bauträger in Bayern, NRW und Berlin. Diese Gespräche bestätigen Durchdringungsraten, Austauschzyklen und realistische Durchschnittsverkaufspreise; sie schließen die Lücken, die die fragmentierten Sekundärstatistiken hinterlassen.

Desk Research

Wir beginnen mit nationalen Statistiken von Destatis, Eurostat-Handelscodes für HS 9403-Unterkategorien, Baugenehmigungsdaten des Bundesministeriums für Wohnungswesen und Konsumreihen des Hauptverbandes des Deutschen Einzelhandels. Einblicke in Fachverbände (Arbeitsgemeinschaft Die Moderne Badgestaltung), Patententwicklungen über Questel und Firmenanmeldungen bereichern das Angebot. Jahresberichte und Investorendecks von börsennotierten Badmöbelherstellern liefern weitere Anhaltspunkte für Preisbänder und Kapazitätsverschiebungen. Abonnementdaten wie D&B Hoovers für die Unternehmensumsätze und Dow Jones Factiva für den Dealflow liefern uns Längsschnittdaten zur Konsolidierung und Expansion der Vertriebskanäle. Die oben genannten Quellen veranschaulichen unsere Schreibtischarbeit; viele weitere öffentliche und kostenpflichtige Referenzen wurden im Laufe des Projekts konsultiert.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse geht von den Gesamtausgaben für die Renovierung und den Neubau von Bädern aus, die dann anhand von Normen für die Badgröße, Möbelabnahmemengen und ASP-Einheiten aufgeteilt werden. Lieferanten-Roll-ups und Channel-Checks bieten eine Bottom-up-Querverifizierung. Zu den Schlüsselvariablen gehören die Fertigstellung von Wohnungen, die Hotelzimmer-Pipeline, das Wachstum des verfügbaren Einkommens, der Importwert von HS 940360, der Preisindex für Holzmöbel und die Intervalle für den Austausch von Möbeln. Eine multivariate Regression, die durch eine Szenarioanalyse auf ihre Belastbarkeit geprüft wurde, prognostiziert die Nachfrage bis 2030; etwaige Bottom-up-Lücken werden mit durchschnittlichen ASP-Trends interpoliert, die aus stichprobenartigen Einzelhandelsprüfungen abgeleitet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung durch Analysten; Abweichungskennzeichen lösen eine erneute Überprüfung der Quellen aus, und abnormale Schwankungen werden durch mindestens einen erneuten Expertenanruf überprüft. Die Berichte werden jährlich aktualisiert und in der Mitte des Zyklus auf den neuesten Stand gebracht, wenn Rohstoffschocks, regulatorische Änderungen oder große M&A-Ereignisse die Basislinie wesentlich verändern.

Warum Mordors Deutschland Badmöbel Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Zahlen weichen stark voneinander ab, weil die Unternehmen den Umfang, die Behandlung der Währungen und die Häufigkeit der Aktualisierungen unterschiedlich handhaben. Einige blähen die Gesamtzahlen auf, indem sie modulare Küchenschränke oder globale Einnahmen in den deutschen Eimer falten; andere erhöhen die Listenpreise ohne Rabattkalibrierung.

Zu den wichtigsten Faktoren, die die Lücke im Vergleich zu unserer Einschätzung vergrößern, gehören breitere Warenkörbe, aggressive Aufschläge und eine geringere Validierung von Import-Export-Verrechnungen. Die Schätzung von Mordor beruht auf Transaktionswerten, die nur für Deutschland gelten, kalibrierten Rabatten und einer jährlichen Modellerneuerung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 4,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,90 Mrd. (2024) | Globale Unternehmensberatung A | Einschließlich modularer Lagerhaltung und Anwendung der ASP-Liste; der deutsche Anteil wird aus den globalen Verhältnissen abgeleitet |

| 7,86 Mrd. USD (2024) | Industrie-Datenbuch B | Verwendet die Einnahmen der wichtigsten Anbieter ohne Verrechnung von Exporten; das Modell wird alle zwei Jahre aktualisiert |

Insgesamt zeigt der Vergleich, dass Mordor, sobald Nicht-Badprodukte, nicht angepasste Preislisten und veraltete Eingaben herausgenommen werden, eine ausgewogene, transparente Zahl liefert, die die Nutzer mit klaren Variablen und wiederholbaren Schritten reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Badmöbelmarkt im Jahr 2026?

Der deutsche Badmöbelmarkt hat im Jahr 2026 einen Wert von 4,42 Milliarden USD, mit einer prognostizierten CAGR von 5,33 % bis 2031.

Welches Produktsegment führt den deutschen Badmöbelmarkt an?

Waschtischunterschränke führen mit einem Marktanteil von 29,40 % im Jahr 2025, während Aufbewahrungsmöbel die stärkste CAGR-Prognose von 6,07 % aufweisen.

Welche Rolle spielt Nachhaltigkeit bei Kaufentscheidungen?

Öko-zertifizierte Materialien und zirkuläres Design gehören nun zu den primären Kaufkriterien und heben Premiumprodukte an, die PEFC-zertifiziertes Holz oder recycelte Verbundwerkstoffe bieten.

Warum wächst das gewerbliche Endnutzersegment schneller als das Wohnsegment?

Sanierungen im Gastgewerbe und betriebliche Wellness-Investitionen treiben die gewerbliche Nachfrage auf eine CAGR von 6,61 % und übertreffen damit Wohnsanierungen.

Wie begegnen die Hersteller der Rohstoffkosteninflation?

Sie innovieren mit proprietären Verbundwerkstoffen, erweitern die vertikale Integration und geben selektive Preiserhöhungen weiter, insbesondere im Premiumsegment.

Welcher Vertriebskanal expandiert am schnellsten?

Direkte B2B-Beziehungen zu Entwicklern und Architekten steigen mit einer CAGR von 6,14 %, unterstützt durch digitale Konfiguratoren und BIM-Integration.

Seite zuletzt aktualisiert am: