Marktgröße und Marktanteil für intelligente Küchengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.25 Milliarden US-Dollar |

| Marktgröße (2031) | 43.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.86% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Küchengeräte von Mordor Intelligence

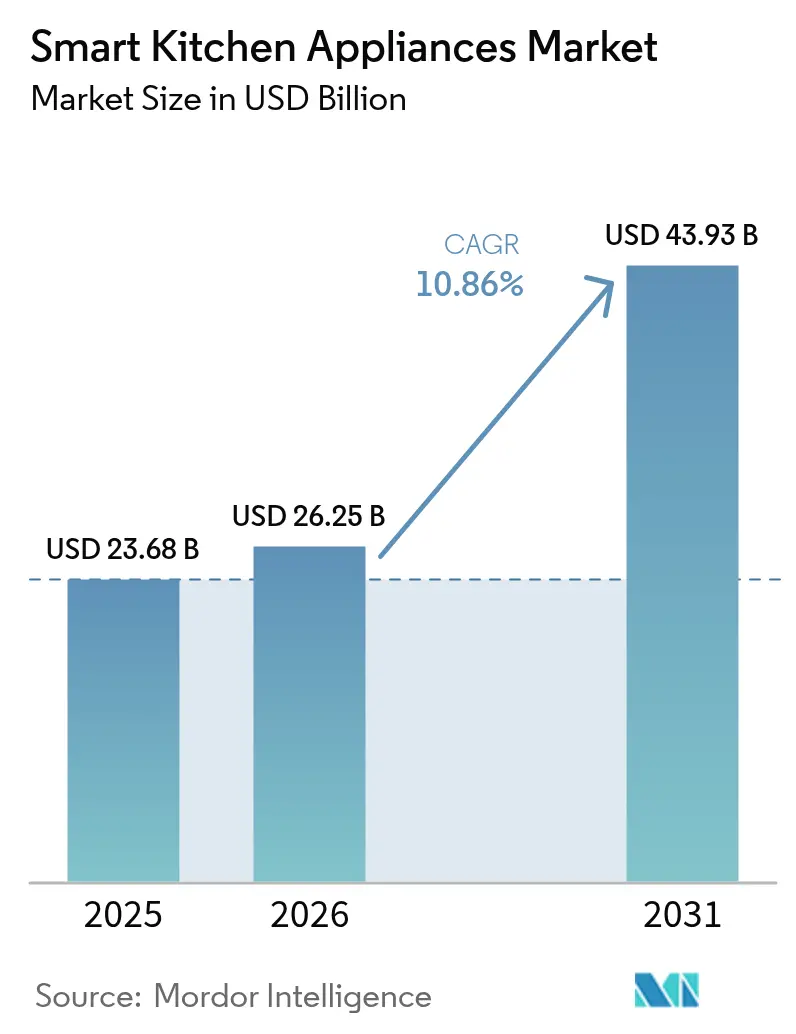

Die Marktgröße für intelligente Küchengeräte wird voraussichtlich von USD 23,68 Milliarden im Jahr 2025 auf USD 26,25 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 43,93 Milliarden bei einer CAGR von 10,86 % über den Zeitraum 2026–2031 erreichen. Verstärkte Haushaltsvernetzung, strenger werdende Energieeffizienzvorschriften und die rasche Integration von KI unterstützen gemeinsam den aufsteigenden Umsatzverlauf. Hersteller konkurrieren um die Breite ihrer Ökosysteme und integrieren Sprachsteuerung, geräteinternes Bilderkennungssystem und Funktionen zur vorausschauenden Wartung, die den wahrgenommenen Wert steigern und die Ersatznachfrage ankurbeln. Halbleitermangel bleibt das primäre angebotsseitige Risiko, doch die meisten erstklassigen Anbieter haben diversifizierte Beschaffungsstrategien entwickelt, die Produktionspläne teilweise absichern. Plattformpartnerschaften zwischen Gerätemarken und Technologieriesen verstärken zudem die Wechselkosten für Verbraucher und erschließen Zusatzerlöse durch digitale Dienste.

Wichtigste Erkenntnisse des Berichts

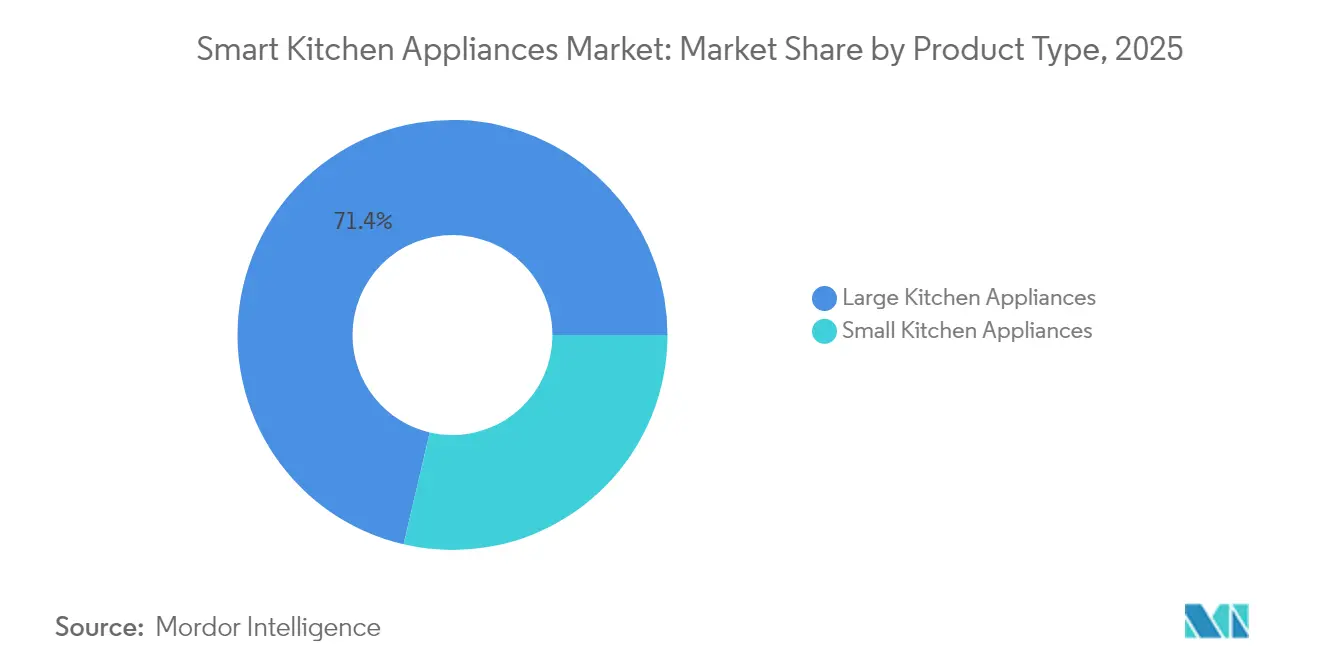

- Nach Produktkategorie hielten große Geräte im Jahr 2025 einen Marktanteil von 71,35 % am Markt für intelligente Küchengeräte, während kleine Geräte bis 2031 eine CAGR von 14,36 % verzeichnen sollen.

- Nach Endverbraucher dominierte das Privatsegment im Jahr 2025 mit einem Anteil von 80,25 % an der Marktgröße für intelligente Küchengeräte; gewerbliche Anwendungen sollen bis 2031 mit einer CAGR von 11,42 % wachsen.

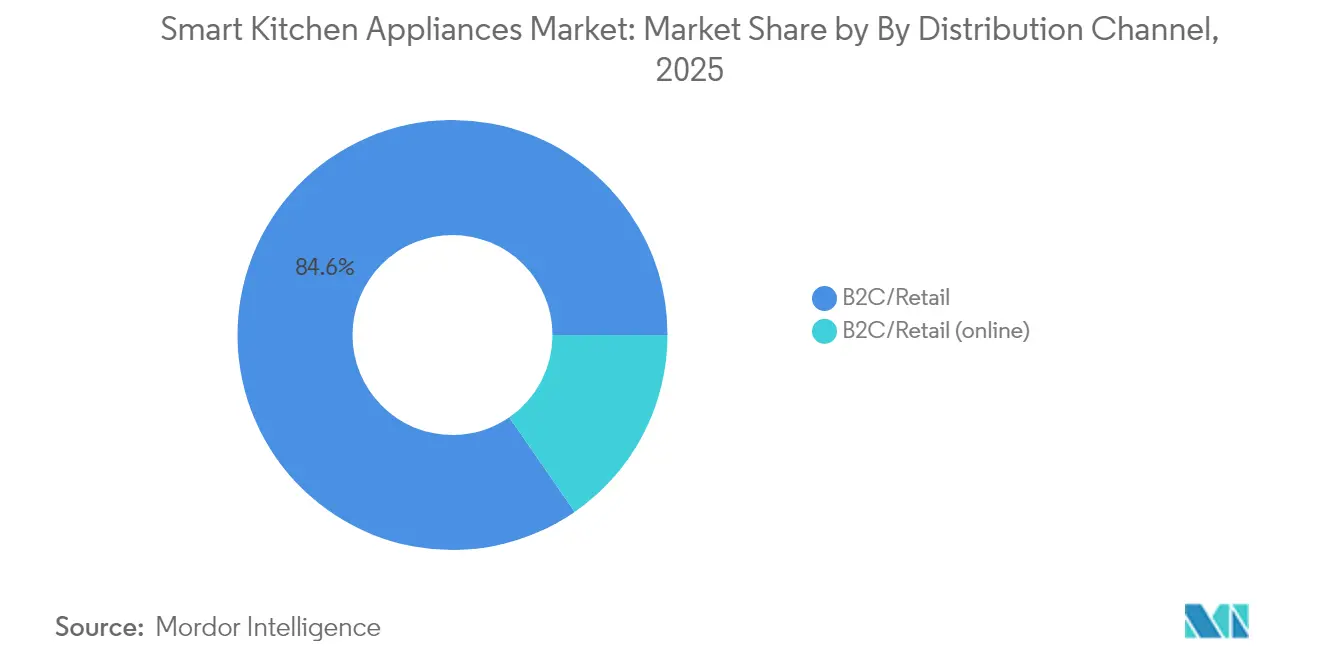

- Nach Vertriebskanal kontrollierte der B2C-Einzelhandel im Jahr 2025 einen Umsatzanteil von 84,62 %, während Online-Unterkanäle innerhalb des B2C bis 2031 mit einer CAGR von 14,52 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,78 % an intelligenten Küchengeräten; Europa wird bis 2031 die schnellste regionale CAGR von 11,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für intelligente Küchengeräte

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Haushaltsnutzung von IoT-fähigen Geräten | +2.1% | Global (Nordamerika & Europa führend) | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften & Anreize | +1.8% | Nordamerika & EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Durchdringung des E-Commerce beim Geräteverkauf | +1.5% | Global, am stärksten in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung bei Wohnrenovierungen | +1.2% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Edge-KI-integrierte Kochassistenzfunktionen | +0.9% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Lebensmittelabfall-Verfolgungsabonnements im Bündel mit Kühlschränken | +0.7% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haushaltsnutzung von IoT-fähigen Geräten

Die Allgegenwärtigkeit von Hochgeschwindigkeitsinternet und erschwingliche Sensormodule senken die Einstiegshürden und ermöglichen es Marken, Konnektivität als Standard statt als Premiumfunktion einzubetten. Samsungs Bespoke-AI-Einführung im Jahr 2024 verdeutlicht, wie Sprachassistenten in natürlicher Sprache komplexe Aufgaben in einfache Befehle verwandeln und das tägliche Engagement mit intelligenten Funktionen steigern. Jüngere Bevölkerungsgruppen betrachten Fernüberwachung und Rezeptautomatisierung als grundlegende Erwartungen, was die Kaufkriterien verändert, die einst ausschließlich um Kapazität und Oberfläche kreisten. Netzwerkeffekte innerhalb von Ökosystemen mit mehreren Geräten fördern Wiederholungskäufe und stärken die Markentreue, wenn Erweiterungs- oder Ersatzzyklen eintreten.

Energieeffizienzvorschriften & Anreize

Das US-Energieministerium hat im Jahr 2024 neue Standards für Kochgeräte festgelegt, deren Einhaltung bis 2028 vorgeschrieben ist; vernetzte Geräte können diese strengen Schwellenwerte algorithmisch leichter einhalten als analoge Gegenstücke[1]Quelle: US-Energieministerium, „Energiesparprogramm: Kochgeräte; Energiesparnormen”, energy.gov. Die Gerätevorschriften des Bundesstaates New York und Kanadas Änderung 18 weiten das Regulierungsnetz weiter aus und zwingen Hersteller, intelligente Steuerungen zu priorisieren, die den Stromverbrauch bei gleichbleibender Leistung fein regulieren. Auf der anderen Seite des Atlantiks verschärfen Europas Ökodesign-Richtlinien die Mindesteffizienzanforderungen und drängen Verbraucher zu Produkten, die Einsparungen in Echtzeit quantifizieren. Da die Energierechnungen erhöht bleiben, überzeugen KI-gestützte Optimierungsfunktionen sowohl finanziell als auch ökologisch und steigern die Zahlungsbereitschaft für Premiumpreise. Anbieter, die frühzeitig zertifizieren, genießen mehrjährige Vorteile als Erstanbieter, bevor nachlassende Konkurrenten die Umrüstung abschließen.

Wachsende Durchdringung des E-Commerce beim Geräteverkauf

Digitale Verkaufsplattformen vereinfachen das Vergleichen von Angeboten, fördern nutzergenerierte Inhalte und unterstützen virtuelle Demonstrationen, die Showroom-Interaktionen ohne hohen Aufwand nachbilden. Die pandemiebedingte Gewöhnung an die Online-Bestellung hochwertiger Artikel hat angehalten, und führende Marken weisen nun überproportionale Einführungsbudgets für Direktvertriebskanäle an Verbraucher zu. Reichhaltige Produktseiten erläutern Konnektivitätsvorteile ausführlich und bündeln häufig erweiterte Garantien und Installationsservices, die früher Berater im Fachhandel erforderten. Nach dem Kauf gesammelte Daten ermöglichen es Geräteherstellern, Abonnementfunktionen wie Rezeptbibliotheken oder Warnmeldungen zur vorausschauenden Wartung anzubieten, und diversifizieren so die Einnahmen über einmalige Hardwaremargen hinaus. Städtische Verbraucher schätzen die Lieferung an die Haustür in Verbindung mit der Abholung alter Geräte, wodurch eine wichtige logistische Hürde beseitigt wird, die früher den stationären Handel begünstigte.

Premiumisierung bei Wohnrenovierungen

Die Nationale Küchen- & Badezimmervereinigung (National Kitchen & Bath Association) nennt vernetzte Kochsuiten als führende Renovierungspriorität für 2025, was den Wunsch der Hausbesitzer nach zukunftssicheren Investitionen widerspiegelt[2]Quelle: Nationale Küchen- & Badezimmervereinigung, „Designtrends-Bericht 2025”, nkba.org. Eingebaute intelligente Herde, Kühlschränke und Geschirrspüler fügen sich nahtlos in Schränke ein und steigern den Wiederverkaufswert der Immobilie, was ihre höheren Preise rechtfertigt. Marken wie BSH und Samsung reagieren darauf, indem sie maßgeschneiderte Oberflächen erweitern und gleichzeitig die Konnektivität über die gesamte Produktpalette einheitlich halten, um ästhetische Kohärenz ohne Einbußen bei der Funktionalität zu gewährleisten. Renovierungszyklen erstrecken sich über weit mehr als ein Jahrzehnt, sodass heute installierte Geräte Markenökosysteme bis mindestens in die späten 2030er-Jahre verankern werden. Dieser Einschließungseffekt ermutigt Anbieter, erweiterte Servicepläne und Software-Updates zu bündeln, was die Kundenbindung über mehrere Produktgenerationen hinweg stärkt.

Analyse der Hemmnisse auf das Wachstum*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Geräten | -2.3% | Global (am stärksten in Schwellenländern) | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz & Cyberrisiken bei Verbrauchern | -1.7% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen verschiedenen Marken | -1.1% | Global, verstärkt in Haushalten mit gemischten Marken | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von SiC/GaN-Chip-Engpässen | -0.8% | Global, konzentriert auf hochwertige Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Geräten

Intelligente Modelle erfordern Aufpreise von 20–40 %, was die Haushaltsbudgets in Regionen mit geringem verfügbarem Einkommen belastet. Die Installation von induktionsbasierten Kochgeräten kann zudem elektrische Aufrüstungen erforderlich machen, was die anfänglichen Ausgaben erhöht. Um den Sticker-Schock zu überwinden, experimentieren Anbieter mit Niedrigzinsfinanzierungen, Eintauschgutschriften und modularen Aufrüstungspfaden, die Ausgaben über die Zeit verteilen. Staatliche Rückvergütungsprogramme, die an Energieeffizienz geknüpft sind, helfen, variieren jedoch stark nach Rechtsprechung und erzeugen ungleichmäßige globale Adoptionskurven. Mit sinkenden Komponentenkosten und zunehmenden Skaleneffekten werden sich Preisunterschiede wahrscheinlich verringern, doch die Erschwinglichkeit wird in vielen Schwellenländern ein einschränkender Faktor bleiben.

Bedenken hinsichtlich Datenschutz & Cyberrisiken bei Verbrauchern

Akademische Bewertungen von IoT-Firmware decken häufig schwache Verschlüsselung und Standard-Anmeldedaten auf, die Hacker ausnutzen können, was die Ängste vor vernetzten Küchen verstärkt. Datenschutzbewusste Käufer befürchten, dass Nutzungsmuster und Sprachaufnahmen für gezielte Werbung gesammelt oder in falsche Hände geraten könnten. Vorfälle mit kameraausgestatteten Geräten verstärken die Prüfung und lösen Forderungen nach obligatorischen Sicherheitskennzeichnungen ähnlich Energiebewertungen aus. Branchenallianzen fördern nun sichere Startprozesse, Over-the-Air-Patches und Ende-zu-Ende-Verschlüsselung als grundlegende Anforderungen, doch die Verbraucheraufklärung bleibt inkonsistent. Hersteller, die robuste Rahmenwerke wie Matter zertifizieren und transparente Datenrichtlinien implementieren, werden Vertrauensvorteile gegenüber weniger proaktiven Konkurrenten erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Große Geräte sichern das Volumen, während kompakte Geräte Innovation antreiben

Große Geräte hielten im Jahr 2025 einen Anteil von 71,35 % am Markt für intelligente Küchengeräte, gestützt durch Kühlschränke, Geschirrspüler und Kochherde, die sich tief in die Haushaltsroutinen integrieren. Samsungs KI-Bilderkennungskühlschrank, der in der Lage ist, 37 Lebensmittelartikel zu erkennen und automatisch Einkaufslisten zu erstellen, veranschaulicht, wie Kerngeräte zu digitalen Knotenpunkten geworden sind. Regulatorischer Gegenwind beschleunigt den Geschirrspüleraustausch, da bevorstehende Effizienzregeln im Jahr 2027 Modelle mit adaptiven Waschalgorithmen bevorzugen, die Wasser- und Stromverbrauch reduzieren. Offeninnovation konzentriert sich auf eingebettete Kameras wie GE Appliances' CookCam, die in Verbindung mit Edge-KI den Gargrad vorhersagen und Überkochen verhindert, was die Premiumpositionierung stärkt. Da diese Artikel mehrjährige Garantien und längere Lebensdauern haben, ist die Markenbindung stark, was Hersteller ermutigt, benachbarte Dienste wie Rezeptabonnements auszubauen.

Kleine Küchengeräte, obwohl sie eine kleinere Umsatzbasis haben, sollen bis 2031 mit einer CAGR von 14,36 % wachsen, angetrieben durch Urbanisierung und Nachfrage nach Multifunktionalität. Vernetzte Heißluftfritteusen, intelligente Kaffeemaschinen und Tischöfen führen Funktionen ein – Fernstart, automatische Zutatenerkennung, Nährwerterfassung –, die früher nur in Flaggschiff-Kochherden erschienen. Niedrigere durchschnittliche Verkaufspreise verkürzen die Ersatzzyklen und ermöglichen es Marken, Software-Funktionen schnell zu iterieren und den Verbraucherwillen für kostenpflichtige Upgrades zu testen. Die Kompatibilität mit Sprachassistenten ist zum Mindeststandard geworden, während Smartphone-Apps Firmware-Updates übertragen, die nach dem Kauf neue Kochmodi freischalten und den wahrgenommenen Wert steigern. Infolgedessen fungieren kompakte Geräte als Einstiegspunkte, die Erstkäufer gewinnen, die später möglicherweise auf vollständige intelligente Suiten upgraden.

Segment 2

Privatanwendungen erfassen im Jahr 2025 einen Marktanteil von 80,25 %, was die weit verbreitete Verbraucherakzeptanz von Smart-Home-Technologien und das zunehmende Vertrauen in vernetzte Geräte widerspiegelt, die das tägliche Kochen und die Lebensmittelverwaltung verbessern. Heimküchen dienen als primäre Testumgebungen für Innovationen bei intelligenten Geräten, wobei Verbraucher die Nachfrage nach Funktionen wie Sprachsteuerung, Fernüberwachung, Rezeptunterstützung und Energieverwaltung antreiben, die Komfort und Effizienz verbessern. Das Privatsegment profitiert von sinkenden Kosten für Smart-Home-Technologie, verbesserter Internetinfrastruktur und wachsender Vertrautheit der Verbraucher mit IoT-Geräten, die Adoptionshürden senken und die Marktdurchdringung beschleunigen. Intelligente Kühlschränke in Privatanwendungen integrieren zunehmend Funktionen zur Lebensmittelabfallverfolgung, wobei Systeme wie das Enhanced Refrigerator with Quality and Quantity Monitoring (ERQQM) RFID und Sensoren verwenden, um Lebensmittelbedingungen zu überwachen und Benutzer vor Verderb zu warnen.

Gewerbliche Anwendungen zeigen ein schnelleres Wachstum mit einer CAGR von 11,42 % bis 2031, angetrieben durch Gastronomiebetreiber, die Vorteile bei der betrieblichen Effizienz, verbesserte Lebensmittelsicherheit und Kostensenkungsmöglichkeiten durch vernetzte Küchensysteme erkennen. Der Gastgewerbesektor führt bei der gewerblichen Einführung, wobei intelligente Küchenimplementierungen voraussichtlich von USD 18,75 Milliarden im Jahr 2023 auf USD 60,19 Milliarden bis 2030 wachsen werden, was die Anerkennung der Branche für die Rolle der Technologie bei der Bewältigung von Arbeitskräftemangel und betrieblichen Herausforderungen widerspiegelt. Restaurantketten nutzen intelligente Geräte für standardisierte Kochprozesse, Bestandsverwaltung und Qualitätskontrolle an mehreren Standorten, was betriebliche Konsistenz schafft und den Schulungsaufwand reduziert. Gewerbliche intelligente Kühlsysteme bieten Echtzeit-Temperaturüberwachung, automatisierte Warnmeldungen bei Wartungsproblemen und Energieoptimierungsfähigkeiten, die Betriebskosten senken und gleichzeitig die Einhaltung von Lebensmittelsicherheitsvorschriften gewährleisten.

Nach Vertriebskanal: Digitaler Handel formt traditionelle Einzelhandelsmodelle neu

B2C-Einzelhandelskanäle halten im Jahr 2025 einen Marktanteil von 84,62 % und umfassen Mehrmarkengeschäfte, exklusive Markengeschäfte und Online-Plattformen, die vielfältige Verbraucherpräferenzen für die Recherche, Bewertung und den Kauf intelligenter Geräte bedienen. Online-Kanäle innerhalb des B2C-Einzelhandels verzeichnen ein außergewöhnliches Wachstum von 14,52 % CAGR, was grundlegende Verschiebungen im Kaufverhalten der Verbraucher hin zur digitalen Gerätebeschaffung und den Direktvertriebsstrategien der Hersteller widerspiegelt. Mehrmarkengeschäfte bieten vergleichende Einkaufsumgebungen, in denen Verbraucher Funktionen intelligenter Geräte verschiedener Hersteller bewerten, obwohl digitale Integration physische Ausstellungsräume zunehmend mit Augmented-Reality-Demonstrationen und vernetzten Produkterlebnissen ergänzt. Exklusive Markengeschäfte ermöglichen es Herstellern, Ökosysteme intelligenter Geräte umfassend zu präsentieren, Integrationsmöglichkeiten zu demonstrieren und spezialisierte Verkaufsunterstützung zu bieten, die Premiumpreise für vernetzte Geräte rechtfertigt.

Der B2B-Vertrieb direkt von Herstellern repräsentiert einen kleineren Marktanteil, bietet aber wesentliche Kanäle für gewerbliche Kunden, die spezialisierte Konfigurationen intelligenter Geräte, Masseneinkaufsvereinbarungen und integrierte Systemlösungen benötigen. Gewerbliche Kunden bevorzugen zunehmend direkte Herstellerbeziehungen für intelligente Geräte aufgrund komplexer Integrationsanforderungen, Anpassungsbedarf und laufender Serviceunterstützung, die traditionelle Händler nicht effektiv bereitstellen können. B2B-Kanäle ermöglichen es Herstellern, höhere Margen zu erzielen und gleichzeitig direkte Kundenbeziehungen aufzubauen, die die Produktentwicklung informieren und Möglichkeiten für umfassende Verkäufe intelligenter Küchensysteme schaffen. Das B2B-Segment profitiert von der Bereitschaft gewerblicher Kunden, in intelligente Geräte für betriebliche Effizienzgewinne, Vorteile bei der Einhaltung von Vorschriften und Wettbewerbsdifferenzierung in Lebensmittelservicemärkten zu investieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,78 % am Markt für intelligente Küchengeräte, was die Bereitschaft der Verbraucher widerspiegelt, für hochwertige vernetzte Suiten zu zahlen, und das ausgereifte Smart-Home-Fundament der Region. Die Standards des US-Energieministeriums für Kochgeräte aus dem Jahr 2024 stärken die Ersatznachfrage, da Haushalte auf konforme Modelle umsteigen, die die neuen Schwellenwerte übertreffen. Einzelhändler verbinden In-Store-Demos mit virtuellen Beratungen, während Abonnementzusätze wie Rezeptbibliotheken bei technikaffinen Haushalten an Bedeutung gewinnen. Kanada folgt einem parallelen Weg: Änderung 18 seiner Energieeffizienzvorschriften weitet ab 2026 die unter verpflichtende Grenzwerte fallenden Gerätekategorien aus und belohnt Lieferanten, die bereits KI-optimierte Einheiten liefern. Mexikos städtische Mittelschicht tendiert zu mittelklassigen intelligenten Herden und Kühlschränken, da grenzüberschreitender E-Commerce die Produktsichtbarkeit erhöht und Anbieter dazu veranlasst, zweisprachige Apps für eine breitere Ansprache anzupassen.

Für Europa wird eine CAGR von 11,98 % bis 2031 prognostiziert, die schnellste unter den wichtigsten Regionen, angetrieben durch strenge Ökodesign-Richtlinien und erhöhte Energiekosten, die den Amortisationsnutzen intelligenter Lastmanagementsysteme hervorheben. Deutschland und die nordischen Länder führen bei der Einführung von A-bewerteten intelligenten Öfen und Geschirrspülern, die Echtzeit-Verbrauchsdashboards anzeigen und das Nachhaltigkeitsethos der Region stärken. BSH's Umsatz von EUR 15,3 Milliarden im Jahr 2024 unterstreicht den Herstellererfolg bei der Abstimmung von KI-Kochassistenz mit Ökozertifikaten. Südeuropa, historisch preissensibel, erhält nun Kühlschränke mit geringerer Kapazität, die auf kompakte Wohnungen zugeschnitten sind, und erweitert so den adressierbaren Bedarf. Einzelhändler bündeln zunehmend erweiterte Servicepläne, die Software-Updates für mindestens fünf Jahre garantieren, was das Käufervertrauen und die langfristige Zufriedenheit steigert.

Der Asien-Pazifik-Raum bietet erhebliches Aufwärtspotenzial, da steigende verfügbare Einkommen auf staatliche Smart-City-Programme treffen. Chinesische Marken wie Haier nutzen Skalenvorteile, um KI-ausgestattete Kühlschränke zu aggressiven Preisen nach Südostasien zu exportieren und etablierte Anbieter herauszufordern. Japan und Südkorea haben eine hohe Pro-Kopf-Durchdringung, rüsten aber dennoch auf Edge-KI-Kochlösungen um, die sich in Heimenergiemanagementpanele integrieren. Indien zeigt frühen Schwung in Metropolen, wo Entwickler von Premiumwohnanlagen intelligente Herde und app-verknüpfte Dunstabzugshauben als Mehrwert vorinstallieren. Regionale Heterogenität bleibt bestehen: Während städtische Verbraucher aufgrund von Platzmangel Multifunktionalität priorisieren, hängt die Einführung im ländlichen Bereich von verbessertem Breitband und Finanzierungsoptionen ab.

Regulatorisches Umfeld

Energieeffizienz und die Konformität vernetzter Produkte werden zunehmend durch Vorschriften zur Geräteleistung sowie durch horizontale Cybersicherheitsanforderungen geprägt. In den Vereinigten Staaten hat das Department of Energy sein Rahmenwerk für Gerätestandards durch Rechtsetzungsverfahren im Federal Register weiter verfeinert, aufbauend auf den Kochgerätestandards von 2024, mit Umsetzungsfristen bis in die späten 2020er Jahre und aktualisierten Verfahren und Auslegungen, die im Juli 2026 veröffentlicht wurden.

Parallel zu den Maßnahmen auf Bundesebene beeinflussen die ENERGY-STAR-Kriterien für vernetzte Geräte und zugehörige Leitlinien weiterhin, wie Hersteller vernetzte Funktionalität zusammen mit Effizienzangaben vermarkten und nachweisen. In Europa trat der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) im Dezember 2024 in Kraft und schafft verbindliche Cybersicherheitspflichten für Produkte mit digitalen Elementen, einschließlich Smart-Home- und vernetzter Gerätekategorien. Seine gestufte Anwendbarkeit sieht frühere Meilensteine im Jahr 2026 für das Ökosystem der Konformitätsbewertung vor (einschließlich Bestimmungen zur Benennung von Konformitätsbewertungsstellen), gefolgt von zusätzlichen Herstellerpflichten später im Jahr 2026. Zusammen machen diese Anforderungen Security-by-Design und Dokumentationsbereitschaft zu Voraussetzungen für in der EU verkaufte vernetzte Küchenportfolios.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für intelligente Küchengeräte beginnt mit Inputs wie Kompressoren, Motoren, Heizelementen, Sensoren, Konnektivitätsmodulen (Wi-Fi/Bluetooth) und Steuerplatinen, wobei die Verfügbarkeit und Preisgestaltung von Halbleitern weiterhin die Stabilität der Stücklisten für hochwertige, KI-fähige Modelle beeinflusst. Die Fertigung konzentriert sich auf globale OEMs sowie ein breites Netzwerk von Komponentenlieferanten und ODM-/Vertragsdesignpartnern, insbesondere in asiatischen Geräteclustern wie Shunde (Foshan, China), wo vertikal integrierte Ökosysteme eine schnellere Iteration von Gehäusen, Glasscheiben, Elektronik und Baugruppen unterstützen.

Nachgelagert fügen Marken Software (Apps, Cloud-Dienste, OTA-Updates) und Plattformintegrationen zur Hardware hinzu und vertreiben anschließend über den B2C-Einzelhandel (einschließlich Online-Kanälen), Markenshops und Direktvertriebskanäle für gewerbliche Installationen. Interoperabilitätsinitiativen nehmen zunehmend einen Platz im Entwicklungs- und Zertifizierungsknoten der Kette ein: Die Connectivity Standards Alliance veröffentlichte im November 2024 Matter 1.4 und stärkte damit die Rolle von Normenkonformität, Sicherheitsvalidierung und Firmware-Lebenszyklusmanagement als Differenzierungsmerkmale für ansonsten ähnliche Hardware-Referenzdesigns.

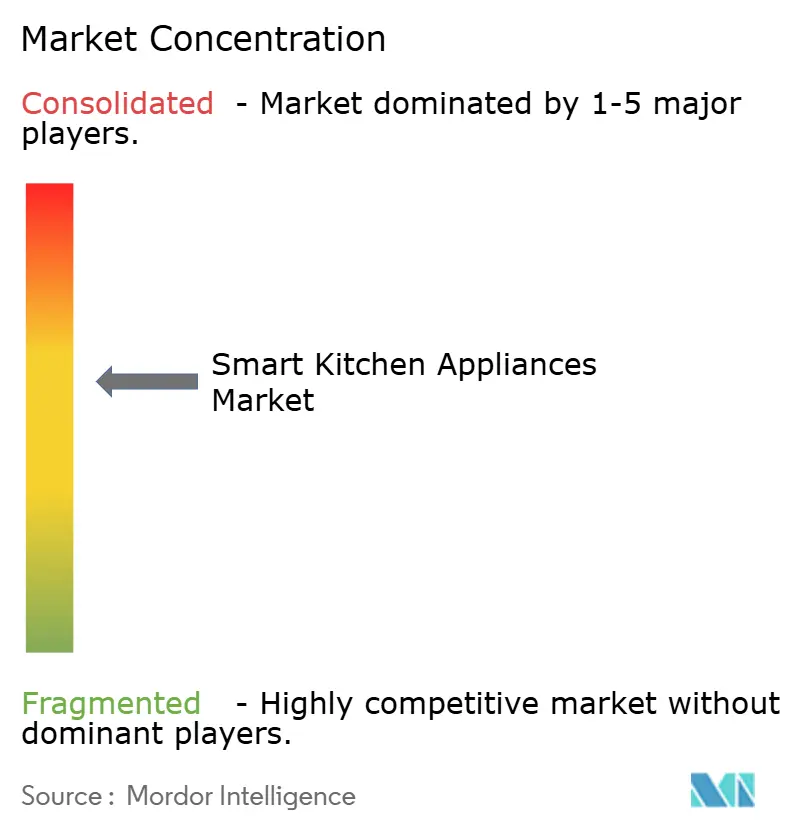

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, wobei eine Gruppe globaler Hauptakteure – Samsung, LG, BSH, Whirlpool und GE Appliances – erhebliche Umsätze erzielen, aber ausreichend Raum für regionale Spezialisten und softwarezentrierte Neueinsteiger lassen. Führung beruht zunehmend auf der Tiefe des Ökosystems statt auf isolierter Hardware-Innovation. Samsungs Instacart-fähiger Kühlschrank verbindet Geräte mit dem Lebensmittel-E-Commerce und erweitert den Umsatz über den Erstverkauf hinaus. Whirlpools und Samsungs frühe Zertifizierung nach Matter 1.3 unterstreicht einen strategischen Schwenk hin zur Interoperabilität nach offenen Standards, der Haushalte mit gemischten Marken beruhigt. GE Appliances hingegen differenziert sich durch CookCam-KI und die EcoBalance-Plattform, die Geräte mit ABBs intelligentem Panel für eine einheitliche Energiesteuerung verbindet.

Chinesische Herausforderer, insbesondere Haier und Midea, nutzen Kostenführerschaft und schnelle Funktionseinführungen, um in Schwellenmärkten und Wertsegmenten in entwickelten Volkswirtschaften Fuß zu fassen. Ihre cloudbasierten Serviceschichten, wie Haiers Smart-Home-Erlebniscloud, sammeln Nutzungsdaten, die agile Firmware-Updates und personalisierte Aktionen ermöglichen. Europäische Premiummarken konzentrieren sich auf Designästhetik gepaart mit ressourcenschonenden Merkmalen und nutzen die Bereitschaft der Verbraucher, in langlebige, ökozertifizierte Waren zu investieren. Start-ups, die auf einzelne Kategorien abzielen – intelligente Kochplatten, KI-Sous-vide-Stäbe – setzen Software-als-Dienst-Preismodelle ein, um kontinuierliche Algorithmusverbesserungen zu monetarisieren, was die Margenstrukturen etablierter Anbieter unter Druck setzt.

Strategische Allianzen verwischen Branchengrenzen. Gerätehersteller umwerben Halbleiterlieferanten, um SiC- und GaN-Zuteilungen zu sichern, und kooperieren gleichzeitig mit Sprachassistenzanbietern, um die Benutzererfahrung zu optimieren. Branchenübergreifende Deals, wie Samsungs Integration mit Instacart, legen nahe, dass künftige Differenzierung eher aus Datenpartnerschaften und Handelsverknüpfungen als aus schrittweisen Verbesserungen der Wärmeeffizienz entstehen wird. Mit der Reife der Plattformen erwarten Branchenbeobachter selektive Fusionen und Übernahmen, die Firmware-Stacks konsolidieren und konsistente Nutzererlebnisse über die gesamte Küchenausstattung hinweg sicherstellen.

Marktführer im Bereich intelligente Küchengeräte

Samsung Electronics Co. Ltd

Whirlpool Corporation

LG Electronics Inc.

BSH Hausgeräte

Haier Smart Home

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und Ökosystemkontrolle bleiben ein praktischer Freiraum für Anbieter, die Reibungsverluste zwischen mehreren Marken reduzieren und nach dem Kauf mehr Wert erfassen möchten. Matter reift weiter als vereinheitlichende Schicht für die Steuerung von Smart-Home-Geräten, und die Connectivity Standards Alliance veröffentlichte im November 2024 Matter 1.4, wodurch der Standard auf weitere für Küchen relevante Gerätekategorien ausgeweitet wurde. Unternehmen, die offene Interoperabilität betonen, können Chancen rund um markenübergreifende Steuerungserlebnisse, installateurfreundliches Onboarding und Dienstleistungen aufbauen, die Kühlung, Kochen, Geschirrpflege und Belüftung umfassen, statt isolierter Apps.

Auch Energie- und Produktkonformitäts-Roadmaps treiben Redesign- und Auffrischungszyklen voran, die vernetzte Steuerungsarchitekturen begünstigen. Die EU-Ökodesign-Anforderungen verschärfen die Grenzwerte für Aus-Zustand und Standby ab dem 1. Januar 2027 auf 0,3 W, was die Entwicklung stromsparender Elektronik und intelligenteres Energiemanagement zu einem festen Bestandteil der Produktplanung macht, während Großbritannien sein Ökodesign-Rahmenwerk über SI 2026/750 aktualisiert hat. Auf der Produktseite nutzen Hersteller eingebettete Intelligenz als Kaufanreiz: GE Appliances stellte im Januar 2026 einen GE-Profile-Smart-Kühlschrank mit integriertem Barcode-Scanner und Küchenassistent vor und erweiterte im Februar 2026 die SmartHQ-vernetzten Einbaubacköfen. Samsung stellte im April 2026 Bespoke-KI-Küchengeräte vor und ergänzte im Juli 2026 neue Kochformat-Produkte wie Einbauherde (Slide-in-Ranges) und eine Über-dem-Herd-Mikrowelle mit Air Fry Max.

Aktuelle Branchenentwicklungen

- Juli 2026: Samsung brachte neue Slide-in-Herde und Über-dem-Herd-Mikrowellenmodelle mit Air Fry Max auf den Markt. Die Neuvorstellungen erweiterten die Optionen für vernetztes Kochen über mehr Preisklassen und Formate hinweg und unterstützten eine breitere Ökosystembindung bei Haushalten, die bereits SmartThings-vernetzte Geräte nutzen.

- Februar 2026: Whirlpool stellte einen 36 Zoll breiten French-Door-Kühlschrank mit integriertem Nugget-Eisbereiter in der Tür vor, positioniert als Branchenneuheit, und hob zudem eine Spülmaschine mit KI-gestützten Intelligent-Wash-Sensoren und einem 360-Grad-drehbaren unteren Korb hervor. Diese Markteinführungen stärkten die merkmalsbasierte Differenzierung bei zentralen Großgeräten, bei denen die Ersatzzyklen länger sind, und halfen, Smart-Premium-Preise zu rechtfertigen.

- Januar 2024: Panasonic erweiterte seine Zusammenarbeit mit Fresco durch die Einführung eines KI-Kochassistenten für den HomeCHEF-4-in-1-Multibackofen. Die Einführung stärkte Softwarepartnerschaften als Mittel zur beschleunigten Bereitstellung von Funktionen und unterstützte geführte Kocherlebnisse bei Küchengeräten für Arbeitsplatten und kompakten Formaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst vernetzte Küchengeräte und intelligente Kochwerkzeuge, die über Apps, Sprachassistenten oder eingebaute Sensoren gesteuert, überwacht oder automatisiert werden können, und sie werden anhand ihres Absatzwertes im privaten und gewerblichen Einsatz erfasst.

Ausschlüsse vom Anwendungsbereich: Wir schließen nicht vernetzte, konventionelle Küchengeräte sowie eigenständige Smart-Home-Hubs, die keine Küchenfunktion erfüllen, aus.

Übersicht der Segmentierung

- Nach Produkt

- Große Küchengeräte

- Kühlschränke & Gefriergeräte

- Geschirrspüler

- Dunstabzugshauben

- Kochfelder

- Öfen

- Andere große Küchengeräte

- Kleine Küchengeräte

- Küchenmaschinen

- Entsafter und Mixer

- Grills und Röster

- Heißluftfritteusen

- Kaffeemaschinen

- Elektrische Kocher

- Toaster

- Elektrische Wasserkocher

- Tischöfen

- Andere kleine Küchengeräte

- Große Küchengeräte

- Nach Endverbraucher

- Privat

- Gewerblich

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmarkengeschäfte

- Exklusive Markengeschäfte

- Online

- Andere Vertriebskanäle

- B2B (direkt vom Hersteller)

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Festlegung des Nachfragekontexts und der Produktabgrenzung anhand öffentlicher Quellen wie Einzelhandels- und Wohnungsindikatoren des US Census Bureau, Haushalts- und Energiestatistiken von Eurostat, Handelsflüssen des UN Comtrade für Gerätekategorien sowie Effizienz- und Elektrifizierungssignalen der Internationalen Energieagentur. Wir prüfen zudem Normen und politische Hinweise von Behörden wie dem US-Energieministerium sowie begutachtete Fachartikel zu vernetzten Geräten und der Einführung von IoT im Haushalt, um konsistente Merkmalsdefinitionen sicherzustellen.

Um die Marktpräsenz von Unternehmen und die Preislogik zu untermauern, nutzen wir Geschäftsberichte, Ergebnispräsentationen und Produktdatenblätter und gleichen diese mit seriöser Presseberichterstattung und Websites von Verbänden aus der Haushaltsgeräteherstellung und Unterhaltungselektronik ab. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Patentdatenbank herangezogen, um Produkt-Roadmaps und die relative Größenordnung nach Kategorie zu überprüfen. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung während der Analyse verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die aus öffentlichen Daten gewonnenen Erkenntnisse einem Praxistest zu unterziehen, indem Absatzmuster, Preisbänder und Attach-Raten für Konnektivitätsfunktionen mit Herstellern, Distributoren, Einzelhändlern und Servicepartnern besprochen werden. Da es sich um einen globalen Markt handelt, werden die Eingaben über APAC, EMEA und Amerika hinweg validiert, sodass Unterschiede bei der Akzeptanz, im Garantieverhalten und in der Kanalmischung in den finalen Annahmen berücksichtigt werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 18 % | APAC: 50 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 33 % | EMEA: 31 % |

| Kleinere Akteure: 18 % | Manager: 49 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt hauptsächlich über einen Top-down-Ansatz, bei dem die Nachfrage nach intelligenten Geräten aus dem breiteren Ausgabepool für Küchengeräte rekonstruiert und anschließend nach Smart-Home-Durchdringung, Verfügbarkeit Wi-Fi-fähiger Produkte und kategoriespezifischen Akzeptanzraten gefiltert wird. Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, etwa stichprobenartig ermittelten durchschnittlichen Verkaufspreisen multipliziert mit geschätzten Stückzahlen für Schlüsselprodukte, ergänzt durch Kanalprüfungen zum Verhältnis von Online- zu Offline-Anteil.

Zu den in diesem Markt relevanten Einflussgrößen gehören die Akzeptanzraten für vernetzte Haushalte, Ersatzzyklen für Großgeräte, der Preisaufschlag für Smart-Varianten, die Promotionintensität im E-Commerce sowie die Verbreitung von Energieeffizienzmerkmalen (die häufig Upgrades antreibt). Wenn primäre Eingaben eine ungleichmäßige Verfügbarkeit nach Land zeigen, schließen wir Lücken durch Proxy-Indikatoren wie die Breitbandverfügbarkeit in Haushalten und Trends bei Geräteimporten und passen anschließend anhand von Expertenrückmeldungen an. Für die Prognose wird eine Szenarioanalyse zu Schlüsselvariablen verwendet, und die endgültige Kurve wird gewählt, nachdem sie mit den Erwartungen der Befragten zur Durchdringung mit intelligenten Funktionen und zur Preisnormalisierung im Zeitraum abgeglichen wurde.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des Modells mit unabhängigen Signalen, einschließlich regionaler Indikatoren für die Gerätenachfrage, Handelsmustern und beobachteten Preisbändern, sowie durch die Überprüfung, ob die implizierten Durchdringungsraten nach Produkttyp plausibel erscheinen. Ausreißer werden in mehreren Schritten überprüft, und wenn eine Zahl zu stark von dem abweicht, was Kanäle oder Experten anzeigen, überprüfen wir die zugrunde liegende Annahme erneut und kontaktieren gegebenenfalls die Quellen erneut zur Bestätigung.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa große Preiszurücksetzungen, Lieferengpässe oder politische Veränderungen im Zusammenhang mit der Energieeffizienz. Vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die aktuellsten verfügbaren öffentlichen Indikatoren und Interviewergebnisse in der veröffentlichten Fassung berücksichtigt werden.

Vergleich der Marktdimensionierung für intelligente Küchengeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für intelligente Küchengeräte stimmen häufig nicht überein, da Teams unterschiedliche Produktgruppen zählen, unterschiedliche Basisjahre verwenden und unterschiedliche Annahmen zur Durchdringung mit intelligenten Funktionen und zur Preisentwicklung im Zeitverlauf treffen. Unterschiede zeigen sich auch, wenn eine Schätzung auf einem kurzen Prognosefenster basiert im Vergleich zu einem längeren Ausblick, der eine schnellere Akzeptanz annimmt.

Die Hauptabweichung ergibt sich aus dem für den Ausgangswert verwendeten Jahr und der Geschwindigkeit, mit der die Smart-Durchdringung nach Produkttyp steigen darf; Mordor Intelligence koppelt den Schritt von 2025 auf 2026 an kategoriespezifische Akzeptanzprüfungen für intelligente Kühlschränke, intelligente Öfen, intelligente Spülmaschinen sowie intelligentes Kochgeschirr und Kochfelder, anstatt einen einheitlichen Aufschlag über alle Küchengeräte hinweg anzuwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,68 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 18,75 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine höher angesetzte Wachstumsrate bis 2030, was die Gesamtwerte verstärken kann, wenn Preisaufschläge und Akzeptanz als regional einheitlich steigend angenommen werden. |

| Branchenanalyst B | 22,39 Mrd. USD (2028) | Nennt einen einzelnen Endwert für 2028 mit einer angegebenen CAGR, doch der Basisjahreswert wird in der öffentlichen Zusammenfassung nicht klar offengelegt, was den implizierten Ausgangspool und den Durchdringungspfad schwerer nachvollziehbar macht. |

Betrachtet man die drei Werte gemeinsam, so lässt sich die Spanne größtenteils durch die Wahl des Basisjahres, die Gruppierung der Produktabdeckung und die Frage erklären, ob Durchdringung und Preisgestaltung kategorieweise gestuft oder als breiter Durchschnitt angewendet werden. Unser Ansatz hält die Annahmen durch einfache Treiber wie Akzeptanz, Preisaufschlag und Ersatzzyklus transparent, wodurch sich der Gesamtwert leichter nachvollziehen und mit neuen Erkenntnissen hinterfragen lässt.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert werden intelligente Küchengeräte weltweit bis 2031 erreichen?

Die Kategorie soll bis 2031 USD 43,93 Milliarden erreichen und wächst ab dem Basisjahr 2026 mit einer CAGR von 10,86 %.

Welche Region verzeichnet das schnellste Umsatzwachstum bei vernetzten Kochgeräten?

Europa soll bis 2031 eine CAGR von 11,98 % verzeichnen und damit andere wichtige Regionen aufgrund strenger Energievorschriften und umweltbewusster Verbraucher übertreffen.

Wie groß ist das Segment der vernetzten Kühlschränke im Vergleich zu anderen großen Geräten?

Kühlschränke dominieren den Umsatz im Bereich der großen Geräte aufgrund von Funktionen wie der KI-Bilderkennungserkennung, was sie zum Kernstück vieler intelligenter Küchenökosysteme macht.

Welche Faktoren hemmen die Einführung von KI-fähigen Öfen in Schwellenländern?

Hohe Anschaffungspreise und Bedenken hinsichtlich der Cybersicherheit schrecken Käufer ab, obwohl die langfristigen Energieeinsparungen erheblich sind.

Wie gehen Marken mit Interoperabilitätsbedenken in Haushalten mit gemischten Marken um?

Führende Hersteller übernehmen den offenen Matter-1.3-Standard, der eine markenübergreifende Steuerung über eine einzige App oder einen Sprachassistenten ermöglicht.

Warum investieren gewerbliche Küchen in vernetzte Geschirrspüler und Herde?

Restaurants setzen auf intelligente Einheiten, um Arbeitszeit zu reduzieren, Kochqualität zu standardisieren und Daten zur vorausschauenden Wartung zu nutzen, um ungeplante Ausfallzeiten zu begrenzen.

Seite zuletzt aktualisiert am: