Marktgröße und Marktanteil der Haushaltsgeräte im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

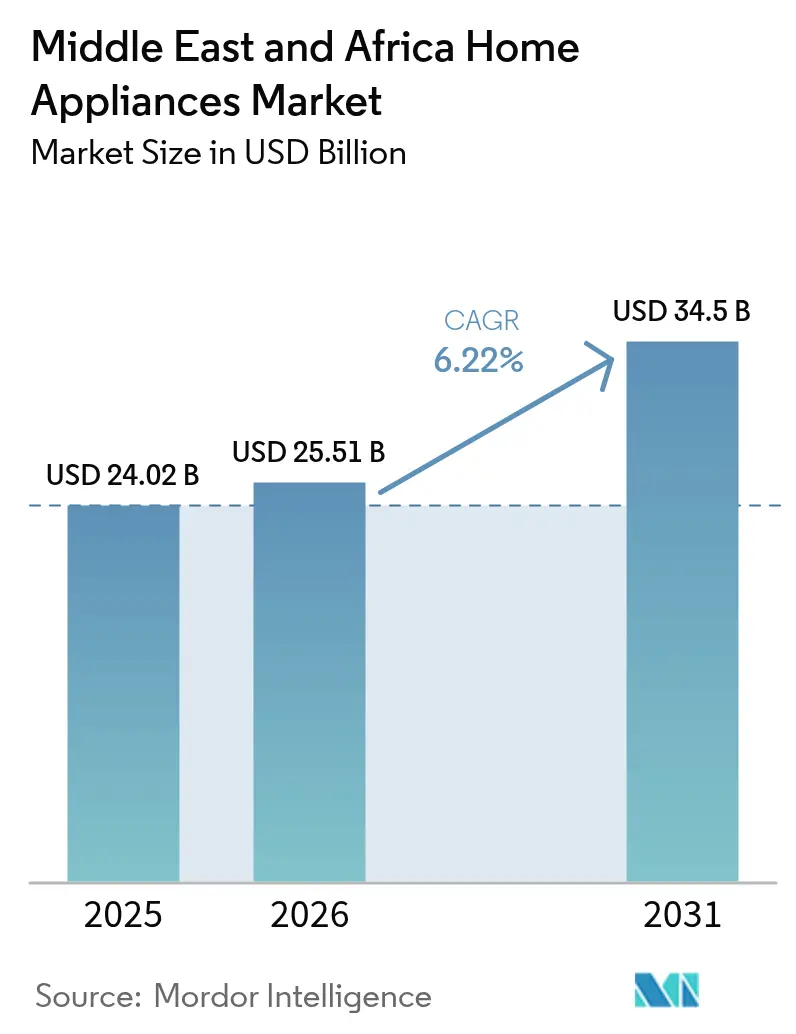

| Marktgröße im Basisjahr (2025) | 24.02 Milliarden US-Dollar |

| Marktgröße (2026) | 25.51 Milliarden US-Dollar |

| Marktgröße (2031) | 34.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Haushaltsgerätemarkts im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße des Haushaltsgerätemarkts im Nahen Osten und Afrika wird im Jahr 2026 auf USD 25,51 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 24,02 Milliarden, mit Projektionen für 2031, die USD 34,5 Milliarden zeigen, und einem Wachstum von 6,22 % CAGR über den Zeitraum 2026–2031. Diese Marktgrößenentwicklung beruht auf rascher Landflucht, staatlich geförderten Elektrifizierungsprojekten und einer zunehmenden Verbreitung des E-Commerce, die zusammenwirken und sowohl Erstkäufe als auch schnellere Upgrade-Zyklen erzeugen. Die Premium-Nachfrage in den Staaten des Golfkooperationsrats (GCC) koexistiert mit einem wertorientierten Wachstum in Subsahara-Afrika, was dem Haushaltsgerätemarkt im Nahen Osten und Afrika ein Profil mit zwei Geschwindigkeiten verleiht, das Innovatoren im Bereich Smart Home und kosteneffiziente Hersteller begünstigt. Energieeffizienzvorschriften in den GCC-Staaten und Südafrika beschleunigen Ersatzkäufe, während netzunabhängige Solarlösungen auf dem Land neue Umsatzquellen erschließen, wo das Stromnetz noch nicht verfügbar ist. Währungsschwankungen, Einfuhrzölle und Wasserknappheit bremsen das Wachstum, veranlassen jedoch globale Marken dazu, in regionale Montage und ressourceneffizientes Design zu investieren.

Wichtigste Erkenntnisse des Berichts

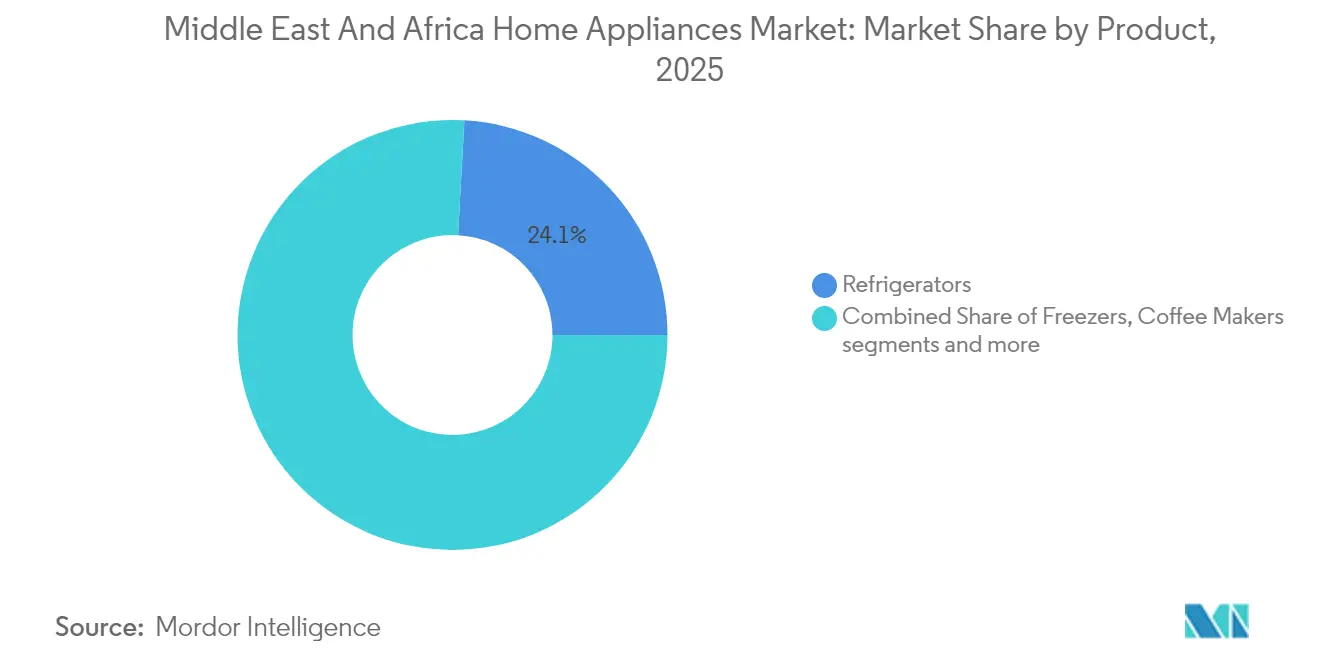

- Nach Produktkategorie führten Kühlschränke mit einem Umsatzanteil von 24,12 % am Haushaltsgerätemarkt im Nahen Osten und Afrika im Jahr 2025, während Heißluftfritteusen voraussichtlich bis 2031 mit einer CAGR von 7,02 % expandieren werden.

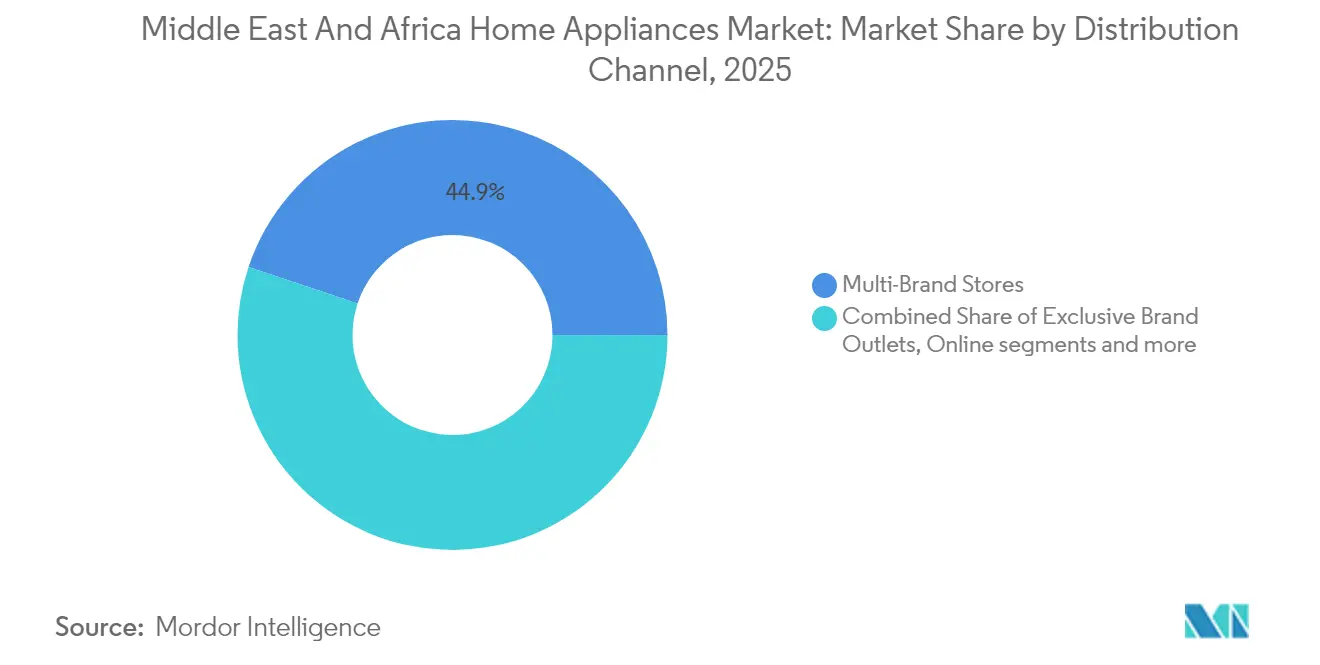

- Nach Vertriebskanal entfielen 44,88 % der Marktgröße des Haushaltsgerätemarkts im Nahen Osten und Afrika im Jahr 2025 auf Mehrmarken-Fachgeschäfte, während Online-Kanäle bis 2031 mit einer CAGR von 7,28 % wachsen.

- Nach Geografie führte Saudi-Arabien mit einem Anteil von 14,35 % am Haushaltsgerätemarkt im Nahen Osten und Afrika im Jahr 2025, und Nigeria verzeichnete die höchste prognostizierte CAGR von 6,67 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Haushaltsgerätemarkt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Urbanisierung und verfügbares Einkommen | +1.8% | Städtische Zentren in Nigeria, Südafrika und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Staatliche Elektrifizierungsprogramme | +1.2% | Subsahara-Afrika, ländliches Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Zunehmende E-Commerce-Durchdringung | +1.0% | Großstädte in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften, die Ersatzkäufe fördern | +0.9% | GCC-Staaten, Südafrika | Mittelfristig (2–4 Jahre) |

| Zunahme netzunabhängiger solarbetriebener Haushaltsgeräte | +0.6% | Ländliches Afrika, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Verbreitung hochwertiger Smart-Home-Lösungen in den Golfstaaten | +0.5% | Vereinigte Arabische Emirate, Katar, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Urbanisierung und verfügbares Einkommen

Die zunehmende Landflucht stärkt die Nachfrageknoten, da Stadtbewohner Markengeräte bevorzugen, die Zuverlässigkeit und Garantieleistungen versprechen[1]US-Landwirtschaftsministerium, Auslandslandwirtschaftsdienst, "Retail Foods Annual (NI2024-0014)," usda.gov. Lohnwachstum in Riad, Dschidda und Dubai fördert die Nachfrage nach Premiumprodukten, während die aufstrebende Mittelschicht in Lagos und Johannesburg auf das Einstiegs- bis mittlere Segment setzt, das Funktionalität mit Erschwinglichkeit verbindet. Wohnen in Wohnungen weckt Interesse an platzsparenden Waschtrockner-Kombinationen, Heißluftfritteusen und Saugrobotern. Eine höhere Wohndichte senkt auch die Kosten der letzten Meile in der Logistik und ermutigt Einzelhändler, für große Artikel Lieferung am selben Tag anzubieten. Hersteller, die Mikrofinanzierung oder Kauf-jetzt-zahle-später-Pläne anbieten, erweitern ihre Reichweite auf kreditarme Verbraucher und machen die Urbanisierung zu einem strukturellen Rückenwind für den Haushaltsgerätemarkt im Nahen Osten und Afrika.

Staatliche Elektrifizierungsprogramme

Netzausbauvorhaben in Kenia, Ghana und Nigeria verbinden jährlich Millionen von Haushalten auf dem Land mit dem Stromnetz und schaffen neue Erstkäufer für Kühlschränke und Ventilatoren. Staatliche Anreize bündeln häufig Haushaltsgeräterabatte mit energieeffizienten Leuchtmitteln und bewegen Haushalte sofort in Richtung konformer Produkte. Saudi-Arabiens Austauschprogramm für Klimaanlagen, das bis zu SAR 1.000 pro konformem Gerät erstattet, zeigt, wie staatliche Unterstützung die Absatzzahlen innerhalb von Monaten bewegen kann[2]Saudi-Arabisches Energieeffizienzzentrum, "Initiative zum Austausch alter Fensterklimageräte wird landesweit ausgeweitet," seec.gov.sa. Die Elektrifizierung zieht auch Komponentenlieferanten an, da zuverlässiger Strom das operative Risiko für die lokale Montage reduziert. Für den Haushaltsgerätemarkt im Nahen Osten und Afrika steht jedes elektrifizierte Dorf für eine Nachfrage, die sich mit steigendem Einkommen potenziert.

Zunehmende E-Commerce-Durchdringung

Die zunehmende Verbreitung von Smartphones und Fortschritte in der Lagerinfrastruktur haben die Online-Konversionsraten erheblich gesteigert, auch bei sperrigen Gütern. Führende E-Commerce-Plattformen in Nigeria bieten inzwischen Zwei-Tage-Lieferung für ausgewählte Kühlschränke an und verbessern so die Zugänglichkeit in ländlichen Regionen. Diese Plattformen stellen detaillierte Produktinformationen bereit und ermöglichen es kleineren Herstellern, effektiv zu konkurrieren, indem sie Energieeffizienz und Smart-Home-Funktionen neben globalen Marken präsentieren. Shopper-Analysen werden genutzt, um zielgerichtete Werbeanzeigen zu gestalten, die Kundenakquisitionskosten zu senken und die Marketingeffizienz zu verbessern. Hybride Kaufverhalten gewinnen an Dynamik, da Verbraucher Produkte online recherchieren, Abmessungen in stationären Geschäften überprüfen und Transaktionen über mobile Apps abschließen, die Liefer- und Installationsdienstleistungen integrieren. Dieser Wandel unterstreicht die wachsende Bedeutung von Omnichannel-Strategien im Markt. Die Kombination aus verbesserter Logistik, datengetriebenem Marketing und hybriden Einkaufsmodellen verändert die Wettbewerbslandschaft für sperrige Güter in Nigeria.

Energieeffizienzvorschriften, die Ersatzkäufe fördern

Ghana verabschiedete Ende 2023 19 Energieeffizienzstandards für Haushaltsgeräte und schloss sich damit den Vereinigten Arabischen Emiraten und Saudi-Arabien beim Verbot von Importen mit geringer Effizienz an[3]Nemko, "Energieeffizienzvorschriften in Ghana: Schritte zu einer grüneren Zukunft," nemko.com. Etiketten, die Kilowattstunden in monatliche Kostenvergleiche übersetzen, bewegen Käufer in Richtung Wechselrichtertechnologie und Öko-Modi. Versorgungsunternehmen in Südafrika bieten Aufstockungsrabatte an, was die Amortisationszeiten für effiziente Waschmaschinen verkürzt, die gleichzeitig Strom- und Wasserverbrauch reduzieren. Konformitätsanforderungen begünstigen etablierte Anbieter mit globaler Forschung und Entwicklung, da diese neue Modelle schnell zertifizieren. Da Ersatzkäufe zunehmen, gewinnt der Haushaltsgerätemarkt im Nahen Osten und Afrika inkrementelles Volumen, ohne auf Bevölkerungswachstum warten zu müssen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Einfuhrzölle und Tarife | -1.1% | Nigeria, Südafrika, Kenia | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität in wichtigen afrikanischen Märkten | -0.8% | Nigeria, Ghana, Kenia, Mosambik | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit im GCC begrenzt die Nachfrage nach Waschmaschinen | -0.4% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Lebhafter Markt für gebrauchte Haushaltsgeräte | -0.3% | Nigeria, Ghana, Kenia, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einfuhrzölle und Tarife

Nigerias Zollstruktur erhöht die Einfuhrkosten für Waschmaschinen um bis zu 30 %, was die Erschwinglichkeit reduziert und Verbraucher zu generalüberholten Produkten treibt. Um diese Kosten zu mindern, setzen führende Hersteller auf teilzerlegte Bausätze, die für niedrigere Zölle qualifizieren, aber Investitionen in Werkzeuge, lokale Arbeitskräfte und Kompetenzentwicklung erfordern. Tarifvolatilität stellt eine erhebliche Herausforderung für die vierteljährliche Prognose dar, da Lieferungen, die unter einem bestimmten Zollregime bestellt wurden, möglicherweise erst nach einer Änderung der Sätze ankommen. Diese Unvorhersehbarkeit trifft kleinere Marken überproportional, die Schwierigkeiten haben, sich gegen solche Risiken abzusichern. Im Gegensatz dazu nutzen größere multinationale Unternehmen ihre Ressourcen, um einen Wettbewerbsvorteil zu erzielen. Diese Dynamiken tragen jedoch zu höheren Verbraucherpreisen im gesamten Haushaltsgerätemarkt im Nahen Osten und Afrika bei. Das Zusammenspiel von Zöllen, Anpassungen der Lieferkette und Marktwettbewerb prägt weiterhin die Preislandschaft der Region.

Währungsvolatilität in wichtigen afrikanischen Märkten

Die aufeinanderfolgenden Abwertungen des Naira haben erhebliche Volatilität bei den Einzelhandelspreisen verursacht und die Bereitschaft zu Ermessensausgaben für Haushaltsgeräte wie Kühlschränke und Waschmaschinen gehemmt. Einzelhändler setzen auf Strategien wie dollarindexierte Preisgestaltung oder kürzere Lagerzyklen, um das Risiko zu steuern, obwohl diese Maßnahmen die Betriebskosten erhöhen. Importeure, die auf Akkreditive in Fremdwährung angewiesen sind, stehen unter Liquiditätsdruck, was häufig zu Lieferverzögerungen führt. Bemühungen von Marken zur Lokalisierung der Produktion, wie etwa die inländische Fertigung von Kunststoffteilen und Metallgehäusen, wurden durch die anhaltende Abhängigkeit von importierten Kompressoren und Elektronikkomponenten eingeschränkt. Diese Währungsschwankungen haben die Einführung von Premium-Modellen behindert und die Verbrauchernachfrage in Richtung Modelle mit geringerer Ausstattung verschoben. Die allgemeine Marktdynamik spiegelt ein herausforderndes Umfeld für Einzelhändler und Hersteller wider, das durch Währungsinstabilität und steigende Kosten geprägt ist. Infolgedessen liegt der Fokus weiterhin auf Kostenmanagement und Anpassung an sich wandelnde Verbraucherpräferenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Große Haushaltsgeräte treiben das Volumen, kleine Haushaltsgeräte erschließen Wachstum

Kühlschränke hielten im Jahr 2025 einen Anteil von 24,12 % am Haushaltsgerätemarkt im Nahen Osten und Afrika, was ihren Status als langlebige Notwendigkeit in heißen Klimazonen widerspiegelt. Im Gegensatz dazu führten Heißluftfritteusen das Wachstum mit einer CAGR von 7,02 % an, was einen Lebensstilwandel hin zu schnellem, fettarmem Kochen unterstreicht. Große Haushaltsgeräte bleiben der Umsatzanker, da Elektrifizierungs- und städtische Wohnungsbauprogramme die Zahl der erreichbaren Haushalte erweitern. Vorschriften, die ineffiziente Kompressoren schrittweise abschaffen, fördern Wiederholungskäufe und heben die Marktgröße des Haushaltsgerätemarkts im Nahen Osten und Afrika durch Premium-Segmente. Kleine Haushaltsgeräte profitieren von kürzeren Innovationszyklen; neue Kaffeemahlwerk-Varianten oder Mehrzweck-Mixer lösen gewohnheitsmäßige Upgrades aus. Chinesische Neueinsteiger nutzen globale Lieferketten, um erschwingliche smart-fähige Modelle einzuführen und den Wettbewerbsdruck zu erhöhen.

Städtische Küchen treiben die Nachfrage nach kompakten Mikrowellen-Ofen-Kombinationen und zusammenklappbaren Küchenmaschinen. In den GCC-Staaten gewinnen Einbaugeräte an Beliebtheit, da Luxusvillen offene Küchen integrieren. Afrikanische Käufer priorisieren Robustheit und die Verfügbarkeit von Ersatzteilen bei der Auswahl großer Haushaltsgeräte, insbesondere in Ländern, in denen Spannungsschwankungen üblich sind. Cross-Selling-Strategien bündeln Wasserkocher oder Toaster mit Kühlschrankkäufen und erhöhen so den Warenkorbwert. Klimaanlagen und Waschmaschinen stehen vor unterschiedlichen Wasserressourcenrealitäten: hohe Verbreitung im feuchten Westafrika gegenüber vorsichtiger Einführung in trockenen Golfstädten. Energieetiketten fördern den Wettbewerb um kWh-Einsparungen, und Marketing stellt Kaufentscheidungen nun im Kontext der gesamten Betriebskosten über die Lebensdauer statt des Anschaffungspreises dar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz der Mehrmarken-Fachgeschäfte steht vor digitaler Disruption

Mehrmarken-Einzelhändler erzielten 44,88 % des Umsatzes im Jahr 2025, da Käufer auf direkte Vergleiche und Vorführungen im Geschäft angewiesen sind. Geschulte Verkäufer erklären Wechselrichtertechnologie, Garantiebedingungen und Finanzierungsoptionen und erhalten so das Vertrauen von Erstkäufern. Geschäfte integrieren QR-Codes, die auf virtuelle Kataloge verweisen und so die Regalfläche ohne physisches Lager erweitern. Dennoch verzeichnet der Online-Kanal eine CAGR von 7,28 %, angetrieben durch verbesserte Kuriernetzwerke und mobile Geldbörsen, die die Zahlungsreibung verringern. Grenzüberschreitender E-Commerce ermöglicht es Golf-Expatriates, Geschenke direkt an afrikanische Verwandte zu versenden, was dem Haushaltsgerätemarkt im Nahen Osten und Afrika inkrementelle Nachfrage zuführt.

Hersteller setzen nun auf Preisparität über alle Kanäle, um Grauimporte zu verhindern. Exklusive Markenboutiquen präsentieren Flaggschiff-Kühlschränke mit KI-Temperatursteuerung und schaffen erlebnisorientierte Kontaktpunkte, die Premium-Aufschläge rechtfertigen. Verbrauchermärkte bewegen nach wie vor große Mengen an einfachen Wasserkochern und Bügeleisen bei monatlichen Aktionen. In Nigeria, wo der traditionelle Handel 70 % des Einzelhandels ausmacht, setzen Händler mobile Transporter als fahrende Showrooms für peri-urbane Gebiete ein. Verbraucher-zu-Verbraucher-Marktplätze erleichtern den Wiederverkauf, verlängern Produktlebenszyklen, kannibalisieren aber auch den Neukauf. Erfolgreiche Kanalstrategien synchronisieren Lagerbestände, sodass Online-Ansichten der Käufer dem Echtzeit-Lagerbestand in den Geschäften entsprechen und Click-and-Collect-Transaktionen gefördert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien führt den Haushaltsgerätemarkt im Nahen Osten und Afrika mit einem Anteil von 14,35 % an, gestützt durch Bauprojekte im Rahmen von Vision 2030 und großzügige Verbraucherkredite. Gerätehändler profitieren von vorhersehbaren Zollregimen und gut regulierten Kundendienst-Netzwerken. Nachhaltigkeitsauflagen veranlassen Haushalte, alte Fensterklimageräte durch Wechselrichter-Splitgeräte zu ersetzen, die Energie sparen und für Rabatte qualifizieren. Die Vereinigten Arabischen Emirate bleiben der Designtrendsetter der Region, da die Freizonen-Logistik in Dubai die Vorlaufzeiten verkürzt und zollfreie Wiederausfuhren ermöglicht. Die multikulturelle Verbraucherbasis nimmt globale Marken auf und verlangt vernetzte Funktionen, die sich mit arabischsprachigen Sprachassistenten integrieren.

Nigeria verzeichnet das stärkste Wachstum mit einer CAGR von 6,67 %, da die städtische Bevölkerung jährlich um mehr als 4 Millionen Menschen zunimmt. Die Fragmentierung des Marktes zwingt Hersteller, ihr Angebot nach Bundesstaat, Einkommensniveau und kulturellen Kochgewohnheiten fein zu segmentieren. Währungsrisiken hemmen die Premium-Expansion, doch lokale Montageprojekte wirken dem entgegen und positionieren Nigeria sowohl als Absatzzentrum als auch als potenziellen Exportstandort für benachbarte ECOWAS-Staaten. Südafrika trägt durch landesweite Einzelhandelsketten, zuverlässige Kreditauskunfteien und Reparaturtechniker-Netzwerke, die Langzeitgarantien abdecken, Größe bei. Käufer schonen ihr Budget durch Urlaubsverkäufe, aber die Markentreue ist stark, wenn der Service verlässlich ist.

Die übrigen Märkte des Nahen Ostens und Afrikas variieren stark. Kenia und Ghana nutzen Motorrad-Kuriere auf der letzten Meile, um kleine Haushaltsgeräte in ländliche Haushalte zu liefern, während Ägyptens Cluster von Komponentenfabriken die nordafrikanischen Lieferketten verankert. Marokko integriert europäische Effizienzstandards schnell und bietet EU-ansässigen Geräteherstellern eine Ausgangsbasis. Katar und Kuwait fügen, obwohl kleiner, durch Hotelprojekte im Zusammenhang mit den Asiatischen Spielen 2030 und anderen Großveranstaltungen Premium-Volumen hinzu. Inmitten dieser Vielfalt belohnt der Haushaltsgerätemarkt im Nahen Osten und Afrika Hersteller, die Funktionssets – wie Doppelspannungswandler oder arabische Rezeptbibliotheken – nach Mikroregion kalibrieren.

Wettbewerbslandschaft

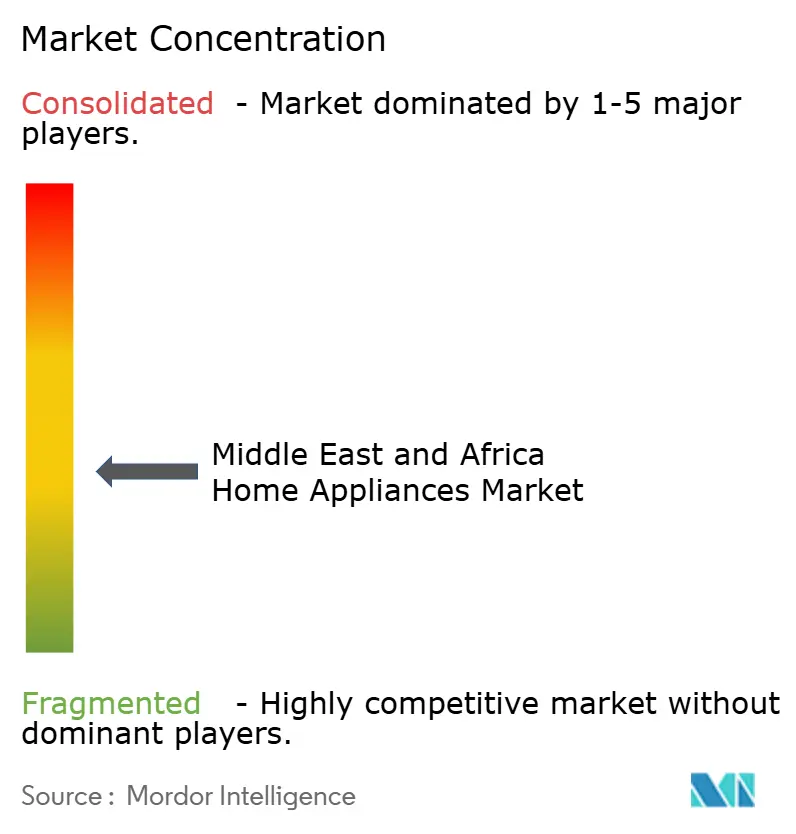

Der Haushaltsgerätemarkt im Nahen Osten und Afrika weist eine moderate Konzentration auf, wobei einige wenige Schlüsselakteure den Markt dominieren. Samsung und LG behaupten ihre starke Stellung im Premium-Segment durch innovative Funktionen wie eingebettete Kameras in Kühlschränken und nahtlose Integration in ihre SmartThings- und ThinQ-Ökosysteme, was eine fortschrittliche Ferndiagnose ermöglicht. Hisense und Midea nutzen strategische Fertigungsbetriebe in Ägypten und Äthiopien, die dazu beitragen, Zollprobleme zu mildern und schnellere Produkteinführungen zu ermöglichen. Der geplante Eintritt von Dreametech in die Kategorie der großen Haushaltsgeräte spiegelt einen strategischen Wandel bei auf Staubsauger spezialisierten Marken wider, die darauf abzielen, ihr Angebot zu diversifizieren und einen größeren Anteil der Verbraucherausgaben im Haushaltsgerätemarkt zu gewinnen.

Regionale Montagebetriebe in Ägypten, Kenia und Südafrika nutzen Zollschutzmaßnahmen, um Kühlschrankgehäuse und Waschmaschinentrommel lokal herzustellen und dann Kompressoren und Steuerplatinen zu importieren. Solche Hybridmodelle verkürzen die Vorlaufzeiten und ermöglichen Massenindividualisierung, einschließlich arabischer Bedienpanels und Spannungsstabilisatoren. Die Wettbewerbsstrategie konzentriert sich zunehmend auf Nachhaltigkeitsansprüche wie R600a-Kühlschränke und wasserrecyclierende Waschmaschinenzyklen. Marken investieren in Kundenerfahrungsplattformen, die Service innerhalb von 48 Stunden einplanen, und versuchen so, direkt Wiederholungskäufe zu sichern. Digitale Inzahlungnahme-Portale nehmen alte Geräte zur Wiederverwertung an, eine Taktik, die Rohstoffe sichert und das grüne Markenimage stärkt.

Strategische Allianzen dominieren die Schlagzeilen des Jahres 2025. Hisense kooperiert mit Jumbo Electronics, um die Omnichannel-Reichweite im GCC zu erschließen, während Whirlpool sich mit regionalen Projektentwicklern abstimmt, um Einbaugeräte für neue Wohnimmobilien zu liefern. Tuya Smart integriert seine IoT-Module in lokale OEM-Linien und stellt sicher, dass kleinere Anbieter Smart-Home-Kompatibilität anbieten können. Preiswettbewerb ist zwar vorhanden, wird aber durch Einfuhrzölle gemäßigt, die das Volumen von Ultraniedrigpreisanbietern begrenzen. Garantiedauer, Energielabelratings und Konnektivitätsfunktionen erweisen sich daher als entscheidende Kaufkriterien im Haushaltsgerätemarkt im Nahen Osten und Afrika.

Marktführer der Haushaltsgerätebranche im Nahen Osten und Afrika

Samsung Electronics

Whirlpool Corporation

Haier Smart Home (inkl. Hisense)

BSH Hausgeräte

LG Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Dreametech kündigte einen strategischen Schritt über sein Staubsauger-Erbe hinaus an, indem das Unternehmen auf der AWE 2025 Klimaanlagen, Kühlschränke und Waschmaschinen vorstellte. Führungskräfte bestätigten, dass das Produktportfolio proprietäre bürstenlose Motortechnologie für Energieeinsparungen nutzen und sich in das bestehende App-Ökosystem des Unternehmens integrieren würde. Das Unternehmen gab außerdem bekannt, dass seine globale Einzelhandelspräsenz mehr als 4.000 stationäre Geschäfte überschritten hat, was den ernsthaften Willen signalisiert, mit etablierten Marktführern zu konkurrieren.

- Februar 2025: Hisense schloss eine erweiterte Vertriebsallianz mit Jumbo Electronics, die der chinesischen Marke Regalpriorität und gemeinsame Marketingbudgets in GCC-Einkaufszentren gewährt. Die Vereinbarung ergänzt Hisenses laufenden Bau eines ägyptischen Fertigungswerks, das Nord- und Ostafrika mit zollfreien Waren beliefern soll. Das Management erklärte, dass der regionale Umsatz seit 2019 verdoppelt wurde, was das Potenzial der Partnerschaft zur Aufrechterhaltung des Schwungs unterstreicht.

- Januar 2025: Samsung startete eine länderübergreifende Inzahlungnahme-Initiative, die es Verbrauchern ermöglicht, funktionierende ältere Geräte gegen Gutschriften für Premium-Modelle einzutauschen. Das Programm umfasst kostenlosen Abtransport und zertifiziertes Recycling, reduziert Elektroschrott und bewegt Haushalte zu hochmargigen Smart-Kühlschränken und Waschmaschinen. Frühe Anmeldungen übertrafen die Projektionen in den Vereinigten Arabischen Emiraten und Saudi-Arabien und verwiesen auf eine starke latente Nachfrage nach umweltfreundlichen Upgrade-Möglichkeiten.

- Dezember 2024: KBN Group Holding und Whirlpool feierten, dass innerhalb von zwei Jahren mehr als 50.000 B2B-Haushaltsgeräteinstallationen in Katars Hotel- und Wohnprojekten überschritten wurden. Die Unternehmen planten die Expansion in B2C-Kanäle über Flaggschiff-Markengeschäfte und versprachen einheitlichen Kundendienst und Omnichannel-Bestellung. Führungskräfte hoben hervor, dass konsistente Großaufträge die Stücklogistikkosten senkten und die Preiswettbewerbsfähigkeit verbesserten.

Berichtsumfang des Haushaltsgerätemarkts im Nahen Osten und Afrika

Eine vollständige Hintergrundanalyse der Haushaltsgerätebranche im Nahen Osten und Afrika, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft und der aufkommenden Markttrends nach Segmenten, bedeutender Veränderungen in der Marktdynamik und eines Marktüberblicks umfasst, wird im Bericht behandelt. Der Haushaltsgerätemarkt im Nahen Osten und Afrika ist segmentiert nach Großen Haushaltsgeräten (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen sowie Herde und Backöfen), Kleinen Haushaltsgeräten (Staubsauger, Kleine Küchengeräte, Haarschneidemaschinen, Bügeleisen, Toaster, Grills und Röster sowie Haartrockner), Vertriebskanal (Supermärkte und Verbrauchermärkte, Fachgeschäfte, E-Commerce und Sonstige). Der Bericht bietet Marktgrößen und Prognosen für den Haushaltsgerätemarkt im Nahen Osten und Afrika in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige kleine Haushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markengeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Nigeria |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Wichtige im Bericht beantwortete Fragen

Welchen projizierten Wert wird der Haushaltsgerätemarkt im Nahen Osten und Afrika bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 34,5 Milliarden erreicht, was einer CAGR von 6,22 % entspricht.

Welches Produkt dominiert derzeit den Umsatz in der Region?

Kühlschränke halten den größten Anteil mit 24,12 % Stand 2025.

Welches Land verzeichnet das schnellste Wachstum der Gerätanachfrage?

Nigeria weist mit 6,67 % die höchste prognostizierte CAGR auf, bedingt durch rasche Urbanisierung und eine wachsende Mittelschicht.

Wie beeinflussen Effizienzvorschriften das Kaufverhalten?

Verbindliche Standards in den GCC-Staaten und ausgewählten afrikanischen Ländern drängen Verbraucher zu Wechselrichter-Klimaanlagen und energiebewerteten Kühlschränken und verkürzen die Ersatzzyklen.

Welcher Kanal gewinnt beim Kauf von Haushaltsgeräten am stärksten an Bedeutung?

Online-Plattformen führen das Wachstum mit einer CAGR von 7,28 % an, begünstigt durch verbesserte Logistik und mobile Zahlungen.

Wie wirken sich Einfuhrzölle auf die Haushaltsgerätepreise aus?

Zölle von bis zu 30 % in Märkten wie Nigeria erhöhen die Einzelhandelspreise und veranlassen Hersteller, in lokale Montage zu investieren, um wettbewerbsfähig zu bleiben.

Seite zuletzt aktualisiert am: