Größe und Marktanteil des japanischen Marktes für Küchengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

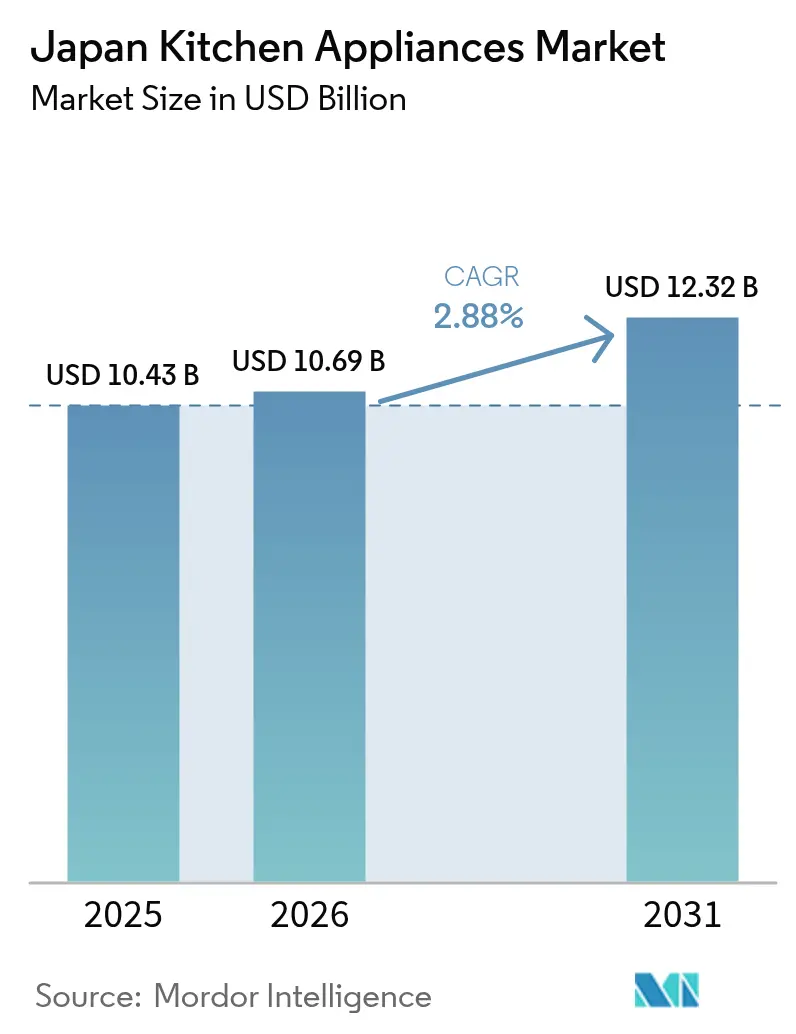

| Marktgröße im Basisjahr (2025) | 10.43 Milliarden US-Dollar |

| Marktgröße (2026) | 10.69 Milliarden US-Dollar |

| Marktgröße (2031) | 12.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Küchengeräte von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Küchengeräte erreichte im Jahr 2025 10,43 Milliarden USD, wird im Jahr 2026 voraussichtlich 10,69 Milliarden USD betragen und soll bis 2031 bei einem CAGR von 2,88 % auf 12,32 Milliarden USD anwachsen. Das kurzfristige Wachstum spiegelt eine Freisetzung von Ersatznachfrage wider, die durch das Top-Runner-Energieeffizienzrahmenwerk gestützt wird, das bis 2030 verlängert wurde, sowie durch Rückvergütungsprogramme, die einen erheblichen Anteil des Preisaufschlags für effiziente Modelle erstatten. Eine beträchtliche ältere Bevölkerung, die die Bildung neuer Haushalte verringert, steht im Widerspruch zu Premiumisierungszyklen und einer höheren Online-Durchdringung, die die durchschnittlichen Verkaufspreise anhebt, selbst wenn die Stückzahlen stabil bleiben[1]. Der elektronische Handel macht bereits einen großen Anteil der Gerätekäufe aus und wächst weiterhin schneller als stationäre Kanäle, was Entdeckung, Erfüllung und Kundendienstroutinen neu gestaltet. Regionale Dynamiken unterstützen ein ungleichmäßiges Momentum, wobei Kanto die größte Basis aufrechthält und Kansai die schnellste Entwicklung verzeichnet, getragen von Tourismus- und renovierungsbedingter Nachfrage.

Wichtigste Erkenntnisse des Berichts

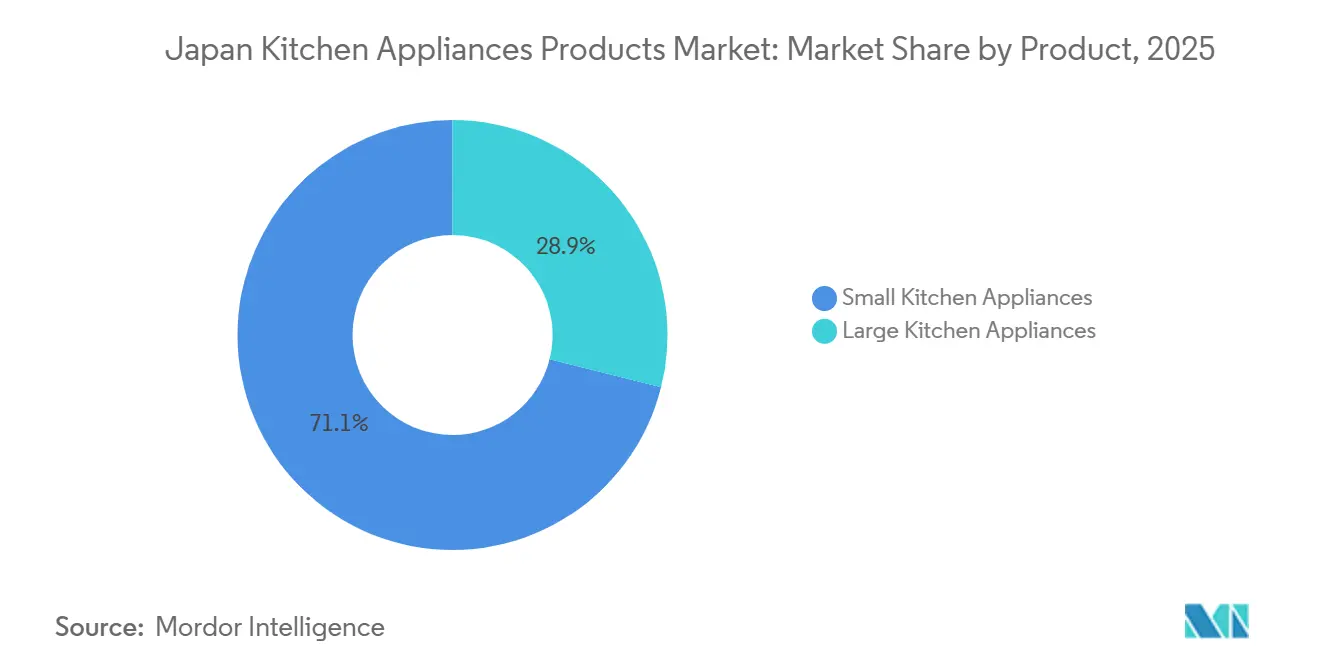

- Nach Produkt führten große Küchengeräte mit einem Marktanteil von 28,97 % am japanischen Markt für Küchengeräte im Jahr 2025, während kleine Küchengeräte bis 2031 voraussichtlich mit einem CAGR von 4,52 % wachsen werden.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Marktanteil von 87,25 % am japanischen Markt für Küchengeräte, während das Gewerbesegment bis 2031 einen prognostizierten CAGR von 3,83 % verzeichnete.

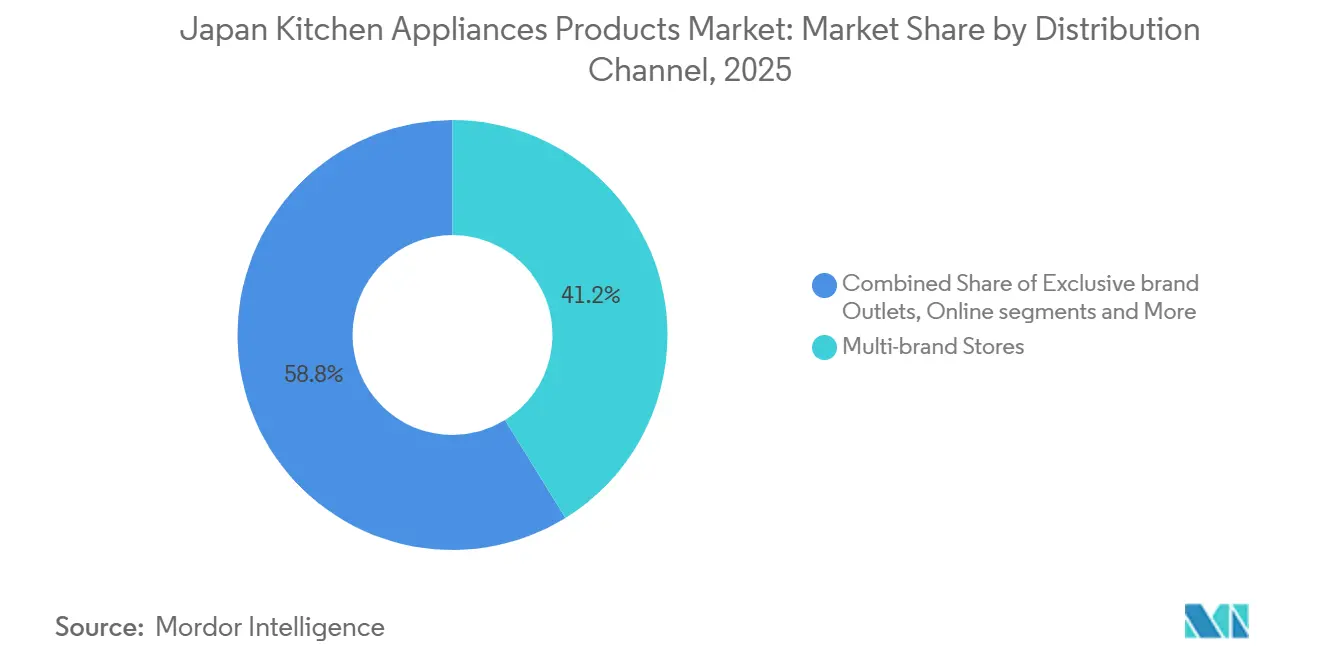

- Nach Vertriebskanal entfielen auf Mehrmarken-Fachgeschäfte im Jahr 2025 41,25 % des Marktanteils am japanischen Markt für Küchengeräte, und Online-Kanäle sollen bis 2031 mit einem CAGR von 5,12 % wachsen.

- Nach Geografie erfasste Kanto im Jahr 2025 33,65 % des Marktanteils am japanischen Markt für Küchengeräte, und Kansai soll bis 2031 mit einem CAGR von 4,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Küchengeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der E-Commerce-Durchdringung beschleunigt die Gerätenutzung | +0.8% | National, am stärksten in den städtischen Kernen von Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Energieeffizienzstandards treiben die Ersatznachfrage an | +0.7% | National; Top-Runner-Regeln gelten einheitlich | Langfristig (≥ 4 Jahre) |

| Premiumisierung und intelligente Upgrades in städtischen Haushalten | +0.5% | Ballungsräume Kanto, Kansai und Chubu | Mittelfristig (2–4 Jahre) |

| Urbanes Mikrowohnen fördert kompakte Multifunktionsgeräte | +0.4% | Tokio, Osaka, Nagoya | Kurzfristig (≤ 2 Jahre) |

| Versorgungsunternehmen-geführte IH-Kochfeld-Elektrifizierung erweitert die adressierbare Basis | +0.3% | National, frühe Gewinne in Tokio, Osaka, Nagoya | Langfristig (≥ 4 Jahre) |

| Upgrades im Gastgewerbe und Mietwohnungsbau fördern Einbausuiten | +0.3% | Kansai, sekundärer Übertrag auf Kanto, Chubu | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der E-Commerce-Durchdringung beschleunigt die Gerätenutzung

Der elektronische Handel hat für Geräte in Japan eine kritische Masse erreicht, wobei Online-Kanäle im Jahr 2024 42,88 % der Geräteverkäufe ausmachten – nur übertroffen von Büchern und Medien innerhalb der Einzelhandelskategorien. Stationäre Mehrmarken-Fachgeschäfte hielten 2025 noch 41,25 %, doch Online-Kanäle sollen sie mit einem CAGR von 5,12 % bis 2031 übertreffen, da Käufer integrierte Entdeckungs-, Zahlungs-, Liefer- und Installationsabläufe bevorzugen. Ein gemischter Ansatz prägt den Kanalwandel, da führende Ketten die Bestandstransparenz und flexible Abholmöglichkeiten koordinieren, um Reibungsverluste für zeitknappe und ältere Käufer zu reduzieren. Japanet Takata veranschaulicht dieses Verhalten, indem es die Inzahlungnahme und die Lieferung mit Weißhandschuh-Installation für eine Basis von 18,35 Millionen Nutzern bündelt, was die Konversion bei Käufern verbessert, die geführte Erlebnisse bevorzugen. Hersteller fügen Augmented-Reality-Vorschauen und Live-Demonstrationen hinzu, die die taktile Lücke schließen, die einst Showroom-Besuche verankerte. Die Überarbeitung der Verpackungsrecyclingregeln im Jahr 2025 hat Online-Verkäufer auch dazu veranlasst, Materialien offenzulegen und Öko-Verpackungsoptionen anzubieten, was Nachhaltigkeitsziele mit digitalem Komfort für den japanischen Markt für Küchengeräte in Einklang bringt[2]Ministerium für Wirtschaft, Handel und Industrie, "Aktualisierungen der Verpackungs- und Recyclingpolitik," METI, meti.go.jp .

Energieeffizienzstandards treiben die Ersatznachfrage an

Das Top-Runner-Programm regelt Effizienz-Benchmarks für wichtige Haushaltsgeräte und verlangt, dass verkaufte Modelle gewichtete Durchschnittsziele erfüllen oder übertreffen, was die Einhaltung zu einem strukturellen Treiber für Ersatz und Upgrades macht. Das Programm gilt bis 2030 und umfasst Kühlschränke, Reiskocher, Mikrowellenherde und Gaskochgeräte und deckt damit den größten Teil des Haushaltsstromverbrauchs ab. Verbraucherrabatte im Rahmen nationaler und lokaler Programme erstatten einen bedeutenden Anteil des Aufpreises für konforme Modelle, was die Amortisationszeiten verkürzt und die Präferenzen hin zu wechselrichterbasierten und hochisolierten Designs verschiebt. Japans 7. Strategischer Energieplan zielt auf tiefe Reduzierungen energiebedingter Emissionen ab und erhöht die Rolle erneuerbarer Energien bis 2040, was die Leistungsgrundlage, die Gerätehersteller erfüllen müssen, stetig anhebt. Erhöhungen der Stromrechnungen Anfang 2026 schärften den Verbraucherfokus auf hocheffiziente Kühlschränke und IH-Kochfelder weiter, was dazu beiträgt, Upgrade-Zyklen aufrechtzuerhalten, selbst wenn die Stückzahlen stabil sind. Diese Politik-Kosten-Ausrichtung unterstützt einen stetigen Ersatzrhythmus, der den japanischen Markt für Küchengeräte bis 2031 trägt.

Premiumisierung und intelligente Upgrades in städtischen Haushalten

Premium-vernetzte Produkte bilden nun den Kern vieler städtischer Upgrades, da Käufer in kleineren Küchen nach Leistung, Benutzerfreundlichkeit und Ökosystem-Kompatibilität suchen. Panasonics HomeCHEF Connect 4-in-1-Multi-Ofen integriert Mikrowellen-, Heißluftfrittierer-, Konvektionsback- und Grillerfunktionen und synchronisiert sich mit der Panasonic Kitchen+ App und Fresco zur Automatisierung von Einstellungen, was Komfort und Vielseitigkeit in einem kompakten Format bietet. Sharps Celerity-Hochgeschwindigkeitsofen 2026 nutzt einen Golden Heater und Wechselrichtersteuerung, um die Garzeiten für vollständige Mahlzeiten zu verkürzen, was zeitknappe Berufstätige anspricht, die bereit sind, für Geschwindigkeit zu zahlen. Preisdisziplin auf Herstellerseite und Warenrückgabevereinbarungen reduzieren auch das Abschreibungsrisiko und unterstützen stabile Einzelhandelspreise, was zu einem Betriebsgewinnzuwachs für führende Marken in den Jahren 2022–2024 beigetragen hat. Hitachis Großkapazitäts-Kühlschrank mit eingebauter Kamera und regalbreiter Präzisionskühlung zeigt, wie Konnektivität den Wert über die Kernhardware hinaus in den breiteren Smart-Home-Kontext erweitert. Da die durchschnittliche Haushaltsgröße gesunken ist, wählen mehr Käufer kompakte, hochwertige Modelle und schließen Service-Pläne oder Zubehör ab, was den Lebenszeitwert im japanischen Markt für Küchengeräte vertieft.

Trend zur urbanen Mikroküche fördert kompakte Multifunktionsgeräte

Die durchschnittliche Wohnungsgröße in Tokio ist auf 55 m² gesunken, während Einpersonenhaushalte nun 38,1 % der nationalen Gesamtzahl ausmachen[3]Kabinettsbüro Japans, "Meinungsumfrage zu Haushaltssorgen," Kabinettsbüro, cao.go.jp. Platzmangel treibt die Nachfrage nach schlanken Kombiöfen, stapelbaren Heißluftfrittierer-Toaster-Hybriden und zusammenklappbaren Heizplatten an, die vom Einrichtungsmarktführer Nitori eingeführt wurden. Panasonics 6,7 kg schwerer Auto Cooker integriert Anbraten-, Schmor- und Backfunktionen in einem 4,2-Liter-Format und signalisiert, wie technische Fortschritte Vielseitigkeit in Arbeitsplattenformfaktoren verdichten. Kompaktheit opfert keine Leistung mehr; stattdessen erzielen Premium-Kompaktgeräte höhere Preis-Volumen-Verhältnisse. Die Welle multifunktionaler Designs hält den japanischen Markt für Küchengeräte lebendig, selbst wenn die Wohnflächen schrumpfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerungsstruktur und stagnierende Haushaltsbildung | -0.6% | National; akut in ländlichen Präfekturen außerhalb von Kanto/Kansai | Langfristig (≥ 4 Jahre) |

| Erhöhte Stromkosten dämpfen diskretionäre Upgrades | -0.4% | National, mit stärkerer Belastung in Hokkaido, Tohoku (Kaltklima-Regionen) | Mittelfristig (2–4 Jahre) |

| Yen-Abwertung erhöht die Importkomponentenkosten | -0.3% | National; betrifft Importeure europäischer/nordamerikanischer Marken | Kurzfristig (≤ 2 Jahre) |

| Platzbeschränkte Küchen begrenzen die Einbaugeräte-Akzeptanz | -0.2% | Städtische Kernbereiche Tokio, Osaka (durchschnittliche 55-m²-Wohnungen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerungsstruktur und stagnierende Haushaltsbildung

Japans alterndes Profil verringert den Pool der Erstkäufer und verlagert die Ausgaben hin zu kleineren, einfacheren Geräten, die die Ersatzzyklen verlängern. Senioren machen einen hohen Anteil der Haushalte aus, und viele Käufer bevorzugen Sprachsteuerung und ergonomische Designs, die körperliche Belastungen reduzieren, was den Produktmix verändert und die Erneuerungsintervalle verlängert. Eine kleinere durchschnittliche Haushaltsgröße reduziert auch den Bedarf an sehr großen Kühlschränken oder Mehrbrenner-Herden, eine Verschiebung, die Innovationen hin zu kompakten Multifunktionseinheiten und nachrüstungsfreundlichen Formfaktoren lenkt. In diesem Kontext konzentrieren sich Anbieter mehr auf Ersatzauslöser, die mit Energiekosten und Komfort verbunden sind, als auf Stückzahlwachstum durch neue Haushaltsbildung. Finanzielle Vorsicht bleibt bei Senioren sichtbar, wobei Umfrageergebnisse auf Inflation als Hauptsorge hinweisen, was Upgrades auf Premium-Segmente einschränkt, sofern die Amortisation nicht klar ist. Der Nettoeffekt ist ein stabiles, aber selektives Nachfrageprofil, das Effizienz, benutzerfreundliche Funktionen und servicegestützte Angebote im japanischen Markt für Küchengeräte begünstigt.

Erhöhte Stromkosten dämpfen diskretionäre Upgrades

Neun von zehn regionalen Versorgungsunternehmen erhöhten die Haushaltstarife im Februar 2026, und die durchschnittlichen Haushaltsstromrechnungen bei Tokyo Electric Power Company stiegen für den Monat auf 7.497 JPY (51,3 USD), was die Sensibilität gegenüber den Betriebskosten von Hochverbrauchsgeräten erhöhte. Die Großhandels-Spotpreise stiegen am 21. Januar 2026 auf 13,37 JPY pro kWh (0,09 USD), da starker Schneefall die Solarproduktion einschränkte und die LNG-Bestände sich verknappten, was den Druck hin zu effizienten Modellen zur Kostensenkung verstärkte. Die Großhandelsstrompreise in der ersten Hälfte des Jahres 2025 lagen im Durchschnitt bei 76 USD pro MWh, und die Terminpreise für 2026 deuteten auf höhere Werte hin, was einen anhaltenden Fokus auf Betriebskosten für Haushalte und Kleinunternehmen impliziert. Prognosen bis zum Geschäftsjahr 2034 deuten auf ein moderates Wachstum der Stromnachfrage hin, doch Kapazitätsengpässe könnten anhalten und den Aufwärtsdruck auf die Preise aufrechterhalten, was diskretionäre Geräteerneuerungen dämpft, bei denen die Amortisation unklar ist. Die Reallöhne sanken Ende 2025, und der Leitzins stieg im Dezember 2025 auf 0,75 %, was die Finanzierungskosten erhöhte und zusammen die Bereitschaft für nicht wesentliche hochpreisige Anschaffungen abschwächte. Die staatliche Entlastung bei Energierechnungen bleibt vorübergehend, und geplante Auslaufphasen riskieren erneute Erhöhungen, die den Ersatz funktionierender Altgeräte im japanischen Markt für Küchengeräte verzögern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kleine Multifunktionsgeräte übertreffen sperrige Einzelgeräte

Große Küchengeräte machten 2025 28,97 % des Umsatzes aus, während kleine Küchengeräte bis 2031 voraussichtlich einen CAGR von 4,52 % erzielen werden, da kompakte, vielseitige Geräte mit den Einschränkungen des städtischen Lebens übereinstimmen. Kühlschränke, Öfen, Kochfelder, Dunstabzugshauben und Geschirrspüler dominieren das Großgerätesegment, und Ersatzkäufe steigen, da Effizienzregeln verschärft werden und Subventionen die Amortisation für höherwertige Modelle verbessern. Kochfelder verlagern sich weiterhin hin zur Induktionsheizung, da Käufer Sicherheit, Sauberkeit und Elektrifizierungskompatibilität anstreben, die mit Nachfragesteuerungsprogrammen und lokalen Anreizprogrammen verknüpft sind. Die widerstandsfähigsten Bereiche der Großgerätenachfrage spiegeln compliance-getriebene Erneuerungszyklen und gewerbliche Übertragungseffekte wider, die mit Tourismus- und Gastgewerbe-Upgrades verbunden sind, was die Beschaffung auch dann aufrechterhält, wenn die Haushaltsstückzahlen stabil bleiben. Kompakte und counter-depth-Einführungen erfüllen Nachrüstungsbedürfnisse in älteren Gebäuden, während leiser Betrieb und bessere Isolierung die Attraktivität für Senioren und kleine Familien erhöhen.

Das Kleingeräte-Cluster bleibt der Lichtblick für den japanischen Markt für Küchengeräte, da Einpersonenhaushalte und Mikrowohnen die Präferenzen für multifunktionale Arbeitsplattengeräte schärfen. Panasonics 4-in-1 HomeCHEF Connect demonstriert den Wert der Kombination von Mikrowelle, Konvektion, Heißluftfrittierer und Grill in einer vernetzten Einheit, die modernen Nutzungsmustern entspricht[4]Panasonic Corporation, "HomeCHEF Connect Produktseite," Panasonic, panasonic.com . Design-orientierte Marken erhalten eine Premium-Zahlungsbereitschaft aufrecht, bei der Kompaktheit keinen Kompromiss bedeutet, wie bei Balmudas temperaturstabilen Grills zu sehen ist, die auch als Designobjekte dienen. Elektrische Kocher und Reiskocher behalten ihre kulturelle Relevanz, wobei führende Modelle PFAS-freie Oberflächen und intelligentere Steuerungen hinzufügen, um Gesundheits- und Nachhaltigkeitserwartungen zu erfüllen. Einzelhandelsinnovationen zu günstigen Preispunkten, einschließlich faltbarer oder verstaubarer Geräte, ziehen weiterhin städtische Mieter an, denen der Platz für Geräte in voller Größe fehlt, die aber dennoch Abwechslung beim Kochen zu Hause suchen.

Nach Endnutzer: Wohnbereich dominiert, Gewerbe beschleunigt sich durch Expo und Tourismus

Wohninstallationen hielten 2025 87,25 % des Umsatzes, gestützt durch fest verankerte Kochgewohnheiten zu Hause und durch Produktmerkmale, die altersgerechten Wohnbedürfnissen entsprechen, wie Sprachsteuerung und ergonomische Layouts. Seniorengeführte Haushalte sind stark vertreten, was einen starken Fokus auf Benutzerfreundlichkeit aufrechterhält, während städtische Doppelverdiener-Käufer die Nachfrage nach vernetzten Premium-Kühl- und Kochsuiten ankurbeln. Die Verlängerung des Top-Runner-Programms und die Verfügbarkeit von Rabatten verkürzen die Amortisationsfenster für hocheffiziente Geräte und halten den Rhythmus der Ersatzkäufe aufrecht, wenn die Stromkosten steigen. Entwickler von Mietwohnungen bündeln auch effiziente Einbaugeräte, um Energiestandards und Marktdifferenzierungsziele zu erreichen, was eine stetige Basis der B2B-Wohnnachfrage jenseits der Einzelhandelskanäle sicherstellt. Zusammen unterstützen diese Strömungen ein stabiles bis moderates Wachstum im japanischen Markt für Küchengeräte, selbst wenn die Haushaltsbildung verlangsamt.

Die gewerbliche Nachfrage, obwohl ein kleinerer Teil der Basis, soll bis 2031 mit einem CAGR von 3,83 % wachsen, da sich der Tourismus erholt und ereignisgetriebene Upgrades Hotel-, Restaurant- und institutionelle Küchen aufwerten. Vorausschauende Wartung oder IoT-fähige Diagnosen verkürzen Ausfallzeiten für Geschirrspüler und Kochlinien in stark frequentierten Betrieben, ein wichtiger Faktor bei Spitzenauslastung oder saisonalen Spitzen. Die Einhaltung von HACCP-Lebensmittelsicherheits- und Energiemanagement-Rahmenwerken erneuert ältere Geräteflotten, die Hygiene- und Effizienzschwellen nicht mehr erfüllen, was Kapital in moderne, effiziente Ausrüstung lenkt. Zukunftsorientierte Pilotprojekte, die wasserstoffbasiertes Kochen erkunden, zeigen die Bereitschaft, zukünftige Energieträger zu testen, auch wenn die kurzfristige Einführung auf elektrifizierte Lösungen beschränkt bleibt, die aktuelle Standards erfüllen. Diese Elemente fügen dem japanischen Markt für Küchengeräte eine dauerhafte Nicht-Wohnsäule hinzu, da Gastgewerbe und Gastronomie Produktivität und Energiekontrolle anstreben.

Nach Vertriebskanal: Online-Gewinne übertreffen stationäre Platzhirsche

Mehrmarken-Fachgeschäfte machten 2025 41,25 % der Verkäufe aus, aber Online-Kanäle sollen bis 2031 mit einem CAGR von 5,12 % wachsen, da Verbraucher vollständige digitale Reisen bevorzugen, die Inzahlungnahme, Lieferung und Installation bündeln. Spezialplattformen mit großen Nutzergemeinschaften stärken Performance-Marketing und lebenslange Servicebindung, was wiederum die Wirtschaftlichkeit für vernetzte Kleingeräte verbessert, die von digitalem Engagement profitieren. Herstellereigene Markengeschäfte behalten eine Rolle für Käufer, die Orientierung über ein vollständiges Ökosystem suchen, während Kaufhäuser und Heimwerkermarkt-Kanäle sich stärker auf regionalen Märkten konzentrieren, wo die Online-Erfüllung weniger optimiert ist. Der japanische Markt für Küchengeräte bewegt sich daher auf ein hybrides Gleichgewicht zu, bei dem physische Geschäfte und Online-Kanäle sich in verschiedenen Phasen der Kaufreise gegenseitig verstärken.

Die direkte B2B-Beschaffung vom Hersteller bleibt in Build-to-Rent- und Gastgewerbeprojekten wichtig, die standardisierte Spezifikationen, Mengenpreise und rationalisierte Installation schätzen. Komponentensicherheit ist zu einem Wettbewerbshebel in diesem Kanal geworden, wie bei vertikalen Integrationsmaßnahmen zur Stabilisierung von Inputs für Warmwasserbereiter und Einbausuiten zu sehen ist. Überarbeitete Verpackungs- und Recyclingrichtlinien, die 2025 in Kraft traten, beeinflussen auch den Einzelhandelsbetrieb und die Erfüllung, wobei neue Offenlegungsanforderungen Verpackungsentscheidungen und Rücklogistikpraktiken prägen. Da die digitale Produktvisualisierung reift, verlagert sich die Kundenaufklärung hin zu immersiven Assets, was die Konversion von kompakten und nachrüstungsfreundlichen Linien für Wohnungen und kleinere Häuser weiter verbessert. Diese Mischung aus Einzel- und Direktkanälen sichert eine breite Reichweite für den japanischen Markt für Küchengeräte und hält den Preiswettbewerb durch Servicedifferenzierung in Schach.

Geografische Analyse

Kanto dominierte 2025 mit 33,65 % der Verkäufe, verankert durch Tokios Dichte und höhere Haushaltseinkommen, die Premium-Upgrades und Omnichannel-Erfüllung im großen Maßstab unterstützen. Platzbeschränkungen, wie eine durchschnittliche Wohnungsgröße von 55 Quadratmetern, fördern die Einführung kompakter counter-depth-Kühlschränke und Multifunktionsöfen, die Nutzen ohne große Stellfläche bieten. Spezialhandels-Hubs stärken Entdeckung und Servicebindung, während vernetzte Funktionen und Effizienzrabatte die Ersatznachfrage für Kühlschränke und IH-Kochfelder stabil halten. Die reife Basis der Region bedeutet, dass das Wachstum moderat ist, aber die absoluten Gewinne bleiben groß angesichts der Ausgangsgröße des japanischen Marktes für Küchengeräte in Kanto.

Kansai soll das regionale Wachstum mit einem CAGR von 4,05 % bis 2031 anführen, getragen von Renovierungszyklen im Zusammenhang mit Tourismus- und Gastgewerbe-Upgrades, die sowohl gewerbliche Ausrüstung als auch Premium-Wohneinbauten aufwerten. Umbauten in der Nähe von Veranstaltungsorten erweitern die Installation effizienter Geschirrspüler, Kombiöfen und Induktionsherde, und dieses Momentum überträgt sich auf Wohnprojekte, da Auftragnehmer Spezifikationen für Mehrfamilienentwicklungen standardisieren. Produktlokalisierung und Markeninvestitionen tragen ebenfalls bei, wobei globale Herausforderer durch gezielte Kampagnen und auf lokale Präferenzen zugeschnittene SKUs Marktanteile aufbauen. Diese Aktivität verbindet sich mit der steigenden Nachfrage nach nachrüstungsfreundlichen kompakten Einheiten, da jüngere Mieter sich in städtischen Gebieten konzentrieren und Multifunktionsgeräte bevorzugen. Infolgedessen verbindet der japanische Markt für Küchengeräte in Kansai gastgewerbegetriebene Investitionsausgaben mit stetigen Wohnupgrades zu einem nachhaltigen Wachstumsprofil.

Jenseits der beiden größten Regionen zeigt das übrige Japan aufgrund älterer Bevölkerungsstrukturen, niedrigerer Raten neuer Haushaltsbildung und höherer Sensibilität gegenüber Energiekosten in kälteren Klimazonen ein langsameres Wachstum. Haushalte in Hokkaido und Tohoku tragen größere Winterenergielasten, was den Einfluss der Tariferhöhungen Anfang 2026 verstärkte und den Fall für hocheffiziente Geräte untermauerte. Ländliche Märkte verlassen sich mehr auf Heimwerkermärkte und Genossenschaften für den Vertrieb, was das Sortiment und die Preispunkte zugunsten langlebiger, effizienter Modelle prägt, die langfristige Betriebskosten minimieren. Einheitliche Verpackungs- und Recyclingregeln gelten landesweit, und zentralisierte E-Commerce-Logistik hilft, die Einhaltung auch dort zu standardisieren, wo Filialnetze dünn sind. Tourismusorientierte Zonen wie Feriengebiete erzeugen weiterhin Nischen der gewerblichen Geräteanfrage, was weichere Ersatzzyklen in alternden Gemeinschaften ausgleicht. Zusammen unterstreichen diese Unterschiede einen zweigeteilten japanischen Markt für Küchengeräte, in dem städtische Regionen die Premiumisierung aufrechterhalten, während regionale Märkte sich auf Effizienz und Zuverlässigkeit konzentrieren.

Wettbewerbslandschaft

Der japanische Markt für Küchengeräte ist mäßig konzentriert, wobei die fünf größten inländischen Platzhirsche etwas mehr als die Hälfte des kombinierten Anteils halten, während viele Nischenmarken und ausländische Marktteilnehmer Wettbewerbsdruck ausüben. AQUA von Haier erreichte im ersten Halbjahr 2025 einen bedeutenden Anteil bei Gefriergeräten nach Volumen, was zeigt, dass fokussierte Kategoriestrategien selbst in reifen Segmenten durchbrechen können. Platzhirsche betonen Ökosystembreite, effiziente Produktion und Preisdisziplin zum Schutz der Rentabilität, während designorientierte Herausforderer und Kompaktspezialisten Premium-Nischen und schnellere Innovationszyklen erkunden. Maßnahmen zur Komponentensicherheit und Kanalvereinbarungen zielen darauf ab, Versorgung und Einzelhandelsausführung zu stabilisieren, was das Abschreibungsrisiko reduziert und den Abverkauf über Zyklen hinweg glättet. Investitionen in nordamerikanische und europäische Kapazitäten im Zusammenhang mit Wärmepumpen und Kompressoren stärken auch kategorieübergreifende Technologieübertragungen, die Küchenplattformen wie IH-Kochfelder und Wechselrichterkühlung beeinflussen.

Produktstrategien konzentrieren sich nun auf Kompaktheit, Konnektivität und Premium-Oberflächen, die zu städtischen Küchen passen. Panasonics HomeCHEF Connect integriert App-Steuerung und Rezeptautomatisierung, was den Lebenszeitwert durch Inhalts- und Servicebindung im japanischen Markt für Küchengeräte erhöht. Hitachis kameragestützter Großkapazitäts-Kühlschrank weist auf erweiterte Rollen für Bildgebung und Sensorik im alltäglichen Lebensmittelmanagement hin. Materialfortschritte, wie Mitsubishi Electrics Full-SiC- und Hybrid-SiC-Leistungsmodule für Geräte, versprechen geringere Verluste und dünnere Formfaktoren, die Arbeitsplattendesigns und Kühlung zugutekommen. Die Einhaltung sich entwickelnder Nullenergie- und Effizienzstandards erhöht die Zertifizierungskosten, was größere Akteure begünstigt, die diese Ausgaben über mehrere Produktfamilien amortisieren. Das Einführungstempo bleibt lebhaft, da Anbieter Nachrüstungsbedürfnisse mit 24-Zoll-Formaten, leisem Betrieb und flexiblen Installationsoptionen adressieren.

Portfolio-Neuausrichtung und Fusionen und Übernahmen gestalten weiterhin Wettbewerbspositionen um. Im August 2025 erwarb Bosch 100 % des Gemeinschaftsunternehmens Johnson Controls–Hitachi für Klimaanlagen für etwa 8 Milliarden USD, und Hitachi erhielt 211 Milliarden JPY (1,46 Milliarden USD) für seinen 40-%-Anteil, was Kapital freisetzte, um sich auf vernetzte Geräte und industrielles IoT zu konzentrieren. Panasonic erweiterte die europäische Luft-Wasser-Wärmepumpenkapazität und ging eine Partnerschaft mit tado° ein, was Energiedienstleistungsintegrations-Strategien unterstützt, die sich im Laufe der Zeit auf vernetzte Küchen ausweiten können. Toshiba Lifestyle feierte sein 95-jähriges Jubiläum und eröffnete ein Tokioter Designzentrum, um nutzerorientierte Innovation nahe an den Kernmärkten zu verankern. Vertikale Integration und Lieferantenakquisitionen, einschließlich bei Pumpen und anderen kritischen Komponenten, helfen, Volatilität zu reduzieren und Qualität für Einbausuiten in Wohn- und Gewerbeprojekten zu sichern. Insgesamt spiegeln diese Schritte einen stetigen Vorstoß hin zu effizienzgeführter Leistung, vernetzten Erlebnissen und zuverlässiger Erfüllung im japanischen Markt für Küchengeräte wider.

Marktführer im japanischen Markt für Küchengeräte

Panasonic Corporation

Sharp Corporation

Hitachi Global Life Solutions, Inc.

Toshiba Lifestyle Products & Services Corporation

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sharp stellte auf der KBIS 2026 mehr als zwanzig neue Produkte vor, darunter den Celerity-Hochgeschwindigkeitsofen, einen 24-Zoll-Counter-Depth-French-Door-Kühlschrank, einen 24-Zoll-Wandofen, die Microwave Drawer Deco Series, eine 3-in-1-Arbeitsplatten-Mikrowelle und leise Geschirrspüler, die auf nachrüstungsfreundliche Installationen in platzbeschränkten Wohnungen abzielen.

- Februar 2026: Rinnai stellte auf der IBS 2026 fünf neue Warmwasserbereitungslösungen vor, darunter das RHPC-Wärmepumpen-Begleitsatz, die RECT-Serie gewerblicher Elektro-Warmwasserspeicher, den SENSEI RX Gas-Durchlauferhitzer, die REHP-Elektro-Wärmepumpe und den I-SERIES Plus Kondensations-Gaskessel.

- Dezember 2025: Toshiba Lifestyle feierte sein 95-jähriges Jubiläum und hob die Eröffnung seines Tokioter Designzentrums hervor, was sein Engagement für nutzerorientierte Innovation im asiatisch-pazifischen Raum unterstreicht.

- November 2025: Noritz beschloss, Ogihara Mfg. Co. Ltd, einen Hersteller von Miniaturpumpen, als hundertprozentige Tochtergesellschaft zu erwerben, um die Komponentenversorgung zu sichern und die Qualitätskontrolle für Warmwasserbereiter-Systeme zu verbessern.

Berichtsumfang des japanischen Marktes für Küchengeräte

Der japanische Markt für Küchengeräte umfasst sowohl große Einbau- oder freistehende Geräte für das primäre Kochen und die Lebensmittellagerung als auch kleine Arbeitsplattengeräte für die Zubereitung und das Komfortkochen. Eine vollständige Hintergrundanalyse des Marktes, einschließlich der Analyse von Marktgröße und -prognose, Marktanteilen, Branchentrends, Wachstumstreibern und Anbietern, wird bereitgestellt.

Der japanische Markt für Küchengeräte ist nach Produkt, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in große Küchengeräte und kleine Küchengeräte unterteilt. Nach Endnutzer ist der Markt in Wohn- und Gewerbesegmente kategorisiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel- und B2B-Kanäle segmentiert. Das B2C/Einzelhandel-Segment ist weiter in Mehrmarken-Fachgeschäfte, Exklusiv-Markengeschäfte und Online-Kanäle unterteilt. Geografisch umfasst die Marktanalyse Kanto, Kansai, Chubu und das übrige Japan. Der Bericht liefert Marktgröße und Prognosen für den japanischen Markt für Küchengeräte in Wertangaben (USD) für alle oben genannten Segmente.

| Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | |

| Dunstabzugshauben | |

| Kochfelder | |

| Öfen | |

| Sonstige große Küchengeräte | |

| Kleine Küchengeräte | Küchenmaschinen |

| Entsafter und Mixer | |

| Grills und Röster | |

| Heißluftfritteusen | |

| Kaffeemaschinen | |

| Elektrische Kocher | |

| Toaster | |

| Elektrische Wasserkocher | |

| Arbeitsplattenöfen | |

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusiv-Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (direkt vom Hersteller) |

| Kanto |

| Kansai |

| Chubu |

| Übriges Japan |

| Nach Produkt | Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | ||

| Dunstabzugshauben | ||

| Kochfelder | ||

| Öfen | ||

| Sonstige große Küchengeräte | ||

| Kleine Küchengeräte | Küchenmaschinen | |

| Entsafter und Mixer | ||

| Grills und Röster | ||

| Heißluftfritteusen | ||

| Kaffeemaschinen | ||

| Elektrische Kocher | ||

| Toaster | ||

| Elektrische Wasserkocher | ||

| Arbeitsplattenöfen | ||

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusiv-Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (direkt vom Hersteller) | ||

| Nach Geografie | Kanto | |

| Kansai | ||

| Chubu | ||

| Übriges Japan | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Küchengeräte derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße des japanischen Marktes für Küchengeräte beträgt im Jahr 2025 10,43 Milliarden USD, wird im Jahr 2026 voraussichtlich 10,69 Milliarden USD betragen und soll bis 2031 bei einem CAGR von 2,88 % auf 12,32 Milliarden USD anwachsen.

Welche Produktkategorien führen in Japan und wachsen am schnellsten?

Große Küchengeräte führten 2025 mit einem Umsatzanteil von 28,97 %, während kleine Küchengeräte am schnellsten wachsen und bis 2031 einen CAGR von 4,52 % prognostiziert werden.

Was sind die wichtigsten Treiber für Upgrades und Ersatzkäufe?

Strengere Effizienzstandards im Rahmen des Top-Runner-Programms und Rabattregelungen, die Aufpreise ausgleichen, treiben Ersatzkäufe für Kühlschränke, Kochfelder und andere Geräte an.

Welche Regionen sind für das Wachstum am wichtigsten?

Kanto hielt 2025 33,65 % der Verkäufe, während Kansai bis 2031 mit einem CAGR von 4,05 % die am schnellsten wachsende Region sein soll.

Wer sind die wichtigsten Wettbewerber in Japan und wie konzentriert ist der Markt?

Die fünf größten inländischen Akteure halten etwas mehr als die Hälfte des kombinierten Anteils, während Herausforderer wie AQUA von Haier Gewinne erzielt haben, einschließlich eines bedeutenden Anteils bei Gefriergeräten nach Volumen im ersten Halbjahr 2025.

Seite zuletzt aktualisiert am: