Marktgröße und Marktanteil des indischen Küchengerätemarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

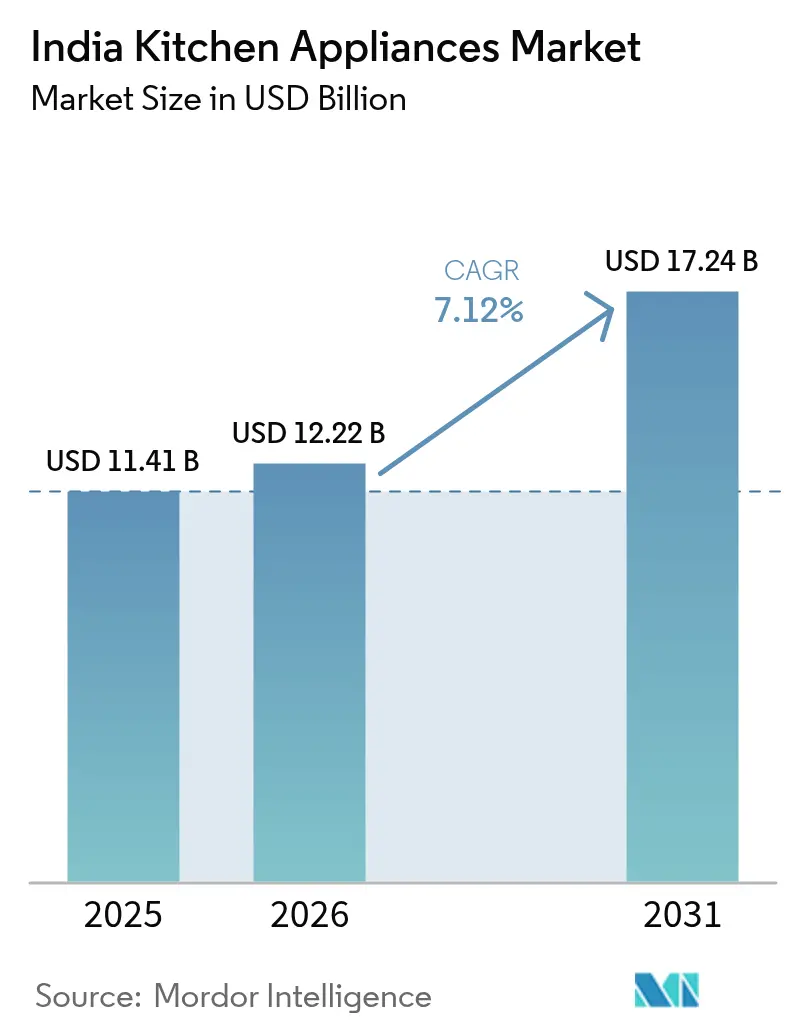

| Marktgröße im Basisjahr (2025) | 11.41 Milliarden US-Dollar |

| Marktgröße (2026) | 12.22 Milliarden US-Dollar |

| Marktgröße (2031) | 17.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

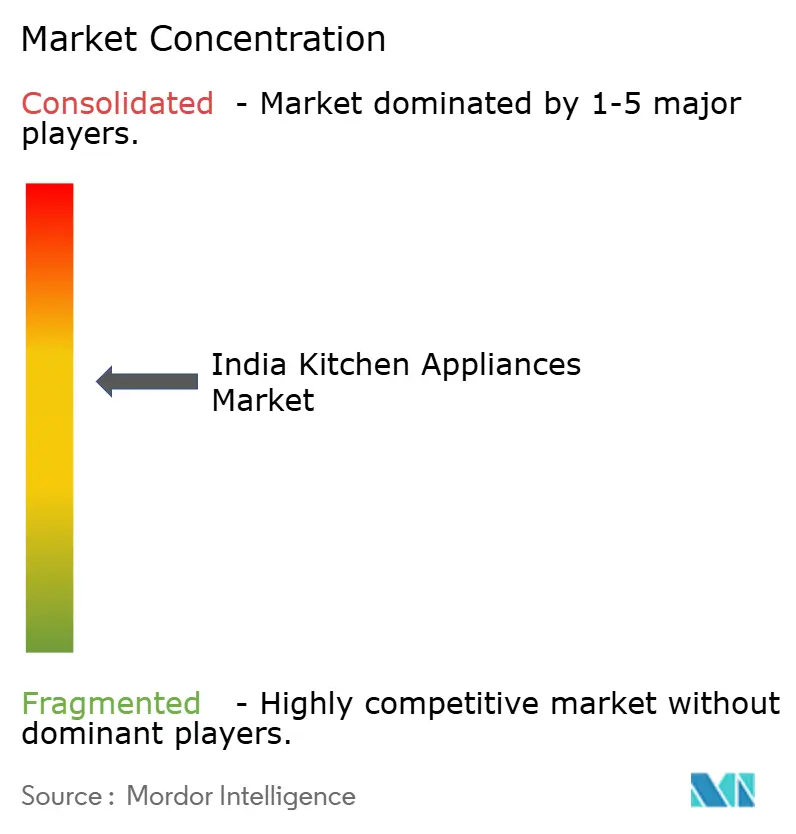

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Küchengerätemarktes durch Mordor Intelligence

Die Marktgröße des indischen Küchengerätemarktes wurde im Jahr 2025 auf USD 11,41 Milliarden geschätzt und wird voraussichtlich von USD 12,22 Milliarden im Jahr 2026 auf USD 17,24 Milliarden bis 2031 anwachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Steigende verfügbare Einkommen, rasche Urbanisierung und die Präferenz der Haushalte für komfortorientierte Kochlösungen sind die Grundlage dieses Wachstums, während staatliche Zuweisungen im Rahmen des Production Linked Incentive-Programms von nunmehr insgesamt INR 444,54 Crore die lokale Herstellung von Kühlschränken, Kochfeldern und anderen Weißwaren ankurbeln. Der Anteil des organisierten Einzelhandels hat 54 % aller Haushaltsgeräteverkäufe erreicht und wird bis 2027 voraussichtlich 70 % übersteigen, was Markenlieferanten größere Showroom-Flächen und Finanzierungsoptionen für Verbraucher eröffnet. Online-Marktplätze beschleunigen die Akzeptanz durch festivalgetriebene Blitzangebote, zinsfreie Ratenzahlungen und Lieferung mit Installation, die zusammen das digitale Kanalvolumen für große und kleine Geräte im Jahr 2024 um 25 % gesteigert haben[1]Quelle: India Infoline, „Anteil des organisierten Einzelhandels an langlebigen Konsumgütern”, indiainfoline.com. Gleichzeitig verkürzt die verbindliche Energieeffizienz-Sternkennzeichnung des Bureau of Energy Efficiency die Ersatzzyklen weiterhin, indem sie das Bewusstsein für Energieeinsparungen fördert und die Premiumisierung über alle Preisklassen hinweg vorantreibt[2]Quelle: Bureau of Energy Efficiency, „Standards- und Kennzeichnungsprogramm”, beeindia.gov.in..

Wesentliche Erkenntnisse des Berichts

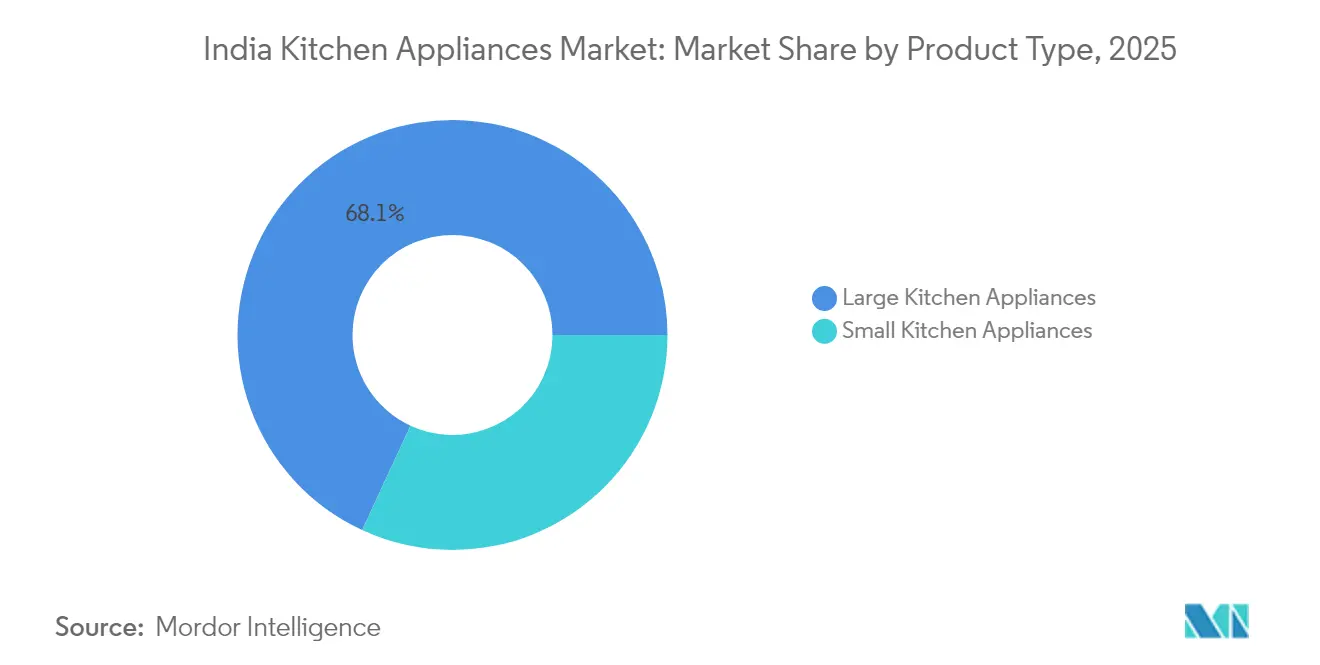

- Nach Produkttyp führten große Geräte mit einem Marktanteil von 68,10 % am indischen Küchengerätemarkt im Jahr 2025, während kleine Geräte die höchste prognostizierte CAGR von 8,88 % bis 2031 aufweisen.

- Nach Endnutzer entfielen im Jahr 2025 70,05 % des indischen Küchengerätemarktes auf Wohnanwendungen, und das gewerbliche Segment wird voraussichtlich mit einer CAGR von 7,62 % zwischen 2026 und 2031 wachsen.

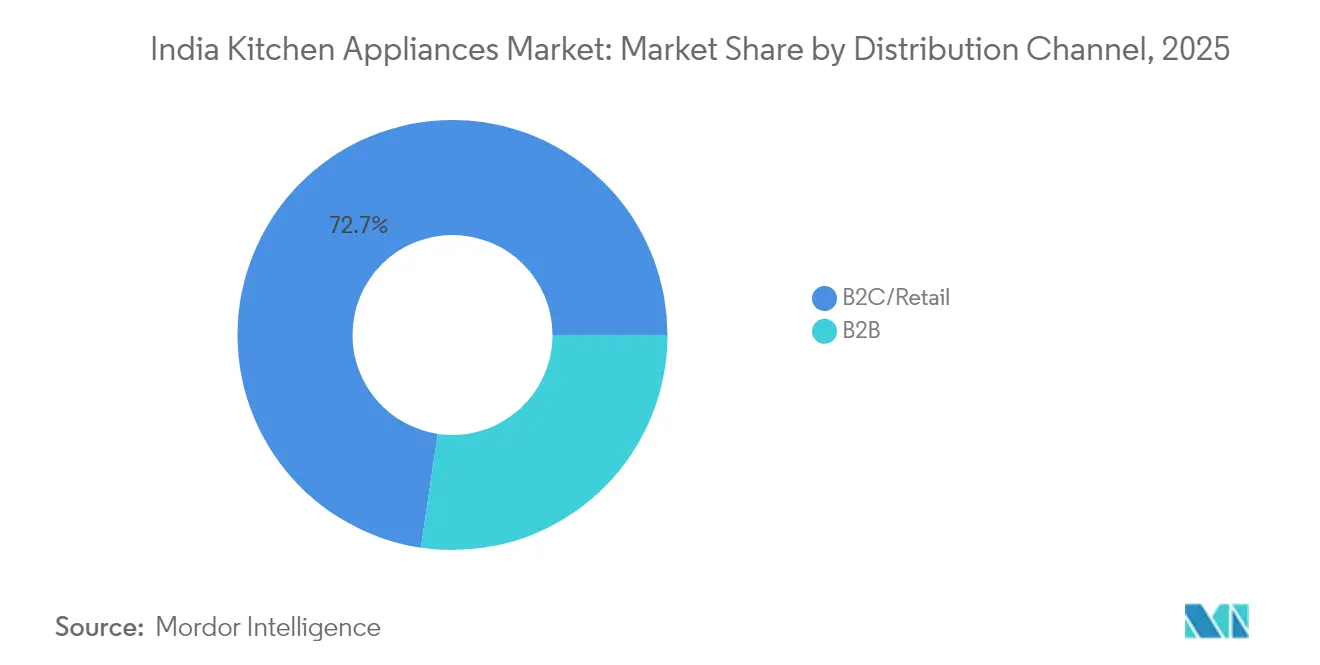

- Nach Vertriebskanal erzielte B2C/Einzelhandel im Jahr 2025 einen Umsatzanteil von 72,65 %; innerhalb dieses Segments wird der Online-Einzelhandel voraussichtlich mit einer CAGR von 9,92 % über 2026–2031 zulegen.

- Nach Geografie hielt Südindien 33,95 % des Umsatzes im Jahr 2025, während Ost- und Nordostindien mit einer prognostizierten CAGR von 7,86 % bis 2031 die stärkste Wachstumsdynamik aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im indischen Küchengerätemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen der städtischen Mittelschicht | +1.8% | National, mit Schwerpunkt in Städten der Tier-1- und Tier-2-Kategorie | Mittelfristig (2–4 Jahre) |

| Wachstum des elektronischen Handels und von D2C-Gerätemarken | +1.2% | Städtisches Indien, Ausweitung auf halbstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung der heimischen Fertigung (PLI, Make in India) | +1.5% | National, mit Fertigungszentren in Gujarat, Tamil Nadu, Haryana | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften als Treiber für Ersatzkäufe | +0.9% | National, mit stärkerem Einfluss in Großstädten | Mittelfristig (2–4 Jahre) |

| Zunahme gesundheitsorientierter Kochtrends | +1.1% | Städtisches Indien, mit Ausstrahlung auf Städte der Tier-2-Kategorie | Kurzfristig (≤ 2 Jahre) |

| Gerät-als-Dienstleistung und aufkommende Mietmodelle | +0.7% | Großstädte und Segmente junger Berufstätiger | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen der städtischen Mittelschicht

Die städtischen Haushaltsausgaben für langlebige Konsumgüter stiegen im Quartal März 2024 um 18 % gegenüber dem Vorjahr, sodass Familien von Einzelfunktionsgeräten zu multifunktionalen Smart-Herdanlagen wechseln konnten[3]Quelle: The Hindu Business Line, „Städtische Haushalte übertreffen ländliche Ausgaben um 60 %”, thehindubusinessline.com. Die durchschnittlichen städtischen Ausgaben erreichten INR 49.418 pro Monat, das 1,6-fache des ländlichen Niveaus, was die Nachfrage nach Premium-Kühlschränken, Geschirrspülern und Einbauherden ankurbelt. Die südlichen Bundesstaaten verzeichneten in zwei Jahren einen Anstieg der Lebensmittel- und Haushaltswarenausgaben um 35 %, was den Appetit der Region auf energieeffiziente Küchenlösungen unterstreicht. Hersteller positionieren Inverter-Kompressoren und KI-gestützte Menüsysteme nun als zentrale Verkaufsargumente, die sowohl Statusansprüche als auch Einsparungen bei Versorgungskosten erfüllen. Die Ausweitung des organisierten Einzelhandels verbessert zudem den Zugang zu Markengeräten, da Einkaufszentrumsentwickler neue Immobilien rund um Elektronikmärkte erschließen.

Wachstum des elektronischen Handels und von D2C-Gerätemarken

Digitale Marktplätze trugen 2024 zwischen 9 und 30 % des Umsatzes in den wichtigsten Gerätekategorien bei und verzeichneten allein in Odisha ein Wachstum von 25 % im Bereich Haus und Küche bei Amazon. Niedrigere Markteintrittsbarrieren ermöglichen es Herausforderermarken, Verbraucher direkt über ausschließlich online erhältliche Artikel anzusprechen, die preislich günstiger als die Produkte etablierter Anbieter sind und gleichzeitig App-Konnektivität bieten. Wonderchefs Plan, den Umsatz innerhalb von fünf Jahren zu verdoppeln, beruht auf suchmaschinenoptimierten Produktlistings, influencergesteuerten Rezeptvideos und Lieferung am selben Tag in 100 Städten. Blitzverkaufs-Festivals während Diwali und der Woche des Nationalfeiertags treiben regelmäßig dreistelliges Wachstum für Heißluftfritteusen, Mixeraufsätze und Tischöfen an. Die Zuverlässigkeit des elektronischen Handels und die Lieferung mit Installation haben nach und nach sogar Hochpreiskäufe von Kühlschränken in den Online-Kanal verlagert, was auf eine dauerhafte Omnichannel-Neuausrichtung hindeutet.

Staatliche Förderung der heimischen Fertigung

Das Production Linked Incentive-Programm hat die Förderung für Weißwaren auf INR 444,54 Crore angehoben und 84 Bewerberunternehmen für Investitionen im Wert von INR 10.478 Crore freigegeben, was die Importabhängigkeit bei Kompressoren, Motoren und Leiterplatteneinheiten verringert. Globale Marktführer wie Haier und Godrej haben USD 48,14 Millionen bzw. USD 25,11 Millionen für Werkserweiterungen reserviert, die die lokale Produktion von Direktkühlkühlschränken und KI-fähigen Waschmaschinen steigern. Philips hat kürzlich eine Anlage in Ahmedabad eingeweiht, die eine Jahreskapazität von 1,5 Millionen Heißluftfritteusen aufweist, und demonstriert damit, wie steuerliche Anreize die Skalierung spezialisierter Geräte ermöglichen. Der Politikmix umfasst Zollrückerstattungen auf Schlüsselkomponenten und hilft indischen Küchengeräteherstellern, wettbewerbsfähige Preise gegenüber südostasiatischen Importen anzubieten. Technologietransferklauseln in PLI-Verträgen beschleunigen die inländische Forschung und Entwicklung für Motoreffizienz und IoT-Firmware.

Energieeffizienzvorschriften als Treiber für Ersatzkäufe

Das Bureau of Energy Efficiency schreibt Sternkennzeichnungen für 11 küchenbezogene Produkte vor und zwingt Käufer, hochenergieverbrauchende Modelle auszutauschen, sobald die Stromrechnungen die Finanzierungskosten von Ersatzgeräten übersteigen. Selbst ein einfacher Deckenlüfter mit einem Stern spart jährlich INR 850 und veranschaulicht konkrete Amortisationseffekte, die sich leicht auf Kühlschränke und Induktionskochfelder übertragen lassen. Samsungs Produktlinie für 2025 rühmt sich einer KI-gestützten Zyklusoptimierung, die den Stromverbrauch um bis zu 70 % senkt, und zeigt exemplarisch, wie Vorschriften das Design in Richtung Inverter-Kompressoren und Schaltkreise mit geringem Standby-Verbrauch lenken[4]Quelle: Samsung, „Bespoke-KI-Geräte kommen nach Indien”, samsung.com.. Steigende Tarife in Großstädten stärken das Argument für Fünf-Sterne-Kühlschränke trotz ihrer höheren Listenpreise. Versorgungsunternehmen erproben Rabattmodelle für den Kauf von Geräten mit Sternbewertung und schaffen damit zusätzliche Anreize für ein ohnehin überzeugendes Wertversprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoff- und Komponentenkosten | -1.3% | National, mit stärkerem Einfluss auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Ausgeprägte regionale Preissensitivität begrenzt Preisprämien | -0.8% | Vorwiegend ländliches Indien und Städte der Tier-3-Kategorie | Mittelfristig (2–4 Jahre) |

| Langsame Akzeptanz von Smart-Geräten aufgrund von Datenschutzbedenken | -0.6% | Städtisches Indien, insbesondere bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Informeller Reparaturmarkt verlängert Produktlebenszyklen | -0.9% | Ländliche und halbstädtische Gebiete, Städte der Tier-2- und Tier-3-Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoff- und Komponentenkosten

Die Spotpreise für Stahl und Aluminium stiegen 2024 um 18–22 % und reduzierten die Bruttomargen für Hersteller von Kochtöpfen und Dunstabzugshauben um bis zu 250 Basispunkte. TTK Prestige's EBITDA-Marge sank trotz Automatisierungsinvestitionen zur Kompensation der Rohstoffinflation im Q2 GJ25 auf 10,7 %. Containerengpässe infolge von Umwegen durch das Rote Meer verzögerten die Lieferung von Leiterplatten, was Montagebetriebe zwang, aufgeblähte Lagerbestände zu halten, die Betriebskapital banden. Wechselkursschwankungen verstärkten das Risiko für Unternehmen, die Kompressoren und Halbleiter importieren, was viele dazu veranlasste, Dollarbedarfe abzusichern oder die Beschaffung auf indische Lieferanten zu verlagern. Lokale Gießereien bauen ihre Kapazitäten für Induktionsmotoren aus, doch die Hochlaufzeiten begrenzen die kurzfristige Entlastung.

Ausgeprägte regionale Preissensitivität begrenzt Preisprämien

Die Absatzmengen im ländlichen Bereich stiegen 2024 um 5,8 %, und die durchschnittlichen Verkaufspreise liegen weiterhin 23–28 % unter den Metropolenwerten, da Verbraucher wesentliche Funktionen gegenüber Smart-Funktionen bevorzugen. Hersteller jonglieren daher mit doppelten Produktfahrplänen: abgespeckte Varianten für preisbewusste Regionen und IoT-fähige Flaggschiffe für städtische Showrooms. Diese Zweiteilung schmälert die Skalierungseffekte und erschwert die Bestandsplanung in mehr als 700 Bezirkslagern. Einzelhändler in Kleinstädten zögern, hochpreisige Modelle einzulagern, da sie langsamen Absatz und höhere Finanzierungskosten befürchten. Subventionsprogramme für energieeffiziente Geräte helfen, die Erschwinglichkeitslücke zu schließen, haben aber noch keine kritische Masse erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Große Geräte treiben das Volumen, kleine Geräte beschleunigen das Wachstum

Große Geräte machten 68,10 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre Ankerfunktion im indischen Küchengerätemarkt. Kühlschränke führen das Teilsegment an, wobei KI-fähige Modelle mit umwandelbaren Tiefkühlabteilen die indische Vorliebe für das Einkaufen größerer Mengen frischer Produkte erfüllen. Geschirrspüler, einst eine Nischenkategorie, sind auf dem Weg, bis 2026 USD 90 Millionen zu überschreiten, da städtische Haushalte nach hygienischen und arbeitssparenden Lösungen suchen [IBEF.ORG]. Einbaukochfelder und Dunstabzugshauben profitieren von der raschen Verbreitung von Modulküchen in neuen Wohnanlage, insbesondere in Bengaluru und Pune. Staatliche LPG-Subventionen kurbeln auch die Erneuerungszyklen für Gaskochfelder an und gewährleisten eine robuste Nachfrage trotz Rohstoffinflation.

Kleine Geräte weisen eine prognostizierte CAGR von 8,88 % bis 2031 auf und sind damit das am schnellsten wachsende Segment des indischen Küchengerätemarktes. Heißluftfritteusen dominieren diesen Aufschwung, und Philips' Anlage in Ahmedabad mit einer Kapazität von 1,5 Millionen Einheiten zeigt das Vertrauen in ein anhaltendes Wachstum. Elektrische Wasserkocher, Toaster und Sandwichmaker verzeichnen saisonale Spitzen in den Urlaubsperioden, was auf einen Lebensstilwandel hin zu einem schnellen Frühstück bei Millennials hindeutet. Multi-Kocher mit sprachgeführten Rezepten sprechen Erstköche an, die im Homeoffice arbeiten, während von Upliance.ai eingeführte robotergestützte Rührbraten-Geräte zum Preis von INR 23.999 automatisiertes Kochen democratisieren. Gesundheitsorientierte Geräte wie Kaltpress-Entsafter diversifizieren das Segment weiter und richten sich an Wellness-Prioritäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnbereichsdominanz mit zunehmendem Schwung im gewerblichen Segment

Wohnkäufer machten 2025 70,05 % der Lieferungen aus und bestätigen die kulturelle Zentralität des Kochens zu Hause bei der Gestaltung des indischen Küchengerätemarktes. Die Nachfrage nach Premium-Wohngeräten beschleunigte sich, nachdem Samsung seine Bespoke-KI-Kühlschränke ab INR 36.000 eingeführt hatte und damit Erschwinglichkeit und fortschrittliche Funktionalität verbindet. Ländliche Haushalte verzeichneten ein schnelleres Mengenwachstum als städtische Haushalte, unterstützt durch den Ausbau des Stromnetzes und steigende Einkommen. Energiesparvorgaben geben Haushalten einen Anreiz, ältere Geräte gegen Fünf-Sterne-bewertete Optionen auszutauschen, was die Amortisationszeiten in Bundesstaaten mit höheren Tarifen auf unter vier Jahre verkürzt. Sprachgesteuerte Herdplatten und Smart-Kochfelder lassen sich nahtlos in breitere Smart-Home-Ökosysteme integrieren und treiben inkrementelle Zubehörverkäufe für Gerätehersteller an.

Gewerbliche Küchen werden voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen, da Indiens Schnellrestaurant-Netzwerk sich weiter ausbreitet. Kettenrestaurantbetreiber investieren in Kombidämpfer, Schockfroster und leistungsstarke Geschirrspüler, um Lebensmittelsicherheitsnormen einzuhalten und Arbeitskosten zu senken. Die institutionelle Nachfrage aus Unternehmenskantinen, Krankenhäusern und Studentenwohnheimen schafft eine stetige Ersatzpipeline. Internationale Marken wie Miele verzeichneten 2023 einen weltweiten Anstieg der Profiverkäufe auf EUR 819 Millionen, was die breitere Erholung des Gastgewerbes widerspiegelt, die sich auch auf den indischen Markt auswirkt. Staatliche Anreize für Lebensmittelverarbeitungscluster verankern die Geräteanfrage zusätzlich in agrarreichen Bundesstaaten.

Nach Vertriebskanal: Einzelhandelskanäle führen mit Online-Beschleunigung

Der stationäre Einzelhandel hielt 72,65 % des Umsatzes im Jahr 2025 und bestätigt die Bedeutung der physischen Begutachtung im indischen Küchengerätemarkt. Großflächige Handelsketten, exklusive Markengeschäfte und Fachhändler in der Nachbarschaft treiben gemeinsam den Showroom-Besucherverkehr durch Live-Demonstrationen, Eintauschaktionen und Nullanzahlungspläne an. TTK Prestige betreibt 620 Prestige-Xclusive-Stores und plant eine Flächenerweiterung von 30 % über vier Jahre, um die Reichweite bis zum letzten Kilometer zu vertiefen. Organisierte Einzelhändler profitieren von Lieferkettenfinanzierungen, die die Nachschubzyklen in Festivalzeiten verkürzen. Erlebniswelten in den Geschäften, die vernetzte Heimökoysteme präsentieren, erhöhen zudem die durchschnittlichen Warenkorbwerte.

Der Online-Einzelhandel wird zwischen 2026 und 2031 eine CAGR von 9,92 % verzeichnen und erschließt inkrementelle Reichweite in Städte der Tier-2- und Tier-3-Kategorie, wo Premium-Regalflächen knapp sind. Amazon und Flipkart haben die Lieferung am selben Tag für ausgewählte Kühlschränke und Geschirrspüler eingeführt und damit eine wichtige Barriere für die digitale Konversion abgebaut. D2C-Marken nutzen Social-Commerce-Videos und live gestreamte Kochanleitungen, um Kundengewinnungskosten zu senken. Strategische Partnerschaften mit Paketdienstleistern der letzten Meile gewährleisten eine problemlose Installation, die historisch gesehen physische Geschäfte begünstigt hat. Hybride „Click-and-Collect”-Modelle ermöglichen es Käufern nun, online zu bestellen und lokal abzuholen, was Logistikeffizienz mit taktiler Sicherheit verbindet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südindien erzielte 2025 einen Umsatzanteil von 33,95 %, was auf höhere verfügbare Einkommen, den Wohlstand des IT-Sektors und die frühe Einführung energieeffizienter Geräte zurückzuführen ist. Tamil Nadu führt die Exporte von verarbeitetem Obst und Nüssen an und verstärkt damit die Nachfrage nach Wohnkühlschränken und gewerblichen Schockfrostern in Lebensmittelverarbeitungszentren. Großstadtverbraucher in Bengaluru, Hyderabad und Chennai bevorzugen KI-gestützte Kochfelder, die sich mit Rezept-Apps synchronisieren lassen, was zu überdurchschnittlichen Premium-Penetrationsraten führt. Eine robuste Fertigungsbasis in Chennai und Coimbatore verkürzt die Lieferzeiten für regionale Händler. Einzelhandelsketten bündeln großformatige Showrooms rund um Technologieparks und profitieren von einkommensstarken Berufstätigen.

Westindien bleibt ein wichtiger Beitragszahler, da Gujarats Make-in-India-Korridore OEM-Cluster für Blechfertigung und Leiterplattenbestückung fördern. Maharashtras Mumbai-Pune-Korridor weist eine starke Nachfrage nach Einbaukochfeldern und Modulardunstabzugshauben auf, da Wohnungsbauunternehmen kochfertige Küchen übergeben. Die umfangreiche Hafeninfrastruktur der Region vereinfacht Rohstoffimporte und Fertigwarenexporte. Verbraucher in Städten der Tier-2-Kategorie in Gujarat bevorzugen zunehmend Inverter-Kühlschränke aufgrund chronischer Stromqualitätsprobleme, die die Betriebsersparnisse verstärken. Der Anteil des organisierten Einzelhandels im Westen liegt nun bei rund 60 % und erleichtert die Markeneinführung.

Ost- und Nordostindien ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 7,86 %, unterstützt durch steigende Urbanisierung in Kolkata, Bhubaneswar und Guwahati. Verbesserte Autobahnanbindungen beschleunigen den Gerätevertrieb in Gebirgsregionen, und staatliche Anreize für die Elektronikfertigung fördern eine aufstrebende lokale Produktion. Amazons Wachstum von 25 % im Bereich Haus und Küche in Odisha im GJ24 belegt die katalytische Rolle des elektronischen Handels bei der Erschließung ländlicher Bevölkerungsgruppen. Junge Bevölkerungsgruppen und die Exposition gegenüber sozialen Medien fördern ein aufstrebungsorientiertes Kaufverhalten, insbesondere bei kleinen Geräten wie Heißluftfritteusen und Mixern. Staatliche Elektrifizierungsprogramme erweitern zudem die adressierbaren Haushalte und festigen die langfristigen Wachstumsaussichten.

Wettbewerbslandschaft

Der indische Küchengerätemarkt ist mäßig fragmentiert, wobei die fünf größten Unternehmen im Jahr 2024 einen bedeutenden Marktanteil halten. Samsung, LG und Whirlpool dominieren das Segment der großen Geräte durch die Bündelung von KI-Diagnose, App-Steuerung und erweiterten Garantien, die die Markentreue stärken. Der inländische Marktführer TTK Prestige zielt auf Städte der Tier-2-Kategorie ab, und zwar durch ein schnell wachsendes Servicefranchise-Netzwerk, das darauf ausgelegt ist, die Einzelhandelskontaktpunkte bis 2028 zu verdoppeln. Havells ist in den Markt für Einbaukochfelder und Dunstabzugshauben eingestiegen mit dem Ziel, innerhalb von drei Jahren einen der drei ersten Marktanteile zu erreichen, indem es seine Vertriebsstärke bei Elektrogeräten nutzt. Exklusive Markengeschäfte dienen als Erlebniszentren, in denen Unternehmen Zubehörpakete und Serviceverträge (AMC) mit höherem Mehrwert verkaufen.

Aufstrebende Disruptoren nutzen Direct-to-Consumer-Modelle, um etablierten Anbietern beim Preis zu unterbieten und gleichzeitig Nischenfunktionalität anzubieten. Wonderchefs robotergesteuertes Gerät Chef Magic erzielt INR 49.999 und integriert 200 geführte Rezepte, die technologieaffine Millennials ansprechen, die ein freihändiges Kochen suchen. Der Rührbraten-Roboter von Upliance.ai für INR 23.999 bündelt Sprachsteuerung und OTA-Firmware-Updates und demonstriert damit schnelle Innovationszyklen, die nicht durch traditionelle Handelsspannen eingeschränkt werden. Abonnementbasierte Modelle von Rentomojo und ähnlichen Plattformen binden Nutzer in Upgrade-Pfade ein, die zukünftige Verkaufstrichter für OEM-Partner speisen. Obligatorische BEE-Sternbewertungen dienen sowohl als Compliance-Hürde als auch als Markentool und belohnen frühe Anwender der Inverter-Technologie, während Nachzügler benachteiligt werden.

Investitionstätigkeiten unterstreichen das Vertrauen in die Wachstumsaussichten. Versuni, ehemals Philips Domestic Appliances, hat globale Banken für einen Börsengang in Indien im Wert von USD 300–350 Millionen ausgewählt, der darauf abzielt, die heimische Fertigungsquote innerhalb von zwei Jahren von 70 % auf 90 % zu steigern. Reliance Industries erwarb die Kelvinator-Indien-Rechte, was das Interesse von Konglomeraten an der Nutzung von Vertriebssynergien in seinem wachsenden Einzelhandelsimperium signalisiert. Panasonics Corporate-Venture-Arm hat Kapital in Upgrid Solutions investiert und damit sein Ökosystem über Haushaltsgeräte hinaus auf Energiedienstleistungen ausgeweitet. OEMs wetteifern um die Sicherung von Halbleiterzuteilungen für Smart-Feature-Roadmaps, während das Rohstoff-Hedging angesichts der Rohstoffvolatilität eine strategische Notwendigkeit bleibt. Der Kundendienst nach dem Verkauf, einschließlich Vor-Ort-Reparatur innerhalb von 24 Stunden in Großstädten, stellt nun einen wesentlichen Differenzierungsfaktor dar, da die Produktleistung konvergiert.

Marktführer der indischen Küchengerätebranche

TTK Prestige Ltd.

Philips Domestic Appliances India Ltd.

Bajaj Electricals Ltd.

Havells India Ltd.

Butterfly Gandhimathi Appliances Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Samsung stellte in Indien seine Bespoke-KI-Gerätesuite für 2025 vor und bot Kühlschränke ab INR 36.000 an, einschließlich einer kombinierten Wasch- und Trocknungskombo.

- Juni 2025: Godrej Interio gab Pläne bekannt, im GJ25 104 neue Filialen zu eröffnen, um sein Premium-Küchen- und Heimlösungsportfolio auszubauen.

- Januar 2025: Godrej Interio gab Pläne bekannt, im GJ25 104 neue Filialen zu eröffnen, um sein Premium-Küchen- und Heimlösungsportfolio auszubauen.

- August 2024: Philips nahm eine Anlage in Ahmedabad mit einer jährlichen Heißluftfritteusen-Kapazität von 1,5 Millionen Einheiten im Rahmen der Make-in-India-Initiative in Betrieb.

Berichtsumfang des indischen Küchengerätemarktes

Der Bericht umfasst eine vollständige Hintergrundanalyse der indischen Küchengerätebranche, einschließlich einer Bewertung der Volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie eines Marktüberblicks.

| Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | |

| Dunstabzugshauben | |

| Kochfelder | |

| Backöfen | |

| Sonstige große Küchengeräte | |

| Kleine Küchengeräte | Küchenmaschinen |

| Entsafter und Mixer | |

| Grills und Röster | |

| Heißluftfritteusen | |

| Kaffeemaschinen | |

| Elektrische Kocher | |

| Toaster | |

| Elektrische Wasserkocher | |

| Tischöfen | |

| Sonstige kleine Küchengeräte |

| Wohnbereich |

| Gewerbebereich |

| B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (direkt vom Hersteller) |

| Nordindien |

| Südindien |

| Westindien |

| Ost- und Nordostindien |

| Nach Produkt | Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | ||

| Dunstabzugshauben | ||

| Kochfelder | ||

| Backöfen | ||

| Sonstige große Küchengeräte | ||

| Kleine Küchengeräte | Küchenmaschinen | |

| Entsafter und Mixer | ||

| Grills und Röster | ||

| Heißluftfritteusen | ||

| Kaffeemaschinen | ||

| Elektrische Kocher | ||

| Toaster | ||

| Elektrische Wasserkocher | ||

| Tischöfen | ||

| Sonstige kleine Küchengeräte | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (direkt vom Hersteller) | ||

| Nach Geografie | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ost- und Nordostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Küchengerätemarkt im Jahr 2026?

Die Marktgröße des indischen Küchengerätemarktes wird im Jahr 2026 auf USD 12,22 Milliarden geschätzt.

Welche CAGR wird für den Umsatz mit indischen Küchengeräten bis 2031 erwartet?

Der Umsatz wird voraussichtlich mit einer CAGR von 7,12 % wachsen und bis 2031 USD 17,24 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Kleine Geräte wie Heißluftfritteusen und Multi-Kocher werden voraussichtlich mit einer CAGR von 8,88 % zulegen.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Ost- und Nordostindien weist mit 7,86 % die höchste erwartete CAGR auf, bedingt durch steigende Urbanisierung und wachsende Durchdringung des elektronischen Handels.

Wie wichtig ist der Online-Einzelhandel für zukünftige Umsätze?

Online-Kanäle werden voraussichtlich eine CAGR von 9,92 % verzeichnen, angetrieben durch Festivalaktionen, Lieferung mit Installation und wachsendes Vertrauen in hochwertige Käufe im elektronischen Handel.

Seite zuletzt aktualisiert am: