Marktgröße und Marktanteil für Küchengeräteprodukte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

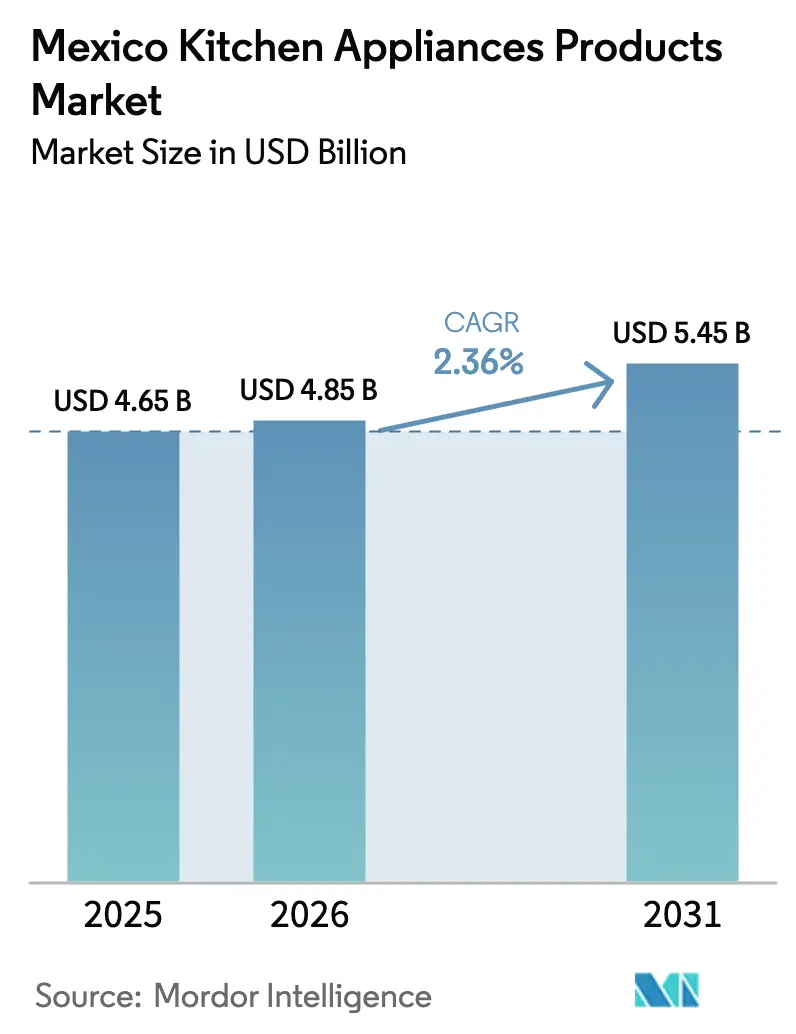

| Marktgröße im Basisjahr (2025) | 4.65 Milliarden US-Dollar |

| Marktgröße (2026) | 4.85 Milliarden US-Dollar |

| Marktgröße (2031) | 5.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Küchengeräteprodukte in Mexiko von Mordor Intelligence

Die Marktgröße für Küchengeräteprodukte in Mexiko wird voraussichtlich von 4,65 Milliarden USD im Jahr 2025 auf 4,85 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 2,36 % über den Zeitraum 2026–2031 entspricht. Unterhalb der gemäßigten Wachstumsrate gestalten regulatorische Ersatzzyklen und lokalisierte Fertigung den Kategorienmix und die Preisstruktur neu, während der Vertrieb sich in Richtung Omnichannel-Formate verlagert, die kreditgestützte Konversion und schnellere Lieferung nutzen, um den Zugang zu erweitern. Energieeffizienzvorschriften gemäß NOM-015 haben die Leistungsschwellenwerte für Kühlschränke verschärft und einen strukturierten Austausch katalysiert, was die Wettbewerbsstrategie rund um Invertertechnologie, Garantiesignalisierung und inländische Prüfkapazitäten beeinflusst. Einzelhandelsfinanzierungsökosysteme, die informell Beschäftigte bedienen, halten die Nachfrage bei Preisschocks stabil, während Zollunsicherheiten führende Marken dazu veranlassen, den lokalen Wertschöpfungsanteil zu erhöhen und grenzüberschreitende Risiken durch Kapazitäts- und Beschaffungsentscheidungen abzusichern. Regional bleibt Zentralmexiko aufgrund dichter Urbanisierung und reifer Einzelhandelsnetzwerke der Umsatzanker, während Nordmexiko die schnellste Wachstumskurve verzeichnet, da Nearshoring, Lohnzuwächse und klimabedingte Nutzung höherfrequentierte Kategorien begünstigen.

Wichtigste Erkenntnisse des Berichts

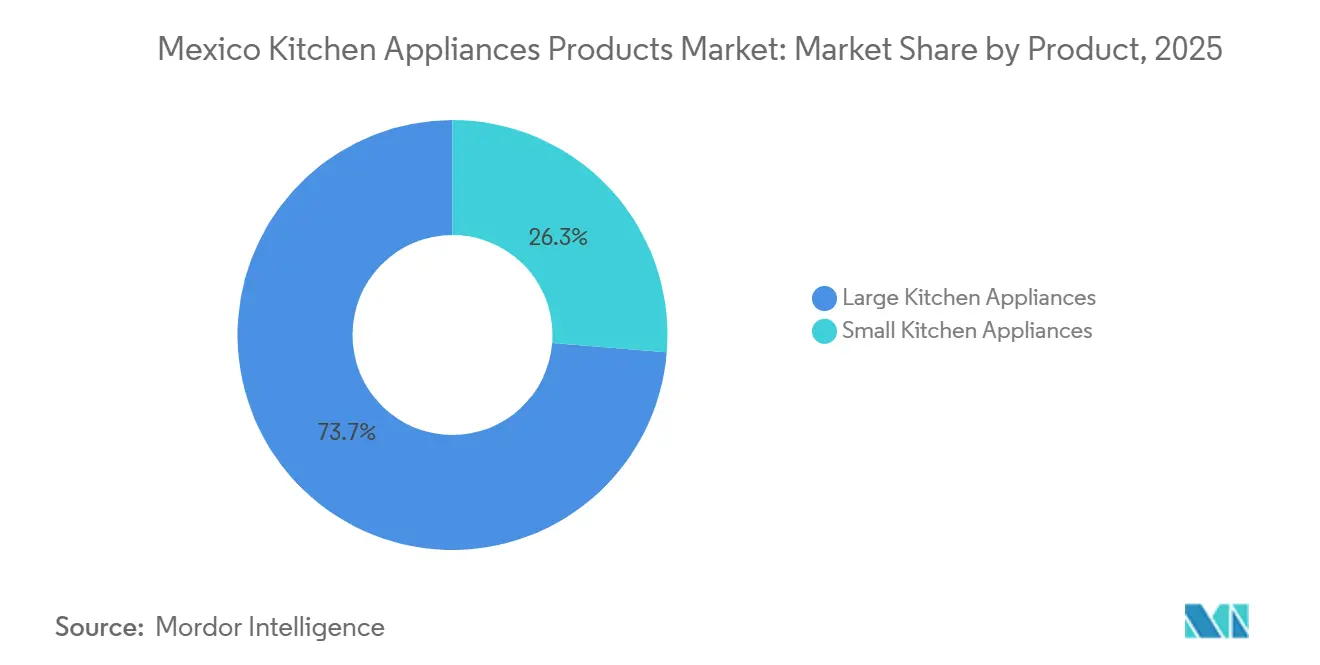

- Nach Produkt hielten große Küchengeräte im Jahr 2025 einen Umsatzanteil von 73,72 %, während kleine Küchengeräte bis 2031 voraussichtlich mit einer CAGR von 3,45 % wachsen werden, angetrieben durch Innovation und Produktlebenszyklen. Kleine Küchengeräte werden in diesem Zeitraum voraussichtlich die Gesamtkategorie übertreffen.

- Nach Endnutzer entfielen im Jahr 2025 86,25 % des Volumens auf den Privatbereich, während gewerbliche Installationen mit einer CAGR von 3,71 % aufgrund von Hotel-Pipelines und der Expansion von Schnellrestaurants wachsen sollen. Dieses Wachstum wird durch Kapazitätserweiterungen in Tourismuskorridoren und institutionellen Küchen unterstützt.

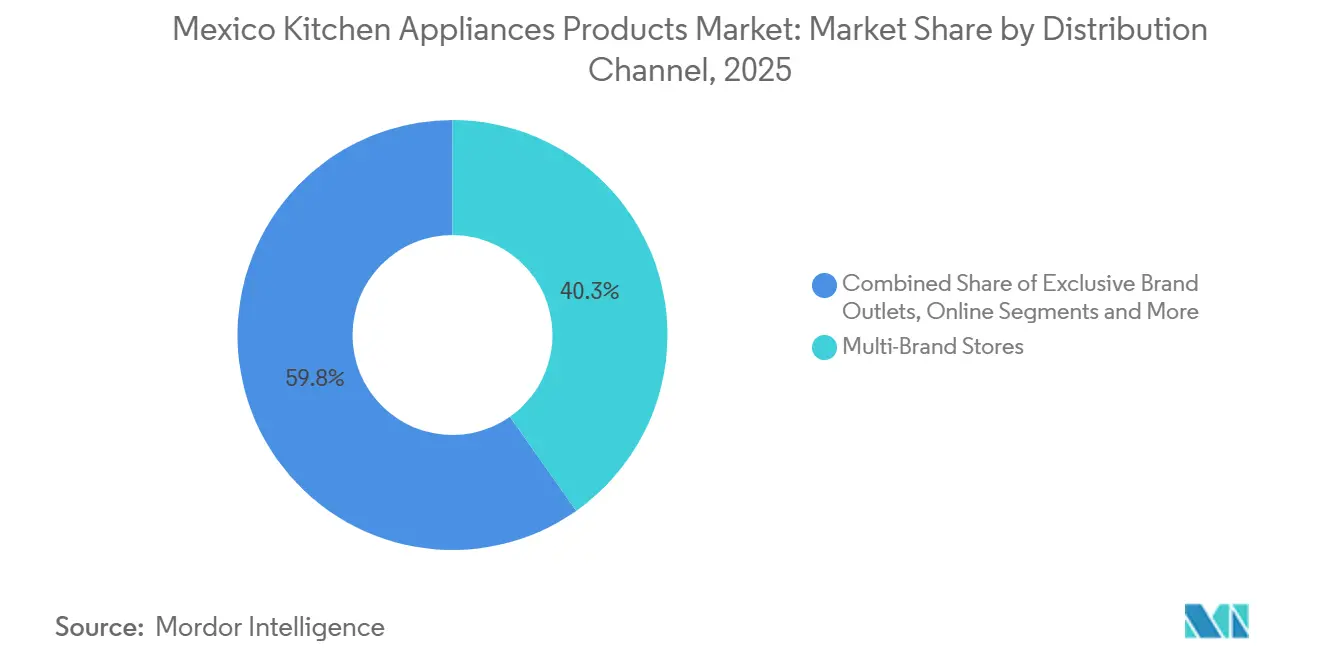

- Nach Vertriebskanal führten Mehrmarken-Fachgeschäfte im Jahr 2025 mit einem Anteil von 40,25 %, während Online-Kanäle voraussichtlich eine CAGR von 4,21 % verzeichnen werden, da Logistik und Ratenkauf die Konversion verbessern. Mehrmarken-Fachgeschäfte profitieren von gebundenem Kredit und sofortigem Besitz in landesweiten Ketten.

- Nach Geografie hielt Zentralmexiko im Jahr 2025 einen Anteil von 42,71 % am Umsatz, während Nordmexiko voraussichtlich eine CAGR von 4,18 % verzeichnen wird und damit bis 2031 das schnellste regionale Wachstum aufweist. Dieses Wachstum wird durch nearshoring-bedingte Lohneinkommen und fertigungsverbundene Multiplikatoreffekte angetrieben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Küchengeräteprodukte in Mexiko

Analyse der Auswirkungen von Treibern*

| Treiber / Hemmnis (wie im Titel anwendbar) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kühlschrankersatz gestärkt durch NOM-015-Energieeffizienz- kennzeichnung | +0.5% | National, konzentriert in städtischen Kerngebieten in Zentral- und Nordmexiko | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandel und Skalierung des E-Commerce verbessern Zugang und Preisgestaltung | +0.4% | Städtische Zentren im ganzen Land, insbesondere Nord- und Zentralmexiko | Kurzfristig (≤ 2 Jahre) |

| Nearshoring-bedingte OEM-Kapazität und Verfügbarkeit lokaler Modelle | +0.3% | Nördliche Fertigungskorridore, einschließlich Nuevo León, Coahuila, Chihuahua | Langfristig (≥ 4 Jahre) |

| Wasserknappheitszonen fördern die Einführung wasser- und energiesparender Formate | +0.2% | Nordmexiko, einschließlich Metropolregion Monterrey, Chihuahua, Sonora | Mittelfristig (2–4 Jahre) |

| Steigende DAC-Tarifbelastung schärft das Bewusstsein der Verbraucher für effiziente Geräte | +0.3% | National, mit frühen Gewinnen in Bundesstaaten mit heißem Klima in den Tarifzonen 1C–1F | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Einzelhandelskredits erweitert die adressierbare Nachfrage | +0.8% | National, mit Ausstrahlungseffekten auf städtische informell Beschäftigte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kühlschrankersatz gestärkt durch NOM-015-Energieeffizienzkennzeichnung

NOM-015-ENER-2018 legt formelbasierte Grenzwerte für den jährlichen Energieverbrauch von in Mexiko verkauften Kühlschränken und Gefriergeräten fest – ein Schwellenwert, der die Leistungsanforderungen gegenüber der Vorgängerversion verschärft hat und direkt den Austausch des alternden Gerätebestands fördert. Die Verordnung verbessert die Energieergebnisse und verstärkt das Wertversprechen von Inverterkompressoren und überlegenen Effizienzauszeichnungen, die Einzelhändler im Marketing nutzen, um lebenslange Einsparungen in Peso-Beträgen für hitzegefährdete Metropolregionen zu quantifizieren. Strukturierte Tests und Zertifizierungen durch akkreditierte Labore verleihen Produkteinführungen für Unternehmen mit inländischen Laboren Planungssicherheit, was die Genehmigungszyklen gegenüber kleineren Importeuren verkürzt und die Zeit bis zur Verfügbarkeit im Masseneinzelhandel reduziert[1]Intertek, "Norma Oficial Mexicana (NOM) Zertifizierung für Mexiko," Intertek, intertek.com . Einzelhandelsfinanzierungspartner kombinieren NOM-konforme Artikel mit Angeboten ohne Zinsen über mehrere Monate, was die Einstiegshürden senkt und die Gesamtbetriebskosten für Haushalte der mittleren Einkommensschicht relevant macht, die Stromrechnungen gegen Raten abwägen. Der Ersatzschwung konzentriert sich auf städtische Kerngebiete, wo Stromverbrauchsmuster und DAC-Risiken im Vordergrund stehen, was den regulatorischen Anreiz für Kühlschrankaufrüstungen bis 2031 verstärkt.

Omnichannel-Einzelhandel und Skalierung des E-Commerce verbessern Zugang und Preisgestaltung

Mexikos Omnichannel-Neuausrichtung verlagert die Entdeckung und Konversion von Geräten über Marktplätze, Einzelhandelswebsites und stationäre Kioske, die die Katalogtiefe erweitern und gleichzeitig filialbasierte Kreditgenehmigungen für informell Beschäftigte erhalten. Hot Sale 2024 zeigte, wie vergleichsorientiertes Einkaufen die Preismacht neu gestalten kann, da kleine Küchengeräte durch von AMVO organisierte Aktionsveranstaltungen an Bedeutung gewannen und die preisliche Transparenz zwischen Einzelhändlern hervorhoben[2]AMVO, "Mexiko 2025: Wie wird der E-Commerce mit Innovation, KI und Nachhaltigkeit auf dem digitalen Markt Lateinamerikas führen?," AMVO, blog.amvo.org.mx . Einzelhändler verbinden Kredit- und E-Commerce-Abläufe, sodass Käufer in einer einzigen Customer Journey eine Finanzierung beantragen, eine Lieferung planen und Installationsfenster bestätigen können, was die Konversion für sperrige Waren steigert, die historisch persönliche Interaktionen erforderten. Großformatige Ketten integrieren Showroom-Kioske, damit Kunden aus ländlichen Gebieten lokal nicht verfügbare Artikel bestellen können, und verlassen sich auf verbesserte Letzte-Meile-Logistik, um Liefererwartungen zu erfüllen, die städtischen Standards entsprechen. Im Prognosezeitraum werden die Kanalgrenzen verschwimmen, da Marken Direct-to-Consumer-Websites skalieren und gleichzeitig den Großhandelsvertrieb beibehalten, und dieser hybride Weg wird den Margenmix mit der Reichweite im Markt für Küchengeräteprodukte in Mexiko ausbalancieren.

Nearshoring-bedingte OEM-Kapazität und Verfügbarkeit lokaler Modelle

Neue Investitionen in ganz Nordmexiko verankern Kühlschrankkapazitäten, die den Leistungsanforderungen von NOM-015 entsprechen und die Vorlaufzeiten in die US-Grenzregionen verkürzen, was regionale Inhaltsstrategien im Rahmen der USMCA-Regeln stärkt. Whirlpools Kapazitätserweiterungen in Coahuila und Guanajuato unterstützen Premium-Formate, einschließlich French-Door- und Side-by-Side-Modelle, und reduzieren gleichzeitig die Logistikkosten zu wichtigen Vertriebszentren in den Zentral- und Nordkorridoren[3]GP Construcción, "Whirlpool Werksausbau in Ramos Arizpe," GP Construcción, gpconstruccion.com.mx . Mabes Rekordprogramm für 2025–2027 priorisiert lokale Lieferketten und Forschung zu kompakten Formaten für platzbeschränkte Wohnungen – eine Entscheidung, die auf städtische Bevölkerungsgruppen in Mexiko-Stadt und Guadalajara abzielt. Die zusätzliche Kapazität ermöglicht eine auf mexikanische Präferenzen zugeschnittene Modellvielfalt, einschließlich Kühlschrankgrößen, die in kleinere Küchen passen, und Kochoptionen, die auf lokale Brennstoffmischungen und Sicherheitsnormen gemäß NOM-003 abgestimmt sind. Nearshoring diszipliniert auch Bestandszyklen und mindert das Risiko von Hafenstaus, was die Regelverfügbarkeit stabilisiert und konsistente Aktionen bei wichtigen Einzelhandelsveranstaltungen im Markt für Küchengeräteprodukte in Mexiko unterstützt.

Wasserknappheitszonen fördern die Einführung wasser- und energiesparender Formate

Nördliche Bundesstaaten sind mit periodischem Wasserstress konfrontiert, der bestimmte Geräte von Komfortartikeln zu Einsparmitteln umdefiniert, was den Fall für effiziente Geschirrspüler und Niedrigdurchfluss-Konfigurationen in Wohn- und Gastgewerbeumgebungen stärkt. Die Hotel- und Schnellrestaurant-Beschaffung in Tourismuskorridoren bevorzugt ebenfalls effiziente Kleingeräte und kompakte Geschirrspüler, was Einsparziele mit vorhersehbaren Gesamtbetriebskostenergebnissen in Hochnutzungsumgebungen verbindet. Hersteller lokalisieren Designs und passen Funktionssets für wasser- und energiesparende Leistung an, und diese Schritte stimmen Produktnarrative mit kommunalen Einsparbotschaften in dürregefährdeten Zonen ab. Da die Formateinführung auf kulturelle und infrastrukturelle Barrieren stößt, werden Finanzierungs- und Installationsdienstleistungen zunehmend gebündelt, um die Reibung am Aufrüstungspunkt in Städten zu reduzieren, die frühere Wasserkrisen erlebt haben. Diese Dynamik erhält das langfristige Potenzial für effiziente Modelle, auch wenn die kurzfristige Akzeptanz schrittweise bleibt, und verstärkt, wie Ressourcenbeschränkungen den Kategorienmix im Markt für Küchengeräteprodukte in Mexiko prägen.

Analyse der Auswirkungen von Hemmnissen*

| Treiber / Hemmnis (wie im Titel anwendbar) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sehr geringe Geschirrspülerverbreitung und kulturelle Gewohnheiten hemmen die Einführung | -0.4% | National, verankert in mittleren und einkommensschwachen Segmenten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kleingeräte verschärfen den Preiswettbewerb | -0.4% | National, mit Margenerosion bei Arbeitsplatten-Geräte-Artikeln | Kurzfristig (≤ 2 Jahre) |

| NOM-003/NOM-001-Zertifizierungskosten verlängern die Markteinführungszeit für Importeure | -0.3% | National, mit Auswirkungen auf asiatische OEMs und Graumarktanbieter | Mittelfristig (2–4 Jahre) |

| Stromkostenschocks in Haushalten schränken die Nutzung von Hochleistungsgeräten ein | -0.3% | National, akut in Regionen, die subventionierte Obergrenzen überschreiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sehr geringe Geschirrspülerverbreitung und kulturelle Gewohnheiten hemmen die Einführung

Der Besitz von Geschirrspülern bleibt in mexikanischen Haushalten aufgrund langjähriger kultureller Gewohnheiten beim Handspülen und dem Fehlen von Unterputzinstallationen in einem hohen Anteil des bestehenden Wohnungsbestands gering – Dynamiken, die die adressierbare Nachfrage kurzfristig begrenzen. Selbst dort, wo Wasserknappheit den Fall für effiziente Geschirrspüler stärkt, können Anschaffungskosten und Installationskomplexität Erstkäufer abschrecken, trotz der allgemeinen Einsparmöglichkeiten im Vergleich zum manuellen Spülen. Hersteller, die kompakte Formate produzieren und Installationsdienstleistungen anbieten, gewinnen in ausgewählten Metropolregionen an Boden, aber die nationale Kurve spiegelt eine schrittweise Einführung wider, keine schnelle Kategorieentwicklung. Einzelhandelsfinanzierungen helfen einigen Haushalten, die Kosten zu verteilen, obwohl Kreditprogramme dazu neigen, große Geräte mit breiterer Nutzung und klareren monatlichen Einsparungsnarrativen zu bevorzugen. Das Ergebnis ist ein langsam wachsender Markt, bei dem Aufklärung, Sanitärinstallationen und die Angleichung der Wassertarife erforderlich sein werden, um langfristig ein schnelleres Wachstum im Markt für Küchengeräteprodukte in Mexiko zu erschließen.

Fragmentierte Kleingeräte verschärfen den Preiswettbewerb

Arbeitsplattengeräte ziehen viele unabhängige Marken an, die über Online-Marktplätze anbieten, was den Preiswettbewerb verschärft und die Margen bei Artikeln wie Heißluftfritteusen, Mixern und Wasserkocher komprimiert. Produktzyklen bewegen sich schnell und Aktionsveranstaltungen fördern algorithmusgesteuerte Preisanpassungen, was es für etablierte Anbieter schwieriger macht, Premiumaufschläge ohne starke Markenbekanntheit oder differenzierte Funktionen zu erhalten. Da die Eintrittsbarrieren im Vergleich zu großen Geräten niedrig sind, können neue Artikel schnell eingeführt werden, und dieser Zyklus ermöglicht es schnellen Nachahmern, Funktionen zu imitieren und Preise in kurzen Zeitfenstern zu unterbieten. Einzelhändler reagieren mit Eigenmarken und exklusiven Bundles, die die durchschnittlichen Verkaufspreise in Schach halten und die Premiumisierung sporadisch und ereignisgesteuert statt stetig machen. Diese Drücke erhalten taktische Aktionen und Bestandsrotation aufrecht, hemmen aber das Tempo der Wertsteigerung im Kleingerätesegment des Marktes für Küchengeräteprodukte in Mexiko bis 2031.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Premium-Formate und Invertertechnologie steigern den Lebenszyklus-Wert

Große Küchengeräte machten im Jahr 2025 73,72 % des Umsatzes aus, während kleine Küchengeräte bis 2031 eine CAGR von 3,45 % verzeichneten und ihre Überperformance gegenüber dem Gesamtwachstumstrend ausbauten. Kühlschrankaufrüstungen konzentrieren sich auf städtische Zentren, wo hohe Nutzungsbedingungen und regulatorische Schwellenwerte gemäß NOM-015 die Begründung für effiziente Formate und Inverterkompressoren erhöhen. Premium-French-Door- und Side-by-Side-Modelle gewinnen weiterhin Marktanteile in nördlichen Metropolregionen, wo größere Haushalte und heißere Klimabedingungen den Kapazitätsbedarf prägen, während kompakte Top-Mount-Einheiten in platzbeschränkten Wohnungen in Zentralkorridoren relevant bleiben. Garantiesignalisierung und inländische Prüfkapazitäten helfen etablierten Anbietern, Einführungen rund um wichtige Einzelhandelsveranstaltungen zu koordinieren, was den Marktanteil im Markt für Küchengeräteprodukte in Mexiko im oberen Segment der großen Geräte verankert. Bei Kleingeräten unterstützen Innovationszyklen und Online-Werbung eine schnellere Kategorierotation, die die Produktentdeckung und -erprobung ohne schwere Installationsabhängigkeiten in der mexikanischen Küchengeräteprodukte-Branche fördern kann.

Geschirrspüler stehen vor einem langsameren Aufstieg aufgrund kultureller Gewohnheiten und Installationsherausforderungen, doch Wasserknappheitsnarrative halten das Interesse dort lebendig, wo Einsparen in heißen und trockenen Regionen eine Haushaltspriorität ist. Dunstabzugshauben und Einbaukochfelder wachsen im Einklang mit Renovierungen in höheren Einkommensschichten in städtischen Gebieten – eine Nische, die durch Neubauten und Küchenrenovierungen statt durch Massenmarktersatzzyklen geprägt wird. Die Zertifizierung gemäß NOM-003 fügt strukturierte, vorhersehbare Test- und Dokumentationsschritte für neue Produkteinführungen hinzu und schreckt nicht zertifizierte Einträge ab, was einen Mindeststandard für Sicherheit und Zuverlässigkeit im Masseneinzelhandel unterstützt. Arbeitsplattenöfen und elektrische Wasserkocher passen sich aktualisierten Standby-Leistungserwartungen an, die eine Neugestaltung des Energiemanagements fördern und Entwicklungszeitpläne verlängern, während Marken Veröffentlichungen auf Einzelhandelsveranstaltungen abstimmen. Da sich die Kategorierollen zwischen großen und kleinen Formaten unterscheiden, richtet der Markt für Küchengeräteprodukte in Mexiko seine Produktleiter auf unterschiedliche Lebenszyklen und Aktionskalender aus, die eine stetige Aufrüstungsaktivität über den Prognosehorizont hinweg aufrechterhalten können.

Nach Endnutzer: Expansion von Schnellrestaurants und Hotelrenovierungen treiben die gewerbliche Nutzung an

Privatnutzer absorbierten im Jahr 2025 86,25 % des Volumens, während gewerbliche Endnutzer bis 2031 voraussichtlich mit einer CAGR von 3,71 % wachsen werden, angetrieben durch Hotelanbauten und die Expansion des Gastronomiebereichs in Tourismuskorridoren. Beschaffungszyklen im Gastgewerbe sind unregelmäßig und an Belegungsraten und neue Zimmerpipelines gebunden, was Nachfrageschübe für kompakte Kühlschränke, Mikrowellen und Kaffeemaschinen sowie wartungsgebundene Erneuerungsprogramme für ältere Bestände erzeugt. Schnellrestaurant-Betreiber legen Wert auf Langlebigkeit und Wartungsfreundlichkeit bei Geräten, um die Betriebszeit zu maximieren – eine Anforderung, die industriellen Designs zugute kommt, die für den intensiven täglichen Einsatz an stark frequentierten Standorten ausgelegt sind. Nearshoring-bezogene Industrieparks fügen Kantinen-Installationen zur Projektpipeline hinzu und unterstützen stetige Aufträge für Herde, Kühlräume und Hochleistungs-Geschirrspülgeräte in nördlichen Bundesstaaten. Dieses gemischte gewerbliche Nachfrageprofil ergänzt den stabilen privaten Ersatz und schafft neue Marktzugangswege im Markt für Küchengeräteprodukte in Mexiko, die parallel zu Einzelhandelskanälen und markendirekten Verkäufen verlaufen.

Die private Nachfrage bleibt an den Ersatz von Geräten vor dem Normstandard und die Bildung neuer Haushalte in großen Metropolregionen gebunden, wobei Effizienzlabels und Einzelhandelsfinanzierungen die Akzeptanz von Premium-Aufrüstungen bei wichtigen Geräten verbessern. Informelle Einkommensmuster und saisonale Schwankungen bei Stromrechnungen prägen den Kaufzeitpunkt, und Einzelhändler reagieren mit kalendarisierten Aktionen und Ratenangeboten, die Aufrüstungen in Spitzenbedarfsmonaten glätten. Regionale Unterschiede sind wichtig, da nördliche Löhne und heißere Klimabedingungen eine höhere Frequenz von Kühlungs- und Kühlaggregat-Aufrüstungen unterstützen als in kühleren oder einkommensschwächeren Regionen, was die geografische Streuung der Wachstumsergebnisse verstärkt. Da das gewerbliche Wachstum von einer kleinen Basis aus beschleunigt und der private Ersatz stetig fortschreitet, richtet die Küchengeräteprodukte-Branche in Mexiko Funktions-Roadmaps auf beide Anwendungsfälle aus – für den intensiven gewerblichen Einsatz und für häusliche Energieeinsparungsnarrative – und bedient unterschiedliche Wertpools mit gemeinsamen Komponentenplattformen, wo möglich. Diese Dynamiken werden die Einverkaufsmuster und die Aktionsplanung bis 2031 prägen und einen Zwei-Geschwindigkeits-Endnutzermix im Markt für Küchengeräteprodukte in Mexiko verstärken.

Nach Vertriebskanal: Letzte-Meile-Logistik und Ratenkauf gestalten die Kanalökonomie neu

Mehrmarken-Fachgeschäfte hielten im Jahr 2025 einen Vertriebsanteil von 40,25 % und profitieren weiterhin von Kreditvergabe und sofortigem Besitz, während Online-Kanäle bis 2031 voraussichtlich eine CAGR von 4,21 % verzeichnen werden, angetrieben durch Logistikgeschwindigkeit und die Integration von Checkout-Finanzierungen. Einzelhändler setzen stationäre Kioske ein, die es Käufern aus ländlichen Gebieten ermöglichen, erweiterte Sortimente zu bestellen – ein hybrides Modell, das das Vertrauen in stationäre Geschäfte mit der Sortimentsreichweite des E-Commerce für sperrige Geräte verbindet. Marktplätze und Einzelhandelswebsites nutzen Aktionsveranstaltungen, um die Entdeckung von Kleingeräten anzukurbeln, und verbandsgeführte Kampagnen wie Hot Sale mobilisieren kanalübergreifenden Traffic und wettbewerbsfähige Preisgestaltung. Kreditstaffelung und Angebote ohne Zinsen über mehrere Monate beim Checkout verankern die Konversion für hochpreisige Artikel online und bringen digitale Customer Journeys in Bezug auf Erschwinglichkeit näher an persönliche Filialerlebnisse heran. Da die Dokumentation für NOM-Labels in Produktlisten integriert wird, richten sich Online-Verkäufer an den Standards stationärer Geschäfte aus, was Sicherheits- und Qualitätskonsistenz im Markt für Küchengeräteprodukte in Mexiko unabhängig vom Kanal unterstützt.

Exklusive Markenfachgeschäfte halten einen insgesamt kleinen Anteil, spielen aber eine überproportionale Rolle bei Premium-Kühlschränken und integrierten Küchenpaketen, wo beratender Verkauf und Installationsservices am selben Tag die Zahlungsbereitschaft für funktionsreiche Geräte stärken. B2B-Wege unterstützen Hotel- und Restaurantausstattungen durch projektbasierte Beschaffung und Installation, und diese Volumina umgehen konventionelle Einzelhandelspreisstrukturen und richten sich nach Servicevereinbarungen, die die Betriebszeit priorisieren. Barzahlungsoptionen bei Lieferung bleiben in Sekundärstädten bestehen, um nicht bankmäßig versorgte Käufer zu konvertieren, während Marktplatzschutz und Retourenabwicklung das Vertrauen bei Großeinkäufen stärken, die früher ausschließlich im Geschäft getätigt wurden. Im Laufe der Zeit wird der Markt für Küchengeräteprodukte in Mexiko einen ausgewogeneren Mix widerspiegeln, da Mehrmarken-Ketten die Liefergeschwindigkeiten anpassen und Online-Händler die Kreditabdeckung vertiefen, was einen wettbewerbsfähigen Gleichgewichtszustand rund um Komfort, Finanzierung und Qualität des Kundendienstes nach dem Kauf gestaltet. Innerhalb dieser Konvergenz erwartet die Küchengeräteprodukte-Branche in Mexiko höhere Attach-Raten für Installation und erweiterte Garantien – ein angrenzender Umsatzstrom, der sowohl in Online- als auch in Offline-Umgebungen gut skaliert.

Geografische Analyse

Zentralmexiko hielt im Jahr 2025 42,71 % der Küchengeräteverkäufe und spiegelt damit dichte Urbanisierung, ausgereifte Einzelhandelsstrukturen und eine starke Omnichannel-Abwicklung in den Metropolregionen Mexiko-Stadt und Guadalajara wider. Das Wachstum der Region verlangsamt sich, da die Besitzquoten in Kernkategorien die Sättigung annähern, und Ersatzzyklen orientieren sich an Premium-Aufrüstungen mit besserer Energieleistung und größeren Kapazitäten bei Kühlschränken und Herden. Flagship-Kaufhäuser und Same-Day-Marktplatzlogistik verstärken einen Serviceerwartungsmaßstab, der sich nun auf Städte der zweiten Ebene ausbreitet und Komfort mit Sortimenten ausbalanciert, die Premium- und Kompaktformate umfassen. Der Markt für Küchengeräteprodukte in Mexiko in Zentralkorridoren wird sich auf regulatorisch bedingten Ersatz und Premium-Aufrüstungen stützen – einschließlich vernetzter Funktionen und verbesserter Lebensmittelkonservierung –, um das Wertwachstum bis 2031 aufrechtzuerhalten. Da etablierte Anbieter inländische Labore und schnellere Testschleifen einsetzen, bleibt der Bestandsumsatz vorhersehbar und auf wichtige Aktionskalender in den wettbewerbsintensivsten Einzelhandelsknoten der Region abgestimmt.

Nordmexiko verzeichnet die schnellste Entwicklung mit einer prognostizierten CAGR von 4,18 %, was nearshoring-bedingte Löhne, heißere Klimabedingungen, die den Kühlungs- und Kühlaggregat-Einsatz erhöhen, und die Nähe zu OEM-Kapazitäten in Nuevo León und Coahuila widerspiegelt. Großformatige Kühlschränke mit Inverterkompressoren finden in hitzegefährdeten Metropolregionen Anklang, wo die Saisonalität des Stromverbrauchs das Profil von Energieeinsparungen schärft und die Premium-Akzeptanz innerhalb der Haushaltsbudgets fördert. Neue Industrieparks, grenzüberschreitende Logistik und Lohneffekte unterstützen Kantinen-Installationen und gewerbliche Küchennachfrage – eine Basis, die das regionale Wachstum über den privaten Ersatz hinaus verstärkt. Der Markt für Küchengeräteprodukte in Mexiko profitiert von der Absicherung von Kapazitätsrisiken, da Marken Produktionspläne auf regionale Nachfragekurven abstimmen und das Fehlbestandsrisiko während der Sommerspitzen im Norden reduzieren. Im Laufe der Zeit sollte die Nähe zu Lieferanten und ein qualifizierterer Arbeitskräftepool die Erfüllungsvolatilität senken und der Region helfen, ihren Vorsprung bei Wachstum und Produktverfügbarkeit zu halten.

Südmexiko ist wertmäßig kleiner, verzeichnet aber episodische Beschleunigungen im Zusammenhang mit der Tourismusinfrastruktur in Quintana Roo und Yucatán sowie mit Agrarverarbeitungsanlagen, die eine zuverlässige, effiziente Kühlung benötigen. Städtische Kerngebiete übernehmen Omnichannel-Standards schnell, aber ländliche Peripherien bevorzugen weiterhin informelle Kanäle und aufgearbeitete Geräte, was die Auswirkungen der Premiumisierung dämpft und die Garantiedurchsetzung erschwert. Da E-Commerce-Plattformen Vertrauenssignale verbessern und Barzahlungsoptionen bei Lieferung ausweiten, sollten formelle Kanäle in Sekundärstädten schrittweise Marktanteile gewinnen, wo Online-Sortimente die Auswahl erweitern und die Reisezeit für große Einkäufe reduzieren. Der Markt für Küchengeräteprodukte in Mexiko wird im Süden weiterhin ein Zwei-Geschwindigkeits-Muster zeigen, da tourismusgebundene gewerbliche Aufrüstungen steigen und private Aufrüstungen den Verbesserungen bei Einkommen und Kreditzugang in städtischen Clustern folgen. Diese geografischen Kontraste unterstreichen, wie nationale Zahlen reifen Ersatz im Zentrum, kapazitätsgetriebenem Wachstum im Norden und tourismusgetriebenem Einkauf in Teilen des Südens über den Prognosezeitraum hinweg vermischen.

Wettbewerbslandschaft

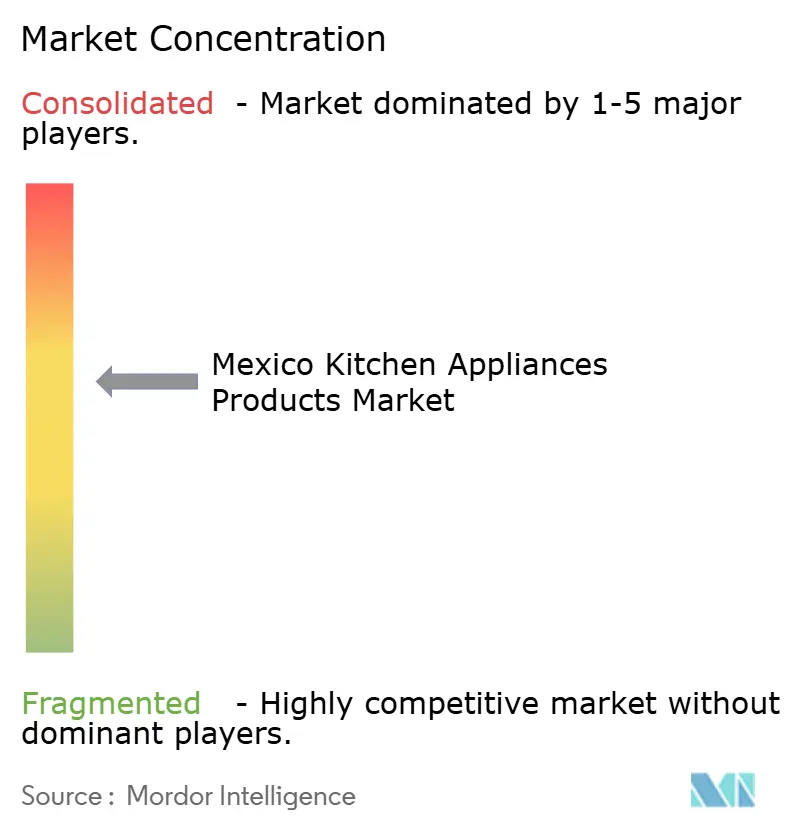

Der Markt für Küchengeräteprodukte in Mexiko weist eine mittlere Konsolidierung auf, wobei Mabe, Whirlpool, LG, Samsung und Electrolux – eine Top-5-Gruppe, die gemeinsam zwei Drittel des Umsatzes repräsentiert – den Ton bei großen Geräten angeben. Etablierte Anbieter nutzen inländische Tests, regulatorische Ausrichtung und Garantiesignalisierung, um Marktanteile in Kernkategorien wie Kühlschränken und Herden zu schützen, während Kleingerätenischen fragmentiert bleiben, da unabhängige Marken die Reichweite von Marktplätzen ausnutzen. Mabes Investitionsprogramm für 2025–2027 unterstreicht eine langfristige Wette auf lokale Inhalte und die Skalierung mehrerer Kategorien in fünfzehn mexikanischen Fabriken, was es in die Lage versetzt, regulatorische Veränderungen und Logistikunterbrechungen mit größerer Widerstandsfähigkeit als importzentrierte Wettbewerber zu absorbieren. Whirlpools Präsenz in Coahuila und Guanajuato fördert Premium-Kapazitäts-Kühlschränke und verkürzt die Lieferketten zu zentralen Vertriebsknoten – eine Verlagerung, die Transportkosten reduziert und die Reaktionszeit auf Aktionsfenster verbessert. BSHs neue Kühlschrankfabrik in Monterrey erweitert die Verfügbarkeit hocheffizienter Modelle im Inland und ergänzt nordamerikanische Exportströme, was zeigt, wie Nearshoring die Produktverfügbarkeit über alle Preissegmente in Mexiko hinweg stärkt.

Die Premium-Differenzierung konzentriert sich auf Energieleistung, Kapazität und vernetzte Funktionen, die Ferndiagnose und schnellere Servicelösungen unterstützen, während Einzelhändler diese Vorteile durch dedizierte Markenbereiche und gebündelte Installationsservices präsentieren. Samsungs Techniker-Schulungsinitiativen vertiefen die Servicefähigkeiten für vernetzte Ökosysteme und stärken den Kundendienst nach dem Kauf – ein Faktor, der die Markenwahl für hochwertige Kühlschränke und Einbaugeräte in Metropolregionen mit starker Technologieakzeptanz beeinflusst[4]Samsung Global Newsroom, "Rund um die Welt (Februar 2025)," Samsung, news.samsung.com. Gleichzeitig schreckt die Zertifizierungsstrenge Grauimporte ab und stärkt die relative Positionierung konformer Marken, die vollständige Dokumentation online und im Geschäft pflegen – eine Anforderung, die Online-Verkäufer nun in Produktseiten integrieren. Da Zölle und Handelspolitik weiterhin eine Rolle spielen, verfolgen führende Marken flexible Produktionsplanung und Lieferantendiversifizierung, um mexikanische Artikel abzusichern, was stabilere Lieferzyklen und Preiskontinuität im Masseneinzelhandel unterstützt. Diese Schritte zeigen, dass operative Agilität und regulatorische Kompetenz entscheidend sein werden, um Marktanteilsgewinne im Markt für Küchengeräteprodukte in Mexiko bis 2031 aufrechtzuerhalten.

Weiße Flecken bleiben bei wassersparenden Geschirrspülern für dürregefährdete Metropolregionen, mittelpreisigen Einbaukonfigurationen für städtische Renovierungen und Direct-to-Consumer-Küchenbundles, die Finanzierung, Lieferung, Installation und Service in einem Angebot vereinen. Einzelhändler verknüpfen zunehmend Kreditvorabgenehmigungen mit Aufrüstungsaufforderungen – eine Praxis, die die Warenkorbexpansion fördert, wenn Kunden für höhere Ratenschwellen in Frage kommen, und damit geschlossene Ökosysteme stärkt. Da das Wettbewerbsfeld Konsolidierung bei großen Geräten und Fragmentierung bei kleinen Geräten ausbalanciert, werden etablierte Anbieter weiterhin Zuverlässigkeit, Service und zertifizierte Leistung als Säulen nutzen, während Herausforderer Online-Entdeckung und Preistransparenz ausnutzen, um episodische Marktanteile im Markt für Küchengeräteprodukte in Mexiko zu gewinnen. Im Laufe der Zeit reduzieren die Qualitätsdurchsetzung durch PROFECO und die Normalisierung der Online-Kennzeichnung die Informationsasymmetrie für Käufer, was dauerhafte Energieleistung und klare Serviceversprechen über alle Preissegmente hinweg belohnen sollte. Dieses Umfeld unterstützt eine stetige Wertschöpfung für Marken, die Produkt-Roadmaps auf Mexikos Ressourcenrealitäten, städtische Wohnformate und sich entwickelnde Kanalökonomien in der Küchengeräteprodukte-Branche in Mexiko abstimmen.

Marktführer für Küchengeräteprodukte in Mexiko

LG Electronics

Electrolux AB

Samsung Electronics

Whirlpool Corporation

Mabe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung Electronics Mexico wurde in ESG-Rankings anerkannt und eröffnete ein Klimaanlagen-Schulungszentrum in Santa Catarina, Monterrey, um Techniker für Samsung HVAC-Systeme und die SmartThings-Integration zu zertifizieren und damit das Servicegerüst für vernetzte Geräte zu stärken.

- März 2025: Mabe bestätigte ein Investitionsprogramm in Höhe von 668 Millionen USD für 2025–2027, um die Mehrkategorien-Produktion in seinen mexikanischen Fabriken auszubauen, mit Schwerpunkt auf Kühlschränken, Herden und Geschirrspülern, und gleichzeitig lokale Lieferketten zu vertiefen, um die Widerstandsfähigkeit gegenüber Zollrisiken zu stärken.

- August 2024: BSH Home Appliances eröffnete eine 260 Millionen USD teure Kühlschrankfabrik in Monterrey, Nuevo León, mit einer anfänglichen Jahreskapazität von 300.000 Einheiten, die sich auf hocheffiziente French-Door-Bottom-Mount-Modelle und die Integration von Photovoltaikanlagen vor Ort konzentriert.

Berichtsumfang des Marktes für Küchengeräteprodukte in Mexiko

Küchengeräte bezeichnet Geräte, die üblicherweise in Verbraucherküchen zu finden sind, wie Kühlschränke, Herde, Geschirrspüler, Waschmaschinen, Wäschetrockner und Mikrowellenherde. Eine vollständige Hintergrundanalyse der Küchengeräteprodukte-Branche in Mexiko, die eine Bewertung der Volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten. Der mexikanische Küchengerätemarkt ist segmentiert nach Produkttyp (Lebensmittelzubereitungsgeräte, kleine Kochgeräte, große Küchengeräte und sonstige Küchengeräte) und nach Vertriebskanal (Fachhändler, E-Commerce, Supermärkte und Verbrauchermärkte, Kaufhäuser und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den mexikanischen Küchengerätemarkt in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | |

| Dunstabzugshauben | |

| Kochfelder | |

| Backöfen | |

| Sonstige große Küchengeräte | |

| Kleine Küchengeräte | Küchenmaschinen |

| Entsafter und Mixer | |

| Grills und Röster | |

| Heißluftfritteusen | |

| Kaffeemaschinen | |

| Elektrische Kocher | |

| Toaster | |

| Elektrische Wasserkocher | |

| Arbeitsplattenöfen | |

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (direkt vom Hersteller) |

| Nordmexiko |

| Zentralmexiko |

| Südmexiko |

| Nach Produkt | Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | ||

| Dunstabzugshauben | ||

| Kochfelder | ||

| Backöfen | ||

| Sonstige große Küchengeräte | ||

| Kleine Küchengeräte | Küchenmaschinen | |

| Entsafter und Mixer | ||

| Grills und Röster | ||

| Heißluftfritteusen | ||

| Kaffeemaschinen | ||

| Elektrische Kocher | ||

| Toaster | ||

| Elektrische Wasserkocher | ||

| Arbeitsplattenöfen | ||

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (direkt vom Hersteller) | ||

| Nach Geografie | Nordmexiko | |

| Zentralmexiko | ||

| Südmexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Küchengeräteprodukte in Mexiko und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße wird voraussichtlich von 4,65 Milliarden USD im Jahr 2025 auf 4,85 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 2,36 % über den Zeitraum 2026–2031 entspricht.

Welche Produktkategorien führen und welche wachsen am schnellsten bei Küchengeräten in Mexiko?

Große Geräte führen mit 73,72 % des Umsatzes im Jahr 2025, während kleine Geräte bis 2031 voraussichtlich mit einer CAGR von 3,45 % wachsen werden, da Innovationszyklen und Online-Werbung die Einführung beschleunigen.

Wie wirken sich Mexikos NOM-Standards auf Gerätekäufe und -aufrüstungen aus?

NOM-015 und NOM-003 legen Effizienz- und elektrische Sicherheitsgrundlagen fest, die Kühlschrankaufrüstungen prägen und die Produktkennzeichnung standardisieren, was Verbrauchern hilft, Optionen zu vergleichen und einen stetigen Ersatz unterstützt.

Welche Regionen in Mexiko treiben die künftige Nachfrage nach Küchengeräten an?

Zentralmexiko hält den größten Anteil im Jahr 2025 aufgrund von Urbanisierung und Einzelhandelsdichte, während Nordmexiko voraussichtlich am schnellsten mit einer CAGR von 4,18 % wachsen wird, angetrieben durch Nearshoring, heißere Klimabedingungen und Kapazitätsnähe.

Wie beeinflusst der Einzelhandelskredit die Geräteverkäufe bei Küchengeräten in Mexiko?

Gebundener Kredit und Angebote ohne Zinsen über mehrere Monate erweitern den Zugang für informell Beschäftigte und verlagern den Fokus vom Aufkleberpreis auf monatliche Zahlungen, was die Konversion verbessert, insbesondere bei hochpreisigen Kühlschränken und Herden.

Welche Wettbewerbsstrategien verfolgen die Marktführer im Markt für Küchengeräteprodukte in Mexiko?

Führende Marken kombinieren inländische Tests, Garantiesignalisierung und lokalisierte Produktion mit Omnichannel-Partnerschaften und Serviceschulungen, um Marktanteile zu schützen, während kleinere Akteure Marktplätze und Aktionen nutzen, um episodische Gewinne zu erzielen.

Seite zuletzt aktualisiert am: