Marktgröße und Marktanteil für Vinyl-Bodenbeläge in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

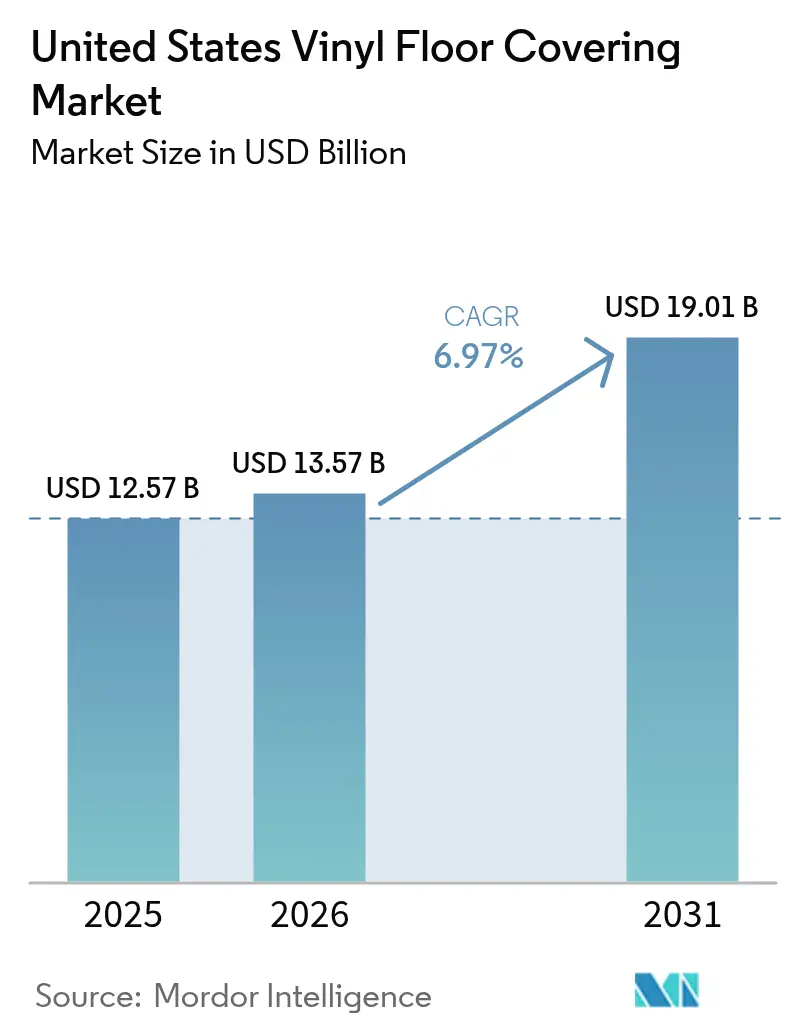

| Marktgröße im Basisjahr (2025) | 12.57 Milliarden US-Dollar |

| Marktgröße (2026) | 13.57 Milliarden US-Dollar |

| Marktgröße (2031) | 19.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vinyl-Bodenbeläge in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Vinyl-Bodenbeläge in den Vereinigten Staaten wird für 2025 auf 12,57 Milliarden USD, für 2026 auf 13,57 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 19,01 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,97 % von 2026 bis 2031 entspricht. Die Nachfrage verlagert sich weiterhin in Richtung hochwertiger Hartkerformate, da diese wasserbeständige Leistung, hohe Dimensionsstabilität und Klick-Verlegesysteme kombinieren, was die Arbeitszeit reduziert. Inländische Produktionserweiterungen führender Hersteller unterstützen schnellere Nachschubzyklen und reduzieren die Zollbelastung bei aus China bezogenem Hartkern. Institutionelle Käufer im Gesundheits- und Bildungswesen bevorzugen Vinyl aus Gründen der Hygiene, Akustik und Lebenszykluskosten, was den außerwohnlichen Schwung verstärkt. Regionale Wachstumsmuster begünstigen den Südosten aufgrund der Mehrfamilienhausaktivität, während der Westen von Nachhaltigkeitsrichtlinien und Nachrüstungsbedarf profitiert.

Wichtigste Erkenntnisse des Berichts

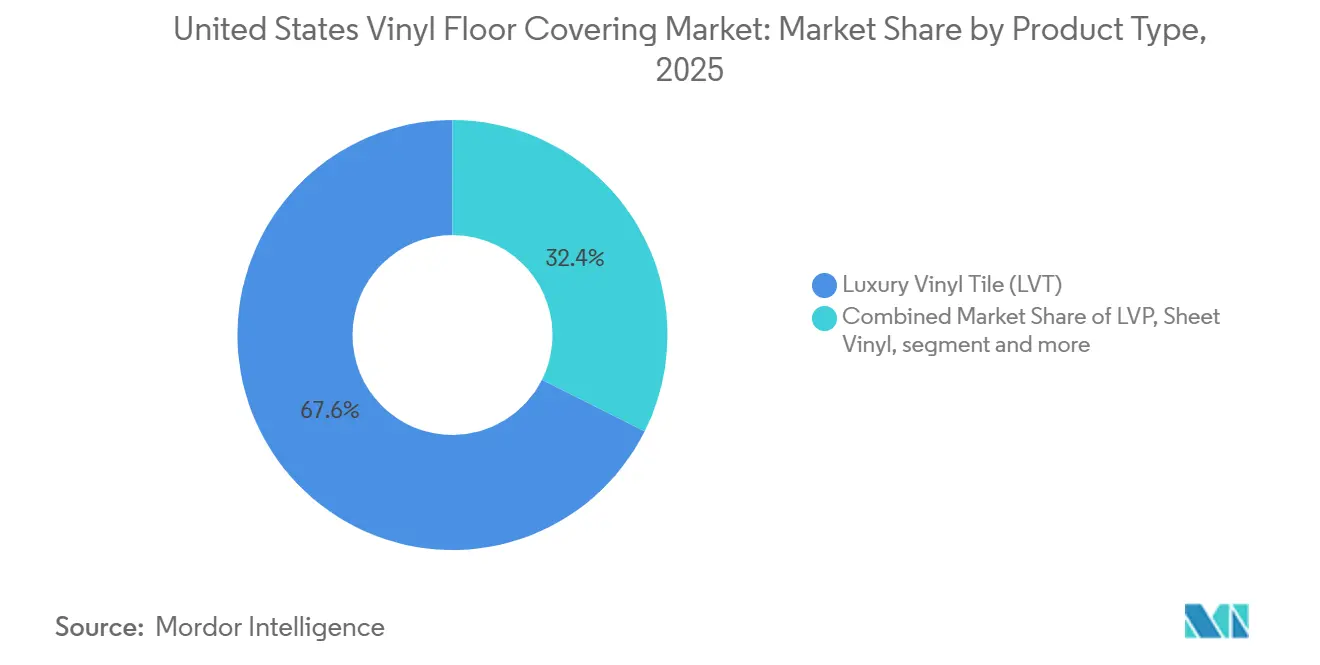

- Nach Produkttyp führte Luxury Vinyl Tile mit einem Umsatzanteil von 67,62 % im Jahr 2025, während LVT bis 2031 voraussichtlich mit einer CAGR von 8,64 % wachsen wird.

- Nach Verlegemethode entfielen 53,65 % der Lieferungen im Jahr 2025 auf Klick-Dielen, und Klebstoffformate werden voraussichtlich bis 2031 eine CAGR von 7,62 % verzeichnen.

- Nach Endnutzer entfiel der Wohnbereich auf 70,92 % des Marktes für Vinyl-Bodenbeläge in den Vereinigten Staaten im Jahr 2025, während gewerbliche Anwendungen voraussichtlich mit einer CAGR von 9,28 % bis 2031 wachsen werden.

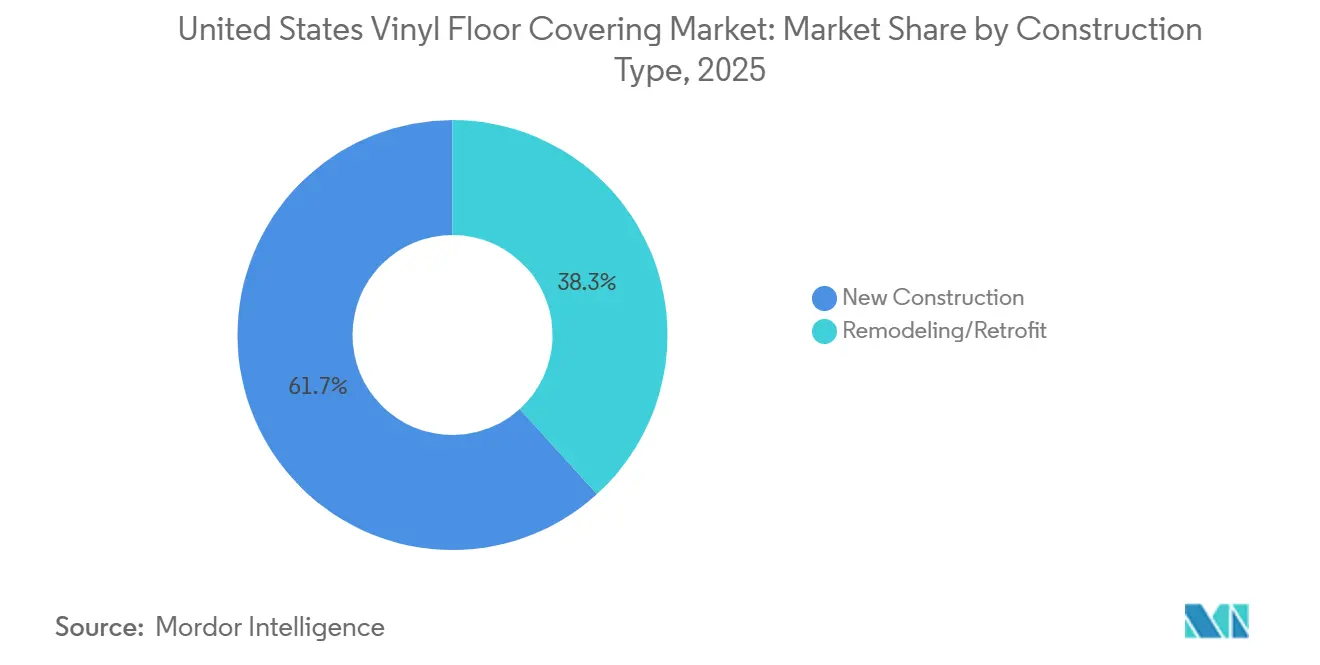

- Nach Bautyp entfiel der Neubau auf 61,74 % des Volumens im Jahr 2025, während Renovierung und Nachrüstung voraussichtlich mit einer CAGR von 7,76 % bis 2031 wachsen werden.

- Nach Geografie hielt der Südosten mit 23,85 % im Jahr 2025 den größten Anteil, während die Westregion voraussichtlich mit einer CAGR von 7,94 % bis 2031 wachsen wird.

- Nach Vertriebskanal entfiel der B2C-Einzelhandel auf 69,40 % im Jahr 2025, während B2B-Auftragnehmer- und Baupipelines voraussichtlich die höchste CAGR von 8,53 % bis 2031 verzeichnen werden.

- Nach Unternehmenskonzentration entfielen auf Mohawk, Shaw, AHF Products, Tarkett und Mannington im Jahr 2025 73 % des Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsaufschwung 2025–2027, der LVP/LVT-Ersatzzyklen ankurbelt | +1.8% | National, mit frühen Gewinnen in alternden Wohnkorridoren, dem Mittleren Westen und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Hartkern-SPC-Leistung und Wasserbeständigkeit verdrängen Laminat und Holz | +2.1% | National, am stärksten in Mehrfamilienhäusern im Südosten und Nachhaltigkeitszonen im Westen | Kurzfristig (≤ 2 Jahre) |

| Hygiene- und Lebenszykluskosten-Präferenzen im Gesundheits- und Bildungswesen fördern Vinyl | +1.3% | National, konzentriert im Gesundheitswesen des Mittleren Westens und der Bildungsexpansion im Südosten. | Mittelfristig (2–4 Jahre) |

| Omnichannel-Vertriebsskalierung über Baumärkte, Fachhandel und E-Commerce | +0.9% | National, beschleunigt in Ballungsräumen mit D2C-Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Inländische SPC/LVT-Kapazitätserweiterungen verkürzen Lieferzeiten und verbessern den Service | +1.5% | National, verankert in Fertigungsclustern in Georgia und Tennessee | Mittelfristig (2–4 Jahre) |

| Digitaldruck/EIR-Ästhetik beschleunigt Premium-Mix und reduziert Kannibalisierung | +1.2% | Nationale Premium-Akzeptanz in Küstenstädten mit Ausstrahlungseffekten auf den Sonnengürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsaufschwung 2025–2027 kurbelt LVP/LVT-Ersatzzyklen an

Die Renovierungsaktivität bleibt ein dauerhafter Rückenwind für Bodenersatzzyklen und kommt Vinyl zugute, da es wasserbeständige Leistung, einfachere Verlegung und starke Designoptionen bietet. Der Lock-in-Effekt früherer Hypothekenjahrgänge erhöht die Wahrscheinlichkeit, dass Hausbesitzer die Böden in ihren Wohnungen aufwerten, anstatt umzuziehen, und diese Dynamik hält Küchen- und Badezimmer-Renovierungsprojekte im Fokus. In diesem Umfeld unterstützen Klick-Systeme einen schnelleren Projektdurchlauf im Vergleich zu Klebeformaten, und diese Effizienz stärkt die Rolle von Vinyl bei Installationen durch Fachbetriebe. Branchenausblicke deuten weiterhin auf ein stetiges Renovierungswachstum bis 2027 hin, was mit der Premium-Mix-Migration hin zu Hartkern-LVT in selbstgenutzten Häusern und Mietobjekten übereinstimmt. In institutionellen Gebäuden, die phasenweise renovieren, helfen die Hygiene- und Wartungsvorteile von Vinyl, einen größeren Anteil geplanter Lebenszyklusupgrades zu gewinnen. Dieses Muster unterstützt den Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten, da die Hersteller die inländische Kapazität ausbauen, um dem wiederkehrenden Ersatzbedarf gerecht zu werden.

Hartkern-SPC-Leistung und Wasserbeständigkeit verdrängen Laminat und Holz

Hartkern-SPC hat die Leistungserwartungen neu gesetzt, indem es Dimensionsstabilität, Eindruckfestigkeit und vollständige Wasserbeständigkeit kombiniert, was es ermöglicht, Marktanteile von Laminat und Ingenieurholz in Wohn- und Gewerbeprojekten zu gewinnen. Der Kalkstein-Polymer-Kern begrenzt Ausdehnung und Kontraktion, was die Fugenöffnung bei saisonalen Temperaturschwankungen reduziert und unter schweren Rolllasten ein saubereres Verlegebild liefert. Planer schätzen, dass SPC großformatige Verlegungen mit weniger Übergängen und Klick-Designs ermöglicht, was die Arbeitsstunden in belegten Räumen reduziert, in denen Ausfallzeiten minimiert werden müssen. Innerhalb von LVT haben Hartformate eine tiefe Durchdringung erreicht und gewinnen weiter, da sie Leistungs- und Komfortbedürfnisse zu wettbewerbsfähigen Preisen erfüllen. Produktinnovationen führender Marken kombinieren hochauflösenden Druck mit strukturgeprägten Texturen, die die Lücke zu Holz- und Steinoptik schließen und Premium-Substitution ohne Kompromisse bei der Feuchtigkeitsbeständigkeit ermöglichen. Diese breite Akzeptanz unterstützt einen höheren Durchsatz im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten, da Einzelhandels-, Gesundheits-, Bildungs- und Gastgewerbeprojekte auf wasserbeständige Kerne setzen.

Gesundheits- und Bildungswesen, Hygiene- und Lebenszykluskosten-Präferenzen fördern Vinyl

Krankenhäuser, ambulante Kliniken und Langzeitpflegeeinrichtungen priorisieren Infektionskontrolle, Akustik und Reinigbarkeit – Bedingungen, bei denen widerstandsfähiges Vinyl praktische Vorteile bietet. Die nicht porösen Oberflächen von Vinyl und hitzeverschweißte Nähte in Bahnenformaten vereinfachen Desinfektionsabläufe, und neuere Hartkernoptionen bieten Verschleißfestigkeit, die Rollstühlen, Betten und starkem Verkehr standhält. Bildungseinrichtungen stehen vor ähnlichen Einschränkungen und entscheiden sich häufig für LVT in Fluren, Cafeterias und Klassenzimmern, um die Wartung zu reduzieren und Unterbrechungen durch häufige Austausche zu minimieren. Hersteller bieten jetzt auf das Gesundheitswesen ausgerichtete widerstandsfähige Linien mit antimikrobiellen Oberflächenbehandlungen und robusten Holz- und Steinoptiken an, um heilungsfördernde Umgebungen zu unterstützen. Bei der Beschaffung zeigt die Lebenszyklusmodellierung, dass geringere Wartungskosten und eine längere Lebensdauer die Gesamtbetriebskosten im Vergleich zu Teppich in stark frequentierten Bereichen senken. Diese Eigenschaften stärken die wiederkehrende Spezifikation in öffentlichen und privaten Institutionen, was den außerwohnlichen Schwung im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten aufrechterhält[1]Mohawk Industries, "Investorenupdate und Ausblick 2026," Mohawk Industries Investor Relations, mohawkind.com.

Inländische SPC/LVT-Kapazitätserweiterungen verkürzen Lieferzeiten und verbessern den Service

Neue und erweiterte Anlagen in den Vereinigten Staaten komprimieren die Lieferzeiten auf weniger als vier Wochen für gängige Sortimente und verbessern den Servicegrad für Händler und nationale Konten. Shaw erweiterte die SPC- und LVT-Produktion in Ringgold, Georgia, mit einer Investition von 90 Millionen USD, die die inländische Kapazität mehr als verdoppelt und bis 2026 fortschrittliche Prägetexturen und Stabilität für Loseleg-Anwendungen unterstützt. AHF Products erwarb im November 2025 eine 328.000 Quadratfuß große Anlage in Cartersville, Georgia, und erweiterte damit sein Fertigungsnetzwerk in den Vereinigten Staaten auf 12 Werke und fügte Automatisierung hinzu, um eine Reihe von Verschleißschichten und Verriegelungssystemen zu unterstützen [2]AHF Products, "AHF Products erwirbt Anlage in Cartersville, Georgia," AHF Products Nachrichten, ahfproducts.com. Mohawk berichtet von laufenden Investitionen in den Vereinigten Staaten und Restrukturierungsmaßnahmen zur Optimierung von Kosten und Durchsatz, was das Unternehmen in die Lage versetzt, den Schnelllieferbedarf zu decken, wenn sich die Nachfrage erholt. Diese Erweiterungen entsprechen den Präferenzen von Einzelhändlern, Auftragnehmern und institutionellen Käufern, zollfreie, inländisch hergestellte Hartkerne nach Möglichkeit zu beziehen. Die lokale Produktion mindert auch Hafenverzögerungen und Frachtveränderlichkeit, was das Bestandsrisiko bei saisonalen oder sich schnell ändernden Designsortimenten reduziert. Infolgedessen wirkt die inländische Kapazität als struktureller Treiber für den Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten auf mittlere Sicht.

Analyse der Hemmnisauswirkungen*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abschnitt-301-Zölle und Compliance-Risiken erhöhen die Landekosten für aus China bezogene SPC/LVT | -1.4% | National, akut für Importeure, die auf asiatische Lieferketten angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Chemikalienrichtlinien der Einzelhändler verschärfen Formulierungen und Compliance | -0.6% | Westküste und Nordosten OTC-Staaten, insbesondere CA, NY, WA | Langfristig (≥ 4 Jahre) |

| PVC-Harz/Weichmacher-Preisvolatilität komprimiert Margen | -0.9% | National, rohstoffabhängige Regionen stehen unter akutem Druck | Kurzfristig (≤ 2 Jahre) |

| Schwäche im Neubau und zinssensible Wohnungsnachfrage begrenzt kurzfristiges Wachstum | -1.1% | National, am stärksten in hochpreisigen Ballungsräumen mit Erschwinglichkeitsproblemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abschnitt-301-Zölle und Compliance-Risiken erhöhen die Landekosten für aus China bezogene SPC/LVT

Ein 25-prozentiger Abschnitt-301-Zoll gilt weiterhin für viele chinesische Vinyl-Fliesen- und Dielenprodukte, was die Landekosten und die Compliance-Komplexität für importabhängige Unternehmen erhöht. Die Maßnahme deckt eine breite Palette von Vinyl-Bodenbelägen ab, und politische Überprüfungen haben den Zoll aufrechterhalten, was die Beschaffungsökonomie im Vergleich zu zollfreier inländischer Produktion verändert. US-Handelsbehörden und Brancheneinreichungen haben den starken Anstieg der Hartkernimporte vor dem Zoll und eine anschließende Investitionsreaktion in die US-Kapazität dokumentiert [3]US-Handelsbeauftragter, "Abschnitt-301-Zollmaßnahmen: Status und Überprüfungen," Büro des US-Handelsbeauftragten, ustr.gov. Die Durchsetzung des Gesetzes zur Verhinderung von Zwangsarbeit der Uiguren fügt Dokumentationsbelastungen und Beschlagnahmerisiken für Sendungen hinzu, die mit eingeschränkten Regionen verbunden sind, und viele Importeure passen weiterhin ihre Compliance-Protokolle an. In der Praxis unterstützt der Zollvorteil die Positionierung „Made in USA” und diversifiziert die Versorgungsbasis, obwohl einige Einstiegs-SKUs nach Frachtveränderungen aus Asien wettbewerbsfähig bleiben. Diese Kräfte dämpfen gemeinsam die kurzfristigen Importmengen und beschleunigen gleichzeitig die inländische Skalierung im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten [4]US-Zoll- und Grenzschutzbehörde, "Betriebliche Leitlinien zum Gesetz zur Verhinderung von Zwangsarbeit der Uiguren," US-Zoll- und Grenzschutzbehörde, cbp.gov.

Chemikalienrichtlinien der Einzelhändler (Phthalate/PFAS) verschärfen Formulierungen und Compliance

Große Baumärkte haben Chemikalienrichtlinien eingeführt, die Ortho-Phthalate in Vinyl-Bodenbelägen auslaufen lassen, was einen Branchenwechsel zu alternativen Weichmachern und neuen Oberflächenbehandlungen beschleunigt hat. Home Depot kommunizierte eine Verpflichtung zur Eliminierung zugesetzter Ortho-Phthalate in Vinyl-Bodenbelägen und verwandten Kategorien, und diese Entscheidung setzte einen Maßstab für andere Einzelhändler und Lieferanten. Lowe's übernahm ähnliche Einschränkungen in Bodensortimenten, was konsistente Erwartungen an verbraucherorientierte Produkte signalisiert. Parallel dazu setzen die Vorschriften des Bundesstaates Washington Ortho-Phthalat-Obergrenzen von 1.000 ppm durch, die ab dem 1. Januar 2025 gelten, mit strukturierter Berichterstattung für betroffene Produkte. Diese Richtlinien fördern eine breitere Akzeptanz von Nicht-Phthalat-Alternativen und PVC-freien Optionen in Projekten, die von Grüne-Gebäude-Standards angetrieben werden. Compliance-Investitionen erhöhen kurzfristig die Kosten, unterstützen jedoch die Produktdifferenzierung für VOC-arme, von Dritten zertifizierte Linien in Gesundheits-, Bildungs- und öffentlichen Projekten. Das Ergebnis ist ein klarerer Standard für akzeptable Formulierungen, der die Sortimente im gesamten Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten prägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Hartkerns und Premium-LVT-Migration

Luxury Vinyl Tile hatte 2025 mit einem Anteil von 67,62 % und einer prognostizierten CAGR von 8,64 % bis 2031 die größte Position, da die Premium-Mix-Migration sowohl im Wohn- als auch im institutionellen Bereich anhält. Innerhalb von LVT haben Hartkernformate, einschließlich SPC und WPC, bis 2025 eine tiefe Durchdringung erreicht, ermöglicht durch Dimensionsstabilität und wasserbeständige Kerne, die Leistungsengpässe in Küchen, Bädern, Fluren und Mieterwechsel-Renovierungen beheben. Klick-Systeme reduzieren die Arbeitszeit und fördern die Akzeptanz in Fachbetrieb- und professionellen Auftragnehmerkanälen, die enge Zeitpläne verwalten. Verbesserter Digitaldruck und strukturgeprägte Texturen verbessern den visuellen Realismus, der die Lücke zu Hartholz und Keramik schließt und das Aufstiegsverhalten innerhalb von Vinyl statt des Wechsels zu anderen Oberflächen unterstützt. Die Kombination aus Leistungs- und Ästhetikgewinnen hilft LVT, flexibles LVT und Bahnen in vielen Nachrüstsituationen zu verdrängen. Diese Muster stärken die Führungsposition von LVT, da Käufer Lebenszykluskosten und Wartungsfreundlichkeit im gesamten Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten betonen.

Die Breite der LVT-Konstruktionen unterstützt unterschiedliche Anwendungsfälle, und SPC führt bei Hartkern in feuchtigkeitsgefährdeten Räumen, da es dünne Profile, Eindruckfestigkeit und thermisch stabile Kerne ausbalanciert. WPC-Plattformen bleiben relevant, wo Fußkomfort und Schalldämpfung Prioritäten sind, was Tiefe in Einfamilienbereichen und gezielten Gastgewerbe- oder Seniorenwohnanwendungen hinzufügt. Digitaldruck-Pipelines ermöglichen schnellere visuelle Auffrischungen, die mit saisonalen Sortimenten und Einzelhändler-Resets zyklieren können, ohne lange Offshore-Lieferzeiten. Diese Reaktionsfähigkeit hilft nationalen Konten und Fachhändlern, enge SKU-Sets mit hohen Umschlägen zu pflegen. Bauherren und Renovierer tendieren zu Linien mit Leistungsgarantien rund um Verschleißschichten und Fleckenbeständigkeit, und diese neue Sicherheit senkt das wahrgenommene Risiko bei schnellen Installationen. Das Gesamtergebnis ist ein dauerhafter Produkt-Fahrplan für den Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten, da Kategorieführer in inländische LVT-Linien, Premium-Hartkerne und flexible Angebote für klinische oder Mehrfamilienbedürfnisse investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verlegemethode: Klick-Dielen führen, Klebstoffverlegung beschleunigt sich im Gewerbe

Klick-Fliesen und -Dielen führten mit 53,65 % des Marktanteils für Vinyl-Bodenbeläge in den Vereinigten Staaten im Jahr 2025, da die schwimmende Methode sowohl für Heimwerker- als auch für Fachbetriebsprojekte mit minimaler Unterbrechung in belegten Räumen geeignet war. Dieses Format ermöglicht eine schnellere Verlegung, einen einfacheren Dielenaustausch nach lokalen Schäden und vermeidet Klebstoffdämpfe oder Aushärtezeiten vor Ort. Mechanische Verriegelungsdesigns haben sich über aufeinanderfolgende Produktgenerationen verbessert und bieten jetzt stabile Nähte, bessere Toleranz gegenüber Untergrundvariationen und stärkere Kantenhaltung. Einzelhändler und Verleger positionieren schwimmenden Hartkern als zuverlässige Lösung für Schnellrenovierungen, was die gesamten Arbeitsstunden reduziert und Räume schneller wieder in Betrieb nimmt. In Mehrfamilienhäusern werden Klick-Systeme aufgrund der Reparierbarkeit zwischen Mietern weit verbreitet in Wohn- und Schlafbereichen eingesetzt. Diese Dynamiken entsprechen den breiten Verbraucher- und Auftragnehmer-Präferenzen im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Klebstoffformate wachsen mit einer prognostizierten CAGR von 7,62 % bis 2031 und gewinnen Anteile in Fluren, Einzelhandelspassagen und anderen Zonen mit schweren Rolllasten, wo Vollflächenklebstoffe bessere Stabilität bieten. Gewerbliche Auftragnehmer bevorzugen Dryback-LVT in Nachrüstprogrammen, da es Preis und Langzeitperformance ausbalanciert, wenn es nach Routineplänen gewartet wird. Für institutionelle Arbeiten bleibt ein geklebtes Bahnenformat in sterilen klinischen Räumen unerlässlich, die verschweißte Nähte und Hohlkehlsockel-Übergänge erfordern. Loseleg- und Hybridsysteme schaffen sich ebenfalls Nischen, wo schnelle Lift-and-Replace-Programme priorisiert werden, obwohl sie bei bestimmten Untergrundverhältnissen am effektivsten sind. Die Wahl der Verlegemethode spiegelt einen Kompromiss zwischen Geschwindigkeit, Dauerhaftigkeit und Leistungskriterien wider, und der resultierende Mix unterstützt das Wachstum über alle Projekttypen hinweg. Diese Verlegetrends helfen, die Nachfrage auf schwimmende und klebstoffbeschichtete Linien im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten zu verteilen.

Nach Endnutzer: Wohnbereich dominiert, gewerbliche Installationen steigen stark an

Wohnanwendungen machten 2025 70,92 % des Volumens aus, angetrieben durch Ersatzzyklen und den Bedarf an wasserbeständigen, pflegeleichten Oberflächen für Küchen, Bäder und aktive Familienbereiche. Hausbesitzer und Immobilienverwalter schätzen Klick-Hartkern für einfache Reparaturen und Upgrades ohne größere Abrissarbeiten, was den Umsatz in Baumarkt- und Fachhandelskanälen unterstützt. Die Designqualität hat sich mit strukturgeprägten Texturen verbessert, was die Bereitschaft der Verbraucher erhöht, innerhalb von Vinyl-Sortimenten für ein natürlicheres Aussehen aufzurüsten. Für Haushalte mit Haustieren und Kindern sind Kratzfestigkeit, Fleckenschutz und VOC-arme Zertifizierungen jetzt routinemäßige Kaufkriterien, die mit führenden Wohn-LVT-Linien übereinstimmen. Diese Merkmale unterstützen die häufige Spezifikation von Vinyl bei Mehrfamilienwechseln, wo Haltbarkeit und Planungssicherheit von größter Bedeutung sind. Zusammen stützen diese Treiber die Führungsposition des Wohnbereichs im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Gewerbliche Installationen sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 9,28 % bis 2031, da Gesundheitswesen, Bildung, Einzelhandel und Gastgewerbe Hygiene, Haltbarkeit und Gesamtwert betonen. Gesundheitseinrichtungen stellen strenge Leistungsanforderungen an Reinigbarkeit und Verschleiß unter Rolllasten, und widerstandsfähiges Vinyl erfüllt diese Anforderungen und liefert gleichzeitig Holz- und Steinoptiken für wärmere Räume. Schulen priorisieren geringen Wartungsaufwand und lange Lebensdauer in Fluren, Cafeterias und Klassenzimmern, was dickere Verschleißschichten und wiederholbare Verlegemethoden begünstigt. Einzelhandelsumgebungen legen großen Wert auf Betriebszeit und einheitliches Erscheinungsbild an allen Standorten, was mit dem wasserbeständigen Kern und der Kratzfestigkeit von SPC übereinstimmt. Gastgewerbe-Marken setzen Vinyl in Bädern und Hinterhausbereichen zur Feuchtigkeitskontrolle ein, und neuere Premium-Optiken migrieren in Gästezimmerbereiche, um konsistente Looks und schnelle Auffrischungen zu unterstützen. Diese Spezifikationen stärken den außerwohnlichen Mix im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Nach Bautyp: Neubau führt, Renovierung/Nachrüstung übertrifft

Neubau machte 2025 61,74 % des Volumens aus, da Bauherren die Balance aus Kosten, Geschwindigkeit und Leistung in Reihenhäusern, Mehrfamilienhäusern und ausgewählten Gewerbeprojekten schätzen. Bauherren-Sortimente umfassen häufig Dryback-LVT und Bahnenoptionen, bei denen unkomplizierte Wartung und standardisierte Optiken helfen, Kosten zu verwalten. In Büros, Gesundheits- und Bildungseinrichtungen haben Hartkernformate Rollen in Bereichen übernommen, die keine vollständig nahtlosen Installationen erfordern, und tragen zur Spezifikationsvielfalt bei. Öffentliche Projekte erfordern häufig emissionsarme Produkte mit unabhängigen Zertifizierungen, und widerstandsfähige Vinyl-Linien sind verfügbar, um diese Anforderungen zu erfüllen. Neubauten profitieren auch von der Einfachheit der Terminplanung rund um Klebstoff-Aushärtefenster oder von der Wahl schwimmender Optionen für Geschwindigkeit. Dieser Mix unterstützt den größten Anteil für Neubau im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Renovierung und Nachrüstung werden voraussichtlich mit einer CAGR von 7,76 % bis 2031 wachsen und damit die Neubau-Wachstumsrate übertreffen, da Haushalte und Institutionen in bestehende Räume investieren. In Häusern erhöhen Lock-in-Hypothekendynamiken die Renovierungsintensität, und die wasserbeständige Leistung von LVT macht es zur Standardwahl für Küchen und Bäder. Mehrfamilienrenovierungen setzen auf Klick- und ausgewählte Klebstoffoptionen, um Ausfallzeiten zwischen Mietern zu reduzieren und gleichzeitig die Designkonsistenz über Einheiten hinweg zu wahren. Öffentliche Sektor- und Resilienzprogramme in hochwassergefährdeten Gebieten bevorzugen ebenfalls widerstandsfähige Bodenbeläge, wo wasserbeständige Leistung und schnelle Wiederinbetriebnahme entscheidend sind. Institutionelle Nachrüstungen im Gesundheits- und Bildungswesen balancieren Ästhetik mit hygienischer Leistung und einfacheren Wartungsprogrammen. Zusammen beschleunigen diese Bedürfnisse den Nachrüstungsanteil im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2C-Einzelhandel dominiert, B2B-Auftragnehmer-Pipelines beschleunigen sich

Der B2C-Einzelhandel dominierte mit 69,40 % im Jahr 2025, da Baumärkte und Fachbodenhändler landesweiten Zugang mit kuratierten Sortimenten und Ladenausstellungen kombinieren. Großflächige Einzelhändler stärken Sicherheits- und Nachhaltigkeitsstandards durch Chemikalienrichtlinien, die zugesetzte Ortho-Phthalate ausschließen, was Lieferantenformulierungen prägt und das Verbrauchervertrauen stärkt. Fachgeschäfte differenzieren sich mit tieferen Musterbibliotheken, Designberatung und gebündelter Installation, was hochwertigere WPC- und digital verbesserte LVT-Linien unterstützt. Online-Entdeckungs- und Visualisierungstools helfen Verbrauchern, Holz- und Steinoptiken in der Vorschau zu sehen, und Musterprogramme reduzieren die Reibung bei der Stilauswahl. Zusammen erhalten diese Bemühungen die B2C-Stärke im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten über Heimwerker- und Fachbetriebssegmente hinweg.

B2B-Auftragnehmer- und Baupipelines werden voraussichtlich mit einer CAGR von 8,53 % bis 2031 wachsen, da Institutionen, Entwickler und nationale Einzelhandelskonten rollende Renovierungen und neue Zeitpläne planen. Hersteller unterstützen diesen Kanal mit Spezifikationsdokumenten, emissionsarmen Zertifizierungen und lokalen Bestandsprogrammen, die schnelle Umschläge unterstützen. Inländische Kapazitätserweiterungen bei Shaw, AHF Products und anderen verkürzen die Lieferzeiten, was das gebundene Betriebskapital in Beständen für Händler reduziert. E-Commerce expandiert auch in der gewerblichen Beschaffung mit einer prognostizierten CAGR von 9,64 % bis 2031, da Käufer digitale Tools zur Rationalisierung von Bemusterung und Bestellung einsetzen. Diese Kanaldynamiken erweitern den Zugang zu Sortimenten und helfen, das Angebot an regionale Projektzyklen im gesamten Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten anzupassen.

Geografische Analyse

Der Südosten hielt 2025 einen Anteil von 23,85 % am Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten, unterstützt durch Mehrfamilienhausfertigstellungen, Zuzug und günstige Kostenstrukturen, die Neubauten und Renovierungen in Bewegung halten. Die Region beherbergt auch einen Fertigungscluster für widerstandsfähige Bodenbeläge, einschließlich Shaws Ringgold-Erweiterung und AHF Products' Cartersville-Anlage, die Lieferketten verankert und Lieferzeiten für Händler und Bauherren reduziert. Tourismusorientierte Märkte setzen auf wasserbeständiges LVT für Gastgewerbe-Hinterhausbereiche und gästeorientierte Nassbereiche, und Bildungs- und Gesundheitsausgaben in Staaten wie North Carolina und Tennessee stützen gewerbliche Installationspipelines. Die Nähe zur Produktion unterstützt auch Schnelllieferprogramme für Baumärkte und Fachhändler, die schnell wachsende Ballungsräume bedienen. Diese Merkmale stärken die Führungsposition des Südostens im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Der Westen wird voraussichtlich mit einer CAGR von 7,94 % bis 2031 wachsen, unterstützt durch stärkere Nachhaltigkeitsmandate und gewerbliche Nachrüstungsaktivitäten in Technologiezentren. Die Phthalat-Grenzwerte des Bundesstaates Washington von 1.000 ppm in Vinyl-Bodenbelägen, die ab dem 1. Januar 2025 gelten, schaffen klare Compliance-Schwellenwerte, die helfen, Formulierungen zu niedrigeren Emissionen zu drängen. Öffentliche Sektorprojekte und private Büronachrüstungen in Kalifornien erfordern zertifizierte, VOC-arme Optionen, und neuere PVC-freie widerstandsfähige Plattformen großer Lieferanten richten sich nach diesen Prioritäten. Westliche Gewerbemärkte setzen auch auf schnelle Ersatzzyklen im Einzelhandel und Gastgewerbe, um Räume aktuell und in Betrieb zu halten. Dieses Richtlinien- und Nachrüstungsumfeld begünstigt Premium-LVT und hochwertige widerstandsfähige Produkte im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Der Mittlere Westen und der Nordosten kombinieren bedeutende institutionelle Fußabdrücke mit erhöhtem mittlerem Wohnungsalter, das stetige Ersatzzyklen unterstützt. Im Mittleren Westen stützen große Gesundheitssysteme und Bildungsnetzwerke die grundlegende außerwohnliche Nachfrage, und Auftragnehmer bevorzugen geklebtes LVT für Flure und stark frequentierte Bereiche. Der Nordosten profitiert von laufenden Renovierungen in älterem Wohnungsbestand, wo die wasserbeständige Leistung von Vinyl in Küchen und Bädern wertvoll ist. Büro- und Mischnutzungs-Nachrüstungen prägen weiterhin städtische Märkte, und Anpassungen bei der Rückkehr ins Büro fügen periodische Projektwellen hinzu. Fachhändler und Händler in diesen Regionen verlassen sich auf inländische Bestandsprogramme, um auf saisonale Nachfragespitzen zu reagieren. Diese regionalen Grundlagen unterstützen die Vielfalt der Projekttypen im gesamten Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten ist mäßig konzentriert, wobei die fünf größten Hersteller 2025 mehr als die Hälfte des Umsatzes ausmachen, während zahlreiche mittelgroße und spezialisierte Marken in gezielten Nischen konkurrieren. Führende Unternehmen haben die inländische Fertigung priorisiert, um Lieferzeiten zu reduzieren, Kosten zu verwalten und sich gegen Zoll- und Compliance-Risiken bei Importen abzusichern. Shaws 90-Millionen-USD-Erweiterung in Ringgold, Georgia, verdoppelt bis 2026 mehr als die US-Kapazität für widerstandsfähige Bodenbeläge und unterstützt neue Prägetexturen und verbesserte Stabilität, was Anwendungsformate erweitert. Die Übernahme einer Anlage in Cartersville, Georgia, durch AHF Products im November 2025 fügt Hartkern-Automatisierung hinzu und erweitert seinen US-Fußabdruck auf 12 Werke. Mohawks Restrukturierungsmaßnahmen und Kapitalinvestitionen deuten auf verbesserten Durchsatz und Kostenpositionen hin, da sich wohnungsbezogene Kategorien erholen.

Produktstrategien konzentrieren sich auf Premium-Optiken und verbesserte Leistung. Marken verwenden hochauflösenden Digitaldruck in Kombination mit strukturgeprägten Texturen, um Holz- und Steinoptiken zu liefern, die in mittleren bis gehobenen Räumen ohne Feuchtigkeitsrisiken konkurrieren. Führende Portfolios betonen auch emissionsarme Zertifizierungen für öffentliche Sektor-, Gesundheits- und Bildungsprojekte. In Wohnsortimenten bilden Kratzfestigkeit, Fleckenschutz und haustierfokussierte Leistungsmerkmale eine konsistente Geschichte über Premium-Hartkernlinien hinweg. Diese Schritte dienen dazu, den Anteil gegenüber Keramik und Holz in Bereichen zu schützen, wo das wasserbeständige und wartungsfreundliche Profil von Vinyl überzeugend ist. Infolgedessen bleibt LVT der Anker für Innovationszyklen im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten.

Go-to-Market-Strategien verbinden Baumarktreichweite, Fachhandelsservice und B2B-Auftragnehmer-Programme. Einzelhändler bieten kuratierte Sortimente mit Visualisierern und Musterprogrammen an, die die Verbraucherentscheidungsreibung senken, während Fachgeschäfte Designberatung für hochwertigere Projekte liefern. B2B-Auftragnehmer-Pipelines wachsen mit institutionellen und Mehrfamilienplänen, und Hersteller unterstützen diese Kanäle mit Spezifikationsdokumentation, Schulungen und lokalem Bestand. Unternehmen betonen auch Kreislaufinitiativen und Rücknahmeprogramme, wo machbar, und richten sich nach Kunden-Nachhaltigkeitszielen in gewerblichen Segmenten. Diese Kanalstrategien helfen Marken, Volumen mit einem Premium-Mix im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten auszubalancieren.

Branchenführer für Vinyl-Bodenbeläge in den Vereinigten Staaten

Mohawk Industries Inc.

Armstrong Flooring

Shaw Industries Group Inc.

Mannington Mills Inc.

Tarkett N.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AHF Products schloss den Kauf der ehemaligen Well-made-Fertigungsanlage in Cartersville, Georgia, ab und erweiterte damit sein inländisches Netzwerk auf 12 Fertigungswerke und verbesserte die Hartkern-Produktionskapazitäten mit fortschrittlicher Automatisierung für verschiedene Produktformate und Verschleißschichten.

- Juli 2025: Mohawk Industries veröffentlichte seinen 16. jährlichen Wirkungsbericht und hob PVC-freie widerstandsfähige Entwicklungen, Reduzierungen der Emissionsintensität und erhöhten Verbrauch erneuerbarer Energien hervor.

- April 2025: Shaw Industries veröffentlichte seinen Nachhaltigkeitsbericht 2024 und beschrieb seine EcoWorx Resilient-Plattform und erweiterte Produktrücknahmeprogramme.

Berichtsumfang des Marktes für Vinyl-Bodenbeläge in den Vereinigten Staaten

Vinyl-Bodenbelag ist eine Art widerstandsfähiger Bodenbelag, der durch die Kombination natürlicher und synthetischer Polymermaterialien hergestellt wird, die in sich wiederholenden Struktureinheiten angeordnet sind. Es ist ein synthetisches Bodenbelagsmaterial, das wasser- und fleckenbeständig ist. Der Bericht umfasst eine vollständige Hintergrundanalyse des Marktes für Vinyl-Bodenbeläge. Er enthält aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick. Der Bericht enthält auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an wichtigen Punkten in der Wertschöpfungskette der Branche gesammelt wurden. Der Markt für Vinyl-Bodenbeläge in den USA ist segmentiert nach Produkt (Vinyl-Bahnen, Vinyl-Verbundfliesenbelag und Luxury Vinyl Tile), Endnutzer (Auftragnehmer, Fachgeschäfte, Baumärkte und andere) und Vertriebskanal (Wohnungsersatz, Gewerbe und Bauherren). Der Bericht bietet Marktgröße und Prognosen für den Markt für Vinyl-Bodenbeläge in den USA in Bezug auf Transaktionsvolumen und/oder Umsatz (USD) für alle oben genannten Segmente.

| Luxury Vinyl Tile (LVT) | Stein-Kunststoff-Verbundwerkstoff (SPC) |

| Holz-Kunststoff-Verbundwerkstoff (WPC) | |

| Luxury Vinyl Plank (LVP) | |

| Bahnen-Vinyl | |

| Sonstige (VCT, Widerstandsfähiger Vinyl-Gummi-Hybrid) |

| Selbstklebende Vinyl-Fliesen |

| Klebstoffverlegung |

| Klick-Vinyl-Fliesen |

| Sonstige |

| Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Bildung | |

| Unternehmensbüros | |

| Öffentliche und staatliche Gebäude | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung / Nachrüstung |

| B2C / Einzelhandel | Baumärkte |

| Fachbodenhändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Auftragnehmer / Bauherren |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Produkttyp | Luxury Vinyl Tile (LVT) | Stein-Kunststoff-Verbundwerkstoff (SPC) |

| Holz-Kunststoff-Verbundwerkstoff (WPC) | ||

| Luxury Vinyl Plank (LVP) | ||

| Bahnen-Vinyl | ||

| Sonstige (VCT, Widerstandsfähiger Vinyl-Gummi-Hybrid) | ||

| Nach Verlegemethode | Selbstklebende Vinyl-Fliesen | |

| Klebstoffverlegung | ||

| Klick-Vinyl-Fliesen | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| Unternehmensbüros | ||

| Öffentliche und staatliche Gebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung / Nachrüstung | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Fachbodenhändler | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Auftragnehmer / Bauherren | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten und wie ist der Wachstumsausblick?

Die Marktgröße für Vinyl-Bodenbeläge in den Vereinigten Staaten beträgt 13,57 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 mit einer CAGR von 6,97 % einen Wert von 19,01 Milliarden USD erreichen.

Welche Produktkategorie führt die Nachfrage im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten an?

Luxury Vinyl Tile führte 2025 mit einem Anteil von 67,62 % und ist auch das am schnellsten wachsende Produkt mit einer prognostizierten CAGR von 8,64 % bis 2031.

Welche Verlegemethode ist im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten am häufigsten?

Klick-Dielen waren 2025 mit 53,65 % der Lieferungen die größte Methode, während Klebstoffformate mit einer CAGR von 7,62 % wachsen sollen.

Welches Endnutzersegment wächst im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten am schnellsten?

Gewerbliche Anwendungen werden voraussichtlich mit einer CAGR von 9,28 % bis 2031 wachsen, angetrieben durch Spezifikationen im Gesundheitswesen, Bildung, Einzelhandel und Gastgewerbe.

Welche Region ist für das höchste Wachstum im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten positioniert?

Die Westregion wird voraussichtlich mit einer CAGR von 7,94 % bis 2031 wachsen, unterstützt durch Nachhaltigkeitsmandate und Nachrüstungsaktivitäten.

Wie beeinflussen Zölle die Beschaffung im Markt für Vinyl-Bodenbeläge in den Vereinigten Staaten?

Ein 25-prozentiger Abschnitt-301-Zoll auf viele chinesische Vinyl-Bodenbelagsprodukte und die Durchsetzung des Gesetzes zur Verhinderung von Zwangsarbeit der Uiguren erhöhen die Landekosten und den Dokumentationsbedarf und fördern eine stärkere inländische Beschaffung und Investitionen.

Seite zuletzt aktualisiert am: