Marktgröße und Marktanteil für funktionellen Kaffee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

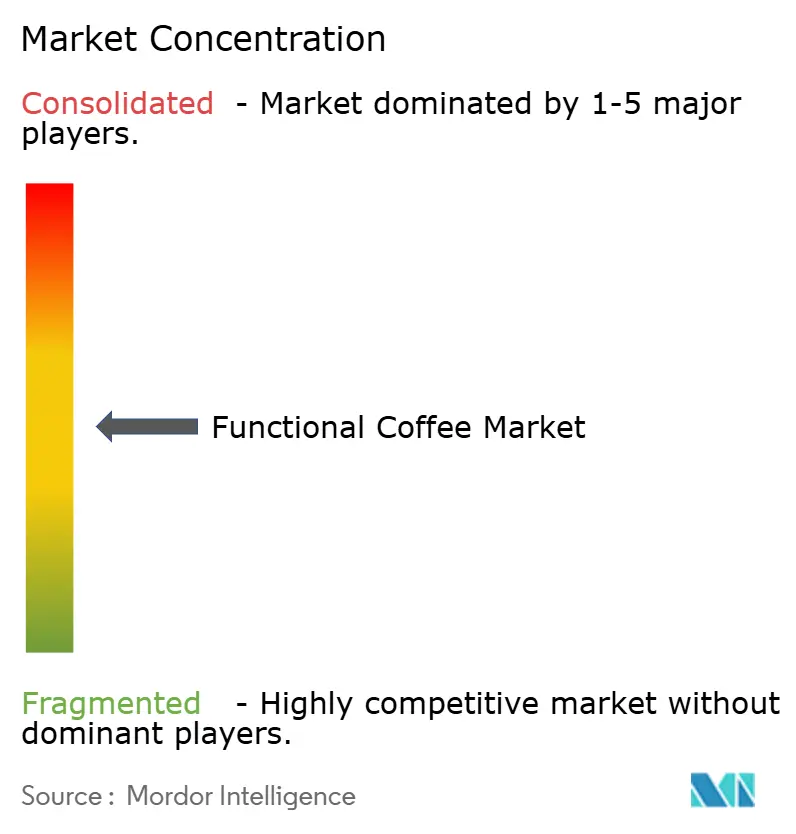

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für funktionellen Kaffee von Mordor Intelligence

Die globale Marktgröße für funktionellen Kaffee wurde im Jahr 2025 auf USD 4,48 Milliarden bewertet und wird voraussichtlich von USD 4,98 Milliarden im Jahr 2026 auf USD 8,48 Milliarden bis 2031 wachsen, bei einer CAGR von 11,23 % während des Prognosezeitraums (2026–2031). Die Marktexpansion wird durch die zunehmende Verbraucherpräferenz für Getränke angetrieben, die über die traditionellen Koffeinwirkungen hinaus gesundheitliche Vorteile bieten. Trinkfertige Formate dominierten mit einem Marktanteil von 68,88 % im Jahr 2024 und werden voraussichtlich die höchste Wachstumsrate mit einer CAGR von 12,53 % bis 2030 beibehalten. Die Verbrauchernachfrage konzentriert sich auf Getränke, die Energie, kognitive Unterstützung, Immunitätsvorteile und Zutaten ohne künstliche Zusätze in einem einzigen Produkt vereinen. Hersteller integrieren Adaptogene, Nootropika und Probiotika neben Koffein, um unverwechselbare Produkte zu schaffen. Trinkfertige Produkte bleiben aufgrund ihrer präzisen Dosierung, Portabilität und langen Haltbarkeit bedeutsam, während Einzelportionskapseln im Heimsegment an Dynamik gewinnen, da nachhaltige Designs von der Entwicklung in die kommerzielle Produktion übergehen.

Wichtigste Erkenntnisse des Berichts

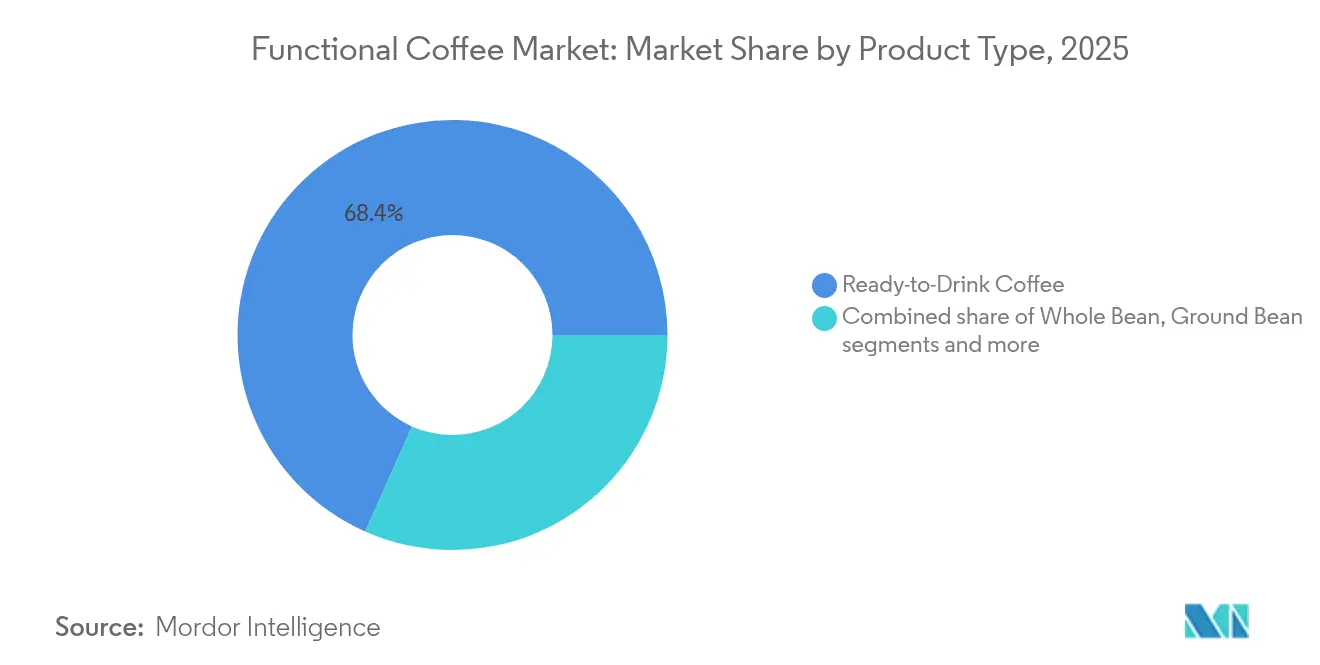

- Nach Produkttyp hielt trinkfertiger Kaffee im Jahr 2025 einen Marktanteil von 68,35 % am Markt für funktionellen Kaffee und wird voraussichtlich bis 2031 eine CAGR von 12,18 % verzeichnen.

- Nach funktionellem Anspruch beherrschten energiefokussierte Formulierungen im Jahr 2025 einen Umsatzanteil von 33,25 %, während nootropische/mentale Fokusgetränke zwischen 2026–2031 mit einer CAGR von 12,05 % expandieren werden.

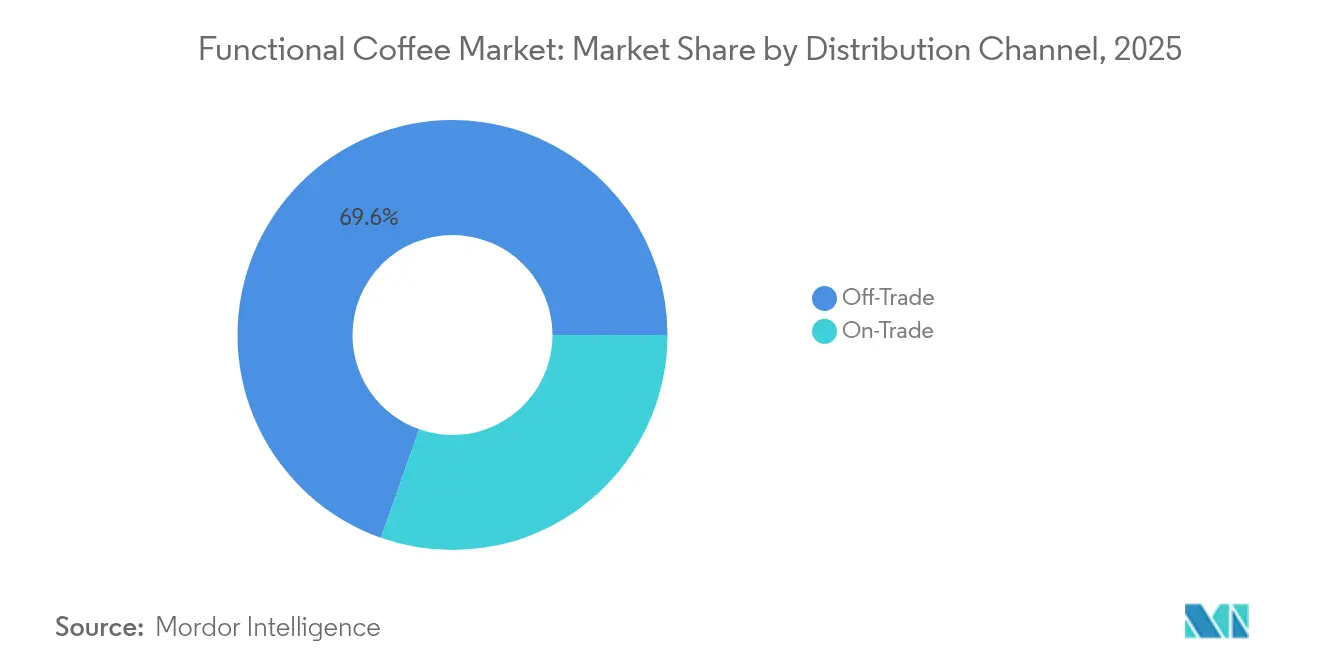

- Nach Vertriebskanal entfielen im Jahr 2025 69,60 % der Umsätze auf den Einzelhandel; Gastronomiestandorte werden bis 2031 voraussichtlich mit einer CAGR von 12,20 % wachsen, da Kaffeehäuser ihr funktionelles Angebot erweitern.

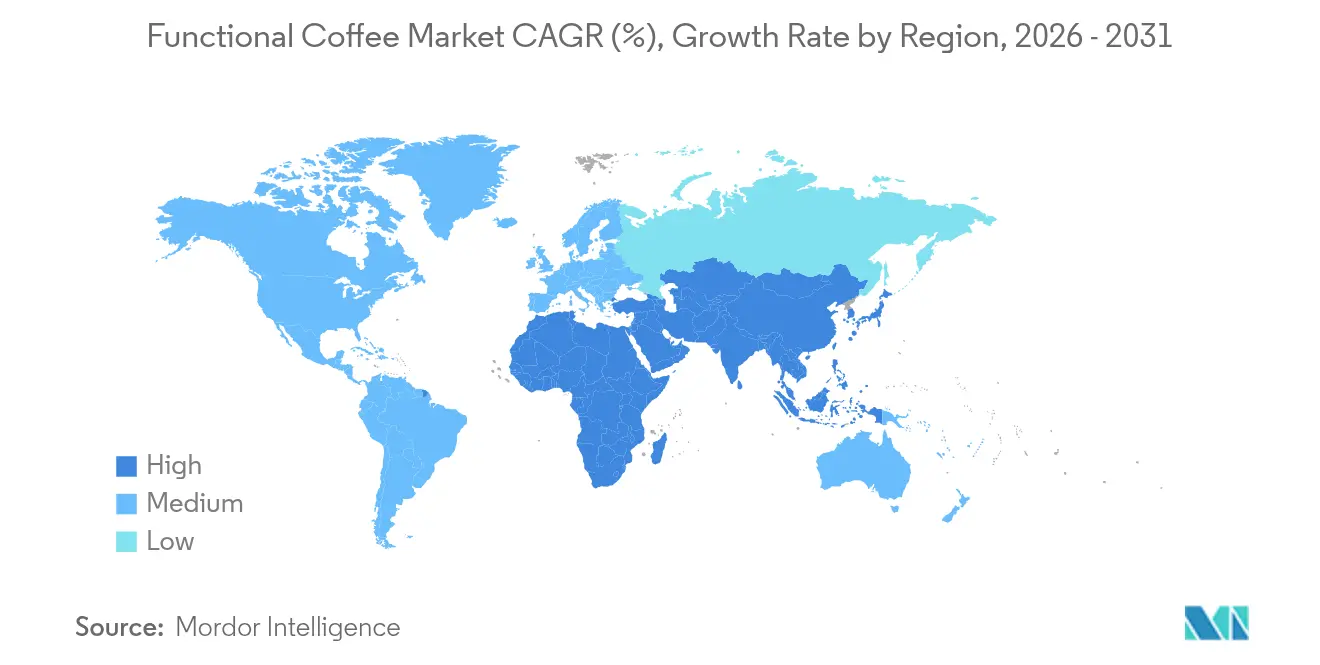

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 68,60 % an der Marktgröße für funktionellen Kaffee, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 13,08 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für funktionellen Kaffee

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit von Adaptogenen und Nootropika in Kaffeeformulierungen | +2.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Produktinnovation mit Botanicals, Probiotika und Superfoods | +2.1% | Nordamerika als Kernmarkt, Ausweitung auf asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von trinkfertigen funktionellen Kaffeeprodukten | +3.2% | Global, besonders stark im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Produkte mit sauberer Kennzeichnung und natürlichen Zutaten | +1.9% | Nordamerika und Europa als Primärmärkte, aufkommend im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Extraktions- und Infusionstechnologien für präzise Formulierungen | +1.4% | Global, mit Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für die Vorteile von Antioxidantien und entzündungshemmenden Zutaten | +1.7% | Global, mit Aufklärungskampagnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von Adaptogenen und Nootropika in Kaffeeformulierungen

Adaptogene Zutaten wie Ashwagandha, Reishi-Pilze und Löwenmähne werden zunehmend in Kaffeeformulierungen integriert, angetrieben durch das wachsende Verbraucherinteresse an Gesundheit und Wohlbefinden. Diese Zutaten sind für ihr Potenzial bekannt, Stress zu reduzieren, die Konzentration zu verbessern und die allgemeine kognitive Funktion zu steigern, was sie zu attraktiven Ergänzungen für funktionelle Getränke macht. Die Partnerschaft zwischen RYZE Superfoods und Calm unterstreicht diesen Trend und betont Produkte, die kognitive Vorteile und anhaltende Energie bieten sollen. Diese Zusammenarbeit unterstreicht den wachsenden Fokus der Branche auf funktionelle Getränke, die den Wellness-Präferenzen der Verbraucher entsprechen, da immer mehr Verbraucher Produkte suchen, die mentale Klarheit und ausgeglichene Energieniveaus unterstützen. Ebenso hat die funktionelle Kaffeemarke Clevr ihre Einzelhandelsverteilung auf Target-Filialen ausgeweitet und bietet Fair-Trade-Kaffeemischungen an, die mit Reishi und Ashwagandha angereichert sind. Dieser Schritt spiegelt die breitere Akzeptanz adaptogener Zutaten in Mainstream-Märkten wider, da Verbraucher in ihrem Alltag zunehmend funktionellen Vorteilen Priorität einräumen. Der Markt für nootropische Getränke verzeichnet ein erhebliches Wachstum, angetrieben durch die Nachfrage aus Gaming-Communities und Fachleuten, die kognitive Verbesserung durch kaffeebasierte Produkte suchen. Diese Getränke bedienen eine wachsende demografische Gruppe, die nach bequemen und effektiven Möglichkeiten sucht, die mentale Leistung und Produktivität zu steigern.

Ausweitung der Produktinnovation mit Botanicals, Probiotika und Superfoods

Kaffeeproduktinovationen spiegeln wichtige Fortschritte wider, die durch veränderte Verbraucherpräferenzen und Branchenanforderungen angetrieben werden. Die Integration von Probiotika hat funktionelle Getränke eingeführt, die dem zunehmenden Fokus auf Verdauungsgesundheit und allgemeines Wohlbefinden gerecht werden. Diese Getränke bieten nicht nur die Vorteile von Kaffee, sondern unterstützen auch die Darmgesundheit und machen sie zu einer Mehrzweckoption für Verbraucher. Darüber hinaus hat sich der Markt auf proteinangereicherte Kaffeeformulierungen und Pilzkaffeesorten ausgeweitet, die darauf ausgelegt sind, gesundheitsbewusste Verbraucher anzusprechen, die über den traditionellen Kaffee hinaus zusätzliche Nährwertvorteile suchen. Proteinangereicherter Kaffee bietet einen Energieschub in Kombination mit Muskelregeneration, während Pilzkaffee aufgrund seiner potenziellen adaptogenen Eigenschaften und Immununterstützung an Popularität gewinnt. Im Bereich des Anbaus verbessert der Einsatz botanischer Pestizide die Bodenfruchtbarkeit und erhält gleichzeitig die Erntequalität, was nachhaltige landwirtschaftliche Praktiken fördert. Diese Praktiken sichern nicht nur die langfristige landwirtschaftliche Produktivität, sondern entsprechen auch der wachsenden Verbrauchernachfrage nach umweltfreundlichen Produkten. Der Markt für funktionelle Getränke verzeichnet ein starkes Wachstum und hebt das erhebliche Potenzial für gesundheitsorientierte Kaffeeprodukte hervor, die den aktuellen Wellness-Trends und Verbraucherprioritäten entsprechen.

Zunehmende Verbreitung von trinkfertigen funktionellen Kaffeeprodukten

Trinkfertige funktionelle Kaffeeprodukte verzeichnen ein erhebliches Marktwachstum in den asiatisch-pazifischen Regionen, wo städtische Verbraucher Produkte schätzen, die ihren schnelllebigen Lebensstil durch Bequemlichkeit und Portabilität ergänzen. Die jüngere Verbrauchergruppe wechselt aktiv von traditionellen kohlensäurehaltigen Getränken zu funktionellen Kaffeeoptionen, wobei Latte-Varianten aufgrund ihrer verbesserten funktionellen Eigenschaften eine starke Marktpräferenz zeigen. Als Reaktion auf diese Marktnachfrage hat BKON seine innovative Coldstretto®-Technologie eingeführt, die die Methodik der umgekehrten atmosphärischen Infusion (RAIN) integriert. Dieser Fortschritt produziert lagerstabilen Kaltespresso und reduziert gleichzeitig die Zubereitungszeit um mehr als 500 %. Infolgedessen können Gastronomiebetriebe ihren Kunden nun effizient hochwertige funktionelle Kaffeeangebote liefern, ohne umfangreiche Ressourcen in Mitarbeiterschulungsprogramme zu investieren [1]Quelle: Speciality Coffee Association, „Transformation der Kaltespresso-Herstellung für Gastronomie und Verbraucher”, new.sca.coffee.

Verbraucherpräferenz für Produkte mit sauberer Kennzeichnung und natürlichen Zutaten

Verbraucher suchen zunehmend nach funktionellen Kaffeeprodukten, die als „ohne künstliche Zutaten” und „ohne Konservierungsstoffe” gekennzeichnet sind. Dieser Wandel in den Präferenzen hat Hersteller dazu veranlasst, ihre Produkte unter Verwendung natürlicher Süßungsmittel wie Allulose und Stevia zu reformulieren und dabei den gewünschten Geschmack zu erhalten. Der Geschmack bleibt der primäre Faktor, der die Auswahl gesunder Getränke beeinflusst, da Verbraucher Geschmack neben gesundheitlichen Vorteilen priorisieren. Um dem entgegenzuwirken, setzen Hersteller fortschrittliche Geschmacksmaskierungstechniken ein, um sicherzustellen, dass funktionelle Zutaten das Geschmacksprofil ihrer Produkte nicht beeinträchtigen. Darüber hinaus legen Verbraucher zunehmend Wert auf die allgemeinen gesundheitlichen Vorteile, Nachhaltigkeit und den Nährwert der von ihnen konsumierten Produkte. Dieses wachsende Bewusstsein treibt die Nachfrage nach Produkten mit sauberer Kennzeichnung weiter an, da Verbraucher Produkte suchen, die ihrem gesundheitsbewussten und umweltverantwortlichen Lebensstil entsprechen. Um Vertrauen aufzubauen und wettbewerbsfähig zu bleiben, konzentrieren sich Unternehmen auf die Positionierung mit sauberer Kennzeichnung und transparente Kommunikation bezüglich der Herkunft der Zutaten, der Nährwertvorteile und der Verarbeitungsmethoden. Durch die klare Darlegung dieser Aspekte können Marken die Erwartungen der Verbraucher erfüllen und sich gleichzeitig in einem überfüllten Markt differenzieren. Die Hervorhebung ihres Engagements für Qualität, Transparenz und Nachhaltigkeit ermöglicht es Unternehmen, eine stärkere Verbindung zu ihrer Zielgruppe aufzubauen und ihre Marktpräsenz zu stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen für Gesundheitsaussagen und funktionelle Zutaten | -1.8% | Global, besonders restriktiv in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Komplexe Lieferketten und Herausforderungen bei der Beschaffung von Spezialzutaten | -2.3% | Global, akut in Regionen, die von Importen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten im Zusammenhang mit der Integration funktioneller Zutaten | -1.6% | Global, ausgeprägter in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucherkenntnis in Schwellenmärkten über die Vorteile von funktionellem Kaffee | -1.1% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen für Gesundheitsaussagen und funktionelle Zutaten

Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) übt eine strenge Aufsicht über Koffein durch den Bundesgesetz über Lebensmittel, Arzneimittel und Kosmetika aus und stuft es als Lebensmittelzusatzstoff mit dem Status „Allgemein als sicher anerkannt” (GRAS) ein. Für Erwachsene hat die FDA eine tägliche Verbrauchsgrenze von etwa 400 mg festgelegt [2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Spilling the Beans: How Much Caffeine is Too Much?”, fda.gov. Die Regulierungsbehörde implementiert verstärkte Überwachung und obligatorische Protokolle zur Meldung unerwünschter Ereignisse für energiebasierte Produkte, um die Verbrauchersicherheit zu gewährleisten. Unternehmen, die funktionelle Kaffeeprodukte entwickeln, müssen eine komplexe Landschaft regulatorischer Anforderungen navigieren, insbesondere in Bezug auf Struktur-/Funktionsaussagen. Diese Aussagen erfordern eine solide wissenschaftliche Untermauerung und müssen sorgfältig formuliert werden, um jegliche Implikationen einer Krankheitsbehandlung zu vermeiden, die strengere Arzneimittelvorschriften auslösen würden. Die Einführung neuer Koffeingrenzwerte im Jahr 2025 in den Märkten der Vereinigten Staaten und der Europäischen Union wird erhebliche Anpassungen der Produktformulierungen erfordern und die Compliance-bezogenen Ausgaben für Hersteller erhöhen. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) bietet mehr Flexibilität bei zulässigen Gesundheitsaussagen im Vergleich zum konservativen Ansatz der FDA bei Aussagen zur Reduzierung des Krankheitsrisikos, was strategische Möglichkeiten für Unternehmen schafft, die in mehreren Märkten tätig sind. Für botanische Zutaten müssen Hersteller umfassende Sicherheitsbewertungen abschließen und etablierte regulatorische Rahmenbedingungen für Lebensmittelzusatzstoffe einhalten. Die Klassifizierungsunterscheidung zwischen flüssigen Nahrungsergänzungsmitteln und herkömmlichen Getränken hat erhebliche Auswirkungen darauf, wie Unternehmen ihre Produktkennzeichnung angehen und ihre Marketingstrategien entwickeln.

Hohe Produktionskosten im Zusammenhang mit der Integration funktioneller Zutaten

Die Integration funktioneller Zutaten erhöht die Produktionskosten erheblich durch spezialisierte Extraktionsmethoden, Qualitätskontrollprozesse und die Beschaffung hochwertiger Rohstoffe, was die Einzelhandelspreisstrategien direkt beeinflusst. Während überkritische CO2-Extraktionsanlagen erhebliche anfängliche Kapitalinvestitionen erfordern, bieten sie langfristige Kostenvorteile durch verbesserte Betriebseffizienz und den Verzicht auf Lösungsmittel für hochwertige Verbindungen. Keurig Dr Pepper verzeichnete im ersten Quartal einen Rückgang des Nettoumsatzes im US-amerikanischen Kaffeesegment, hauptsächlich aufgrund von Volumen- und Mixreduzierungen infolge von Preisanpassungen als Reaktion auf gestiegene Grünkaffeekosten. Die Einbeziehung von Probiotikastämmen erfordert spezifische Handhabungs- und Lagerbedingungen, was die Fertigungskomplexität und die Betriebskosten erhöht. Marktforschungen zeigen, dass die Mehrheit der Verbraucher funktioneller Produkte bereit ist, Aufpreise für gesundheitliche Vorteile zu zahlen, obwohl die Preissensibilität je nach geografischer Region und demografischem Segment erheblich schwankt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trinkfertiger Kaffee dominiert durch Innovationen im Bereich Bequemlichkeit

Das Segment für trinkfertigen Kaffee zeigt Marktdominanz und erfasst im Jahr 2025 einen Marktanteil von 68,35 %. Dieses Segment verzeichnet eine robuste Wachstumsdynamik, mit Prognosen, die eine CAGR von 12,18 % bis 2031 anzeigen. Die Expansion wird hauptsächlich auf schnelle Urbanisierungsmuster und sich verändernde Verbraucherpräferenzen für Getränke zurückgeführt, die sowohl Portabilität als auch funktionelle Vorteile bieten. Trinkfertige Kaffeeprodukte zeichnen sich durch die präzise Dosierung funktioneller Zutaten durch fortschrittliche lagerstabile Systeme aus, die bioaktive Verbindungen effektiv erhalten und gleichzeitig die Notwendigkeit von Verbraucherkenntnissen bei der Zubereitung eliminieren.

Im breiteren Kaffeemarktumfeld behält Instantkaffee seine bedeutende Position durch effiziente Herstellungsprozesse und verlängerte Produkthaltbarkeit bei, was besonders in Märkten resoniert, wo Preissensibilität Kaufentscheidungen stärker beeinflusst als Premium-Positionierung. Die Segmente für gemahlene und ganze Bohnen ziehen weiterhin engagierte Kaffeeenthusiasten an, die personalisierte funktionelle Erlebnisse suchen. Diese Segmente haben sich weiterentwickelt, da Spezialröster innovative Elemente wie adaptogene Mischungen und Superfood-Infusionen in konventionelle Braumethoden integrieren und damit die wachsende Verbrauchernachfrage nach anpassbaren Kaffeeerlebnissen erfüllen.

Nach funktionellen Aussagen: Energiefokus führt, während kognitive Verbesserung beschleunigt

Der Markt für funktionelle Getränke spiegelt eine starke Verbraucherpräferenz für energiefokussierte Formulierungen wider, die im Jahr 2025 einen erheblichen Marktanteil von 33,25 % halten. Diese Getränke kombinieren traditionelle Koffeinvorteile mit B-Vitaminen und natürlichen Stimulanzien und nutzen fortschrittliche Mechanismen zur verzögerten Freisetzung, um Verbrauchern zu helfen, Energieeinbrüche zu vermeiden. Das Segment für mentalen Fokus und kognitive Verbesserung verzeichnet ein bemerkenswertes Wachstum mit einer CAGR von 12,05 %, angetrieben durch zunehmendes Verbraucherinteresse, da 66 % der globalen Verbraucher aktiv nach Produkten für die kognitive Gesundheit suchen. Dieser Trend entspricht dem breiteren Nootropika-Markt, der mit einer robusten CAGR von 17,5 % expandiert.

Der Markt diversifiziert sich mit spezialisierten Formulierungen, die auf verschiedene Verbraucherbedürfnisse ausgerichtet sind. Gewichtsmanagementprodukte enthalten wissenschaftlich unterstützte Zutaten, die den Stoffwechsel ankurbeln und den Appetit kontrollieren sollen, während Darmgesundheitsgetränke Probiotika und präbiotische Fasern enthalten, um das Verdauungswohlbefinden zu fördern. Das Immunitätssegment hat nach der Pandemie ein erhebliches Wachstum verzeichnet, wobei 44 % der Verbraucher funktioneller Getränke Immununterstützungsvorteile priorisieren. Dies hat die Nachfrage nach Produkten erhöht, die mit Vitamin C, Zink und botanischen Extrakten angereichert sind.

Nach Vertriebskanal: Dominanz des Einzelhandels durch Innovation im Gastronomiebereich herausgefordert

Einzelhandelskanäle dominieren mit einem Marktanteil von 69,60 % im Jahr 2025, angetrieben durch den Vertrieb über Supermärkte, Convenience-Stores und Online-Einzelhandelsplattformen. Diese Kanäle bieten Verbrauchern einfachen Zugang und wettbewerbsfähige Preise. Der Online-Einzelhandel zeigt ein erhebliches Wachstum im Verkauf von funktionellem Kaffee durch direkte Verbraucherbeziehungen, Abonnementmodelle und Bildungsinhalte, die Premium-Produktkäufe leiten. Convenience-Stores profitieren von Impulskäufen und dem Konsum unterwegs, während Supermärkte und Verbrauchermärkte umfangreiche Regalflächen für Markensichtbarkeit und Aktionen bieten.

Gastronomiestandorte wachsen mit einer CAGR von 12,20 %, da Kaffeehäuser funktionelle Getränke in ihre Premium-Menüs integrieren und Erlebniskonsumangebote zu höheren Preispunkten schaffen. Der ostasiatische Markt für Markenkaffeehäuser verzeichnete im vergangenen Jahr eine erhebliche Expansion bei der Anzahl der Filialen und erreichte eine beträchtliche Anzahl von Geschäften. China repräsentiert einen erheblichen Teil dieser Filialen. Der Markt entwickelt sich weiter mit veränderten Verbraucherpräferenzen hin zu Bequemlichkeit, da die Mehrheit der Verbraucher regelmäßig Lieferdienste von Kaffeehäusern nutzt. Dieser Verhaltenswandel bietet Unternehmen Möglichkeiten, funktionelle Kaffeeprodukte in ihre bestehende Lieferinfrastruktur zu integrieren.

Geografische Analyse

Der nordamerikanische Markt hält im Jahr 2025 eine beherrschende Position mit einem Marktanteil von 68,60 % und etabliert sich als Branchenführer. Diese Dominanz basiert auf einem starken Verbrauchervertrauen in funktionelle Zutaten und einer gut entwickelten Premium-Kaffeekultur. In den Vereinigten Staaten ist Spezialitätenkaffee zu einem bedeutenden Teil des Einzelhandelskonsums geworden. Laut der Nationalen Kaffeegesellschaft der USA konsumierten im Jahr 2024 46 % der amerikanischen Erwachsenen Spezialitätenkaffee. Unternehmen in der Region profitieren von unterstützenden Vorschriften, die Gesundheitsaussagenvalidierungen ermöglichen, wie in den Vereinigten Staaten zu sehen ist, wo Bulletproof erfolgreich von Nischen-Biohacker-Gemeinschaften zu Mainstream-Verbrauchern expandiert hat. Die Stärke des Marktes wird durch die nahtlosen Geschäftsbeziehungen zwischen Kanada, den Vereinigten Staaten und Mexiko weiter gestärkt, unterstützt durch effiziente Lieferketten und abgestimmte Verbrauchergesundheitspräferenzen.

Der asiatisch-pazifische Markt verzeichnet ein bemerkenswertes Wachstum mit einer CAGR von 13,08 % und ist damit die am schnellsten wachsende Region. Geschäftsmöglichkeiten expandieren schnell in Märkten wie Indien und Vietnam, wo die steigende Kaufkraft der Verbraucher direkt mit einem höheren Kaffeekonsum korreliert. Der Markt hat in China eine besondere Anpassungsfähigkeit gezeigt, wo die traditionelle Teekultur innovative Kaffeeprodukte beeinflusst hat. Indonesiens Geschäftslandschaft hat sich erheblich weiterentwickelt, wobei Kaffeebetriebe zu wesentlichen kommerziellen und sozialen Zentren geworden sind. Während Unternehmen in verschiedenen Ländern unterschiedlichen regulatorischen Anforderungen gegenüberstehen, schaffen diese Unterschiede Möglichkeiten für marktspezifische Produktinnovationen.

Der europäische Markt entwickelt sich weiterhin stetig, unterstützt durch gut strukturierte Vorschriften für funktionelle Lebensmittel und gesundheitsbewusste Verbraucher. Das Geschäftspotenzial bleibt in Südamerika sowie im Nahen Osten und Afrika weitgehend unerschlossen, wo zunehmende Urbanisierung und steigende Verbrauchereinkommen neue Marktchancen schaffen. Diese Regionen zeigen vielversprechende Geschäftsaussichten, da das Verbraucherbewusstsein zusammen mit verbesserten wirtschaftlichen Bedingungen wächst.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für funktionellen Kaffee präsentiert ein ausgewogenes Wettbewerbsumfeld, in dem sowohl etablierte Branchenakteure als auch innovative Neueinsteiger Möglichkeiten finden, ihre Präsenz aufzubauen. Durch sorgfältig gestaltete funktionelle Formulierungen und strategische Marktpositionierung erschließen sich Unternehmen weiterhin ihre Marktsegmente. Branchenführer wie Nestlé, JDE Peet's und Keurig Dr Pepper haben ihren Erfolg auf gut etablierten Vertriebskanälen und starkem Verbrauchervertrauen aufgebaut. Während diese Unternehmen funktionelle Zutaten erfolgreich in ihre bestehenden Produktlinien integriert haben, stehen einige vor betrieblichen Herausforderungen. Beispielsweise meldete Keurig im ersten Quartal 2025 einen Rückgang des Nettoumsatzes um 3,7 % in seinem US-amerikanischen Kaffeesegment, hauptsächlich aufgrund gestiegener Grünkaffeekosten.

Bei der Verfolgung von Marktwachstum haben Unternehmen verschiedene technologische Lösungen eingesetzt, um ihren Wettbewerbsvorteil zu stärken. Die Implementierung der überkritischen CO2-Extraktion ermöglicht die präzise Gewinnung bioaktiver Verbindungen, während BKONs RAIN-Technologie die Kaltbrühproduktionsmethoden transformiert hat. Die Branche hat auch Innovationen bei Fermentationstechniken erlebt, die die Produktion von bohnenlosen Kaffeealternativen ermöglichen. Unternehmen haben ihre Marktpräsenz gestärkt, indem sie direkte Beziehungen zu Verbrauchern durch Abonnementmodelle aufgebaut und Bildungsmarketingstrategien implementiert haben, die die funktionellen Vorteile ihrer Produkte für gesundheitsbewusste Kunden hervorheben. Der Markt bietet weiterhin Wachstumspotenzial in Bereichen wie Schönheits- und Hautgesundheitsformulierungen, personalisierten Ernährungslösungen und der Expansion in Schwellenmärkte, wo das Verbraucherbewusstsein noch im Entstehen begriffen ist. Ein bemerkenswertes Beispiel für Brancheninnovation kommt von Atomo Coffee, das USD 7,8 Millionen in einer Serie-B-Finanzierungsrunde gesichert hat, um nachhaltige Kaffeealternativen zu entwickeln, die den CO2-Ausstoß um 83 % reduzieren und dabei traditionelle Kaffeeeigenschaften beibehalten.

Die Branche operiert innerhalb eines komplexen regulatorischen Rahmens, der von der FDA und der EFSA überwacht wird. Diese regulatorischen Anforderungen schaffen unterschiedliche Geschäftsumgebungen in verschiedenen Regionen, wobei europäische Hersteller unter flexibleren Gesundheitsaussagenvorschriften operieren als ihre US-amerikanischen Pendants, die strengeren Struktur-/Funktionsanforderungen gegenüberstehen. Diese regulatorischen Unterschiede beeinflussen weiterhin, wie Unternehmen Produkte entwickeln und sich in verschiedenen geografischen Märkten positionieren.

Branchenführer im Markt für funktionellen Kaffee

Nestlé S.A.

Dutch Bros Inc.

Bulletproof 360 Inc.

Laird Superfood Inc.

Super Coffee

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: London Nootropics, bekannt für seine adaptogenen Kaffeemischungen, ging eine strategische Allianz mit Hifas Da Terra ein, um deren Pilzextrakte in sein Angebot zu integrieren. Diese Partnerschaft verbindet funktionelle Wellness-Komponenten und ermöglicht es Verbrauchern, die potenziellen Vorteile der Heilpilze von Hifas Da Terra nahtlos in ihren Alltag zu integrieren.

- Oktober 2024: Laird Superfood kooperierte mit Smirk's Ltd, einem führenden Lieferanten von Bio- und Naturzutaten, um gemeinsam innovative Premium-Produkte zu entwickeln, die auf gesundheitsbewusste Verbraucher zugeschnitten sind. Diese Zusammenarbeit unterstreicht das Engagement sowohl von Laird Superfood als auch von Smirk's Ltd für ihre gemeinsame Vision, nahrhafte und nachhaltig beschaffte Zutaten anzubieten.

- September 2024: Nespresso kooperierte mit HIVED, um sein Kundenzustellungserlebnis zu verbessern. Mit dieser Partnerschaft sichert Nespresso seinen Kunden Echtzeit-Auftragsverfolgung, regelmäßige Live-Updates und die Möglichkeit, direkt mit dem Kundenservice von HIVED zu chatten. Darüber hinaus betont Nespresso, dass alle Lieferungen durch HIVED vollständig elektrisch sind, einschließlich der entscheidenden mittleren Meile vom Verteilzentrum zum Depot.

Umfang des globalen Berichts über den Markt für funktionellen Kaffee

Kaffee, ein beliebtes gebrühtes Getränk, wird aus gerösteten Kaffeebohnen gewonnen, die die Samen der Beeren bestimmter Kaffeearten sind. Funktioneller Kaffee geht einen Schritt weiter und verbindet traditionellen Kaffee mit zusätzlichen Zutaten wie Botanicals und Proteinen, was Verbrauchern Vorteile über das bloße Koffein hinaus bietet.

Der globale Markt für funktionellen Kaffee wird nach Produkttyp, Vertriebskanal und Geografie kategorisiert. Produkttypen umfassen ganze Bohne, gemahlenen Kaffee, trinkfertigen Kaffee und andere Variationen. Vertriebskanäle sind in Gastronomie- und Einzelhandelssegmente unterteilt. Das Einzelhandelssegment umfasst Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Shops und andere Kanäle. Der Bericht bietet auch eine geografische Analyse des Marktes mit Fokus auf entwickelte und aufstrebende Regionen, nämlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika.

Die Marktgröße wird für alle oben genannten Segmente in USD-Wertangaben dargestellt.

| Ganze Bohne |

| Gemahlene Bohne |

| Instantkaffee |

| Trinkfertiger Kaffee |

| Kaffeepads und -kapseln |

| Energiefokus |

| Gewichtsmanagement |

| Mentaler Fokus/Kognition |

| Darmgesundheit |

| Immunstärkung |

| Schönheit und Hautgesundheit |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ganze Bohne | |

| Gemahlene Bohne | ||

| Instantkaffee | ||

| Trinkfertiger Kaffee | ||

| Kaffeepads und -kapseln | ||

| Nach funktionellen Aussagen | Energiefokus | |

| Gewichtsmanagement | ||

| Mentaler Fokus/Kognition | ||

| Darmgesundheit | ||

| Immunstärkung | ||

| Schönheit und Hautgesundheit | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Umsätze mit funktionellem Kaffee bis 2031 sein?

Der globale Umsatz wird voraussichtlich bis 2031 auf USD 8,48 Milliarden steigen, gegenüber USD 4,98 Milliarden im Jahr 2026.

Welches Produktformat führt derzeit die Verbraucherkäufe an?

Trinkfertiger funktioneller Kaffee hält 68,35 % der Umsätze im Jahr 2025 dank Portabilität und präziser Nährstoffdosierung.

Welche gesundheitlichen Vorteile versprechen nootropische Kaffeemischungen?

Sie kombinieren typischerweise Koffein mit L-Theanin, Löwenmähne oder Ginkgo, um anhaltende Konzentration, Gedächtnis und reduziertes Zittern zu unterstützen.

Wo expandiert die Nachfrage am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum an und schreitet mit einer CAGR von 13,08 % bis 2031 voran, da sich die Kaffeekultur über städtische Eliten hinaus ausbreitet.

Wie gehen Marken mit Nachhaltigkeitsbedenken um?

Initiativen umfassen plastikfreie Kapseln, die Wiederverwertung von Kaffeekirschen-Nebenprodukten und Investitionen in grüne Extraktionsmethoden, die den Lösungsmitteleinsatz minimieren.

Seite zuletzt aktualisiert am: