Größe und Marktanteil des deutschen Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

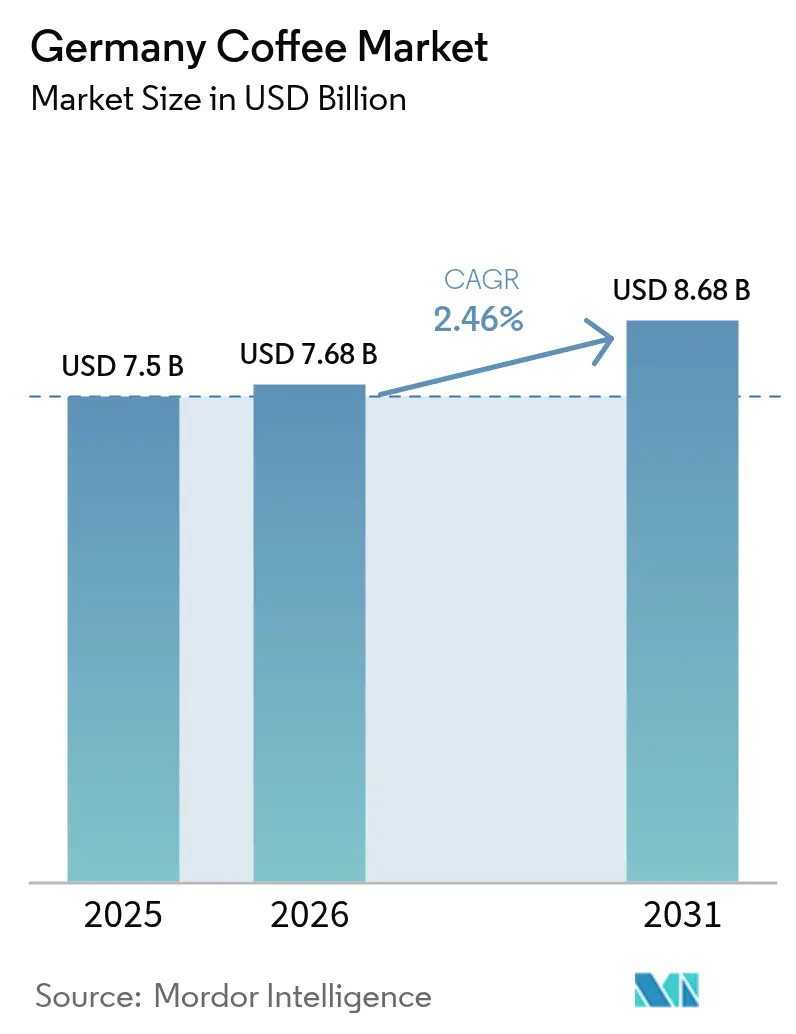

| Marktgröße im Basisjahr (2025) | 7.50 Milliarden US-Dollar |

| Marktgröße (2026) | 7.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.46% CAGR |

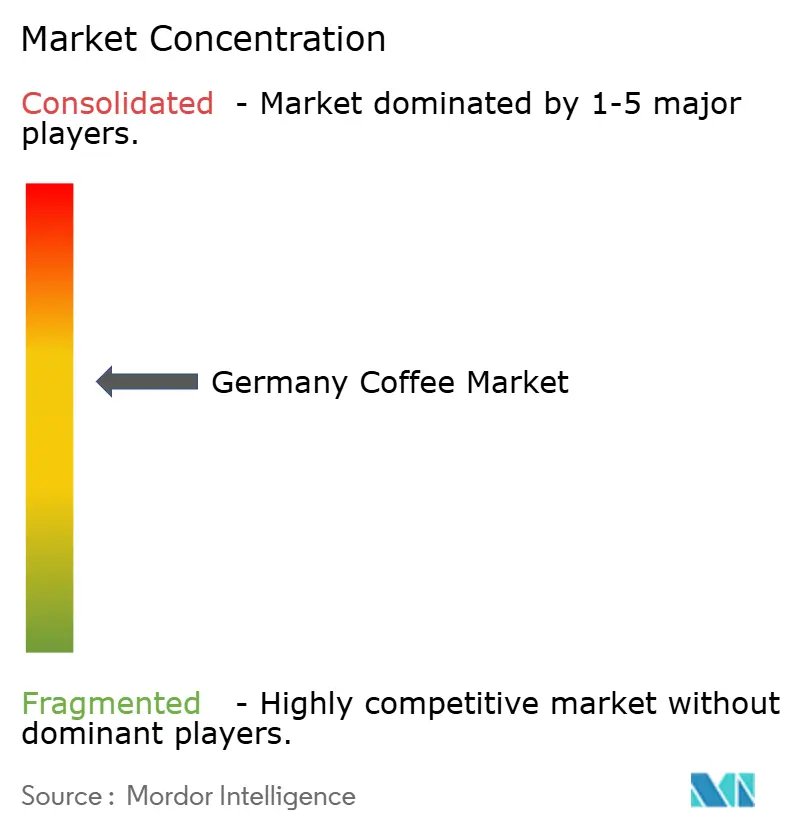

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Kaffeemarkts durch Mordor Intelligence

Die Größe des deutschen Kaffeemarkts wurde im Jahr 2025 auf 7,50 Milliarden USD geschätzt und soll von 7,68 Milliarden USD im Jahr 2026 auf 8,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,46 % während des Prognosezeitraums (2026–2031). Der Markt ist durch eine starke Präsenz sowohl inländischer als auch internationaler Akteure gekennzeichnet, wobei das Wachstum durch mehrere Faktoren angetrieben wird, darunter der wachsende Heimbarista-Trend, Spezialkaffeeshops und die steigende Nachfrage nach Premium-Kaffeesorten. Deutsche Verbraucher legen bei ihren Kaufentscheidungen zunehmend Wert auf Qualität, Herkunft und Nachhaltigkeit, was zu höheren Umsätzen bei zertifizierten Bio- und Fair-Trade-Kaffeeprodukten führt. Während traditioneller Kaffee nach wie vor beliebt ist, hat sich der Markt angepasst, um neuere Brühmethoden und -formate einzuschließen, insbesondere Kaffeepads und -kapseln. Der E-Commerce-Kanal hat seine Position im Kaffeeverkauf gestärkt, unterstützt durch veränderte Einkaufsgewohnheiten der Verbraucher. Das Außer-Haus-Konsumsegment hat in Cafés und Restaurants in den großen deutschen Städten eine bemerkenswerte Erholung gezeigt, ergänzt durch erhöhte Investitionen in Kaffeeröstanlagen und Vertriebsnetze. Mit diesen vielfältigen Marktdynamiken und sich wandelnden Verbraucherpräferenzen ist der deutsche Kaffeemarkt gut positioniert für nachhaltiges Wachstum und Innovation in den kommenden Jahren.

Wichtigste Erkenntnisse des Berichts

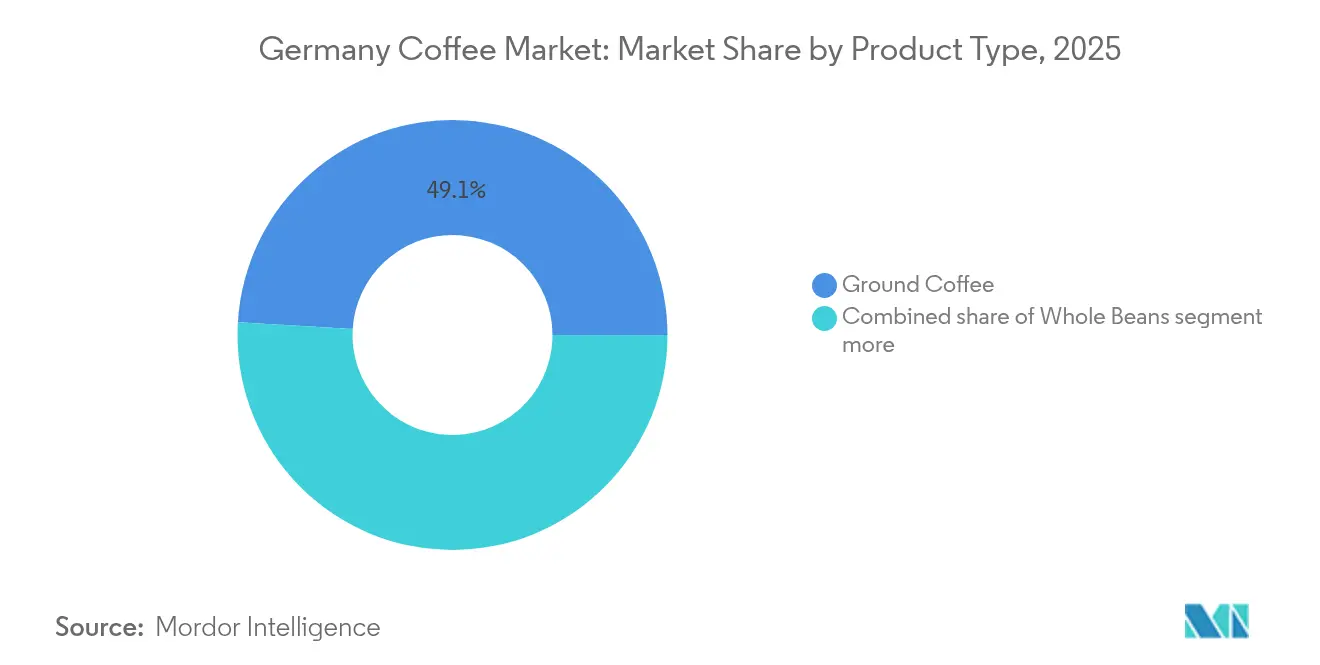

- Nach Produkttyp hielt gemahlener Kaffee im Jahr 2025 den größten Marktanteil von 49,05 % am deutschen Kaffeemarkt, während Kaffeebohnen bis 2031 die schnellste CAGR von 3,55 % bundesweit erzielen sollen.

- Nach Typ dominierte konventioneller Kaffee im Jahr 2025 mit 84,35 % des Umsatzes, doch Spezialkaffee wird eine CAGR von 8,60 % verzeichnen.

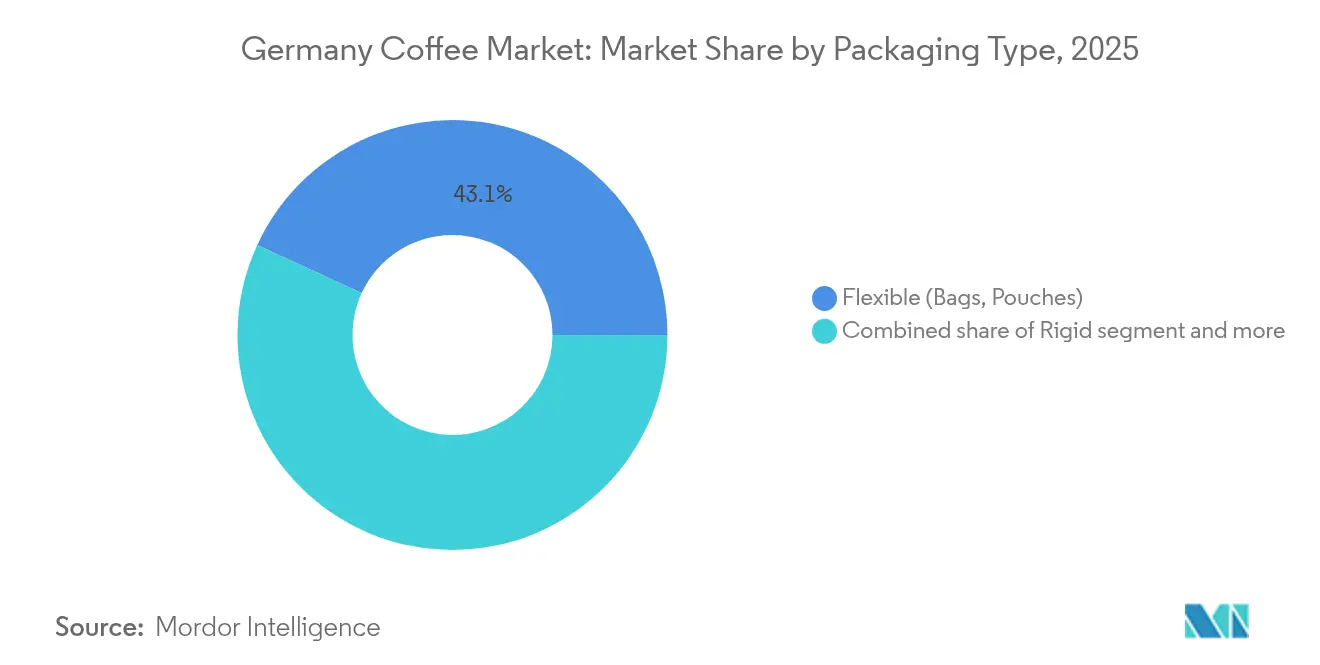

- Nach Verpackung erfasste das flexible Segment (Beutel, Pouches) im Jahr 2025 43,12 % des Volumens, aber das Einzelportionssegment wird das Wachstum mit einer CAGR von 3,76 % anführen.

- Nach Vertriebskanal entfielen im Jahr 2025 73,40 % des Umsatzes auf den Einzelhandel; der Außer-Haus-Konsum wird jährlich um 2,94 % wachsen, angeführt von städtischen Cafés in Süddeutschland.

- Nach Geografie behielt Westdeutschland im Jahr 2025 mit 29,30 % der Größe des deutschen Kaffeemarkts die führende regionale Position, während Ostdeutschland bis 2031 mit einer CAGR von 4,34 % am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Kaffeemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR des Markts | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Boom der dritten Kaffeewelle | +1.2% | Städtische Ballungsräume in West- und Süddeutschland | Mittelfristig (3–4 Jahre) |

| Wachstum der Heimbarista-Ausrüstung fördert den Verkauf von Kaffeebohnen | +0.9% | Bundesweit, mit Schwerpunkt auf wohlhabenden Haushalten | Mittelfristig (3–4 Jahre) |

| Steigende Nachfrage nach geröstetem Kaffee | +0.6% | National, Logistikzentren in Hamburg und Bremen | Langfristig (≥ 5 Jahre) |

| Innovation bei Kaffeebrühmethoden | +0.5% | Metropolzentren, Ausbreitung in Vororte | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und schnelllebiger Lebensstil | +0.4% | Alle Großstädte | Langfristig (≥ 5 Jahre) |

| Wachsende Nachfrage nach funktionalem Kaffee | +0.3% | Frühadoptierende städtische Verbraucher | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Boom der dritten Kaffeewelle

Der wachsende Trend zur Premiumisierung und die Kultur der dritten Kaffeewelle in Deutschland, insbesondere in städtischen Gebieten, verändern die Kaffeekonsummuster. Deutsche Verbraucher suchen zunehmend nach hochwertigen Spezialkaffeebohnen und handwerklichen Brühmethoden und wenden sich von traditionellen Massenprodukten ab. Dieser Wandel zeigt sich in der Verbreitung von Spezialkaffeeshops, Mikroröstereien und Kaffeebars in Großstädten wie Berlin, Hamburg und München. Dieses Verbraucherverhalten wird durch steigende verfügbare Einkommen und anspruchsvolle Geschmackspräferenzen unterstützt, mit Schwerpunkt auf Kaffeeherkunft, nachhaltigem Bezug und präzisen Brühmethoden. Der Trend wird durch die wachsende Verfügbarkeit von Spezialkaffeeausrüstung und -bohnen über stationäre und Online-Einzelhandelskanäle weiter verstärkt. Städtische Verbraucher zeigen eine starke Bereitschaft, Premiumpreise für hochwertige Kaffeeerlebnisse zu zahlen, wobei 78 % der deutschen Kaffeetrinker es vorziehen, mehr für Bio-Optionen zu zahlen, laut dem Europäischen Ministerium für Auswärtige Angelegenheiten[1]Quelle: Europäisches Ministerium für Auswärtige Angelegenheiten, "Europäisches Marktpotenzial für Spezialkaffee", cbi.eu. Als Reaktion darauf erweitern große Einzelhändler ihr Spezialangebot, während etablierte Unternehmen wie Tchibo und Dallmayr ihre Premiumlinien neu positionieren, um dieses wachsende Marktsegment zu erschließen.

Wachstum der Heimbarista-Ausrüstung fördert den Verkauf von Kaffeebohnen

Die zunehmende Beliebtheit von Heimbrühgeräten wie Espressomaschinen, Mahlwerken und Pour-over-Geräten hat sich zu einem anhaltenden Trend entwickelt, wobei deutsche Verbraucher in anspruchsvolle Brühgeräte investieren, die mit Café-Qualität mithalten können. Diese Heimbarista-Bewegung treibt direkt das Wachstum im Verkauf von Kaffeebohnen an, da Verbraucher frischere und geschmackvollere Brühergebnisse anstreben. Kaffeeenthusiasten betrachten das Brühen zunehmend als ein zu meisterndes Handwerk und nicht als eine auszulagernde Bequemlichkeit, was zu einem wachsenden Verbraucherwissen über Kaffeebrühtechniken und Bohnenqualität führt. Der Anstieg von Homeoffice-Regelungen hat diesen Trend weiter gefestigt, da Verbraucher Premium-Kaffeeerlebnisse in ihren eigenen vier Wänden priorisieren. Hersteller reagieren mit Innovationen für dieses Segment, beispielhaft durch die Einführung des neuen X-CAPS-Kapselsystems von Gruppo Illy im April 2025. Darüber hinaus motivieren die Kosteneinsparungen beim Heimbrühen im Vergleich zu täglichen Café-Käufen die Verbraucher, in hochwertige Brühgeräte und Kaffeebohnen zu investieren. Kaffeeenthusiasten schätzen auch die Flexibilität, Mahlgrade für verschiedene Brühmethoden anzupassen, was zur wachsenden Nachfrage nach Kaffeebohnen im Einzelhandelssegment beiträgt.

Steigende Nachfrage nach geröstetem Kaffee

Die Verbraucherpräferenz für frisch geröstete Kaffeebohnen hat in Deutschlands Röstindustrie ein erhebliches Wachstum ausgelöst, was zur Einrichtung neuer Anlagen und zur Erweiterung bestehender geführt hat. Das Land behauptet seine Marktdominanz durch umfangreiche inländische Röstkapazitäten, die eine schnelle Anpassung an diese sich wandelnden Präferenzen ermöglichen, insbesondere in den Segmenten Spezial- und Premiumkaffee. Lokale Röster verzeichnen erhebliches Wachstum durch das Angebot individueller Röstprofile, handwerklicher Erlebnisse und Craft-Coffee-Optionen. Die Expansion von Kaffeeshopketten, unabhängigen Cafés und Direktverkäufen an Verbraucher über E-Commerce-Plattformen hat eine stetige Nachfrage nach gerösteten Kaffeebohnen im ganzen Land geschaffen. Diese robuste Infrastruktur ermöglicht es deutschen Röstern, Produktfrische zu gewährleisten, die Qualitätskontrolle aufrechtzuerhalten und spezialisierte Mischungen für verschiedene Märkte zu entwickeln. PROBATs Einführung des P05-Wasserstoffrösters demonstriert Deutschlands technologischen Fortschritt in der Branche und deutet auf ein potenzielles Wachstum der Nachfrage nach Kaffeebohnen hin. Laut UN-Comtrade-Daten ist Deutschland nach den Vereinigten Staaten der zweitgrößte Kaffeeimporteur weltweit, mit Importen im Wert von 4.121,38 Millionen USD im Jahr 2023[2]Quelle: UN Comtrade, "Führende Kaffeeimportländer weltweit im Jahr 2023", comtrade.un.org. Deutschlands Kombination aus Großbetrieb und technologischer Innovation ermöglicht es seinen Röstern, der wachsenden Verbrauchernachfrage nach frischem, ethisch beschafftem Kaffee gerecht zu werden.

Innovation bei Kaffeebrühmethoden

Der Markt für Kaffeebrühmethoden in Deutschland veranschaulicht den globalen Wandel hin zu vielfältigen und anspruchsvollen Zubereitungstechniken, angetrieben durch die Kultur der dritten Kaffeewelle und das wachsende Verbraucherinteresse an handwerklicher Kaffeezubereitung. Laut Balance Coffee haben deutsche Verbraucher, die ab Februar 2024 durchschnittlich 3,4 Tassen pro Tag trinken, ihre Präferenzen über traditionellen Filterkaffee hinaus erweitert und Methoden wie Cold Brew, Pour-over, AeroPress und Siphonbrühen angenommen[3]Quelle: Balance Coffee, "Statistiken zum Kaffeekonsum", balancecoffee.co.uk. Diese Entwicklung wird durch die wachsende Verfügbarkeit spezialisierter Kaffeebrühgeräte für den Heimgebrauch und die Zugänglichkeit von Brühwissen über Social-Media-Plattformen und Online-Tutorials unterstützt. Das Marktwachstum ist ferner durch einen Fokus auf nachhaltige Brühmethoden gekennzeichnet, einschließlich wiederverwendbarer Filter und manueller Brüher, was das Umweltbewusstsein der Verbraucher widerspiegelt. Die Integration von Kaffee in verschiedene Konsumgelegenheiten, einschließlich Kaffeecocktails, hat seine Rolle über die Morgenroutine hinaus erweitert und zu Rekordwerten beim Pro-Kopf-Konsum in Deutschland beigetragen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR des Markts | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der deutschen Kaffeesteuer und Importzölle | –0.8% | Gesamter Markt, stärker bei preisgünstigen Artikeln | Langfristig (≥ 5 Jahre) |

| Klimabedingte Angebotsschocks | –0.7% | Gesamte Lieferkette | Mittelfristig (3–4 Jahre) |

| Umwelt- und Nachhaltigkeitsbedenken | –0.3% | Umweltbewusste städtische Segmente | Mittelfristig (3–4 Jahre) |

| Gesundheitsbedingter Wechsel zu koffeinarmen Getränken | –0.2% | Jüngere Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der deutschen Kaffeesteuer und Importzölle

Deutschlands einzigartige Kaffeesteuer (Kaffeesteuer) erzeugt erheblichen Kostendruck im Markt, mit Abgaben von 2,19 EUR/kg auf gerösteten Kaffee und 4,78 EUR/kg auf Instantkaffee sowie EU-Importzöllen von 7,5 % auf gerösteten Kaffee[4]Quelle: EuroTax, "Verbrauchsteuern auf Kaffee in Deutschland", eurotax.fr. Diese Steuerstruktur, die in anderen EU-Ländern ihresgleichen sucht, stellt in Verbindung mit volatilen internationalen Kaffeepreisen und variierenden Importzöllen erhebliche Herausforderungen für Marktteilnehmer dar. Kleine und mittelständische Unternehmen sind besonders betroffen, da sie nur begrenzte Kapazitäten haben, Kostenschwankungen aufzufangen und komplexe Steuerkonformitätsanforderungen zu bewältigen. Dieser finanzielle Druck zwingt Unternehmen oft dazu, zwischen der Reduzierung von Gewinnmargen oder der Erhöhung der Verbraucherpreise zu wählen, was das Marktwachstum und die Konsummuster potenziell beeinflussen kann. Während grüne Kaffeebohnen von Importzöllen befreit bleiben, beeinflusst der gesamte Steuer- und Regulierungsrahmen weiterhin die Marktdynamik und den Geschäftsbetrieb in Deutschlands Kaffeeindustrie.

Klimabedingte Angebotsschocks

Klimabedingte Herausforderungen wirken sich erheblich auf den deutschen Kaffeemarkt aus, indem sie Lieferketten und Produktionsmuster stören. Extreme Wetterereignisse, darunter Dürren, Überschwemmungen und ungewöhnliche Temperaturen, beeinflussen die Ernten in wichtigen Erzeugerländern, insbesondere Brasilien und Vietnam, stören Wachstumszyklen und reduzieren Ernteerträge. Diese Störungen führen zu Ernteausfällen und Qualitätsproblemen, was Produzenten zwingt, die Preise zur Verlustdeckung zu erhöhen. Die Kombination aus Angebotsengpässen und wachsender Nachfrage aus asiatischen Märkten hat den Preisdruck in der gesamten Branche verstärkt. Die Situation beeinträchtigt die Bohnenqualität und -verfügbarkeit und wirkt sich auf die Produktinnovation im Spezialkaffeesegment aus. Darüber hinaus erschweren unvorhersehbare Wettermuster die effektive Planung von Anbauzyklen für Landwirte, was zu unregelmäßigen Versorgungsmustern und erhöhten Kosten für Ernte- und Risikomanagementmaßnahmen führt. Diese Faktoren tragen zur Preisvolatilität auf dem Markt für grüne Bohnen bei und beeinflussen sowohl inländische Lieferketten als auch internationale Handelsströme, was kontinuierliche Investitionen in nachhaltige Anbaumethoden und Lieferkettenresilienz erfordert, um das Marktgleichgewicht aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kaffeebohnen fordern die Dominanz von gemahlenem Kaffee heraus

Gemahlener Kaffee dominiert mit einem Marktanteil von 49,05 % im Jahr 2025, angetrieben durch Bequemlichkeit und etablierte Verbraucherpräferenzen. Kaffeebohnen zeigen mit einer prognostizierten CAGR von 3,55 % im Zeitraum 2026–2031 ein starkes Wachstumspotenzial, das die Gesamtwachstumsrate des Markts von 2,46 % übertrifft. Dieser Trend zeigt die zunehmende Präferenz deutscher Verbraucher für hochwertige Kaffeeerlebnisse, unterstützt durch Investitionen in Heimmahlgeräte. Die wachsende Beliebtheit von Spezialkaffeeshops hat Verbraucher dazu veranlasst, Café-Qualitätsgetränke zu Hause nachzuahmen, was die Marktposition von gemahlenem Kaffee weiter stärkt. Darüber hinaus zieht die Verfügbarkeit vielfältiger Geschmacksprofile und Herkunftsländer in gemahlenen Kaffeeformaten weiterhin Verbraucher an, die authentische Kaffeeerlebnisse suchen.

Während Instantkaffee seine Präsenz bei bequemlichkeitsorientierten Verbrauchern beibehält, steht er im Wettbewerb mit trinkfertigen Formaten und Einzelportionsoptionen. Das Segment der Kaffeepads und -kapseln bleibt stabil, wobei Entwicklungen wie die Einführung von 100 % biologisch abbaubaren Kapseln durch Nespresso die Bedeutung nachhaltiger Lösungen unterstreichen. Der Markt entwickelt sich weiter, da Verbraucher Produkte suchen, die Bequemlichkeit mit Qualität verbinden. Deutsche Einzelhändler haben ihre Instantkaffeeauswahl um Premiumsorten und Bio-Optionen erweitert und damit den sich wandelnden Verbraucherpräferenzen Rechnung getragen. Das Aufkommen spezialisierter Instantkaffeemarken, die jüngere Verbraucher mit innovativen Geschmacksrichtungen und nachhaltiger Verpackung ansprechen, hat ebenfalls zur Marktdynamik beigetragen.

Nach Typ: Spezialkaffee stört den konventionellen Markt

Das konventionelle Kaffeesegment dominiert den deutschen Markt mit einem Anteil von 84,35 % im Jahr 2025 und bietet konsistente Qualität zu zugänglichen Preisen. Das Spezialkaffeesegment verzeichnet jedoch ein explosives Wachstum mit einer CAGR von 8,60 % (2026–2031), mehr als dreimal so hoch wie die Gesamtmarktrate. Dieses Wachstum wird durch zunehmendes Verbraucherwissen über Kaffeeherkunft, Verarbeitungsmethoden und Geschmacksprofile angetrieben. Das Spezialsegment ist durch direkte Handelsbeziehungen, Transparenz bei der Beschaffung und Betonung einzigartiger sensorischer Erlebnisse gekennzeichnet. Digitale Marktplätze verbessern die Verbindungen zwischen Produzenten und Röstern, während E-Commerce den Verbraucherzugang zu Spezialangeboten erleichtert.

Der Spezialkaffeeboom verändert die Wettbewerbsdynamik, wobei multinationale Unternehmen Spezialmarken erwerben, um von diesem Trend zu profitieren. Gleichzeitig gewinnen kleine unabhängige Röster Marktanteile, indem sie Handwerkskunst und Nachhaltigkeit betonen. Der Einfluss des Spezialsegments geht über seinen Marktanteil hinaus, da seine Betonung von Qualität und Ethik zunehmend die Positionierung von konventionellem Kaffee beeinflusst. Julius Meinls Einführung von Spezialkaffees im Jahr 2024 aus Costa Rica und Burundi veranschaulicht, wie etablierte Akteure ihr Premiumangebot erweitern, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Das anhaltende Wachstum dieses Segments deutet auf einen grundlegenden Wandel in der Wahrnehmung und Wertschätzung von Kaffee durch deutsche Verbraucher hin, mit Auswirkungen auf Preisstrategien und Produktentwicklung im gesamten Markt.

Nach Verpackungsformat: Nachhaltigkeit treibt Innovation an

Flexible Verpackungen dominieren den deutschen Kaffeemarkt mit einem Anteil von 43,12 % im Jahr 2025, hauptsächlich aufgrund ihrer Kosteneffizienz und ihres relativ geringen ökologischen Fußabdrucks. Die Verpackungslandschaft entwickelt sich weiter, wobei Nachhaltigkeit als wichtiger Treiber Innovationen vorantreibt, die Umweltauswirkungen mit der Erhaltung der Produktfrische in Einklang bringen. Starre Verpackungen behaupten ihre Position in Premiumsegmenten, wo Präsentation und Wiederverwendbarkeit geschätzt werden. Hersteller setzen zunehmend auf mehrschichtige flexible Materialien, die die Haltbarkeit verlängern und gleichzeitig den Materialeinsatz und die Transportkosten reduzieren. Die Integration fortschrittlicher Barrieretechnologien in flexible Verpackungsmaterialien hat es Herstellern ermöglicht, die Produkthaltbarkeit zu verlängern und dabei die Geschmacksintegrität zu erhalten.

Einzelportionsverpackungsformate, einschließlich Kapseln, Pads und Sachets, verzeichnen mit einer CAGR von 3,76 % (2026–2031) die höchste Wachstumsrate, angetrieben durch die Verbrauchernachfrage nach Bequemlichkeit und Portionskontrolle. Dieser Trend steht im Einklang mit breiteren Nachhaltigkeitsinitiativen der Industrie, wie durch Mondis Zusammenarbeit mit einem Verpackungsmaschinenhersteller im Mai 2024 zur Entwicklung papierbasierter Kaffeeumhüllungen demonstriert, was das Engagement der Branche für umweltverantwortliche Verpackungslösungen bei gleichzeitiger Aufrechterhaltung der Produktqualität widerspiegelt. Der Markt hat auch erhöhte Investitionen in recycelbare und kompostierbare Einzelportionsverpackungsoptionen erlebt, wobei große Marken aluminiumfreie Alternativen zu herkömmlichen Kaffeekapseln einführen.

Nach Vertriebskanal: Wachstum im Außer-Haus-Konsum fordert die Dominanz des Einzelhandels heraus

Der Einzelhandelskanal beherrscht 73,40 % des deutschen Kaffeemarkts im Jahr 2025, wobei Supermärkte und Verbrauchermärkte als primäre Einkaufsstätten für den Heimkonsum dienen. Der Außer-Haus-Konsum-Kanal wächst jedoch schneller mit einer CAGR von 2,94 % (2026–2031), was die Erholung des Außer-Haus-Konsums nach der Pandemie und die Expansion von Spezialkaffeeshops widerspiegelt. Dieses Wachstum ist besonders in städtischen Gebieten ausgeprägt, wo Kaffeeshops als soziale Räume und Schaufenster für Premiumangebote fungieren. Traditionelle Einzelhändler reagieren auf diesen Trend, indem sie ihre Premiumkaffeeauswahl erweitern und In-Store-Kaffeeerlebnisse einführen, um ihre Marktposition zu behaupten.

Innerhalb des Einzelhandelssegments gewinnt der Online-Einzelhandel Marktanteile, da Verbraucher Spezialprodukte suchen, die im konventionellen Einzelhandel nicht erhältlich sind. Convenience-Stores passen sich an, indem sie ihr Kaffeeangebot aufwerten, um mit Spezialkaffeeshops zu konkurrieren. Die Vertriebslandschaft wird zunehmend omnikanalfähig, wobei Marken wie Tchibo über Einzelhandelsgeschäfte, dedizierte Shops mit integrierten Kaffeebars und E-Commerce-Plattformen operieren. Dieser Mehrkanalansatz spiegelt die komplexen Kaufmuster deutscher Kaffeeverbraucher wider, die je nach Anlass und Bedarf verschiedene Produkte über verschiedene Kanäle kaufen können. Einzelhändler, die sowohl in physische als auch digitale Präsenz investieren, verzeichnen höhere Kundenbindungsraten und gesteigerte Umsatzvolumina.

Geografische Analyse

Westdeutschland führt den Kaffeemarkt mit einem Anteil von 29,30 % im Jahr 2025 an und profitiert von hoher Bevölkerungsdichte, starker Kaufkraft und etablierter Kaffeekultur in Städten wie Köln, Düsseldorf und Frankfurt. Die Dominanz der Region wird durch die Konzentration großer Kaffeeunternehmen und Röster verstärkt, die eine robuste Infrastruktur für Produktinnovation und Vertrieb schaffen. Die Verbraucherpräferenzen in Westdeutschland tendieren zu Spezial- und Premiumangeboten, mit überdurchschnittlichen Ausgaben für den Außer-Haus-Konsum. Die Region dient als Indikator für nationale Trends und ist oft die erste, die neue Kaffeekonzepte und Brühmethoden übernimmt.

Ostdeutschland weist mit einer prognostizierten CAGR von 4,34 % von 2026 bis 2031 das höchste Wachstumspotenzial auf, fast doppelt so hoch wie der nationale Durchschnitt. Dieses Wachstum wird durch steigende verfügbare Einkommen, Urbanisierung in Städten wie Dresden und Leipzig sowie die Expansion der Spezialkaffeekultur angetrieben. Die geringere Marktsättigung der Region im Vergleich zu West- und Süddeutschland schafft Chancen für etablierte Akteure und Neueinsteiger. Die Kaffeekonsummuster in Ostdeutschland entwickeln sich rasch, mit zunehmender Präferenz für Kaffeebohnen und Spezialangebote, insbesondere bei jüngeren Verbrauchern. Die Wachstumstrajektorie der Region deutet auf eine Annäherung an westdeutsche Konsummuster hin, obwohl die Preissensibilität höher bleibt und die Produktpositionierung und Werbestrategien beeinflusst.

Wettbewerbslandschaft

Der deutsche Kaffeemarkt weist eine moderate Konzentration auf, wobei etablierte Marktführer einem zunehmenden Wettbewerb durch Spezialakteure und Eigenmarken ausgesetzt sind. Zu den wichtigsten Akteuren gehören JDE Peet's N.V., JJ Darboven GmbH & Co. KG, Nestle S.A., Alois Dallmayr KG und Tchibo GmbH. Die Marktdynamik wird durch sich wandelnde Verbraucherpräferenzen beeinflusst, mit einer wachsenden Nachfrage nach Premium- und Spezialkaffeeprodukten. Deutsche Verbraucher priorisieren bei ihren Kaffeekäufen zunehmend Qualität und Nachhaltigkeit, was Unternehmen dazu veranlasst, ihre Produktportfolios und Beschaffungspraktiken anzupassen.

Unternehmen verfolgen zunehmend vertikale Integration und erweitern die Kontrolle von der Beschaffung bis zum Einzelhandel, um Margen zu schützen und Nachhaltigkeitsnachweise zu stärken. Diese Strategie ermöglicht es Unternehmen, eine bessere Qualitätskontrolle aufrechtzuerhalten und schnell auf Marktanforderungen zu reagieren. Die Integrationsstrategie hilft Unternehmen auch dabei, stärkere Beziehungen zu Kaffeeproduzenten aufzubauen und nachhaltige Lieferkettenverfahren sicherzustellen.

Wachstumschancen bestehen bei funktionalen Kaffeeformulierungen, die auf spezifische gesundheitliche Vorteile abzielen, und bei Premium-Trinkfertigprodukten für den mobilen Konsum. Spezialröster verändern die Marktdynamik durch direkte Handelsbeziehungen mit Produzenten und Markenpositionierung auf Basis von Qualität und Ethik. Die Branche übernimmt neue Technologien in der gesamten Wertschöpfungskette und implementiert Blockchain-Rückverfolgbarkeitssysteme und KI-gesteuerte Röstprofile, um eine konsistente Qualität aufrechtzuerhalten.

Marktführer der deutschen Kaffeeindustrie

JJ Darboven GmbH & Co. KG

Tchibo GmbH

Alois Dallmayr KG

JDE Peet's N.V.

Nestle S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dallmayr erweiterte seine Röstkunst-Spezialkaffeerange in Deutschland um sieben neue Kaffeesorten. Die neuen Produkte umfassen vier Einstiegsoptionen – drei Espressomischungen (Velvet Noir, Italian Vibe, Dolce Samba) und eine Caffè-Crema-Mischung (Golden Silk) – die mit Espressomaschinen und Kaffeevollautomaten kompatibel sind. Das Unternehmen führte außerdem drei „Omni Roast”-Einzelursprungskaffees ein (Costa Rica Las Nubes Red Honey, Colombia Villa Flor Pink Bourbon, Ethiopia Finchawa Anaerobic), die sowohl für Filter- als auch für Espressobrühmethoden geeignet sind.

- März 2025: Melitta führte in Partnerschaft mit CoffeeB kompostierbare Kaffeebälle ein. Die deutsche Kaffeegruppe erweiterte ihre Produktlinie durch die Aufnahme von CoffeeB's kompostierbaren Kaffeebällen, die ursprünglich von der Schweizer Migros entwickelt wurden. Die neue Produktrange umfasst CoffeeB, Melitta, BellaCrema La Crema und CoffeeB Melitta Auslese Klassisch.

- Juli 2023: JDE Peet's führte recycelbare papierbasierte Verpackungen für seine Instantkaffeemarken ein, darunter L'OR, Kenco, Jacobs und Douwe Egberts. Die Verpackung, die zu mehr als 85 % aus Papier bestand, ermöglichte die Wiederverwendung bestehender Glas- und Blechbehälter und reduzierte gleichzeitig den CO₂-Ausstoß. Diese Verpackungslösung wurde im Laufe des Jahres 2024 auf wichtige Märkte ausgeweitet und stellte die Verpackungsoption mit dem bisher niedrigsten CO₂-Fußabdruck des Unternehmens dar.

- April 2023: CoffeeB führte in Deutschland ein kapselfreies Kaffeesystem mit dem „Coffee Ball” ein – einer gepressten Kaffeekugel, die mit Alginat überzogen und vollständig kompostierbar ist. Das System bietet die Bequemlichkeit und Geschmacksqualität von Kapselkaffee, ohne Kunststoffabfälle zu erzeugen.

Umfang des Berichts über den deutschen Kaffeemarkt

Kaffee stellt ein bedeutendes Getränkesegment dar, das durch die Verarbeitung gerösteter Samen der Coffea-Pflanze, kommerziell als Kaffeebohnen bekannt, hergestellt wird. Das Produkt behauptet eine erhebliche Marktpräsenz aufgrund seines charakteristischen Aromas und seiner Koffeineigenschaften und positioniert es als dominanten Akteur auf dem globalen Getränkemarkt.

Der Markt ist nach Produkttyp, Typ, Verpackungsformat, Vertriebskanal und Geografie segmentiert. Der Bericht segmentiert den Produkttyp in Kaffeebohnen, gemahlenen Kaffee, Instantkaffee sowie Kaffeepads und -kapseln. Basierend auf dem Typ ist der Markt in konventionellen und Spezialkaffee segmentiert. Nach Verpackungsformat ist der Markt in flexibel (Beutel, Pouches), starr (Dosen, Gläser) und Einzelportionen (Kapseln, Pads, Sachets) unterteilt. Darüber hinaus ist der Markt nach Vertriebskanal in Einzelhandel und Außer-Haus-Konsum segmentiert. Der Einzelhandel ist weiter in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Einzelhandelskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffeepads und -kapseln |

| Konventioneller Kaffee |

| Spezialkaffee |

| Flexibel (Beutel, Pouches) |

| Starr (Dosen, Gläser) |

| Einzelportionen (Kapseln, Pads, Sachets) |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Einzelhandelskanäle |

| Norddeutschland |

| Westdeutschland |

| Mitteldeutschland |

| Süddeutschland |

| Ostdeutschland |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffeepads und -kapseln | ||

| Nach Typ | Konventioneller Kaffee | |

| Spezialkaffee | ||

| Nach Verpackungsformat | Flexibel (Beutel, Pouches) | |

| Starr (Dosen, Gläser) | ||

| Einzelportionen (Kapseln, Pads, Sachets) | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Region | Norddeutschland | |

| Westdeutschland | ||

| Mitteldeutschland | ||

| Süddeutschland | ||

| Ostdeutschland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Kaffeemarkt derzeit?

Die Größe des deutschen Kaffeemarkts beträgt 7,68 Milliarden USD für 2026 und wird voraussichtlich bis 2031 einen Wert von 8,68 Milliarden USD erreichen.

Wie schnell wird die deutsche Kaffeeindustrie voraussichtlich wachsen?

Der Branchenumsatz soll zwischen 2026 und 2031 mit einer CAGR von 2,46 % steigen, wobei Spezial- und Kaffeebohnenformate schneller wachsen.

Welcher Produkttyp hat den höchsten Marktanteil im deutschen Kaffeemarkt?

Gemahlener Kaffee führt mit einem Anteil von 49,05 %, obwohl der Verkauf von Kaffeebohnen am schnellsten zunimmt.

Warum gewinnt Spezialkaffee in Deutschland an Dynamik?

Verbraucher legen zunehmend Wert auf transparente Beschaffung, Herkunftsauthentizität und Premium-Geschmack, was die prognostizierte CAGR von 8,60 % für Spezialkaffee antreibt.

Welche deutsche Region bietet das höchste Wachstumspotenzial?

Ostdeutschland soll bis 2031 eine CAGR von 4,34 % erzielen, bedingt durch steigende Einkommen und die rasche Übernahme von Spezialformaten.

Seite zuletzt aktualisiert am: