Größe und Marktanteil des nordamerikanischen Marktes für funktionale Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

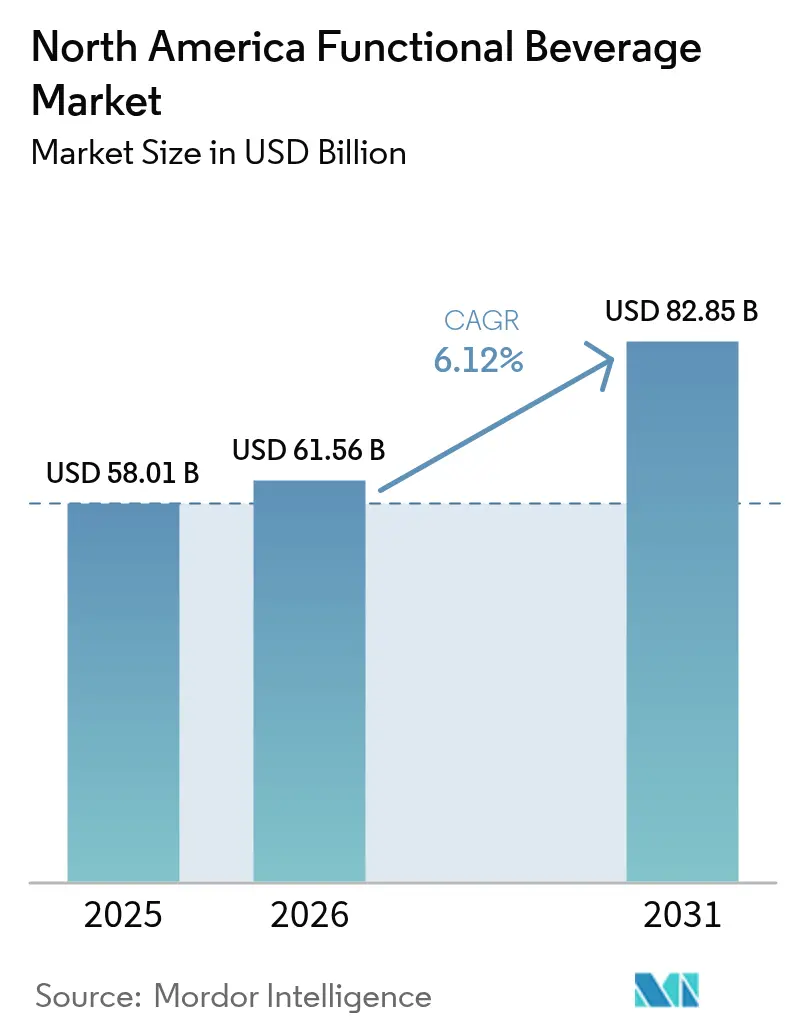

| Marktgröße im Basisjahr (2025) | 58.01 Milliarden US-Dollar |

| Marktgröße (2026) | 61.56 Milliarden US-Dollar |

| Marktgröße (2031) | 82.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

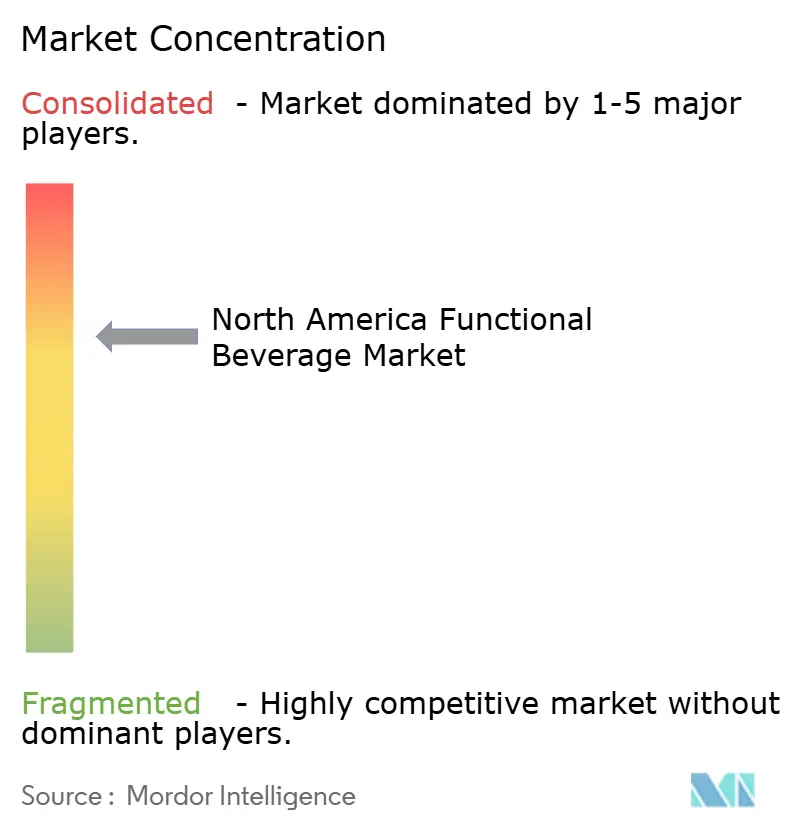

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für funktionale Getränke von Mordor Intelligence

Die Marktgröße für funktionale Getränke in Nordamerika wurde im Jahr 2025 auf 58,01 Milliarden USD geschätzt und wird voraussichtlich von 61,56 Milliarden USD im Jahr 2026 auf 82,85 Milliarden USD bis 2031 anwachsen, mit einem CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Die Marktexpansion ist auf ein gesteigertes Gesundheitsbewusstsein der Verbraucher, eine erhöhte Nachfrage nach immunitätsstärkenden Inhaltsstoffen sowie die Verbreitung von Sport- und Fitnessaktivitäten zurückzuführen, die Getränke zur Flüssigkeitszufuhr und Energieergänzung erforderlich machen. Die Marktentwicklung wird durch Innovationen in der Getränkeformulierung, die Einführung von zucker- und zuckerreduzierten Varianten sowie die zunehmende Akzeptanz pflanzlicher Alternativen gefördert. Die robuste Sport- und Fitnessbranche in Nordamerika erzeugt weiterhin eine erhebliche Nachfrage nach Sportgetränken, proteinangereicherten Getränken und angereicherten Wässern. Die Expansion von E-Commerce-Plattformen hat den Verbraucherzugang zu funktionalen Getränken verbessert und abonnementbasierte Kaufoptionen eingeführt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp – Energydrinks führten mit einem Umsatzanteil von 33,22 % im Jahr 2025, während fermentierte Getränke bis 2031 den schnellsten CAGR von 8,24 % verzeichnen sollen.

- Nach Verpackungstyp – PET- und Glasflaschen hatten 2025 einen Anteil von 47,85 %; Dosen wachsen am schnellsten mit einem CAGR von 6,98 % bis 2031.

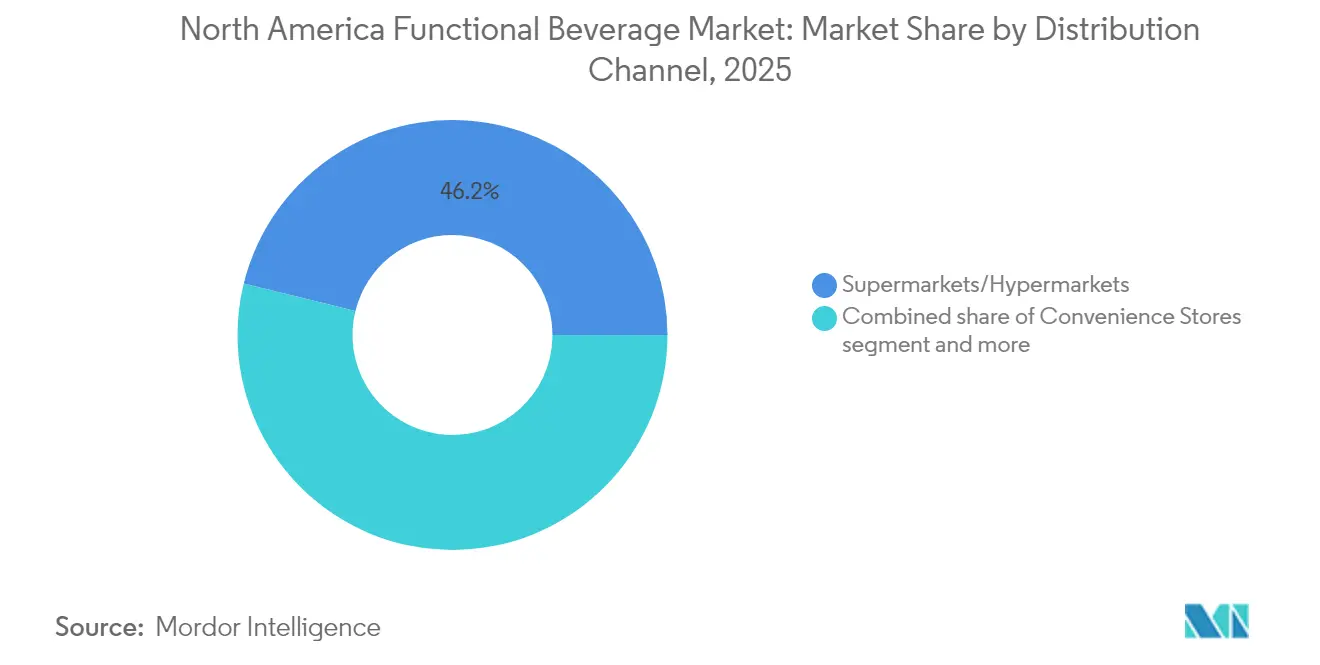

- Nach Vertriebskanal – Supermärkte und Hypermärkte hielten 2025 einen Anteil von 46,15 %, während Online-Händler mit einem CAGR von 8,93 % bis 2031 zulegen.

- Nach Geografie – Die Vereinigten Staaten beherrschten 73,65 % des Wertes im Jahr 2025; für Mexiko wird bis 2031 ein CAGR von 5,21 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für funktionale Getränke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende gesundheitsbewusste Verbraucherbasis und Immunitätsfokus | +1.2% | Nordamerika, am stärksten in städtischen Märkten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Expansion der Sport- und Fitnesskultur | +0.8% | Nordamerika, konzentriert in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Produktreformulierung hin zu zuckerreduzierten/-freien Varianten | +0.9% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit pflanzlicher Getränke | +0.7% | Vereinigte Staaten und Kanada, mit begrenzter Durchdringung in Mexiko | Langfristig (≥ 4 Jahre) |

| Bequemlichkeit und unterwegs orientierte Lebensstile | +1.1% | Nordamerika, städtische Zentren in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Lifestyle-Positionierung | +0.6% | Premium-Märkte der Vereinigten Staaten, Expansion nach Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsbewusste Verbraucherbasis und Immunitätsfokus

Der nordamerikanische Markt für funktionale Getränke verzeichnet eine erhebliche Expansion, die in erster Linie auf die zunehmende Verbreitung gesundheitsbewusster Verbraucher und den verstärkten Fokus auf immunologisches Wohlbefinden zurückzuführen ist. Zeitgenössische Verbraucher verfügen über ein vertieftes Wissen zur Gesundheitspflege und suchen aktiv nach Produkten, die über die grundlegende Flüssigkeitszufuhr hinaus zusätzliche Ernährungsvorteile bieten. Der verstärkte Fokus auf die Stärkung des Immunsystems, insbesondere als Reaktion auf jüngste globale Gesundheitsentwicklungen, hat eine erhebliche Nachfrage nach funktionalen Getränken erzeugt, die essentielle Vitamine, Mineralstoffe, Antioxidantien und probiotische Komponenten enthalten. Dieser Wandel in den Verbraucherpräferenzen hat Hersteller dazu veranlasst, Produkte zu entwickeln, die den Anforderungen wellnessorientierter Verbraucher gerecht werden, die effiziente Gesundheitslösungen suchen. Der Markt hat zudem die strategische Beteiligung prominenter Persönlichkeiten erlebt, exemplifiziert durch Lionel Messias Einführung von Más+ by Messi, einem spezialisierten Hydratationsgetränk für den kanadischen Markt, im Juli 2024.

Expansion der Sport- und Fitnesskultur

Der nordamerikanische Markt für funktionale Getränke verzeichnet ein erhebliches Wachstum, das durch die expandierende Sport- und Fitnesskultur angetrieben wird. Da das Bewusstsein für Gesundheit und Wohlbefinden zunimmt, nehmen mehr Verbraucher an körperlichen Aktivitäten und Fitnessprogrammen teil, was eine höhere Nachfrage nach Getränken schafft, die Flüssigkeitszufuhr, Energie, Muskelregeneration und Leistungssteigerung unterstützen. Sportgetränke und leistungssteigernde Ernährungsgetränke sind für Sportler, Fitnessbegeisterte und aktive Verbraucher unverzichtbar geworden. Das Wachstum der Fitnessinfrastruktur stärkt diesen Trend weiter. Laut Statistics Canada stieg die Anzahl der Fitness- und Freizeitsportzentren in Kanada von 9.290 im Dezember 2022 auf 9.493 im Juni 2023 [1]Quelle: Statistics Canada, „Zahlen für Ihren Fitnessvorsatz im Überblick”, www.statcan.gc.ca. Diese Expansion der Fitnesseinrichtungen schafft eine größere Basis aktiver Verbraucher, die funktionale Getränke in ihre Gesundheits- und Trainingsroutinen integrieren. Die wachsende Anzahl von Fitnesszentren bietet Unternehmen für funktionale Getränke Möglichkeiten, ihre Verbraucherbasis zu erreichen und auszubauen, was zum allgemeinen Marktwachstum beiträgt.

Produktreformulierung hin zu zuckerreduzierten/-freien Varianten

Der nordamerikanische Markt für funktionale Getränke verzeichnet ein erhebliches Wachstum, das durch systematische Produktreformulierungen hin zu zucker- und zuckerfreien Varianten vorangetrieben wird. Das Verbraucherbewusstsein hinsichtlich der negativen gesundheitlichen Auswirkungen eines übermäßigen Zuckerkonsums, insbesondere Fettleibigkeit, Diabetes und Stoffwechselstörungen, hat eine erhöhte Nachfrage nach ernährungsoptimierten Getränkealternativen erzeugt. Getränkehersteller haben strategische Formulierungsänderungen vorgenommen und kalorienarme Süßungsmittel sowie natürliche Alternativen wie Stevia und Mönchsfrucht eingesetzt, um die organoleptischen Eigenschaften beizubehalten und gleichzeitig den Zuckergehalt zu reduzieren. Die Einführung der Zero-Zucker-Linie von GURU Organic Energy Corp in den Vereinigten Staaten im September 2024 veranschaulicht diese Markttransformation. Darüber hinaus gaben laut der Umfrage des International Food Information Council (IFIC) im Jahr 2024 37 % der Befragten in den Vereinigten Staaten an, dass ein niedriger Zuckergehalt ein primärer Indikator für gesunde Lebensmittelentscheidungen ist [2]Quelle: International Food Information Council (IFIC), „IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024”, https://ific.org. Diese Verbraucherpräferenz hat Hersteller dazu veranlasst, Reformulierungsstrategien zu entwickeln, die auf diese sich wandelnden Gesundheitsanforderungen abgestimmt sind.

Wachsende Beliebtheit pflanzlicher Getränke

Der nordamerikanische Markt für funktionale Getränke verzeichnet ein Wachstum, das durch die zunehmende Verbraucherpräferenz für pflanzliche Getränke angetrieben wird. Dieser Trend resultiert aus einem gesteigerten Gesundheitsbewusstsein, einer zunehmenden Anerkennung von Laktoseintoleranz, der Übernahme veganer und flexitarischer Ernährungsweisen sowie einem wachsenden Umweltbewusstsein. Verbraucher suchen nach Produkten mit spezifischen Ernährungsvorteilen, darunter reduzierter Cholesteringehalt, geringerer Kaloriengehalt und zugesetzte pflanzliche Proteine. Lebensmittel- und Getränkeunternehmen reagieren durch erhebliche Investitionen in die Produktentwicklung, Nährstoffanreicherung und Geschmacksoptimierung. So ist beispielsweise Lactalis im Mai 2024 mit einer neuen Linie pflanzlicher Getränke in den kanadischen Markt eingetreten, die acht Gramm Erbsenprotein pro 250-ml-Portion bietet. Diese Produkteinführung demonstriert die Reaktion der Branche auf die Verbrauchernachfrage nach nahrhaften, nachhaltigen und proteinreichen pflanzlichen Getränken.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge regulatorische Anforderungen | -0.8% | Vereinigte Staaten und Kanada, aufkommende Anforderungen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb | -1.1% | Nordamerika, besonders konzentriert in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Herausforderungen in der Lieferkette und bei der Beschaffung von Inhaltsstoffen | -0.9% | Nordamerika, akut bei Spezialinhaltsstoffen | Langfristig (≥ 4 Jahre) |

| Probleme mit Haltbarkeit und Stabilität | -0.6% | Nordamerika, kritisch bei natürlichen Formulierungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen

Regulatorische Anforderungen schränken den nordamerikanischen Markt für funktionale Getränke erheblich ein. Das komplexe regulatorische Umfeld, das Inhaltsstoffsicherheit, Kennzeichnung, Gesundheitsangaben und Herstellungsprozesse regelt, stellt Getränkehersteller vor erhebliche Herausforderungen. So hat beispielsweise die US-amerikanische Food and Drug Administration (FDA) im Jahr 2024 die Definition und die Kennzeichnungsrichtlinien für den Begriff „gesund” überarbeitet, was die Kommunikation der Ernährungsvorteile durch Unternehmen für funktionale Getränke beeinflusst. Die Erfüllung dieser Vorschriften erfordert umfangreiche Dokumentation, Tests und Formelanpassungen, was die Produktionskosten erhöht und die Markteinführungszeiträume verlängert. Die regulatorische Belastung betrifft insbesondere kleinere und aufstrebende Marken, die erhebliche Ressourcen für die Erfüllung von Compliance-Standards aufwenden müssen. Diese Anforderungen begrenzen Marktinnovation und Produktvielfalt, stärken gleichzeitig jedoch die Position etablierter Unternehmen mit vorhandener regulatorischer Expertise und etablierten Lieferketten.

Intensiver Wettbewerb

Der nordamerikanische Markt für funktionale Getränke ist durch Marktsättigung in den Kernsegmenten der Energydrinks eingeschränkt, was zu einem verschärften Wettbewerb führt. Etablierte Marken verteidigen ihre Marktpositionen durch aggressive Preisgestaltung und Werbemaßnahmen, was zu reduzierten Gewinnmargen in der gesamten Kategorie führt. Die wachsende Anzahl von Marken für funktionale Getränke hat zu einem intensiven Wettbewerb um Regalflächen im Einzelhandel geführt, was Unternehmen mit robusten Vertriebsnetzwerken und umfangreichen Marketingressourcen begünstigt. Dieses Marktumfeld stellt neue Marken vor Herausforderungen bei der Sicherung ihrer Präsenz im Einzelhandel, trotz innovativer Produktangebote. Die Wettbewerbsintensität spiegelt sich in der Volumenentwicklung der Kategorieführer im Jahr 2024 wider, wobei Monster einen Rückgang von 1,9 % und Red Bull einen Rückgang von 3,8 % verzeichnete. Diese Ergebnisse zeigen, dass etablierte Marktführer unter dem Druck aufstrebender Wettbewerber wie Celsius und wellnessfokussierter Marken stehen, die Verbraucher durch differenzierte Angebote mit Fokus auf gesundheitliche Vorteile, natürliche Inhaltsstoffe und spezialisierte Funktionalitäten ansprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Energydrinks führen trotz des Wachstumsschubs fermentierter Getränke

Energydrinks hielten im Jahr 2025 einen Marktanteil von 33,22 %, angetrieben durch die Verbrauchernachfrage nach Produkten, die die körperliche und geistige Leistungsfähigkeit steigern. Das Wachstum resultiert aus einem hektischen Lebensstil, zunehmendem Fitnessbewusstsein und dem weitverbreiteten Bedarf an praktischen Energiequellen während der Arbeit und des Sports. Laut Glanbia Nutritionals begannen im Jahr 2024 7 % der Verbraucher funktionaler Getränke in den Vereinigten Staaten mit dem Konsum von Energydrinks, während 26 % der bestehenden Nutzer ihre Konsumhäufigkeit erhöhten. Diese Muster verdeutlichen die gestiegene Akzeptanz von Energydrinks als zuverlässige Quellen für anhaltende Energieschübe, verbesserte geistige Konzentration und gesteigerte sportliche Leistung, was ihre starke Marktdominanz untermauert.

Fermentierte Getränke werden voraussichtlich bis 2031 mit einem CAGR von 8,24 % wachsen, angetrieben durch ein gesteigertes Verbraucherbewusstsein für die probiotischen Vorteile für die Darmgesundheit. Diese Getränke gewinnen aufgrund ihrer Unterstützung des Immunsystems, der verbesserten Nährstoffaufnahme und der umfassenden gesundheitlichen Vorteile erheblich an Popularität. Die wachsende Nachfrage nach fermentierten Getränken wie Kombucha, Kefir und probiotisch reichen Getränken resultiert aus dem Wunsch der Verbraucher nach funktionalen Getränken, die das Mikrobiom-Gleichgewicht unterstützen, Entzündungen reduzieren und die Verdauungsgesundheit verbessern. Das Segmentwachstum wird zusätzlich durch die Verbraucherpräferenz für natürliche, sauber etikettierte Produkte, den verstärkten Fokus auf präventive Gesundheit durch funktionelle Ernährung und die zunehmende Übernahme traditioneller Fermentationspraktiken in modernen Wellnessroutinen gestärkt.

Nach Verpackungstyp: Nachhaltigkeit treibt Innovationen bei Dosen voran

PET- und Glasflaschen hielten im Jahr 2025 einen Marktanteil von 47,85 % und trieben durch ihre spezifischen Materialeigenschaften und Verbraucherpräferenzen ein erhebliches Wachstum im Markt für funktionale Getränke voran. Glasverpackungen weisen aufgrund ihrer überlegenen Konservierungseigenschaften für funktionale Inhaltsstoffe eine erhebliche Marktpräsenz bei gesundheitsbewussten Verbrauchern auf, was die Expansion des Premiumsegments im Bereich funktionaler Getränke beschleunigt. PET-Flaschen steigern die operative Effizienz im Vertrieb funktionaler Getränke durch erhebliche Kostenvorteile und verbesserte Logistikleistung aufgrund ihrer geringen Gewichtseigenschaften. Beide Verpackungsmaterialien fördern die Wettbewerbsfähigkeit in der Branche für funktionale Getränke, indem sie eine optimale Produktsichtbarkeit ermöglichen und Herstellern erlauben, eine klare Marktpositionierung im Einzelhandelsumfeld zu etablieren.

Für das Dosensegment wird bis 2031 ein CAGR von 6,98 % prognostiziert. Das Segmentwachstum ist in erster Linie auf die inhärenten Vorteile von Dosen zurückzuführen, einschließlich ihrer Portabilität, Lagereffizienz und wiederverschließbaren Eigenschaften, die mit modernen Konsummustern übereinstimmen. Die Recycelbarkeit und der reduzierte ökologische Fußabdruck von Aluminiumdosen im Vergleich zu Kunststoffverpackungsalternativen haben erhebliche Aufmerksamkeit von umweltbewussten Verbrauchern erregt. Fertigungsfortschritte in der Dosenindustrie, insbesondere bei der Leichtbautechnologie und digitalen Druckmöglichkeiten, haben sowohl den ästhetischen Wert als auch die Produktionseffizienz verbessert und damit ihre Verwendung bei Herstellern funktionaler Getränke gesteigert.

Nach Vertriebskanal: Digitaler Handel gestaltet die Einzelhandelslandschaft neu

Supermärkte und Hypermärkte hielten im Jahr 2025 einen maßgeblichen Anteil von 46,15 % am nordamerikanischen Markt für funktionale Getränke und sind damit der größte Vertriebskanal in der Region. Diese Dominanz resultiert aus ihrer breiten Reichweite und Bequemlichkeit, da Verbraucher das Einkaufen an einem Ort mit einer Vielzahl an funktionalen Getränkeoptionen unter einem Dach bevorzugen. Diese Einzelhandelsformate nutzen ihre umfangreichen Regalflächen, um mehrere Marken in verschiedenen Kategorien zu präsentieren, darunter Energydrinks, Sportgetränke und angereicherte Wässer. Supermärkte und Hypermärkte fördern den Absatz zudem durch Marketingkampagnen, Preisaktionen und Treueprogramme, die Wiederholungskäufe und die Erkundung neuer Marken anregen.

Online-Einzelhandelskanäle im nordamerikanischen Markt für funktionale Getränke werden voraussichtlich bis 2031 mit einem CAGR von 8,93 % wachsen. Dieses Wachstum resultiert aus der zunehmenden Verbraucherpräferenz für Bequemlichkeit, einer weiteren Verbreitung von Smartphones und Internetzugang sowie einer größeren Akzeptanz des E-Commerce für regelmäßige Einkäufe. Online-Plattformen bieten einfaches Stöbern nach Produkten, personalisierte Empfehlungen, Abonnementoptionen und Heimlieferdienste, die auf gesundheitsbewusste Verbraucher mit einem vollen Terminkalender ausgerichtet sind. Das United States Census Bureau berichtete, dass der Einzelhandels-E-Commerce-Umsatz im zweiten Quartal 2025 304,2 Milliarden USD erreichte, ein Anstieg von 1,4 % gegenüber dem ersten Quartal 2025, was auf eine anhaltende Verlagerung hin zum Online-Einkauf hindeutet.

Geografische Analyse

Die Vereinigten Staaten behalten mit einem Marktanteil von 73,65 % ihre dominante Position im nordamerikanischen Markt für funktionale Getränke im Jahr 2025. Metropolzentren, darunter New York, Los Angeles und Chicago, fungieren als primäre Teststandorte für innovative Formulierungen funktionaler Getränke und Marketinginitiativen vor der nationalen Distribution. Diese städtischen Märkte bieten optimale Bedingungen durch ihre Konzentration gesundheitsbewusster Verbraucher und eine ausgereifte Vertriebsinfrastruktur, die eine effiziente Produktvermarktung ermöglicht.

Der kanadische Markt operiert unter dem umfassenden Regulierungsrahmen von Health Canada für ergänzte Lebensmittel, der Produktformulierungs- und Marketingparameter regelt. Die Provinz Quebec weist ausgeprägte Verbraucherpräferenzen auf, die die Entwicklung von Getränkeprodukten und die Marktpositionierung beeinflussen, während die westlichen Provinzen eine erhöhte Aufnahmebereitschaft für höherpreisige funktionale Getränke entsprechend wellnessorientierter Lebensstilpräferenzen zeigen. Diese regionalen Marktvariationen machen spezifisch angepasste strategische Ansätze erforderlich, die lokale Verbraucherverhaltensweisen und regulatorische Anforderungen berücksichtigen.

Mexiko demonstriert ein überlegenes Marktwachstum im nordamerikanischen Segment für funktionale Getränke und erreicht eine jährliche Wachstumsrate von 5,21 % bis 2031. Diese Marktexpansion ist auf die wachsende Kaufkraft der Mittelklasse, beschleunigte Urbanisierung und regulatorische Änderungen zurückzuführen, die den Markteintritt für internationale Getränkehersteller erleichtern. Weitere nordamerikanische Gebiete tragen, obwohl sie kleinere Einzelmärkte darstellen, durch etablierte grenzüberschreitende Handelsmechanismen und tourismustriebene Konsummuster zum gesamtregionalen Wachstum bei.

Regulatorisches Umfeld

Funktionsgetränke in Nordamerika unterliegen Lebensmittel- und Getränkevorschriften, die die Sicherheit von Inhaltsstoffen, die Kennzeichnung und gesundheitsbezogene/struktur-funktionsbezogene Aussagen regeln, wobei die Komplexität der Compliance in den Vereinigten Staaten und Kanada am höchsten ist. In den Vereinigten Staaten prägt die Food and Drug Administration (FDA) weiterhin die Compliance bei Aussagen und Kennzeichnung für Getränke, die um Wellness positioniert sind, einschließlich der Überarbeitung von 2024 zur Definition und den Kennzeichnungsleitlinien für den Begriff „healthy“, die beeinflusst, wie Marken eine ernährungsorientierte Positionierung auf der Verpackung und im Marketing darstellen.

Ein kurzfristiger Compliance-Ankerpunkt für Hersteller und Importeure ist das einheitliche Compliance-Datum 1. Januar 2028 für alle Lebensmittelkennzeichnungsvorschriften, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht werden. In Kanada fallen Funktionsgetränke üblicherweise unter die Vorschriften von Health Canada für angereicherte Lebensmittel (Supplemented Foods Regulations, SOR/2022-169), einschließlich Anforderungen zu zulässigen Kategorien und Inhaltsstoffen, spezifischer Kennzeichnung für angereicherte Lebensmittel sowie zusätzlicher Warnhinweise und Marketingvorgaben für koffeinhaltige Produkte. Diese Bedingungen erhöhen den Bedarf an Vorab-Marktzulassungsverfahren und einer disziplinierten Absicherung von Aussagen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Funktionsgetränke in Nordamerika beginnt mit der Beschaffung von Süßstoffen, Botanicals/Adaptogenen, Tees, Proteinen, Vitaminen/Mineralstoffen und funktionalen Wirkstoffen. Sie führt dann über Formulierung, Verarbeitung (einschließlich aseptischer Verfahren, wo erforderlich), Verpackung und Vertrieb zu Einzelhandels- und Gastronomiekanälen. Die Rohstoffversorgung kann bei mehreren Inputs Konzentrations- und Importabhängigkeiten aufweisen (zum Beispiel auf Mais basierende Süßstoffe, die an den US-Mittleren Westen gebunden sind, und ausgewählte importierte Proteinrohstoffe). Die Variabilität bei der Beschaffung von Botanicals und Adaptogenen erhöht zudem den Bedarf an strengeren Spezifikationen und Validierungen, um die Konsistenz der Leistung des fertigen Getränks zu erhalten.

Herstellung und Kommerzialisierung werden durch Kapazitäts- und Compliance-Beschränkungen geprägt. Aseptische Verarbeitung kann für haltbare, funktionsorientierte trinkfertige Formate einen Engpass darstellen, mit gemeldeten Vorlaufzeiten von etwa 18 bis 24 Monaten und hohem Kapitalbedarf (häufig mit 10 bis 30 Millionen USD angegeben), was Marken zu Lohnabfüllern oder gezielten Kapazitätsinvestitionen bewegen kann. Nachgelagert wird die Skalendistribution in der Region von Direktbelieferungssystemen (Direct-Store-Delivery) und Einzelhandelsbeziehungen beeinflusst, die von großen Getränkekonzernen wie PepsiCo und The Coca-Cola Company verankert werden. In Kanada fügen die Supplemented Foods Regulations und die von Health Canada zugelassenen Inhaltsstoff- und Kategorielisten ein weiteres Hindernis für Formulierung und Kennzeichnungsumsetzung hinzu, was die Geschwindigkeit bis zur Regaleinführung neuer funktionaler Aussagen und neuartiger Inhaltsstoffkombinationen beeinflusst.

Wettbewerbslandschaft

Der nordamerikanische Markt für funktionale Getränke weist eine moderate Konsolidierung auf, wobei große Getränkeunternehmen Wellnessmarken erwerben, um gesundheitsbewusste Verbrauchersegmente anzusprechen. Unternehmen wie PepsiCo Inc., The Coca-Cola Company, Monster Beverage Corporation, Danone S.A. und Nestlé S.A. erweitern ihre Portfolios durch Akquisitionen und Produktentwicklung, um ihre Marktpositionen zu behaupten.

Unternehmen differenzieren sich durch kontinuierliche Produktinnovation und neue Geschmackseinführungen, um auf sich ändernde Verbraucherpräferenzen einzugehen. Red Bulls Einführung seines ersten Spring Edition Energydrinks in den Vereinigten Staaten im März 2025 mit dem Geschmack Grapefruit & Blüte demonstriert, wie Marken saisonale Angebote nutzen, um Verbraucherinteresse zu wecken und den Absatz zu fördern.

Der Markt bietet Expansionsmöglichkeiten in den Bereichen personalisierte Ernährung, nachhaltige Verpackungen und demografisch spezifische Produkte für Senioren, Sportler und gesundheitsbewusste Verbraucher. Strenge regulatorische Anforderungen an Gesundheitsangaben und Inhaltsstoffstandards schaffen jedoch erhebliche Markteintrittsbarrieren. Der Zugang zu Vertriebswegen bleibt für neue Marktteilnehmer eine Herausforderung und verschafft etablierten Unternehmen mit bestehender Infrastruktur und Einzelhandelsnetzwerken einen Wettbewerbsvorteil.

Marktführer im nordamerikanischen Bereich funktionaler Getränke

PepsiCo Inc.

The Coca-Cola Company

Monster Beverage Corporation

Danone S.A.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen durch den Ausbau von Kapazitäten und die Erweiterung des Portfolios um funktionsorientierte Formate, die Hydration, Protein und kognitive oder energiebezogene Vorteile kombinieren, zusammen mit dem breiteren Trend zu zucker- und zuckerfreien Formulierungen. Ein konkretes Signal ist die Investition in die Fertigung: Im März 2026 kündigte The Coca-Cola Company eine Erweiterung ihrer fairlife-Produktionsanlage in Coopersville, Michigan, in Höhe von 650 Millionen USD an, mit einer Erweiterung um 245.000 Quadratfuß und zwei Hochgeschwindigkeitsproduktionslinien. Dies unterstützt die kontinuierliche Skalierung der proteinorientierten, wertschöpfenden Getränkeproduktion in der Region.

Ein zweiter Chancenbereich betrifft neue funktionale Untersegmente und Vertriebsmodelle, die den Zugang über traditionelle Regale hinaus erweitern. Marken setzen verstärkt auf multifunktionale Produkte und digital gestützten Einzelhandel, wo Abonnements und Direct-to-Consumer-Entdeckung neueren Nischen wie fermentierten/probiotischen Getränken und Clean-Label-Funktionswässern helfen können. Vertikale Integration und heimische Infrastruktur werden ebenfalls genutzt, um die Abhängigkeit von Verpackungs- und Verarbeitungsengpässen zu verringern, veranschaulicht durch die Übernahme von Flow Water Inc. durch Cizzle Brands im Januar 2026 (und damit verbundene Fertigungsverpflichtungen), was auf einen größeren Wert der Kontrolle über Liefer- und Produktionsbeziehungen für Marken funktionaler Hydrationsgetränke hinweist.

Aktuelle Branchenentwicklungen

- Juli 2026: PepsiCo führte in den Vereinigten Staaten Quaker Oat Shake & Go ein, ein Funktionsgetränk, das um Protein, Ballaststoffe und Vollkorn für portable Ernährung positioniert ist. Die Einführung erweitert Funktionsgetränke über Hydration und Energie hinaus auf Sättigung und mahlzeitnahe Anwendungsfälle und unterstützt die Cross-over-Nachfrage von Konsumenten mit aktivem Lebensstil, die bequeme Ernährung suchen.

- Mai 2026: PepsiCo erweiterte seine Präsenz bei funktionalen trinkfertigen Tees mit Pure Leaf Mental Focus, einem prickelnden Eistee, der mit Koffein und L-Theanin formuliert ist. Dies fügt einem gängigen Getränkeformat ein klareres Kognitions- und Fokusversprechen hinzu und trägt dazu bei, dass funktionale Vorteile alltägliche Erfrischungsanlässe erreichen.

- Oktober 2024: STōK Cold Brew Coffee brachte STōK Cold Brew Energy auf den Markt, das Cold-Brew-Kaffee mit funktionalen Inhaltsstoffen wie B-Vitaminen, Ginseng und Guarana kombiniert. Dies erweiterte die funktionale Positionierung innerhalb kaffeebasierter trinkfertiger Getränke und erhöhte die Wettbewerbsüberschneidung zwischen Energydrinks und koffeinhaltigen Kaffeeformaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der nordamerikanische Markt für Funktionsgetränke als Verkaufswert nichtalkoholischer Getränke mit einem klaren funktionalen Nutzen gemessen, die über Einzelhandels- und Gastronomiekanäle in ganz Nordamerika verkauft werden.

Ausschlüsse des Geltungsbereichs: Wir schließen alkoholische Getränke aus und behandeln allgemeine Erfrischungsgetränke ohne funktionale Aussage als außerhalb des Geltungsbereichs, selbst wenn sie beiläufig Nährstoffe enthalten.

Übersicht der Segmentierung

- Nach Produkttyp

- Energydrinks

- Sportgetränke

- Angereicherte Säfte

- Elektrolytgetränke

- Fermentierte Getränke

- Proteinbasierte Getränke

- Sonstige

- Nach Verpackungstyp

- PET-/Glasflaschen

- Dosen

- Tetra Packs

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience Stores

- Online-Händler

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer soliden Faktenbasis zu Konsum, Preisgestaltung und Handelsströmen für Getränkekategorien, die sich mit funktionalen Aussagen überschneiden. Öffentliche Quellen wie das USDA, das US Census Bureau und das Bureau of Labor Statistics (VPI für nichtalkoholische Getränke) sowie Tabellen von Statistics Canada verankern Kategoriewachstum, Preisentwicklung und Nachfragemuster.

Wir verweisen auch auf Quellen wie USITC DataWeb für Ein- und Ausfuhren sowie auf Unternehmensmeldungen und Investorenpräsentationen, um Umsatzmix, Kanalexposition und aussagegetriebene Produkteinführungen zu verstehen. Wenn hilfreich, nutzen wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Nachrichten sowie eine Datenbank auf Sendungsebene für Import-Export, um Handelsrichtung und -zeitpunkt zu überprüfen. Dies sind nur beispielhafte Quellen, und wir stützen uns zudem auf weitere öffentliche Referenzen, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Sekundäransicht zu prüfen und Lücken zu schließen, die öffentliche Daten nicht gut erklären, insbesondere hinsichtlich der Grenzen funktionaler Aussagen und der Kanalpreisgestaltung. Wir sprechen mit markenseitigen Teams, Experten für Inhaltsstoffe und Formulierung, Vertriebspartnern und Einzelhandels- oder Kategoriemanagern in den Vereinigten Staaten, Kanada, Mexiko und dem restlichen Nordamerika, um zu bestätigen, was als funktional gilt und wie sich die Volumina entwickeln.

Diese Gespräche werden dann verwendet, um Annahmen zu Packungsgrößen, Promotionsintensität und Premiumisierung zu validieren und die endgültigen Summen vor der Prognose auf Plausibilität zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | |

| Mittlere Ebene: 57% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Marktteilnehmer: 17% | Manager: 46% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der die Nachfrage anhand länderspezifischer Ausgaben für nichtalkoholische Getränke und Kategoriesplits für funktionsbezogene Getränketypen rekonstruiert und dann anhand beobachteter Preis- und Mixverschiebungen anpasst. Die wichtigsten Inputs umfassen das gemeldete Kategoriewachstum für Energy- und Sportgetränke, inflationsgebundene Preisindizes für Getränke, die Import-Export-Richtung für relevante Getränkekategorien, Verschiebungen im Kanalmix zwischen Convenience, Lebensmitteleinzelhandel und Online sowie das Tempo der Innovation bei funktionalen Aussagen bei Neueinführungen.

Um die Summen realistisch zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Prüfungen ab, wie zum Beispiel gestichprobtem Preis pro Liter nach Kanal und einer Zusammenfassung der Lieferanten- und Markenumsätze für die sichtbarsten Marktanteile. Wo Abdeckungslücken auftreten, etwa bei kleineren Marken und fragmentierter reiner Online-Präsenz, wendet das Modell kalibrierte, in Interviews bestätigte Aufschlagsfaktoren an, anstatt sie anzunehmen.

Für die Prognose wird eine Szenarioanalyse verwendet, da das Wachstum mit Wellness-Zyklen der Verbraucher, Preisdruck und regulatorischer oder kennzeichnungsbezogener Prüfung schwanken kann. Die Zukunftsperspektive basiert auf einem Basisszenario, das historische Trendstabilität mit Experteneinschätzungen zu Premiumisierung, Übernahme von Aussagen und Vertriebsausweitung kombiniert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, die die Modellergebnisse mit unabhängigen Signalen vergleichen, wie etwa der Entwicklung des Getränke-VPI, dem angegebenen Kategoriewachstum in öffentlichen Offenlegungen und Handelsmustern, die nicht mit Konsumtrends übereinstimmen. Wenn eine Annahme zu einem Ausreißerergebnis nach Land oder Kanal führt, überarbeiten und testen wir sie erneut, bevor die Zahlen weiter verarbeitet werden.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst die gesamte Argumentationskette, einschließlich der Abstimmung des Geltungsbereichs und der Jahresübergänge, damit Berechnungen und Definitionen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Nachfrage, Preisgestaltung oder Kategoriedefinitionen verändert. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Funktionsgetränke in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Funktionsgetränke in Nordamerika unterscheiden sich häufig, weil die Grenzen nicht immer gleich gezogen werden und die zur Validierung von Preisgestaltung und Kategoriesplits verwendeten Nachweise nicht konsistent sind. Unterschiede zeigen sich auch, wenn manche Quellen Mexiko oder kleinere Unterregionen als optional behandeln oder wenn sie reine Einzelhandelsumsätze mit dem breiteren Konsum kombinieren.

Einzelhandelspreisindizes, Offenlegungen zum Kategoriewachstum und durch Interviews bestätigte Kanalpreisstufen sind die Nachweisprüfungen, die die Schätzung von Mordor Intelligence an die Nachfrage nach Getränken mit funktionalen Aussagen in den Vereinigten Staaten, Kanada, Mexiko und dem restlichen Nordamerika gebunden halten, anstatt in benachbarte Wellness-Lebensmittelkategorien abzudriften. Die anderen unten aufgeführten Zahlen tendieren dazu, sich zu verändern aufgrund engerer Länderabdeckung, alternativer Basisjahre oder weniger expliziter Behandlung der Frage, was als funktionale Aussage im Vergleich zu einem gängigen Getränk zählt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 58,01 Mrd. USD (2025) | |

| Branchenverlag A | 60,00 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und legt üblicherweise den Schwerpunkt auf die Abdeckung von USA und Kanada, was Summen verändern kann, wenn Mexiko und der Rest Nordamerikas nicht vollständig erfasst werden und wenn die Grenze für funktionale Aussagen anders definiert wird. |

| Regionale Beratungsgesellschaft B | 53,27 Mrd. USD (2024) | Arbeitet mit einer Basis von 2024 mit einem anderen Zeitfenster und wendet möglicherweise eine strengere Einschlussregel für Funktionsgetränke an, was den erfassten Wert reduzieren kann, wenn angereicherter Saft oder Milchalternativen konservativer behandelt werden. |

Betrachtet man die Tabelle insgesamt, ergibt sich die Streuung hauptsächlich aus Entscheidungen zur geografischen Abdeckung und wie streng funktionale Aussagen von gängigen Getränken abgegrenzt werden, sowie aus dem für die Preisgestaltung verwendeten Basisjahr. Indem wir die Geltungsbereichsregeln explizit halten und sie dann anhand von Kanal- und Preissignalen überprüfen, behalten wir eine Zahl bei, die Käufer bis zu klaren Schritten zurückverfolgen und bei Aktualisierungen wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für funktionale Getränke bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 82,85 Milliarden USD erreichen.

Welche Produktkategorie hält derzeit den größten Marktanteil?

Energydrinks führen mit einem Anteil von 33,22 % am Umsatz des Jahres 2025.

Welches Segment wächst bis 2031 am schnellsten?

Fermentierte Getränke werden voraussichtlich bis 2031 den schnellsten CAGR von 8,24 % verzeichnen.

Wie schnell expandiert der Online-Kanal?

Online-Händler wachsen zwischen 2026 und 2031 mit einem CAGR von 8,93 %.

Seite zuletzt aktualisiert am: