Marktgröße und Marktanteil für trinkfertigen Kaffee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 26.19 Milliarden US-Dollar |

| Marktgröße (2031) | 34.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

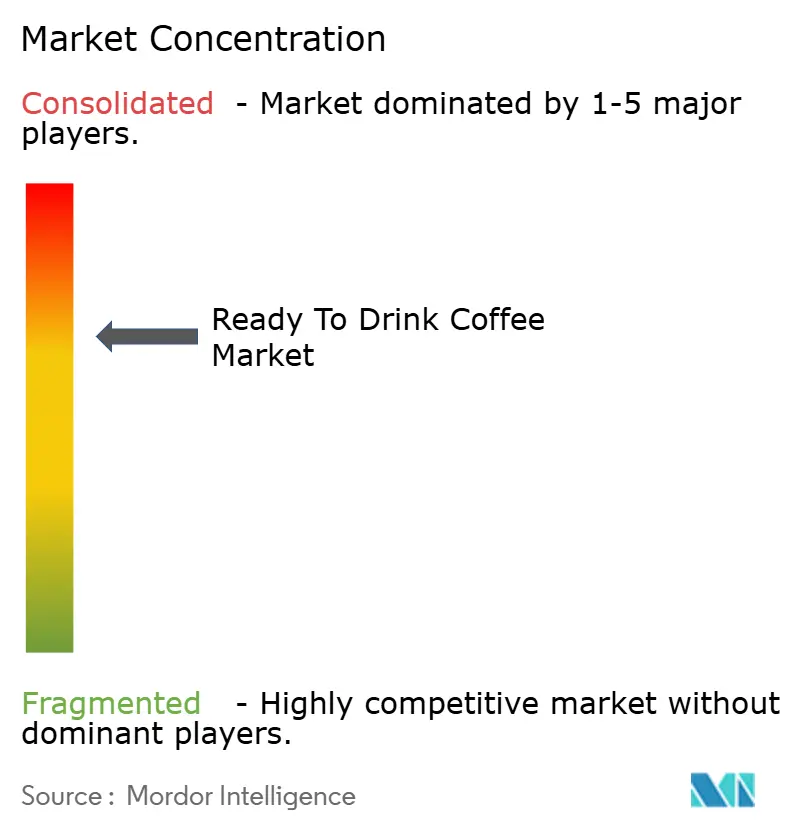

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für trinkfertigen Kaffee durch Mordor Intelligence

Der Markt für trinkfertigen Kaffee wurde im Jahr 2025 auf 24,83 Mrd. USD bewertet und soll von 26,19 Mrd. USD im Jahr 2026 auf 34,16 Mrd. USD bis 2031 wachsen, bei einem CAGR von 5,46 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach Bequemlichkeit, die zunehmende Beliebtheit von Premium-Cold-Brew-Produkten sowie die Einbindung funktioneller Rezepturen angetrieben, die den sich wandelnden Verbraucherpräferenzen entsprechen. Die Urbanisierung beeinflusst weiterhin die Konsummuster für unterwegs, während ein verstärktes Augenmerk auf gesundheitsbewusste Zutaten Verbraucher dazu veranlasst, qualitativ hochwertigere Angebote zu wählen. Fortschritte bei den Cold-Brew-Extraktionstechniken ermöglichen es Marken, höhere Preispunkte zu erzielen, die Auswirkungen von Rohbohnenpreisschwankungen abzumildern und das Marktwachstum zu unterstützen. Darüber hinaus fördern Investitionen in nachhaltige Verpackungen und Verbesserungen in der Direktvertriebslogistik weitere Chancen, insbesondere in Regionen wie dem asiatisch-pazifischen Raum und Nordamerika.

Wichtigste Erkenntnisse des Berichts

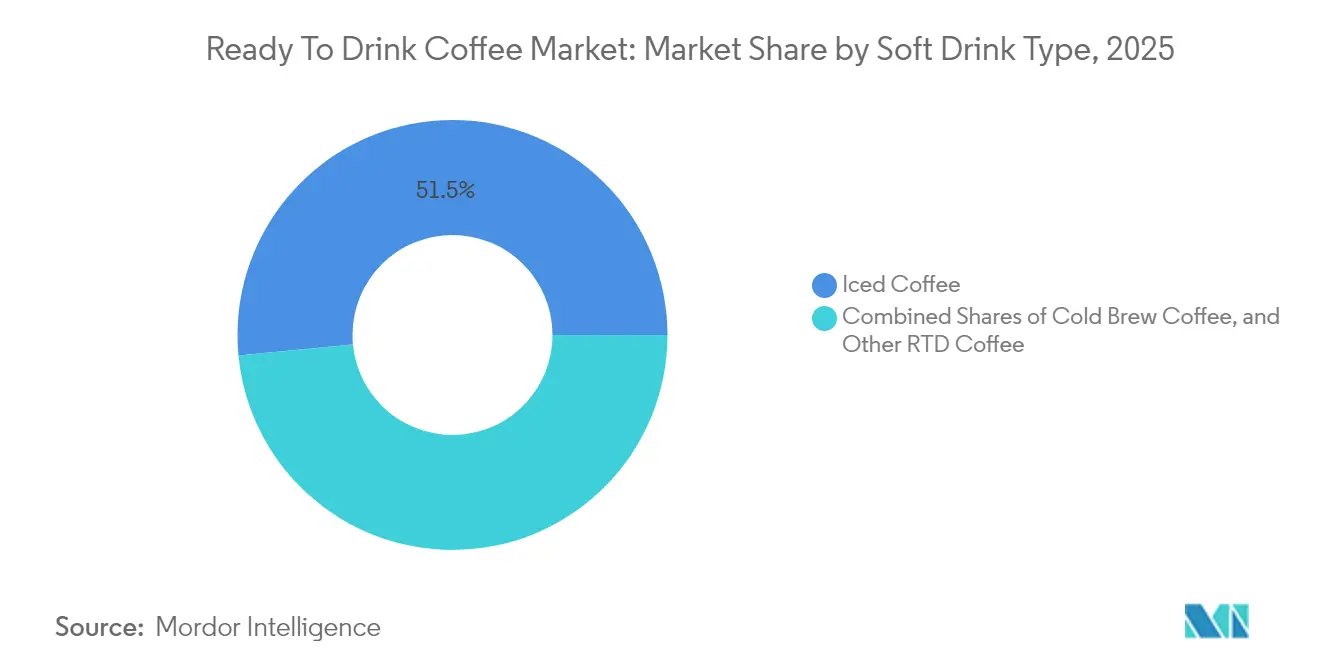

- Eiskaffee führte 2025 mit einem Marktanteil von 51,52 % beim trinkfertigen Kaffee, während Cold Brew Kaffee bis 2031 mit einem CAGR von 7,08 % voranschreitet.

- Glasflaschen behielten im Jahr 2025 einen Anteil von 37,02 % am Markt für trinkfertigen Kaffee; PET-Flaschen wachsen mit einem CAGR von 6,71 %, da sich die Recyclingkapazitäten verbessern.

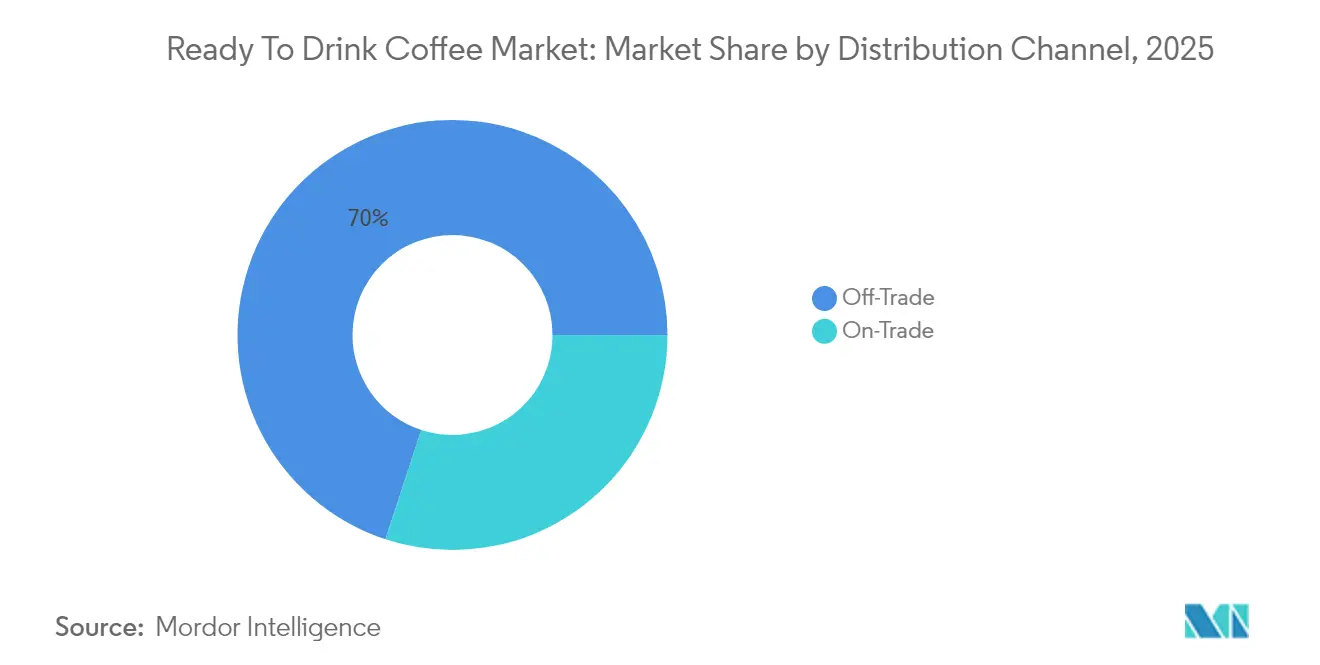

- Außer-Haus-Handelskanäle machten 2025 69,95 % des Marktes für trinkfertigen Kaffee aus und expandieren mit einem CAGR von 6,62 %, angetrieben durch die zunehmende Verbreitung des E-Commerce.

- Energieangereicherte Produkte erzielten 2025 einen Anteil von 34,62 % am Marktvolumen für trinkfertigen Kaffee und sollen bis 2031 mit einem CAGR von 6,98 % zulegen.

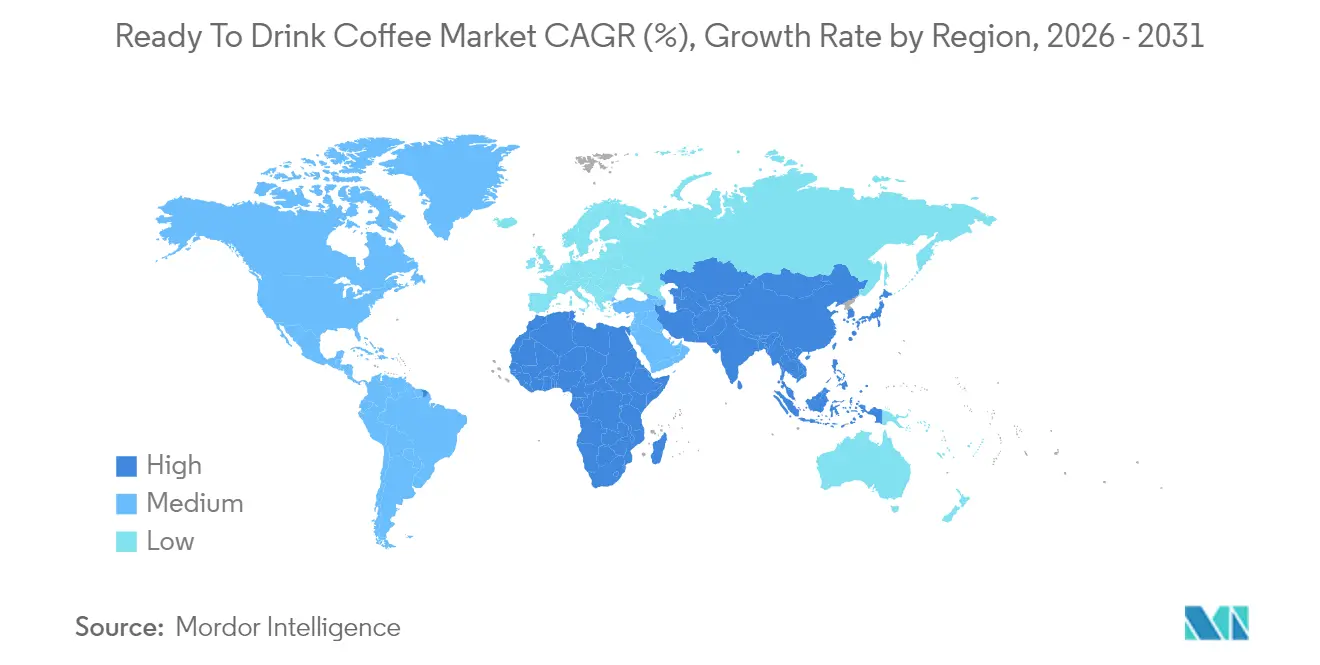

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 36,74 % den Markt für trinkfertigen Kaffee und wächst mit einem CAGR von 7,52 % am schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für trinkfertigen Kaffee

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Kaffeekultur und Übernahme von Coffeehouse-Trends | +1.2% | Global, mit stärkstem Einfluss im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Bequemlichkeit und Getränkeoptionen für unterwegs | +1.8% | Global, insbesondere Nordamerika und städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein der Verbraucher, das das Interesse an ökologischen, pflanzenbasierten und zuckerarmen/funktionellen Varianten fördert | +1.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Urbanisierung und arbeitsreiche Lebensstile begünstigen RTD-Formate | +0.9% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten/Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltige Beschaffung und Initiativen für eine ethische Lieferkette | +0.3% | Europa und Nordamerika, im Entstehen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Trends zur Anpassung und Personalisierung | +0.2% | Nordamerika, globale Ausweitung über digitale Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Kaffeekultur und Übernahme von Coffeehouse-Trends

Die Expansion der Spezialitätenkaffeekultur über traditionelle Märkte hinaus schafft neue Konsummöglichkeiten, die über den Morgenkonsum hinaus in den Nachmittags- und Abendsegment reichen. Die wachsende Wertschätzung für den Third-Wave-Kaffee treibt die Nachfrage nach hochwertigen trinkfertigen (RTD) Optionen an, die die Qualität von Coffeehouse-Produkten nachahmen. Cold-Brew-Konzentrate ermöglichen es Verbrauchern insbesondere, Getränke zu Hause individuell anzupassen und so von Baristas zubereitete Erfahrungen zu replizieren. Dieser Kulturwandel gewinnt in aufstrebenden Märkten an Dynamik, wo Coffeehouse-Besuche als Lifestyle-Aspiration angesehen werden, während die Bequemlichkeit von RTD-Produkten den täglichen Konsumbedarf deckt. Dieser Trend ist besonders in asiatischen Märkten ausgeprägt, wo die Übernahme der Kaffeekultur mit rascher Urbanisierung und steigendem verfügbaren Einkommen einhergeht. Kaffeekonsum entwickelt sich zu einem nachhaltigen Nachfragetreiber, der in sozialen und beruflichen Routinen verwurzelt ist, anstatt rein funktionalen Zwecken zu dienen. Darüber hinaus klassifizieren regulatorische Rahmenbedingungen in wichtigen Märkten Kaffee zunehmend als Lebensmittelkategorie mit spezifischen Kennzeichnungsanforderungen. Diese Entwicklung begünstigt etablierte Akteure mit den Ressourcen zur Sicherstellung der Compliance, stellt jedoch kleinere Neueinsteiger vor Herausforderungen.

Steigende Nachfrage nach Bequemlichkeit und Getränkeoptionen für unterwegs

Die Beschleunigung moderner Lebensstile lenkt Verbraucher zunehmend zu bequemen Mitnahmeformaten, die die Zubereitungszeit minimieren und dennoch ihren Qualitätserwartungen entsprechen. Diese Verlagerung stellt eine bedeutende Abkehr von traditionellen Heimbrauverfahren hin zu mobileren Konsumoptionen dar. Die sich wandelnde Dynamik von Remote-Arbeit und städtischer Mobilität hat den Bedarf an Produkten, die sich nahtlos an diverse Konsumszenarien anpassen – sei es beim Pendeln, im Büroumfeld oder bei Freizeitaktivitäten – weiter verstärkt. Diese wachsende Präferenz hat insbesondere lagerbeständigen trinkfertigen (RTD) Formaten zugutekommen, die keine Kühlung erfordern und die Distribution über unkonventionelle Kanäle wie Automaten und Mikromärkte am Arbeitsplatz ermöglichen. Da Bequemlichkeit zu einem kritischen Faktor wird, ist die Effizienz der Lieferkette zu einem zentralen Fokusbereich geworden, der Marken dazu veranlasst, ihre Vertriebsnetzwerke auszubauen und Bestandsmanagementstrategien zu verfeinern. Darüber hinaus hat die Einführung aseptischer Verpackungstechnologien an Dynamik gewonnen, da diese Lösungen die Haltbarkeit von Produkten verlängern, ohne den Geschmack zu beeinträchtigen, und es Marken ermöglichen, in Regionen mit begrenzter Kühlketteninfrastruktur vorzudringen. Selbst in Zeiten wirtschaftlicher Unsicherheit zeigen Verbraucher weiterhin eine starke Bereitschaft, einen Aufpreis für Bequemlichkeit zu zahlen, was den dauerhaften und strukturellen Charakter dieser Nachfrageverschiebung unterstreicht.

Wachsendes Gesundheitsbewusstsein der Verbraucher fördert das Interesse an ökologischen, pflanzenbasierten und zuckerarmen/funktionellen Varianten

Gesundheitsbewusste Verbraucher prüfen zunehmend Zutatenlisten und Nährwertprofile, was die Nachfrage nach trinkfertigen (RTD) Kaffeeprodukten antreibt, die über die Koffein-Stimulation hinaus funktionellen Nutzen bieten. Die Aufnahme von Adaptogenen, Nootropika und pflanzenbasierten Proteinen verwandelt Kaffee von einem traditionellen Getränk in ein Wellnessprodukt, das auf die Verbesserung kognitiver Leistung und Stressbewältigung abzielt. Dieser Trend ist besonders bei jüngeren Bevölkerungsgruppen ausgeprägt, die den Kaffeekonsum als Teil eines umfassenderen Gesundheitsoptimierungsansatzes betrachten, anstatt lediglich als Koffeinquelle. Die ökologische Zertifizierung hat sich als wichtiges Differenzierungsmerkmal herausgestellt, da Verbraucher natürliche Zutaten mit Premiumqualität assoziieren. Lieferkettenengpässe schränken jedoch die Verfügbarkeit von Bio-Kaffee ein und tragen zu höheren Kosten bei. Pflanzenbasierte Milchalternativen gewinnen in RTD-Kaffeeformaten an Beliebtheit, da sie Bedenken hinsichtlich Laktoseintoleranz ansprechen und umweltbewusste Verbraucher ansprechen, die nachhaltige Proteinquellen suchen. Inzwischen entwickelt sich das regulatorische Umfeld weiter, um funktionelle Ansprüche zu berücksichtigen, was robuste wissenschaftliche Nachweise erfordert. Diese Verschiebung begünstigt größere Unternehmen mit fortgeschrittenen Forschungskapazitäten und schafft Herausforderungen für kleinere Spezialitätenmarken.

Zunehmende Urbanisierung und arbeitsreiche Lebensstile begünstigen RTD-Formate

Da die städtische Bevölkerung weiter wächst, werden Verbrauchercluster in Städten immer dichter, sodass Einzelpersonen weniger Zeit für die traditionelle Kaffeezubereitung haben. Diese Verschiebung hat trinkfertige (RTD) Kaffeeformate zu einer wichtigen Lösung gemacht, um Koffeinkonsum-Gewohnheiten inmitten der Anforderungen verdichteter Tagesabläufe aufrechtzuerhalten. Der Zusammenhang zwischen Urbanisierung und der Übernahme von RTD-Kaffee ist besonders in Entwicklungsregionen ausgeprägt, wo die Infrastrukturentwicklung oft Schwierigkeiten hat, mit dem Bevölkerungswachstum Schritt zu halten. Dieses Szenario schafft eine erhebliche Chance für lagerbeständige Kaffeeprodukte, die keine Kühlkettenlogistik erfordern und so Zugänglichkeit und Bequemlichkeit gewährleisten. Darüber hinaus hat der schnelllebige Lebensstil von Berufstätigen die Nachfrage nach Kaffeeprodukten erhöht, die konsistent hohe Qualität ohne die Unberechenbarkeit der Zubereitung liefern. RTD-Kaffee hat sich als zuverlässige Alternative zur Variabilität von Coffeehouse-Erlebnissen oder dem zeitaufwändigen Prozess des Kaffeebrühens zu Hause etabliert. Einzelportionierende Verpackungsformate haben in diesem Zusammenhang an Bedeutung gewonnen, da sie individuellen Konsumgewohnheiten statt gemeinsamem Haushaltskonsum entsprechen und Unternehmen die Umsetzung von Premium-Preisstrategien ermöglichen. Die wachsende Integration digitaler Bestell- und Lieferplattformen erhöht die Bequemlichkeit von RTD-Kaffee weiter und ermöglicht es Verbrauchern, ihre Kaffeeroutinen beizubehalten, ohne physische Geschäfte aufsuchen zu müssen. Darüber hinaus haben Fortschritte in der städtischen Verkehrsinfrastruktur die Verteilungseffizienz verbessert, die Kosten gesenkt und wettbewerbsfähige Preisgestaltung ermöglicht, was wiederum die Durchdringung von RTD-Kaffee in städtischen Märkten beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich hohem Zuckergehalt, Zusatzstoffen und künstlichen Zutaten in traditionellen RTD-Produkten | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der regulatorischen Compliance bei der Kennzeichnung von Zutaten und Gesundheitsstandards | -0.6% | Global, mit variierenden regionalen Anforderungen | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Haltbarkeit für milchbasierte und biologische Varianten | -0.4% | Global, mit größerem Einfluss in Regionen mit begrenzter Kühlkette | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Kaffeebohnen, die Versorgung und Margen beeinflussen | -1.1% | Global, mit größtem Einfluss auf preissensitive Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich hohem Zuckergehalt, Zusatzstoffen und künstlichen Zutaten in traditionellen RTD-Produkten

Das zunehmende Bewusstsein der Verbraucher für den Zuckergehalt und künstliche Zusatzstoffe in trinkfertigen (RTD) Kaffeeprodukten führt zu Widerstand gegen traditionelle Rezepturen. Dieser Trend zwingt Hersteller dazu, ihre Angebote zu reformulieren, um keine Marktanteile an gesündere Alternativen zu verlieren. Gesundheitsbewusste Verbraucher untersuchen zunehmend Zutatenetiketten und lehnen Produkte mit Maissirup mit hohem Fruchtzuckergehalt, künstlichen Aromen oder Konservierungsstoffen ab, die zur Verlängerung der Haltbarkeit eingesetzt werden. Diese Verschiebung stellt Massenmarkt-RTD-Kaffeemarken vor erhebliche Herausforderungen, die historisch auf hohen Zuckergehalt gesetzt haben, um geringere Kaffeequalität zu kompensieren. Umgekehrt entstehen Chancen für Premium-Marken, die sich auf natürliche Zutaten und zuckerreduzierte Rezepturen konzentrieren. Darüber hinaus erhöhen regulatorische Drücke von Gesundheitsbehörden, einschließlich strengerer Anforderungen an die Zuckerkennzeichnung und möglicher Besteuerung von zuckerhaltigen Getränken, die Compliance-Kosten und können die Nachfrage nach traditionellen RTD-Kaffeeprodukten weiter dämpfen.

Komplexität der regulatorischen Compliance bei der Kennzeichnung von Zutaten und Gesundheitsstandards

Das sich entwickelnde regulatorische Umfeld in verschiedenen Märkten stellt erhebliche Compliance-Herausforderungen dar, die zu erhöhten Kosten und Verzögerungen bei Produkteinführungen führen. Dieses Problem ist besonders ausgeprägt bei Unternehmen, die globale Vertriebsstrategien verfolgen. Hersteller müssen häufig unterschiedliche Vorschriften für die Offenlegung von Zutaten, Nährwertkennzeichnung und Gesundheitsansprüche in verschiedenen Regionen navigieren. Diese Unterschiede erfordern häufig die Entwicklung mehrerer Produktformulierungen oder zwingen Unternehmen dazu, eingeschränkten Marktzugang zu akzeptieren. Funktionelle trinkfertige (RTD) Kaffeeprodukte, die häufig innovative Zutaten wie Adaptogene oder Nootropika enthalten, stehen aufgrund ihres unsicheren regulatorischen Status vor zusätzlichen Hürden. Diese Produkte erfordern umfangreiche Dokumentation zur Validierung von Gesundheitsansprüchen, was die Komplexität erhöht. In den Vereinigten Staaten zwingen sich weiterentwickelnde FDA-Richtlinien zur Getränkekennzeichnung Unternehmen dazu, in spezialisierte regulatorische Expertise und Compliance-Systeme zu investieren, was eine erhebliche finanzielle Belastung für kleinere Unternehmen darstellen kann. Ebenso führen Vorschriften der Europäischen Union zur ökologischen Zertifizierung und Nachhaltigkeitsansprüchen zu weiteren Compliance-Anforderungen, einschließlich der Notwendigkeit von Lieferkettentransparenz und umfassenden Dokumentationssystemen. Dieses komplexe regulatorische Umfeld begünstigt tendenziell etablierte Getränkeunternehmen mit gut entwickelten Compliance-Infrastrukturen, während es erhebliche Hindernisse für Startups und kleinere Akteure schafft, denen möglicherweise die notwendigen Ressourcen und die Expertise fehlen, um diese Herausforderungen effektiv zu navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softdrink-Typ: Cold Brew nimmt Premium-Positionierung ein

Cold Brew Kaffee wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 7,08 % bis 2031. Im Gegensatz dazu wird erwartet, dass Eiskaffee seine führende Position beibehält und einen erheblichen Marktanteil von 51,52 % im Jahr 2025 hält. Die zunehmende Beliebtheit von Cold Brew Kaffee lässt sich auf seine wahrgenommene überlegene Qualität und sein sanfteres Geschmacksprofil zurückführen, die bei den Verbraucherpräferenzen stark ankommen. Diese Wahrnehmung ermöglicht es Marken, Premium-Preisstrategien anzuwenden und so die typischerweise geringeren Verkaufsvolumina von Cold Brew im Vergleich zu traditionellen Eiskaffe-Produkten effektiv zu kompensieren.

Nitro-Cold-Brew-Varianten heben das Segment weiter an, indem sie ein Coffeehouse-Qualitätserlebnis in einem bequemen, tragbaren Format bieten. Diese Produkte sprechen Verbraucher an, die bereit sind, für verbesserten Geschmack und Qualität einen Aufpreis zu zahlen, selbst wenn dies mit höheren Kosten verbunden ist. Inzwischen bedienen andere trinkfertige (RTD) Kaffeeoptionen wie espressobasierte Getränke und Spezialitätensorten mit Aromen weiterhin Nischenmärkte. Diese Varianten stehen jedoch vor bemerkenswerten Herausforderungen, darunter begrenzter Regalplatz im Einzelhandel und geringere Verbraucherbekanntheit, die ihre breitere Einführung hemmen können.

Nach Verpackungstyp: Nachhaltigkeit treibt das Wachstum von PET-Flaschen an

Glasflaschen werden voraussichtlich im Jahr 2025 einen Marktanteil von 37,02 % halten, angetrieben durch ihre Premium-Positionierung und die Wahrnehmung höherer Qualität bei den Verbrauchern. Diese Flaschen werden oft mit überlegener Geschmackskonservierung assoziiert, was sie für bestimmte Produkte zur bevorzugten Wahl macht. Sie stellen jedoch auch Herausforderungen dar, insbesondere in Regionen mit begrenzter Glasrecycling-Infrastruktur, was ihre ökologische Attraktivität beeinträchtigen kann. Andererseits gewinnen PET-Flaschen an Zugkraft, mit einem prognostizierten CAGR von 6,71 %. Dieses Wachstum wird durch ihre Nachhaltigkeitsvorteile, wie leichtes Gewicht und einfacheres Recycling, sowie ihre Effizienz in Lieferkettenoperationen angetrieben. Diese Faktoren machen PET-Flaschen zu einer immer beliebteren Option auf dem Verpackungsmarkt.

Die Verpackungslandschaft spiegelt ein breiteres Verbraucherdilemma zwischen der Priorisierung von Qualität und der Bewältigung von Umweltbedenken wider. Metalldosen haben sich eine Nische erarbeitet, indem sie Vorteile wie Tragbarkeit und effektive Temperaturerhaltung bieten, was sie für bestimmte Anwendungsfälle geeignet macht. Aseptische Verpackungen ermöglichen indessen lagerbeständige Verteilung, was besonders in Entwicklungsmärkten von Vorteil ist, wo Kühlkettenlogistik möglicherweise nicht realisierbar ist. Einwegbecher dominieren weiterhin die Gastronomiekanäle, wo ihre Bequemlichkeit mit den unmittelbaren Konsumgewohnheiten der Verbraucher übereinstimmt und Bedenken hinsichtlich der Verpackungsentsorgung reduziert. Zusammen veranschaulichen diese Verpackungsformate die vielfältigen und sich wandelnden Präferenzen, die den Markt gestalten.

Nach Vertriebskanal: E-Commerce beschleunigt die Dominanz des Außer-Haus-Handels

Außer-Haus-Handelskanäle werden voraussichtlich im Jahr 2025 einen Marktanteil von 69,95 % halten, mit einem CAGR von 6,62 %, angetrieben durch die Ausweitung des E-Commerce und die zunehmende Präsenz von Convenience Stores in städtischen Gebieten. Diese Dominanz unterstreicht die Verbraucherpräferenzen für den Kauf von RTD-Kaffeeprodukten bei regulären Einkaufstouren statt bei Impulskäufen an Gastronomiestandorten. Supermärkte und Verbrauchermärkte tragen das größte Volumen bei, unterstützt durch wettbewerbsfähige Preisgestaltung und Promotionsaktivitäten, während Convenience Stores Premium-Segmente bedienen, indem sie Standortzugänglichkeit und Impulskaufmöglichkeiten nutzen. Der Online-Einzelhandel verzeichnet ein rasantes Wachstum, angetrieben durch Abonnementdienste und Massenkauffoptionen, die regelmäßige RTD-Kaffeekonsumenten anziehen, die Bequemlichkeit und Kosteneffizienz suchen. Laut der Internationalen Handelsverwaltung wird erwartet, dass die globalen Online-Verkäufe von 16 % im Jahr 2021 auf 22 % bis 2025 wachsen.

Spezialgeschäfte behalten Nischenpositionen bei, indem sie Premium- und handwerkliche RTD-Kaffeeprodukte anbieten, die höhere Margen erzielen, aber begrenzte Kundenstämme bedienen. Der Gastronomiekanal sieht sich Gegenwind durch sich verändernde Konsummuster ausgesetzt, bei denen Verbraucher zunehmend bevorzugen, RTD-Kaffeeprodukte zu Hause oder am Arbeitsplatz statt in Gastronomiebetrieben zu konsumieren.

Nach Funktionalität: Energiesteigerung führt den Trend zu mehrfachem Nutzen an

Energieangereicherte RTD-Kaffeeprodukte werden voraussichtlich bis 2025 einen Marktanteil von 34,62 % im Funktionalitätssegment ausmachen, mit einem CAGR von 6,98 %. Dieses Wachstum unterstreicht die sich entwickelnden Präferenzen der Verbraucher, die zunehmend nach Getränken suchen, die mehr als nur Koffein-Stimulation bieten. Diese Produkte profitieren von ihrer übergreifenden Attraktivität in der Sporternährung und ihrer Positionierung als Werkzeuge zur Steigerung der Arbeitsplatzproduktivität. Durch die Ansprache dieser vielfältigen Bedürfnisse weitet das Segment seine Reichweite erfolgreich über traditionelle Kaffeetrinker hinaus aus und erschließt breitere Verbrauchergruppen und neue Marktchancen.

Proteinangereicherte Varianten sprechen besonders fitnessbegeisterte Personen an, die bequeme Optionen für die Ernährung nach dem Training schätzen. Darüber hinaus spricht die Aufnahme von funktionellen Zutaten wie Adaptogenen und Nootropika das wachsende Verbraucherinteresse an Stressbewältigung und kognitiver Verbesserung an. Dieser Wandel in den Verbrauchererwartungen definiert RTD-Kaffee als wellnessorientierte Produktkategorie neu und ermöglicht es Marken, Premium-Preise zu erzielen, während sie die Nachfrage nach multifunktionalen Getränken erfüllen.

Geografische Analyse

Der asiatisch-pazifische Raum führt weiterhin den globalen RTD-Kaffeemarkt an und hält 2025 einen Marktanteil von 36,74 %. Die Region profitiert von einer Kombination aus Urbanisierung und der zunehmenden Übernahme der Kaffeekultur, insbesondere in China und Indien. In China wird der Markt durch fortschrittliche E-Commerce-Infrastruktur und mobile Zahlungssysteme unterstützt, die die Direktverteilung an Verbraucher vereinfachen. Inzwischen treibt Indiens preissensible Verbraucherschaft die Nachfrage nach erschwinglichen RTD-Kaffeeoptionen an, die mit dem traditionellen Teekonsum konkurrieren. Japan als reifer Markt konzentriert sich auf Premium-Angebote und nutzt funktionelle Zutaten und innovative Verpackungsformate, um höhere Margen zu erzielen. Darüber hinaus verzeichnen südostasiatische Märkte wie Thailand und Indonesien eine rasche Einführung, angetrieben durch jüngere Bevölkerungsgruppen und den Einfluss westlicher Lebensstile.

Nordamerika zeigt ein stetiges Wachstum, angetrieben durch Innovationen bei Cold Brew und Funktionsgetränken, die gesundheitsbewusste Verbraucher ansprechen, die Premium-Erlebnisse suchen. Die Vereinigten Staaten führen die Region an, unterstützt durch etablierte Vertriebsnetzwerke und die Bereitschaft der Verbraucher, für Qualität und Bequemlichkeit zu zahlen. Kanada folgt einer ähnlichen Entwicklung, mit zusätzlichem Schwerpunkt auf nachhaltigen Verpackungslösungen. Mexiko bietet Wachstumschancen aufgrund seiner wachsenden städtischen Bevölkerung und grenzüberschreitenden kulturellen Einflüsse, obwohl wirtschaftliche Sensibilität die Einführung von Premium-Produkten im Vergleich zu den Vereinigten Staaten und Kanada einschränkt. Trotz Sättigung in traditionellen RTD-Kaffeesegmenten treiben Premiumisierungstrends weiterhin Wertwachstum in der Region voran.

In Europa sind Nachhaltigkeit und ökologische Zertifizierung entscheidende Faktoren, die den RTD-Kaffeemarkt prägen. Deutschland und das Vereinigte Königreich sind an der Spitze und nehmen umweltbewusste Produkte an, die Premium-Preise erzielen. Die Region profitiert von starken regulatorischen Rahmenbedingungen, die ökologische und fair-trade-Zertifizierungen unterstützen und es Marken ermöglichen, sich durch ethische Beschaffung und ökologische Verantwortung zu differenzieren. Frankreich und Italien sehen sich aufgrund ihrer starken traditionellen Kaffeekultur vor Herausforderungen gestellt, die Widerstand gegen RTD-Formate schafft. Jedoch setzen jüngere Verbraucher in diesen Märkten zunehmend auf bequeme Alternativen, die hohe Qualitätsstandards aufrechterhalten. Das Wachstum in Europa wird voraussichtlich durch nachhaltigkeitsorientierte Positionierung statt durch Volumenwachstum angetrieben, da das Umweltbewusstsein weiterhin Kaufentscheidungen über verschiedene Bevölkerungsgruppen hinweg beeinflusst.

Wettbewerbslandschaft

Der RTD-Kaffeemarkt ist moderat konzentriert, wobei etablierte Getränkeunternehmen ihre umfangreichen Vertriebsnetzwerke nutzen, um eine starke Präsenz zu erhalten. Gleichzeitig erschließen Spezialitäten-Kaffeeröster Premium-Segmente, indem sie sich auf Direktvertriebsstrategien konzentrieren und Markenauthentizität aufbauen. Große Akteure wie Nestlé, Starbucks und The Coca-Cola Company profitieren von Skaleneffekten in Produktion und Beschaffung. Dennoch sehen sie sich wachsendem Wettbewerb durch kleinere, agile Marken ausgesetzt, die schnell mit funktionellen Zutaten und nachhaltigen Verpackungslösungen innovieren.

Unternehmen mit vertikalen Integrationsfähigkeiten verschaffen sich einen Vorteil durch besseres Management von Lieferkettenqualität und -kosten. Andererseits finden es reine RTD-Kaffeeunternehmen oft schwierig, ihre Verteilung ohne die Bildung strategischer Partnerschaften oder die Übernahme durch größere Getränkeunternehmen zu skalieren. Technologie wird zu einem wichtigen Differenzierungsmerkmal, da Unternehmen fortschrittliche Verpackungskonservierungstechniken einsetzen, Lieferketten optimieren und Direktvertriebs-Digitalplattformen nutzen, um Kundenbeziehungen zu stärken und die Rentabilität zu verbessern.

Innovation bleibt eine Priorität, wie in Patentanmeldungen für Cold-Brew-Extraktionsmethoden und die Integration funktioneller Zutaten zu sehen ist, wobei Unternehmen bestrebt sind, proprietäre Prozesse zu schützen, die die Produktqualität verbessern. Etablierte Akteure profitieren auch von ihrer Fähigkeit, komplexe regulatorische Anforderungen zu navigieren, was für kleinere Neueinsteiger mit begrenzten Ressourcen eine erhebliche Hürde darstellen kann. Gleichzeitig entstehen Chancen in personalisierter Ernährung und nachhaltiger Verpackung, wo die Verbrauchernachfrage das aktuelle Marktangebot übersteigt. Dies schafft Raum für neue Marktteilnehmer, um unterversorgte Nischen anzugehen, was zu weiterer Marktfragmentierung beiträgt.

Marktführer für trinkfertigen Kaffee

Nestlé S.A

Suntory Holdings Limited

The Coca-Cola Company

PepsiCo, Inc.

Keurig Dr Pepper Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Emmi hat Caffè Latte Zero eingeführt, einen RTD-Kaffee ohne Zuckerzusatz, der auf gesundheitsbewusste Verbraucher im Vereinigten Königreich abzielt, unter Verwendung von Premium-Zutaten, nachhaltigen Prozessen und exklusiver Tesco-Distribution ab März 2025.

- August 2025: Asahi Group expandiert seine Flaggschiff-RTD-Marke ZEITAKU SHIBORI global und führt sie in Neuseeland mit lokal angepassten Aromen ein, nach starkem Wachstum und hohen Verkäufen in Japan und dem asiatisch-pazifischen Raum.

- September 2024: Nespresso hat seinen ersten RTD-Kaffee in den USA eingeführt, mit kolumbianischem Kaffee und Blütenhonig, was einen Fokus auf die Nachfrage für unterwegs und regenerative Landwirtschaft innerhalb seiner Nespresso Bloom-Reihe widerspiegelt.

Berichtsumfang des globalen Marktes für trinkfertigen Kaffee

Cold Brew Kaffee, Eiskaffee sind als Segmente nach Softdrink-Typ abgedeckt. Aseptische Verpackungen, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Afrika, asiatisch-pazifischer Raum, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Cold Brew Kaffee |

| Eiskaffee |

| Sonstiger RTD-Kaffee |

| PET-Flaschen |

| Glasflaschen |

| Metalldose |

| Aseptische Verpackungen |

| Einwegbecher |

| Gastronomie | |

| Außer-Haus-Handel | Supermarkt/Verbrauchermarkt |

| Convenience Stores | |

| Spezialgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Proteinangereichert |

| Energieangereichert |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest des asiatisch-pazifischen Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Softdrink-Typ | Cold Brew Kaffee | |

| Eiskaffee | ||

| Sonstiger RTD-Kaffee | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldose | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Gastronomie | |

| Außer-Haus-Handel | Supermarkt/Verbrauchermarkt | |

| Convenience Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Funktionalität | Proteinangereichert | |

| Energieangereichert | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Marktdefinition

- Kohlensäurehaltige Softdrinks (CSDs) - Kohlensäurehaltige Softdrinks (CSDs) bezeichnen nicht-alkoholische Getränke, die karbonisiert und typischerweise aromatisiert sind und gelöstes Kohlendioxid enthalten, um Prickeln zu erzeugen. Diese Getränke umfassen üblicherweise Cola, Zitronen-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die nicht-alkoholische Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, die verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt sind. Ausgenommen frische Säfte, umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsmitteln und Aromen.

- Trinkfertiger (RTD) Tee und trinkfertiger Kaffee - Trinkfertiger (RTD) Tee und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebraut und für den Verzehr ohne weitere Verdünnung zubereitet sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und wird in Flaschen, Dosen oder Kartons angeboten. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeerezepturen, die häufig mit Milch, Zucker oder Aromen gemischt und in bequemen Verpackungen für den Konsum unterwegs angeboten werden.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die formuliert sind, um einen schnellen Energieschub und Wachheit zu liefern. Dagegen sind Sportgetränke Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Softdrinks | Kohlensäurehaltige Softdrinks (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zuckersüßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk ohne oder mit geringem Zuckergehalt |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose entweder einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk aus der Extraktion oder Pressung der natürlichen Flüssigkeit in Früchten und Gemüse. |

| 100% Saft | Frucht-/Gemüsesaft aus Früchten in Form von Saft ohne Wasserzusatz zur Volumenergänzung. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsmittel, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtsorte festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen der Großteil der Flüssigkeit entfernt wurde, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Verpackte Kaffeegetränke, die in einer vorbereiteten Form verkauft werden und zum Zeitpunkt des Kaufs trinkfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold Brew Kaffee | Cold Brew, auch Kaltextraktion oder Kaltpressung genannt, wird hergestellt, indem gemahlener Kaffee mehrere Stunden lang in Wasser bei Raumtemperatur eingeweicht wird. |

| RTD-Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungssymptome lindert und beim Abnehmen hilft. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Lieferant mentaler und körperlicher Stimulation vermarktet wird. Sie können kohlensäurehaltig sein oder auch nicht und können auch Zucker, andere Süßungsmittel oder Kräuterextrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Softdrinks, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energy Shots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, aber mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine geringere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Außer-Haus-Handel | Außer-Haus-Handel bezeichnet in der Regel Orte wie Spirituosenläden, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsunternehmen, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen zu kaufen, im Allgemeinen Lebensmittel und Kraftstoff. |

| Spezialgeschäft | Ein Spezialgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsteriilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jede Person, die zwischen 1981 und 1996 geboren wurde (23 bis 38 Jahre alt im Jahr 2019), gilt als Millennial |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um ein Gaststättengewerbe mit einer Lizenz zum Ausschank von alkoholischen Getränken zum Verzehr vor Ort. |

| Café | Es handelt sich um einen Gastronomiebetrieb, der Erfrischungen (hauptsächlich Kaffee) und leichte Speisen anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Automat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen "vollständigen Einzelhandelspreis" liegen. Discounter verlassen sich auf Massenankäufe und effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung verwendet, als mildes kognitives Stärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten intensiver Bewegungen, die die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz steigern, und kurzen Perioden weniger intensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel nutzbar, konsumierbar oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und basierend auf dem Geschmack eines Eissoda |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als Hauptaroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Soda | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen