Größe und Marktanteil des europäischen Kaffeemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

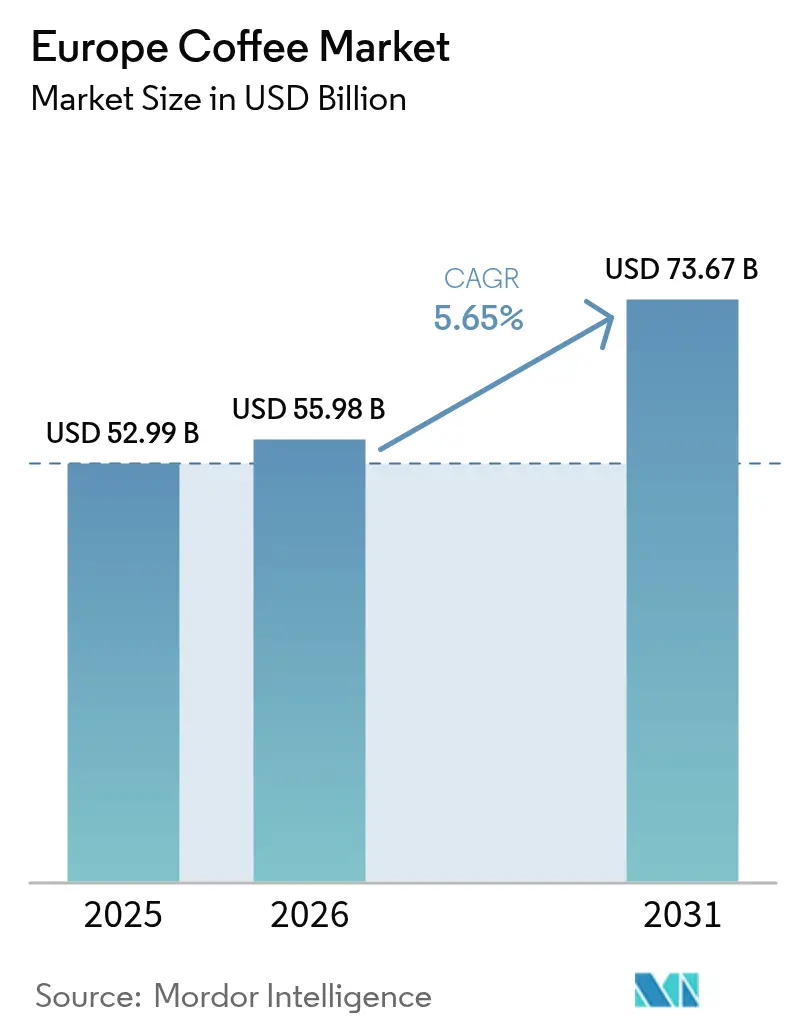

| Marktgröße im Basisjahr (2025) | 52.99 Milliarden US-Dollar |

| Marktgröße (2026) | 55.98 Milliarden US-Dollar |

| Marktgröße (2031) | 73.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

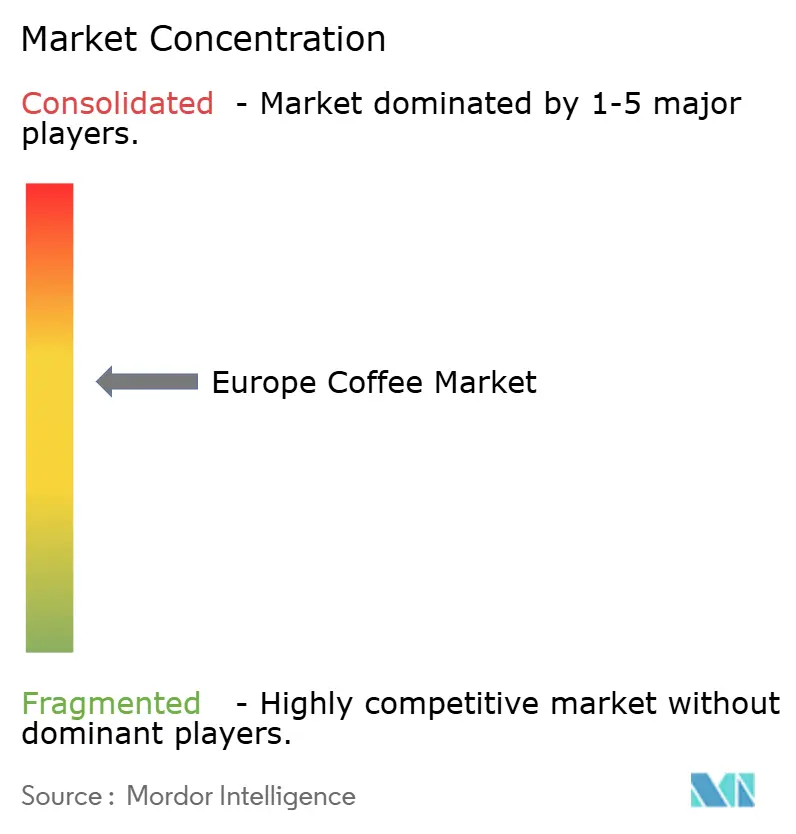

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kaffeemarktes von Mordor Intelligence

Es wird erwartet, dass die Größe des europäischen Kaffeemarktes von 52,99 Milliarden USD im Jahr 2025 auf 55,98 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 5,65 % über den Zeitraum 2026–2031 einen Wert von 73,67 Milliarden USD erreichen wird. Europa bleibt eine der weltweit größten Kaffee konsumierenden Regionen, gestützt durch etablierte kulturelle Praktiken und eine ausgeprägte Cafékultur in vielen Ländern. Während traditionelle Kaffeeprodukte durch ihre breite Verfügbarkeit und eine gefestigte Verbraucherbasis die Marktdominanz aufrechterhalten, verzeichnet der Markt eine steigende Nachfrage nach Spezialitäten-, Bio- und nachhaltig beschafften Sorten. Innovationen bei Produktformaten erweitern die Verbraucheroptionen und ziehen jüngere Konsumenten an. Das Marktwachstum wird zusätzlich durch Premium-Kaffeeerlebnisse sowohl im Einzelhandels- als auch im Gastronomiesegment unterstützt. Die Marktentwicklung wird darüber hinaus durch den digitalen Wandel, ökologisches Bewusstsein und verstärkte Investitionen bedeutender Kaffeeketten beeinflusst. Der europäische Kaffeemarkt entwickelt sich kontinuierlich weiter, da Verbraucher höhere Qualität, ethische Beschaffung und individualisierte Kaffeeoptionen fordern, was ein wettbewerbsintensives und vielfältiges Marktumfeld schafft.

Wichtigste Erkenntnisse des Berichts

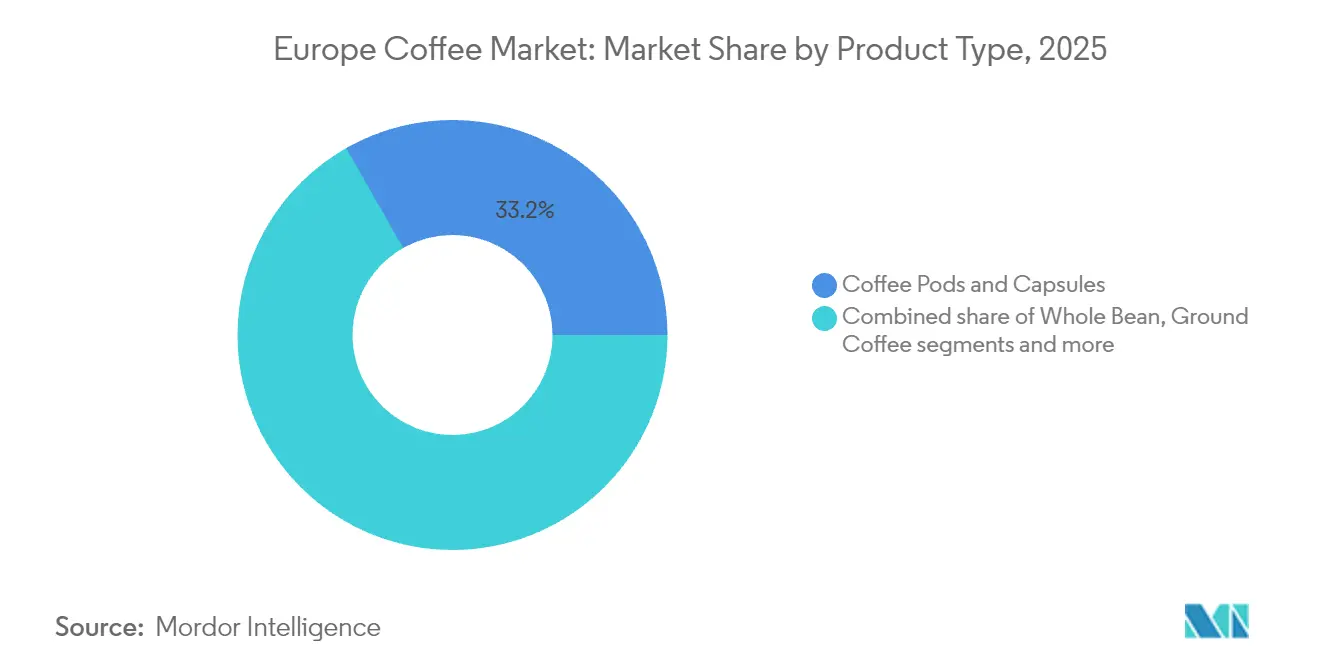

- Nach Produkttyp entfielen im Jahr 2025 auf Kapseln und Pads 33,22 % des Umsatzanteils; Kaffeebohnen werden voraussichtlich bis 2031 mit einer CAGR von 7,28 % zulegen.

- Nach Geschmack entfiel auf Naturkaffee im Jahr 2025 ein Anteil von 81,72 % am Umsatz, während aromatisierte Varianten bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen werden.

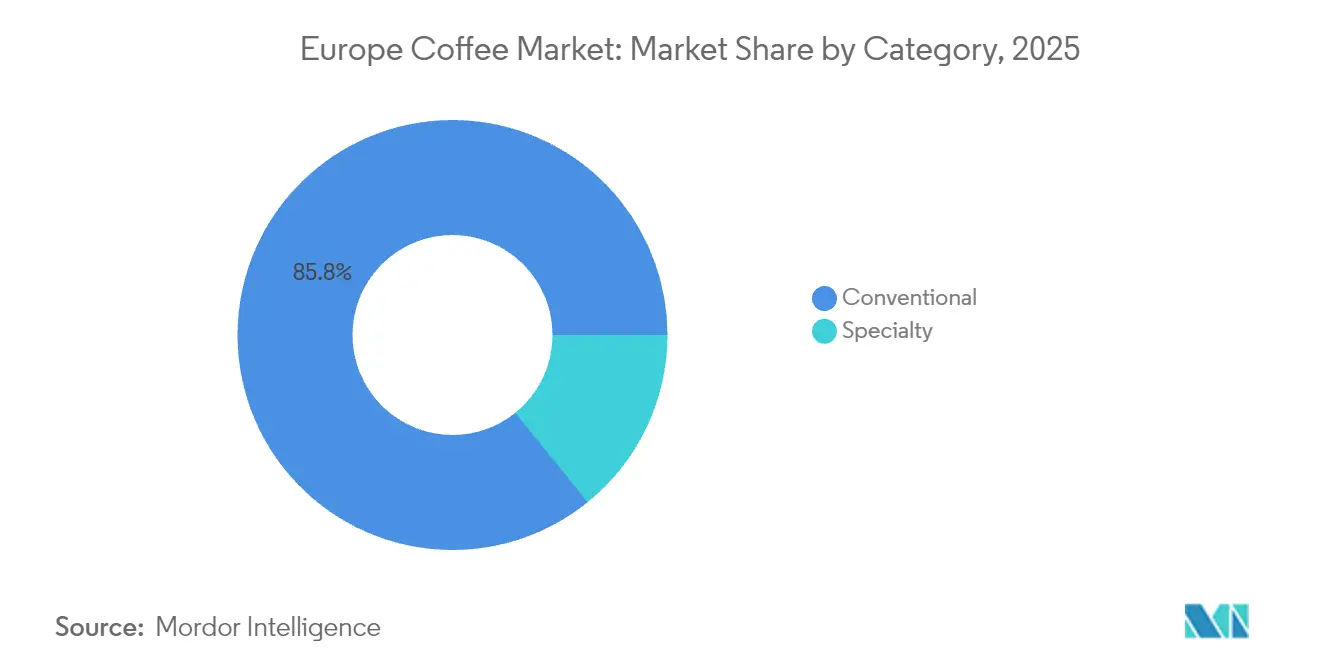

- Nach Kategorie entfiel auf konventionellen Kaffee im Jahr 2025 ein Anteil von 85,82 % an der Größe des europäischen Kaffeemarktes, während Spezialitätenkaffee im gleichen Zeitraum mit einer CAGR von 8,74 % zunimmt.

- Nach Bohnentyp hielt Arabica im Jahr 2025 einen Anteil von 70,54 % an der Größe des europäischen Kaffeemarktes; Robusta soll zwischen 2026 und 2031 mit einer CAGR von 5,98 % wachsen.

- Nach Vertriebskanal kontrollierten Einzelhandelskanäle im Jahr 2025 einen Anteil von 80,34 % am europäischen Kaffeemarktanteil, während die Außer-Haus-Gastronomie bis 2031 voraussichtlich mit einer CAGR von 5,69 % zulegen wird.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 15,96 % am europäischen Kaffeemarktanteil und verzeichnete dabei die höchste Wachstumsrate mit einer CAGR von 6,61 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kaffeemarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage nach Spezialitäten- und Premiumkaffee | +1.8% | Deutschland, Vereinigtes Königreich, Skandinavien, Niederlande | Mittelfristig (2–4 Jahre) |

| Aufkommende Cafékultur und sozialer Kaffeekonsum | +1.2% | Städtische Zentren in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit entwickelt sich zu einem wichtigen Markttreiber | +1.0% | Gesamte Europäische Union, am stärksten in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Produktinnovationen beflügeln die Marktentwicklung | +0.9% | Technologiezentren in Deutschland, dem Vereinigten Königreich und Italien | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein und Bewusstsein für die Vorteile von Kaffee | +0.7% | Nordeuropa, städtische Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Kaffeebohnen und Frischkaffee | +0.6% | Westeuropa, wohlhabende Bevölkerungssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Spezialitäten- und Premiumkaffee

Die wachsende Nachfrage nach Spezialitäten- und Premiumkaffee in Europa wird durch eine anspruchsvolle Verbraucherbasis angetrieben, die zunehmend Qualität, einzigartige Geschmacksprofile und ethische Beschaffung gegenüber massenproduzierten Kaffeeprodukten priorisiert. Europäische Kaffeekonsumenten zeigen ein gesteigertes Bewusstsein für Kaffeeherkunft, Verarbeitungsmethoden und Brautechniken, was den Markt für handwerklich hergestellten, sortenreinen, Bio- und nachhaltigen Kaffee gestärkt hat. Die Third-Wave-Kaffeebewegung, die Handwerkskunst, Rückverfolgbarkeit und Herkunftsgeschichten des Produkts betont, stärkt dieses Premiummarktsegment. Verbraucher zeigen eine Bereitschaft, höhere Preise für Kaffee zu zahlen, der spezifische Geschmackserlebnisse bietet und gleichzeitig Umwelt- und Fair-Trade-Standards einhält. Im August 2024 erweiterte John Farrer & Co of Kendal seine Signature-Spezialitätenkaffeekollektion um drei neue Produkte mit Fokus auf Kleinserien-Saisonkaffees aus sortenreinen Quellen weltweit. Diese Produkteinführung veranschaulicht, wie etablierte Kaffeeröster ihr Angebot anpassen, um den Verbraucherpräferenzen für unverwechselbare, hochwertige Kaffeeprodukte gerecht zu werden, die Herkunft, Saisonalität und Produktionsexpertise hervorheben.

Aufkommende Cafékultur und sozialer Kaffeekonsum

Die wachsende Cafékultur und der soziale Kaffeekonsum in Europa verändern den Kaffeemarkt, indem sie sich auf Erlebnisse jenseits des Getränks konzentrieren. Europäische Verbraucher betrachten Cafés als soziale Räume zum Vernetzen, Arbeiten, Entspannen und Genießen von hochwertigem Kaffee. Dieser Wandel wird durch die Nachfrage nach Spezialitätenkaffees in ansprechenden Umgebungen vorangetrieben, die häufig durch Speiseangebote, Veranstaltungen und Räumlichkeiten ergänzt werden, die für geselliges Beisammensein oder mobiles Arbeiten geeignet sind. Das Caféerlebnis repräsentiert Lebensstil, Gemeinschaft und persönlichen Ausdruck und zieht Konsumenten an, die authentische Erlebnisse suchen, die traditionelle und moderne Elemente verbinden. Die Expansion unabhängiger Cafés neben etablierten Ketten verdeutlicht die Verbraucherpräferenz für unverwechselbare, lokale Kaffeeerlebnisse. Das Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten des Vereinigten Königreichs meldete für das Jahr 2023 einen durchschnittlichen Außer-Haus-Kaffeekonsum von 40 ml pro Person und Woche und unterstreicht damit die Bedeutung des sozialen Kaffeekonsums. Diese Daten belegen die Erholung des Außer-Haus-Kaffeekonsums, da Cafés ihre Position als Gemeinschaftsräume im modernen Verbraucheralltag festigen.

Nachhaltigkeit entwickelt sich zum wichtigsten Markttreiber

Der europäische Kaffeemarkt erlebt eine grundlegende Transformation, die durch Nachhaltigkeitsimperative angetrieben wird, da sowohl Verbraucher als auch Branchenakteure Umweltschutz, ethische Beschaffungsprotokolle und Maßnahmen zur sozialen Verantwortung priorisieren. Europäische Kaffeekonsumenten zeigen eine zunehmende Präferenz für Produkte, die Zertifizierungen tragen, welche nachhaltige Landwirtschaftspraktiken, gerechte Arbeitsbedingungen und Umweltschutzstandards belegen. Verbraucherverhalten zeigt eine starke Korrelation mit Nachhaltigkeitskennzahlen und bevorzugt Unternehmen, die messbare Verpflichtungen zur Erhaltung der Artenvielfalt, Reduktion des CO₂-Fußabdrucks und zum Wohl landwirtschaftlicher Gemeinschaften nachweisen. So verdeutlicht beispielsweise Tchibo's strategische Initiative, bis 2027 eine 100 % verantwortungsvolle Kaffeebeschaffung umzusetzen, die Integration von Nachhaltigkeitsrahmen in Unternehmensstrategien europäischer Kaffeeunternehmen zur Aufrechterhaltung der Marktrelevanz und Verbraucherloyalität.

Produktinnovationen beflügeln die Marktentwicklung

Produktinnovationen treiben die Entwicklung des europäischen Kaffeemarktes voran, indem sie das Verbrauchererlebnis verbessern und das Produktangebot erweitern. Europäische Verbraucher suchen nach Qualität, einzigartigen Geschmacksprofilen und technologischen Fortschritten, die den Brühkomfort, die Individualisierung und die Nachhaltigkeit verbessern. Die Innovationen umfassen neue Brühgeräte, neuartige Kaffeemischungen, funktionale Kaffeegetränke und umweltfreundliche Verpackungen. Diese Entwicklungen adressieren die Bedürfnisse anspruchsvoller Verbraucher, die sowohl traditionelle als auch moderne Kaffeeerlebnisse schätzen. Unternehmen sichern ihre Wettbewerbsfähigkeit durch Forschung und Entwicklung, reagieren auf Gesundheits- und Lifestyle-Trends und liefern personalisierte Kaffeeerlebnisse für verschiedene Kundensegmente. So demonstrierte beispielsweise Costa Coffee im Juni 2024 dieses Engagement durch die Eröffnung eines Innovations- und Entwicklungszentrums in Loudwater, Vereinigtes Königreich. Diese Einrichtung ermöglicht es den Innovations- und Forschungs- und Entwicklungsteams, fortschrittliche Geräte zu testen und weiterzuentwickeln, und unterstützt die Strategie von Costa Coffee Professional, sein Kaffeelösungsportfolio zu erweitern und sich an zukünftige Verbraucherbedürfnisse und Branchenentwicklungen anzupassen.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität und Unterbrechungen der Lieferkette | -1.5% | Gesamte Europäische Union, insbesondere importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch alternative Getränke | -0.8% | Nordeuropa, gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Auswirkungen des Klimawandels auf die Kaffeeproduktion | -0.6% | Globale Lieferketten, die die Importe der Europäischen Union beeinflussen | Langfristig (≥ 4 Jahre) |

| Hohe Betriebs- und Rohstoffkosten | -0.4% | Gesamte Europäische Union, insbesondere kleine Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Unterbrechungen der Lieferkette

Der europäische Kaffeemarkt steht vor erheblichen Einschränkungen durch Preisvolatilität und Unterbrechungen der Lieferkette, die Unsicherheit in der gesamten Wertschöpfungskette erzeugen. Mehrere Faktoren beeinflussen die Kaffeepreise, darunter Klimavariabilität, extreme Wetterereignisse, geopolitische Spannungen und Arbeitskräftemangel in wichtigen Erzeugerländern. Diese Herausforderungen verringern Ernteerträge und Qualität, schränken gleichzeitig Versorgungsvolumina ein und erhöhen Produktions- und Logistikkosten. Die daraus resultierende Preisinflation wirkt sich direkt auf die Einzelhandelspreise für Kaffee in Europa aus und beeinflusst das Kaufverhalten und die Konsummuster der Verbraucher. Die stark globalisierte Kaffeelieferkette bleibt anfällig für Transportverzögerungen, steigende Frachtkosten und regulatorische Änderungen, die weiteren Kostendruck erzeugen und den Marktbetrieb erschweren. In Deutschland, einem der größten Kaffee konsumierenden Länder Europas, meldete das Statistische Bundesamt im April 2025 einen jahresüberschreitenden Anstieg der Verbraucherpreise für gemahlenen Kaffee von 12,2 % [1]Quelle: Statistisches Bundesamt, "Bohnenkaffee im April 2025 12,2 % teurer als ein Jahr zuvor", destatis.de. Dieser Preisanstieg zeigt, wie Inflationsdruck das Verbraucherverhalten beeinflussen und potenziell Verschiebungen hin zu erschwinglicheren Alternativen wie Instantkaffee oder Mischungen mit höherem Robustaanteil vorantreiben kann.

Konkurrenz durch alternative Getränke

Der europäische Kaffeemarkt erfährt erheblichen Wettbewerbsdruck durch die Verbreitung alternativer Getränke, die Verbraucherausgaben von konventionellen Kaffeeprodukten umlenken. Europäische Verbraucher, insbesondere in jüngeren Bevölkerungsgruppen, zeigen zunehmende Präferenzen für vielfältige Getränkekategorien, darunter traditionellen Tee, energiebasierte Getränke, funktionale und botanische Formulierungen, pflanzliche Lattes sowie koffeinfreie wellnessorientierte Optionen wie Matcha, Kombucha und Kräuterzubereitungen. Diese alternativen Getränke ziehen gesundheitsbewusste Verbraucher durch ihre unverwechselbaren Geschmacksprofile, reduzierten Koffeingehalt und ernährungsphysiologischen Vorteile an, einschließlich antioxidativer Eigenschaften, Vitamingehalt und probiotischer Vorteile. Die Diversifizierung der Getränkeoptionen erfordert von Kaffeeherstellern strategische Innovationen in der Produktentwicklung, bei Marketinginitiativen und Verbraucherengagementprotokollen, um Kundenbindung aufrechtzuerhalten und die Marktpräsenz auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kapseln und Pads treiben die Convenience-Revolution voran

Kaffeekapseln und -pads machten im Jahr 2025 33,22 % des Marktanteils aus und belegen damit die ausgeprägte strategische Ausrichtung europäischer Verbraucher auf systematisierte Heimbrühmethoden. Die substanzielle Marktpräsenz des Segments wird grundlegend auf seine betriebliche Ausgereiftheit, standardisierte Zubereitungsprotokolle und quantifizierbare Getränkequalitätsparameter zurückgeführt. Die systematische Verbreitung von Einzelportions-Kaffeemaschinen in Verbindung mit technologischen Fortschritten bei Kapselfertigungsspezifikationen und umfassenden Geschmackstaxonomien trägt weiterhin zur methodischen Marktentwicklung dieses Segments bei.

Das Kaffeebohnensegment wird voraussichtlich bis 2031 mit einer CAGR von 7,28 % wachsen, angetrieben von Verbrauchern, die Frische, Qualität und individuelle Brühoptionen priorisieren. Dieses Wachstum spiegelt eine zunehmende Präferenz für Premium-Kaffeeerlebnisse wider, wobei Verbraucher authentische Aromen und Düfte suchen, die ganze Bohnen besser bewahren als vorgemahlen Alternativen. Zur Untermauerung dieses Trends berichtet das Landwirtschaftsministerium der Vereinigten Staaten (USDA), dass die Europäische Union im Vermarktungsjahr 2024/2025 den heimischen Verbrauch von grünem Kaffeebohnen dominierte und dabei über 42,0 Millionen 60-Kilogramm-Säcke verbrauchte. Dieses hohe Verbrauchsniveau deutet auf eine wachsende Präferenz europäischer Verbraucher für frisch gerösteten Kaffee und Heimröstung hin, was eine bessere Kontrolle über die Kaffeezubereitung ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Geschmack: Naturkaffee dominiert trotz Wachstum aromatisierter Varianten

Naturkaffee hält im Jahr 2025 mit einem Anteil von 81,72 % eine dominierende Marktposition und belegt damit die vorherrschende Präferenz europäischer Verbraucher für den traditionellen Kaffeekonsum. Die Marktanalyse zeigt eine ausgeprägte Verbraucherorientierung hin zu authentischen Eigenschaften, die aus der Kaffeeherkunft, Bohnensorten und präzisen Röstprofilen abgeleitet werden, anstatt zu aromatisierten Alternativen. Diese erhebliche Marktkonzentration im Naturkaffeekonsum verdeutlicht die ausgeprägte Wertschätzung des europäischen Marktes für Premiumqualität und die unverwechselbaren Geschmackseigenschaften, die regionalen Kaffeesorten und spezialisierten Röstmethoden innewohnen, was mit dem etablierten Kaffeeerbe des Kontinents übereinstimmt.

Aromatisierter Kaffee wächst mit einer CAGR von 7,64 %, angetrieben von jüngeren Verbrauchern, die vielfältige und saisonale Sorten jenseits traditioneller Kaffeeoptionen suchen. Dieses Marktsegment zieht Verbraucher an, die verbesserte Geschmackserlebnisse und individuelle Auswahlen suchen, die zu modernen Lifestyle-Präferenzen passen. Produktinnovationen mit natürlichen Aromen ohne Zuckerzusatz adressieren gesundheitsbewusste Verbraucheranforderungen und erfüllen gleichzeitig den Bedarf an Premiumangeboten. So erweiterte beispielsweise Nestlé S.A. im Jahr 2024 ihre Nescafé-Classic-Reihe in Mittel- und Osteuropa durch die Einführung von Karamell- und Haselnussaromen, die beide natürliche Aromen ohne Zuckerzusatz enthalten.

Nach Kategorie: Spezialitätenkaffee gewinnt trotz konventioneller Dominanz

Im Jahr 2025 machte konventioneller Kaffee 85,82 % des europäischen Marktanteils aus und festigte damit seine dominante Position bei den Verbrauchern. Diese Marktdominanz wird auf die tief verwurzelte kulturelle Affinität der Region für traditionelle Kaffeesorten zurückgeführt, da Verbraucher etablierte Geschmacksprofile und Produktkonsistenz priorisieren. Das umfassende Vertriebsnetz von konventionellem Kaffee über Außer-Haus-Gastronomie- und Einzelhandelskanäle sichert eine anhaltende Marktdurchdringung. Die strategische Kombination aus wettbewerbsfähigen Preispunkten und etablierter Markenbekanntheit erhält den Status von konventionellem Kaffee als bevorzugte Wahl für den täglichen Konsum aufrecht.

Das Spezialitätenkaffeesegment in Europa verzeichnet ein signifikantes Wachstum mit einer CAGR von 8,74 %, was die gesamte Marktwachstumsrate um fast das Doppelte übertrifft. Europäische Verbraucher priorisieren zunehmend Premiumqualität, Nachhaltigkeit und ethische Beschaffung bei ihrer Kaffeewahl. Der Reiz von Spezialitätenkaffees ergibt sich aus ihren unverwechselbaren Geschmacksprofilen, handwerklichen Produktionsmethoden und transparenten Lieferketten. Zertifizierungen wie Fairtrade, Bio und Rainforest Alliance haben sich von Marktdifferenzierungsmerkmalen zu wesentlichen Anforderungen entwickelt. Die Position der Europäischen Union als wichtiger Importeur von Bioprodukten wird durch ihre 2,7 Millionen Tonnen Bio-Importe im Jahr 2023 belegt, wie vom Zentrum zur Förderung von Importen (CBI) berichtet. Dieses Importvolumen belegt die starke Verbraucherpräferenz für Produkte, die nachhaltige Landwirtschaft und ethische Beschaffungspraktiken unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Bohnentyp: Arabica dominiert, während Robusta zulegt

Arabicabohnen machen im Jahr 2025 70,54 % des Marktanteils aus und belegen damit die umfassende empirische Validierung der etablierten Vorliebe europäischer Verbraucher für ihre vielschichtigen organoleptischen Profile und ausgeprägten aromatischen Eigenschaften. Die quantifizierbaren überlegenen Säureparameter und die verfeinerten Geschmackseigenschaften von Arabicakaffee zeigen eine genaue statistische Korrelation mit den anspruchsvollen Kaffeekonsummethoden Europas. Das institutionalisierte Festhalten der Region an standardisierten Qualitätsparametern und herkunftsspezifischen Eigenschaften etabliert Arabica als die bevorzugte Wahl für die spezialisierte Kaffeeproduktion und Premium-Mischungsformulierungsprotokolle.

Robustabohnen zeigen mit einer CAGR von 5,98 % eine Wachstumsdynamik, die auf implementierte Klimaanpassungsprotokolle und verbesserte Geschmacksoptimierungsmethoden zurückzuführen ist. Trotz historischer Marktbeschränkungen in Europa aufgrund seines ausgeprägten Geschmacksprofils und des erhöhten Koffeingehalts hat Robusta durch verfeinerte Verarbeitungsprotokolle und systematische Mischungsverfahren erhebliche Fortschritte erzielt, die seine Geschmackseigenschaften optimieren. Die inhärente Resistenz der Sorte gegen Landwirtschaftsschädlinge und ihre ökologische Anpassungsfähigkeit positionieren sie als strategischen Bestandteil zur Aufrechterhaltung der Lieferkettenkontinuität angesichts klimabedingter Herausforderungen.

Nach Vertriebskanal: Einzelhandel führt, während die Außer-Haus-Gastronomie sich erholt

Einzelhandelskanäle hielten im Jahr 2025 einen Marktanteil von 80,34 % und belegen damit die Präferenz europäischer Verbraucher für den Kaffeekonsum zu Hause. Diese Dominanz ergibt sich aus dem Komfort, der durch Einzelhandelsgeschäfte wie Supermärkte, Verbrauchermärkte und Online-Plattformen geboten wird. Die Stärke des Einzelhandelssegments spiegelt Verbrauchertrends hin zum Heimkonsum wider, wobei Einzelpersonen anstreben, Caféerlebnisse zu Hause zu reproduzieren. Diese Kanäle bieten Verbrauchern Zugang zu einer breiten Palette von Kaffeeprodukten verschiedener Marken, Formate und Preislagen. Das Wachstum des elektronischen Handels und des Online-Lebensmitteleinkaufs hat das Einzelhandelssegment durch Vereinfachung des Kaffeekaufprozesses für Verbraucher weiter gestärkt.

Der europäische Außer-Haus-Kaffeemarkt verzeichnet eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,69 %, was hauptsächlich auf die gut etablierte Cafékultur der Region zurückzuführen ist, in der der Kaffeekonsum sowohl als utilitaristische als auch als soziale Aktivität funktioniert. Die Marktexpansion wird durch fortschreitende Urbanisierung und gestiegene Verbrauchernachfrage nach Premium-Kaffeeerlebnissen erleichtert, die überlegene Getränkequalität und verfeinerte Caféumgebungen umfassen. Die Europäische Arbeitsbehörde berichtet, dass der Gastgewerbesektor, einschließlich Kaffeeeinrichtungen, im Jahr 2023 4,7 % der Gesamtbeschäftigung ausmachte. Dieses statistische Nachweis belegt den erheblichen wirtschaftlichen Einfluss des Marktes und seine grundlegende Rolle bei der Förderung des Gemeinschaftsengagements in ganz Europa.

Geografische Analyse

Deutschland hält mit 15,96 % im Jahr 2025 den größten Kaffeemarktanteil in Europa und weist mit einer CAGR von 6,61 % bis 2031 die höchste Wachstumsrate der Region auf. Der Markt kombiniert etablierte Konsummuster mit wachsender Nachfrage nach Spezialitäten- und nachhaltigen Produkten und schafft damit vielfältige Chancen in allen Segmenten. Deutschlands Doppelposition als größter Importeur und am schnellsten wachsender Markt unterstreicht seinen effektiven Marktentwicklungsansatz, der traditionelle Präferenzen mit modernen Trends integriert.

Italien behauptet seine Position als zweitgrößter Kaffeemarkt in Europa, gestützt durch seine etablierte Espressokultur und eine umfangreiche inländische Röstindustrie. Während das Spezialitätenkaffeesegment begrenzt bleibt, zeigt es Wachstumspotenzial, insbesondere bei jüngeren Verbrauchern, die Alternativen zum traditionellen Espresso suchen, was Möglichkeiten für innovative Produkte bietet, die mit italienischen Kaffeetraditionen in Einklang stehen.

Frankreich zeigt erhebliches Marktpotenzial, mit Rohkaffeeeinfuhren von 226 Tausend Tonnen im Jahr 2023. Das Vereinigte Königreich zeigt eine bemerkenswerte Marktentwicklung, während sich Spaniens Markt auf kommerziellen Kaffee mit expandierenden Spezialitätensegmenten konzentriert. Die Niederlande fungieren als wichtiges Handelszentrum mit erheblichen Reexportoperationen, die die europäischen Marktströme beeinflussen. Belgiens strategische Position als bedeutender Importeur und Reexporteur kommt Unternehmen zugute, die einen europäischen Markteintritt anstreben. Polen und Schweden bieten Wachstumschancen, die durch sich entwickelnde Verbraucherpräferenzen und Wirtschaftswachstum angetrieben werden.

Wettbewerbslandschaft

Der europäische Kaffeemarkt weist eine moderate Konzentration auf, wobei multinationale Unternehmen neben Spezialitätenröstern und Direkthandelsexperten konkurrieren. Marktführer wie Nestlé SA, Luigi Lavazza SpA, Starbucks Corporation und Strauss Group nutzen weitreichende Vertriebsnetze und etablierte Markenbekanntheit. Diese Unternehmen sehen sich zunehmendem Wettbewerb durch nachhaltigkeitsorientierte Unternehmen ausgesetzt, die Rückverfolgbarkeit und ethische Beschaffung priorisieren.

Die Branchenkonsolidierung setzt sich durch strategische Akquisitionen fort, wie die Übernahme des dänischen Rösters Peter Larsen Kaffe durch Lofbergs im Februar 2025 zeigt. Unternehmen investieren in Technologie als Wettbewerbsvorteil und implementieren Blockchain-Rückverfolgbarkeitssysteme, nachhaltige Verpackungslösungen und digitale Kundenbindungsplattformen, um regulatorische Anforderungen zu erfüllen und Marktpositionen zu stärken.

Marktchancen bestehen weiterhin bei nachhaltigen Einzelportionsprodukten, Direkthandelsplattformen und regionalen Spezialitätenkaffeesegmenten, in denen Verbraucher eine Bereitschaft zeigen, Premiumpreise zu zahlen. Neue Marktteilnehmer, insbesondere Technologieunternehmen, die kompostierbare Kapseln und digitale Plattformen entwickeln, die Verbraucher direkt mit Kaffeebauern verbinden, stellen traditionelle europäische Kaffeemarktvertriebsmodelle in Frage.

Marktführer des europäischen Kaffeemarktes

Nestlé SA

Luigi Lavazza SpA

Starbucks Corporation

Strauss Group

Melitta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: JDE Peet's brachte unter seiner Marke Kenco zwei neue Beutelprodukte auf den Markt, die auf jüngere Kaffeekonsumenten abzielen. Die Produktlinie umfasst die Geschmacksrichtungen Whipped Americano Frappe und Creamy Latte, die sowohl heiß als auch kalt serviert werden können.

- April 2025: Nestlé führte die Produktlinie Nescafé Espresso Konzentrat in Europa ein. Die Reihe bietet drei Geschmacksrichtungen – Vanille, Karamell und Klassisch –, wobei jede Flasche 16 Portionen ergibt.

- April 2025: Lavazza brachte Tabli auf den Markt, ein 100 % aus Kaffee bestehendes Kapselsystem, das auf herkömmliche Kapselverpackungen verzichtet und eine abfallfreie Kaffeelösung bietet.

- Mai 2024: Fresh Black richtete in Polen einen Vertriebsknotenpunkt ein, um den Versand in europäische Märkte zu erleichtern. Das Unternehmen startete eine Website für die Europäische Union, auf der seine 200-g-verpackten Spezialitätenkaffeeprodukte, Kaffeebohnenmischungen und Filterkaffeebeutel präsentiert werden.

Berichtsumfang des europäischen Kaffeemarktes

Kaffee ist ein gebrühtes Getränk, das aus gerösteten Kaffeebohnen, den Samen der Beeren bestimmter Kaffeearten, hergestellt wird.

Der europäische Kaffeemarkt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Kaffeebohnen, gemahlenen Kaffee, Instantkaffee sowie Kaffeekapseln und -pads segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Gastronomie- und Einzelhandelsvertriebskanäle segmentiert. Der Einzelhandelskanal ist weiter unterteilt in Convenience-Stores, Facheinzelhändler, Supermärkte/Verbrauchermärkte und sonstige Vertriebskanäle. Nach Geografie ist der untersuchte Markt in Frankreich, Deutschland, das Vereinigte Königreich, Spanien, Italien, Russland und das übrige Europa segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Milliarden USD) ermittelt.

| Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffeekapseln und -pads |

| Kaffee zum Mitnehmen (Ready-to-Drink) |

| Natur |

| Aromatisiert |

| Konventionell |

| Spezialitätenkaffee (Bio/Sortenrein) |

| Arabica |

| Robusta |

| Sonstige |

| Außer-Haus-Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffeekapseln und -pads | ||

| Kaffee zum Mitnehmen (Ready-to-Drink) | ||

| Nach Geschmack | Natur | |

| Aromatisiert | ||

| Nach Kategorie | Konventionell | |

| Spezialitätenkaffee (Bio/Sortenrein) | ||

| Nach Bohnentyp | Arabica | |

| Robusta | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Kaffeemarktes?

Der europäische Kaffeemarkt hat im Jahr 2026 einen Wert von 55,98 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren expandieren?

Prognosen zeigen eine CAGR von 5,65 %, was den Umsatz bis 2031 auf 73,67 Milliarden USD steigern wird.

Welches Produktsegment führt die regionalen Umsätze an?

Kapseln und Pads halten 33,22 % des Umsatzes und profitieren weiterhin von der Convenience-Nachfrage.

Warum ist Deutschland für Lieferanten von zentraler Bedeutung?

Deutschland kombiniert einen Marktanteil von 15,96 % mit der schnellsten CAGR der Region von 6,61 % und ist damit sowohl der größte als auch der am schnellsten wachsende nationale Markt.

Seite zuletzt aktualisiert am: