Größe und Marktanteil des US-Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 23.76 Milliarden US-Dollar |

| Marktgröße (2026) | 24.98 Milliarden US-Dollar |

| Marktgröße (2031) | 31.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

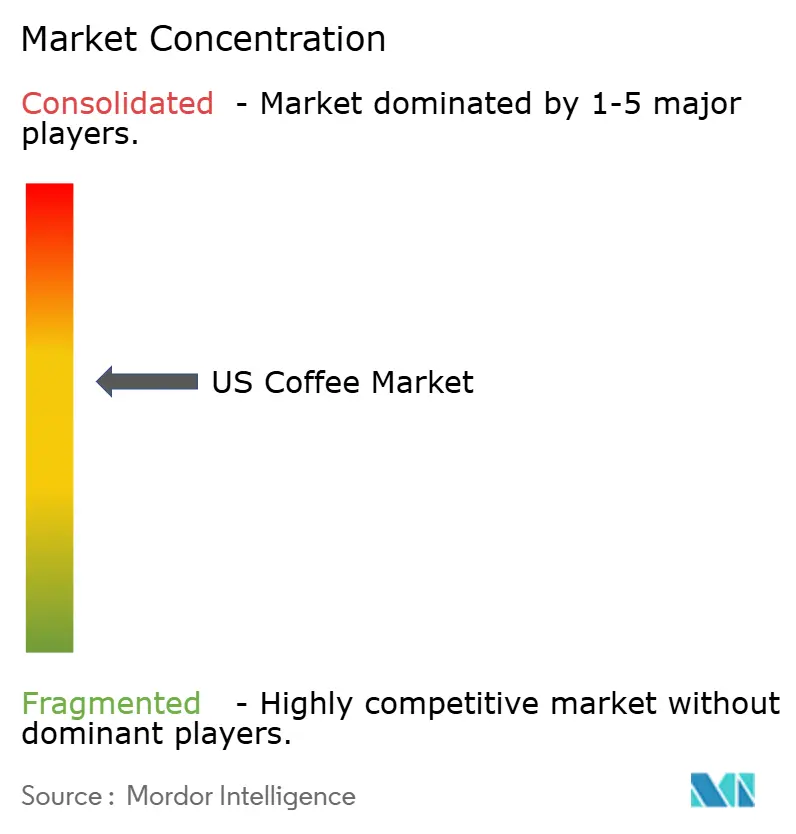

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Kaffeemarkts von Mordor Intelligence

Die Größe des US-Kaffeemarkts wird voraussichtlich von 23,76 Milliarden USD im Jahr 2025 auf 24,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 31,05 Milliarden USD erreichen, mit einem CAGR von 4,45 %. Dieses Wachstum ist in der Premiumisierung, der Übernahme der dritten Kaffeewelle und der robusten Haushaltsnachfrage verankert, selbst wenn die Arabica-Preise aufgrund klimabedingter Angebotsschocks in Brasilien und Vietnam in die Höhe schnellen. Marken, die Herkunft, Verarbeitungsmethode und Nachhaltigkeitsnachweise kommunizieren, verlagern Verbraucher weiterhin von handelsüblichem Filterkaffee hin zu margenstarken Specialty-Angeboten und schützen so die Gewinne, während die Rohbohnenkosten steigen. Die Wettbewerbsdynamik bleibt mäßig konsolidiert, doch Direct-to-Consumer-Startups (DTC) fragmentieren das Specialty-Segment und zwingen etablierte Unternehmen dazu, bei Formaten, Aromen und Verpackungen zu innovieren, um Regalflächen zu verteidigen. E-Commerce-Abonnements im Einzelhandel normalisieren sich nach der Pandemie, übertreffen aber weiterhin das Wachstum im stationären Handel, während On-Trade-Standorte wie Kaffeehäuser und Schnellrestaurants wieder Besucher gewinnen, da sich hybrides Arbeiten in einem stabilen Rhythmus eingependelt hat.

Wichtigste Erkenntnisse des Berichts

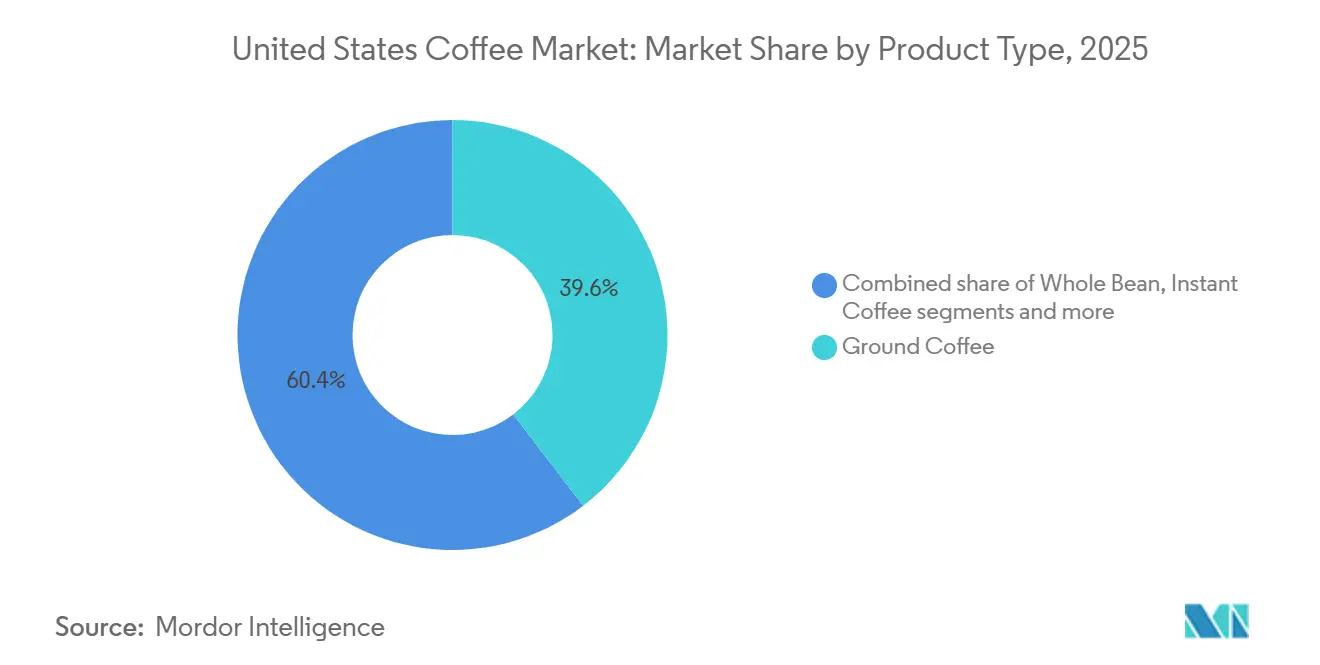

- Nach Produkttyp führte gemahlener Kaffee mit einem Marktanteil von 39,60 % im US-Kaffeemarkt im Jahr 2025, während Pads und Kapseln voraussichtlich mit einem CAGR von 5,93 % von 2026 bis 2031 wachsen werden.

- Nach Typ hielt konventioneller Kaffee im Jahr 2025 einen Anteil von 53,95 % an der Größe des US-Kaffeemarkts; Specialty-Kaffee wächst bis 2031 mit einem CAGR von 7,03 %.

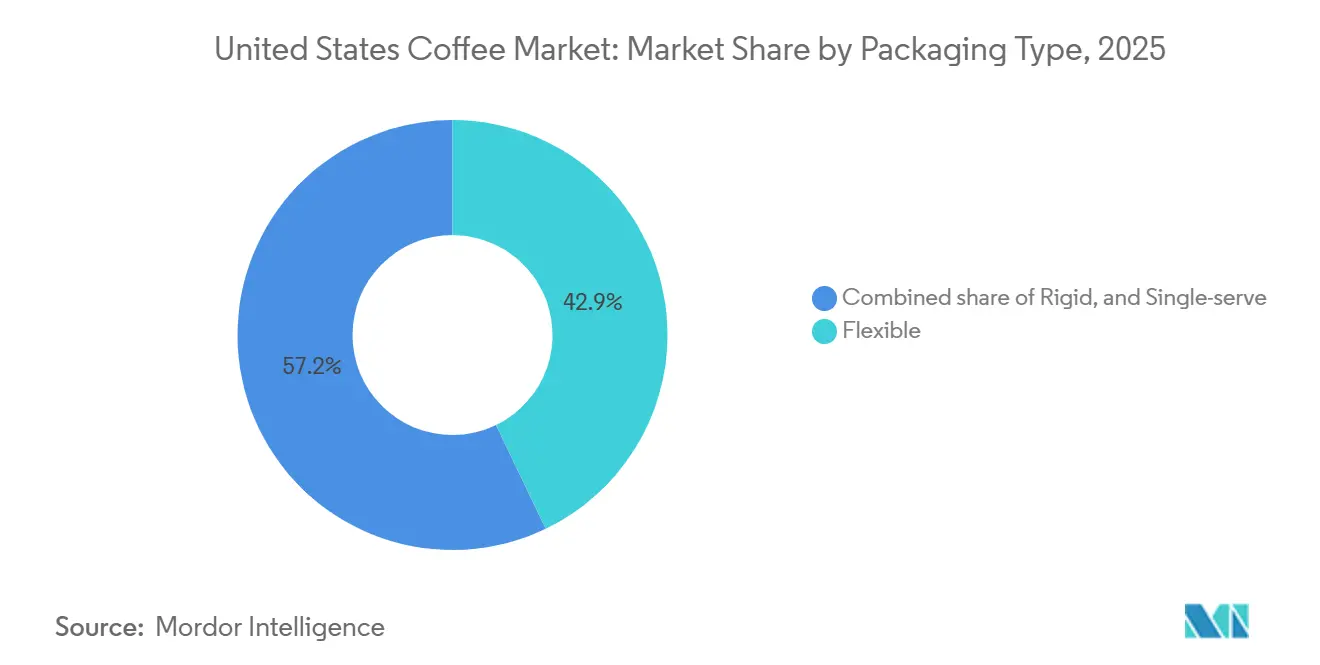

- Nach Verpackung erfassten flexible Formate im Jahr 2025 einen Anteil von 42,85 %; Einzelportionsverpackungen werden voraussichtlich mit einem CAGR von 6,36 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 87,25 % des Umsatzes auf den Off-Trade-Bereich, der mit einem CAGR von 5,22 % steigen dürfte, während On-Trade-Standorte Marktanteile zurückgewinnen, da die städtische Besucherfrequenz wieder zunimmt.

- Nach Geografie trug Kalifornien 24,17 % des Umsatzes im Jahr 2025 bei, doch Florida ist mit einem CAGR von 6,19 % bis 2031 für den stärksten Anstieg positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Kaffeemarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Verbreitung der dritten Kaffeewelle | +0.8% | National; am stärksten in Metropolregionen an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach funktionellen Mischungen | +0.6% | Kalifornien, Texas, Florida; am stärksten bei der Generation Z und Millennials | Langfristig (≥ 4 Jahre) |

| Urbanisierung belebt den Außer-Haus-Konsum | +0.4% | Statistische Metropolregionen mit mehr als 1 Million Einwohnern; Sun-Belt-Kernstädte wie Phoenix und Austin | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zu kompostierbaren Verpackungen | +0.3% | Kalifornien, New York, Washington, Oregon | Mittelfristig (2–4 Jahre) |

| Zunahme von Heimbarista-Ausrüstung | +0.5% | Haushalte mit einem Einkommen von mehr als 75.000 USD; konzentriert im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Expansion von Kaffeehausnetzwerken | +0.4% | Höchste Dichte in Kalifornien, Texas, New York; wachsend in Städten der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Verbreitung der dritten Kaffeewelle unter Verbrauchern

Kaffee der dritten Welle hat sich von einer Nische zum Mainstream entwickelt: 45 % der Amerikaner konsumierten im Jahr 2024 an einem beliebigen Tag Spezialitätenkaffee, gegenüber 25 % vor einem Jahrzehnt, laut der National Coffee Association (NCA)[1]Quelle: National Coffee Association, "National Coffee Data Trends: Specialty Coffee Breakout Report 2024", ncausa.org. Dieser Wandel ist am ausgeprägtesten bei den 25- bis 39-Jährigen, von denen 64 % im Jahr 2025 in der vergangenen Woche Spezialitätenkaffee getrunken haben – eine Gruppe, die Transparenz hinsichtlich Herkunft, Verarbeitungsmethode und den Beziehungen der Röster zu den Landwirten schätzt. Die Bereitschaft, für einen Single-Origin-Pour-over oder einen Nitro-Cold-Brew mehr zu bezahlen, schafft einen Margenpolster, der Röster vor der Volatilität der Rohstoffpreise schützt; Spezialitätenmarken absorbierten den Anstieg, ohne Kunden zu verlieren, da das Wertversprechen auf Handwerk und Geschichte statt auf dem Preis pro Unze beruht. Die Westküstenmärkte führen bei der Verbreitung, wobei 58 % der Verbraucher in der Region Spezialitätenkaffee kaufen, doch der Trend breitet sich nach Osten aus, da unabhängige Röster Verkostungsräume eröffnen und Abonnementdienste frisch geröstete Bohnen direkt an die Haustür liefern. Diese Premiumisierungsdynamik erklärt, warum das Spezialitätensegment bis 2031 jährlich wachsen wird.

Wachsende Nachfrage nach funktionellen und spezialisierten Kaffeesorten

Im Jahr 2024 stiegen die Suchanfragen nach Pilzkaffee auf der Plattform von Ocado sprunghaft an, was ein wachsendes Interesse in den Vereinigten Staaten an Mischungen widerspiegelt, die Koffein mit Adaptogenen verbinden. Dieser Trend verdeutlicht eine zunehmende Verlagerung der Verbraucher hin zu funktionellen Getränken, die sowohl Wellness- als auch Lifestyle-Bedürfnisse befriedigen. Marken wie MUD/WTR mischen Kakao, Löwenmähne und Chaga und orientieren sich an den Wellness-Bestrebungen der Generation Z nach fokussierter Energie ohne Nervosität. Diese Produkte sprechen gesundheitsbewusste Verbraucher an, die Alternativen zu herkömmlichen koffeinhaltigen Getränken suchen. Während die Richtlinien der Food and Drug Administration (FDA) eine tägliche Koffeinobergrenze von 400 mg für Erwachsene festlegen, eröffnet dies Möglichkeiten für koffeinärmere Produkte, die nootropische und entzündungshemmende Vorteile betonen und ein Gleichgewicht zwischen Funktionalität und Sicherheit bieten. Diese Entwicklung zwingt konventionelle Röster, tiefer in die Zutatenwissenschaft einzutauchen und regulatorische Validierungen zu navigieren, um wettbewerbsfähig zu bleiben. Die Konvergenz von Kaffee- und Wellness-Trends treibt Innovationen voran und drängt Marken dazu, sich anzupassen und der wachsenden Nachfrage nach funktionellen, gesundheitsorientierten Getränken gerecht zu werden.

Urbanisierung und ein schnelllebiger Lebensstil treiben die Nachfrage im Außer-Haus-Vertrieb an

Außer-Haus-Kanäle wie Kaffeehäuser, Schnellrestaurants und Betriebskantinen gewinnen nach pandemiebedingten Rückgängen wieder Marktanteile zurück, da sich hybrides Arbeiten stabilisiert und die Urbanisierung in Sun-Belt-Metropolen zunimmt. Starbucks plant, bis 2030 weltweit 55.000 Filialen zu erreichen, gegenüber derzeit 40.576, mit dem erklärten Ziel, seinen Fußabdruck in den Vereinigten Staaten von etwa 17.000 Standorten zu verdoppeln. Die National Coffee Association stellte fest, dass Filterkaffeemaschinen nach wie vor die beliebteste Brühmethode sind, doch Einzeltassenmaschinen haben in fünf Jahren stark zugenommen, was eine Präferenz für Komfort und Portionskontrolle widerspiegelt, die Außer-Haus-Kanäle durch mobiles Bestellen und Treueprogramme replizieren. Die Urbanisierung konzentriert die Nachfrage auch in fußläufig erreichbaren Stadtvierteln, in denen Kaffeehäuser als dritte Orte für Fernarbeiter und gesellschaftliche Zusammenkünfte dienen – eine Dynamik, die erklärt, warum statistische Metropolregionen mit mehr als 1 Million Einwohnern einen überproportionalen Anteil am Wachstum des Außer-Haus-Konsums ausmachen. Die Herausforderung für Ketten besteht darin, den Besucherverkehr aufrechtzuerhalten, wenn der Umsatz vergleichbarer Filialen sinkt, indem sie sich durch exklusive Mischungen, saisonale Angebote und erlebnisorientierte Einzelhandelskonzepte differenzieren, die Premium-Preise rechtfertigen.

Wachstum der Kaffeehausfilialen als Treiber der Marktnachfrage

Da sich Kaffeeketten in den gesamten Vereinigten Staaten ausbreiten, steigern sie nicht nur den Konsum, sondern machen auch ein breiteres Publikum mit Spezialitätenkaffee vertraut. Starbucks beispielsweise erhöhte die Anzahl seiner unternehmenseigenen Filialen in den Vereinigten Staaten von 8.941 im Jahr 2020 auf 10.158 im Jahr 2024[2]Quelle: Starbucks, "Starbucks Corporation Annual Report 2024", starbucks.com. Diese Expansion hat nicht nur die geografische Reichweite von Spezialitätenkaffee erweitert, sondern ihn auch verschiedenen Verbrauchersegmenten zugänglich gemacht und sowohl die Verfügbarkeit als auch das Bewusstsein gestärkt. Die Attraktivität des Marktes bleibt stark, da Luckin Coffee einen Markteintritt in den Vereinigten Staaten im Jahr 2025 mit Start in New York City anstrebt. Bekannt für seine app-zentrierte Bestellung und wettbewerbsfähige Preisgestaltung, wird Luckins Eintritt den Wettbewerb intensivieren und technologiegetriebene Serviceinnovationen anspornen. In städtischen Umgebungen ist Kaffee nicht nur ein Getränk; er ist in das Gefüge des täglichen Lebens eingewoben. Kaffeehäuser, heute feste Bestandteile städtischer Viertel, ziehen erheblichen Besucherverkehr an und erfreuen sich dank treuer Stammkunden und einer vielfältigen Getränkekarte einer robusten finanziellen Gesundheit. Dieses lebhafte Umfeld hat zu einem stetigen Wachstum der Café- und Barumsätze geführt und unterstreicht die starke Nachfrage nach kaffeezentrierten Erlebnissen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Ertragsschwankungen | -0.6% | Brasilien, Vietnam, Kolumbien liefern 57 % der US-Importe | Langfristig (≥ 4 Jahre) |

| Umweltbelastung durch Einzelportionspads | -0.3% | Regulatorischer Druck am stärksten in Kalifornien, New York, Washington, Oregon | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für gesundheitliche Auswirkungen von Koffein | -0.3% | Generation Z und wellnessorientierte Millennials im ganzen Land | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Getränke | -0.3% | Städtische Zentren mit hohem Einfluss sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Ertragsschwankungen treiben Kosten in die Höhe

Schwerwetterereignisse in wichtigen Kaffeeanbauregionen haben die Produktion gestört und zu Schwankungen der Marktpreise in den Vereinigten Staaten geführt. Laut Daten der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) waren diese wetterbedingten Angebotsunterbrechungen im Jahr 2024 für 40 % der Preissteigerungen verantwortlich. In Vietnam brach die Kaffeeproduktion im Wirtschaftsjahr 2023/24 aufgrund anhaltender Trockenperioden um 20 % ein, was zu einem Rückgang der Exporte um 10 % im zweiten aufeinanderfolgenden Jahr führte. Indonesien verzeichnete einen Produktionsrückgang von 16,5 % im Jahresvergleich, da Regenfälle im April und Mai 2023 die Kaffeekirschen beschädigten und zu einem Exportrückgang von 23 % führten. Die Produktionsprognose für Brasilien im Wirtschaftsjahr 2023/24 wurde von einem erwarteten Anstieg von 5,5 % auf einen Rückgang von 1,6 % revidiert, hauptsächlich aufgrund von Dürrebedingungen in wichtigen Bundesstaaten wie Minas Gerais und São Paulo[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Ungünstige Klimabedingungen treiben Kaffeepreise auf höchstes Niveau seit Jahren", fao.org. Diese Angebotsherausforderungen haben die Einzelhandelspreise für Kaffee in die Höhe getrieben. Darüber hinaus deuten Klimamodelle auf eine schrumpfende geeignete Anbaufläche für Kaffee hin, was den Preisdruck aufrechterhält und das Wachstum in preissensiblen Märkten einschränkt.

Schädliche Auswirkungen von Kaffeepads und -kapseln auf die Umwelt

Einzelportionspads erzeugen jährlich Milliarden von Einheiten Deponienabfall in den Vereinigten Staaten – eine Zahl, die trotz der Bequemlichkeit und Portionskontrolle des Formats regulatorische Aufmerksamkeit und Verbraucherproteste auf sich gezogen hat. Die US-amerikanische Börsenaufsichtsbehörde (SEC) verhängte im September 2024 eine Geldstrafe von 1,5 Millionen USD gegen Keurig wegen irreführender Recyclingfähigkeitsangaben – ein Präzedenzfall, der signalisiert, dass Regulierungsbehörden Wahrheitsstandards in der Werbung für Umweltaussagen durchsetzen werden. Kaliforniens AB 1201 verlangt, dass kompostierbare Produkte bis Januar 2026 eine Sammel- und Annahmequote von 75 % erreichen – ein Schwellenwert, den die meisten Biokunststoffpads verfehlen, da kommunale Systeme nicht über die industrielle Kompostierungskapazität verfügen, um sie in großem Maßstab zu verarbeiten (CalRecycle). Das Hemmnis manifestiert sich als Markenrisiko: Verbraucher, die Nachhaltigkeit priorisieren, könnten zu ganzen Bohnen oder gemahlenem Kaffee wechseln, und als Compliance-Kosten, da die Neugestaltung von Pads mit kompostierbaren Materialien und der Aufbau von Rücklogistiknetzwerken Kapital erfordert, das sich kleinere Röster nicht leisten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Haushaltsverbreitung hält gemahlenen Kaffee an der Spitze

Im Jahr 2025 dominierte gemahlener Kaffee den US-Kaffeemarkt mit einem Anteil von 39,60 %. Während preissensible Haushalte weiterhin Großgebinde kaufen und damit ein stabiles Volumen aufrechterhalten, florieren auch Premium-Nischen aufgrund des wachsenden Verbraucherinteresses an hochwertigen und Specialty-Kaffeeprodukten. Dennoch nagen der Aufstieg von Einzeltassenmaschinen und der aufkommende Heimbarista-Trend an diesem Marktanteil, da Verbraucher nach Bequemlichkeit und der Möglichkeit suchen, café-ähnliche Getränke zu Hause zu reproduzieren.

Pads und Kapseln werden bis 2031 ein CAGR-Wachstum von 5,93 % verzeichnen, angetrieben von Komfortorientierten, die bereit sind, das Format zu wechseln, sobald kompostierbare Lösungen Skalierung erreichen. Ganze Bohnen profitieren von einem handwerklichen Zubereitungsimage und einem frischeren Aroma, während das Wachstum von Instantkaffee durch Premium-Sticks angetrieben wird, die für Reise- und Outdoor-Enthusiasten vermarktet werden. Um Direct-to-Consumer-Röstern entgegenzuwirken, integrieren Massenmarkt-Unternehmen Abonnementmodelle mit Treueprogramm-Apps. Ihr Wertversprechen kombiniert nun Frischegarantien, CO₂-neutralen Versand und Storytelling über Kaffeeherkünfte und überbrückt so die Erlebnislücke zu Boutique-Marken.

Nach Typ: Spezialitätenkaffee übertrifft konventionellen Kaffee

Im Jahr 2025 hielt konventioneller Kaffee mit 53,95 % einen dominanten Anteil am US-Kaffeemarkt, gestützt durch eine breite Lebensmitteleinzelhandelsverteilung und strategische Preisaktionen. Während der Rohstoffpreisanstiege von 2024–25 entschieden sich einige Verbraucher für konventionellen Kaffee, was seine Widerstandsfähigkeit gegenüber Inflationsdruck unterstreicht.

Unterdessen ist das Specialty-Kaffeesegment auf dem Weg, bis 2031 mit einer robusten Rate von 7,03 % zu wachsen und damit den breiteren US-Kaffeemarkt zu übertreffen. Dieses Wachstum wird von jüngeren Verbrauchern angetrieben, die Kaffee zunehmend als handwerkliches Erlebnis und nicht nur als Koffeinquelle betrachten und dabei einzigartige Aromen, Premium-Qualität und ethische Beschaffung schätzen. Der Fußabdruck von Specialty-Kaffee expandiert über die großen Städte hinaus, wobei sekundäre Metropolregionen Mikro-Röstereien und Barista-Trainingslabore aufnehmen. Diese Entwicklungen fördern eine Kultur des Kaffeehandwerks und der Bildung in bisher unerschlossenen Regionen. Als Reaktion darauf stellen Großkonzerne Reserve-Kollektionen vor, um von diesem Trend zu profitieren.

Nach Verpackungstyp: Flexible Formate dominieren, während Einzelportionen an Fahrt gewinnen

Im Jahr 2025 entfielen 42,85 % des Umsatzes auf flexible Beutel, die eine Balance zwischen Frische, Regaleffizienz und reduziertem Materialgewicht herstellen. Diese Beutel werden zunehmend wegen ihrer Leichtigkeit bevorzugt, die Transportkosten und Umweltauswirkungen reduziert. Standbeutel mit Einwegventilen bedienen Nutzer, die mehrwöchige Vorräte ohne das Risiko des Altwerdens bevorzugen und so die Produktqualität über längere Zeiträume sicherstellen.

Da kompostierbare Innovationen mit staatlichen Vorschriften in Einklang gebracht werden, wird der US-Kaffeemarkt für Einzelportionsverpackungen voraussichtlich mit einem CAGR von 6,36 % bis 2031 wachsen, angetrieben durch die steigende Verbrauchernachfrage nach nachhaltigen und bequemen Lösungen. Während starre Metall- und Glaskanister im Instant- und Geschenksegment beliebt bleiben, kämpfen sie mit erhöhten Frachtemmissionen und energieintensiven Recyclingprozessen, die Herausforderungen bei der Erreichung von Nachhaltigkeitszielen darstellen. Obwohl Nespresso eine Recyclingquote von 35 % für seine Aluminiumkapseln angibt, schränkt die begrenzte Akzeptanz auf kommunaler Ebene die Gesamtwirkung ein und unterstreicht den Bedarf an einer breiteren Recyclinginfrastruktur.

Nach Vertriebskanal: Dominanz des Einzelhandels spiegelt veränderte Konsummuster wider

Im Jahr 2025 beanspruchte der Off-Trade-Vertrieb 87,25 % des US-Kaffeemarkts, angeführt von Supermärkten, Verbrauchermärkten, Convenience-Stores und Online-Händlern. Diese Kanäle nutzen eine breite Auswahl und Aktionspreise, um das Umsatzvolumen zu steigern. Die Dominanz der Off-Trade-Kanäle resultiert aus strukturellen Vorteilen: Lebensmitteleinkäufe sind ein wöchentliches Ritual, und Kaffee ist ein Vorratsartikel. Verbraucher wenden sich zunehmend Online-Plattformen zu, um Abonnementbequemlichkeit und kuratierte Produktentdeckung zu nutzen.

Der Off-Trade-Vertrieb wird voraussichtlich bis 2031 mit einer jährlichen Rate von 5,22 % wachsen. Diese Wachstumsrate deutet auf eine Sättigung in etablierten Lebensmittelkanälen und eine Verlagerung hin zum E-Commerce hin. Umgekehrt gewinnen On-Trade-Standorte, einschließlich Kaffeehäuser und Schnellrestaurants, Marktanteile zurück. Dieser Aufschwung wird auf die Normalisierung von hybridem Arbeiten und Urbanisierung zurückgeführt, die die Nachfrage in fußläufig erreichbaren Stadtvierteln konzentriert. Da Eigenmarken ihre Qualitäts- und Nachhaltigkeitsnachweise verbessern, sind nationale Röstereien gezwungen, in Marken-Storytelling, limitierte Editionen und Direct-to-Consumer-Kanäle zu investieren.

Geografische Analyse

Im Jahr 2025 entfielen 24,17 % des Umsatzes des US-Kaffeemarkts auf Kalifornien. Diese Dominanz wird auf die 39 Millionen Einwohner des Bundesstaates, die wohlhabende Bevölkerungsstruktur und eine Vielzahl von Röstereien der dritten Kaffeewelle zurückgeführt, insbesondere in städtischen Zentren wie San Francisco und Los Angeles. Darüber hinaus setzen Kaliforniens gesetzgeberische Maßnahmen zu kompostierbaren Verpackungen häufig nationale Maßstäbe und veranlassen Lieferanten, ihre Produktangebote neu auszurichten. Der Fokus des Bundesstaates auf Nachhaltigkeit und Innovation bei Verpackungen hat auch die Einführung umweltfreundlicher Praktiken in der gesamten Lieferkette gefördert. Dennoch drohen Herausforderungen: Die hohen Betriebskosten des Bundesstaates und ein Trend zur Nettomigration könnten ein nachhaltiges Volumenwachstum behindern. Unternehmen, die in Kalifornien tätig sind, müssen diese Hürden überwinden und gleichzeitig die starke Verbraucherbasis und den trendprägenden Einfluss des Bundesstaates nutzen.

Florida entwickelt sich zu einem Hotspot im Kaffeemarkt und verzeichnet einen prognostizierten CAGR von 6,19 % bis 2031. Dieser Anstieg wird durch einen Zuzug von 350.000 Nettobinnenwanderern im Jahr 2024 und ein Klima angetrieben, das die Nachfrage nach Cold Brew verstärkt. Junge Berufstätige, die aus dem Nordosten und Mittleren Westen zuziehen und eine Vorliebe für Specialty-Kaffee haben, treiben die Pro-Kopf-Ausgaben in die Höhe. Das wachsende Bevölkerungswachstum und die vielfältigen kulturellen Einflüsse des Bundesstaates fördern Innovationen im Kaffeeangebot, wobei Drive-Through-Kaffeeketten und Dosenkaffee eine konstante Nachfrage genießen. Miamis Café-Szene insbesondere verbindet lateinamerikanische Aromen wie Café con Leche und Cortadito nahtlos in ihr Mainstream-Angebot und spiegelt das reiche kulturelle Erbe der Region wider. Floridas Kaffeemarkt profitiert auch von verstärkten Investitionen in die Einzelhandelsinfrastruktur und Marketingkampagnen, die auf jüngere Bevölkerungsgruppen abzielen.

Texas, mit 30 Millionen Einwohnern, steht an dritter Stelle beim Kaffeemarktvolumen, wobei Dallas, Houston und Austin die Führung übernehmen. Hier treiben Technologieeinstellungen und Vorstadtexpansion einen wachsenden Appetit auf Kaffee zum Mitnehmen an. Dutch Bros' Vorstoß in sekundäre Städte wie Lubbock und Waco unterstreicht das ungenutzte Potenzial in weniger gesättigten Gebieten. Das robuste Wirtschaftswachstum und die vielfältige Bevölkerung des Bundesstaates schaffen Chancen für sowohl Premium- als auch wertorientierte Kaffeemarken. Während New York ein Top-Drei-Umsatzkandidat bleibt, stagniert sein Wachstum, gehemmt durch Marktsättigung und einen Rückgang des Fußgängerverkehrs in Manhattan aufgrund von Homeoffice-Trends. Dennoch machen die etablierte Kaffeekultur und die hohen Pro-Kopf-Ausgaben des Bundesstaates ihn weiterhin zu einem kritischen Markt. Bundesstaaten wie Pennsylvania, Illinois und andere in den Vereinigten Staaten reiten auf einer stabilen Welle, gestützt durch steigende Einkommen in den Regionen Mountain West und Südosten, die sich nun dem Premium-Kaffee öffnen. Diese Regionen, die zuvor im Premium-Segment unterrepräsentiert waren, verzeichnen ein zunehmendes Verbraucherinteresse, angetrieben durch Urbanisierung und sich verändernde Lebensstilpräferenzen.

Wettbewerbslandschaft

Der US-Kaffeemarkt ist mäßig konzentriert. Während Giganten wie Starbucks, Keurig Dr Pepper und Nestlé sowohl den Einzelhandels- als auch den On-Trade-Sektor dominieren, erschließen zahlreiche regionale Röstereien die Specialty-Nische. Die Übernahme von JDE Peet's durch Keurig Dr Pepper für 18 Milliarden USD, angekündigt im August 2025, soll ein dediziertes Kaffee-Kraftpaket schmieden, das in der Lage ist, Bohnenverträge in großem Maßstab zu verhandeln und stark in nachhaltige Verpackungen zu investieren. Diese Übernahme wird voraussichtlich die Wettbewerbslandschaft neu gestalten, indem sie Skaleneffekte ermöglicht und Innovationen im Produktangebot fördert. Obwohl Starbucks 16.466 Filialen in den Vereinigten Staaten betreibt, meldete das Unternehmen einen Rückgang der Vergleichsflächenumsätze um 6 % für das vierte Quartal des Geschäftsjahres 2024, was die Herausforderungen beim Besucheraufkommen unterstreicht, mit denen selbst Branchenführer konfrontiert sind. Dieser Rückgang verdeutlicht den wachsenden Bedarf etablierter Akteure, sich an verändernde Verbraucherpräferenzen und zunehmenden Wettbewerb anzupassen.

Technologie verändert Wettbewerbsvorteile. Blockchain-Initiativen verfolgen Kaffeebohnen von ihrer Herkunft bis zur Tasse und verbessern so Transparenz und Vertrauen in der Lieferkette; KI-Systeme bieten maßgeschneiderte Röstvorschläge und verbessern die Kundenbindung und -zufriedenheit; und Drohnendaten verbessern landwirtschaftliche Inputs, optimieren Erträge und reduzieren Abfall. Nespressos Initiative zum Recycling von Aluminiumkapseln zeigt das Potenzial der Rückwärtslogistik als Markenunterscheidungsmerkmal, obwohl Lücken in der kommunalen Beteiligung eine weitreichende Rückgewinnung behindern. Dies unterstreicht die Bedeutung der Zusammenarbeit zwischen privaten Unternehmen und öffentlichen Systemen zur Erreichung von Nachhaltigkeitszielen. Aufstrebende Marken wie MUD/WTR und RISE Brewing positionieren Kaffee als Wellness-Wahl neu und sprechen jüngere Bevölkerungsgruppen an, während sie in den Energydrink-Markt eindringen. Diese Marken betonen funktionale Vorteile wie verbesserte Konzentration und reduziertes Koffeinzittern, um sich zu differenzieren. Sie stehen jedoch vor Herausforderungen bei der Skalierung: Die Kosten für die Beschaffung von Rohbohnen, Fracht und Compliance steigen erheblich über das Volumen der Mikro-Rösterei hinaus und schaffen Barrieren für eine breitere Marktdurchdringung.

Da Konzerne margensteigernde Nischen verfolgen, zeichnen sich weitere Fusionen und Übernahmen am Horizont ab, was den Drang der Branche nach Diversifizierung und gefestigten Marktpositionen unterstreicht. Größere Akteure werden voraussichtlich Specialty-Marken und innovative Startups ins Visier nehmen, um ihre Portfolios zu erweitern und aufkommende Trends zu erfassen. Gleichzeitig werden Specialty-Röstereien wahrscheinlich fusionieren und gemeinsame Röstanlagen sowie einheitliche E-Commerce-Plattformen nutzen, um die Beschaffungseffizienz zu verbessern und Betriebskosten zu senken. Diese Konsolidierung könnte kleineren Akteuren ermöglichen, effektiver mit größeren Unternehmen zu konkurrieren. Das Wettbewerbsrampenlicht wird auf nachhaltige Verpackungen und Produktverbesserungen gerichtet sein, angetrieben durch ein gesteigertes Verbraucherbewusstsein und sich entwickelnde regulatorische Kontrolle, was sowohl Innovation als auch Compliance im Markt fördert. Unternehmen, die sich erfolgreich an diese Trends anpassen, werden wahrscheinlich einen Wettbewerbsvorteil erlangen, da Nachhaltigkeit und Funktionalität zu wichtigen Unterscheidungsmerkmalen im sich entwickelnden globalen Kaffeemarkt werden.

Marktführer in der US-Kaffeebranche

Starbucks Corporation

The J.M. Smucker Company

Nestlé SA

Keurig Dr Pepper Inc.

Luigi Lavazza S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Keurig Dr Pepper gab eine bedeutende Übernahme von JDE Peet's für 18 Milliarden USD bekannt, begleitet von Plänen zur Aufspaltung in zwei unabhängige Einheiten: eine für Erfrischungsgetränke und eine mit dem Ziel, ein globaler Kaffeeführer zu werden. Die Initiative wird als transformativ beschrieben und verändert die Wettbewerbsdynamik sowohl auf dem Getränke- als auch auf dem Kaffeemarkt, während jede Einheit für nachhaltiges Wachstum positioniert wird.

- April 2025: Dutch Bros hat eine Partnerschaft mit Trilliant Food & Nutrition, LLC geschlossen. Im Rahmen dieser Lizenzvereinbarung bringt Dutch Bros seine erste Linie von Marken-Kaffeebohnen und K-Cup-Packungen auf den Markt. Diese Partnerschaft ermöglicht es Dutch Bros, seine Produkte erstmals in den US-amerikanischen Einzelhandelsregalen anzubieten und seine Präsenz über seine traditionellen Servicestandorte hinaus auszubauen.

- Januar 2025: Nescafé führte sein erstes flüssiges Espresso-Konzentrat, Nescafé Espresso Concentrate, in den Vereinigten Staaten ein. Das Nescafé Espresso Concentrate ermöglicht es Verbrauchern, zu Hause Barista-ähnliche kalte Espresso-Getränke zuzubereiten. Das Produkt wird aus 100 % Arabica-Bohnen hergestellt und ist in zwei Varianten erhältlich: Espresso Concentrate Black und Espresso Concentrate Sweet Vanilla.

Berichtsumfang des Kaffeemarktes der Vereinigten Staaten

Kaffee ist ein gebrühtes Getränk, das aus gerösteten Kaffeebohnen hergestellt wird, den Samen der Beeren von Pflanzen der Gattung Coffea. Der US-Kaffeemarkt wird nach Produkttyp, Typ, Verpackungsformat, Vertriebskanal und Geografie kategorisiert. Nach Produkttyp ist der Markt in ganze Bohnen, gemahlenen Kaffee, Instantkaffee sowie Kaffeepads und -kapseln segmentiert. Nach Typ ist der Markt in konventionellen und Specialty-Kaffee segmentiert. Nach Verpackungsformat ist der Markt in flexibel, starr und Einzelportionen segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert, einschließlich Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandel und sonstige Off-Trade-Kanäle. Nach Geografie wird der Markt in Kalifornien, Texas, Florida, New York, Pennsylvania, Illinois und dem Rest der Vereinigten Staaten untersucht. Die Marktgröße wird sowohl in Wertangaben (USD) als auch in Volumen (Tonnen) für alle oben genannten Segmente dargestellt.

| Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffeepads und -kapseln |

| Konventioneller Kaffee |

| Spezialitätenkaffee |

| Flexibel |

| Starr |

| Einzelportionen |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle |

| Kalifornien |

| Texas |

| Florida |

| New York |

| Pennsylvania |

| Illinois |

| Rest der Vereinigten Staaten |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffeepads und -kapseln | ||

| Nach Typ | Konventioneller Kaffee | |

| Spezialitätenkaffee | ||

| Nach Verpackungstyp | Flexibel | |

| Starr | ||

| Einzelportionen | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Kalifornien | |

| Texas | ||

| Florida | ||

| New York | ||

| Pennsylvania | ||

| Illinois | ||

| Rest der Vereinigten Staaten | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kaffeemarkt der Vereinigten Staaten derzeit?

Der Markt wird im Jahr 2026 auf 24,98 Milliarden USD geschätzt und soll bis 2031 auf 31,05 Milliarden USD ansteigen.

Welches Produktsegment wächst am schnellsten?

Kaffeepads und -kapseln führen das Wachstum mit einer prognostizierten CAGR von 5,93 % bis 2031 an.

Welche Regionen zeigen die stärksten Wachstumsaussichten?

Florida führt mit einer prognostizierten CAGR von 6,19 % bis 2031, angetrieben durch Tourismus, eine wachsende hispanische Bevölkerung und eine ganzjährige Nachfrage nach Eisgetränken.

Welche Wettbewerbsstrategien prägen den Markt?

Skalenpartnerschaften, Innovation mit funktionellen Zutaten, kompostierbare Verpackungen und Direktvertrieb-Abonnements sind wichtige Hebel für Wachstum und Differenzierung.

Seite zuletzt aktualisiert am: