Matcha-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.91 Milliarden US-Dollar |

| Marktgröße (2031) | 5.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

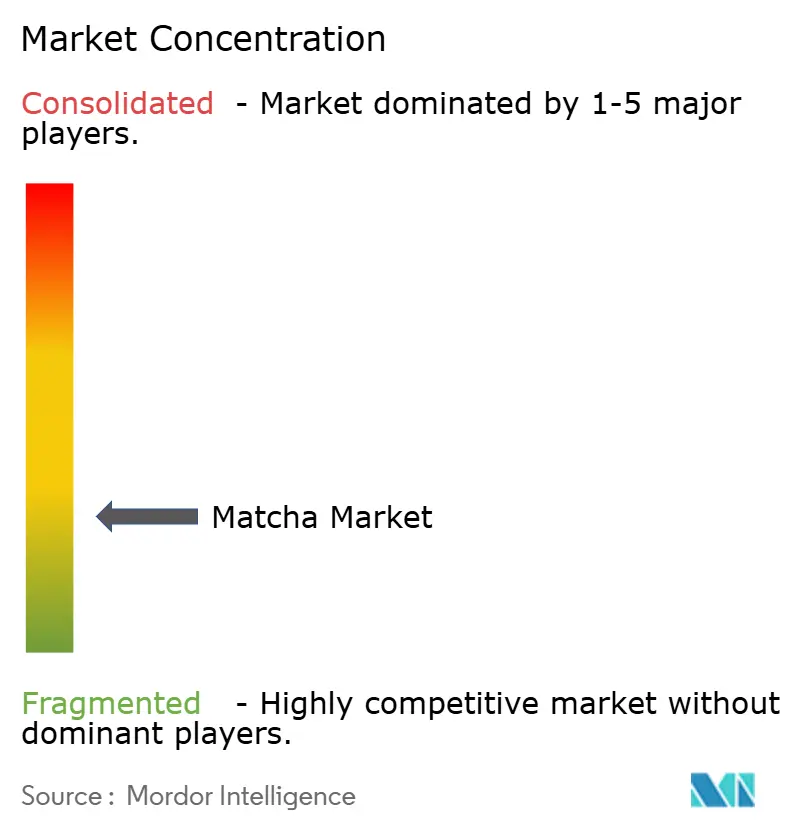

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Matcha-Marktanalyse von Mordor Intelligence

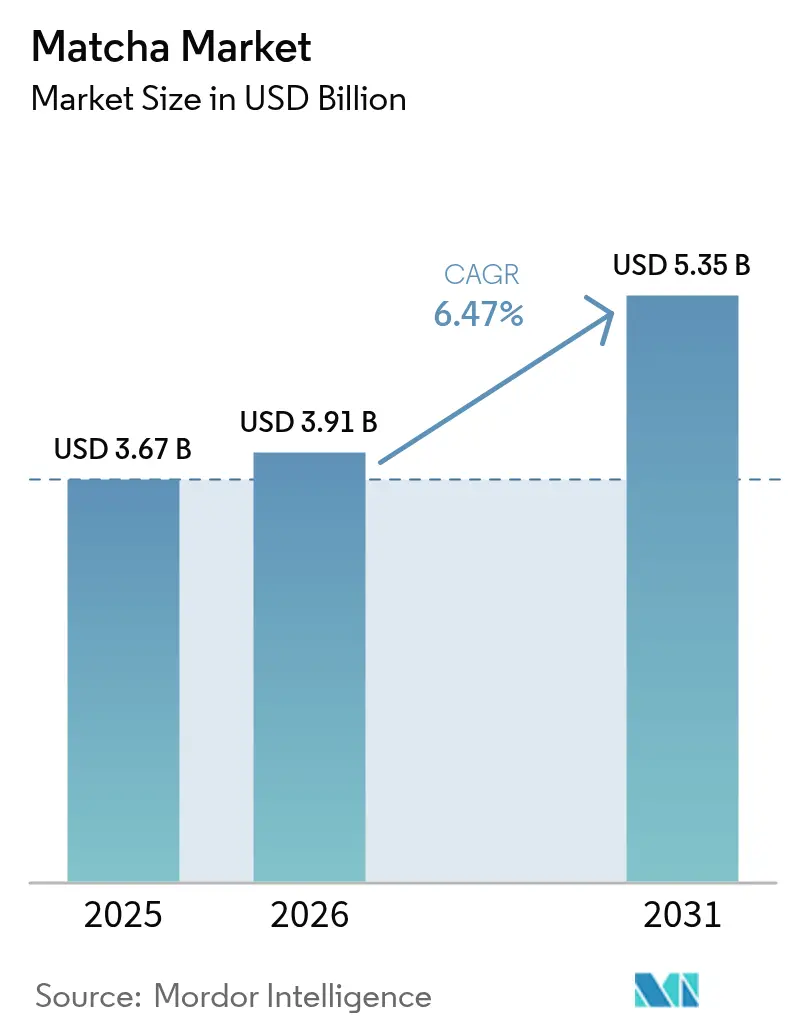

Die Matcha-Marktgröße wurde im Jahr 2025 auf 3,67 Milliarden USD geschätzt und soll von 3,91 Milliarden USD im Jahr 2026 auf 5,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,47 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt einen anhaltend gesundheitsorientierten Konsum, eine Social-Media-Präsenz, die zeremonielle Teetraditionen normalisiert, und Premium-Preisgestaltung wider, die durch knappe Rohstoffversorgung ermöglicht wird. Die robuste Nachfrage konvergiert mit Trends bei funktionellen Lebensmitteln, wobei Marken einen hohen L-Theanin- und Antioxidantiengehalt hervorheben, um sich von herkömmlichen koffeinhaltigen Getränken abzuheben. Die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen in Nordamerika und Europa verschafft Matcha einen Wettbewerbsvorteil als milchfreie Energiealternative, während die rasche Durchdringung des E-Commerce Direct-to-Consumer-Modelle stärkt, die Herkunftsauthentizität gewährleisten und die Premium-Positionierung festigen. Initiativen zur Diversifizierung der Versorgung in China und Subventionen für japanische Tencha-Anbauer zielen darauf ab, Engpässe zu mildern, doch anhaltende Klima- und Arbeitskräftebeschränkungen halten die Lagerbestände knapp und stützen höhere Preisrealisierungen.

Wichtigste Erkenntnisse des Berichts

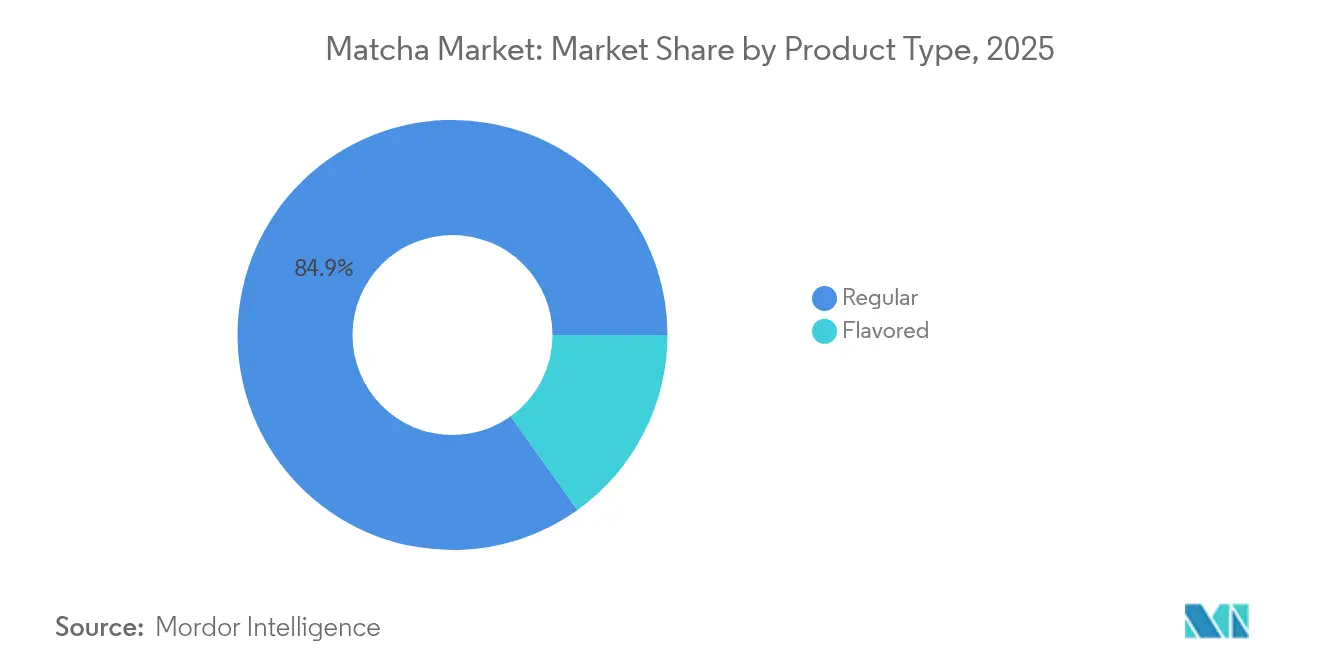

- Nach Produkttyp dominierte reguläres Pulver im Jahr 2025 mit einem Matcha-Marktanteil von 84,88 %, während aromatisierte Varianten voraussichtlich mit einer CAGR von 7,26 % von 2026 bis 2031 wachsen werden.

- Nach Qualitätsstufe führte die klassische Stufe im Jahr 2025 mit einem Marktanteil von 53,70 %; die zeremonielle Qualitätsstufe soll bis 2031 mit einer CAGR von 7,98 % wachsen.

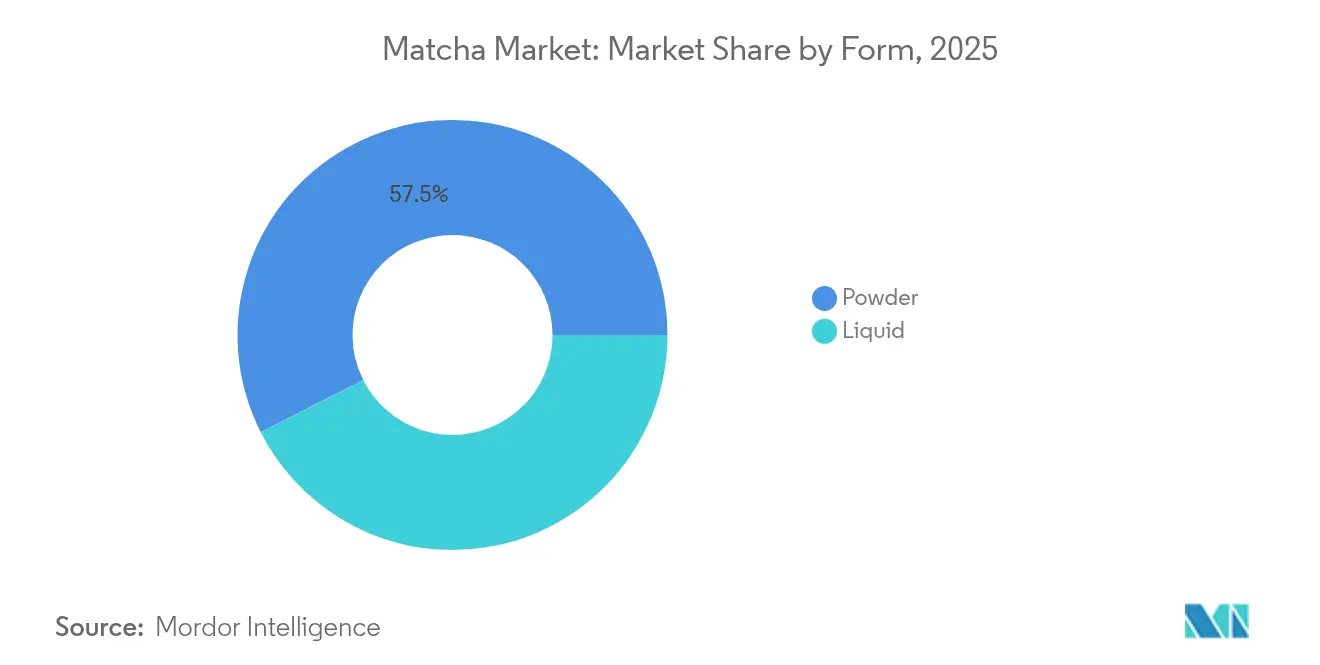

- Nach Form führte das Pulversegment mit einem Marktanteil von 57,45 %, während die flüssige Form voraussichtlich mit einer CAGR von 8,41 % wachsen wird.

- Nach Vertriebskanal erfasste der Online-Einzelhandel im Jahr 2025 einen Anteil von 41,10 % an der Matcha-Marktgröße, während die Gastronomie bis 2031 mit einer CAGR von 7,42 % voranschreitet.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 44,60 % am Gesamtwert, während Nordamerika mit 7,59 % die höchste regionale CAGR für 2026–2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Matcha-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beliebtheit funktioneller Lebensmittel und Getränke | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung pflanzenbasierter und veganer Ernährungsweisen | +1.2% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum im E-Commerce und Online-Einzelhandel | +1.0% | Global, besonders stark in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Produktinnovation | +0.9% | Nordamerika und asiatisch-pazifischer Raum, mit selektiver Akzeptanz in der EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium-Getränken | +0.7% | Globale städtische Zentren, konzentriert auf einkommensstarke Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Geografische Expansion über Asien hinaus | +0.6% | Nordamerika, Europa, Naher Osten und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beliebtheit funktioneller Lebensmittel und Getränke

Matcha, ein wichtiger Akteur in der Revolution der funktionellen Lebensmittel, bietet Marken die Möglichkeit, sich durch wissenschaftlich fundierte Gesundheitsaussagen abzuheben. Jede Portion Matcha enthält 2.213 µg/g Koffein und 20 mg L-Theanin und sorgt so für einen gleichmäßigen Energieschub ohne den typischen Einbruch nach dem Kaffeekonsum. Diese einzigartige Aminosäurekombination ermöglicht es Marken, städtische Verbraucher anzusprechen, insbesondere gestresste Personen, die kognitive Unterstützung suchen, in einem Markt, in dem mentales Wohlbefinden hoch geschätzt wird. In Saudi-Arabien unterstreicht die Forschung einen starken Glauben an die Vorteile von Matcha für die Herzgesundheit und das Diabetesmanagement. Der sporadische Konsum deutet jedoch eher auf einen Bedarf an mehr Aufklärung als auf mangelndes Interesse hin. Da Regulierungsbehörden wie die FDA Aussagen zu funktionellen Lebensmitteln unterstützen, haben Marken eine hervorragende Gelegenheit, eine Nische zu schaffen, indem sie wissenschaftlich validierte Gesundheitsvorteile gegenüber allgemeinen Wellness-Aussagen betonen.

Ausweitung pflanzenbasierter und veganer Ernährungsweisen

Da sich Verbraucher zunehmend pflanzenbasierter Ernährung zuwenden, steigt die Nachfrage nach Matcha, insbesondere da es eine proteinreiche Alternative zu herkömmlichen Milchgetränken bietet. Mit 17,3 g Protein pro 100-g-Portion sticht Matcha als reichhaltige Quelle für vollständiges pflanzliches Protein hervor. Laut The Good Food Institute sind die Dollarumsätze pflanzlicher Proteine in US-amerikanischen Gastronomiekanälen um 8 % gestiegen, was hauptsächlich von jüngeren Verbrauchern angetrieben wird, die eng mit Matchas primärer Zielgruppe übereinstimmen. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2023 ernähren sich 1,58 Millionen Menschen in Deutschland pflanzenbasiert[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Pflanzenbasierter Konsum in Deutschland", fas.usda.gov. Die kürzliche Einführung eines Matcha-Hafer-Lattes von Oatside mit 3.750 mg echtem Matcha in jedem 250-ml-Behälter unterstreicht diesen Trend. Diese Innovation hebt nicht nur die funktionellen Vorteile von Matcha hervor, sondern überwindet auch die in asiatischen Märkten verbreiteten Geschmacksanpassungshürden. Solche Entwicklungen bieten Matcha-Marken eine hervorragende Gelegenheit: einen Anspruch im aufstrebenden pflanzenbasierten Markt zu erheben und Premium-Preise zu erzielen, während gleichzeitig die gesundheitlichen Vorteile betont werden. Dieser Trend ist besonders vorteilhaft für Matcha-Pulverprodukte, die sich mühelos in pflanzenbasierte Rezepte integrieren lassen und dabei sowohl Geschmack als auch Nährwertintegrität erhalten.

Wachstum im E-Commerce und Online-Einzelhandel

Mit der Expansion des E-Commerce werden Direct-to-Consumer-Modelle gestärkt, die traditionelle Einzelhandelsaufschläge umgehen. Dieser Wandel ist entscheidend für Premium-Matcha-Marken, insbesondere angesichts wachsender Qualitätsbedenken gegenüber günstigeren Alternativen. Im Jahr 2024 beherrschen Online-Einzelhandelskanäle einen Marktanteil von 41,67 % und unterstreichen damit die Verbrauchernachfrage nach detaillierten Produktinformationen, Herkunftsverifizierung und Abonnementmodellen, die eine gleichmäßige Versorgung bei Engpässen gewährleisten. Dieser Kanal erweist sich besonders in Schwellenmärkten als vorteilhaft, wo der begrenzte traditionelle Einzelhandelszugang zu hochwertigem japanischem Matcha es Marken ermöglicht, preissensible Verbraucher durch Direktimporte anzusprechen. Darüber hinaus spielen digitale Plattformen eine entscheidende Rolle bei der Aufklärung der Verbraucher über Matcha-Zubereitungsmethoden und Qualitätsstufenunterschiede, wodurch Akzeptanzhürden in Regionen, die mit der Kultur weniger vertraut sind, effektiv abgebaut werden.

Zunehmende Produktinnovation

Die Marktexpansion wird durch Produktinnovationen angetrieben, die Geschmäcker anpassen und dabei die funktionellen Vorteile von Matcha aufrechterhalten. Dieser Ansatz überwindet nicht nur kulturelle Akzeptanzhürden in nicht-asiatischen Märkten, sondern stärkt auch Erstanbieter-Marken mit nachhaltigen Wettbewerbsvorteilen. ITO ENs Einführung des Matcha-Bananen-Lattes und des Matcha-Kakao-Lattes in trinkfertigen Formaten unterstreicht eine erfolgreiche Geschmacksinnovation. Diese Angebote bedienen convenience-orientierte Verbraucher und wahren dabei authentische japanische Herkunftsnachweise. Aiyas Einführung eines zuckerfreien gesüßten Matchas, der auf den bis 2029 auf 65,31 Milliarden USD geschätzten Markt für zuckerfreie Getränke abzielt, zeigt, wie Innovation gleichzeitig Marktanteile in verschiedenen gesundheitsbewussten Bevölkerungsgruppen gewinnen kann. Flüssige Produkte, insbesondere trinkfertige Varianten, verzeichnen einen Aufschwung aufgrund ihrer Fähigkeit, Zubereitungskomplexitäten zu vereinfachen. Diese Formate erzielen nicht nur höhere Margen als ihre pulverförmigen Pendants, sondern erweitern auch die Reichweite des Marktes. Dieser Trend begünstigt vorwiegend etablierte Akteure mit robusten Forschungs- und Entwicklungskapazitäten und stellt erhebliche Markteintrittsbarrieren für kleinere Produzenten dar, denen das Formulierungswissen fehlt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wettbewerb durch alternative Superfoods | -0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Schwellenmärkten | -0.6% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und kulturelle Akzeptanzhürden | -0.5% | Nicht-asiatische Märkte, insbesondere ländliche Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Verfälschung und Qualitätsinkonsistenz | -0.4% | Global, mit höchsten Auswirkungen in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Superfoods

Da Kurkuma-Lattes, Spirulina-Smoothies und Moringa-basierte Getränke um die Aufmerksamkeit gesundheitsbewusster Verbraucher wetteifern, verschärft sich der Wettbewerb unter alternativen Superfoods. Diese Konkurrenten teilen nicht nur eine ähnliche funktionelle Attraktivität, sondern sind oft zu zugänglicheren Preisen erhältlich und verfügen über eine tiefere kulturelle Resonanz. Im Bereich der Superfood-Lattes befindet sich Matcha im Wettbewerb mit goldener Milch und anderen Wellness-Klassikern. Diese Rivalen werben mit ähnlichen antioxidativen Vorteilen, umgehen jedoch die Notwendigkeit, dass Verbraucher Nuancen wie Zubereitungsmethoden oder Qualitätsstufen verstehen müssen. Dieser Wettbewerb trifft am härtesten das aromatisierte Matcha-Segment, wo Geschmacksanpassungen Matchas unverwechselbares Profil verwischen und es anderen funktionellen Zutaten annähern. Der Einsatz steigt in Schwellenmärkten, wo lokale Favoriten wie Kurkuma mit ähnlichen gesundheitlichen Vorteilen preissensible Verbraucher aufgrund deutlich niedrigerer Importkosten anlocken. Um eine Nische zu schaffen, müssen Marken Matchas einzigartige bioaktive Eigenschaften, insbesondere seinen L-Theanin-Gehalt, hervorheben und Verbraucher über seine besonderen kognitiven Vorteile aufklären.

Preissensibilität in Schwellenmärkten

In Schwellenmärkten stellt die Preissensibilität Adoptionshürden dar. Hochwertiger japanischer Matcha, der 3- bis 5-mal teurer ist als lokale Teealternativen, hat Schwierigkeiten, in den Markt einzudringen, selbst wenn städtische Verbraucher gesundheitsbewusster werden. In Indien begrenzen höhere Preispunkte trotz der Expansion von Matcha-Cafés und steigender kultureller Akzeptanz die Zugänglichkeit auf wohlhabende Bevölkerungsgruppen. Diese Herausforderung wird durch Versorgungsengpässe verschärft, die die Preise noch weiter in die Höhe treiben. Große Produzenten wie ITO EN haben Preiserhöhungen von 100 % umgesetzt, die in preissensiblen Märkten mit begrenzter Kaufkraft am härtesten treffen. In der Provinz Guizhou soll Chinas Matcha-Produktion bis 2025 auf eine Kapazität von 5.000 Tonnen ausgebaut werden. Dieser Schritt zielt darauf ab, der Preissensibilität durch die Einführung kostengünstigerer Alternativen entgegenzuwirken, doch Qualitätsbedenken behindern den Eintritt in den Premium-Markt. Um diese Herausforderungen zu bewältigen, sollten Marken gestaffelte Preisstrategien in Betracht ziehen und lokale Beschaffungspartnerschaften eingehen, um Qualitätsstandards aufrechtzuerhalten, die ihre Premium-Positionierung in entwickelteren Märkten rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Regulär dominiert trotz aromatisierter Innovationen

Im Jahr 2025 dominiert regulärer Matcha den Markt mit einem Anteil von 84,88 % und unterstreicht damit die Verbraucherpräferenz für seinen authentischen Geschmack und seine Vielseitigkeit in kulinarischen und Getränkeanwendungen. Aromatisierte Matcha-Varianten sind derweil auf dem Weg, von 2026 bis 2031 mit einer CAGR von 7,26 % zu wachsen, dank geschickter Geschmacksanpassungsstrategien für Märkte, die mit Matcha weniger vertraut sind. Die Dominanz von regulärem Matcha auf dem Markt legt nahe, dass Kernverbraucher trotz laufender Innovationen ihrer Wertschätzung für Authentizität und traditionelle Zubereitungsmethoden treu bleiben, die Matchas einzigartigen Umami-Geschmack hervorheben. Der Aufschwung bei aromatisiertem Matcha ist vorwiegend in Nordamerika und Europa zu beobachten, Regionen, in denen traditioneller Matcha auf Geschmacksanpassungshürden stößt. Produkte wie Matcha-Vanille und Matcha-Schokolade haben diese Akzeptanzhürden erfolgreich überwunden und bieten vertraute Geschmäcker, während sie die funktionellen Vorteile von Matcha beibehalten.

Aromatisierte Matcha-Innovationen tendieren zur Premium-Positionierung und vermeiden eine bloße Volumensteigerung. Marken wie Aiya bringen zuckerfreie Varianten auf den Markt, die gesundheitsbewusste Verbraucher ansprechen, die Bequemlichkeit priorisieren, ohne ihre Ernährungsbedürfnisse zu vernachlässigen. Die Attraktivität dieses Segments erstreckt sich über mehrere Kategorien und ermöglicht es Matcha-Marken, Marktanteile aus den Bereichen aromatisierter Kaffee und Tee zu gewinnen. Diese kategorieübergreifende Attraktivität macht Verbraucher nicht nur mit Matcha vertraut, sondern ebnet auch den Weg für eine mögliche zukünftige Akzeptanz von regulärem Matcha. Aromatisierte Produkte stehen jedoch unter verstärkter regulatorischer Prüfung. Die strengen Kennzeichnungsvorschriften der FDA für zugesetzte Zutaten und Allergendeklarationen führen zu Komplexitäten, die bei der unkomplizierten Kennzeichnung von regulärem Matcha als Einzelzutat nicht vorhanden sind.

Nach Qualitätsstufe: Klassisch führt, während Zeremoniell Premium-Preise erzielt

Im Jahr 2025 beherrscht klassischer Matcha mit einem dominanten Anteil von 53,70 % den Markt und treibt hauptsächlich kulinarische Anwendungen und kommerzielle Getränkezubereitungen an. Zeremonieller Matcha hingegen befindet sich trotz seines kleineren Marktanteils auf einem beeindruckenden Wachstumskurs mit einer CAGR von 7,98 % von 2026 bis 2031. Dieses Wachstum ist größtenteils auf Versorgungsengpässe zurückzuführen, die Premium-Positionierungsstrategien ermöglichen, die dem Wunsch der Verbraucher nach Authentizität entsprechen. Die Segmentierung nach Qualitätsstufe unterstreicht ihre einzigartigen Anwendungen: Klassische Qualitätsstufe bedient Gastronomie und Einzelhandel mit Fokus auf Kosteneffizienz, während der Aufstieg der zeremoniellen Qualitätsstufe durch kulturelle Wertschätzung und soziale Medien gestützt wird und den Matcha-Konsum in eine Erlebnisreise verwandelt, anstatt ihn auf eine rein funktionale Nutzung zu reduzieren.

Während kulinarischer Matcha das Wertsegment besetzt und hauptsächlich in der Lebensmittelherstellung und preisgünstigen Getränken Verwendung findet, bleiben spezifische Marktanteilszahlen unter führenden Produzenten streng gehütete Geheimnisse. Lieferketteninterna spielen eine entscheidende Rolle bei der Verfügbarkeit der zeremoniellen Qualitätsstufe. Traditionelle japanische Produzenten, die ihre langjährige zeremonielle Kundschaft schätzen, umgehen oft die kommerzielle Expansion. Dieser selektive Fokus kultiviert eine Knappheitsprämie und stärkt die Gewinnmargen. Über alle Qualitätsstufen hinweg ist die Sicherstellung der Qualitätsauthentifizierung von größter Bedeutung. Fluoreszenzspektroskopie und auf maschinellem Lernen basierende Herkunftsidentifikation haben eine Genauigkeit von etwa 93 % bei der Unterscheidung von echtem japanischem Matcha von Matcha anderer Herkunft demonstriert.

Nach Form: Pulver behält Vielseitigkeitsvorteil

Im Jahr 2025 beherrscht Matcha-Pulver den Markt mit einem dominanten Anteil von 57,45 %. Flüssiger Matcha hingegen soll trotz seines kleineren Marktanteils von 2026 bis 2031 eine CAGR von 8,41 % erreichen. Matcha-Pulver dominiert mit seiner Vielseitigkeit den Markt und wechselt nahtlos von traditionellen Zeremonien zu verschiedenen Anwendungen in der Lebensmittel- und Getränkeherstellung. Flüssige, trinkfertige Formate bedienen städtische Verbraucher und treiben das Wachstum durch den Fokus auf Bequemlichkeit und Konsum unterwegs an. Die Marktführerschaft des Pulvers wird durch seine längere Haltbarkeit, reduzierte Transportkosten und seine Fähigkeit gestützt, sowohl zeremoniellen als auch kulinarischen Zwecken zu dienen, ohne auf ein bestimmtes Format beschränkt zu sein. Der E-Commerce hat den Vorteil des Pulvers weiter verstärkt und ermöglicht effizienten Versand und Qualitätserhalt, im Gegensatz zu seinem flüssigen Pendant, das ein sorgfältiges Kühlkettenmanagement erfordert.

Flüssige Matcha-Produkte bedienen convenience-orientierte Verbraucher und adressieren Szenarien, in denen die Zubereitungskomplexität des traditionellen Pulvers Herausforderungen darstellt. ITO ENs Innovationen bei tragbaren, trinkfertigen Matcha-Verpackungen unterstreichen die Stärke des flüssigen Formats und gewinnen erfolgreich Marktanteile von Kaffee und Energydrinks, während authentische japanische Herkunft gewahrt bleibt. Innovationen im flüssigen Format betonen funktionelle Verbesserungen, exemplarisch durch Oatsides Matcha-Hafer-Latte mit 3.750 mg echtem Matcha pro 250 ml, ein bedeutender Fortschritt gegenüber Standardmarktangeboten. Dieses Segment genießt Premium-Preisgestaltung, da flüssige Produkte nicht nur höhere Preise pro Portion erzielen, sondern auch den Zubereitungsprozess vereinfachen und Barrieren überwinden, die die Akzeptanz von Pulver oft behindern.

Nach Vertriebskanälen: Online-Einzelhandel führt den digitalen Wandel an

Der Online-Einzelhandel erreicht im Jahr 2025 einen Marktanteil von 41,10 % und spiegelt die Verbraucherpräferenzen für Authentizitätsverifizierung, detaillierte Produktinformationen und Direct-to-Consumer-Beziehungen wider, die traditionelle Einzelhandelsaufschläge umgehen, während Gastronomiekanäle durch die Menüintegration in Cafés und Restaurants, die auf erlebnisorientierte Konsumenten abzielen, eine CAGR von 7,42 % (2026–2031) erzielen. Die Online-Dominanz ermöglicht es Marken, Qualitätsnarrative zu kontrollieren und Verbraucher über Qualitätsstufenunterschiede, Zubereitungsmethoden und Herkunftsauthentifizierung aufzuklären, was traditionelle Einzelhandelsumgebungen nicht effektiv kommunizieren können. Digitale Kanäle begünstigen insbesondere Premium-Positionierungsstrategien, da detaillierte Produktbeschreibungen und Kundenbewertungen höhere Preispunkte im Vergleich zum regalbasierten Einzelhandelswettbewerb unterstützen.

Das Wachstum der Gastronomie spiegelt Matchas Übergang von einer Spezialzutat zur Mainstream-Menüoption wider, wobei große Ketten wie Starbucks Matcha-Getränke integrieren, die neue Verbraucher in die Kategorie einführen und gleichzeitig die Vertrautheit für zukünftige Einzelhandelskäufe aufbauen. Aufgrund der zunehmenden Expansion von Gastronomiekanälen wie Cafés, Restaurants und anderen wächst auch die Nachfrage nach Matcha-Produkten. Laut Starbucks-Daten aus dem Jahr 2024 verfügt das Unternehmen über 10.158 Filialen in den Vereinigten Staaten. Fachgeschäfte behalten ihre Relevanz durch kuratierte Auswahl und fachkundige Beratung, insbesondere für zeremonielle Qualitätsprodukte, die Zubereitungswissen erfordern, das Online-Kanäle nicht vollständig replizieren können. Supermärkte und Hypermärkte stehen vor Herausforderungen durch Versorgungsengpässe und Qualitätsbedenken, da der Preisdruck im Masseneinzelhandel mit den Premium-Positionierungsanforderungen für authentischen japanischen Matcha kollidiert. Die Vertriebslandschaft begünstigt zunehmend Kanäle, die Premium-Preisgestaltung und Qualitätsauthentifizierung unterstützen können, und schafft strukturelle Vorteile für Direct-to-Consumer- und Fachhandelsmodelle gegenüber traditionellen Massenmarktansätzen.

Geografische Analyse

Im Jahr 2025 beherrscht die Region Asien-Pazifik mit einem Marktanteil von 44,60 % den Markt, gestützt durch Japans traditionellen Konsum und einen Anstieg der Akzeptanz in China, Indien und Südostasien. Japan kämpft jedoch mit Versorgungsengpässen, da seine Inlandsproduktion Schwierigkeiten hat, sowohl die regionale Nachfrage als auch den Exportbedarf zu befriedigen. Die Marktdominanz der Region wurzelt in kultureller Vertrautheit und gut etablierten Lieferketten. Die Wachstumsraten liegen jedoch hinter denen der Schwellenmärkte zurück, was die Marktreife in wichtigen Konsumbereichen widerspiegelt. Japan als Hauptproduzent genießt bestimmte Vorteile, ist aber auch Anfälligkeiten ausgesetzt. Laut Japans Landwirtschaftsministerium stiegen die Lieferungen von Matcha und anderem grünem Tee des Landes im Zeitraum Januar bis Mai 2023 um 4 % im Jahresvergleich auf 7,47 Millionen USD. Unterdessen baut die chinesische Provinz Guizhou ihre Matcha-Produktion aus und strebt bis 2025 eine Kapazität von 5.000 Tonnen an, um Versorgungsengpässen entgegenzuwirken. Die Positionierung dieser Produktion in Bezug auf Qualität bleibt jedoch eine Hürde im Vergleich zu traditionellen japanischen Quellen, wie von Our China Story angemerkt. In Indien signalisiert die aufkeimende Matcha-Café-Kultur regionales Wachstumspotenzial, doch die Preissensibilität schränkt die breite Marktdurchdringung ein und begrenzt sie weitgehend auf wohlhabende städtische Bevölkerungsgruppen.

Nordamerika soll das schnellste regionale Wachstum verzeichnen und weist eine CAGR von 7,59 % von 2026 bis 2031 auf. Dieser Aufschwung wird durch ein wachsendes Gesundheitsbewusstsein, den allgegenwärtigen Einfluss sozialer Medien und geschickte Strategien angetrieben, die kulturelle Unvertrautheit erfolgreich überwunden haben. Innovationen bei aromatisiertem und trinkfertigem Matcha haben bei dieser Anpassung eine entscheidende Rolle gespielt. Die robuste E-Commerce-Infrastruktur der Region stärkt Direct-to-Consumer-Modelle. Diese Dynamik ermöglicht es Premium-japanischen Produzenten, nicht nur Qualitätskontrolle aufrechtzuerhalten und Preismacht zu behaupten, sondern auch Verbraucher über Authentizität und Zubereitungsmethoden aufzuklären. Während Kanada und Mexiko als vielversprechende Märkte auftreten, konzentriert sich die Entwicklung vorwiegend auf große städtische Zentren, wo gesundheitsbewusste Verbraucher mit Matchas Premium-Attraktivität resonieren. Darüber hinaus wird das Wachstum der Region durch regulatorische Rahmenbedingungen gestützt, die Aussagen zu funktionellen Lebensmitteln unterstützen. Diese Unterstützung befähigt Marken, sich durch wissenschaftlich validierte Gesundheitsvorteile zu differenzieren und über allgemeine Wellness-Narrative hinauszugehen.

Europa, Südamerika sowie der Nahe Osten und Afrika bieten aufkeimende Wachstumsperspektiven, jede Region mit einzigartigen regionalen Merkmalen. Diese Nuancen erfordern maßgeschneiderte Markteintrittsstrategien, die auf lokale Geschmackspräferenzen, Preissensibilitäten und kulturelle Akzeptanzhürden eingehen. Südamerika, noch in den Anfängen des Matcha-Konsums, bietet Marken eine Leinwand. Durch die Bildung lokaler Partnerschaften zur Bewältigung von Preisbedenken bei gleichzeitiger Wahrung der Qualität können Marken eine Nische in diesem unterentwickelten Markt schaffen. Der Eintritt in diese aufstrebenden Regionen ist jedoch nicht ohne Herausforderungen. Marken müssen stark in Verbraucheraufklärung und kulturelle Anpassung investieren. Die Belohnungen sind jedoch erheblich: Erstanbietervorteile warten auf diejenigen, die Markteintrittsbarrieren geschickt überwinden und eine authentische Positionierung etablieren, bevor der Markt die Sättigung erreicht.

Wettbewerbslandschaft

Der Matcha-Markt, der als moderat konzentriert eingestuft wird, bietet eine doppelte Chance: Etablierte Akteure können ihre Positionen festigen, während aufstrebende Marken ihre Nische schaffen können. Diese Newcomer nutzen differenzierte Strategien, die Qualität, Authentizität und kulturelle Anpassung priorisieren. Traditionelle japanische Produzenten, darunter ITO EN, Marukyu Koyamaen und Aiya, verfügen über Wettbewerbsvorteile, die in authentischer Herkunft und langjährigen Lieferbeziehungen verwurzelt sind. Diese Vorteile sind jedoch mit einem Vorbehalt verbunden: Kapazitätsbeschränkungen, die die Expansion behindern. Diese Einschränkung ebnet den Weg für alternative Beschaffungsstrategien. Ein bemerkenswerter Trend ist der Vorstoß zur vertikalen Integration.

Führende Akteure knüpfen direkte Landwirtschaftsbeziehungen und verbessern Verarbeitungskapazitäten. Dies gewährleistet nicht nur eine strenge Qualitätskontrolle, sondern mindert auch Lieferkettenrisiken, die durch Klimaherausforderungen und Anstiege der tourismusbedingten Nachfrage verschärft wurden. Schwellenmärkte stellen eine einzigartige Herausforderung dar: kulturelle Unvertrautheit. Dies schafft Hürden für traditionelle Akteure, öffnet aber auch Türen für innovative Marken. Durch Geschmacksanpassung, das Angebot bequemer Formate und den Einsatz von Aufklärungsmarketing bauen diese Marken erfolgreich Kategorienbewusstsein auf und gewinnen Marktanteile. In dieser Landschaft sticht die Technologieakzeptanz als entscheidender Differenzierungsfaktor hervor. Werkzeuge wie Fluoreszenzspektroskopie und KI-gestützte Qualitätsbewertungen sind nicht nur technologische Neuheiten; sie sind unerlässlich für die Verifizierung von Authentizität. Dies ist besonders wichtig angesichts wachsender Verbraucherbedenken über Verfälschung und Herkunftsbetrug.

Disruptoren wie Isshiki Matcha machen Wellen, indem sie digitale Strategien und Community-Engagement nutzen und Markenbekanntheit aufbauen, ohne traditionelle Einzelhandelsinvestitionen zu benötigen. Im Gegensatz dazu nutzen Branchenriesen wie Starbucks und PepsiCo Vertriebsskalenvorteile und positionieren sich für eine schnelle Marktexpansion, sobald sie Verbraucherakzeptanz erreicht haben. Die Navigation durch die Wettbewerbsdynamik verkompliziert die Landschaft weiter, insbesondere bei der Einhaltung von FDA-Vorschriften. Regulatorische Anforderungen an Importsicherheit und Kennzeichnungsgenauigkeit begünstigen tendenziell etablierte Akteure, die oft über robuste Qualitätsmanagementsysteme verfügen, gegenüber kleineren Produzenten, denen möglicherweise eine solche Compliance-Infrastruktur fehlt.

Marktführer im Matcha-Bereich

AOI Tea

AIYA America Inc

Pique

ITO EN Ltd.

Midori Spring

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Schauspielerin Sanya Malhotra lancierte in Partnerschaft mit Essanza Nutrition eine neue Matcha-Marke, Bree Matcha. Die Marke bietet zeremoniellen Matcha, regulären Matcha und ein Matcha-Kit an.

- Juni 2025: Miko brachte eine Reihe von Premium-Matcha-Pulver auf den Markt. Mikos echter japanischer Matcha-Grüntee mit erdigem und bittersüßem Geschmack ist reich an Antioxidantien und Nährstoffen und eignet sich vielseitig für heiße und kalte Getränke.

- Juni 2025: Starbucks Japan lancierte in ausgewählten Filialen ein neues limitiertes Matcha-Getränk. Die Produkte umfassen Matcha-Grüntee, Matcha-Pistazien-Mousse-Latte und viele andere. Die Getränke haben eine glatte Textur und einen einzigartigen Geschmack.

- Februar 2024: Aiya Matcha erwarb eine Mehrheitsbeteiligung an OMGTea, um Matcha der breiten Masse zugänglich zu machen. Diese Zusammenarbeit zielte darauf ab, die Präsenz im Vereinigten Königreich auszubauen und zu stärken.

Globaler Matcha-Marktberichtsumfang

Matcha ist eine einzigartige, kraftvolle Form von grünem Tee, der drei bis vier Wochen vor der Ernte im Schatten angebaut wird. Der globale Matcha-Markt ist nach Produkt, Form, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in regulären Tee und aromatisierten Tee segmentiert. Nach Zustand ist der Markt in Pulver- und Flüssigformen segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige segmentiert. Nach Geografie umfasst dieser Bericht eine Analyse von Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Werten (in USD) erstellt.

| Regulär |

| Aromatisiert |

| Zeremoniell |

| Klassisch |

| Kulinarisch |

| Pulver |

| Flüssig |

| Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Online-Shops | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Regulär | |

| Aromatisiert | ||

| Nach Qualitätsstufe | Zeremoniell | |

| Klassisch | ||

| Kulinarisch | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Vertriebskanälen | Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Shops | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Matcha im Jahr 2031 sein?

Prognosen zufolge wird der Matcha-Markt bis 2031 einen Wert von 5,35 Milliarden USD erreichen, gegenüber 3,91 Milliarden USD im Jahr 2026.

Welche Region verzeichnet das schnellste Wachstum bei Matcha-Produkten?

Nordamerika verzeichnet das schnellste Wachstum mit einer CAGR von 7,59 % zwischen 2026 und 2031, unterstützt durch Trends bei pflanzenbasierter Ernährung und einer starken Café-Kultur.

Welcher Vertriebskanal dominiert den Matcha-Vertrieb?

Der Online-Einzelhandel beherrscht 41,10 % des Umsatzes im Jahr 2025 und spiegelt das Verbrauchervertrauen in Direct-to-Consumer-Authentizitätszusicherungen wider.

Was sind die wichtigsten Herausforderungen für neue Matcha-Marktteilnehmer?

Zu den wichtigsten Eintrittsbarrieren gehören hohe Rohstoffkosten, Authentifizierungsanforderungen zur Bekämpfung von Verfälschungen und Verbraucheraufklärung über Zubereitungstechniken.

Seite zuletzt aktualisiert am: