Nordamerika Kaffeemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

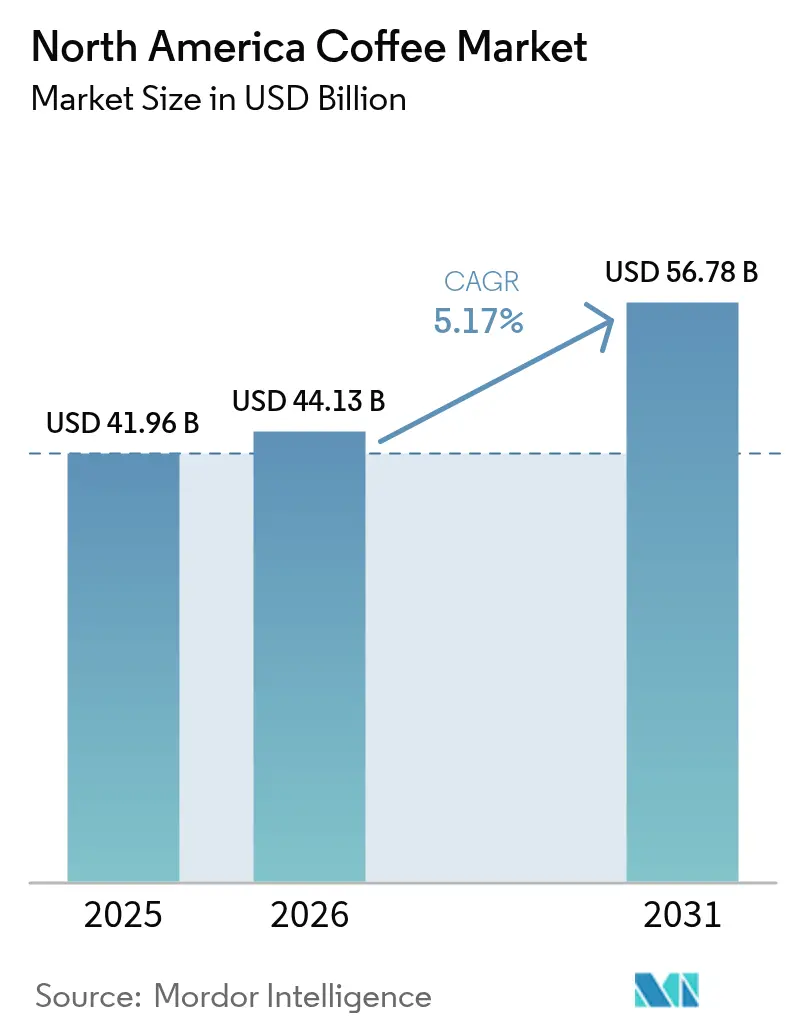

| Marktgröße im Basisjahr (2025) | 41.96 Milliarden US-Dollar |

| Marktgröße (2026) | 44.13 Milliarden US-Dollar |

| Marktgröße (2031) | 56.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Kaffeemarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Kaffeemarkts wurde 2025 auf 41,96 Milliarden USD bewertet und wird voraussichtlich von 44,13 Milliarden USD im Jahr 2026 auf 56,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,17% während des Prognosezeitraums (2026-2031). Der tägliche Kaffeekonsum, der 2024 mit 66-67% einen Höchststand von zwei Jahrzehnten erreichte, unterstreicht eine robuste Nachfrage. Diese Nachfrage hält an, auch wenn der Besucherverkehr in großen Café-Ketten nachlässt, was auf einen Richtungswechsel der Verbraucher hin zu Premium-Angeboten, dem Aufbrühen zu Hause und gesundheitsbezogenen Vorteilen hindeutet. Es geht nicht mehr nur um das Volumen; die Produktmischung ist entscheidend. Spezialitätenbohnen, Ready-to-Drink (RTD)-Kaffee und gesundheitsorientierte Zusätze erzielen Premiumpreise. Marken schärfen ihren Fokus auf Omnichannel-Vertrieb, einzigartige Brühsysteme und transparente Lieferketten. Sie kämpfen jedoch mit Herausforderungen wie der Volatilität der Grünkaffeepreise und den Umweltbedenken rund um Einzelportionskapseln. In dieser sich wandelnden Landschaft bevorzugt der nordamerikanische Kaffeemarkt zunehmend Marken, die Premium-Angebote geschickt mit Bequemlichkeit, Nachhaltigkeit und personalisierten, datengesteuerten Ansätzen verbinden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Instantkaffee mit einem Marktanteil von 42,85% am nordamerikanischen Kaffeemarkt im Jahr 2025, während RTD-Kaffee bis 2031 mit einer CAGR von 7,12% wachsen soll.

- Nach Kategorie entfiel auf konventionellen Kaffee ein Anteil von 63,70% an der Marktgröße des nordamerikanischen Kaffeemarkts im Jahr 2025, während Spezialitätenkaffee bis 2031 voraussichtlich mit einer CAGR von 7,86% wachsen wird.

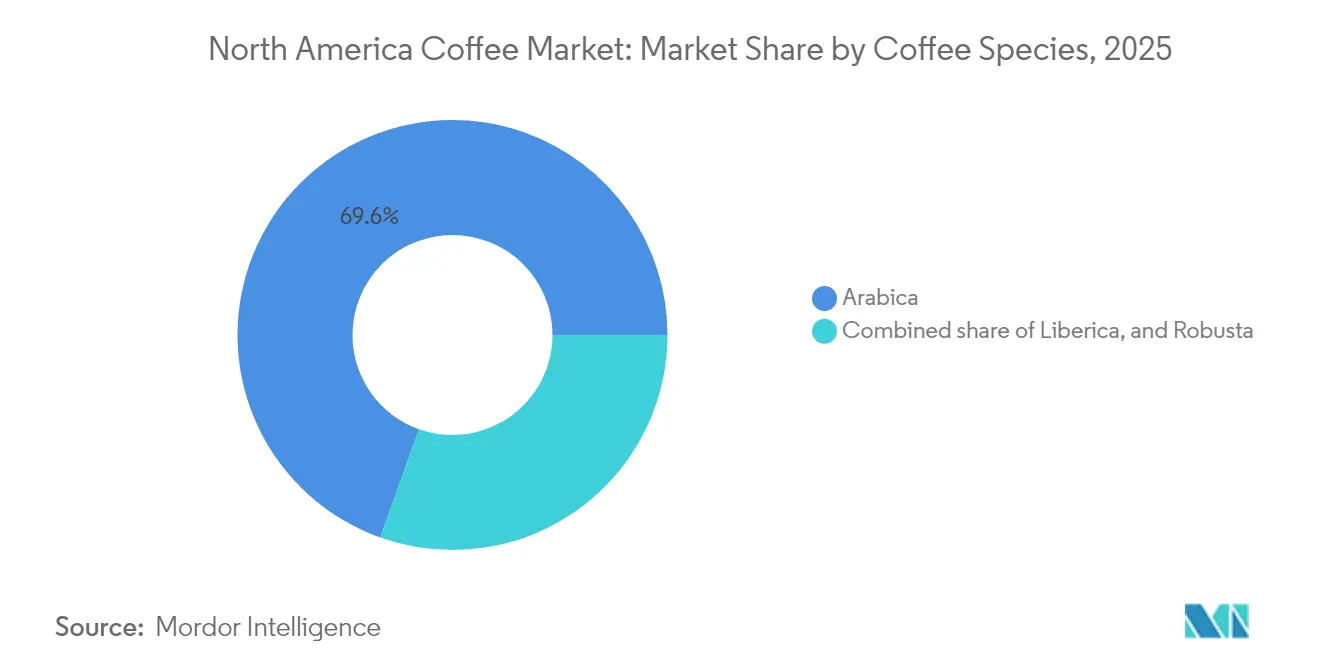

- Nach Kaffeeart hielt Arabica im Jahr 2025 einen Anteil von 69,55% an der Marktgröße des nordamerikanischen Kaffeemarkts; Liberica soll bis 2031 mit einer CAGR von 6,62% expandieren.

- Nach Vertriebskanal eroberten Off-Trade-Absatzwege im Jahr 2025 einen Anteil von 67,45% am nordamerikanischen Kaffeemarkt, aber der On-Trade-Umsatz soll im Prognosezeitraum mit einer CAGR von 6,98% steigen.

- Nach Geografie erwirtschafteten die Vereinigten Staaten 74,60% des Umsatzes im Jahr 2025, während Mexiko mit einer CAGR von 6,61% bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im nordamerikanischen Kaffeemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Interesse an „besserem” Kaffee | +0.8% | Vereinigte Staaten, Kanada, städtisches Mexiko | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach bequemen Optionen wie Einzelportionspads und RTD-Kaffees | +1.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein der Verbraucher für ethische, nachhaltige und rückverfolgbare Beschaffung | +0.6% | Vereinigte Staaten, Kanada, ausgewählte Ballungsräume in Mexiko | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation bei Aromen und Formaten | +0.9% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Expansion der Café-Kultur und Spezialitätenkaffeegeschäfte | +0.7% | Vereinigte Staaten, Kanada, Mexiko-Stadt, Monterrey | Mittelfristig (2-4 Jahre) |

| Wachsende Verbreitung von Heimbrühtechnologien | +0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Interesse an „besserem” Kaffee

Funktioneller Kaffee hat sich von einem Nischen-Wellnessprodukt zu einer beliebten Wahl entwickelt, da Verbraucher zunehmend nach zusätzlichen gesundheitlichen Vorteilen in ihrem täglichen Leben suchen. Im Juni 2024 führte Laird Superfood seinen Protein Instant Latte ein, der 10 Gramm pflanzliches Protein pro Portion liefert. Dieses Produkt enthält außerdem MCTs und eine Mischung aus funktionellen Pilzen wie Löwenmähne, Cordyceps, Maitake und Chaga und bietet eine Kombination aus Bequemlichkeit, natürlichen Zutaten und kognitiver Unterstützung. Mit einem Preis von etwa 3 USD pro Portion ist es zwischen Premium-Kaffeehausangeboten und einfachem Instantkaffee positioniert und demonstriert, wie funktionelle Vorteile höhere Preise rechtfertigen können. Kaffeemarken nutzen diese Erkenntnisse, um ihre Kaffeesahne- und Ready-to-Drink (RTD)-Getränke zu differenzieren. Dieser Trend ist nicht mehr auf Spezialitäten-Reformhäuser beschränkt. Einzelhändler wie Sprouts Farmers Market und Amazon führen nun funktionelle Kaffeeprodukte, was deren wachsende Akzeptanz und breitere Verfügbarkeit auf dem Markt widerspiegelt.

Steigende Nachfrage nach bequemen Optionen wie Einzelportionspads und RTD-Kaffees

Die steigende Nachfrage nach bequemen Formaten wie Einzelportionspads und Ready-to-Drink-Kaffees wird zu einem wichtigen Wachstumstreiber für den nordamerikanischen Kaffeemarkt, da Verbraucher zunehmend Geschwindigkeit, Portabilität und gleichbleibende Qualität priorisieren. Einzelportions-Padsysteme bieten individuell angepasstes Brühen mit minimalem Aufwand und sprechen beschäftigte Haushalte und Arbeitsplätze an, die kaffeehausähnliche Getränke zu Hause suchen. RTD-Kaffees expandieren weiterhin rasant aufgrund ihrer unterwegsgerechten Funktionalität und der Übereinstimmung mit Gesundheitstrends, wobei Marken zuckerarme, funktionelle und proteinangereicherte Varianten einführen. Dieser Wandel wird auch durch jüngere Verbraucher verstärkt, die Fertigoptionen gegenüber traditionell gebrühtem Kaffee bevorzugen. Hersteller reagieren mit breiteren Geschmackspaletten, Premium-Formulierungen und nachhaltigen Verpackungsinnovationen. Insgesamt gestaltet der Bequemlichkeitstrend die Produktinnovation, die Regalflächenzuteilung im Einzelhandel und die Konsumgewohnheiten in der gesamten Region um.

Zunehmendes Bewusstsein der Verbraucher für ethische, nachhaltige und rückverfolgbare Beschaffung

Rückverfolgbarkeit und Nachhaltigkeitszertifizierungen haben sich von Nischendifferenzierungsmerkmalen zu wesentlichen Erwartungen für Mainstream-Verbraucher gewandelt, insbesondere für Millennials und die Generation Z. Starbucks bezieht 98,6% seines Kaffees über sein C.A.F.E. Practices-Programm, das wirtschaftliche, soziale und ökologische Kriterien überprüft. Das Unternehmen hat außerdem 100 Millionen USD für seinen Global Farmer Fund bereitgestellt, um Kaffeebauern mit Darlehen zu unterstützen. Nestlés Nespresso betreibt sein AAA Sustainable Quality Program in 15 Ländern und bindet Agronomen in landwirtschaftliche Gemeinschaften ein, um Erträge, Qualität und Resilienz zu verbessern und gleichzeitig regenerative Landwirtschaft zu fördern. Im Jahr 2024 startete Mexiko die Marke Café Bienestar, um Kleinbauern zu unterstützen, die 90% der jährlichen Kaffeeproduktion des Landes von 231.596 Tonnen erzeugen, mit Betrieben von durchschnittlich 2,9 Hektar[1]US-Landwirtschaftsministerium Ausländischer Landwirtschaftsdienst. "Kaffee: Weltmärkte und Handelsberichte 2024-2025." fas.usda.gov. Diese Initiative unterstreicht den Bedarf an öffentlich-privaten Partnerschaften, um Lieferkettenanfälligkeiten durch Konsolidierung und Klimarisiken zu begegnen. Zertifizierungen wie Fair Trade USA und Rainforest Alliance bleiben verbreitet, aber Verbraucherentscheidungen werden zunehmend durch Transparenzwerkzeuge wie Blockchain-Rückverfolgbarkeit und QR-Codes beeinflusst, die auf landwirtschaftliche Daten verweisen. Spezialitätenröster nutzen diese Werkzeuge, um Premiumpreise zu rechtfertigen und Kundenbindung aufzubauen.

Kontinuierliche Innovation bei Aromen und Formaten

Geschmacksinnovation geht über saisonale Editionen hinaus hin zu strukturellen Veränderungen, die den Konsum neu definieren. Im März 2024 brachte Chameleon Organic Coffee haltbare Cold-Brew-Dosen à 236 Milliliter auf den Markt, darunter eine Nitro Black-Variante mit einer kaskadierenden Textur, die keine Kühlung benötigt und sich für Tankstellen, Automaten und nicht gekühlte Einzelhandelsräume eignet. Costa Coffee, im Besitz von Coca-Cola, führte 2024 330-Milliliter-Eiskaffee-Lattes bei 7-Eleven und QuikTrip ein und nutzte Coca-Colas Liefernetzwerk, um sie neben Energydrinks und Softdrinks für Impulskäufe zu platzieren. Throne Sport Coffee, mitgegründet vom NFL-Quarterback Patrick Mahomes, debütierte eine Ready-to-Drink-Linie mit Elektrolyten und verzweigtkettigen Aminosäuren und positionierte Kaffee als Getränk vor oder nach dem Training. Natürliche Süßungsmittel wie Stevia und Mönchsfrucht ersetzen Zucker und künstliche Alternativen und sprechen gesundheitsbewusste Verbraucher an. Hafermilch bleibt die beliebteste Nicht-Milch-Wahl in Kanada; Starbucks fügte im März 2024 einen Oatmilk Frappuccino zu seinem Ready-to-Drink-Sortiment hinzu, um der wachsenden Nachfrage nach pflanzlichen Optionen gerecht zu werden. Diese Trends verkürzen Produktlebenszyklen und zwingen Lieferketten zur schnellen Anpassung. Größere Akteure mit Auftragsfertigungsnetzwerken sind besser positioniert, während kleinere Röster, die auf Drittanbieter-Abfüller angewiesen sind, vor Herausforderungen stehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Ersatzgetränke und funktionelle Getränke | -0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette/Logistik | -0.5% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken wegen Koffein und Zucker | -0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Schädliche Auswirkungen von Kaffeepads und -kapseln auf die Umwelt | -0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Ersatzgetränke und funktionelle Getränke

Der Wettbewerb durch Ersatzgetränke und funktionelle Getränke hemmt das Wachstum auf dem nordamerikanischen Kaffeemarkt zunehmend, da Verbraucher ihre Getränkewahl hin zu Optionen diversifizieren, die zusätzliche Gesundheits- oder Leistungsvorteile versprechen. Energydrinks, funktionelle Tees, angereicherte Wässer und nootrope Getränke sprechen jüngere Zielgruppen an, die Bequemlichkeit und gezielte Wirkungen wie Konzentration, Flüssigkeitszufuhr oder anhaltende Energie suchen. Diese sich weitende Landschaft fragmentiert die Aufmerksamkeit der Verbraucher und verringert die Abhängigkeit von traditionellem Kaffee, insbesondere am Nachmittag und unterwegs. Der Aufstieg pflanzlicher und koffeinarmer Alternativen spricht auch gesundheitsbewusste Segmente an, die Kaffee als säurehaltig oder überstimulierend wahrnehmen. Infolgedessen stehen Marken unter zunehmendem Druck, mit funktionellen Inhaltsstoffen, saubereren Etiketten und differenzierten Formaten zu innovieren.

Schädliche Auswirkungen von Kaffeepads und -kapseln auf die Umwelt

In den Vereinigten Staaten werden täglich etwa 50-60 Millionen Kaffeepads entsorgt oder recycelt, aber weltweit werden nur 30% von Nespressos Aluminiumkapseln recycelt. Keurigs Umstellung auf #5-Kunststoffe für seine K-Cups im Jahr 2020 hat die inkonsistente kommunale Akzeptanz nicht gelöst. Nespresso bietet ein Rücksendeprogram mit vorfrankierten UPS-Etiketten und 88.000 Abgabestellen, dennoch recyceln nur 36% der US-amerikanischen Nutzer ihre Kapseln, was zeigt, dass Bequemlichkeit und Bewusstsein weiterhin Herausforderungen darstellen. Keurigs neue kompostierbare, plastikfreie K-Rounds erfordern ein neues Brühgerät und schaffen damit eine finanzielle Hürde für viele Verbraucher. Aufkommende Vorschriften zur erweiterten Herstellerverantwortung (EPR) drängen Hersteller, Recyclinginfrastruktur zu finanzieren, was die Gewinnmargen verringern könnte, sofern dies nicht durch höhere Preise oder abfallreduzierende Innovationen ausgeglichen wird. Nespresso hat den Recyclinganteil seines Kapselinhalts auf 80-85% Recyclingaluminium erhöht und unterstützt gemeinsame Recyclingsysteme, aber fragmentierte Materialien und markenspezifische Designs erschweren die Zusammenarbeit. Umweltbedenken wegen Kaffeekapseln sind nicht nur rufschädigend; sie bringen regulatorische Risiken, Verbrauchernunzufriedenheit und Wettbewerb durch wiederverwendbare Pads und Filterkaffeemaschinen mit sich, die laut Consumer Reports kosteneffektivere und umweltfreundlichere Alternativen darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instantkaffee sichert den Marktanteil, RTD-Kaffee treibt das Wachstum an

Im Jahr 2025 hielt Instantkaffee einen Marktanteil von 42,85%, angetrieben durch eine starke Nachfrage aus hispanischen Haushalten, bei denen 84% in Mexiko Instantformate bevorzugen, sowie durch ältere Verbraucher, die Schnelligkeit und Lagerstabilität schätzen. Führende Marken wie Nestlés Nescafé und Starbucks VIA verwenden gefriergetrocknete und sprühgetrocknete Technologien, um das Aroma zu erhalten und die Zubereitung in unter 30 Sekunden zu ermöglichen. Während das Volumenwachstum stagniert, treibt die Premiumisierung das Wertwachstum voran, wobei gefriergetrocknete Single-Origin- und Micro-Lot-Kaffees um 20-30% höher als Standardmischungen bepreist werden. Gemahlener und ganze Bohnen-Kaffee sprechen ähnliche Zielgruppen an, unterscheiden sich aber in den Präferenzen. Käufer ganzer Bohnen, oft Spezialitätenkaffeeenthusiasten, priorisieren Frische und Terroir, während gemahlener Kaffee bequemlichkeitsorientierte Haushalte anspricht, die Filterkaffeemaschinen verwenden. Kaffeepads und -kapseln stehen vor Herausforderungen wie Umweltbedenken und steigenden Materialkosten, aber Keurigs K-Cup und Nespressos Aluminiumkapseln halten die Kundenbindung durch Brühgerätkompatibilität und gleichbleibende Qualität aufrecht.

Ready-to-Drink (RTD)-Kaffee ist das am schnellsten wachsende Segment mit einer CAGR von 7,12% bis 2031, angetrieben durch neue Formate und erweiterten Vertrieb in Convenience-Stores, Tankstellen und Automaten. Im März 2024 brachte Starbucks Multi-Serve-Cold-Brew-Flaschen auf den Markt, um Haushalte anzusprechen, die niedrigere Kosten pro Unze im Vergleich zu Einzeldosen bieten und mit dem Heimbrühen konkurrieren. Chameleons haltbare Cold-Brew-Dosen mit einer Haltbarkeit von 12 Monaten reduzieren den Kühlbedarf, senken die Distributorkosten und verbessern den Lagerumschlag. Costa Coffees 330-Milliliter-Eiskaffee-Lattes, die über Coca-Colas Direktvertriebsnetz in 7-Eleven- und QuikTrip-Filialen platziert werden, erfassen Impulskäufe durch die Positionierung neben Energydrinks. Nitro Cold Brew, mit Stickstoff für eine cremige Textur ohne Milchprodukte angereichert, hat sich von Spezialitätencafés zu RTD-Dosen verlagert, angeführt von Marken wie La Colombe und Chameleon. Das Wachstum von RTD-Kaffee hängt davon ab, den Geschmack in Caféqualität beizubehalten und gleichzeitig die Kosten für aseptische Verpackung, Kühlkettenlogistik und Regalplatzierung zu managen, was Unternehmen mit starken Auftragsfertigungs- und Vertriebskapazitäten begünstigt.

Nach Kategorie: Konventioneller Kaffee hält das Volumen, Spezialitätenkaffee erfasst den Wert

Im Jahr 2025 dominierte konventioneller Kaffee mit einem Marktanteil von 63,70%, angetrieben durch seine starke Präsenz in Lebensmittelgeschäften, Club- und Discountkanälen, wo Erschwinglichkeit entscheidend ist. Führende Marken wie Folgers, Maxwell House und Dunkin' setzen auf eine umfangreiche Distribution, häufige Aktionen und langjährige Markenbekanntheit. Diese Marken erzielen konsistente Geschmacksprofile durch Lieferketteneffizienzen, die Mischung mehrerer Herkunftsländer in großem Maßstab und profitieren von niedrigeren Marketingkosten im Vergleich zu Spezialitätenröstern. Jüngere Verbraucher, die in ihre Peak-Kaffeetrinke-Jahre eintreten, zeigen jedoch weniger Loyalität gegenüber konventionellen Marken und bevorzugen es, Spezialitäten- und Direct-to-Consumer-Optionen auszuprobieren. Um sich anzupassen, führen konventionelle Akteure Premium-Untermarken und limitierte Mischungen ein, um Regalflächen zu schützen und Margen zu steigern, ohne Kernprodukte zu beeinflussen.

Spezialitätenkaffee soll mit einer CAGR von 7,86% bis 2031 wachsen, dem schnellsten unter allen Segmenten, da Dritte-Welle-Röster in den Einzel- und E-Commerce-Handel expandieren. Definiert von der Specialty Coffee Association (Spezialitätenkaffee-Vereinigung) als Kaffee mit einer Bewertung über 80 auf einer 100-Punkte-Skala betont Spezialitätenkaffee Herkunftstransparenz, Verarbeitung und präzises Rösten. Im Jahr 2024 erweiterte Blue Bottle Coffee, im Besitz von Nestlé, seinen E-Commerce und seine Abonnementdienste und nutzte Datenanalysen zur Personalisierung von Empfehlungen und Automatisierung von Bestellungen, was die Kundenbindung und den Kundenwert steigerte. Intelligentsia und La Colombe sind über Whole Foods, Target und regionale Ketten in den Mainstream-Einzelhandel eingetreten und machen Spezialitätenkaffee zugänglicher. Single-Origin-Kaffees aus Äthiopien, Kolumbien und Guatemala, bepreist bei 15-25 USD pro 340-Gramm-Beutel, bleiben bei Millennials und der Generation Z beliebt, die Kaffee als Erlebnis schätzen und Zertifizierungen wie Fair Trade und Rainforest Alliance priorisieren. Spezialitätenröster profitieren auch von Direct-Trade-Beziehungen, die die Versorgung sichern, die Rückverfolgbarkeit verbessern und Margen erfassen, die normalerweise von Zwischenhändlern einbehalten werden.

Nach Kaffeeart: Arabica dominiert, Liberica etabliert sich als Differenzierungsstrategie

Im Jahr 2025 hielt Arabica einen Marktanteil von 69,55%, angetrieben durch Nordamerikas Präferenz für seine ausgewogene Säure, Süße und aromatische Komplexität im Vergleich zu Robustas bitterem und erdigem Profil. Kolumbien, Brasilien und Zentralamerika dominieren Arabicas Angebot, wobei Kolumbien allein 38,2% der kanadischen Grünkaffeeimporte im Juni 2024 ausmachte. Arabicas Premiumpreisgestaltung, 20-40% höher als Robusta, spiegelt seine höheren Produktionskosten aufgrund niedrigerer Erträge und größerer Anfälligkeit für Schädlinge und den Klimawandel sowie die Nachfrage der Verbraucher nach Qualität wider. Spezialitätenröster verwenden ausschließlich Arabica und beziehen Micro-Lots von Gütern oder Kooperativen, um Terroir hervorzuheben, was Einzelhandelspreise von über 20 USD für eine 340-Gramm-Tüte stützt. Die Dominanz wird durch starke Lieferketten, Verkostungsstandards und Marketing gestärkt, obwohl der Klimawandel wichtige Anbauregionen in Kolumbien und Zentralamerika durch die Verringerung geeigneter Anbauflächen und zunehmende Krankheitsrisiken bedroht.

Liberica, hauptsächlich auf den Philippinen, in Malaysia und Westafrika angebaut, ist die am schnellsten wachsende Kaffeeart mit einer CAGR von 6,62% bis 2031, wenn auch von einer kleinen Basis aus. Sein einzigartiger holziger, blumiger und rauchiger Geschmack spricht abenteuerlustige Verbraucher an, aber sein Wachstum ist durch eine geringe Produktion (weniger als 2% der globalen Produktion) und Verbraucherunbekanntheit begrenzt. Spezialitätenröster nutzen seine Seltenheit, um Premiumpreise zu erzielen und Interesse in sozialen Medien zu wecken, indem sie es als raffiniertes Entdeckungsprodukt vermarkten. Robusta, der den verbleibenden Marktanteil ausmacht, wird häufig in Instantkaffee, Espressomischungen (für Körper und Crema) und kostengünstigen Produkten verwendet. Während sein Anteil stabil ist, steht Robusta vor Herausforderungen durch Premiumisierungstrends zugunsten von Arabica und Nachhaltigkeitsbedenken aufgrund intensivem Agrochemikalieneinsatz und Rückverfolgbarkeitsproblemen in Vietnam und Brasilien. Mexikos PROSEC-Zollprogramm erleichtert Robusta-Importe aus Brasilien und Vietnam für kostengünstige Produkte, aber inländische Röster fördern zunehmend Single-Origin-Arabica, um die höherwertige Spezialitätennachfrage zu bedienen.

Nach Vertriebskanal: Off-Trade führt beim Volumen, On-Trade gewinnt Gelegenheiten zurück

Im Jahr 2025 hielten Off-Trade-Kanäle einen Marktanteil von 67,45%, angetrieben durch Supermärkte, Verbrauchermärkte und Club-Stores, die ein breites Produktsortiment, Rabatte und Bequemlichkeit bieten. Wichtige Akteure wie Walmart, Kroger, Costco und Sam's Club dominieren diesen Bereich und nutzen Eigenmarken-Kaffee, der 15-25% günstiger als Markenoptionen ist, und sprechen kostenbewusste Verbraucher an. Convenience- und Lebensmittelgeschäfte konzentrieren sich auf Schnellkäufe, wobei Einzelportions-RTD-Kaffee und kleinformatiger gemahlener Kaffee gut abschneiden. Spezialitätengeschäfte wie Whole Foods und Sprouts bedienen Premium- und Biokäufer und präsentieren handwerkliche und Direct-Trade-Marken, die keinen Zugang zu Massenmarkt-Einzelhändlern haben. Der Online-Handel, der während der Pandemie wuchs, bleibt mit Abonnementmodellen stark, die Käufe vereinfachen. Marken wie Trade Coffee und Blue Bottle nutzen Algorithmen, um Röstempfehlungen zu personalisieren und bieten einen einzigartigen Vorteil gegenüber stationären Geschäften.

On-Trade-Kanäle sollen bis 2031 mit einer CAGR von 6,98% wachsen, dem schnellsten unter den Vertriebssegmenten, da Café-Kultur und Drive-Thru-Formate an Beliebtheit gewinnen. Dutch Bros plant 2025 über 160 neue Standorte, wobei der Fokus auf Vorort- und Randstadtgebieten liegt, wo Drive-Thrus kosteneffektiv sind. Regionale Ketten wie Scooter's Coffee, die 2023 um 35,1% auf 750 Einheiten expandierte, und 7 Brew, die 2024 von 180 auf über 200 Standorte wuchs, skalieren schnell und fordern nationale Marken heraus. On-Trade-Kanäle sprechen Verbraucher durch Barista-Interaktionen, Individualisierung, Ambiente und die soziale Anziehungskraft von Marken-Bechern an und rechtfertigen Preisaufschläge von 200-300% gegenüber Heimkaffee. Sie dienen auch als Testgelände für neue Produkte, wobei zeitlich begrenzte Angebote und saisonale Getränke den Besucherverkehr, das Interesse in sozialen Medien und den Off-Trade-Umsatz verpackter Versionen antreiben.

Geografische Analyse

Im Jahr 2025 hielten die Vereinigten Staaten 74,60% des nordamerikanischen Kaffeemarkts, angetrieben durch einen Zwanzig-Jahres-Höchststand beim täglichen Kaffeekonsum (66-67%) und ein starkes Einzelhandelsnetzwerk mit 42.773 markierten Verkaufsstellen und zahlreichen unabhängigen Cafés. Spezialitätenkaffee machte 2025 46% des täglichen Konsums aus, gegenüber 39% im Jahr 2020, was eine Verlagerung zu Premium-Formaten widerspiegelt, die das Wertwachstum gegenüber dem Volumenwachstum steigern. Starbucks, mit über 16.300 Filialen in den Vereinigten Staaten, plant eine Expansion auf 20.000 bis 2030, trotz eines Rückgangs der vergleichbaren Filialumsätze um 2% und eines Transaktionsrückgangs von 5% im Geschäftsjahr 2024. Ein Anstieg der durchschnittlichen Bon-Größe um 4%, der durch eine verbesserte Produktmischung und Preisgestaltung getrieben wurde, glich diese Rückgänge jedoch aus. Der US-Markt verlagert sich von volumensgetriebenem Wachstum hin zu höheren Margen durch Produktmixverbesserungen, wobei RTD-Kaffee, Cold Brew und funktionelle Getränke gegenüber traditionellem heißem Filterkaffee an Beliebtheit gewinnen. Regulatorische Faktoren, wie das tägliche Koffeinlimit der FDA von 400 Milligramm, beeinflussen Produktformulierungen und Etikettierung. Zusätzlich stehen Einzelportionskapseln unter zunehmendem Umweltschutz, wobei Bundesstaaten wie Kalifornien und New York EPR-Vorschriften einführen, die eine herstellerfinanzierte Wiederverwertung vorschreiben und kompostierbare Materialien fördern.

Mexiko ist der am schnellsten wachsende Markt in Nordamerika mit einer CAGR von 6,61% bis 2031, unterstützt durch steigende Einkommen, Urbanisierung und einen Wandel von Instantkaffee zu gebrühtem Kaffee und Spezialitätenformaten. Der inländische Konsum wird für 2024-25 auf 1,3 Millionen 60-Kilogramm-Säcke prognostiziert, obwohl der Pro-Kopf-Konsum mit 700 Gramm jährlich im Vergleich zu Brasiliens 5,8-6 Kilogramm gering bleibt. Als zehntgrößter Kaffeeproduzent weltweit produziert Mexiko jährlich 231.596 Tonnen, hauptsächlich aus Chiapas (31%), Veracruz (27,8%) und Puebla (25%). Allerdings stammen 90% der Produktion von Kleinbauern mit durchschnittlich 2,9 Hektar, was Skaleneffekte begrenzt und sie der Preisvolatilität aussetzt. Die Regierung startete 2024 die Marke Café Bienestar, um Kleinbauern zu unterstützen und den heimischen Konsum zu steigern. Mexiko importierte 2024-25 1,94 Millionen Säcke Kaffee, hauptsächlich Robusta aus Brasilien und Vietnam, unter dem PROSEC-Zollprogramm, das zollfreie Importe für den Re-Export oder die inländische Verarbeitung ermöglicht. Im April 2024 erhöhte Mexiko die Importzölle auf Kaffeekapseln von 0% auf 20%, was lokale Röster und Hersteller schützt, aber die Kosten für Marken wie Nespresso und Keurig erhöht. Spezialitätenkaffee wächst in Städten wie Mexiko-Stadt und Monterrey, wobei Dritte-Welle-Cafés und Micro-Röster in wohlhabenden Gebieten aufkommen und US-amerikanische Trends widerspiegeln, die jedoch auf erstklassige Stadtzentren konzentriert sind.

Kanadas Kaffeemarkt, obwohl reif, erlebt erneuertes Wachstum bei kaltem Kaffee und Espresso-basierten Getränken, die 2024 21% bzw. 30% des täglichen Konsums ausmachten und beide gegenüber den Vorjahren deutlich gestiegen sind. Im Juni 2024 importierte Kanada 20,5 Millionen Kilogramm Grünkaffee, hauptsächlich aus Kolumbien (38,2%), Brasilien (21,4%), Guatemala (12,9%) und Honduras (9,9%). Diese vielfältige Beschaffung reduziert Versorgungsrisiken, setzt Röster aber Klima- und politischen Herausforderungen in mehreren Ländern aus. Der Umsatz mit Bio-Kaffee stieg 2024 um 7%, während Spezialitätenkaffee um 5% zunahm, was die Verbrauchernachfrage nach Nachhaltigkeit und Premiumprodukten widerspiegelt. Der Kaffee- und Teeherstellungssektor expandierte bis Juni 2024 auf 637 Unternehmen, gegenüber 591 im Jahr 2023, was neue Marktteilnehmer anzeigt. Die Verbraucherpreise für Kaffee stiegen im Juni 2024 um 1,4% im Jahresvergleich, bescheiden im Vergleich zur breiteren Lebensmittelinflation, während die Handelspreise 2023-2024 um 60,56% stiegen. Röster absorbierten diese Kostensteigerungen, um das Volumen aufrechtzuerhalten, was die Margen komprimierte und Preiserhöhungen verzögerte. Das übrige Nordamerika, einschließlich kleinerer karibischer und zentralamerikanischer Märkte, trägt nur minimal zu den regionalen Erlösen bei, dient aber als Re-Export-Drehscheibe und tourismusgetriebener On-Trade-Kanal, mit begrenzt verfügbaren Daten für eine detaillierte Analyse.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen verpackter Kaffee, Instantkaffee und über Einzelhandelskanäle verkaufter RTD-Kaffee der FDA-Aufsicht in Bezug auf Lebensmittelsicherheit und Kennzeichnung gemäß dem Federal Food, Drug, and Cosmetic Act (FD&C Act) und dem Fair Packaging and Labeling Act. Dieser Rahmen beeinflusst Angaben, Zutatenverzeichnisse und Nährwertkennzeichnungen/Portionsangaben für funktionale und zuckerreduzierte RTD-Formulierungen. Die FDA wendet außerdem ihre Uniform Compliance Date-Richtlinie für Lebensmittelkennzeichnungsvorschriften an, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht wurden, was beeinflusst, wie schnell neue Kennzeichnungsänderungen über Kaffeeportfolios mit mehreren SKUs eingeführt werden können.

In Kanada werden Kaffeeprodukte gemäß dem Food and Drugs Act und den Food and Drug Regulations reguliert, mit Anforderungen, die Zusammensetzung, Verpackung und Kennzeichnung umfassen, was insbesondere für grenzüberschreitende Portfolios und zweisprachige Verpackungen relevant ist. Handels- und Importströme werden auch durch Zollklassifizierungen beeinflusst. Gemäß dem 2026 Harmonized Tariff Schedule of the United States (Position 0901) werden grüner und gerösteter Kaffee im Allgemeinen so klassifiziert, dass sie typischerweise zollfrei eingeführt werden, was großangelegte Grünkaffee-Importe und Röstmodelle im Inland in Nordamerika unterstützt.

Wertschöpfungskettenanalyse

Die nordamerikanische Kaffee-Wertschöpfungskette beginnt mit der Beschaffung von Grünkaffee aus Erzeugerländern, insbesondere Brasilien, Kolumbien, Vietnam und Honduras. Importeure und Händler agieren dann als Importeur of Record und übernehmen die Qualitätsfreigabe vor dem Versand, die Zollabwicklung und die Lagerung in spezialisierten Lagerhäusern, bevor die Lieferung an Röstereien und Hersteller erfolgt. Rösten, Mahlen, Gefriertrocknung/Sprühtrocknung für Instantkaffee sowie aseptische Abfüllung oder Kaltabfüllung für RTD werden in eigenen Anlagen oder über Co-Manufacturer durchgeführt, wonach die Produkte über Off-Trade-Kanäle (Einzelhandel, Großhandelsclubs, Convenience, Fachhandel und E-Commerce/Abonnements) und On-Trade-Kanäle (Cafés und QSR/Drive-thru) vertrieben werden.

Die operative Leistung ist eng mit der Zuverlässigkeit der Logistik und den Einschränkungen der Verpackungssysteme verknüpft. Staus an wichtigen Umschlagpunkten wie Los Angeles, New York und Vancouver können zu gestrichenen Buchungen und Verzögerungen führen, die sich von Tagen auf Wochen ausdehnen, was Frischeziele und die Zeitplanung von Promotionen erschwert. Grenzübergreifende Reibungen sowie Arbeits- oder Infrastrukturstörungen in Kanada, einschließlich Häfen wie Vancouver/Prince Rupert und Montreal, erhöhen das Versandrisiko für kanadische Röstereien, die in die Vereinigten Staaten liefern. Gleichzeitig erhöht die schnellere Skalierung von RTD- und Einzelportionsplattformen die Abhängigkeit von spezialisierten Inputs, einschließlich Kapselmaterialien, Filtern und aseptischen Kartons oder Flaschen, sowie von einer konsistenten Ausführung auf der letzten Meile in Convenience- und Lebensmittelhandelsnetzwerke.

Wettbewerbslandschaft

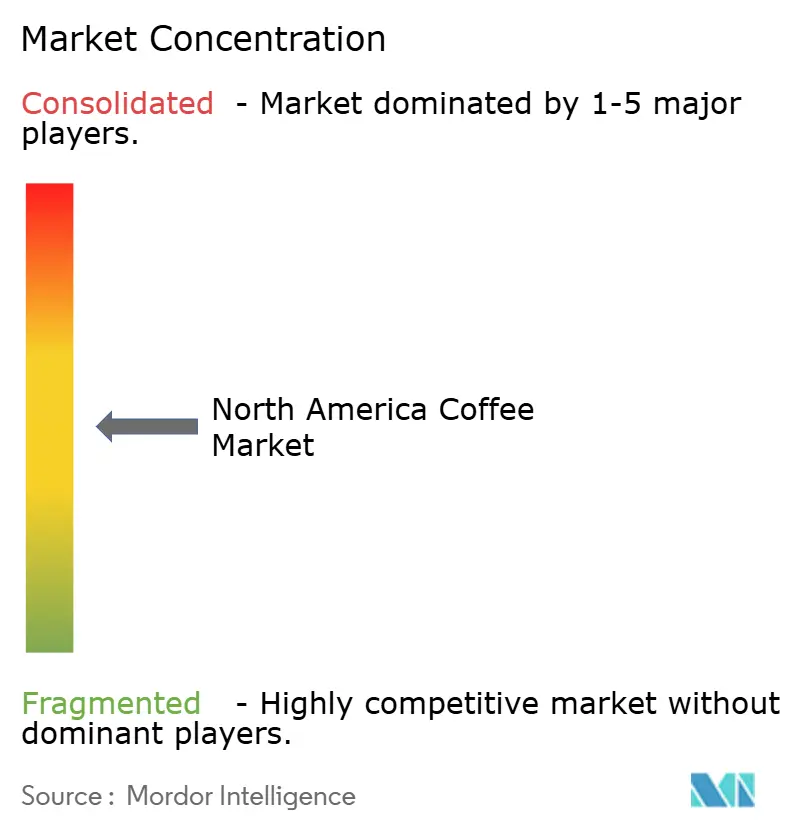

Der nordamerikanische Kaffeemarkt ist mäßig konsolidiert und wird von einer Mischung aus multinationalen Marken und etablierten regionalen Röstern angeführt, die Preisgestaltung, Vertrieb und Produktinnovation beeinflussen. Wichtige Akteure nutzen starke Einzelhandelspartnerschaften, fortschrittliche Lieferkettennetzwerke und diversifizierte Portfolios, die ganze Bohnen, gemahlenen Kaffee, Instantkaffee und Ready-to-Drink-Formate umfassen. Zu den wichtigsten Marktteilnehmern gehören Nestlé S.A., Starbucks Corporation, The J.M. Smucker Company, JAB Holding Company und Luigi Lavazza S.p.A. Ihre Dominanz wird durch anhaltende Investitionen in Nachhaltigkeitsbeschaffungsprogramme und Premium-Produktlinien gestärkt.

Spezialitätenröster und lokale Handwerksmarken gewinnen jedoch weiterhin an Bedeutung, indem sie herkunftsspezifische, kleinpartigen und ethisch beschafften Kaffee anbieten, der jüngere Verbraucher anspricht. Trotz dieser wachsenden Fragmentierung auf der handwerklichen Ebene schränken hohe Kapitalanforderungen und eine tief verwurzelte Markenloyalität die schnelle Skalierung kleinerer Marktteilnehmer ein. Der Wettbewerb konzentriert sich daher auf Premiumisierung, bequemlichkeitsorientierte Formate und differenzierte Geschmacks- und Röstprofile.

Nachhaltigkeitszertifizierungen wie C.A.F.E. Practices (Starbucks), AAA Sustainable Quality (Nespresso), Fair Trade und Rainforest Alliance dienen als grundlegende Differenzierungsmerkmale in Spezialitätensegmenten, werden aber im konventionellen Massenmarktangebot noch wenig genutzt, was eine Öffnung für Marken schafft, die Rückverfolgbarkeit und regenerative Landwirtschaftspraktiken zu zugänglichen Preispunkten glaubwürdig kommunizieren können. Die Wettbewerbslandschaft wird sich wahrscheinlich durch Fusionen und Übernahmen weiter konsolidieren, da durch Private Equity gestützte Plattformen (JAB, Inspire Brands) Roll-up-Strategien verfolgen, während Spezialitäten- und Direct-to-Consumer-Akteure weiterhin Marktanteile fragmentieren, indem sie die langsamen Produktentwicklungszyklen und eingeschränkten digitalen Kernkompetenzen der etablierten Anbieter ausnutzen.

Marktführer im nordamerikanischen Kaffeemarkt

Nestlé S.A.

Starbucks Corporation

The J.M. Smucker Company

JAB Holding Company

Luigi Lavazza S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Kapazitäten für Kaltkaffee und RTD schafft klare Chancen für Marken und Co-Manufacturer, konsistente Cafe-Qualität im Multi-Outlet-Einzelhandel zu skalieren, insbesondere da Convenience- und Multi-Outlet-Kanäle messbare Kategorie-Zuwächse verzeichnen (Circana berichtete, dass die Kaffeeumsätze für die 52 Wochen bis zum 19. April 2026 um 14,7% auf 19,2 Milliarden USD gestiegen sind). Ein konkretes Beispiel ist Chobani, das im Juni 2026 mit dem Spatenstich für eine dreiphasige Erweiterung im Wert von 567 Millionen USD begann, verbunden mit der La Colombe-Produktion in Michigan, um die RTD-Latte-Kapazität zu erhöhen, mit einem Ziel von 1 Million Kartons pro Woche. Der geplante Ausbau spiegelt Investitionen von Markenherstellern in die inländische Produktion wider, um eine breitere Kühlketten- und lagerstabile RTD-Distribution zu unterstützen.

Nachhaltigkeit und die durch Compliance getriebene Erneuerung von Einzelportionsformaten und Beschaffungspraktiken schaffen auch Raum für differenzierte Angebote, die Umweltreibung reduzieren und dabei eine Premium-Preisgestaltung unterstützen. Im Juli 2026 brachte Single Cup Coffee kommerziell kompostierbare, pflanzenbasierte, PFAS-freie Kapseln auf den Markt, wodurch das Produktdesign an die zunehmende Kritik an Kapselabfall und -materialien angepasst wurde. Vorgelagerte Beschaffung und Rahmenwerke zur Unterstützung von Farmen werden zunehmend formalisiert, einschließlich der im März 2026 veröffentlichten gemeinsamen Beschaffungsgrundsätze für Kaffee, die von Global Coffee Platform (GCP), IDH und Solidaridad entwickelt und von großen Händlern und Röstereien unterzeichnet wurden. Große Marken erweitern zudem ihre regenerativen Beschaffungsprogramme; so berichtete Nescafe, dass 2025 53% seines Grünkaffees von Landwirten stammten, die regenerative landwirtschaftliche Praktiken anwenden, was rückverfolgbarkeitsorientierte Spezialitäten- und Premium-Standardlinien in der gesamten Region unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Starbucks und PepsiCo starteten über die North American Coffee Partnership eine Marketinginitiative für Starbucks Coffee and Protein RTD-Getränke, einschließlich einer zeitlich begrenzten Aktivierung mit einer Strava-In-App-Challenge, die vom 21. Mai bis zum 18. Juni lief. Die Kampagne erweitert die funktionale Kaffeepositionierung und fördert ein häufigeres Engagement über Regal- und digitale Kontaktpunkte hinweg.

- April 2026: Keurig Dr Pepper und Nestle USA verlängerten und erweiterten ihre strategische Partnerschaft in den Bereichen Herstellung und Distribution von Starbucks K-Cup-Kapseln in den Vereinigten Staaten und Kanada. Die Verlängerung stärkt das installierte Brühgeräte-Ökosystem als wichtigen Vertriebsweg für Marken-Einzelportionskaffee und unterstützt eine breitere Einzelhandelsdurchdringung durch eine etablierte Produktions- und Vertriebspräsenz in Nordamerika.

- Februar 2026: Starbucks und PepsiCo brachten über die North American Coffee Partnership Starbucks Coffee and Protein-Fertiggetränke auf den Markt. Die Einführung erweitert das funktionale RTD-Kaffeesortiment um ein proteinbetontes Angebot und erhöht die Anforderungen an die Differenzierung in Convenience-orientierten Formaten, in denen Regalplatz und gekühlte Platzierung stark umkämpft sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Kaffeeprodukten, die in Nordamerika über Einzelhandel und Gastgewerbe verkauft werden, erfasst am Verkaufspunkt in der Lieferkette. Er umfasst gängige Formate wie ganze Bohnen, gemahlenen Kaffee, Instantkaffee, Pads und Kapseln sowie Fertiggetränke-Kaffee.

Ausschlüsse des Anwendungsbereichs: Wir schließen Kaffeegeräte und -zubehör sowie Nicht-Kaffee-Zusätze wie Kaffeeweißer, Zucker und Aromasirupe aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Kaffeebohnen

- Gemahlener Kaffee

- Instantkaffee

- Kaffeepads und -kapseln

- RTD-Kaffee

- Nach Kategorie

- Konventioneller Kaffee

- Spezialitätenkaffee

- Nach Kaffeeart

- Arabica

- Robusta

- Liberica

- Sonstige

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Off-Trade-Kanäle

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die grundlegende Faktenbasis für Angebots-, Handels- und Verbrauchssignale aufzubauen, die konsistent im Jahresvergleich überprüft werden kann. Für den nordamerikanischen Kaffeemarkt verweisen wir auf Quellen wie USDA (einschließlich FAS), USITC-Handelsstatistiken, Statistics Canada und Mexico INEGI, und gleichen diese dann mit Zoll-Import- und Exportreihen sowie Veröffentlichungen zur Verbraucherpreisinflation ab.

Neben offiziellen Quellen prüfen wir auch öffentliche Unternehmensberichte und Investorenpräsentationen, Updates von Branchenverbänden und seriöse Wirtschaftspresse, um zu verstehen, wie sich Formate wie Pads und Kapseln sowie Fertiggetränke im Einzelhandel und Gastgewerbe verschieben. Bei Bedarf zur Schließung von Lücken nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken und Import- und Exportdaten auf Sendungsebene, um große Bewegungen in Volumina und implizierten Preisen auf Plausibilität zu prüfen. Die hier aufgeführten Sekundärquellen dienen nur zur Veranschaulichung, und viele weitere Quellen wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärforschung wird verwendet, um die Sekundärannahmen zu testen, die das Modell am häufigsten beeinflussen, insbesondere den Kanalmix, typische Preisstufen nach Format und wie Spezialität gegenüber Standardware in der Praxis erfasst wird. Wir sprechen mit einer Mischung aus Röstereien, Markeninhabern, Importeuren, Distributoren und Teilnehmern aus Einzelhandels- und Gastgewerbekanälen in den Vereinigten Staaten, Kanada, Mexiko und dem übrigen Nordamerika und gleichen Unterschiede dann durch Folgegespräche ab, wenn Schätzungen nicht übereinstimmen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 18% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 18% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird zunächst mit einem Top-down-Ansatz rekonstruiert, bei dem Produktion, Importe und Exporte in einen Nachfragepool eingeordnet und dann anhand beobachteter Preise und Kanal-Aufschläge nach Produktformat in Werte umgerechnet werden. Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen bestätigt, wie etwa stichprobenartige Preisprüfungen von Marken und Einzelhändlern gepaart mit Volumen-Proxys, sowie Distributoren- und Kanalprüfungen, die helfen, die Aufteilung zwischen On-Trade und Off-Trade anzupassen.

Relevante Inputs für diesen Kaffeemarkt umfassen Grünkaffee-Handelsströme nach Nordamerika, Marktanteilsverschiebungen zwischen ganzen Bohnen, gemahlenem Kaffee, Instantkaffee, Pads und Kapseln sowie Fertiggetränken, Erholungsmuster im On-Trade-Bereich und inflationsbedingte Veränderungen der durchschnittlichen Verkaufspreise nach Format. Da die Prognose sowohl stabile Gewohnheiten als auch Schocks widerspiegeln muss, verwenden wir eine Szenarioanalyse, die an eine kurze Liste von Treibern gebunden ist, die primäre Befragte als am empfindlichsten einschätzen, einschließlich Preisinflation, Verschiebungen der Formatdurchdringung und Veränderungen des Kanalmix. Wo Bottom-up-Ansichten für kleinere Formate oder kleinere Regionen unvollständig sind, überbrücken wir die Lücke mit Verhältnissen, die aus benachbarten Märkten abgeleitet werden, und validierten Bereichen, die von Interviewpartnern geteilt wurden, bevor die Gesamtsummen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Gesamtsummen und Segmentaufteilungen werden anhand unabhängiger Signale gegengeprüft, einschließlich der Richtung von Handelsstatistiken, der Konsistenz von Preistrends und des implizierten Pro-Kopf-Verbrauchsmusters nach Land. Wenn ein Sprung ungewöhnlich erscheint, wird er überprüft, die zentralen Annahmen werden neu geöffnet und relevante Befragte werden erneut kontaktiert, sodass die Abweichung erklärt und nicht wegdurchschnittlicht wird.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Definitionen, Einheitenumrechnungen, Währungsbehandlung und Jahresvergleiche auf Logik geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preise, Angebotsverfügbarkeit oder Kanaldynamik verändern. Unmittelbar vor der Lieferung wird eine erneute Durchsicht abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Größe des nordamerikanischen Kaffeemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den nordamerikanischen Kaffeemarkt können stark variieren, selbst wenn sie scheinbar dieselbe Kategorie beschreiben. Die meisten Abweichungen ergeben sich daraus, was als Kaffeeumsatz gezählt wird, welche Formate enthalten sind und ob die Zahl an den Abverkauf im Einzelhandel und Gastgewerbe oder an einen früheren Punkt in der Lieferkette gebunden ist.

Die Hauptabweichung ergibt sich aus der Format- und Kanalabdeckung, wobei Mordor Intelligence Fertiggetränke-Kaffee zusammen mit ganzen Bohnen, gemahlenem Kaffee, Instantkaffee sowie Pads und Kapseln über sowohl On-Trade als auch Off-Trade hinweg zählt, anstatt die Gesamtsumme auf eine engere Betrachtung von Röst- und Instantkaffee oder nur auf die USA und Kanada zu beschränken. Unterschiede zeigen sich auch, wenn eine Schätzung eine einzige Inflationsannahme für die Preisgestaltung verwendet, während eine andere die Veränderungen der durchschnittlichen Verkaufspreise nach Format und Kanal neu aufbaut, und wenn der Zeitpunkt der Aktualisierung die Fenster für die Währungsumrechnung und die Eingaben des letzten Jahres beeinflusst.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,13 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 46,35 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und eine andere Gewichtung der Produktgruppierung (geröstet, instant und RTD), und der zeitliche Unterschied kann Preis- und Mix-Annahmen verändern, wenn sich die Inflation schnell ändert. |

| Branchenverlag B | 36,50 Milliarden USD (2024) | Deckt einen engeren geografischen Bereich ab (nur USA und Kanada) und wendet eine langfristigere Prognose mit geringerem Wachstum an, was auch einen konservativeren Ansatz bei der Durchdringung von RTD und Pads widerspiegeln kann. |

Die Tabelle zeigt, dass die Spanne größtenteils durch Umfang und Zeitpunkt erklärt wird und nicht durch einen rechnerischen Unterschied. Indem das Modell an beobachtbare Handelssignale, den Formatmix und die Preislogik auf Kanalebene gebunden bleibt, ist der endgültige Wert leichter nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Kaffeemarkt im Jahr 2026 und wie lautet die Prognose für 2031?

Die Größe des nordamerikanischen Kaffeemarkts beträgt im Jahr 2026 44,13 Milliarden USD und wird voraussichtlich bis 2031 56,78 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

RTD-Kaffee verzeichnet die höchste Dynamik mit einer prognostizierten CAGR von 7,12% bis 2031.

Wie hoch ist der Umsatzanteil von Arabica?

Arabica macht 69,55% des Umsatzes von 2025 aus, was die Verbraucherpräferenz für sein Geschmacksprofil widerspiegelt.

Welches Land bietet die stärkste Wachstumsaussicht?

Mexiko wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,61% wachsen und damit die Vereinigten Staaten und Kanada übertreffen.

Seite zuletzt aktualisiert am: