Asien-Pazifik-Kaffeemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 30.26 Milliarden US-Dollar |

| Marktgröße (2026) | 32.16 Milliarden US-Dollar |

| Marktgröße (2031) | 43.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

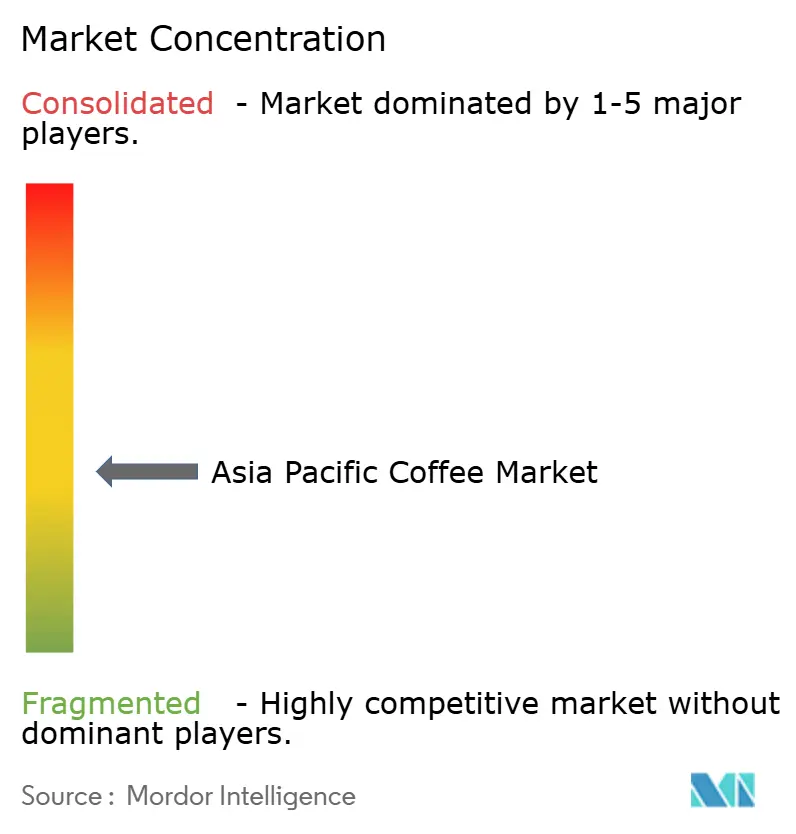

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Kaffeemarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Kaffeemarktes wird voraussichtlich von 30,26 Milliarden USD im Jahr 2025 auf 32,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,27 % über den Zeitraum 2026–2031 ein Volumen von 43,58 Milliarden USD erreichen. Das robuste Wachstum spiegelt eine stetige Verlagerung von traditionellen Teegewohnheiten hin zum Kaffee als Lebensstilsymbol wider, ein Wandel, der durch steigende verfügbare Einkommen, rasche Urbanisierung und digital getriebene Kaufgewohnheiten verstärkt wird. Der demografische Wandel verstärkt den Schwung; eine schnell wachsende Jugendkohorte wechselt aktiv zu Premium-Einzelportionsformaten, während Haushalte der Mittelschicht Instantkaffee für den täglichen Gebrauch bevorzugen. Die Neuausrichtung auf der Angebotsseite stützt ebenfalls das Wachstum: Häufige klimatische Schocks fördern die Diversifizierung der Herkunftsländer und direkte Handelsmodelle, die Transparenz und Qualitätskonsistenz erhöhen. Schließlich verbindet die florierende Café-Kultur der Region soziale Interaktion mit der Bequemlichkeit des mobilen Arbeitens, erweitert die Nutzungsanlässe und ermutigt neue Marktteilnehmer, mit Geschmacksrichtungen, funktionellen Zusatzstoffen und nachhaltigen Verpackungslösungen zu experimentieren.

Wichtigste Erkenntnisse des Berichts

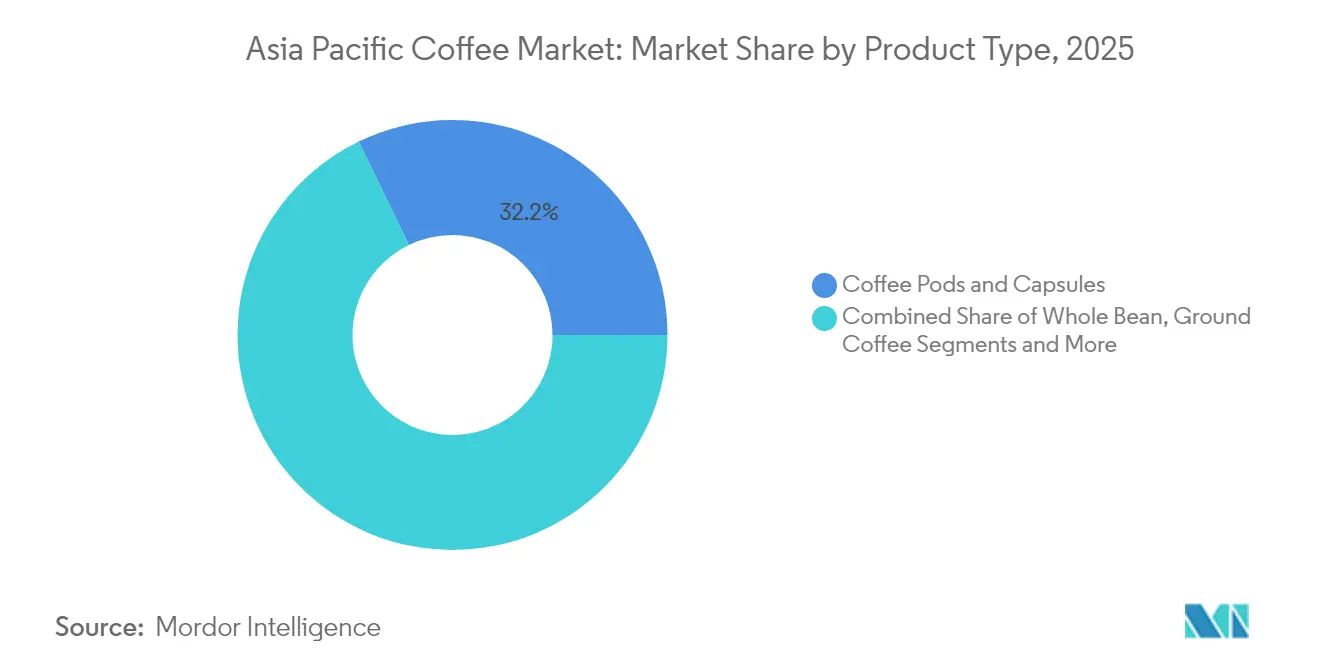

- Nach Produkttyp entfielen Kaffee-Pods und -Kapseln im Jahr 2025 auf einen Marktanteil von 32,18 % am Asien-Pazifik-Kaffeemarkt, während Instantkaffee bis 2031 voraussichtlich die höchste CAGR von 6,61 % verzeichnen wird.

- Nach Geschmack behielt Naturkaffee im Jahr 2025 einen Umsatzanteil von 83,12 %; aromatisierte Varianten werden über denselben Zeitraum voraussichtlich eine CAGR von 6,44 % erzielen.

- Nach Kategorie entfielen auf konventionelle Angebote im Jahr 2025 90,55 % des Asien-Pazifik-Kaffeemarktes; Single-Origin-/Spezialitäten-/Bio-Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen.

- Nach Bohnentyp dominierte Robusta im Jahr 2025 mit einem Anteil von 53,96 %, während Arabica bis 2031 eine CAGR von 6,88 % verzeichnen dürfte.

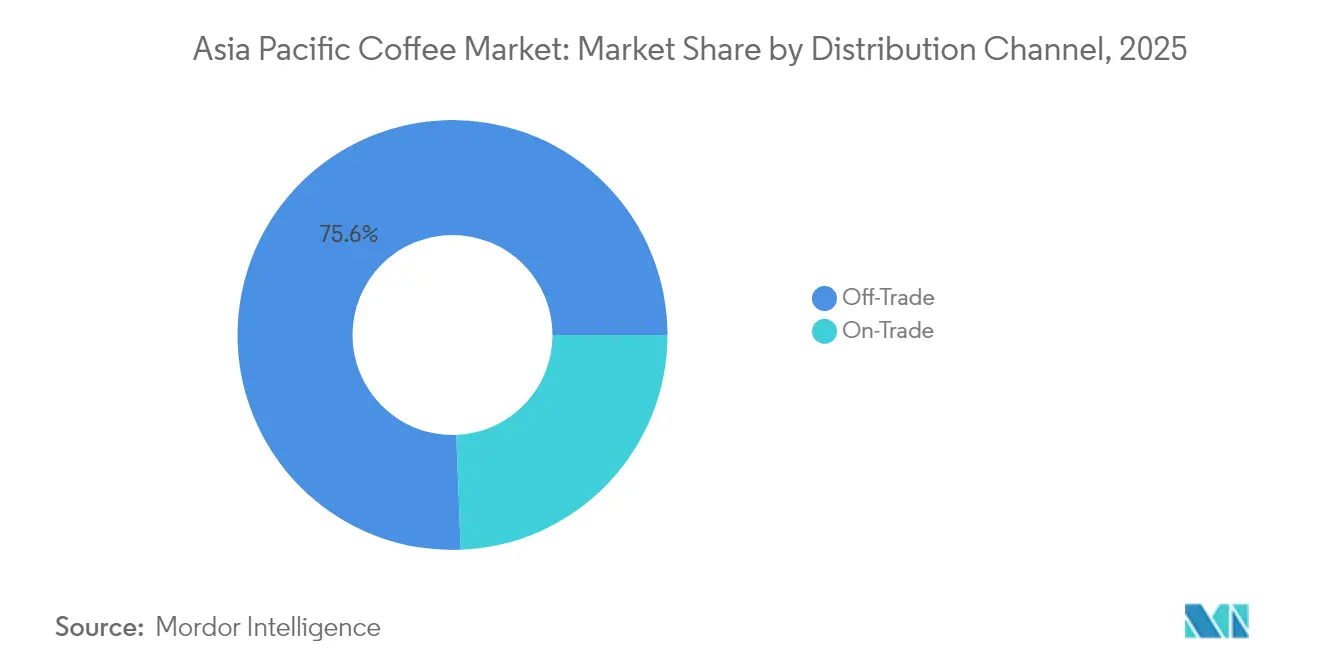

- Nach Vertriebskanal entfielen 75,61 % des Umsatzes im Jahr 2025 auf den Einzelhandel, während das Gastronomiesegment angetrieben durch Dritte-Welle-Café-Formate voraussichtlich mit einer CAGR von 6,74 % expandieren wird.

- Nach Geographie hielt China im Jahr 2025 einen Marktanteil von 28,74 % am Asien-Pazifik-Kaffeemarkt, während Indien bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Kaffeemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Spezialitäten- und Premium-Kaffee | +1.2% | China, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Café-Kultur und steigender Kaffeekonsum | +1.8% | Gesamter Asien-Pazifik-Raum, stärkste Ausprägung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Jugendpopulation mit sich wandelnden Präferenzen | +1.4% | Indien, Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Innovation bei Geschmacksrichtungen, Formaten und Verpackungen | +0.9% | Entwickelte Asien-Pazifik-Märkte, Übertragung auf aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Wellnesstrends fördern den Konsum von Bio- und zertifiziertem Kaffee | +0.7% | Australien, Japan, Singapur, städtisches China | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Initiativen zur Förderung der Kaffeeproduktion und des Kaffeeexports | +0.4% | Indonesien, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Spezialitäten- und Premium-Kaffee

Der Asien-Pazifik-Kaffeemarkt verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach Spezialitäten- und Premium-Kaffee angetrieben wird. Dieser Aufschwung wird maßgeblich durch eine aufstrebende Mittelschicht mit wachsendem verfügbaren Einkommen und einer zunehmenden Wertschätzung für hochwertige Kaffeeerlebnisse befeuert. Der Markt wird maßgeblich von Indien beeinflusst, wo der inländische Kaffeekonsum in den vergangenen Jahren stetig gestiegen ist. Diese wachsende Binnennachfrage wird durch ein zunehmendes Verbraucherbewusstsein und eine Vorliebe für hochwertige Kaffeeprodukte gestützt. Gleichzeitig hat Indien einen bemerkenswerten Anstieg seiner Kaffeeexporte verzeichnet, die sich im vergangenen Jahrzehnt mehr als verdoppelt haben und im Geschäftsjahr 2024 laut dem Ministerium für Auswärtige Angelegenheiten mit Stand Juni 2025 einen Wert von 1,8 Milliarden USD erreichten [1]Quelle: Ministerium für Auswärtige Angelegenheiten, Indiens Kaffeeexporte verdoppeln sich in einem Jahrzehnt und erreichen 1,8 Mrd. USD im Geschäftsjahr 2024,

indbiz.gov.in. Das Exportwachstum unterstreicht Indiens stärker werdende Position als globaler Kaffeelieferant, insbesondere in den Segmenten Spezialitäten- und veredelter Kaffee. Zu den wichtigsten Exportzielen zählen Schlüsselmärkte in Europa wie Italien, Deutschland und Belgien sowie eine wachsende Nachfrage aus Ländern in Ostasien und dem Nahen Osten. Strategische Initiativen des Coffee Board of India, einschließlich Werbekampagnen und Unterstützung für einen nachhaltigen Kaffeeanbau, haben eine entscheidende Rolle bei der Förderung dieses Wachstums und der Stärkung der globalen Präsenz des Landes im Kaffeehandel gespielt.

Wachsende Café-Kultur und steigender Kaffeekonsum

Die wachsende Café-Kultur und der steigende Kaffeekonsum sind wesentliche Treiber des Asien-Pazifik-Kaffeemarktes. Urbanisierung, steigende verfügbare Einkommen und veränderte Lebensstile haben einen Anstieg der Kaffeenachfrage ausgelöst, insbesondere bei jüngeren und wohlhabenden Verbrauchern in Ländern wie China, Indien, Japan und Südkorea. Cafés haben sich zu lebendigen sozialen Treffpunkten entwickelt, in denen hochwertige Kaffeeerlebnisse und einzigartige Getränkeinnovationen sehr geschätzt werden. Luckin Coffee betreibt ab 2024 über 22.000 Filialen in ganz China und nutzt dabei ein asset-leichtes Franchise-Modell sowie schnelle Innovationszyklen, um kontinuierlich neue Getränke einzuführen und ein starkes Kundenbindung aufrechtzuerhalten [2]Quelle: Luckin Coffee Inc., "Luckin Coffee gibt Finanzergebnisse für das vierte Quartal und das Geschäftsjahr 2024 bekannt", luckincoffee.com . Die digitalen, kassenlosen Filialen ermöglichen bequemes mobiles Bestellen sowie Abholung oder Lieferung und bieten wettbewerbsfähige Preise, die rund 30 % unter denen von Starbucks in der Region liegen. Diese Kombination aus Größe, Technologie und schneller Produktentwicklung hat Luckin dabei geholfen, seine Marktführerschaft in China zu festigen und gleichzeitig das allgemeine Interesse an der Café-Kultur in der gesamten Asien-Pazifik-Region zu steigern und deren Akzeptanz zu fördern. Das expandierende Café-Ökosystem, das von internationalen Ketten und lokalen Spezialitätencafés getragen wird, fördert weiterhin den Kaffeekonsum und das Marktwachstum.

Wachsende Jugendpopulation mit sich wandelnden Präferenzen

Die wachsende Jugendpopulation im Asien-Pazifik-Raum ist ein bedeutender Wachstumstreiber für den Kaffeemarkt, da Südasien die größte Jugendpopulation weltweit beherbergt: 30 % der weltweiten Jugendlichen – etwa 340 Millionen – leben in dieser Region [3]Quelle: Kinderhilfswerk der Vereinten Nationen, "Von Jugendlichen geführte Aktivitäten in Südasien", www.unicef.org. Diese große und wachsende Jugendkohorte weist sich wandelnde Konsumgewohnheiten auf, die die Markttrends stark beeinflussen. Junge Verbraucher in Südasien, darunter Länder wie Indien, Pakistan und Bangladesch, nehmen zunehmend die Kaffeekultur an und treiben die Nachfrage nach Premium-, Spezialitäten- und praktischen Kaffeeprodukten an. Ihre Vorliebe für innovative Kaffeeerlebnisse, Bequemlichkeit und lebensstilorientierten Marken verändert die Kaffeekonsummuster in der gesamten Region. Darüber hinaus fördern zunehmende Urbanisierung und steigende verfügbare Einkommen dieser jungen Bevölkerungsgruppen das Marktwachstum weiter. Infolgedessen konzentrieren Unternehmen ihre Marketing-, Produktentwicklungs- und Vertriebsstrategien darauf, den Geschmackspräferenzen und Lebensstilbedürfnissen dieses dynamischen und bedeutenden Jugendsegments gerecht zu werden und erhebliche Chancen im Asien-Pazifik-Kaffeemarkt zu erschließen.

Gesundheits- und Wellnesstrends fördern den Konsum von Bio- und zertifiziertem Kaffee

Gesundheits- und Wellnesstrends fördern den Konsum von Bio- und zertifiziertem Kaffee im Asien-Pazifik-Markt erheblich. Das wachsende Verbraucherbewusstsein für die Vorteile von Bio-Produkten, einschließlich der reduzierten Belastung durch synthetische Chemikalien und Pestizide, treibt die Nachfrage nach Bio-Kaffee an, insbesondere in Ländern wie Indien und China. Junge Verbraucher werden insbesondere durch Nachhaltigkeit, ethische Beschaffung und gesundheitsbewusste Entscheidungen motiviert und bevorzugen Kaffee, der ihren Werten entspricht. Dies hat wichtige Marktteilnehmer dazu veranlasst, ihre Portfolios um Bio- und Spezialitätenkaffee-Optionen zu erweitern, wie beispielsweise Lavazzas Tierra Bio-Organic und Blue Tokais biologisch abbaubare Spezialitätenkapseln. Die steigende Nachfrage wird weiterhin durch veränderte Essgewohnheiten und den Wunsch nach höherwertigen, natürlichen Produkten gestützt, was auch die Expansion bei Kaffee-Pods und -Kapseln antreibt. Darüber hinaus werden nachhaltige Verpackungen und eine transparente Kennzeichnung zu entscheidenden Erfolgsfaktoren für Marken in der Region und verstärken den Trend hin zum Premium- und Bio-Kaffeekonsum.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Störungen der Lieferkette | -1.1% | Regional, stärkste Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere alternative Getränke | -0.8% | Traditionelle Teemärkte: China, Japan, Indien | Mittelfristig (2–4 Jahre) |

| Auswirkungen des Klimawandels auf die Kaffeeproduktion | -0.6% | Produzentenländer: Vietnam, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Hohe Betriebs- und Rohstoffkosten | -0.9% | Städtische Märkte mit hohen Immobilienkosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Störungen der Lieferkette

Preisvolatilität und Störungen der Lieferkette stellen erhebliche Hemmnisse für den Asien-Pazifik-Kaffeemarkt dar. Die Region hat bemerkenswerte Schwankungen bei den Kaffeebohnenpreisen erlebt, die durch widrige Wetterbedingungen in wichtigen Erzeugerländern wie Brasilien und Vietnam verursacht wurden und zu niedrigeren Erträgen und einem verknappten Angebot geführt haben. Beispielsweise stiegen die Arabica-Kaffeepreise Mitte 2025 um fast 30 % und die Robusta-Preise um über 40 % auf ihren höchsten Stand seit mehr als einem Jahrzehnt. Hinzu kommen geopolitische Spannungen, steigende Zölle (wie der 50%ige Zoll der USA auf brasilianische Kaffeeimporte) sowie gestiegene Logistik- und Arbeitskosten, die allesamt zu steigenden Betriebskosten beitragen. Lieferkettenunterbrechungen aufgrund regulatorischer Änderungen, strengerer Exportvorschriften und Frachtherausforderungen erschweren das Marktumfeld zusätzlich. Diese Faktoren führen zusammen zu höheren Groß- und Einzelhandelspreisen, verringern die Gewinnmargen für Röster und Distributoren und schaffen Unsicherheiten.

Wettbewerb durch andere alternative Getränke

Der Wettbewerb durch alternative Getränke stellt ein erhebliches Hemmnis für den Asien-Pazifik-Kaffeemarkt dar. Die vielfältige und sich rasch entwickelnde Marktsituation der Region umfasst ein starkes Wachstum der Verbraucherpräferenz für Tee, Kräutergetränke, funktionelle Getränke und Fertiggetränke (RTD) wie aromatisierte Wasser und Energydrinks. Der traditionelle Teekonsum ist in vielen Asien-Pazifik-Ländern tief verwurzelt, und aufkommende Gesundheits- und Wellnesstrends veranlassen die Verbraucher, Nicht-Kaffee-Alternativen zu erkunden, die als leichter oder vorteilhafter für Verdauung und Flüssigkeitszufuhr wahrgenommen werden. Darüber hinaus bietet die rasche Verbreitung von Fertigkaffee (RTD) und Nicht-Kaffee-Getränken bequeme Alternativen für unterwegs, die vielbeschäftigte, jüngere Verbraucher ansprechen. Dieser Wettbewerb schränkt nicht nur die Marktanteilsgewinne traditioneller Kaffeeprodukte ein, sondern zwingt auch Kaffeeunternehmen dazu, ihr Produktangebot und ihre Marketingstrategien zu innovieren. Infolgedessen steht der Kaffeemarkt vor anhaltenden Herausforderungen bei der Bindung und Gewinnung von Verbrauchern angesichts einer wachsenden Vielfalt von Getränkealternativen, die um die Aufmerksamkeit und Ausgaben der Verbraucher konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pods dominieren, während Instantkaffee an Fahrt gewinnt

Kaffee-Pods und -Kapseln hatten im Jahr 2025 den größten Marktanteil mit 32,18 %. Diese Dominanz unterstreicht die starke Präferenz der Verbraucher für Bequemlichkeit ohne Einbußen bei Qualität oder Geschmackskonsistenz. Pods und Kapseln bieten ein hochwertiges Café-Erlebnis zu Hause oder am Arbeitsplatz, was sie besonders attraktiv für städtische und schnelllebige Lebensstile in der Region macht. Die wachsende Verbreitung von Einzelportions-Kaffeemaschinen in Haushalten und Büros unterstützt die Expansion dieses Segments zusätzlich. Darüber hinaus stärken die Verfügbarkeit einer breiten Palette an Geschmacksoptionen und Innovationen bei nachhaltigen Verpackungen die Verbraucherakzeptanz. Internationale Kaffeemarken und regionale Anbieter konzentrieren sich zunehmend auf dieses Format, da es hohe Margen und eine starke Markenbindung bietet.

Während Pods und Kapseln den größten Anteil halten, ist Instantkaffee das am schnellsten wachsende Segment im Asien-Pazifik-Kaffeemarkt mit einer prognostizierten CAGR von 6,61 % bis 2031. Traditionell als wirtschaftliche und zugängliche Option angesehen, hat Instantkaffee dank Fortschritten bei der Gefriertrocknung und der Konservierung von Aromen eine erhebliche Transformation durchlaufen. Diese Verbesserungen verringern die Qualitätslücke zwischen Instantsorten und frisch gebrühtem Kaffee und machen die Kategorie für jüngere und anspruchsvollere Verbraucher attraktiver. Die steigende Nachfrage in aufstrebenden Volkswirtschaften, kombiniert mit einem mobilen Lebensstil, verstärkt diesen Trend. Darüber hinaus führen Hersteller Premium-, Spezialitäten- und aromatisierte Instantkaffeeformate ein, um den sich wandelnden Verbrauchergeschmäckern gerecht zu werden. Der starke Drang nach Bequemlichkeit, Erschwinglichkeit und sich wandelnden Qualitätsvorstellungen positioniert Instantkaffee als dynamischen Wachstumstreiber im gesamten Asien-Pazifik-Kaffeemarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Geschmack: Naturkaffee behauptet sich gegenüber Innovationen

Im Jahr 2025 dominierten Naturkaffeevarianten den Asien-Pazifik-Kaffeemarkt und sicherten sich einen beeindruckenden Anteil von 83,12 %. Diese Dominanz bestätigt, dass die meisten Verbraucher in der Region weiterhin traditionelle Geschmacksprofile gegenüber experimentellen Optionen schätzen. Trotz erheblicher Bemühungen der Marken, aromatisierte Sorten einzuführen, behält klassischer Kaffee seine Treue aufgrund seiner Authentizität und Vertrautheit. Die Stärke dieses Segments wird durch seine weit verbreitete Präsenz sowohl im Einzelhandel als auch in der Gastronomie weiter untermauert. Die kulturelle Präferenz für unveränderte Kaffeearomen, insbesondere in reifen Märkten, hat seine anhaltende Führungsposition gefestigt. Darüber hinaus machen die Erschwinglichkeit und die breite Verfügbarkeit von Naturkaffee in verschiedenen Formaten ihn zur bevorzugten Wahl sowohl für preissensible als auch für gewohnheitsmäßige Verbraucher. Diese tief verwurzelte Präferenz spiegelt wider, wie Tradition die Innovation bei den Haupttreibern des Massenkonsums im Asien-Pazifik-Raum weiterhin überwiegt.

Im Gegensatz zur Dominanz des Naturkaffees hat sich aromatisierter Kaffee als das am schnellsten wachsende Segment herausgeschält, das bis 2031 voraussichtlich mit einer robusten CAGR von 6,44 % expandieren wird. Dieses Wachstum wird stark von jüngeren Bevölkerungsgruppen beeinflusst, die eine klare Neigung zu Vielfalt und Neuartigkeit bei ihren Konsumentscheidungen zeigen. Saisonale Kampagnen und limitierte Auflagen führender Kaffeemarken sorgen für Begeisterung und fördern die Probierkäufe neuer Verbraucher. Darüber hinaus entspricht aromatisierter Kaffee der lebensstilgetriebenen Nachfrage nach Genuss und Erlebniskonsum, insbesondere in städtischen Märkten und der Café-Kultur. Die Verbreitung von Fertiggetränken mit aromatisiertem Kaffee und spezialisierten Café-Menüs erhöht die Zugänglichkeit und Attraktivität weiter. Infolgedessen verändert aromatisierter Kaffee stetig die Wettbewerbslandschaft und bietet eine Mischung aus Innovation und Personalisierung, die moderne Verbraucher anspricht. Dieser Schwung positioniert das Segment als wichtigen Herausforderer der traditionellen Präferenzen im Prognosezeitraum.

Nach Kategorie: Konventionelle Dominanz steht vor der Herausforderung durch Spezialitäten

Im Jahr 2025 dominierte konventioneller Kaffee den Asien-Pazifik-Markt mit einem beherrschenden Anteil von 90,55 % und unterstrich damit seine Position als Mainstream-Präferenz. Diese überwältigende Dominanz ist größtenteils auf die Preissensibilität in der gesamten Region zurückzuführen, wo Erschwinglichkeit häufig Premium-Erwägungen überwiegt. Etablierte Lieferketteneffizienzen, kombiniert mit einer breiten Einzelhandelsdurchdringung, stellen sicher, dass konventioneller Kaffee für die größte Verbraucherbasis zugänglich bleibt. Für die Mehrzahl der Haushalte und Gastronomiebetriebe hat konsistente Qualität zu einem erschwinglichen Preis nach wie vor höchste Priorität. Das Segment profitiert außerdem von einer starken Markenbekanntheit und etablierten Konsumgewohnheiten, die über Jahrzehnte aufgebaut wurden. Insgesamt zeigen diese Faktoren, warum sich konventioneller Kaffee als Rückgrat der regionalen Kaffeeindustrie etabliert hat und die Massenmarktanforderungen mit Zuverlässigkeit und Größe erfüllt.

Obwohl konventioneller Kaffee nach Volumen dominiert, liegt die am stärksten wachsende Dynamik bei Spezialitäten-, Bio- und Single-Origin-Sorten, die bis 2031 voraussichtlich mit einer CAGR von 7,45 % expandieren werden. Dieses Wachstum spiegelt eine Verschiebung hin zur Premiumisierung wider, wobei Verbraucher zunehmend Transparenz, Nachhaltigkeit und gehobene Geschmackserlebnisse schätzen. Jüngere und wohlhabendere Bevölkerungsgruppen sind besonders bereit, höhere Preise für Kaffee zu zahlen, der ethische Beschaffung und einzigartige Geschmacksprofile betont. Cafés, Boutique-Röstereien und Online-Spezialitätsplattformen beschleunigen diesen Trend, indem sie Verbraucher über Herkunftsgeschichten und handwerkliche Verarbeitungstechniken aufklären. Darüber hinaus bietet das Aufkommen gesundheitsbewusster und umweltbewusster Lebensstile eine starke Grundlage für die Bio- und fair gehandelten Segmente. Obwohl der Volumenbeitrag dieser Premium-Kategorien moderat ist, verdeutlicht ihr überproportionales Wertwachstum eine klare Bifurkation des Marktes, bei der Nischen- und zugleich margenstarke Angebote die langfristige Wettbewerbsfähigkeit neu gestalten.

Nach Bohnentyp: Robusta führt trotz Arabicas Premium-Vorstoß

Im Jahr 2025 hielten Robusta-Bohnen den Mehrheitsanteil am Asien-Pazifik-Kaffeemarkt mit 53,96 %. Diese Dominanz ist eng mit den Produktionsstärken der Region verbunden, da mehrere Asien-Pazifik-Länder zu den führenden globalen Produzenten von Robusta gehören. Seine Kosteneffizienz und höhere Ertragsleistung im Vergleich zu Arabica machen ihn zur bevorzugten Wahl für Massenmarktkaffeeprodukte. Preissensible Verbraucher und Produzenten gleichermaßen bevorzugen Robusta, da er Erschwinglichkeit bietet, ohne die Qualität vollständig zu beeinträchtigen. Darüber hinaus macht sein kräftiges Aromaprofil ihn geeignet für Instantkaffee und Mischungen, was seine weit verbreitete Anwendung sowohl im Einzel- als auch im Gastronomiebereich verstärkt. Die Stabilität der Lieferketten und wettbewerbsfähige Preise haben Robusta-Bohnen eine langjährige Verbraucherloyalität gesichert. Robusta bleibt damit das Fundament des regionalen Kaffeemarktes und gewährleistet Zugänglichkeit und Volumenführerschaft.

Während Robusta in Bezug auf das Volumen dominiert, wird für Arabica-Bohnen das stärkste Wachstum erwartet, mit einer prognostizierten CAGR von 6,88 % bis 2031. Dieser Trend spiegelt den wachsenden Einfluss der Premiumisierung wider, da Verbraucher Kaffeeeinkäufe zunehmend nach Qualität und Herkunft differenzieren. Arabica wird für sein weicheres, leichteres und aromatischeres Geschmacksprofil geschätzt, das qualitätsbewusste und städtische Bevölkerungsgruppen anspricht. Das wachsende Verbraucherwissen über Kaffeesorten und der Einfluss von Spezialitätencafés beschleunigen diese Nachfrageverschiebung. Darüber hinaus ist Arabicas Verbindung mit Herkunftsprestige und handwerklichem Können bei jüngeren und wohlhabenderen Käufern, die bereit sind, Premiumpreise zu zahlen, stark ausgeprägt. Das Segment gewinnt trotz höherer Kosten stetig an Boden, da sich wandelnde Präferenzen einen Trend hin zu wertgetriebenem Konsum gegenüber reiner Erschwinglichkeit unterstreichen. Dieses dynamische Wachstum positioniert Arabica als wichtigen Treiber der Premium-Kaffeeentwicklung im Asien-Pazifik-Raum.

Nach Vertriebskanal: Einzelhandelsdominanz trifft auf Wachstum im Gastronomiebereich

Im Jahr 2025 dominierten Einzelhandelskanäle den Asien-Pazifik-Kaffeemarkt mit einem Anteil von 75,61 %. Diese Präferenz ist stark in der Verbrauchernachfrage nach Heimkonsum verwurzelt, der im Vergleich zu Gastronomie-Alternativen Flexibilität bei der Zubereitung und Kosteneinsparungen ermöglicht. Der Einzelhandelsvertrieb über Supermärkte, Verbrauchermärkte, E-Commerce-Plattformen und Lebensmittelgeschäfte hat die Zugänglichkeit erhöht und eine breite Produktverfügbarkeit sichergestellt. Einzelhandelskanäle ermöglichen auch Großeinkäufe, Preisvergleiche und Sonderangebote, was Familien und kostenbewusste Käufer in der gesamten Region anspricht. Das Segment profitiert von der etablierten Einzelhandelsinfrastruktur und dem Aufstieg von Online-Lebensmittelplattformen, die seine Reichweite weiter stärken. Mit Bequemlichkeit, Erschwinglichkeit und Produktvielfalt als definierende Merkmale bleibt der Einzelhandel das Rückgrat des Volumenabsatzes im Asien-Pazifik-Kaffeemarkt. Seine gefestigte Position verdeutlicht, wie die Verbraucherprioritäten beim täglichen Kaffeekonsum nach wie vor um Praktikabilität und Kosteneffizienz kreisen.

Im Gegensatz dazu stellen Gastronomiekanäle das am schnellsten wachsende Segment dar, das bis 2031 voraussichtlich mit einer CAGR von 6,74 % expandieren wird. Dieses Wachstum wird durch die zunehmende Popularität der Café-Kultur und den Erlebniswert von von Experten zubereiteten Kaffeespezialitäten angetrieben. Soziale Interaktion, Ambiente und Anpassungsmöglichkeiten veranlassen immer mehr Verbraucher, insbesondere jüngere Generationen, Cafés, Restaurants und Spezialitätenkaffee-Lokale aufzusuchen. Der Premiumisierungstrend unterstützt ebenfalls die Expansion im Gastronomiebereich, da Verbraucher in Cafés zubereitete Getränke zunehmend als genussvolle und hochwertige Alternativen zum Heimbrühen wahrnehmen. Urbanisierung, kombiniert mit dem Wachstum internationaler Kaffeehauschains und lokaler Spezialitätencafés, stärkt die Attraktivität dieses Kanals weiter. Obwohl das Segment im Vergleich zum Einzelhandel einen kleineren Anteil hält, unterstreicht seine Dynamik eine Verhaltensverschiebung, bei der Kaffee nicht nur als Getränk konsumiert, sondern auch als Teil eines Lebensstils erlebt wird. Dies signalisiert eine wachsende Balance in den Konsummustern zwischen bequemlichkeitsorientiertem Einzelhandel und sozial anregenden Vor-Ort-Erlebnissen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Im Jahr 2025 beherrscht China mit einem Anteil von 28,74 % den Kaffeemarkt – ein Beweis für seine riesige Verbraucherbasis und die rasante Urbanisierung, insbesondere in Städten der ersten und zweiten Klasse. Die Sophistiziertheit des Marktes wird durch lokale Marken unterstrichen, die mobile Zahlungs- und Lieferplattformen nutzen, um bequemlichkeitsorientierten Verbrauchern gerecht zu werden. Diese Plattformen verbessern nicht nur die Zugänglichkeit, sondern passen sich auch dem schnellen Lebenstempo städtischer Einwohner an. Im Gegensatz dazu konzentrieren sich internationale Akteure auf eine Premium-Positionierung und die Verbesserung des Gesamterlebnisses durch die Einführung hochwertiger Produkte und einzigartiger Ladenformate. Während die Regierung den Inlandskonsum fördert und die Importe vereinfacht und damit ein förderliches Wachstumsumfeld schafft, müssen ausländische Marken die komplexe Regulierungslandschaft navigieren.

Indien wird seine Mitbewerber übertreffen und weist bis 2031 eine robuste CAGR von 6,94 % auf. Dieser Anstieg wird durch eine junge Bevölkerungsgruppe und steigende verfügbare Einkommen angetrieben, was den Weg für eine erweiterte Lifestyle-Kategorie ebnet. Da die aktuellen Durchdringungsraten noch niedrig sind, ist das Marktpotenzial enorm und bietet sowohl für neue Marktteilnehmer als auch für etablierte Akteure erhebliche Chancen. Kulturelle Veränderungen führen dazu, dass jüngere Generationen Kaffee nicht nur als Getränk, sondern als soziales Grundnahrungsmittel und Produktivitätsverstärker betrachten, wobei Cafés zu beliebten Treffpunkten für gesellschaftliche Zusammenkünfte und mobiles Arbeiten werden. Während regionale Geschmäcker zu milchbasiertem Kaffee neigen, gibt es reichlich Raum für innovative Formate und lokale Anpassungen wie aromatisierte Optionen und Fertiggetränke. Da Städte der zweiten und dritten Reihe ein Infrastrukturwachstum verzeichnen, erweitert sich der adressierbare Markt erheblich und ermöglicht es Unternehmen, bisher unterversorgte Gebiete zu erschließen.

In Japan und Südkorea erleben reife Märkte ein wertgetriebenes Wachstum durch Premiumisierung und innovative Erlebnisse, auch wenn die Volumina stagnieren. Südkoreanische Erwachsene trinken beeindruckende 405 Tassen Kaffee pro Person und Jahr und ebnen damit den Weg für vielfältige Formate und anlassbezogenes Marketing. Japans anspruchsvoller Geschmack mit seinem Schwerpunkt auf sorgfältiger Beschaffung und Zubereitung eröffnet Türen für Spezialitäten- und handwerklich hergestellten Kaffee. Beide Nationen sind nicht nur Märkte, sondern dienen auch als Experimentierfelder für globale Marken, die ihre Premium-Strategien für eine breitere Asien-Pazifik-Reichweite verfeinern. In Südostasien zeigen Länder wie Indonesien, Thailand, Vietnam und Malaysia sowie Australien und Neuseeland unterschiedliche Wachstumspfade. Hier trifft lokale Produktion auf steigenden Konsum, was regionalen Akteuren eine goldene Gelegenheit bietet, eine integrierte Wertschöpfungskette aufzubauen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Asien-Pazifik-Kaffeemarktes ist durch eine moderate Marktkonzentration und eine fragmentierte Wettbewerbsstruktur gekennzeichnet. Diese Fragmentierung ermöglicht das Nebeneinander globaler Marken und regionaler Spezialisten und fördert Chancen für Nischen-Positionierungen und Formatinnovationen. Gesundheitsbewusste Segmente und Premium-Kategorien, in denen Markendifferenzierung Skalenvorteile überwiegt, sind besonders wachstumsreif. Globale Akteure wie Nestlé, Starbucks und JDE Peet's nutzen ihre umfangreichen Portfolios und Lieferketteneffizienzen, um eine starke Marktstellung zu behaupten. Unterdessen nutzen regionale Champions wie Luckin Coffee, UCC Ueshima und Tata Consumer Products ihr tiefes Verständnis der lokalen Märkte und kulturellen Nuancen, um sich einen Wettbewerbsvorteil zu verschaffen. Das Zusammenspiel globaler und regionaler Akteure schafft ein dynamisches Umfeld, das Innovation und Diversifizierung im gesamten Markt vorantreibt.

Die Technologieadoption hat sich als entscheidender Differenzierungsfaktor im Asien-Pazifik-Kaffeemarkt herausgeschält. Digital-first-Marken nutzen zunehmend mobile Plattformen, Datenanalyse und Lieferungsintegration, um die Kundenbindung zu stärken und den Betrieb zu optimieren. Diese technologischen Fortschritte verschaffen gegenüber traditionellen einzelhandelsorientierten Wettbewerbern einen Wettbewerbsvorteil und ermöglichen es Marken, den sich wandelnden Verbraucherpräferenzen effektiver gerecht zu werden. Darüber hinaus unterstützt die Integration von Technologie in die Wertschöpfungskette personalisierte Marketingstrategien und erhöht die Transparenz der Lieferkette, was die Markenloyalität weiter stärkt. Da Verbraucher in der Region digitale Lösungen zunehmend annehmen, wächst die Rolle der Technologie bei der Gestaltung der Marktdynamik weiter.

Strategische Kooperationen werden zu einem Eckpfeiler des Erfolgs im Asien-Pazifik-Kaffeemarkt. Kaffeemarken gehen zunehmend Partnerschaften mit Technologieplattformen, Einzelhandelsketten und Gastronomiebetreibern ein, um integrierte Ökosysteme zu entwickeln, die umfassende Wertangebote bieten. Diese Partnerschaften ermöglichen es Marken, einen größeren Anteil der Verbraucherausgaben zu gewinnen, indem sie mehrere Konsumgelegenheiten und Präferenzen ansprechen. Darüber hinaus spiegelt der Fokus auf Ökosystementwicklung gegenüber dem Wettbewerb um einzelne Produkte einen Wandel in den Marktstrategien wider, der langfristiges Verbraucherengagement und Loyalität betont. Dieser Trend unterstreicht die Bedeutung von Anpassungsfähigkeit und Innovation bei der Navigation in der Wettbewerbslandschaft des Asien-Pazifik-Kaffeemarktes.

Führende Unternehmen der Asien-Pazifik-Kaffeebranche

The Kraft Heinz Company

Starbucks Corporation

Luigi Lavazza S.p.A.

Nestlé S.A.

The J.M. Smucker Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Mai 2025: CCL Products (India) Ltd., einer der größten Kaffeehersteller Indiens, erweiterte seine Premium-Instantkaffeemarke Continental Spéciale. Die Marke führte vier neue aromatisierte Varianten ein: Mokka, Vanille, Karamell und Haselnuss. Dies war das erste Mal, dass diese Aromen in das Continental-Spéciale-Portfolio aufgenommen wurden, und unterstreicht den strategischen Vorstoß des Unternehmens in Indiens wachsenden Markt für aromatisierten Kaffee.

- März 2025: Trung Nguyên Legend errichtete eine weitläufige Fabrik mit 49.237 m² in Buôn Ma Thuột, Provinz Đắk Lắk, und erweiterte damit seine Kapazitäten zur Verarbeitung und zum Export von Robusta-Kaffee. Diese in Vietnams wichtigstem Kaffeeanbaugebiet gelegene hochmoderne Anlage stellte eine beträchtliche Investition von 2 Billionen VND (78 Millionen USD) dar. Wichtig ist, dass die Fabrik nach Netto-Null-Nachhaltigkeitsstandards ausgelegt wurde.

- Januar 2025: Nestlé Japan führte Nescafe Gold Blend Koffein Halb ein, einen Instantkaffee mit der Hälfte des Koffeingehalts seiner Standardvarianten. Nescafe Gold Blend Koffein Halb war im März in 20-Sticks-Packungen in ausgewählten japanischen Drogerien und auf Amazon erhältlich.

- Februar 2024: Hindustan Unilever Limited erweiterte sein Bru-Gold-Portfolio durch die Einführung neuer Kaffeearomen, darunter Vanille, Karamell und Haselnuss. Diese Initiative zielte darauf ab, den sich wandelnden Verbraucherpräferenzen gerecht zu werden und das Produktangebot im Premium-Kaffeesegment zu verbessern.

Berichtsumfang Asien-Pazifik-Kaffeemarkt

Kaffee ist das beliebteste und meistkonsumierte Aufgussgetränk, das aus gerösteten Kaffeebohnen zubereitet wird, welche die Samen bestimmter Coffea-Arten sind. Der Kaffeemarkt ist weiterhin nach Produkttyp, Vertriebskanal und Geographie segmentiert. Nach Produkttyp ist der Kaffeemarkt in Kaffeebohnen, gemahlenen Kaffee, Instantkaffee sowie Kaffee-Pods und -Kapseln untergliedert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geographie ist der Markt in Indien, China, Japan, Australien und den Rest des Asien-Pazifik-Raums unterteilt. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (in Millionen USD).

| Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffee-Pods und -Kapseln |

| Fertigkaffee (RTD) |

| Natur |

| Aromatisiert |

| Konventionell |

| Single Origin/Spezialität/Bio |

| Arabica |

| Robusta |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Neuseeland |

| Indonesien |

| Thailand |

| Vietnam |

| Malaysia |

| Übriger Asien-Pazifik-Raum |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffee-Pods und -Kapseln | ||

| Fertigkaffee (RTD) | ||

| Nach Geschmack | Natur | |

| Aromatisiert | ||

| Nach Kategorie | Konventionell | |

| Single Origin/Spezialität/Bio | ||

| Nach Bohnentyp | Arabica | |

| Robusta | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geographie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Verbraucherausgaben für Kaffee im Asien-Pazifik-Raum bis 2031 sein?

Die aggregierten Ausgaben werden voraussichtlich 43,58 Milliarden USD erreichen, was das Wachstum der Asien-Pazifik-Kaffeemarktes bei einer CAGR von 6,27 % über den Zeitraum 2026–2031 widerspiegelt.

Welcher Produkttyp expandiert in der Region am schnellsten?

Instantkaffee ist der am schnellsten wachsende Produkttyp mit einer CAGR von 6,61 %, da verbesserte Gefriertrocknung die Geschmackslücke zu frisch gebrühtem Kaffee verringert.

Welchen Anteil haben Pods und Kapseln derzeit?

Pods und Kapseln entfielen im Jahr 2025 auf 32,18 % des Umsatzes und belegten damit den ersten Platz in der Produkttyp-Rangliste im Asien-Pazifik-Kaffeemarkt.

Welcher Vertriebskanal wird den größten inkrementellen Mehrwert schaffen?

Gastronomiestandorte – Cafés, Restaurants und Lebensmittelgeschäfte mit Kaffeevollautomaten – werden voraussichtlich den größten Mehrwert schaffen und bei einer CAGR von 6,74 % expandieren, angetrieben durch die Nachfrage nach Erlebnissen.

Warum gewinnt Arabica trotz höherer Preise an Bedeutung?

Verbraucher, die ein weicheres Aroma und Herkunftsgeschichten anstreben, treiben Arabicas CAGR von 6,88 % an, obwohl Robusta der Volumenführer bleibt.

Seite zuletzt aktualisiert am: