Instant-Kaffee-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

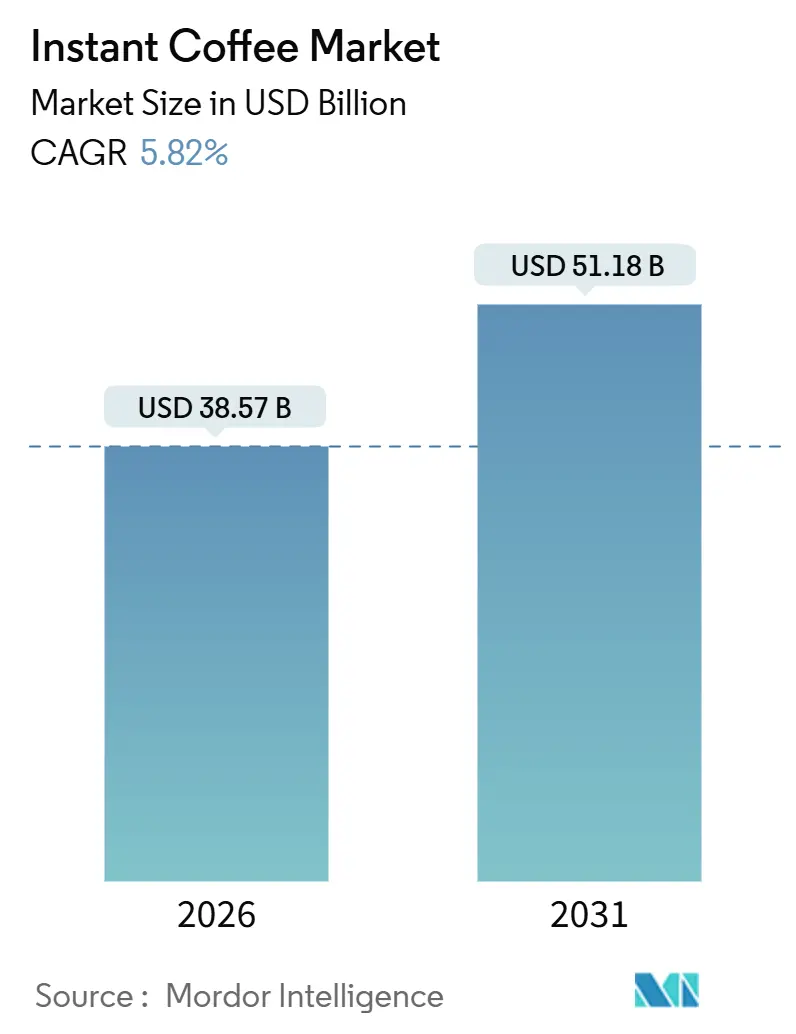

| Marktgröße (2026) | 38.57 Milliarden US-Dollar |

| Marktgröße (2031) | 51.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Instant-Kaffee-Markt Analyse von Mordor Intelligence

Die Größe des Instant-Kaffee-Marktes wird im Jahr 2026 auf 38,57 Milliarden USD geschätzt und soll bis 2031 einen Wert von 51,18 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,82% während des Prognosezeitraums (2026-2031). Diese Entwicklung spiegelt einen Sektor wider, der gleichzeitig mit Lieferkettenstress und Nachfragepremiumisierung umgeht, da klimabedingte Ertragsschwankungen in Brasilien und Vietnam auf den Verbraucherwunsch nach Gefriergetrockneten Formaten aus einzelnen Ursprungsregionen treffen. Die Internationale Kaffeeorganisation berichtete, dass die Exporte von löslichem Kaffee im Dezember 2024 im Jahresvergleich um 28,2% auf 0,94 Millionen Säcke zurückgingen, während der zusammengesetzte Indikatorpreis bis Januar 2025 um 75,8% auf 310,12 US-Cent pro Pfund anstieg, was auf eine Verknappung der Verfügbarkeit von Rohkaffee hinweist, die die Margen für Instant-Kaffee komprimiert.

Wichtigste Erkenntnisse des Berichts

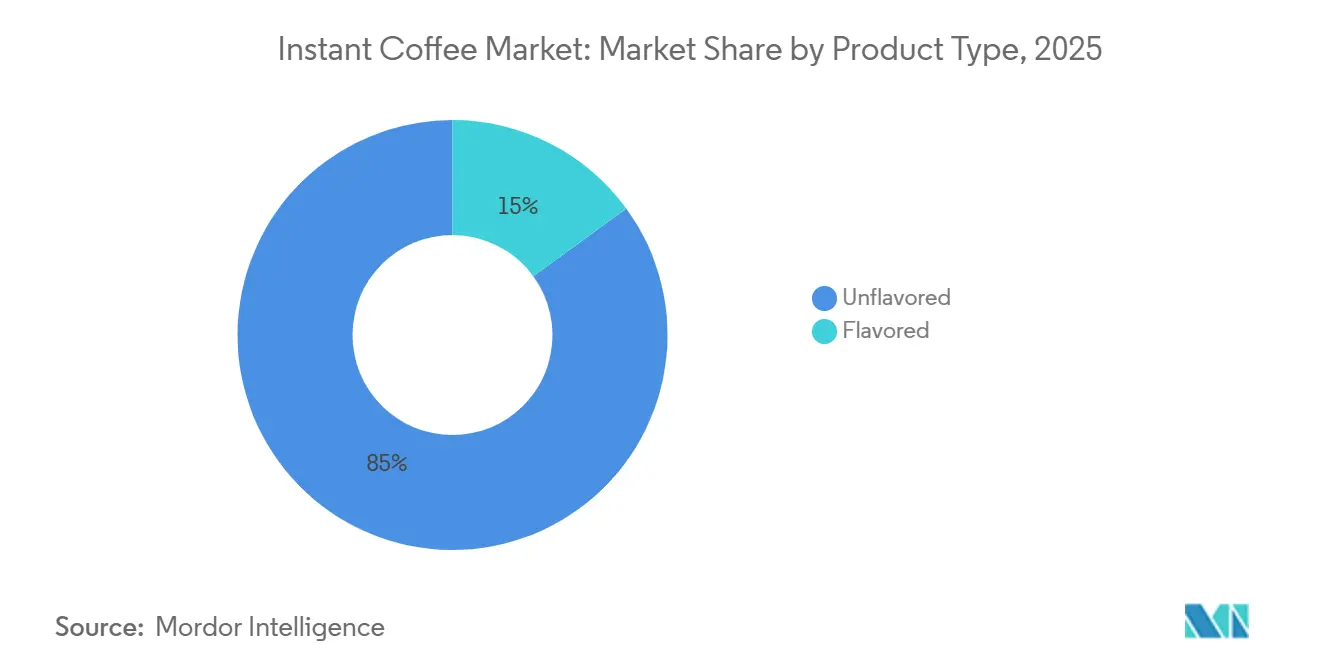

- Nach Produkttyp führte nicht-aromatisierter Instant-Kaffee im Jahr 2025 mit einem Umsatzanteil von 85,01%, während aromatisierte Varianten bis 2031 voraussichtlich mit einer CAGR von 7,62% wachsen werden.

- Nach Produktionstechnologie hielten sprühgetrocknete Formate im Jahr 2025 einen Anteil von 63,52% an der Größe des Instant-Kaffee-Marktes, während gefriergetrocknete Lösungen bis 2031 mit einer CAGR von 6,33% wachsen sollen.

- Nach Preis entfielen im Jahr 2025 82,77% des Marktanteils am Instant-Kaffee-Markt auf Massenpreisangebote; Premium-Linien sollen bis 2031 mit einer CAGR von 7,28% wachsen.

- Nach Verpackungsformat dominierten Gläser im Jahr 2025 mit einem Anteil von 58,45%, doch Beutel sollen im Zeitraum 2026-2031 mit einer CAGR von 6,04% wachsen.

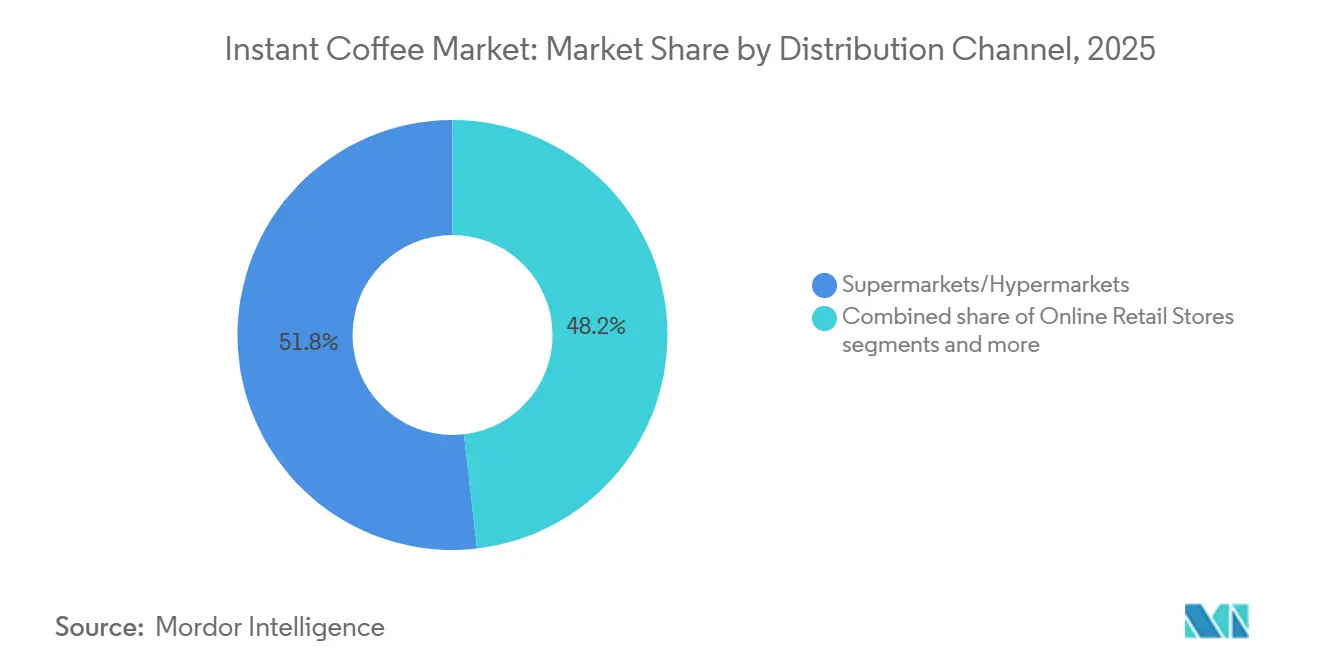

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 51,82% des Umsatzes, während der Online-Einzelhandel bis 2031 auf eine CAGR von 6,78% zusteuert.

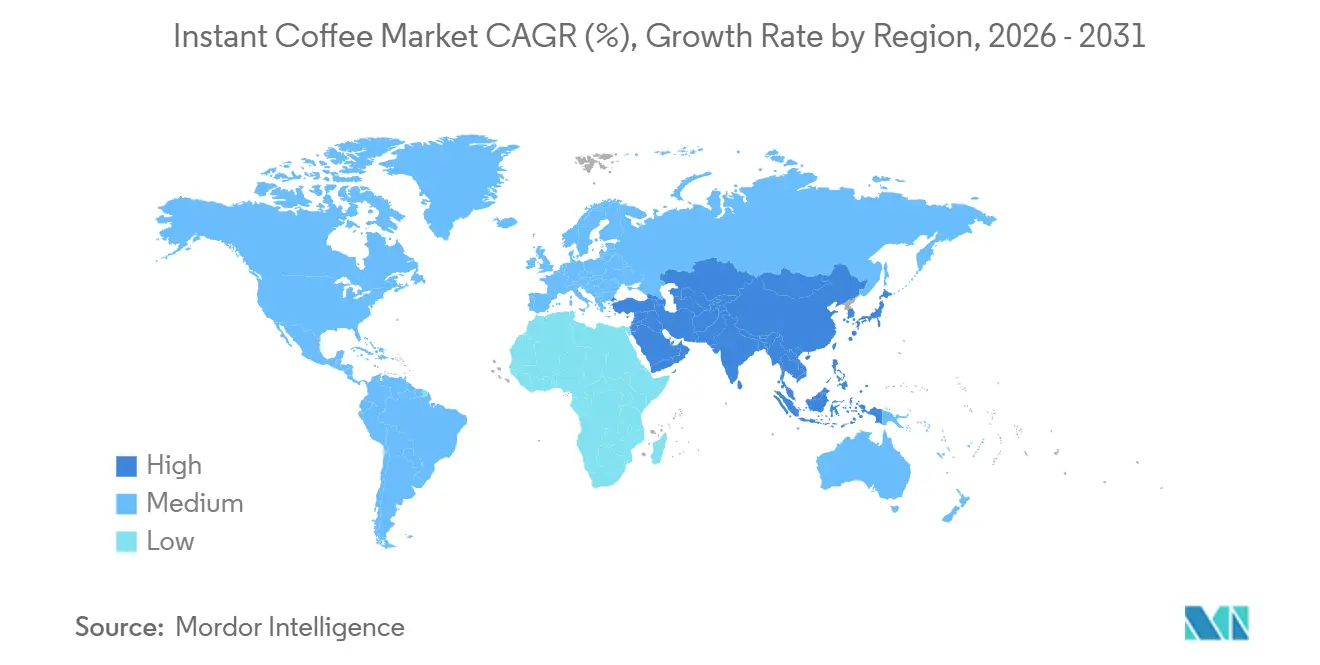

- Nach Geografie entfielen 38,36% des Umsatzes 2025 auf den asiatisch-pazifischen Raum, während Südamerika bis 2031 die höchste CAGR von 7,22% verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Instant-Kaffee-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium-Instant-Kaffee aus einzelnen Ursprungsregionen | +1.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte bei der Gefriertrocknung | +1.5% | Global, mit Schwerpunkt in Japan, Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Zunehmende Verbreitung von Kaffee zum Anrühren für den Unterwegskonsum | +1.2% | Global, mit Schwerpunkt auf städtischen Zentren in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strategische Kapazitätserweiterung durch Exporteure von löslichem Kaffee | +0.9% | Südamerika, Südostasien, mit globalen Marktauswirkungen | Langfristig (≥ 4 Jahre) |

| Erweiterung der Einzelhandelskanäle und E-Commerce-Plattformen verbessert die Produktzugänglichkeit | +0.7% | Global, mit höheren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Café-Kultur beeinflusst den Kaffeekonsum zu Hause | +0.6% | Städtische Zentren weltweit, insbesondere asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium-Instant-Kaffee aus einzelnen Ursprungsregionen

Das Premium-Segment für Kaffee aus einzelnen Ursprungsregionen strukturiert den globalen Instant-Kaffee-Markt durch erhebliche Verschiebungen in den Verbraucherpräferenzen und Marktdynamiken grundlegend um. Marktanalysen zeigen einen ausgeprägten Übergang zu rückverfolgbaren, hochwertigen Produkten mit charakteristischen Geschmackseigenschaften, was auf eine bedeutende Entwicklung im Kaufverhalten bei Instant-Kaffee hinweist. Diese Transformation ist besonders bei jüngeren demografischen Segmenten erkennbar, wobei die Nationale Kaffeevereinigung einen Anstieg des Konsums von Spezialitätenkaffee seit 2020 berichtet, der im Januar 2025 46% der amerikanischen Erwachsenen erreichte[1]Quelle: Nationale Kaffeevereinigung, "Nationale Kaffeedatentrends", ncausa.org. Die Bereitschaft der Verbraucher, Aufpreise für rückverfolgbaren Instant-Kaffee aus einzelnen Ursprungsregionen zu zahlen, definiert die Wertversprechen in der gesamten Kategorie neu. Handwerkliche Instant-Kaffee-Marken wie Swift Cup Coffee arbeiten mit rund 150 Spezialitätenröstern zusammen, um Kleinserien-Pulver aus Kolumbien, Papua-Neuguinea und Äthiopien herzustellen, die in Sechser-Packs zu über 15 USD und zu Preisen pro Tasse von über 2,50 USD verkauft werden – dem 3- bis 4-fachen herkömmlicher Instant-Formate.

Technologische Fortschritte bei der Gefriertrocknung

Technologische Fortschritte treiben das Wachstum des globalen Instant-Kaffee-Marktes voran, insbesondere da Verbraucher zunehmend Bequemlichkeit und Café-ähnliche Erlebnisse zu Hause bevorzugen. Ein Paradebeispiel ist die Einführung von gefriergetrockneten, kaltlöslichen Kaffeeprodukten durch Nestlé im Juni 2025, darunter Nescafé Ice Roast und Nescafé Espresso Concentrate. Diese Produkte bedienen die steigende Nachfrage nach Kaltkaffe-Formaten bei Verbrauchern der Generation Z und Millennials. Nestlé nutzt patentierte Gefriertrocknung und Stickstoffinfusionstechnologie, um die Geschmacksintegrität und Löslichkeit in kalten Flüssigkeiten zu gewährleisten – eine Innovation, die eine wesentliche Einschränkung des traditionellen Instant-Kaffees behebt. Diese Entwicklung wird durch Daten des Landwirtschaftsministeriums der Vereinigten Staaten gestützt, die zeigen, dass im Jahr 2024/25 Premium-Rohkaffee über 60% der Kaffeeimporte Chinas ausmachte und damit den traditionellen Konsum von löslichem Kaffee übertraf[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Chinas wachsender Kaffeekonsum", usda.gov . Diese Verschiebung verdeutlicht eine globale Transformation der Kaffeekultur, bei der Verbraucher, insbesondere in Schwellenmärkten, zu qualitativ hochwertigeren, herkunftsspezifischen und frisch gebrühten Erlebnissen tendieren. Die GEA Group führte eine enzymatische Hydrolyseextraktion ein, die eine Ausbeute von 65 bis 80% aus Rohbohnen erzielt, kombiniert mit Aromarückgewinnungsschleifen, die flüchtige Ester nach der Trocknung erfassen und wieder einführen. Forscher der Purdue University patentierten Gashydrat-Schäumungstechniken, die Eiskristalle gleichmäßig keimbilden, die Zellwandruptur minimieren und die Rekonstitutionsgeschwindigkeit verbessern. Diese Innovationen verringern die Kapitalintensitätslücke zwischen Sprühtrocknung und Gefriertrocknung und ermöglichen es mittelständischen Marken, gefriergetrocknete Formate ohne prohibitive Vorabinvestitionen anzubieten.

Zunehmende Verbreitung von Kaffee zum Anrühren für den Unterwegskonsum

Urbanisierung und verdichtete Morgenroutinen treiben die Einführung von Beuteln und Stickpacks voran, insbesondere in asiatisch-pazifischen Märkten, wo 3-in-1-Instant-Kaffeemischungen Kaffee, Sahne und Zucker in Einzelportionsformaten kombinieren. Video-Commerce-Plattformen in Südostasien identifizierten 3-in-1-Kaffee als Hauptprodukt, wobei der Bruttowarenwert sich seit 2023 um das 2,5-fache vervielfacht hat, da Influencer die Zubereitung in 15-Sekunden-Clips demonstrieren. Chinas App-gesteuertes Kaffeebestellwesen stieg um mehr als 4 Millionen Säcke jährlich, wobei 80% der Bestellungen über mobile Anwendungen aufgegeben wurden, die Instant-Kaffee-Abonnements und Treueprogramme integrieren. Indiens Instant-Kaffee-Konsum stieg im Jahr 2023 auf 91.000 Tonnen, angetrieben durch Büroautomaten und Bahnhofskioske, die Einzelportionsbeutel vorhalten. Die Koffeinvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gemäß 21 CFR 182.1180 und die Lebensmittelzusatzstoffstandards in den Teilen 170, 172 und 173 stellen sicher, dass Kaffee-zum-Anrühren-Formate Sicherheitsschwellenwerte erfüllen und den grenzüberschreitenden Handel erleichtern.

Strategische Kapazitätserweiterung durch Exporteure von löslichem Kaffee

Brasiliens Position als größter Exporteur von löslichem Kaffee, mit einem Versand von 420.000 Säcken im Dezember 2024 und 977.605 Säcken von Januar bis März 2025, wobei sprühgetrocknete Formate 71,5% und gefriergetrocknete 23% ausmachen, verankert die globalen Lieferketten, so die Internationale Kaffeeorganisation und der Brasilianische Kaffeeindustrieverband. Die Einweihung einer Doppellinienanlage für löslichen Kaffee durch ofi im Mai 2025 in Linhares, mit 300 Mitarbeitern und betrieben mit 100% erneuerbarer Energie, stärkt seine Platzierung unter den Top-3-unabhängigen Produzenten und sichert die Rainforest-Alliance-Zertifizierung. Nestlés schrittweise Investition von 89 Millionen USD in Brasiliens Instant-Kaffee-Betrieb im Mai 2025 unterstreicht eine Wette auf die langfristige Arabica-Erholung und die Conilon-Robusta-Substitution. Diese Erweiterungen erfolgen, während die Entwaldungsverordnung der Europäischen Union Exporteure dazu zwingt, eine entwaldungsfreie Beschaffung zu dokumentieren, was die Compliance-Kosten erhöht, aber zertifizierte Mengen in Premium-Kanälen differenziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Ertragsschwankungen erhöhen die Kosten | -1.2% | Global, mit schwerwiegenden Auswirkungen in Brasilien, Vietnam, Kolumbien | Mittelfristig (2-4 Jahre) |

| Vorhandensein von Substituten hemmt das Marktwachstum | -0.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Spezialitätenkaffeehäuser | -0.6% | Städtische Zentren weltweit, insbesondere entwickelte Märkte | Mittelfristig (2-4 Jahre) |

| Lieferkettenunterbrechungen | -0.5% | Global, mit höheren Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Ertragsschwankungen erhöhen die Kosten

Klimawandelbedingte Störungen in der Kaffeeproduktionswirtschaft stellen erhebliche operative Herausforderungen für den Instant-Kaffee-Markt dar. Extreme Wetterereignisse haben zu erheblichen Preisschwankungen in der gesamten Wertschöpfungskette geführt und sowohl die Produktionskosten als auch das Marktgleichgewicht beeinflusst. Die Ernährungs- und Landwirtschaftsorganisation berichtete, dass ungünstige Wetterbedingungen in wichtigen Erzeugerländern im Jahr 2024 zu einem Anstieg der Kaffeepreise um 38,8% führten[3]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Ungünstige klimatische Bedingungen treiben Kaffeepreise auf höchstes Niveau seit Jahren", fao.org. Dieser Anstieg war besonders bei Arabica-Preisen ausgeprägt, die um 58% stiegen. Gleichzeitig verzeichneten Robusta-Preise, die für die Instant-Kaffee-Produktion entscheidend sind, einen noch steileren Anstieg von 70%. Diese Preiserhöhungen haben einen Kaskadeneffekt auf die gesamte Wertschöpfungskette, von der Rohstoffbeschaffung bis zur endgültigen Produktpreisgestaltung, was es für Hersteller schwierig macht, Kosten zu absorbieren, ohne die Rentabilität zu beeinträchtigen. Darüber hinaus verschärfen Lieferkettenungewissheiten, wie Verzögerungen beim Transport, Unterbrechungen bei der Beschaffung von Rohstoffen und logistische Ineffizienzen, die Herausforderungen weiter. Produktionskapazitätsbeschränkungen, die sowohl durch Ressourcenengpässe als auch durch erhöhte Betriebskosten verursacht werden, fügen eine weitere Komplexitätsebene hinzu. Darüber hinaus haben Hersteller Schwierigkeiten, die Nachfrage aufgrund schwankender Preise und inkonsistenter Versorgung genau vorherzusagen, was zu Über- oder Unterproduktion führen kann. Zusammen schaffen diese Faktoren erhebliche Hürden für Instant-Kaffee-Produzenten, die bestrebt sind, eine konsistente Produktion aufrechtzuerhalten, die Produktverfügbarkeit zu gewährleisten und eine wettbewerbsfähige Marktpositionierung im Instant-Kaffee-Markt zu erhalten.

Gesundheitsbedenken hinsichtlich zugesetztem Zucker und Zusatzstoffen

Instant-Kaffee-Formulierungen, insbesondere 3-in-1-Mischungen, enthalten typischerweise 8 bis 12 Gramm Zucker pro Beutel, was 32 bis 48 Kilokalorien beiträgt und bei diabetischen und prä-diabetischen Bevölkerungsgruppen Bedenken hinsichtlich des glykämischen Index aufwirft. Die Forderungen der Europäischen Behörde für Lebensmittelsicherheit nach Daten zu Glukonat-Zusatzstoffen und der Acrylamid-Richtwert der Europäischen Union von 850 Mikrogramm pro Kilogramm für löslichen Kaffee spiegeln den regulatorischen Druck wider, Prozesskontaminanten zu minimieren. Mittlere Acrylamidgehalte in Instant-Kaffee wurden mit 589 Mikrogramm pro Kilogramm gemessen, unterhalb des Richtwerts, doch Hydroxymethylfurfural-Konzentrationen erreichten 2.890 Milligramm pro Kilogramm, was Reformulierungsbemühungen zur Reduzierung von Maillard-Reaktionsnebenprodukten anregt. Clean-Label-Trends treiben die Einführung von biologischen, entkoffeinierten und zusatzstofffreien Instant-Pulvern voran; Marken wie TrueStart und Nescafé führten 2024 entkoffeinierte Instant-Linien ein, während funktionale Mischungen mit Adaptogenen, Kollagen und Nootropika auf wellnessorientierte Verbraucher abzielen. Die Empfehlung des Belgischen Obersten Gesundheitsrates, die Koffeinaufnahme auf 2,5 Milligramm pro Kilogramm pro Tag für Kinder und 5,7 Milligramm pro Kilogramm pro Tag für Erwachsene zu begrenzen, schränkt das Marketing für jüngere demografische Gruppen ein und verengt die adressierbare Basis für koffeinreiche Instant-Formate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisierte Varianten verringern den Abstand

Nicht-aromatisierter Instant-Kaffee beherrscht im Jahr 2025 85,01% des Marktanteils und etabliert sich durch seine Vielseitigkeit und breite Verbraucherakzeptanz als Grundlage der Instant-Kaffee-Industrie. Die Dominanz des Segments spiegelt sich in traditionellen Kaffeemärkten wie Brasilien wider, wo das Landwirtschaftsministerium der Vereinigten Staaten (USDA) die gesamte Kaffeeproduktion für das Vermarktungsjahr 2025/26 (Juli-Juni) auf 65 Millionen Säcke (60 Kilogramm pro Sack) Rohbohnenäquivalent prognostiziert, was einem Anstieg von 0,5% gegenüber 2024/2025 entspricht. Das Segment für aromatisierten Instant-Kaffee soll von 2026 bis 2031 mit einer CAGR von 7,62% wachsen, da Hersteller auf sich verändernde Verbraucherpräferenzen reagieren, insbesondere bei jüngeren demografischen Gruppen, die nach vielfältigen Geschmackserlebnissen suchen.

Das Wachstum bei aromatisiertem Instant-Kaffee spiegelt sich verändernde Verbrauchergeschmäcker wider. Produkte wie Vanille, Karamell, Haselnuss, Mokka und saisonale Varianten bieten Alternativen zu herkömmlichen Kaffeeangeboten. Diese Optionen sprechen besonders jüngere Verbraucher an, die ein gesteigertes Interesse daran zeigen, mit Geschmackskombinationen zu experimentieren. Die Vielfalt der Auswahlmöglichkeiten ermöglicht es Instant-Kaffee, Verbraucher über traditionelle Kaffeetrinker hinaus zu erreichen. Hersteller entwickeln neue Geschmacksprofile, die traditionelle Kaffeeeigenschaften mit aromatisierten Getränken verbinden, um die Marktdurchdringung im Instant-Kaffee-Markt zu erhöhen. Das Wachstum des Segments wird durch Fortschritte bei Aromakapseltechnologien unterstützt, die Aromen während des Trocknungsprozesses besser erhalten und zu authentischeren Aromen führen, die mit frisch gebrühtem Kaffee mithalten können.

Nach Produktionstechnologie: Gefriergetrocknete Qualität fordert die Dominanz der Sprühtrocknung heraus

Sprühgetrockneter Instant-Kaffee hielt im Jahr 2025 einen Anteil von 63,52%, was auf etablierte Kapitalbasen und operative Vertrautheit bei Großproduzenten zurückzuführen ist. Gefriergetrocknete Formate wachsen bis 2031 mit einer CAGR von 6,33%, angetrieben durch Patente, die Zykluszeiten und Energieverbrauch reduzieren und gleichzeitig flüchtige Aromastoffe erhalten. Nestlés Patente zur schnellen Gefriertrocknung halbieren die Verarbeitungsdauer, und GEAs enzymatische Hydrolyseextraktion erzielt eine Ausbeute von 65 bis 80% aus Rohbohnen, kombiniert mit Aromarückgewinnungssystemen, die flüchtige Ester nach der Trocknung wieder einführen. Die Gashydrat-Schäumungstechnik der Purdue University keimbildet Eiskristalle gleichmäßig, minimiert die Zellwandruptur und verbessert die Rekonstitutionsgeschwindigkeit, was die Qualitätslücke zwischen gefriergetrockneten und sprühgetrockneten Produkten verringert.

Brasiliens Exporte von löslichem Kaffee von Januar bis März 2025 umfassten 71,5% sprühgetrocknete und 23% gefriergetrocknete Formate, was den Kostenvorteil der Sprühtrocknung in Hochvolumenkanälen verdeutlicht. Gefriergetrockneter Instant-Kaffee erzielt jedoch im Einzelhandel Preisaufschläge von 30 bis 50%, was die höheren Kapital- und Energieaufwendungen für Marken rechtfertigt, die auf Premium-Segmente abzielen. Food Empire Holdings' 80-Millionen-USD-Gefriertrockungsanlage in Vietnam, die für Anfang 2028 geplant ist, wird asiatische Märkte bedienen, in denen die Durchdringung von gefriergetrocknetem Instant-Kaffee noch gering ist und eine Whitespace-Chance darstellt. Die Qualitätsbenchmarks der Internationalen Organisation für Normung, Extraktionsausbeute zwischen 18 und 22%, Chlorogensäureerhalt und Acrylamid unter 850 Mikrogramm pro Kilogramm, werden zunehmend durch Gefriertrockungsprozesse erfüllt, was die regulatorische Compliance unterstützt.

Nach Preis: Premium-Segment expandiert trotz Inflation

Massenpreisiger Instant-Kaffee machte im Jahr 2025 82,77% des Umsatzes aus, verankert durch Supermarkt-Eigenmarken und etablierte Marken, die 100-Gramm-Gläser unter 5 USD anbieten. Premium-Instant-Kaffee wächst bis 2031 mit einer CAGR von 7,28%, angetrieben durch Beschaffung aus einzelnen Ursprungsregionen, Gefriertrockungsverarbeitung und Nachhaltigkeitsverpackungsnarrative. Swift Cup Coffees Sechser-Packs werden zu über 15 USD verkauft und richten sich an Verbraucher, die Instant-Kaffee eher als Reise- oder Bürobequemlichkeit denn als tägliches Grundnahrungsmittel betrachten.

Mainstream-Akteure führen Premium-Untermarken ein, um dieses Segment zu erschließen: Starbucks vermarktet 100%-Arabica-Instant-Beutel mit Pike Place-, Veranda-Blend- und Caffè-Verona-Röstungen, während Illy ein 100%-Arabica-Instant-Pulver anbietet, das 9 Qualitäten aus einzelnen Ursprungsregionen mischt. Die Entwaldungsverordnung der Europäischen Union, die 2,4 Milliarden USD an brasilianischen Kaffeeexporten bedroht, zwingt Premium-Marken dazu, die Rückverfolgbarkeit auf Farmebene zu dokumentieren, was unbeabsichtigt den narrativen Reiz erhöht und Preisaufschläge rechtfertigt.

Nach Vertriebskanal: E-Commerce stört die traditionelle Einzelhandelsdominanz

Supermärkte und Hypermärkte machten im Jahr 2025 51,82% des Umsatzes aus und nutzten Regalvisibilität, Aktionsendkappen und Eigenmarkenwettbewerb, um die Instant-Kaffee-Distribution zu verankern. Der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 6,78%, angetrieben durch Abonnementmodelle, Direktverbrauchermarken und Marktplatzpartnerschaften. Das US-amerikanische Volkszählungsbüro verzeichnete im dritten Quartal 2025 ein anhaltendes Wachstum im E-Commerce-Umsatz. Chinas App-gesteuertes Kaffeebestellwesen stieg um mehr als 4 Millionen Säcke jährlich, wobei 80% der Bestellungen über mobile Anwendungen aufgegeben wurden, die Instant-Kaffee-Abonnements und Treueprogramme integrieren.

Convenience- und Lebensmittelgeschäfte, Spezialgeschäfte und andere Kanäle bedienen gemeinsam Nischen- und Impulskaufgelegenheiten. Spezialgeschäfte kuratieren handwerkliche Instant-Marken wie Swift Cup Coffee und Cometeer und bieten Verkostungsnotizen und Brühanleitungen an, die Supermärkte nicht replizieren können. Convenience-Stores in Kolumbien und Peru, darunter OXXO, Exito Express und TAMBO, erweiterten ihre Präsenz in den Jahren 2024 und 2025 und führen Einzelportionsbeutel für Pendler und Studenten. Das Wachstum des Online-Einzelhandels zwingt etablierte Akteure dazu, die Logistik für kleinere, häufige Lieferungen zu optimieren und in Augmented-Reality-Verpackungen zu investieren, die Verbraucher über Brühtechniken und Herkunftsgeschichten informieren und so die digitale Regalpräsenz von stationären Massenwarendisplays differenzieren.

Nach Verpackungsformat: Bequemlichkeit treibt das Beutelwachstum trotz Glasdominanz voran

Gläser hielten im Jahr 2025 einen Anteil von 58,45% und werden von Mehrpersonenhaushalten und institutionellen Käufern bevorzugt, die Massenbequemlichkeit und niedrigere Kosten pro Gramm suchen. Beutel wachsen bis 2031 mit einer CAGR von 6,04%, angetrieben durch Einpersonenhaushalte, Unterwegskonsum und Portionskontrolle. Indiens Instant-Kaffee-Konsum stieg von 84.000 Tonnen im Jahr 2012 auf 91.000 Tonnen im Jahr 2023, wobei Büroautomaten und Bahnhofskioske Einzelportionsbeutel vorhalten, so der USDA-Auslandslandwirtschaftsdienst. Pouches und andere Formate nehmen die Mittelposition ein und bieten wiederverschließbare Funktionalität und Premium-Ästhetik.

Nachhaltigkeitsdruck verändert Verpackungsstrategien. JDE Peet's führte im Januar 2024 haushaltsrecyclierbare Papier-Nachfüllpackungen mit mehr als 85% Faseranteil für Kenco, Douwe Egberts und L'OR ein, was eine Reduzierung des Verpackungsgewichts um 97% gegenüber 200-Gramm-Glasgläsern und eine Haltbarkeit von 15 Monaten ermöglicht. Amcors AmFiber Performance Paper Pouch, von Cepi und Aticelca als am Bordstein recycelbar zertifiziert, liefert eine Reduzierung des CO2-Fußabdrucks um 73% gegenüber Polyethylen-Aluminium-Polyethylen-Laminaten und potenzielle Reduzierungen der Gebühren für erweiterte Herstellerverantwortung um 70 bis 90%. Nestlés Verpackungsvorschriften vom Juni 2025 schreiben Mono-Polyethylen oder Mono-Polypropylen für flexible Formate, Stickpacks, Beutel und Doypacks vor und eliminieren Polyvinylchlorid, Polyvinylidenchlorid, Polystyrol und expandiertes Polystyrol, um den Recyclinganteil zu maximieren.

Geografische Analyse

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Anteil von 38,36% am Instant-Kaffee-Markt, angetrieben durch rasche Urbanisierung, steigende verfügbare Einkommen und sich entwickelnde Kaffeekulturen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) verbrauchten chinesische Verbraucher zwischen 2023 und 2024 etwa 5,8 Millionen 60-Kilogramm-Säcke Kaffee. Der chinesische Markt hat sich zu qualitativ hochwertigerem Rohkaffee verlagert, der nun über 60% der Importe ausmacht. In Indien überstieg der Kaffeekonsum zwischen 2023 und 2024 eine Million 60-Kilogramm-Säcke, wie vom Landwirtschaftsministerium der Vereinigten Staaten (USDA) berichtet.

Südamerika verzeichnet mit einer CAGR von 7,22% (2026-2031) das schnellste regionale Wachstum, wobei Brasilien von einem traditionellen Produzenten zu einem wichtigen Verbrauchermarkt übergeht. Laut Brasiliens Nationalem Versorgungsunternehmen erreichte die Kaffeeproduktion im Jahr 2024 58,81 Millionen 60-Kilogramm-Säcke, ein Anstieg von 55,07 Millionen Säcken im Jahr 2023. Die Expansion der Region resultiert aus steigendem Inlandskonsum, Kapazitätserweiterungen und einem verstärkten Fokus auf wertschöpfende Verarbeitung.

Nordamerika und Europa behalten stabile Marktpositionen mit etablierten Kaffeekulturen. Die Nationale Kaffeevereinigung gibt an, dass 66% der amerikanischen Erwachsenen täglich Kaffee trinken und dabei durchschnittlich 3 Tassen pro Person konsumieren. Der Besitz von Instant-Kaffee in Haushalten stieg von 27% im Jahr 2020 auf 35% im Jahr 2025. Der Nahe Osten und Afrika weisen zwar einen kleineren Marktanteil auf, zeigen jedoch durch sich entwickelnde Kaffeekulturen und zunehmende Urbanisierung in der Instant-Kaffee-Industrie Wachstumspotenzial.

Wettbewerbslandschaft

Der Instant-Kaffee-Sektor weist eine moderate Fragmentierung auf, da regionale Spezialisten und handwerkliche Neueinsteiger multinationale Portfolios herausfordern. Die Übernahme von JDE Peet's durch Keurig Dr Pepper für 18 Milliarden USD, angekündigt im August 2025 und bis Ende 2026 zur Trennung vorgesehen, wird ein globales Kaffeeunternehmen mit einem Nettoumsatz von 15,9 Milliarden USD in den letzten zwölf Monaten, rund 400 Millionen USD an Kostensynergien über 3 Jahre und einem 4-Milliarden-USD-Kapselproduktions-Joint-Venture mit Apollo und KKR schaffen, das 7 Milliarden USD an Finanzierung bereitstellt. Diese Konsolidierung verändert die Beschaffungshebel, Innovationspipelines und geografischen Präsenzen, lässt jedoch Raum für agile Akteure, die Premiumisierungs- und Nachhaltigkeitsnischen ausnutzen.

Patentaktivitäten unterstreichen Technologie als Wettbewerbsvorteil: Nestlés Patente zur schnellen Gefriertrocknung und Membranfiltration, GEAs enzymatische Hydrolyseextraktion mit einer Ausbeute von 65 bis 80% und die Gashydrat-Schäumungstechnik der Purdue University reduzieren gemeinsam Zykluszeiten, Energieverbrauch und Qualitätslücken zwischen sprühgetrockneten und gefriergetrockneten Produkten. Chancen konzentrieren sich auf handwerklichen Instant-Kaffee, funktionale Mischungen und nachhaltige Verpackungen. Marken wie Swift Cup Coffee, das mit rund 150 Spezialitätenröstern zusammenarbeitet, und Cometeer, das Flüssigstickstoff-Blitzgefrierung für gefrorene Pucks zu Preisen zwischen 2 und 4 USD pro Portion einsetzt, zeigen, dass Premiumisierung mit Instant-Formaten koexistieren kann, wenn Herkunft, Verarbeitungstransparenz und sensorische Qualität übereinstimmen.

Funktionale Instant-Kaffee-Mischungen mit Adaptogenen, Kollagen und Nootropika richten sich an wellnessorientierte Verbraucher, während entkoffeinierte Instant-Linien von TrueStart und Nescafé koffeinempfindliche demografische Gruppen ansprechen. Verpackungsinnovationen – darunter JDE Peet's haushaltsrecyclierbare Papier-Nachfüllpackungen, Nestlés Mono-Polyethylen-Beutel und Amcors AmFiber Performance Paper Pouch – differenzieren Marken in nachhaltigkeitsbewussten Märkten und reduzieren Gebühren für erweiterte Herstellerverantwortung um 70 bis 90%. Aufstrebende Disruptoren wie Sleepy Owl Coffee in Indien und Blueberry Agro nutzen Direktverbraucherkanäle und regionale Beschaffung, um multinationale Preise zu unterbieten und gleichzeitig Rückverfolgbarkeitsnarrative zu betonen, die bei Millennials und der Generation Z Anklang finden.

Führende Unternehmen der Instant-Kaffee-Industrie

Nestle S.A.

J.M. Smucker Company

Kraft Heinz Company

Luigi Lavazza S.p.A.

JDE Peet's N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und neue Standorte vergrößern die adressierbare Angebotsbasis sowohl für sprühgetrockneten als auch für gefriergetrockneten Instantkaffee, und sie verlagern die Fertigung zudem näher an Robusta-Anbauregionen und schnell wachsende Konsummärkte. In Asien gab Nestlé im Juli 2026 eine Investition von 563 Millionen CHF für den Bau eines KI-fähigen Nescafé-Fertigungs- und Vertriebszentrums in Samut Prakan, Thailand, für löslichen Kaffee und Kaffeemischungen bekannt. Diese Anlage soll eine große regionale Plattform für Skaleneffekte, Markteinführungsgeschwindigkeit und SKU-Komplexität schaffen.

Auch in Vietnam ist eine tiefere Wertschöpfung auf Ursprungsseite zu beobachten. Trung Nguyen Legend gab im Juni 2026 eine Erweiterung seines Instantkaffee-Fertigungskomplexes in Dak Lak im Umfang von 83,6 Millionen USD bekannt, während Vintage Coffee and Beverages im März 2026 die Kapazität an seinem Standort in Telangana um 4.500 MTPA erhöhte, was auf anhaltende Investitionen in Auftragsfertigung und für Handelsmarken geeignete Produktion hinweist. Chancen konzentrieren sich zunehmend auf compliance-getriebene Qualitätsverbesserungen und Kostensenkungsinitiativen, da die Preisvolatilität bei Rohkaffee zunimmt und Sicherheitsstandards strenger werden. Die EFSA veröffentlichte im Januar 2026 eine positive wissenschaftliche Stellungnahme zum Acrylerase-Enzym der Kerry Group zur Reduzierung von Acrylamid in Kaffeeextrakten, was Herstellern einen klareren Weg eröffnet, Prozesskontaminanten zu reduzieren und dabei den Geschmack zu erhalten, insbesondere bei Premium- und exportorientierten Instantformaten. Auf Werksebene meldete Nestlé im März 2026 ein Energieoptimierungsprojekt im Umfang von 900.000 EUR in seinem Kaffeewerk in Girona, Spanien, einschließlich Wärmerückgewinnung, was zeigt, wie Effizienzsteigerungen Margen schützen können, wenn Inputkosten steigen, und wie sie nachhaltigkeitsorientierte Beschaffungsanforderungen in wichtigen Einzelhandels- und institutionellen Kanälen unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Nestlé gab eine Investition von 563 Millionen CHF für den Bau eines KI-fähigen Nescafé-Fertigungs- und Vertriebszentrums in Samut Prakan, Thailand, für löslichen Kaffee und Kaffeemischungen bekannt. Das Projekt schafft eine großmaßstäbliche Produktionsbasis für Südostasien, die auf Automatisierung und datengetriebenem Betrieb aufbaut. Es stärkt die Versorgungsresilienz und unterstützt schnellere Innovationszyklen für regionale Instant- und Mischungsportfolios.

- April 2026: Keurig Dr Pepper schloss die Übernahme von 96,22 % der Aktien von JDE Peet's N.V. ab und trieb Pläne für eine künftige unabhängige Global Coffee Co. voran. Dieser Schritt konsolidiert bedeutende Kaffeemarkenportfolios und Beschaffungsvolumen unter einer neuen Unternehmensstruktur. Er erhöht die Wettbewerbsanforderungen für Innovationen bei Instantkaffee und die Koordination der Markterschließung über Regionen hinweg.

- Mai 2024: Nestlé gab Pläne bekannt, bis 2026 196 Millionen USD in Brasilien zu investieren, um die Nescafé-Kapazität und damit verbundene Fähigkeiten auszubauen. Die Investition verknüpft das Wachstum von Instantkaffee mit der Verarbeitung im Ursprungsland und stärkt den Zugang zu Robusta-reichem Angebot für lösliche Formate. Sie unterstützt zudem die Exportwettbewerbsfähigkeit Brasiliens angesichts einer angespannteren globalen Verfügbarkeit von Rohkaffee.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackten Instantkaffee, der zur schnellen Zubereitung verkauft wird, wobei löslicher Kaffee so hergestellt wird, dass er sich in heißem oder kaltem Wasser oder Milch auflöst, und der für die Nutzung in Haushalt, Büro und Gastronomie erworben wird. Die Werte werden auf Ebene des Herstellerverkaufspreises über die wichtigsten globalen Regionen hinweg erfasst.

Ausschlüsse: Trinkfertiger Kaffee, Kaffeekonzentrate und Einzelportions-Kapselsysteme sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Produkttyp

- Aromatisiert

- Nicht-Aromatisiert

- Produktionstechnologie

- Sprühgetrockneter Instant-Kaffee

- Gefriergetrockneter Instant-Kaffee

- Preis

- Massenmarkt

- Premium

- Verpackungsformat

- Beutel

- Pouches

- Gläser

- Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Spezialgeschäfte

- Online-Einzelhandel

- Andere Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer klaren Angebots- und Nachfragekarte für Instantkaffee, die anschließend mit dem abgeglichen wird, was in öffentlichen Daten messbar ist. Wir beziehen uns auf offizielle und frei zugängliche Quellen wie die Handelsstatistiken von UN Comtrade, Agrardaten von FAOSTAT, Kaffee-Ausblicke des USDA, Veröffentlichungen der International Coffee Organization sowie nationale Zoll- und Statistikbehörden, bei denen Kaffeeextrakte und -zubereitungen erfasst werden.

Diese Referenzen werden mit Unternehmensunterlagen, Geschäftsberichten, Investorenpräsentationen und vertrauenswürdiger Presseberichterstattung kombiniert, um Kapazitätsbewegungen, Preisentwicklungen und Vertriebsverschiebungen zu verstehen. In einigen Fällen nutzen wir zudem kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Prüfungen auf Sendungsebene bei Import und Export, um Handelsströme zu validieren und ungewöhnliche Ausschläge zu normalisieren. Die oben genannten Beispiele sind illustrativ und nicht abschließend, da für die Datenerhebung, Validierung und Klärung von Forschungsfragen auch andere öffentliche Quellen verwendet wurden.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um zu prüfen, was Sekundärquellen nicht vollständig erklären können, insbesondere in Bezug auf den Kanalmix, die Preisrealisierung und die Positionierung sprühgetrockneter und gefriergetrockneter Produkte in verschiedenen Ländern. Wir sprachen mit einer Mischung aus Herstellern, Zulieferern von Rohstoffen, Verpackungsakteuren, Distributoren sowie mit dem Einzelhandel und der Gastronomie verbundenen Interessenvertretern in APAC, EMEA und Amerika. Die Angaben der Befragten wurden anschließend genutzt, um Annahmen zu bestätigen und Lücken zu schließen, bevor die Schätzungen finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 21 % | APAC: 49 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 27 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 52 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt über einen Top-down-Ansatz, bei dem Produktions-, Handels- und Konsumindikatoren zu einem adressierbaren Wertpool für Instantkaffee rekonstruiert und anschließend auf Basis validierter Anteile auf Regionen und Kanäle aufgeteilt werden. Wird die Datenlage dünn, wird das Modell mit selektiven Bottom-up-Näherungen überprüft, etwa anhand von Stichproben-Preispunkten nach Packungstyp, Zuordnung von Packungsgrößen und Umwandlungen von Volumen in Wert mittels praxisnaher durchschnittlicher Verkaufspreisbereiche.

Zu den zentralen Modelleingaben zählen die Verfügbarkeit und Preisentwicklung von Rohkaffee, Handelsströme für Kaffeeextrakte und -zubereitungen, die Durchdringung von Instantkaffee im Vergleich von Zuhause- und Außer-Haus-Konsum, Verschiebungen im Packungsformat (Sachets gegenüber Gläsern und Beuteln), Premiumisierungssignale, die sich in der Nachfrage nach gefriergetrocknetem Kaffee widerspiegeln, sowie Währungsbewegungen in großen Importländern. Prognosen werden mittels Szenarioanalyse erstellt, wobei Nachfragetreiber und Preistrends innerhalb realistischer Bandbreiten variiert und anschließend mit den Erwartungen der Befragten in ihren Märkten abgeglichen werden. Deuten Bottom-up-Prüfungen auf fehlende Abdeckung in kleineren Kanälen hin, wird die Lücke durch kalibrierte Aufwertungsfaktoren geschlossen, die mit Handels- und Konsumsignalen konsistent bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch schrittweise Prüfungen validiert, beginnend mit der internen Konsistenz über die Regionen hinweg, gefolgt vom Abgleich des implizierten Pro-Kopf-Verbrauchs und der Handelsintensität mit unabhängigen öffentlichen Indikatoren. Wir prüfen Ausreißer wie plötzliche Wertsprünge, die nicht durch Preis-, Volumen- oder Politiksignale gestützt werden, und überprüfen Annahmen erneut mit Rückfragen, wenn Abweichungen unklar bleiben.

Vor der Freigabe wird das gesamte Modell samt zentraler Annahmen von einem weiteren Analysten überprüft, um vermeidbare Fehler zu reduzieren. Die gleichen Definitionen werden über alle Regionen hinweg angewendet, um die Basis konsistent zu halten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei größeren Preisschocks, Handelsunterbrechungen oder nennenswerten Kapazitätserweiterungen. Unmittelbar vor der Lieferung werden die aktuellsten Daten erneut gesichtet, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Instantkaffee von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Instantkaffee können selbst bei gleicher Bezeichnung deutlich voneinander abweichen, da eingeschlossene Produkte, Preisebenen und zeitliche Annahmen nicht immer einheitlich sind. Unterschiede ergeben sich zudem daraus, ob Werte auf Ebene des Herstellerverkaufspreises oder näher am Einzelhandelspreis erfasst werden, sowie daraus, wie Wechselkurse und Inflation über Regionen hinweg angewendet werden.

Trinkfertiger Kaffee liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser Ausschluss kann eine erhebliche Lücke gegenüber Zahlen erzeugen, die Instantkaffee mit Kaffeegetränken in Flaschen und Dosen vermischen. Einige veröffentlichte Schätzungen scheinen zudem Einzelhandelswerte mit höheren Kanalmargen zu verwenden oder eine schnellere Preisentwicklung anzuwenden, ohne diese gegen beobachtbare Handelswerte für Kaffeeextrakte und -zubereitungen zu prüfen. Ein weiterer Treiber ist der Aktualisierungsrhythmus, bei dem ältere Basisjahre fortgeschrieben werden, selbst nachdem sich Rohstoff- und Verpackungskosten geändert haben.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,57 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 84,61 Mrd. USD (2025) | Diese Zahl scheint eher einer Einzelhandelswert-Betrachtung nahezukommen und kann zudem eine breitere Einbeziehung von Kaffeegetränken widerspiegeln, was die Gesamtwerte durch Kanalmargen und Überschneidungen mit angrenzenden Kategorien erhöht. |

| Branchenverlag B | 37,90 Mrd. USD (2025) | Basisjahr und Zeithorizont weichen ab, und die langfristige Modellierung deutet auf eine trendbasierte Extrapolation hin, die handelsbasierte Gegenprüfungen bei der Aufteilung nach Region und Kanal möglicherweise zu wenig nutzt. |

Die Tabelle legt nahe, dass der Produktumfang und die verwendete Preisebene die größten Gründe für die Abweichungen der Zahlen sind, wobei die zeitliche Festlegung des Basisjahres eine zweite Streuungsebene hinzufügt. Indem wir Annahmen an öffentlichen Handelssignalen und Konsumprüfungen verankern, halten wir die Schritte nachvollziehbar und die Gesamtwerte erklärbar, wenn Aktualisierungen vorgenommen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach löslichem Kaffee bis 2031 sein?

Die Größe des Instant-Kaffee-Marktes wird bis 2031 voraussichtlich 51,18 Milliarden USD bei einer CAGR von 5,82% erreichen.

Welche Produktionstechnologie wächst am schnellsten?

Gefriergetrockneter Instant-Kaffee soll bis 2031 mit einer CAGR von 6,33% wachsen und damit sprühgetrocknete Formate dank patentgesteuerter Qualitäts- und Energiegewinne übertreffen.

Was treibt die Premiumisierung bei löslichem Kaffee voran?

Beschaffung aus einzelnen Ursprungsregionen, Gefriertrockungsverarbeitung und Rückverfolgbarkeitsvorschriften wie die EU-Entwaldungsverordnung haben die Zahlungsbereitschaft der Verbraucher für Preisaufschläge von 30% bis 50% erhöht.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Südamerika soll zwischen 2026 und 2031 die schnellste CAGR von 7,22% verzeichnen, inmitten der Modernisierung des Einzelhandels und der Kapazitätserweiterung in Brasilien und seinen Nachbarländern.

Seite zuletzt aktualisiert am: