Marktgröße und Marktanteil: Kaffee-Pods und -Kapseln in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

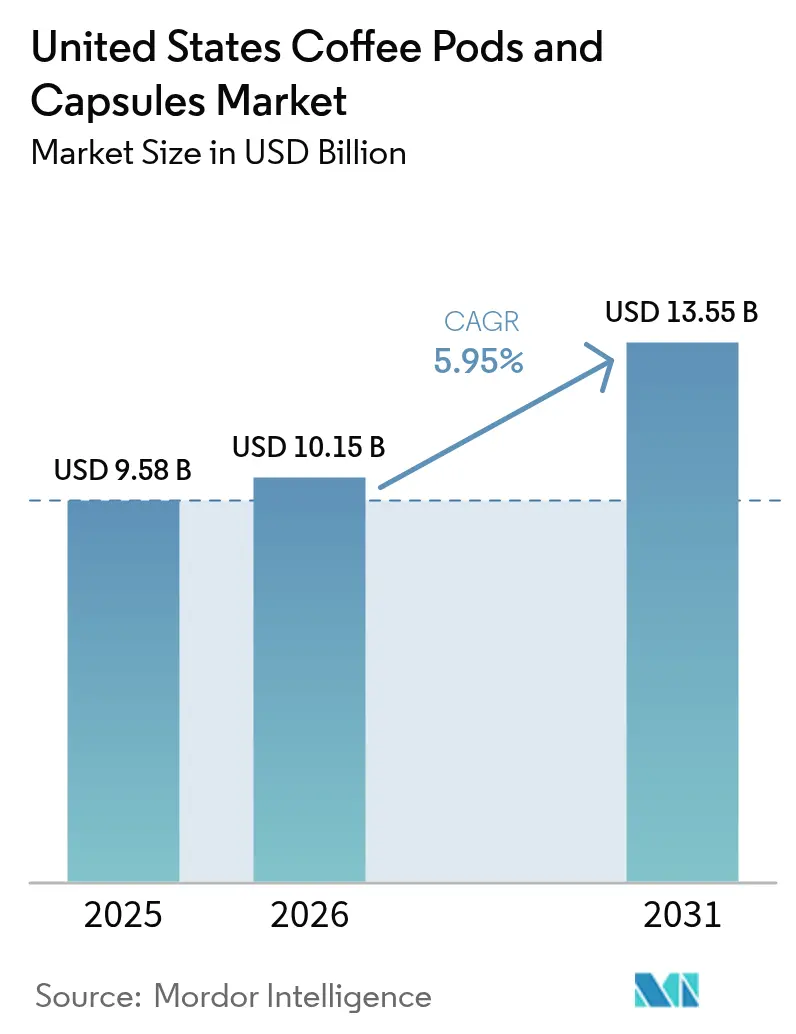

| Marktgröße im Basisjahr (2025) | 9.58 Milliarden US-Dollar |

| Marktgröße (2026) | 10.15 Milliarden US-Dollar |

| Marktgröße (2031) | 13.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

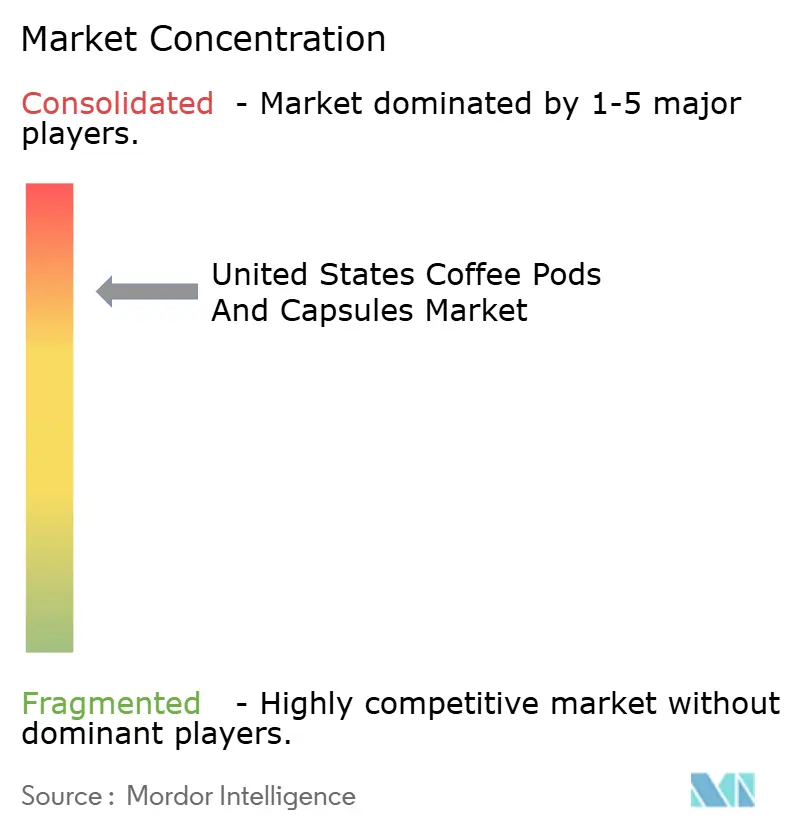

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kaffee-Pods und -Kapseln in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Kaffee-Pods und -Kapseln in den Vereinigten Staaten wurde im Jahr 2025 auf 9,58 Milliarden USD geschätzt und soll von 10,15 Milliarden USD im Jahr 2026 auf 13,55 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,95 % während des Prognosezeitraums (2026–2031). Bequemlichkeit bleibt der wichtigste Kauftreiber, doch regulatorische Prüfung und das Bewusstsein der Verbraucher für Einwegabfall treiben Materialinnovationen und Produktneugestaltungen voran. Führende Marken haben begonnen, ihre Portfolios rund um kompostierbare Formate, erstklassige Single-Origin-SKUs und vernetzte Brühsysteme neu zu positionieren, die die Nachbestellung automatisieren. Darüber hinaus vergrößert die Premiumisierung die durchschnittliche Verkaufspreislücke, da Haushalte auf Spezialitätsaromen, Bio-Zertifizierungen und IoT-fähige Brühgeräte umsteigen, die die Bestellung vereinfachen. Der Wettbewerbsdruck steigt ebenfalls, da auf Nachhaltigkeit ausgerichtete Neueinsteiger Nischen anvisieren, die von den etablierten Unternehmen nicht ausreichend bedient werden, während große Einzelhändler die Regalplatzierungen zugunsten nachweislich zirkulärer Lösungen einschränken.

Wichtigste Erkenntnisse des Berichts

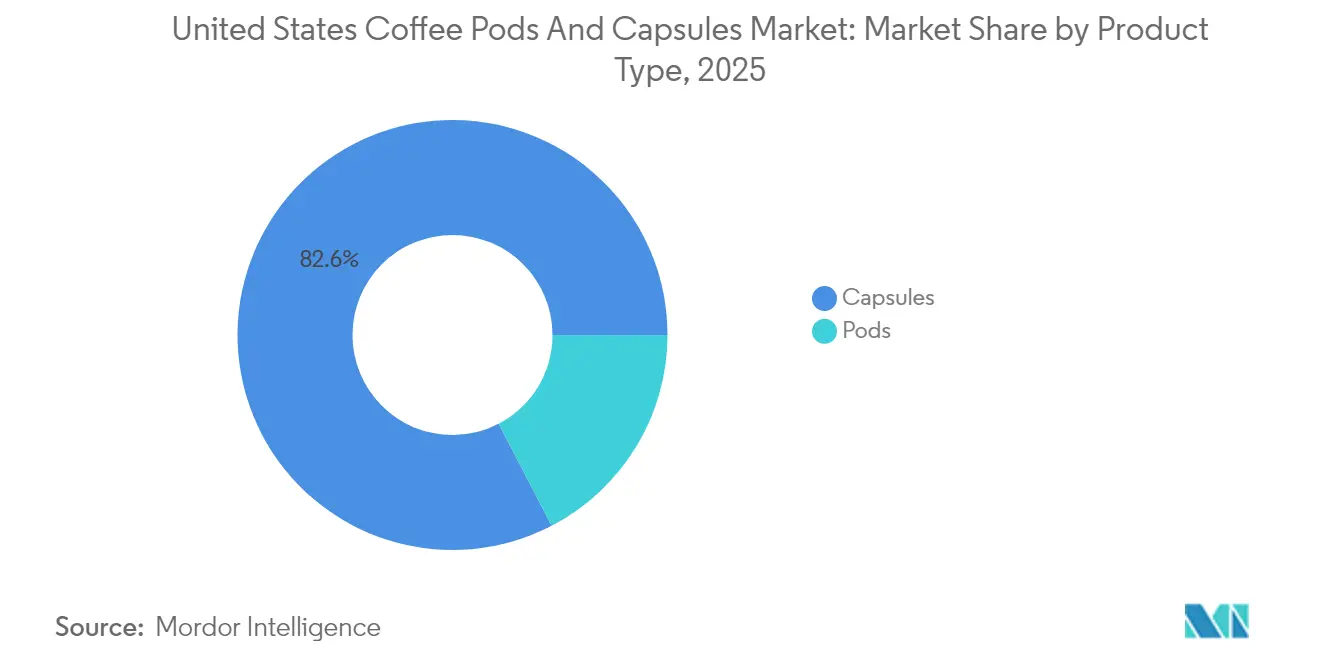

- Nach Produkttyp führten Kapseln mit einem Umsatzanteil von 82,63 % im Jahr 2025; Pods werden bis 2031 voraussichtlich mit einem CAGR von 7,85 % wachsen.

- Nach Geschmack dominierte purer Kaffee mit 72,05 % im Jahr 2025; aromatisierte Varianten sollen mit einem CAGR von 7,43 % zulegen.

- Nach Verpackungsmaterial hielt Kunststoff im Jahr 2025 einen Anteil von 45,88 %; kompostierbare/biologisch abbaubare Formate entwickeln sich mit einem CAGR von 6,95 %.

- Nach Kaffeeröstung machte mittlere Röstung 50,74 % der Marktgröße für Kaffee-Pods und -Kapseln im Jahr 2025 aus; helle Röstung wird voraussichtlich mit einem CAGR von 7,08 % steigen.

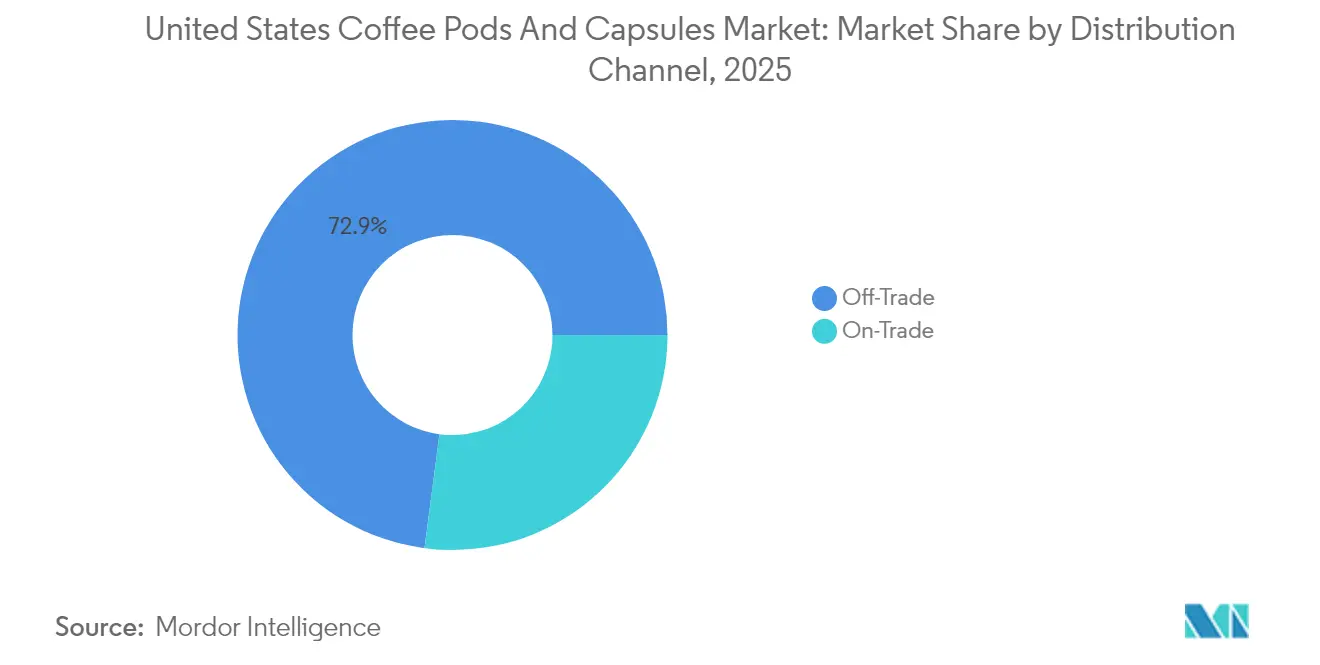

- Nach Vertriebskanal erfasste der Außer-Haus-Handel 72,92 % des Marktanteils für Kaffee-Pods und -Kapseln im Jahr 2025, während der Im-Haus-Handel bis 2031 voraussichtlich mit einem CAGR von 7,56 % wachsen wird.

- Nach Herkunft hielten konventionelle Bohnen im Jahr 2025 einen Anteil von 75,83 %; Single-Origin- und Bio-Spezialitätenkaffee soll mit einem CAGR von 7,7 % zulegen.

- Nach Geografie hielt die Südregion im Jahr 2025 einen Anteil von 36,14 %; die Westregion ist für das schnellste Wachstum mit einem CAGR von 6,65 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kaffee-Pods und -Kapseln in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für bequemen Einzelportionen-Kaffee in Haushalten | +1.2% | National, mit stärkster Verbreitung in den Regionen Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Erweiterte Verfügbarkeit von Spezialitäten- und Premium-Pods/-Kapseln | +1.0% | National, mit frühen Gewinnen in den Märkten Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Einführung neuer Aromen, angereicherter Optionen und erweiterter Funktionalitäten | +0.8% | National, mit auf Süden und Mittleren Westen konzentrierten Aromainnovationen | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei umweltfreundlichen Produktlösungen | +1.1% | National, getrieben durch regulatorischen Druck im Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Marketingstrategien und Werbemaßnahmen für Kaffee-Pods und -Kapseln | +0.6% | National, mit Prominentenpartnerschaften, die das Engagement junger Menschen fördern | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von IoT-vernetzten Brühgeräten, die eine datengestützte Nachbestellung ermöglichen | +0.4% | West- und Nordostregion, Ausdehnung auf städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für bequemen Einzelportionen-Kaffee in Haushalten

Der Kaffeemarkt zeigt eine deutliche Verschiebung hin zu Einzelportionslösungen: 66 % der Amerikaner trinken täglich Kaffee, und Einzeltassen-Brühsysteme machen 42 % der Brühpräferenzen aus, laut dem Bericht zu nationalen Kaffeedaten-Trends vom Frühjahr 2025 [1]Quelle: Nationale Kaffeegesellschaft (NCA), „Mehr Amerikaner trinken täglich Kaffee als jedes andere Getränk, Flaschenwasser wieder auf Platz zwei”, ncausa.org. Die Bequemlichkeit von Einzelportions-Pods hat die Lücke zwischen Heimbrauen und Kaffeehausqualität effektiv überbrückt, wie der konsistente wöchentliche Kauf von Kaffee außer Haus bei Verbrauchern belegt. Darüber hinaus konsumieren Amerikaner täglich 516 Millionen Tassen Kaffee, wobei Pod-basierte Systeme stetig die traditionellen Filterkaffeemethoden ersetzen. Auch die jüngste FDA-Klassifizierung, die es erlaubt, Kaffee mit weniger als 5 Kalorien als „gesund” zu kennzeichnen, dürfte die Nachfrage nach kalorienarmen Kaffee-Pod-Varianten steigern. Große Unternehmen wie Keurig Dr Pepper, Nestlés Nespresso und Starbucks haben auf diesen Trend reagiert, indem sie Pods entwickelt haben, die eine vielfältige Auswahl an Aromen und nachhaltige Optionen bieten. Die verbesserte Verfügbarkeit von Kaffee-Pods über Online- und Einzelhandelskanäle hat den Verbraucherzugang zu verschiedenen Optionen für hochwertiges Heimbrauen verbessert. Diese Zugänglichkeit, kombiniert mit dem Verbraucherwunsch nach gesundheitsbewussten und nachhaltigen Produkten, treibt weiterhin das Wachstum des Marktes für Kaffee-Pods und -Kapseln an.

Erweiterte Verfügbarkeit von Spezialitäten- und Premium-Pods/-Kapseln

Premium- und Spezialitäten-Kaffee-Pods und -Kapseln haben sich zu unverzichtbaren Angeboten im Markt entwickelt und gehen über Nischensegmente hinaus. Der Bericht zu nationalen Kaffeedaten-Trends 2024 der Specialty Coffee Association (Vereinigung für Spezialitätenkaffee) zeigt, dass 45 % der Amerikaner in der vergangenen Woche Spezialitätenkaffee konsumiert haben, was eine erhebliche Marktnachfrage belegt [2]Quelle: Vereinigung für Spezialitätenkaffee, „Bericht zu nationalen Kaffeedaten-Trends 2024 – Spezialitätenkaffee-Auswertung jetzt verfügbar”, sca.coffee. Premium-Angebote umfassen nun Single-Origin-Zertifizierungen, Bio-Konformität und funktionelle Zutaten, die höhere Gewinnmargen ermöglichen. Die Umsetzung der USDA-Regel zur Stärkung der Bio-Durchsetzung (Strengthening Organic Enforcement Rule) im März 2024 hat die Positionierung von Premium-Kaffee durch verbesserte Bio-Zertifizierungsrichtlinien und Überprüfung der Lieferkette gestärkt. Millennials beeinflussen diese Markttransformation erheblich: Mehr als zwei Drittel der Verbraucher im Alter von 18 bis 34 Jahren bevorzugen Einzelportions-Trinkfertigkaffee und sind bereit, mehr für nachhaltige Optionen zu bezahlen. Marktinnovationen zeigen sich in strategischen Partnerschaften, wie der Zusammenarbeit von Nespresso mit Oatly zur Produktion von Barista Edition Kaffeekapseln im Jahr 2025. Unternehmen wie Illycaffè, Lavazza und Peet's Coffee haben ihr Angebot an Spezialitätenkapseln ausgeweitet, um der Verbrauchernachfrage nach ethisch beschafftem, unverwechselbarem Kaffee in praktischen Formaten gerecht zu werden. Daher wächst der US-amerikanische Markt für Spezialitätenkaffee weiter und veranlasst Einzelhändler und Produzenten, ihr Angebot an Premium-Pods und -Kapseln zu erhöhen. Dieser Fokus auf Qualität und Nachhaltigkeit treibt die Marktexpansion und Produktinnovation im Kaffee-Pod-Segment voran.

Einführung neuer Aromen, angereicherter Optionen und erweiterter Funktionalitäten

Marken auf dem US-amerikanischen Markt für Kaffee-Pods und -Kapseln treiben Innovationen durch die Einführung neuer Aromen, angereicherter Optionen und erweiterter Funktionalitäten voran. Über traditionelle saisonale Aromen hinaus konzentrieren sich Unternehmen auf funktionelle Angebote, die sich an den sich wandelnden Gesundheits- und Geschmackspräferenzen der Verbraucher ausrichten. Ein Paradebeispiel ist die Markteinführung von Eggo Coffee im August 2024 in Zusammenarbeit mit Two Rivers Coffee LLC. Diese Pods bieten fünf waffelinspirierte Aromen: Blaubeere, Chocolate Chip, Zimttoast, Ahornsirup und Vanille. Durch die Verbindung nostalgischer Waffelaromen mit Premium-Kaffee sollen diese Profile die Attraktivität von Kaffee erweitern, insbesondere beim Frühstück. Ähnlich hebt OGI Coffees Kona Cherry Blend, angereichert mit Chaga-Pilzen, die wachsende Nachfrage nach funktionellem Kaffee hervor und spricht Verbraucher an, die kognitive und gesundheitliche Vorteile suchen. Die FDA-GRAS-Bekanntmachung Nr. 868 genehmigt die Verwendung von bis zu 300 mg Kaffeefruchextrakt pro Portion und ermöglicht so die Entwicklung antioxidantienreicher Formulierungen, was den Branchenfokus auf gesundheitsorientierte Getränke stärkt. Darüber hinaus zeigen Innovationen wie Xpods wiederverwendbare Kaffee-Pods, die die Verwendung beliebiger Kaffeebohnen ermöglichen, wie Individualisierung und ökologische Nachhaltigkeit zusammengeführt werden. Diese Fortschritte erweitern das Aromen- und Funktionsspektrum von Kaffee-Pods, sprechen eine gesundheitsbewusstere und umweltsensibliere Verbraucherbasis an und steigern gleichzeitig die Attraktivität von Einzelportionenkaffee in den Vereinigten Staaten.

Fortschritte bei umweltfreundlichen Produktlösungen

Ökologische Nachhaltigkeit ist zu einer zentralen betrieblichen Anforderung bei der Herstellung von Kaffee-Pods und -Kapseln geworden und treibt bedeutende Fortschritte in der Entwicklung umweltfreundlicher Produkte voran. Jüngste Entwicklungen in der Materialwissenschaft haben die Herstellung geeigneter kompostierbarer Pods ermöglicht, darunter NatureWorks und IMAs KEYGEA-Pods aus Ingeo™ PLA-Biopolymer für die industrielle Kompostierung bei gleichzeitiger Einhaltung der Brühstandards. Nespresso demonstrierte diesen Fortschritt durch die Einführung heimkompostierbarer Kapseln aus 82 % Papierbrei mit einer biologisch abbaubaren Polymerbeschichtung auf der Milan Design Week 2024. Diese Kapseln erhalten die Kaffeequalität und Aromakonservierung und erfüllen sowohl Heim- als auch Industriekompostierungszertifizierungen durch spezialisierte Fertigungsprozesse. Diese Entwicklung steht im Einklang mit zunehmenden Vorschriften, wie der Verpackungs- und Verpackungsabfallverordnung der EU, die Kompostierbarkeit innerhalb von 24 Monaten vorschreibt, und dem ISO 59010:2024-Rahmenwerk, das zirkuläre Geschäftsmodelle fördert. In den Vereinigten Staaten verpflichtet die Gesetzgebung zur erweiterten Herstellerverantwortung (Extended Producer Responsibility) Hersteller zur finanziellen Übernahme der Verpackungsentsorgung, was die nachhaltige Produktentwicklung vorantreibt. Daher integrieren Premium-Kaffeemarken Umweltaspekte in ihre Produktentwicklung und halten dabei Qualitätsstandards ein, was die Marktanforderungen an Nachhaltigkeit und Leistung im Markt für Kaffee-Pods und -Kapseln widerspiegelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken bezüglich Einwegabfalls | -0.9% | National, mit stärkstem regulatorischen Druck im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Kompatibilitätsprobleme, die die Verbraucherauswahl beeinflussen | -0.6% | National, mit proprietären Systemen, die den Wechsel einschränken | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Beschaffung von Rohstoffen oder dem Vertrieb | -0.7% | National, mit Lieferkettenkonzentration in Brasilien und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten im Vergleich zu Großmengen-/Filterkaffeeoptionen | -0.5% | National, mit der höchsten Preissensibilität im Mittleren Westen und Süden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken bezüglich Einwegabfalls

Umweltbedenken hinsichtlich des Einwegabfalls von Kaffee-Pods haben sich im Markt für Kaffee-Pods und -Kapseln zu Herausforderungen der regulatorischen und unternehmerischen Rechenschaftspflicht entwickelt. Im Jahr 2024 verhängte die US-amerikanische Börsenaufsichtsbehörde (SEC) eine Geldstrafe von 1,5 Millionen USD gegen Keurig Dr Pepper wegen irreführender Aussagen zur Recyclingfähigkeit von K-Cup-Pods. Die SEC stellte fest, dass die Jahresberichte von Keurig für die Geschäftsjahre 2019 und 2020 eine wirksame Recyclingfähigkeit der Pods behaupteten, ohne zu erwähnen, dass wichtige Recyclingunternehmen die Machbarkeit des Bordsteinkanten-Recyclings für diese Pods in Frage gestellt hatten und diese nicht akzeptieren würden. Darüber hinaus verpflichten Gesetze zur erweiterten Herstellerverantwortung (EPR) in Oregon, Colorado, Kalifornien, Minnesota und Maine die Hersteller nun zur Finanzierung der Verpackungsentsorgung, was das Wirtschaftsmodell von Einweg-Pods beeinflusst. Diese Vorschriften verursachen Compliance-Kosten, die kleinere Hersteller belasten und branchenweite Investitionen in nachhaltige Alternativen erfordern, trotz deren höherer Produktionskosten. Die Kombination aus strengen Vorschriften und gesteigertem Umweltbewusstsein zwingt Kaffee-Pod-Hersteller, nachhaltige Lösungen zu entwickeln, die kommerziell rentabel bleiben. Diese Verschiebung unterstreicht die Bedeutung genauer Umweltberichterstattung und die Notwendigkeit, Verpackungsdesign und Entsorgungsmethoden zu verbessern, um die Umweltauswirkungen von Einzel-Kaffee-Portionssystemen zu reduzieren.

Kompatibilitätsprobleme, die die Verbraucherauswahl beeinflussen

Proprietäre Brühsysteme schaffen künstliche Barrieren im Markt für Kaffee-Pods und -Kapseln, die die Verbraucherauswahl einschränken und gleichzeitig wiederkehrende Einnahmen für die Hersteller sichern. Keurigs 2.0-System demonstriert dies durch seine Pod-Erkennungstechnologie, die „Oops!”-Meldungen anzeigt, wenn Nicht-Keurig-Pods erkannt werden, und so die Verwendung von Drittanbieter-Produkten verhindert. Dieser Ansatz beschränkt die Verbraucher auf Keurig-Markenpods und schränkt die Marktchancen anderer Hersteller ein. Das Fehlen einer Standardisierung zwischen den wichtigsten Plattformen, einschließlich Keurig, Nespresso und anderen Systemen, erfordert, dass Verbraucher sich auf bestimmte Gerät-Pod-Kombinationen festlegen. Diese Einschränkung verringert die Marktflexibilität und schafft Markteintrittsbarrieren für Unternehmen mit neuen Produktangeboten. Die aktuelle Marktstruktur behindert den Preiswettbewerb und Innovationen, indem sie Verbraucher innerhalb geschlossener Ökosysteme beschränkt, anstatt eine Auswahl auf Basis von Qualität oder Präferenz zu ermöglichen. Die wachsende Verbrauchernachfrage nach flexiblen Brühoptionen hat Spannungen zwischen den proprietären Systemen der Hersteller und den Kompatibilitätserwartungen der Nutzer erzeugt. Diese Marktdynamik stellt die Branche vor die Herausforderung, ein Gleichgewicht zwischen Herstellerkontrolle und Verbraucherauswahl herzustellen, um eine kontinuierliche Marktentwicklung im Segment der Kaffee-Pods und -Kapseln zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kapseln dominieren trotz Pod-Innovation

Kapseln halten im Jahr 2025 einen Marktanteil von 82,63 %, da Verbraucher ihre konsistente Brühleistung und Aromaerhaltung durch versiegelte Aluminium- und Kunststoffdesigns schätzen. Pods wachsen bis 2031 mit einem CAGR von 7,85 %, angetrieben durch Entwicklungen wie Keurigs K-Round-kompostierbare Pods und wiederverwendbare Pod-Systeme, die Umweltverantwortung mit Bequemlichkeit verbinden. Dieses Wachstumsmuster zeigt den Einfluss von Umweltbedenken auf die Produktentwicklung, wobei Kapsel-Hersteller sich auf kompostierbare Materialien konzentrieren und Pod-Hersteller Lösungen in der Materialwissenschaft vorantreiben. Jüngste Innovationen wie Nespressos Papierbrei-Kapseln und FLO Groups KEYGEA-kompostierbare Pods zeigen, dass sich beide Segmente in Richtung nachhaltiger Optionen bewegen.

Der Wettbewerb zwischen Kapseln und Pods konzentriert sich nun auf die Kompatibilität des Brühsystems und die Umweltleistung statt allein auf Bequemlichkeit. Kapseln behalten Vorteile durch etablierte Vertriebsnetze und Vertrautheit der Verbraucher. Pods bieten Markteintrittsmöglichkeiten für Dritthersteller ohne die Notwendigkeit, proprietäre Systeme zu entwickeln. Produkte wie Xpod, die es Nutzern ermöglichen, wiederverwendbare Pods mit beliebigen Kaffeebohnen zu erstellen, zeigen, dass Pods durch Individualisierungsoptionen Marktanteile gewinnen könnten, die Kapselsysteme nicht bieten können. ISO 18606:2013-Standards für organisches Recycling beeinflussen die Materialauswahl in beiden Segmenten und schaffen eine regulatorische Angleichung, die die traditionellen technischen Vorteile von Kapseln verringern könnte.

Nach Geschmack: Purer Kaffee behauptet seine Dominanz trotz Aromainnovation

Im Jahr 2025 hält purer Kaffee einen dominanten Marktanteil von 72,05 %, was eine starke Verbraucherpräferenz für traditionelle Kaffeewerte widerspiegelt, die Bohnenqualität und fachkundige Röstung gegenüber künstlichen Aromen betonen. Aromatisierter Kaffee befindet sich derweil auf einem Wachstumspfad und expandiert bis 2031 mit einem CAGR von 7,43 %. Dieses Wachstum wird durch Markenkooperationen und die Integration funktioneller Zutaten angetrieben, die differenzierte Angebote schaffen, die über konventionelle Kaffeeprofile hinausgehen. Bemerkenswerte Innovationen, wie Eggo Coffees fünf waffelinspirierte Aromen und Nespressos Partnerschaft mit Oatly Barista, zeigen, wie Hersteller vertraute Geschmacksprofile nutzen, um Kaffeekonsumgelegenheiten über traditionelle Momente hinaus zu erweitern.

Aromainnovationen verbinden zunehmend Geschmack mit funktionellen Vorteilen. So zielt OGI Coffees mit Chaga-Pilzen angereicherte Kona Cherry Blend auf gesundheitsbewusste Verbraucher ab und bietet kognitive Verbesserung neben traditionellen Koffeinvorteilen. Die FDA-GRAS-Genehmigung für Kaffeefruchextrakt (bis zu 300 mg pro Portion) ermöglicht es Herstellern, antioxidantienreiche Formulierungen einzuführen, die mit Wellness-Trends übereinstimmen und Premium-Preise erzielen. Darüber hinaus erzeugen saisonale Angebote, wie Dunkins limitierte S'mores-Edition, Dringlichkeit und Sammelcharakter, was Wiederholungskäufe fördert und es Herstellern ermöglicht, die Marktakzeptanz für mögliche dauerhafte Aromen zu testen. Daten der Nationalen Kaffeegesellschaft identifizieren Vanille und Mokka als die beliebtesten Aromavarianten und liefern Herstellern Erkenntnisse, um Innovation mit bewährten Verbraucherpräferenzen in Einklang zu bringen.

Nach Verpackungsmaterial: Nachhaltigkeit treibt Materialinnovation voran

Im Jahr 2025 bleibt Kunststoff eine dominierende Kraft in der Verpackungsmateriallandschaft und hält einen Marktanteil von 45,88 %. Kompostierbare und biologisch abbaubare Alternativen gewinnen jedoch an Bedeutung, mit einem prognostizierten CAGR von 6,95 % bis 2031. Dieses Wachstum unterstreicht die zunehmende Bedeutung nachhaltiger Materialien, da regulatorischer Druck und sich wandelnde Verbraucherpräferenzen Hersteller herausfordern, die auf konventionelle Verpackungen setzen. Die Verpackungs- und Verpackungsabfallverordnung der EU, die Kompostierbarkeit innerhalb von 24 Monaten vorschreibt, hat erhebliche Investitionen in die Materialwissenschaft in der gesamten Branche ausgelöst. Aluminiumverpackungen behalten aufgrund ihrer überlegenen Barriereeigenschaften und der robusten Recyclinginfrastruktur eine Premium-Position, während Fortschritte wie NatureWorks' Ingeo™ PLA-Biopolymertechnologie kompostierbaren Alternativen ermöglichen, vergleichbare Leistung zu erzielen.

Gesetze zur erweiterten Herstellerverantwortung in Bundesstaaten wie Oregon, Colorado, Kalifornien, Minnesota und Maine transformieren die Verpackungswirtschaft, indem sie von Herstellern verlangen, die finanzielle Verantwortung für Entsorgungskosten zu übernehmen. Diese Vorschriften schaffen direkte wirtschaftliche Anreize für nachhaltiges Design. ISO 59020:2024 bietet einen standardisierten Rahmen zur Bewertung der Zirkularitätsleistung in der Verpackung, während ISO 59010:2024 Orientierung für den Übergang zu zirkulären Geschäftsmodellen bietet. Kooperative Bemühungen erleichtern ebenfalls diesen Wandel. So zeigt beispielsweise NatureWorks und IMAs kompostierbares Pod-System, wie Lieferkettenpartnerschaften kleineren Herstellern ermöglichen, nachhaltige Verpackungslösungen ohne erhebliche Kapitalinvestitionen zu übernehmen. Darüber hinaus verdeutlicht W&H Groups recycelbarer Kaffee-Standbeutel mit nur 2 % EVOH-Gehalt bei gleichzeitiger Übertreffen der Recyclingstandards, wie Innovation Nachhaltigkeit vorantreibt, ohne die Barriereleistung zu beeinträchtigen.

Nach Kaffeeröstung: Führungsposition der mittleren Röstung steht dem Wachstum der hellen Röstung gegenüber

Mittlerer Röstkaffee hält im Jahr 2025 einen führenden Marktanteil von 50,74 %, was die Verbraucherpräferenz für ausgewogene Geschmacksprofile widerspiegelt, die Säure und Körper optimieren und die mit dunkleren Röstungen verbundene Bitterkeit vermeiden. Heller Röstkaffee erlebt das schnellste Wachstum mit einem prognostizierten CAGR von 7,08 % bis 2031. Dieses Wachstum wird durch Spezialitätskaffee-Trends angetrieben, die Herkunftscharakteristika betonen, und durch die zunehmende Raffinesse der Verbrauchergeschmäcker, die nuancierte Geschmackserlebnisse suchen. Dieses Muster steht im Einklang mit dem allgemeinen Premiumisierungstrend, bei dem Verbraucher bereit sind, Premium-Preise für Produkte zu zahlen, die unverwechselbare sensorische Erlebnisse und handwerkliche Attraktivität bieten.

Die Verschiebung hin zu helleren Röstungen ist eng mit der Expansion von Single-Origin- und Bio-Spezialitätenkaffee verbunden, der die am schnellsten wachsende Herkunftskategorie mit einem CAGR von 7,7 % darstellt. Dunkler Röstkaffee behält einen stabilen, aber rückläufigen Anteil, da sich die Verbraucherpräferenzen von traditionellem Diner-Kaffee hin zu komplexeren Geschmacksprofilen verschieben, die Terroir und Verarbeitungsmethoden hervorheben. Forschungen der Vereinigung für Spezialitätenkaffee aus dem Jahr 2024 zeigen, dass 45 % der Amerikaner in der vergangenen Woche Spezialitätenkaffee konsumiert haben, was belegt, dass Röstpräferenzen zunehmend durch Bildung und die Exposition gegenüber qualitativ hochwertigen Kaffeeerlebnissen geprägt werden. Während regulatorische Compliance-Faktoren minimale Auswirkungen auf die Röstsegmentierung haben, beeinflussen USDA-Bio-Zertifizierungsanforderungen Beschaffungsentscheidungen und wirken sich indirekt auf die Röstprofiloptimierung für zertifizierte Produkte aus.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels bei gleichzeitiger Erholung des Im-Haus-Handels

Außer-Haus-Handelskanäle dominieren mit einem Marktanteil von 72,92 % im Jahr 2025 und unterstreichen die Bequemlichkeit von Einzelportionssystemen, die es Verbrauchern ermöglichen, das Kaffeehauserlebnis zu Hause oder im Büro zu genießen. Im-Haus-Handelskanäle verzeichnen derweil eine robuste Expansion und wachsen bis 2031 mit einem CAGR von 7,56 %. Dieses Wachstum wird durch Gastronomieunternehmen angetrieben, die nicht nur Premium-Preise durch differenzierte Angebote anstreben, sondern auch Arbeitskosten reduzieren möchten, die üblicherweise mit der traditionellen Espresso-Zubereitung verbunden sind. Der Aufschwung der Im-Haus-Handelskanäle ist ein Zeugnis des Aufschwungs nach der Pandemie im Gastronomiekonsum. Darüber hinaus übernehmen Branchen wie Gastgewerbe, Gesundheitswesen und Unternehmensumgebungen zunehmend Einzelportionssysteme, die Konsistenz und Geschwindigkeit gegenüber handwerklichen Zubereitungsmethoden priorisieren.

Partnerschaften zwischen Herstellern und Lebensmitteldienstleistungsvertreibern spielen eine entscheidende Rolle bei dieser Expansion im Im-Haus-Handel. Diese Kooperationen bieten schlüsselfertige Lösungen, die Ausrüstung, Verbrauchsmaterialien und Wartungsdienstleistungen umfassen. Als Beispiel dient Keurig Dr Peppers erweitertes Bündnis mit Lavazza, das zeigt, wie Hersteller etablierte Gastronomienetze nutzen, um in kommerzielle Märkte vorzudringen. Spezialitätenanwendungen im Im-Haus-Handel sind auf dem Vormarsch, da Hotels und Gesundheitseinrichtungen auf Einzelportionssysteme für Gäste- und Patientenservices setzen. Dieser Wandel verbessert nicht nur die Servicequalität, sondern erschließt auch Einnahmenströme, die lukrativer sind als solche aus traditionellen Einzelhandelskanälen. Während Außer-Haus-Handelskanäle weiterhin florieren, gestützt durch die Bequemlichkeit von E-Commerce und Abonnementmodellen, kämpfen sie mit Margendrücken, die aus der Konsolidierung des Einzelhandels resultieren, insbesondere in konventionellen Lebensmittelgeschäften.

Nach Herkunft: Konventioneller Kaffee führt, während Spezialitätenkaffee an Bedeutung gewinnt

Im Jahr 2025 hält konventioneller Kaffee einen dominanten Marktanteil von 75,83 %. Diese Dominanz unterstreicht die kostensensible Dynamik von Einzelportionssystemen, bei denen der doppelte Druck von Verpackungs- und Verarbeitungskosten eine engere Optimierung der Rohstoffe erfordert. Das Segment, das Single-Origin-, Bio- und Spezialitätenkaffee umfasst, befindet sich derweil auf einem robusten Wachstumspfad mit einem prognostizierten CAGR von 7,7 % bis 2031. Dieser Aufschwung wird maßgeblich durch die Bereitschaft der Verbraucher angetrieben, einen Aufpreis für Produkte zu zahlen, die nicht nur Rückverfolgbarkeit und Nachhaltigkeit versprechen, sondern auch einzigartige Geschmackserlebnisse bieten. Solche Trends deuten auf eine Marktbifurkation hin: auf der einen Seite wertorientierte konventionelle Produkte; auf der anderen Seite Premium-Spezialitätenangebote, die ihre Einzigartigkeit für höhere Margen nutzen.

Im März 2024 trat die USDA-Regel zur Stärkung der Bio-Durchsetzung (Strengthening Organic Enforcement Rule) in Kraft. Diese Initiative vereinfacht Zertifizierungsprozesse und ermöglicht es Herstellern, Premium-Preise für Bio-Waren zu erzielen, während die Integrität der Lieferkette gewahrt bleibt. Das Nationale Bio-Programm (National Organic Program) der USDA hat in seiner Überprüfung 2025 47 Substanzen auf der Nationalen Liste verlängert und damit regulatorische Klarheit für die Bio-Kaffeeverarbeitung bis 2030 sichergestellt. Spezialitätenkaffee entwickelt sich weiter, mit zunehmendem Fokus auf funktionelle Vorteile. So können beispielsweise Kaffeefruchextrakt-Formulierungen, die nun durch FDA GRAS-Bekanntmachung Nr. 868 genehmigt sind, mit antioxidativen Eigenschaften werben und ihre Premium-Preisgestaltung rechtfertigen. Partnerschaften wie die Insetting-Programme von Planet2050 und dem Coffee Impact Collective unterstreichen eine entscheidende Verschiebung: Nachhaltigkeitsbemühungen schaffen neuartige Wertangebote für Spezialitätenkaffee, die über die Grenzen konventioneller Bio-Zertifizierung hinausgehen.

Geografische Analyse

Die Südregion hält im Jahr 2025 einen dominanten Anteil von 36,14 % am Markt für Kaffee-Pods und -Kapseln, getrieben durch ihre große Bevölkerungsbasis und etablierte Kaffeekonsumgewohnheiten, die auf Bequemlichkeit ausgerichtete Produkte bevorzugen. Diese Führungsposition wird durch die umfangreiche Einzelhandelsinfrastruktur und die Vertriebsnetze der Region unterstützt, die eine effiziente Produktplatzierung über verschiedene demografische Segmente hinweg ermöglichen. Die Präferenz des Südens für aromatisierte Kaffeeoptionen, insbesondere Vanille und Mokka, steht im Einklang mit dem allgemeinen Markttrend zur Aromainnovation, der Premium-Preise und Markendifferenzierung vorantreibt. Im Gegensatz dazu erlebt die Westregion das schnellste Wachstum mit einem CAGR von 6,65 % bis 2031, angetrieben durch höhere verfügbare Einkommen, Umweltbewusstsein und die frühe Übernahme von Premium-Kaffeeprodukten mit höheren Margen.

Die Nordostregion führt bei der Kaffeekonsumintensität, wobei 67 % der Einwohner täglich Kaffee trinken, laut Daten der Nationalen Kaffeegesellschaft. Sie repräsentiert jedoch aufgrund einer stärkeren Präferenz für traditionelle Brühmethoden und handwerkliche Kaffeeerlebnisse einen kleineren Anteil am Pod- und Kapselmarkt. Die anspruchsvolle Kaffeekultur dieser Region schafft Chancen für Premium-Einzelportionsprodukte, die Herkunftsmerkmale und nachhaltige Beschaffung betonen, obwohl die Preissensibilität eine Barriere für eine breitere Marktdurchdringung bleibt. Die Mittleren-Westen-Region zeigt stetige Nachfragemuster mit moderaten Wachstumserwartungen, was den pragmatischen Ansatz der Region beim Kaffekonsum widerspiegelt, bei dem Bequemlichkeit und Preis-Leistungs-Verhältnis Kaufentscheidungen stärker beeinflussen als Premium-Positionierung oder Umweltaspekte.

Regionale regulatorische Dynamiken prägen die Marktentwicklung zunehmend. Gesetze zur erweiterten Herstellerverantwortung in Kalifornien, Oregon und anderen westlichen Bundesstaaten führen Compliance-Kosten ein, die Hersteller in ihre Preisstrategien einberechnen müssen. Die Vorreiterrolle der Westregion bei Umweltvorschriften treibt Innovationen bei nachhaltigen Verpackungslösungen voran, die möglicherweise zu Branchenstandards werden, wenn andere Regionen ähnliche Rahmenbedingungen übernehmen. Demografische Trends zeigen, dass Millennials in städtischen Zentren aller Regionen bereit sind, Aufpreise für nachhaltig bezogenen Kaffee zu zahlen, wobei mehr als zwei Drittel einzelportionierte Trinkfertigoptionen konsumieren, die Bequemlichkeit und Qualität in Einklang bringen. Das Entstehen regionaler Partnerschaften, wie die Zusammenarbeit von Select Milk Producers mit Westrock Coffee zum Aufbau von Verarbeitungseinrichtungen in Texas, zeigt, wie geografische Nähe zu Rohstoffen und Verarbeitungskapazitäten Marktentwicklungsstrategien beeinflusst.

Wettbewerbslandschaft

Wichtige Akteure, darunter Keurig Dr Pepper, Nestlé S.A., Kraft Heinz Company, Luigi Lavazza und JAB Holding Company, dominieren den stark konsolidierten Markt für Kaffee-Pods und -Kapseln in den Vereinigten Staaten. Diese Unternehmen nutzen proprietäre Brühsysteme, exklusive Einzelhandelspartnerschaften und erhebliche Marketinginvestitionen, um hohe Markteintrittsbarrieren zu schaffen und Premium-Preise aufrechtzuerhalten, indem sie Verbraucher in ihre Ökosysteme einbinden. Da Umweltvorschriften strenger werden und sich Verbraucherpräferenzen verschieben, verlagert sich der Wettbewerbsfokus von Bequemlichkeit auf Nachhaltigkeit und Premiumisierung. Dieser Trend treibt Hersteller dazu an, kompostierbare Pods und Kreislaufwirtschaftsmodelle zu übernehmen.

Führende Unternehmen wie Keurig Dr Pepper wechseln von defensiven Strategien zu aggressiver Innovation. Sie führen Brühsysteme der nächsten Generation und umweltfreundliche kompostierbare Pods ein, um Umweltbedenken zu begegnen und gleichzeitig ihre proprietären Vorteile zu bewahren. Inzwischen identifizieren aufstrebende Akteure wie OGI Coffee Weißfleck-Chancen, indem sie konzentrierte Kaffeeformate einführen, die den Verpackungsabfall minimieren und gesundheitsorientierte Zutaten wie Chaga-Pilze integrieren. Diese Innovationen stehen im Einklang mit der wachsenden Verbrauchernachfrage nach nachhaltigen und funktional verbesserten Produkten.

Die Technologieübernahme beschleunigt sich im Markt. IoT-vernetzte Brühgeräte ermöglichen datengestützte Nachbestellung und vorausschauende Bestellungen und bieten Wettbewerbsvorteile durch tiefere Einblicke in das Verbraucherverhalten und wiederkehrende Einnahmenströme. Regulatorische Entwicklungen prägen ebenfalls die Wettbewerbslandschaft. Beispielsweise verhängte die SEC im Jahr 2024 eine Geldstrafe von 1,5 Millionen USD gegen Keurig Dr Pepper wegen irreführender Recyclingfähigkeitsbehauptungen. Dieser Vorfall unterstreicht die zunehmende Bedeutung von Transparenz und Compliance als kritische Wettbewerbsmerkmale im Markt.

Branchenführer im Markt für Kaffee-Pods und -Kapseln in den Vereinigten Staaten

Keurig Dr Pepper Inc.

Nestlé S.A.

JAB Holding Company

Luigi Lavazza S.p.A.

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Oatly, das schwedische Haferdrink-Unternehmen, kooperierte mit Nespresso, dem Nestlé-eigenen Kaffeekonzern, um eine limitierte Linie von Haferdrink-Kaffeekapseln auf globaler Ebene einzuführen. Nespressos „Oatly Barista Edition”-Kaffee wurde in über 15 Ländern eingeführt, darunter das Vereinigte Königreich, die USA, China und Australien. Diese exklusive Mischung war für einen begrenzten Zeitraum über Nespressos offizielle Online-Plattformen und Boutiquen weltweit erhältlich.

- November 2024: Trilliant Food & Nutrition, ein prominenter vertikal integrierter Kaffeehersteller mit Sitz in den USA, kündigte die Markteinführung seines neuesten Produkts an: Victor Allen's High Quality, Premium Coffee Pods. Diese Kaffee-Pods wurden in einem Sortimentspaket mit 60 Stück angeboten und sind kompatibel mit Einzelportionen-Pod-Kaffeemaschinen. Das Paket umfasste jeweils 15 Pods jeder aromatischen Röstung, darunter Colombia Coffee Blend, Espresso Roast, Mexico Coffee Blend und Brazil Coffee Blend.

- September 2024: New England Coffee Company, ein renommierter Kaffeeröster mit über einem Jahrhundert Expertise, kündigte die Markteinführung seiner BPI-zertifizierten, kommerziell kompostierbaren Einzelportions-Pods aus pflanzlichem Geflecht an. Alle Einzelportions-Aromen, einschließlich beliebter Mischungen wie Breakfast Blend, Blueberry Cobbler, Carmel Macchiato, Hazelnut Crème und weitere, wurden im neuen Pod-Format eingeführt.

Berichtsumfang für den Markt für Kaffee-Pods und -Kapseln in den Vereinigten Staaten

Pods und Kapseln sind Einzel-Portionsdosen Kaffee. Ein Kaffee-Pod oder -Pad ist eine vorverpackte Dosis gemahlenen Kaffees in einem Papierfilter, ähnlich einem runden Teebeutel. Kaffeekapseln basieren auf demselben Konzept wie Pods, da sie ebenfalls vorverpackte, abgemessene Kaffeemengen sind. Sie sind in einer ‚Kapsel' enthalten, die nach der Verwendung entsorgt werden muss.

Der US-amerikanische Markt für Kaffee-Pods und -Kapseln ist nach Typ und Vertriebskanal segmentiert. Nach Typ ist der Markt in Pods und Kapseln unterteilt. Basierend auf den Vertriebskanälen ist der Markt in Außer-Haus-Handel und Im-Haus-Handel segmentiert. Der Außer-Haus-Vertriebskanal ist weiter in Supermärkte/Hypermärkte, Fachgeschäfte, Verbraucher-/Lebensmittelgeschäfte und Online-Einzelhandelsgeschäfte unterteilt.

Die Marktgröße wurde wertmäßig in USD für alle oben genannten Segmente ermittelt.

| Pods |

| Kapseln |

| Pur |

| Aromatisiert |

| Aluminium |

| Kunststoff |

| Kompostierbar/Biologisch abbaubar |

| Helle Röstung |

| Mittlere Röstung |

| Dunkle Röstung |

| Außer-Haus-Handel | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Im-Haus-Handel |

| Konventionell |

| Single-Origin/Bio/Spezialitätenkaffee |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Pods | |

| Kapseln | ||

| Nach Geschmack | Pur | |

| Aromatisiert | ||

| Nach Verpackungsmaterial | Aluminium | |

| Kunststoff | ||

| Kompostierbar/Biologisch abbaubar | ||

| Nach Kaffeeröstung | Helle Röstung | |

| Mittlere Röstung | ||

| Dunkle Röstung | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte/Hypermärkte |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Im-Haus-Handel | ||

| Nach Herkunft | Konventionell | |

| Single-Origin/Bio/Spezialitätenkaffee | ||

| Nach Region | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Kaffee-Pods und -Kapseln?

Der Markt wird im Jahr 2026 auf 10,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,55 Milliarden USD erreichen.

Welches Produktformat wächst am schnellsten?

Pod-Formate expandieren mit einem CAGR von 7,85 % dank kompostierbarer Materialien und wiederverwendbarer Designs.

Welche US-amerikanische Region soll am schnellsten wachsen?

Die Westregion soll mit einem CAGR von 6,65 % aufgrund höherer Einkommen und ausgeprägtem Umweltbewusstsein führen.

Wie bedeutsam ist Nachhaltigkeit bei Kaufentscheidungen?

Neue Vorschriften und Verbrauchernachfrage treiben kompostierbare und recycelbare Verpackungen voran und fördern schnelle Innovationen in der gesamten Lieferkette.

Seite zuletzt aktualisiert am: