Marktgröße und Marktanteil für Lebensmittelsüßungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 87.44 Milliarden US-Dollar |

| Marktgröße (2031) | 109.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelsüßungsmittel von Mordor Intelligence

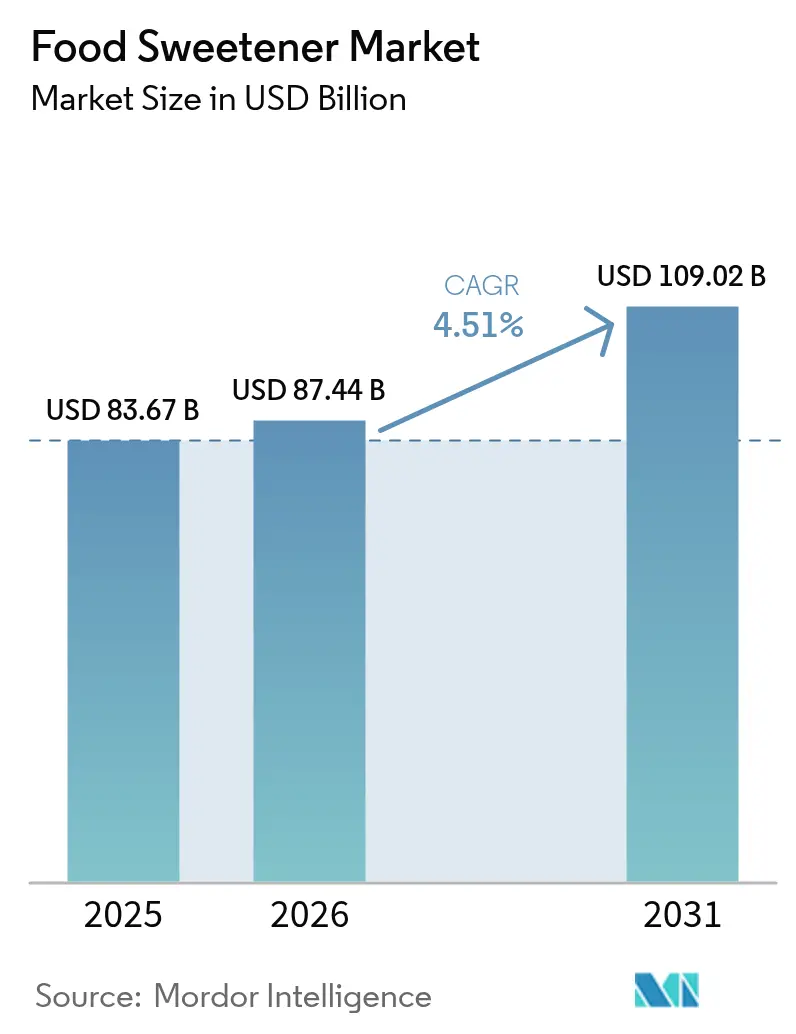

Die Marktgröße für Lebensmittelsüßungsmittel wird voraussichtlich von 83,67 Milliarden USD im Jahr 2025 auf 87,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,51 % über den Zeitraum 2026–2031 einen Wert von 109,02 Milliarden USD erreichen. Dieses Wachstum wird durch in 115 Ländern umgesetzte Zuckerreduktionsrichtlinien, ein gesteigertes Gesundheitsbewusstsein der Verbraucher sowie kontinuierliche Fortschritte bei der Zutatinnovation angetrieben, die eine Kalorienreduzierung ohne Geschmackseinbußen ermöglichen. Während der Asien-Pazifik-Raum aufgrund seiner großen Bevölkerung und der zunehmenden Verbreitung gesünderer Lebensstile die Nachfrage anführt, verzeichnet der Nahe Osten und Afrika das schnellste Wachstum, das durch rasche Urbanisierung, steigende verfügbare Einkommen und sich wandelnde Ernährungsgewohnheiten angetrieben wird. Angesichts der jüngsten US-Handelsmaßnahmen gegenüber chinesischem Erythritol bauen Zutatlieferanten ihre Kapazitäten für Präzisionsfermentation aus, um die Nachfrage zu decken, und Hersteller diversifizieren ihre Lieferketten zur Risikominderung. Fusionen und Übernahmen, wie die Übernahme von CP Kelco durch Tate & Lyle im Jahr 2024, unterstreichen den Trend des Marktes zur vertikalen Integration und zur Entwicklung von Mehrwertlösungen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

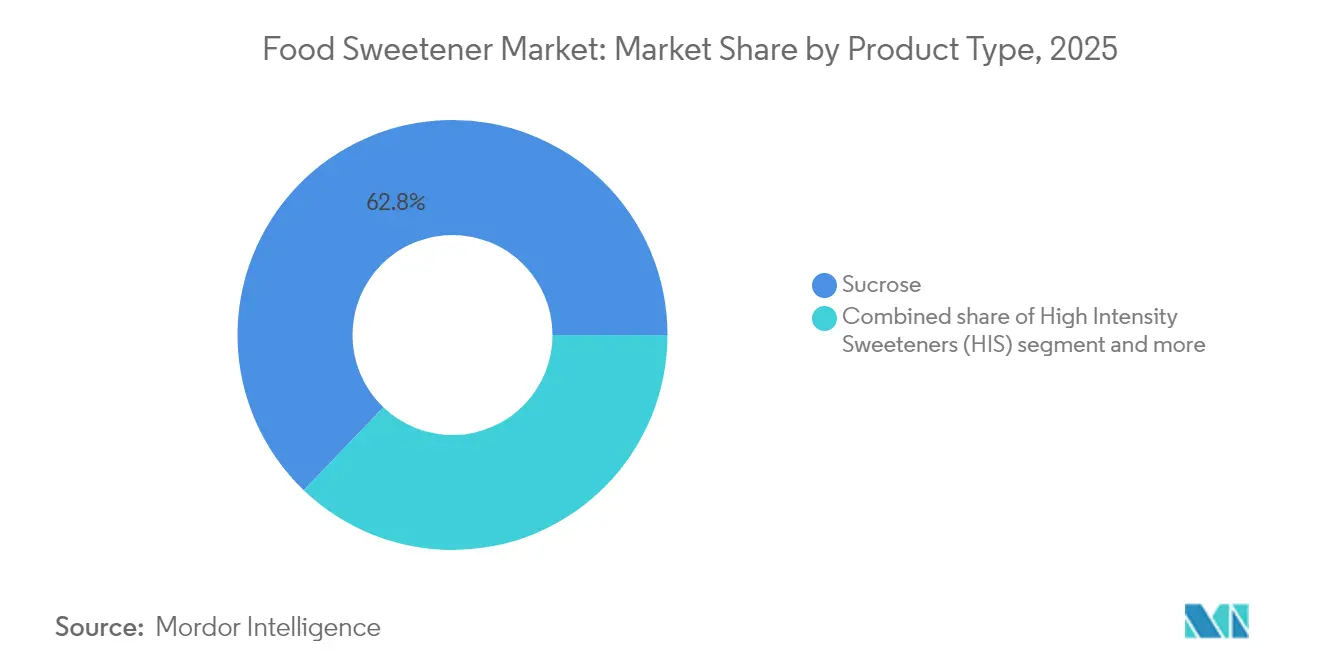

- Nach Produkttyp hielt Saccharose im Jahr 2025 einen Marktanteil von 62,84 % am Markt für Lebensmittelsüßungsmittel, während Hochintensitätssüßungsmittel bis 2031 voraussichtlich eine CAGR von 6,52 % verzeichnen werden.

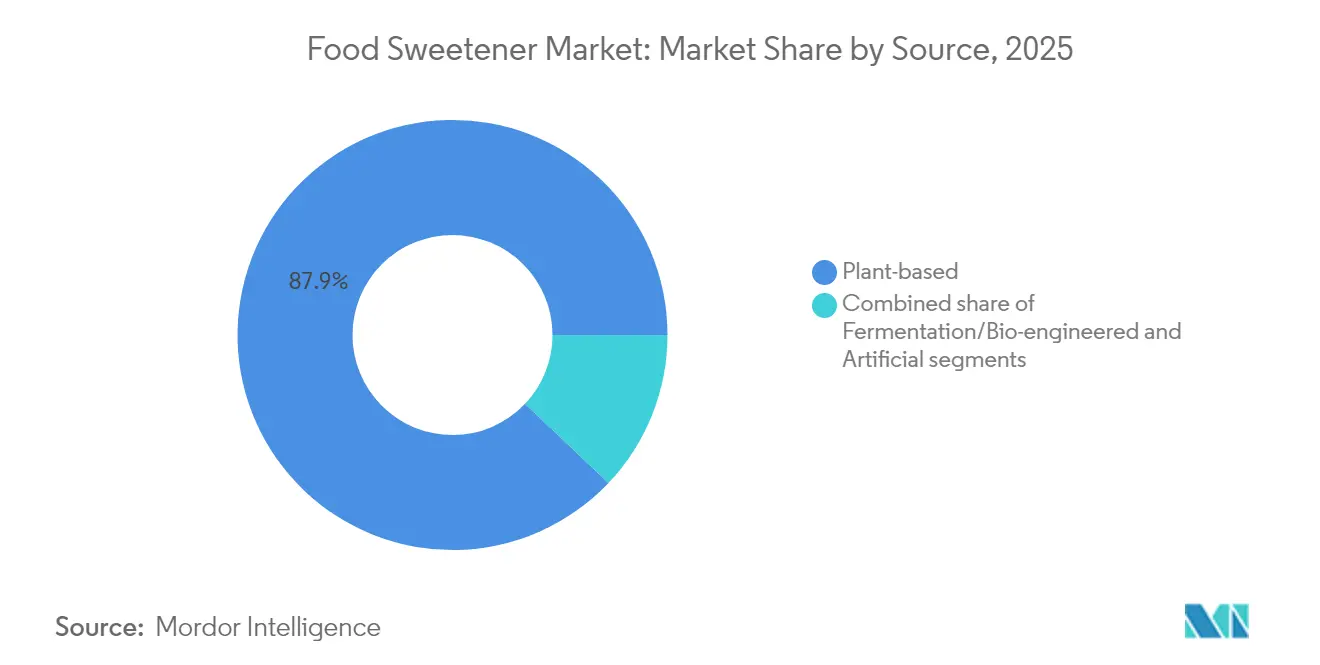

- Nach Quelle erzielten pflanzenbasierte Zutaten im Jahr 2025 einen Umsatzanteil von 87,92 %; fermentationsbasierte Süßungsmittel sollen bis 2031 mit einer CAGR von 6,79 % wachsen.

- Nach Form führten feste Formate im Jahr 2025 mit einem Umsatzanteil von 61,68 %, während Flüssigkeiten und Sirupe auf eine CAGR von 6,9 % zusteuern.

- Nach Anwendung entfielen im Jahr 2025 55,92 % der Marktgröße für Lebensmittelsüßungsmittel auf Lebensmittel, während Getränke voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

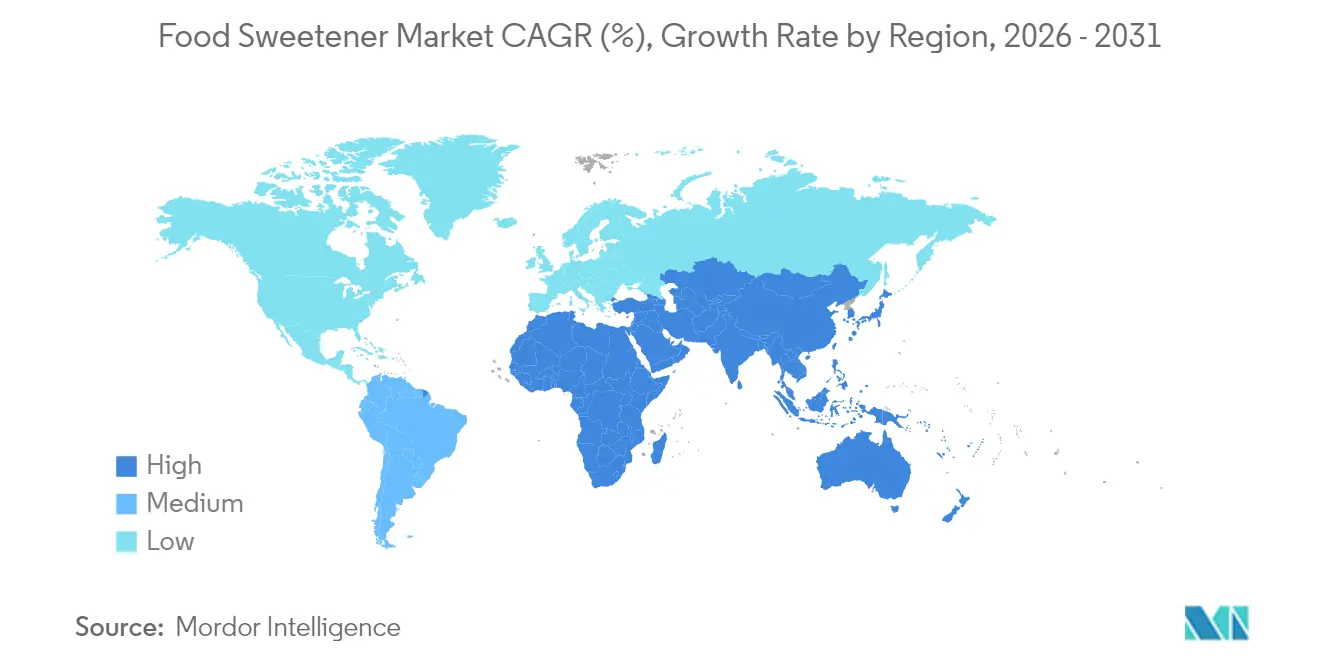

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 38,12 % am Markt für Lebensmittelsüßungsmittel, und für den Nahen Osten und Afrika wird bis 2031 eine CAGR von 7,02 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Lebensmittelsüßungsmittel*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein der Verbraucher | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Fettleibigkeit und Diabetes | +0.9% | Global, besonders ausgeprägt im Asien-Pazifik-Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach kalorienarmen und zuckerfreien Produkten | +1.1% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Expansion der Lebensmittel- und Getränkeindustrie | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für natürliche Süßungsmittel | +1.0% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für reduzierten Zuckerkonsum | +0.7% | Global, mit unterschiedlichen Umsetzungszeiträumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein der Verbraucher

Das steigende Gesundheitsbewusstsein der Verbraucher ist ein wesentlicher Treiber im Markt für Lebensmittelsüßungsmittel. Da Einzelpersonen ihrer Gesundheit und ihrem Wohlbefinden zunehmend Priorität einräumen, wächst die Nachfrage nach gesünderen Alternativen zu herkömmlichem Zucker. Verbraucher suchen aktiv nach Produkten, die ihren Ernährungspräferenzen entsprechen, wie kalorienarme, natürliche und nicht-künstliche Süßungsmittel. Diese Verhaltensänderung der Verbraucher ermutigt Hersteller zur Innovation und zur Einführung einer Vielzahl von Süßungsmitteln, die diesen Präferenzen gerecht werden. Darüber hinaus hat die zunehmende Verbreitung von lebensstilbedingten Erkrankungen wie Diabetes und Fettleibigkeit den Bedarf an gesünderen Süßungsoptionen weiter verstärkt. Es wird erwartet, dass dieser Trend den Markt für Lebensmittelsüßungsmittel während des Prognosezeitraums weiterhin prägen wird. Außerdem trägt die wachsende Beliebtheit pflanzenbasierter und biologischer Produkte zur Nachfrage nach natürlichen Süßungsmitteln wie Stevia, Mönchsfrucht und Agavensirup bei. Darüber hinaus ermöglichen Fortschritte in der Lebensmitteltechnologie die Entwicklung innovativer Süßungsmittel, die den Geschmack von Zucker nachahmen und gleichzeitig gesundheitliche Vorteile bieten, wie eine reduzierte Kalorienaufnahme und einen niedrigeren glykämischen Index.

Zunehmende Verbreitung von Fettleibigkeit und Diabetes

Die zunehmende Verbreitung von Fettleibigkeit und Diabetes ist ein bedeutender Treiber des Marktes für Lebensmittelsüßungsmittel. Laut der Internationalen Diabetes-Föderation (IDF) lebten im Jahr 2024 etwa 589 Millionen Erwachsene (20–79 Jahre) mit Diabetes, und diese Zahl soll bis 2050 auf 853 Millionen ansteigen [1]Quelle: Internationale Diabetes-Föderation, „Diabetes weltweit im Jahr 2024”, idf.org. Diese wachsende Gesundheitskrise hat zu einem erhöhten Bewusstsein für die negativen Auswirkungen eines übermäßigen Zuckerkonsums geführt und Verbraucher dazu veranlasst, gesündere Alternativen zu suchen. Da diese Gesundheitszustände weltweit weiter zunehmen, wächst die Nachfrage nach alternativen Süßungsmitteln, die dabei helfen können, die Zuckeraufnahme zu regulieren, ohne den Geschmack zu beeinträchtigen. Verbraucher werden zunehmend gesundheitsbewusster, was zu einer Verlagerung hin zu kalorienarmen und zuckerfreien Süßungsmitteln führt. Dieser Trend wird durch staatliche Initiativen und Vorschriften zur Reduzierung des Zuckerkonsums zur Bekämpfung von Fettleibigkeit und Diabetes weiter unterstützt. Infolgedessen verzeichnet der Markt für Lebensmittelsüßungsmittel ein erhebliches Wachstum, da Hersteller innovieren, um den sich wandelnden Bedürfnissen gesundheitsbewusster Verbraucher gerecht zu werden.

Wachsende Nachfrage nach kalorienarmen und zuckerfreien Produkten

Die zunehmende Verbraucherpräferenz für gesündere Lebensmitteloptionen hat die Nachfrage nach kalorienarmen und zuckerfreien Produkten im Markt für Lebensmittelsüßungsmittel erheblich angekurbelt. Das wachsende Bewusstsein für die negativen gesundheitlichen Auswirkungen eines übermäßigen Zuckerkonsums, wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen, hat Verbraucher dazu ermutigt, Alternativen zu suchen, die ihrem gesundheitsbewussten Lebensstil entsprechen. Darüber hinaus hat die zunehmende Verbreitung zuckerfreier Diäten und kalorienarmer Lebensmittelprodukte unter Fitnessbegeisterten und Personen, die chronische Gesundheitszustände behandeln, diese Nachfrage weiter angekurbelt. Hersteller reagieren auf diesen Trend, indem sie ihre Produktportfolios innovieren und erweitern, um natürliche und künstliche Süßungsmittel einzuschließen, die diesen Präferenzen gerecht werden. Diese Verlagerung wird auch durch staatliche Initiativen und Vorschriften zur Förderung eines reduzierten Zuckerkonsums unterstützt, was ein günstiges Umfeld für das Wachstum des zuckerfreien und kalorienarmen Segments im Markt für Lebensmittelsüßungsmittel geschaffen hat.

Staatliche Maßnahmen zur Förderung der Zuckerreduktion

Staatliche Initiativen zur Eindämmung des Zuckerkonsums treiben das Marktwachstum voran. Regulierungsbehörden, darunter die Weltgesundheitsorganisation (WHO) und nationale Gesundheitsministerien, haben Leitlinien zur Bekämpfung eines übermäßigen Zuckerkonsums eingeführt. So schreibt beispielsweise die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) aktualisierte Nährwertkennzeichnungen vor, die zugesetzte Zucker hervorheben. Im Vereinigten Königreich veranlasst die Abgabe auf Erfrischungsgetränke, allgemein bekannt als Zuckersteuer, Hersteller zur Neuformulierung ihrer Produkte mit weniger Zucker. Ebenso haben Mexiko und Indien Steuern auf zuckerhaltige Getränke eingeführt, um den Konsum zu reduzieren. Die Europäische Union plant im Rahmen ihrer Initiative „Vom Hof auf den Tisch”, den Zuckergehalt in verarbeiteten Lebensmitteln zu senken. Darüber hinaus empfiehlt die Amerikanische Herzvereinigung, zugesetzte Zucker auf maximal 6 % der täglichen Kalorienaufnahme zu begrenzen [2]Quelle: Amerikanische Herzvereinigung, „Zugesetzte Zucker”, heart.org . Gestützt durch öffentliche Gesundheitskampagnen und Partnerschaften mit Branchenverbänden fördern diese Initiativen den Einsatz kalorienarmer Süßungsmittel als attraktive Alternativen in Lebensmittel- und Getränkeformulierungen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Lebensmittelsüßungsmittel*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten natürlicher Süßungsmittel | -0.8% | Global, insbesondere die Einführung in Schwellenmärkten beeinträchtigend | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber der Sicherheit künstlicher Süßungsmittel | -0.6% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Rahmenbedingungen für Lebensmittelzusatzstoffe | -0.4% | Global, mit unterschiedlicher regionaler Komplexität | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucherakzeptanz in bestimmten Regionen | -0.5% | Regional, insbesondere in traditionellen Lebensmittelkulturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten natürlicher Süßungsmittel

Die hohen Produktionskosten natürlicher Süßungsmittel stellen ein erhebliches Hemmnis im Markt für Lebensmittelsüßungsmittel dar. Faktoren wie umfangreiche Anbauanforderungen, arbeitsintensive Extraktionsprozesse und der Bedarf an fortschrittlichen Verarbeitungstechnologien tragen zu diesen erhöhten Kosten bei. Der Anbau von Rohstoffen wie Stevia, Mönchsfrucht und anderen natürlichen Quellen erfordert häufig spezifische klimatische Bedingungen und erhebliche landwirtschaftliche Betriebsmittel, was die Kosten weiter in die Höhe treibt. Darüber hinaus verschärft die Abhängigkeit von bestimmten Rohstoffen, die häufig saisonaler Verfügbarkeit und Preisvolatilität unterliegen, das Problem. So können beispielsweise ungünstige Wetterbedingungen oder Lieferkettenunterbrechungen zu Rohstoffengpässen führen, die Preisanstiege verursachen und Produktionszeitpläne beeinträchtigen. Diese Herausforderungen machen natürliche Süßungsmittel im Vergleich zu synthetischen Alternativen weniger kostenkonkurrenzfähig und schränken damit ihre Einführung bei Herstellern ein. Darüber hinaus stellen die strengen regulatorischen Anforderungen für natürliche Süßungsmittel, einschließlich Zertifizierungen und der Einhaltung von Lebensmittelsicherheitsstandards, eine weitere Kostenlast für die Produzenten dar.

Verbraucherskepsis gegenüber der Sicherheit künstlicher Süßungsmittel

Die Verbraucherskepsis gegenüber der Sicherheit künstlicher Süßungsmittel stellt ein erhebliches Hemmnis im Markt für Lebensmittelsüßungsmittel dar. Bedenken hinsichtlich potenzieller Gesundheitsrisiken, wie Zusammenhänge mit chronischen Erkrankungen, Stoffwechselstörungen und anderen negativen Auswirkungen, haben zu einer verstärkten Überprüfung dieser Produkte geführt. Regulierungsbehörden und wissenschaftliche Studien haben nicht immer konsistente Schlussfolgerungen geliefert, was die Unsicherheit unter den Verbrauchern weiter schürt. Diese Skepsis hat eine Verlagerung der Verbraucherpräferenzen hin zu natürlichen Süßungsmitteln wie Stevia und Honig ausgelöst, die als gesündere Alternativen wahrgenommen werden. Darüber hinaus hat die wachsende Nachfrage nach Produkten mit sauberer Kennzeichnung den Fokus auf Transparenz und Sicherheit bei Lebensmittelzutaten verstärkt und künstliche Süßungsmittel unter größeren Druck gesetzt. Die Wahrnehmung künstlicher Süßungsmittel als synthetische und chemisch verarbeitete Verbindungen hat weiter zur negativen Stimmung gegenüber ihrer Verwendung beigetragen. Medienberichte und die Interessenvertretung durch gesundheitsbewusste Gruppen haben diese Bedenken verstärkt und das Verbraucherverhalten sowie Kaufentscheidungen beeinflusst. Darüber hinaus hat der Mangel an einer breiten Verbraucheraufklärung über die Unterschiede zwischen verschiedenen künstlichen Süßungsmitteln und ihren jeweiligen Sicherheitsprofilen das Problem verschärft. Da die Debatte über die Sicherheit künstlicher Süßungsmittel anhält, muss der Markt für Lebensmittelsüßungsmittel diese Herausforderungen bewältigen, um das Wachstum aufrechtzuerhalten und den sich wandelnden Verbraucheranforderungen gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Lebensmittelsüßungsmittel

Nach Produkttyp:

Hochintensitätssüßungsmittel treiben Innovation voranIm Jahr 2025 hält Saccharose mit einem dominanten Marktanteil von 62,84 % ihre tiefverwurzelte Präsenz in konventionellen Lebensmittelanwendungen. Ihre weitverbreitete Verbraucheranerkennung und ihr etablierter Einsatz in traditionellen Rezepten und verarbeiteten Lebensmitteln tragen erheblich zu ihrer anhaltenden Marktführerschaft bei. Saccharose bleibt aufgrund ihrer funktionellen Eigenschaften wie Süße, Texturverbesserung und Konservierungsfähigkeiten, die mit alternativen Süßungsmitteln schwer zu replizieren sind, eine bevorzugte Wahl für Hersteller. Darüber hinaus stärken ihre Erschwinglichkeit und leichte Verfügbarkeit ihre Position im Markt weiter. Trotz der wachsenden Nachfrage nach alternativen Süßungsmitteln bleibt Saccharose eine Standardzutat in verschiedenen Lebensmittel- und Getränkeprodukten, insbesondere in Regionen, in denen traditionelle Ernährungspräferenzen dominieren.

Unterdessen sind Hochintensitätssüßungsmittel bereit, das Wachstum im Markt für Lebensmittelsüßungsmittel anzutreiben, mit einer prognostizierten CAGR von 6,52 % bis 2031. Diese Süßungsmittel gewinnen aufgrund ihres geringen Kaloriengehalts und ihrer Eignung für gesundheitsbewusste Verbraucher an Bedeutung. Ihre zunehmende Einführung in Getränken, Süßwaren und anderen kalorienarmen Lebensmittelprodukten unterstreicht ihre Rolle als Wachstumskatalysator. Darüber hinaus hat die zunehmende Verbreitung lebensstilbedingter Gesundheitszustände wie Fettleibigkeit und Diabetes die Verlagerung hin zu Zuckerersatzstoffen beschleunigt und die Nachfrage nach Hochintensitätssüßungsmitteln gesteigert. Darüber hinaus hebt das Zentrum für Krankheitskontrolle und -prävention (CDC) hervor, dass allein in den Vereinigten Staaten über 38,4 Millionen Menschen an Diabetes leiden und 98 Millionen Erwachsene ab 2024 Prädiabetes haben. Innovationen in der Formulierungstechnologie, gepaart mit regulatorischen Zulassungen für neuere Süßungsmittelvarianten, erweitern auch deren Anwendungsbereich. Da sich die Verbraucherpräferenzen weiterentwickeln, werden Hochintensitätssüßungsmittel voraussichtlich eine zentrale Rolle bei der Erfüllung der Nachfrage nach gesünderen und nachhaltigeren Süßungslösungen spielen.

Nach Form:

Flüssige Anwendungen gewinnen an DynamikFeste Süßungsmittel halten im Jahr 2025 einen Marktanteil von 61,68 % und spiegeln den etablierten Einsatz in Back- und Süßwarenanwendungen wider, bei denen die kristalline Struktur funktionelle Vorteile über die Süßung hinaus bietet. Flüssige Formen und Sirupe beschleunigen sich bis 2031 mit einer CAGR von 6,9 %, angetrieben durch das Wachstum der Getränkeindustrie und verbesserte Lösungseigenschaften in wässrigen Anwendungen. Die Formpräferenz variiert je nach Anwendung erheblich, wobei feste Formen den Tischgebrauch und das industrielle Backen dominieren, während Flüssigkeiten bei der Getränkeformulierung und Milchproduktanwendungen überlegen sind. Verarbeitungsüberlegungen beeinflussen die Formauswahl, da flüssige Süßungsmittel in der Großproduktion häufig eine bessere Dispersion und kürzere Verarbeitungszeiten bieten.

Getränkehersteller bevorzugen zunehmend flüssige Süßungsmittelsysteme, die eine präzise Dosierung und konsistente Geschmacksprofile ohne Kristallisationsprobleme ermöglichen. Sprühgetrocknete und granulierte Formen dienen spezifischen industriellen Anforderungen, bei denen Fließfähigkeit und Lagerstabilität wichtiger sind als die Auflösungsgeschwindigkeit. Das Flüssigsegment profitiert von Innovationen in der Konzentrationstechnologie, die Versandkosten und Lageranforderungen reduzieren. Sirupformulierungen ermöglichen die individuelle Mischung mehrerer Süßungsmittel, um spezifische Geschmacksprofile und funktionelle Eigenschaften zu erzielen. Die Formauswahl spiegelt zunehmend die Optimierung der Lieferkette wider und nicht nur funktionale Anforderungen, wobei Hersteller Formate wählen, die Handhabungskosten und Lagerkomplexität minimieren.

Nach Quelle:

Fermentationstechnologie verändert die ProduktionIm Jahr 2025 dominieren pflanzenbasierte Quellen den Markt für Lebensmittelsüßungsmittel mit einem Marktanteil von 87,92 %. Diese Dominanz wird in erster Linie durch die wachsende Verbraucherpräferenz für natürliche und nachhaltige Zutaten angetrieben. Pflanzenbasierte Süßungsmittel wie Stevia und Mönchsfrucht sind weithin für ihre gesundheitlichen Vorteile und minimalen Umweltauswirkungen anerkannt. Darüber hinaus hat die Verfügbarkeit gut etablierter Extraktionstechnologien die Großproduktion und Einführung dieser Süßungsmittel in verschiedenen Anwendungen, einschließlich Getränken, Süßwaren und Backwaren, weiter erleichtert.

Fermentationsbasierte Alternativen hingegen verzeichnen ein erhebliches Wachstum mit einer prognostizierten CAGR von 6,79 % während des Prognosezeitraums. Dieses Wachstum ist auf Fortschritte in der Präzisionsbiotechnologie zurückzuführen, die die Effizienz und Skalierbarkeit von Fermentationsprozessen verbessert haben. Diese Alternativen wie Allulose und Tagatose gewinnen aufgrund ihrer Fähigkeit, den Geschmack und die Funktionalität traditioneller Zucker nachzuahmen und gleichzeitig einen reduzierten Kaloriengehalt zu bieten, an Bedeutung. Da die Verbrauchernachfrage nach innovativen und gesundheitsbewussten Süßungslösungen steigt, werden fermentationsbasierte Süßungsmittel voraussichtlich eine zunehmend wichtige Rolle im Markt spielen.

Nach Anwendung:

Getränke beschleunigen die EinführungLebensmittelanwendungen dominieren im Jahr 2025 mit einem Marktanteil von 55,92 % und umfassen vielfältige Kategorien von Backwaren bis hin zu verarbeiteten Lebensmitteln, bei denen Süßungsmittel mehrere funktionelle Rollen über die Geschmacksverbesserung hinaus erfüllen. Getränke entwickeln sich mit einer CAGR von 5,93 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Reformulierungsdruck durch Zuckersteuern und gesundheitliche Anforderungen der Verbraucher. Die Aufteilung nach Anwendung spiegelt unterschiedliche Einführungsmuster wider, wobei Getränke die Innovation aufgrund der einfacheren Reformulierung im Vergleich zu komplexen Lebensmittelmatrizen anführen. Back- und Süßwarenanwendungen stehen vor technischen Herausforderungen beim Ersetzen der strukturellen Eigenschaften von Zucker, während Milchprodukte und Desserts von der Süßungsmittelfunktionalität bei der Texturmodifikation profitieren.

Nutrazeutika und funktionelle Lebensmittel stellen hochwertige Anwendungen dar, bei denen Süßungsmittel die Produktpositionierung rund um gesundheitliche Vorteile und nicht nur um Kalorienreduzierung ermöglichen. Fleisch- und herzhafte Produkte zeigen aufkommende Anwendungen, da Hersteller versuchen, Geschmacksprofile in natriumreduzierten Formulierungen auszubalancieren. Das Wachstum des Getränkesegments spiegelt erfolgreiche Reformulierungsstrategien wider, die die Verbraucherakzeptanz aufrechterhalten und gleichzeitig eine erhebliche Zuckerreduzierung erzielen. Erfrischungsgetränke führen die Einführung aufgrund von regulatorischem Druck und Verbraucherbewusstsein an, während Sportgetränke Süßungsmittel nutzen, um den Kohlenhydratgehalt für Leistungsanwendungen zu optimieren. Die Anwendungsentwicklung zeigt die Integration von Süßungsmitteln im gesamten Lebensmittelsystem und nicht nur eine Nischenpositionierung im Gesundheitsbereich.

Geografische Analyse

APAC-Markt für Lebensmittelsüßungsmittel

Im Jahr 2025 dominiert der asiatisch-pazifische Raum den Markt für Lebensmittelsüßungsmittel mit einem Anteil von 38,12 %, angetrieben durch seine große Bevölkerungsbasis und die rasche wirtschaftliche Entwicklung. Die wachsende Mittelschicht der Region und die steigenden verfügbaren Einkommen haben die Nachfrage nach verarbeiteten Lebensmitteln erheblich angekurbelt, was wiederum den Verbrauch von Lebensmittelsüßungsmitteln gefördert hat. Darüber hinaus hat die Expansion der Lebensmittel- und Getränkeindustrie in Verbindung mit dem wachsenden Einfluss westlicher Ernährungsgewohnheiten das Marktwachstum in dieser Region weiter vorangetrieben. Regierungen im asiatisch-pazifischen Raum setzen zudem unterstützende Maßnahmen um, um die Lebensmittelproduktion und -verarbeitung zu verbessern, was sich positiv auf den Markt für Lebensmittelsüßungsmittel auswirkt.

MEA-Markt für Lebensmittelsüßungsmittel

Der Nahe Osten und Afrika entwickeln sich zu einer wichtigen Wachstumsregion und sollen bis 2031 eine robuste CAGR von 7,02 % verzeichnen. Urbanisierung und zunehmendes Gesundheitsbewusstsein sind die primären Treiber dieses Wachstums, da Verbraucher auf gesündere Ernährungsweisen umsteigen, einschließlich kalorienarmer und natürlicher Süßungsmittel. Die Region erlebt zudem einen Anstieg bei der Übernahme internationaler Lebensmitteltrends, was Chancen für Hersteller von Lebensmittelsüßungsmitteln schafft. Darüber hinaus wird erwartet, dass staatliche Initiativen zur Reduzierung des Zuckerkonsums und zur Förderung gesünderer Alternativen die Marktexpansion im Prognosezeitraum unterstützen.

Markt für Lebensmittelsüßungsmittel in Nord- und Südamerika sowie Europa

Nordamerika weist die Merkmale eines reifen Marktes auf, mit einem starken Fokus auf hochwertige natürliche Süßungsmittel, was die Verbraucherpräferenzen für qualitativ hochwertige und gesundheitsbewusste Produkte widerspiegelt. Europa hingegen legt den Schwerpunkt auf die Einhaltung von Vorschriften und Nachhaltigkeit, da strenge Regulierungen und Umweltbedenken die Marktdynamik prägen. In Südamerika treiben die zunehmende Verbreitung von Diabetes und staatlich geführte Gesundheitsinitiativen die Akzeptanz von Lebensmittelsüßungsmitteln voran. Die Region erlebt zudem ein gesteigertes Bewusstsein für die Vorteile von Zuckerersatzstoffen, was Verbraucher dazu ermutigt, gesündere Alternativen zu wählen. Diese regionalen Dynamiken verdeutlichen gemeinsam die vielfältigen Wachstumsmuster und Chancen innerhalb des globalen Marktes für Lebensmittelsüßungsmittel.

Regulatorisches Umfeld

Lebensmittelsüßungsmittel unterliegen Regelwerken für Lebensmittelzusatzstoffe und neuartige Lebensmittel, die die Reduzierung von Zucker im Sinne der öffentlichen Gesundheit zunehmend mit strengeren Sicherheits- und Spezifikationskontrollen verknüpfen. Der Markt wird weiterhin durch Maßnahmen zur Zuckerreduzierung in 115 Ländern und durch Kennzeichnungsanforderungen geprägt, darunter die Offenlegungspflicht der US FDA für zugesetzten Zucker auf dem Nutrition Facts-Label sowie länderspezifische Zuckersteuern wie die britische Soft Drinks Industry Levy und Steuern auf zuckergesüßte Getränke, die unter anderem in Mexiko und Indien angewendet werden und Hersteller zur Reformulierung drängen.

Im Jahr 2026 verschärfte die europäische regulatorische Kontrolle die konkreten Compliance-Anforderungen für Hersteller. Die EFSA veröffentlichte eine Neubewertung von Sucralose (E 955), die die Sicherheit für derzeit zugelassene Verwendungen bestätigte, jedoch die Sicherheit vorgeschlagener Anwendungserweiterungen bei Feinbackwaren aufgrund von Hochtemperaturverarbeitungsüberlegungen nicht bestätigte. Dies unterstreicht die Notwendigkeit anwendungsspezifischer Risikobewertungen bei Backwaren. Die EFSA schritt auch mit der Neubewertung von Acesulfam K (E 950) voran, einschließlich einer aktualisierten Stellungnahme, die einen ADI von 15 mg/kg Körpergewicht pro Tag festlegt, aufbauend auf Arbeiten aus dem Jahr 2025, die auf Aufmerksamkeit hinsichtlich der Verunreinigungsspezifikation hingewiesen hatten (zum Beispiel im Zusammenhang mit 5-Chlor-Acesulfam), was Requalifizierungsarbeiten entlang der Lieferketten auslösen kann. In Asien schlug Hongkongs Centre for Food Safety im Juni 2026 eine Änderung seiner Sweeteners in Food Regulations (Cap.132U) vor, um sich an den Codex Alimentarius und die Standards Festlandchinas anzupassen, was auf laufende Harmonisierungsbemühungen hinweist, die die grenzüberschreitende Produktkonformität und Dokumentation betreffen.

Wettbewerbslandschaft

Der Markt für Lebensmittelsüßungsmittel weist eine moderate Fragmentierung auf. Dieses Gleichgewicht im Wettbewerb ermöglicht es etablierten Großunternehmen, erhebliche Marktanteile zu halten, während gleichzeitig der Weg für Neueinsteiger geebnet wird, Nischen in spezialisierten Segmenten zu erschließen. Branchengrößen wie Cargill, Incorporated, Archer Daniels Midland Company und Tate & Lyle PLC verfolgen aggressiv Strategien der vertikalen Integration. Indem sie ihre Reichweite von landwirtschaftlichen Betriebsmitteln bis hin zu fertigen Zutaten ausdehnen, mindern sie effektiv Risiken im Zusammenhang mit Rohstoffpreisschwankungen. So hat beispielsweise ADM in Partnerschaften mit Landwirten investiert, um eine stetige Rohstoffversorgung zu sichern, während Cargill seine Produktionsanlagen erweitert hat, um eine bessere Kontrolle über die Lieferkette zu gewährleisten. Diese Strategien steigern nicht nur die betriebliche Effizienz, sondern stärken auch ihre Marktpositionen gegenüber aufkommenden Wettbewerbern.

Über die vertikale Integration hinaus treiben Unternehmen Innovationen voran, um den sich wandelnden Verbraucheranforderungen gerecht zu werden. Sie entwickeln hybride Süßungsmittelsysteme, die natürliche Zutaten wie Stevia mit fermentationsbasierten Komponenten wie Allulose kombinieren. Diese Systeme zielen darauf ab, die Kosteneffizienz zu verbessern, den Geschmack zu verbessern und Nährwertprofile zu optimieren. So hat beispielsweise Cargills EverSweet, ein durch Fermentation hergestelltes Stevia-basiertes Süßungsmittel, aufgrund seiner Fähigkeit, zuckerähnliche Süße ohne Kalorien zu liefern, an Bedeutung gewonnen. Ebenso hat ADM Süßungsmittelmischungen eingeführt, die der wachsenden Nachfrage nach Produkten mit sauberer Kennzeichnung gerecht werden und Lösungen bieten, die den Zuckergehalt reduzieren und gleichzeitig künstliche Zusatzstoffe vermeiden. Diese Innovationen sind besonders wertvoll in Anwendungen wie Getränken, Backwaren und Milchprodukten, bei denen die Aufrechterhaltung von Geschmack und Textur entscheidend ist. Die Wettbewerbslandschaft sieht auch kleinere Akteure und Start-ups, die sich auf spezialisierte Segmente konzentrieren, um sich zu differenzieren.

Unternehmen wie Tate & Lyle nutzen Fortschritte in der Biotechnologie, um pflanzenbasierte Süßungsmittel mit verbesserter Funktionalität zu entwickeln. So hat beispielsweise PureCircle Stevia-Produkte der nächsten Generation entwickelt, die den anhaltenden Nachgeschmack angehen, der häufig mit natürlichen Süßungsmitteln verbunden ist. Unterdessen hat Tate & Lyle lösliche Ballaststoffe eingeführt, die nicht nur als Süßungsmittel wirken, sondern auch zusätzliche gesundheitliche Vorteile bieten, wie eine verbesserte Darmgesundheit. Dieses dynamische Zusammenspiel zwischen etablierten Marktführern und innovativen Neueinsteigern fördert ein ausgewogenes, aber wettbewerbsfähiges Umfeld und treibt das Gesamtwachstum und die Diversifizierung des Marktes für Lebensmittelsüßungsmittel voran.

Marktführer für Lebensmittelsüßungsmittel

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Ingredion Inc.

Sudzucker AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Lebensmittelsüßungsmittel

- Cargill, Incorporated

- Archer Daniels Midland Company

- Tate & Lyle PLC

- Ingredion Inc.

- Sudzucker AG

- DSM-Firmenich AG

- Associated British Foods PLC

- Tereos Group

- Roquette Freres S.A.

- Celanese Corporation

- GLG Life Tech Corp.

- Cumberland Packing Corp.

- Ajinomoto Co. Inc.

- Evolva Holding SA

- Pyure Brands LLC

- JK Sucralose Inc.

- Gadot Biochemical Industries Ltd.

- FoodChem International Corporation

- Niutang Chemical Ltd.

- Rajvi Enterprises

- Gulshan Polyols Ltd.

Analyse der Unternehmen im Markt für Lebensmittelsüßungsmittel lesen

Marktchancen und Zukunftsaussichten

Reformulierungsprogramme und Herausforderungen bei der Produktmatrix schaffen Raum für Systemlösungen, die Süße, Volumenbildung und Mundgefühl kombinieren, anstatt einen reinen Eins-zu-eins-Zuckeraustausch anzubieten. ADMs Ankündigung vom Januar 2026, 26 Millionen USD in seine Aromastoffanlage in Erlanger, Kentucky, zu investieren (nach einer Erweiterung im Jahr 2025), zeigt, wie Zulieferer Kapital einsetzen, um die Reformulierungsarbeit ihrer Kunden zu beschleunigen, da Süßungsmittel zunehmend mit Aromen und Maskierungsstoffen kombiniert werden, um einen zuckerähnlichen Geschmack zu erzielen. Dies unterstützt Zulieferer mit Anwendungslabors, digitalen Formulierungswerkzeugen und der Fähigkeit, sowohl hochintensive Süßungsmittel als auch komplementäre Texturgeber für Anwendungen in den Bereichen Backwaren, Molkereiprodukte und Getränke zu bedienen.

Kapazitäts- und Technologieschritte im Jahr 2026 deuten zudem auf eine kurzfristige Nachfrage nach fermentationsbasierten und Süßungsmitteln der nächsten Generation hin, bei denen Versorgungssicherheit und Skalierbarkeit Unterscheidungsmerkmale sind. Pentasweet trieb 2026 eine 65-Millionen-EUR-Anlage für Brazzein (Süßprotein) in Vilnius, Litauen voran und ging damit über die Entwicklungsphase hinaus in Richtung einer kommerziellen Infrastruktur, die das Portfolio hochintensiver Süßungsmittel über Stevia und synthetische HIS hinaus erweitern kann. Manus brachte im Juni 2026 aus seiner Anlage in Augusta, Georgia, ein fermentationsbasiertes Mönchsfrucht-Süßungsmittel im kommerziellen Maßstab auf den Markt und bietet damit für auf die USA fokussierte Kunden eine stärker lokalisierte Versorgungsoption. Auf regulatorischer Seite klärt die Tätigkeit der EFSA die Grenzen für etablierte Süßungsmittel, während sie weiterhin hohe Hürden für neue Marktteilnehmer setzt, wie die Schlussfolgerung der EFSA vom Mai 2025 zeigt, dass die Sicherheit von D-Allulose als neuartiges Lebensmittel aufgrund von Datenlücken des Antragstellers nicht festgestellt werden konnte. Dies erhöht den kommerziellen Wert robuster klinischer und Expositionsdatenpakete, der Verunreinigungskontrolle und anwendungsspezifischer Sicherheitsnachweise für neuartige und fermentationsbasierte Süßungsmittel.

Aktuelle Branchenentwicklungen im Markt für Lebensmittelsüßungsmittel

- Juni 2026: Ingredion kündigte eine empfohlene, vollständig in bar zu leistende Übernahme von Tate & Lyle an, mit dem Ziel einer größeren kombinierten Plattform im Bereich Spezialzutaten, die Süßungs- und Texturierungslösungen umfasst. Die Transaktion signalisierte eine weitere Konsolidierung unter den großen Zutatenlieferanten und erhöhte die Wettbewerbsanforderungen für integrierte Zuckerreduktionsportfolios, die an globale Lebensmittel- und Getränkehersteller verkauft werden.

- Februar 2026: Tate & Lyle und Manus brachten Yume M Stevia auf den Markt, ein Premium-Süßungsmittel auf Steviabasis, das in der Biofabrik von Manus in Augusta, Georgia, hergestellt wird. Die Einführung unterstrich den Trend zu fermentationsbasierten, inländischen Produktionsstandorten für hochintensive Süßungsmittel, die Reformulierungsprogramme unterstützen und die Abhängigkeit von importabhängigen Lieferketten verringern.

- August 2024: Cargill eröffnete eine neue Mischanlage in Pandaan, Indonesien, um südostasiatische Kunden mit lokalisierten Süßungsmittel- und Stärkelösungen für Kategorien wie Zuckerwaren zu versorgen. Die Anlage erweiterte die regionale Reaktionsfähigkeit für die Formulierungsunterstützung und verkürzte die Vorlaufzeiten für Hersteller, die an Projekten zur Zuckerreduzierung und Kostenoptimierung arbeiten.

Markt für Lebensmittelsüßungsmittel Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Für diese Methodik bezeichnet der Markt für Lebensmittelsüßungsmittel Zutaten, die zur Süßung von verpackten Lebensmitteln und Getränken verwendet werden, einschließlich Zucker, aus Stärke gewonnener Süßungsmittel, Zuckeralkohole und hochintensiver Süßungsmittel. Diese werden als Umsatzwert der Zutaten erfasst.

Umfangsausschlüsse: Wir schließen Tafelsüßungsmittel aus, die hauptsächlich als Einzelhandelspackungen für Verbraucher verkauft werden. Wir schließen zudem Süße aus ganzen Früchten und anderen nicht als Zutat gezählten Quellen aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Saccharose (Haushaltszucker)

- Stärkesüßungsmittel und Zuckeralkohole

- Dextrose

- Hochfruktosemaissirup (HFCS)

- Maltodextrin

- Sorbitol

- Xylitol

- Erythritol

- Sonstige Zuckeralkohole

- Hochintensitätssüßungsmittel (HIS)

- Sucralose

- Aspartam

- Saccharin

- Neotam

- Stevia

- Acesulfam-K

- Cyclamat

- Sonstige Hochintensitätssüßungsmittel

- Sonstige

- Nach Quelle

- Pflanzenbasiert

- Fermentation/Biotechnologisch hergestellt

- Künstlich

- Nach Form

- Fest

- Flüssig/Sirup

- Nach Anwendung

- Lebensmittel

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Fleisch- und herzhafte Produkte

- Nutrazeutika und funktionelle Lebensmittel

- Soßen, Dressings und Aufstriche

- Sonstige verarbeitete Lebensmittel

- Getränke

- Erfrischungsgetränke

- Sportgetränke

- Sonstige Getränke

- Lebensmittel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Peru

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Wertschöpfungskette abzubilden und das Modell mit öffentlich verfügbaren Signalen zu verankern, die wiederholt überprüft werden können. Wir stützten uns auf FAOSTAT und das USDA für den Kontext von Zucker- und Anbaubilanzen, auf UN Comtrade für Handelsströme, auf die International Sugar Organization für Branchenstatistiken sowie auf den Codex Alimentarius und Leitlinien der FDA dafür, wie Süßungsmittel definiert und in Lebensmitteln verwendet werden.

Um diese Signale mit den Umsätzen zu verknüpfen, prüften wir außerdem Jahresberichte und Investorenpräsentationen von Zutatenlieferanten sowie Offenlegungen von Importeuren und Exporteuren und glaubwürdige Fachpresseberichte über Preis- und Kapazitätsänderungen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Patentdatenbank genutzt, um Erweiterungen, Produktzulassungen und Innovationsthemen zu verfolgen, die Mix und Preisgestaltung verändern können. Diese Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls genutzt, um Eingaben zu sammeln, Ergebnisse zu validieren und Grenzfälle zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Umfang, Preislogik und die Aufteilung zwischen Zucker und Ersatzstoffen in den wichtigsten Verbraucherregionen zu überprüfen. Wir sprachen mit Zutatenlieferanten, Distributoren sowie Lebensmittel- und Getränkeformulierern, damit die Nutzung auf Anwendungsebene und das Tempo der Reformulierung in realistische Nachfragemuster übersetzt werden konnten. Die Eingaben wurden dann verwendet, um Annahmen zu Mischungsraten, Substitution (zum Beispiel von Saccharose zu Polyolen oder hochintensiven Süßungsmitteln) und typischer Vertragszeitplanung nach Region zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 13 % | APAC: 48 % |

| Mittleres Segment: 43 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 55 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Kernbewertung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools, indem die Verwendung von Süßungsmitteln mit der Produktion von Lebensmitteln und Getränken sowie der Reformulierungsintensität verknüpft wird. Dies wird dann anhand von Preissignalen auf Kategorieebene in einen Wert umgerechnet. Wir bestätigen die Gesamtsummen durch gezielte Bottom-up-Prüfungen, einschließlich stichprobenartiger Umsatzaufteilungen von Lieferanten, Kontrollen der Vertriebskanäle von Distributoren und stichprobenartiger Preis-mal-Volumen-Berechnungen für stark genutzte Anwendungen, bevor der Mix an die in Interviews gewonnenen Erkenntnisse angepasst wird.

Zu den wichtigsten im Modell verwendeten Eingaben gehören Indikatoren für die Versorgung mit Zucker und aus Mais gewonnenen Süßungsmitteln, Import- und Exportbewegungen der wichtigsten Süßungsmittelkategorien, beobachtete Preisbewegungen für wichtige Inputs und fertige Süßungsmittel, das Tempo der Zuckerreduktionspolitik bei verpackten Lebensmitteln sowie die Adoptionsrate von hochintensiven Süßungsmitteln und Polyolen in Getränken und Backwaren. Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, bei denen Basis-, schnellere und langsamere Reformulierungsszenarien erstellt und dann anhand von Expertenkonsens zu Regulierungszeitplänen, Kostenabwägungen bei der Formulierung und wahrscheinlicher Preisweitergabe eingeengt werden. Wo Bottom-up-Signale für kleinere Kategorien fehlen, werden Lücken durch konservative Proxy-Verhältnisse auf Basis vergleichbarer Anwendungen behandelt und anschließend anhand der Gesamttrends der Süßungsmittelintensität erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, einschließlich der Richtung der Handelsdaten, Lieferantenkommentaren zu Volumen und Preisen sowie Nutzungstrends auf Anwendungsebene aus Interviews. Abweichungen werden markiert, und das Modell wird überarbeitet, wenn ein Treiber (wie eine starke Preisänderung oder eine Kapazitätserweiterung) die erwartete Beziehung zwischen Volumen und Wert durchbricht.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, und Folgeanrufe werden ausgelöst, wenn sich wichtige Annahmen verändern oder wenn neue öffentliche Daten eine erhebliche Diskrepanz erzeugen. Berichte werden jährlich aktualisiert, und bei wichtigen Ereignissen, die Preise, Angebot oder Vorschriften beeinflussen können, werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die neueste aktualisierte Sichtweise berücksichtigt wird.

Mordor Intelligences Marktdimensionierung für Lebensmittelsüßungsmittel im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lebensmittelsüßungsmittel wirken oft unterschiedlich, selbst wenn dieselbe Endbranche betrachtet wird, da sich die Wahl des Umfangs und die Preislogik stärker unterscheiden, als viele Leser erwarten. Die größten Diskrepanzen ergeben sich in der Regel daraus, was als Zutatenumsatz im Vergleich zum Einzelhandelswert gezählt wird, wie gemischte Süßungsmittelsysteme behandelt werden und welches Jahr und welche Währungszeitpunkte verwendet werden.

Die Hauptabweichung ergibt sich aus der Einbeziehung von Verbrauchersüßungsmitteln im Einzelhandel und breiteren, "süßungsmittelnahen" Kategorien. In diesem Fall zählt Mordor Intelligence nur Zutatensüßungsmittel, die an die Lebensmittel- und Getränkeherstellung geliefert werden, und bewertet diese anhand eines anwendungsbezogenen Mixes und der Vertragszeitplanung, statt einen einzigen gemischten Durchschnittswert zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 87,44 Mrd. USD (2026) | |

| Fachverlag A | 87,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und tendiert dazu, eine breitere Sicht auf Lebensmittelsüßungsmittel darzustellen, ohne den Zutatenumsatz für Lebensmittel und Getränke klar von anderen Kanälen zu trennen, was die Annahmen zu Mix und Durchschnittspreis verändern kann. |

| Branchendatenunternehmen B | 91,73 Mrd. USD (2024) | Verfolgt eine breitere Definition von Süßungsmitteln und wendet höhere Wachstumserwartungen auf den gesamten Warenkorb an, sodass sich die Bewertung nach oben verschieben kann, wenn niedrigintensiver Zucker und Spezialsüßungsmittel unter einem gemeinsamen Dach bepreist werden. |

Insgesamt lässt sich die Spanne hauptsächlich durch Definitionsentscheidungen, das für den angegebenen Wert verwendete Jahr und die Art und Weise erklären, wie die durchschnittliche Preisgestaltung erfolgt, wenn mehrere Süßungsmitteltypen kombiniert werden. Mit klaren Einbeziehungsregeln und wiederholbaren Prüfungen, die an Nachfrageindikatoren für Lebensmittel und Getränke gekoppelt sind, lässt sich die Schätzung leichter mit dem tatsächlichen Angebots- und Formulierungsverhalten in Einklang bringen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelsüßungsmittel?

Die Marktgröße für Lebensmittelsüßungsmittel beträgt im Jahr 2026 87,44 Milliarden USD.

Welche Region führt die globale Nachfrage an?

Der Asien-Pazifik-Raum hält mit 38,12 % den größten Anteil aufgrund der expandierenden Sektoren für verarbeitete Lebensmittel in China und Indien.

Welches Produktsegment wächst am schnellsten?

Hochintensitätssüßungsmittel verzeichnen mit 6,52 % die höchste CAGR, da Marken kalorienfreie Alternativen suchen.

Wie werden regulatorische Trends den Markt prägen?

Zuckersteuern in 115 Ländern und strengere Zulassungen für Zusatzstoffe in den Vereinigten Staaten und Europa werden Marken weiterhin unter Druck setzen, mit alternativen Süßungsmitteln zu reformulieren.

Seite zuletzt aktualisiert am: