Argentinien Lebensmittel-Süßungsmittel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Lebensmittel-Süßungsmittel-Markt Analyse von Mordor Intelligence

Die Größe des argentinischen Süßungsmittelmarktes wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 auf 1,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,62% über den Zeitraum 2026–2031 einen Wert von 1,39 Milliarden USD erreichen. Die wachsende Nachfrage nach Lebensmittelsüßungsmitteln in Argentinien wird durch einen gesellschaftlichen Wandel hin zu gesünderen Lebensstilen, proaktive regulatorische Reformen und robuste Brancheninnovationen angetrieben. Da das Bewusstsein für ernährungsbedingte Erkrankungen wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen zunimmt, greifen argentinische Verbraucher zunehmend auf kalorienarme oder kalorienfreie Süßungsmittel zurück. Optionen wie Stevia, Erythrit, Sucralose und Aspartam werden zu bevorzugten Alternativen für herkömmlichen Zucker. Die Panamerikanische Gesundheitsorganisation (PAHO) berichtete 2022, dass 68,4% der erwachsenen Bevölkerung Argentiniens als fettleibig eingestuft wurden, was diesen Trend unterstreicht. Darüber hinaus haben staatliche Maßnahmen, darunter Zuckersteuern und obligatorische Warnhinweise auf der Vorderseite der Verpackung, den Wandel weg von zuckerreichen Produkten verstärkt. Diese Initiativen drängen sowohl Verbraucher als auch Hersteller zu gesünderen Alternativen. In diesem Zusammenhang verändern politische Änderungen wie die Abschaffung der Zuckerexportsteuern im Januar 2025 die Dynamik der Rohstoffströme. Dies stärkt nicht nur die inländischen Lieferketten, sondern verbessert auch die Kostenwettbewerbsfähigkeit.

Wichtigste Erkenntnisse des Berichts

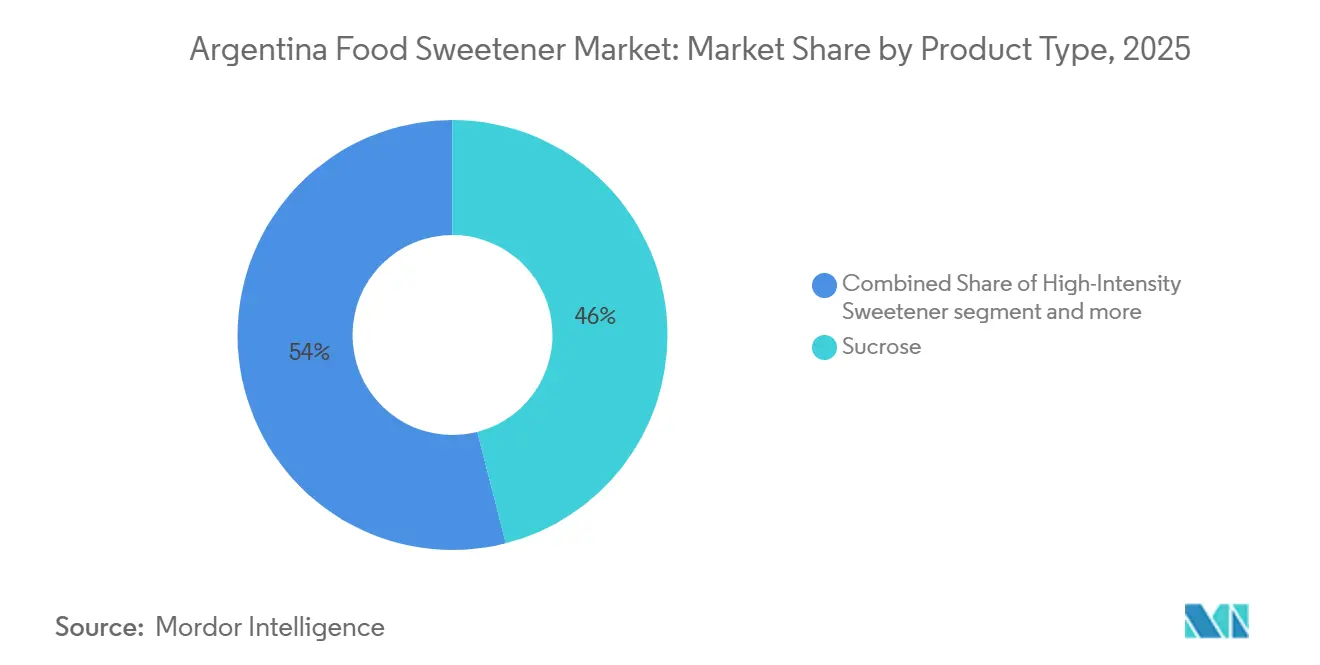

- Nach Produkttyp führte Saccharose im Jahr 2025 mit einem Marktanteil von 46,02 % am argentinischen Süßungsmittelmarkt; Hochintensitätssüßungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 4,32 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 36,78 % der Größe des argentinischen Süßungsmittelmarktes auf Getränke, während Milchprodukte und Desserts mit der schnellsten CAGR von 4,12 % bis 2031 wachsen.

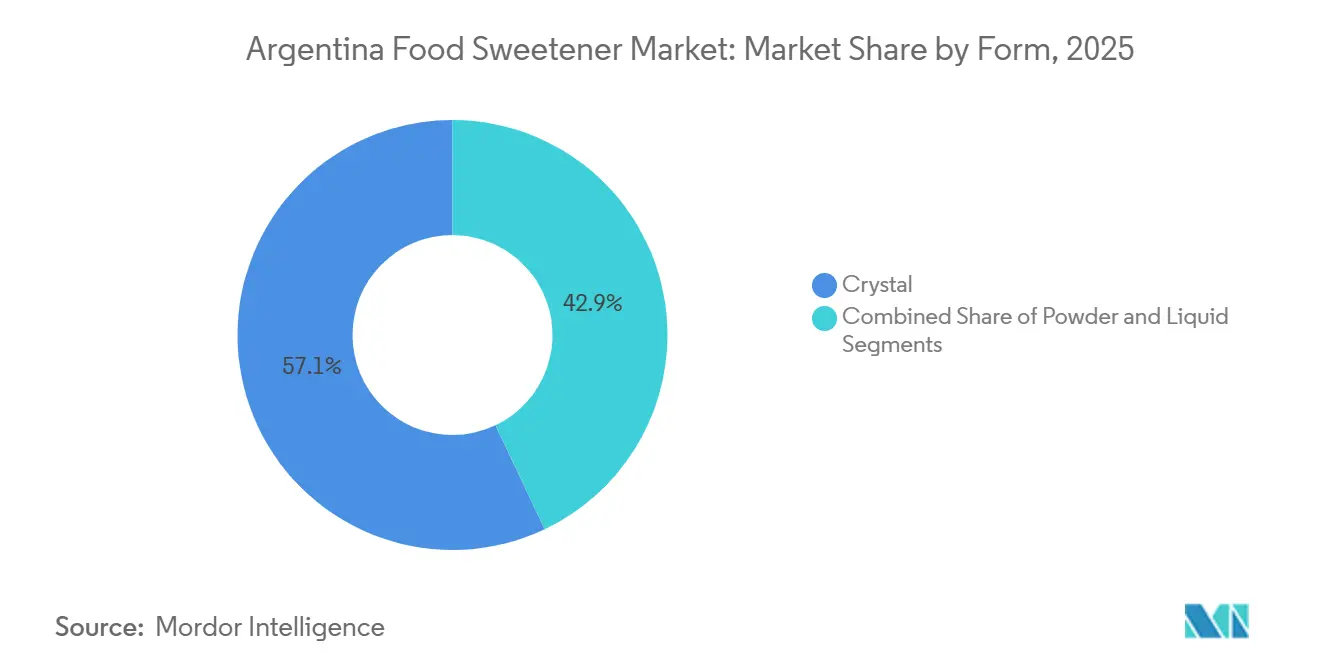

- Nach Form erzielten kristalline Süßungsmittel im Jahr 2025 einen Umsatzanteil von 57,06 %; die flüssige Form soll im gleichen Zeitraum mit einer CAGR von 4,61 % wachsen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 79,74 %, doch Bio-Varianten werden voraussichtlich bis 2031 mit einer CAGR von 5,29 % zulegen.

- Nach Geographie dominierte die Provinz Buenos Aires im Jahr 2025 mit einem Anteil von 55,72 % der Größe des argentinischen Süßungsmittelmarktes, während die Zentralregion die stärkste CAGR von 4,92 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Argentinien Lebensmittel-Süßungsmittel-Markt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fettleibigkeits- und Diabetesraten | +1.2% | National; stärkster Druck in der Provinz Buenos Aires | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck zur Zuckerreduzierung | +0.8% | Nationales Gesetz gilt für jede Provinz | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbrauchernachfrage nach kalorienarmen und natürlichen Süßungsmitteln | +0.9% | National, stärkste Akzeptanz in Buenos Aires und der Zentralregion | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in funktionellen Lebensmitteln und Getränken | +0.6% | Provinz Buenos Aires und Zentralregion | Langfristig (≥ 5 Jahre) |

| Getränkereformulierungen durch globale Marken | +0.7% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Präferenz für pflanzenbasierte Süßungsmittel | +0.5% | Provinz Buenos Aires und Zentralregion | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fettleibigkeits- und Diabetesraten

In Argentinien treiben steigende Fettleibigkeits- und Diabetesraten eine erhöhte Nachfrage nach Süßungsmitteln an, insbesondere nach Bio- und natürlichen Alternativen. Da die erwachsene Bevölkerung mit steigenden Fettleibigkeitsraten und stark zunehmenden Diabetesfällen konfrontiert ist, steht die Nation vor einer erheblichen Gesundheitskrise, die den Druck auf natürliche Süßungsmittelsubstitute verstärkt. So berichtete die Internationale Diabetes Föderation, dass Argentinien im Jahr 2024 4,34 Millionen Diabetiker beherbergte [1]Internationale Diabetes Föderation, "Anzahl der erwachsenen Bevölkerung mit Diabetes", idf.org. Da das öffentliche Bewusstsein wächst, ersetzen viele Argentinier kalorienreiche Zucker durch kalorienarme oder kalorienfreie Süßungsmittel, mit einer ausgeprägten Präferenz für natürliche Optionen wie Stevia und biologische Mönchsfrucht. Diese natürlichen Süßungsmittel sprechen gesundheitsbewusste Verbraucher an, die „Clean-Label”-Zutaten bevorzugen. Als Reaktion darauf reformulieren sowohl Regulierungsbehörden als auch Lebensmittelunternehmen Produkte, um diese Gesundheitstrends zu berücksichtigen. Die weitverbreiteten Herausforderungen durch Fettleibigkeit und Diabetes katalysieren somit eine ausgeprägte Verschiebung hin zu gesünderen Süßungslösungen in Argentiniens Lebensmittel- und Getränkelandschaft.

Staatlicher Druck zur Zuckerreduzierung

Die argentinische Regierung, getrieben durch das Gesetz über gesunde Ernährung von 2020 und ein Dekret von 2022, hat ihren Fokus auf Süßungsmittel verstärkt. Das Gesetz schreibt schwarze Achteck-Warnhinweise auf Produkten vor, die reich an Zucker, Fett, Natrium oder Kalorien sind, und verlangt, dass Produkte mit Süßungsmitteln einen Warnhinweis tragen: „enthält Süßungsmittel, nicht für Kinder empfohlen.” Diese Maßnahmen, zusammen mit Marketingbeschränkungen für Minderjährige und einem Verkaufsverbot in Schulen, veranlassen Hersteller zur Reformulierung von Produkten, um negative Kennzeichnungen zu vermeiden. Im Dezember 2024 führte ANMAT (Argentiniens Lebensmittel- und Arzneimittelregulierungsbehörde) die Bestimmungen 11378/2024 und 11362/2024 ein, die das Dekret 151/2022 präzisieren. Diese Bestimmungen fordern eine klarere Kennzeichnung zur Unterscheidung zwischen natürlich vorkommendem und zugesetztem Zucker und verhängen strengere Werbebeschränkungen für Produkte mit Warnhinweisen, insbesondere für Kinder und Jugendliche. Forschungsergebnisse zeigen, dass viele Unternehmen den Zuckergehalt in wichtigen Kategorien wie Speiseeis, Schokolade, Keksen und Snacks reduziert haben und diesen häufig durch alternative Süßungsmittel ersetzt haben. Dieser regulatorische Druck treibt die Nachfrage nach künstlichen Süßungsmitteln (Sucralose, Aspartam, Cyclamat) und natürlichen (Stevia, Erythritol, Mönchsfrucht) voran und gestaltet den Lebensmittel- und Getränkemarkt in Richtung gesünderer Formulierungen um.

Wachsende Nachfrage nach kalorienarmen und natürlichen Süßungsmitteln

Angesichts wachsender Bedenken hinsichtlich Fettleibigkeit und Diabetes verlagert sich Argentinien hin zu gesünderen, kalorienärmeren Lebensstilen, was die Nachfrage nach natürlichen Süßungsmitteln wie Stevia, Erythritol, Mönchsfrucht und Sorbitol antreibt. Diese Süßungsmittel, geschätzt für ihre kalorienfreien oder niedrig-glykämischen Eigenschaften, entsprechen den Clean-Label-Trends und wellness-orientierten Ernährungsweisen des Landes. Stevia sticht hervor, unterstützt durch staatliche Initiativen und Regulierungsrahmen, die Genehmigungen beschleunigen und die lokale Produktion subventionieren. Im Jahr 2024 stellte Argentiniens Landwirtschaftsministerium etwa 45 Millionen USD für Programme für natürliche Süßungsmittel bereit, wobei 30 % auf die Steviaentwicklung entfielen. Die Produktionssubventionen für Steviabauern stiegen um 65 %, während die SENASA steviabezogene Genehmigungen im Vergleich zu künstlichen Süßungsmitteln um 42 % beschleunigte. Zertifiziertes Bio-Stevia hat bei gesundheitsbewussten und umweltbewussten Verbrauchern an Zugkraft gewonnen, angetrieben durch einen Wandel hin zu pflanzenbasierten und Bio-Produkten. Technologische Fortschritte bei der Gewinnung und Geschmacksverstärkung haben die Attraktivität natürlicher Süßungsmittel in Getränken, Süßwaren und Backwaren weiter gesteigert. Mit wachsenden Verbraucherpräferenzen für kalorienarme, natürliche und Bio-Lösungen ist der argentinische Markt für alternative Süßungsmittel auf ein bedeutendes Wachstum vorbereitet.

Getränkereformulierungen durch globale Marken

In Argentinien reformulieren Getränkegiganten wie Coca-Cola, PepsiCo und Nestlé ihre Flaggschiff-Getränke, um veränderten regulatorischen Standards und Verbraucherpräferenzen gerecht zu werden. Diese Verschiebung hat die Nachfrage nach alternativen Süßungsmitteln, insbesondere natürlichen und Bio-Optionen, erhöht. Unternehmen ersetzen vollzuckerhaltige Rezepturen durch kalorienarme oder kalorienfreie Substitute und mischen künstliche Süßungsmittel wie Aspartam und Acesulfam-K mit natürlichen wie Stevia, Erythritol und Mönchsfrucht. Guaraná Antarctica Zero, eine zuckerfreie Version des beliebten brasilianischen Erfrischungsgetränks, gewinnt beispielsweise an Popularität, da Verbraucher zuckerfreie Kohlensäuregetränke bevorzugen. Zutatenzulieferer wie ADM und Sensient unterstützen diesen Trend durch das Angebot von Steviaextrakten wie Reb M und Mischungen, die das Mundgefühl von Zucker imitieren. Diese Reformulierungsbemühungen treiben die Nachfrage nach Bio-, pflanzenbasierten und Clean-Label-Süßungsmitteln in Argentinien an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten für natürliche und importierte Süßungsmittel | -0.9% | National, größter Druck in der Zentralregion und den Binnenprovinzen | Mittelfristig (2–4 Jahre) |

| Skepsis der Verbraucher gegenüber künstlichen Süßungsmitteln | -0.6% | National, am deutlichsten in der Provinz Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Formulierungsherausforderungen in bestimmten Lebensmittelkategorien | -0.4% | Provinz Buenos Aires und Zentralregion | Langfristig (≥ 5 Jahre) |

| Volatilität der Rohstoffpreise | -0.7% | National; zucker- und maisbasierte Versorgung konzentriert sich in den nördlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für natürliche und importierte Süßungsmittel

Im Jahr 2024 kämpft Argentinien mit wirtschaftlicher Volatilität, Währungsabwertung und anhaltender Inflation, was die Kosten für importierte Zutaten in die Höhe treibt. Hochreine Steviaextrakte, Mönchsfrucht und Erythrit, die überwiegend aus China und den USA bezogen werden, haben deutliche Preissteigerungen erfahren. Zum Vergleich: Das Instituto Nacional de Estadística y Censos (Argentinien) berichtete, dass der Verbraucherpreisindex (VPI) Argentiniens im April 2024 im Vergleich zum gleichen Monat des Vorjahres um 289% gestiegen ist. Die inländische Produktion natürlicher Süßungsmittel in Argentinien ist begrenzt und verfügt nicht über die Skaleneffekte, um mit günstigeren, massenmarkttauglichen künstlichen Alternativen wie Cyclamat und Saccharin zu konkurrieren. Infolgedessen tendieren viele Hersteller zu erschwinglicheren synthetischen Süßungsmitteln oder schränken Reformulierungsbemühungen ein, um die Einzelhandelspreise stabil zu halten. In den einkommensschwächeren Bevölkerungsgruppen Argentiniens überwiegen Bedenken hinsichtlich der Erschwinglichkeit häufig die gesundheitlichen Überlegungen, was zu einer geringeren Nachfrage nach hochwertigen natürlichen oder biologischen Süßungsmitteln führt. Obwohl das Gesundheitsbewusstsein zunimmt und regulatorischer Druck besteht, bremsen Kostenherausforderungen daher weiterhin das Wachstum des argentinischen Marktes für natürliche Süßungsmittel.

Skepsis der Verbraucher gegenüber künstlichen Süßungsmitteln

In Argentinien ist eine verstärkte öffentliche Skepsis gegenüber synthetischen Süßungsmitteln wie Aspartam, Saccharin und Cyclamat entstanden, die häufig mit Medienberichten verbunden ist, die diese mit Krebsrisiken oder Stoffwechselstörungen in Verbindung bringen. Diese wachsende Besorgnis hat viele argentinische Verbraucher dazu veranlasst, Zutatenlisten sorgfältig zu prüfen und Produkte mit künstlichen Zusatzstoffen zu meiden. Argentiniens strenge Kennzeichnungsgesetze für die Vorderseite der Verpackung verstärken diese Skepsis zusätzlich. Diese Gesetze schreiben klare Warnhinweise auf Produkten mit nicht-nutritiven Süßungsmitteln vor, insbesondere bei solchen, die sich an Kinder richten. Infolgedessen assoziieren viele Verbraucher „zuckerfreie” Etiketten mit „chemisch veränderten” Produkten, was zu einem Rückgang beim Kauf dieser künstlich gesüßten Artikel führt, selbst wenn diese weniger Kalorien enthalten. Diese Zurückhaltung ist besonders stark bei gesundheitsbewussten Personen und jüngeren Verbrauchern ausgeprägt, die natürliche Alternativen oder zuckerreduzierte Optionen ohne synthetische Zutaten bevorzugen. Während regulatorische und gesundheitliche Trends also eine Reduzierung des Zuckerkonsums fördern, behindert die vorherrschende negative Stimmung gegenüber künstlichen Süßungsmitteln deren breitere Akzeptanz in Argentiniens Lebensmittel- und Getränkesektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Saccharose dominiert, während Hochintensitätssüßungsmittel wachsen

Im Jahr 2025 hielt Saccharose mit einem Anteil von 46,02 % am argentinischen Süßungsmittelmarkt die Führung, gestützt durch starke Rohrzuckererträge und die 2025 erfolgte Abschaffung der Zuckerexportsteuern. Die Nachfrage nach Saccharose in Argentinien erstreckt sich dank ihrer Vielseitigkeit, Verfügbarkeit und Kosteneffizienz von Backwaren und Süßwaren bis hin zu Milchprodukten und verarbeiteten Lebensmitteln. Über die bloße Süße hinaus ist Saccharose für Textur, Konservierung und Bräunung in der Lebensmittelherstellung von entscheidender Bedeutung, was ihren großflächigen Ersatz schwierig macht. Zur Veranschaulichung dieser Nachfrage stiegen Argentiniens Saccharoseimporte laut ITC Trademap vom Vorjahr von 281 Tonnen auf 472 Tonnen im Jahr 2024.

Unterdessen befinden sich Hochintensitätssüßungsmittel (HIS) auf dem Vormarsch und expandieren mit einer CAGR von 4,32 %, getrieben durch Vorschriften zur Kalorienreduzierung und einem wachsenden Fokus auf das Wohlbefinden der Verbraucher. Während Saccharose fest verwurzelt bleibt, ist ein deutlicher Anstieg der Nachfrage nach Hochintensitätssüßungsmitteln (HIS) zu verzeichnen. Diese Verschiebung ist größtenteils auf verstärkte Gesundheitsbedenken, steigende Fettleibigkeits- und Diabetesraten sowie strenge Zuckerreduzierungsvorschriften zurückzuführen. Süßungsmittel wie Stevia, Sucralose und Aspartam werden zunehmend in Getränken, zuckerfreien Snacks und funktionellen Lebensmitteln bevorzugt und liefern Süße ohne Kalorien. Diese sich entwickelnde Landschaft zeigt einen Markt im Wandel: Während Saccharose ihren Platz behauptet, gibt es eine ausgeprägte Tendenz hin zu kalorienarmen und kalorienfreien Alternativen, insbesondere bei gesundheitsorientierten und reformulierten Produkten. Der argentinische Süßungsmittelmarkt erweitert sich somit: Er hält eine robuste Nachfrage nach Saccharose aufrecht und nimmt gleichzeitig HIS für Reformulierungen und die Einhaltung von Gesundheitsvorschriften rasch an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Getränke führen, während Milchprodukte an Dynamik gewinnen

Im Jahr 2025 entfielen auf Getränke 36,78 % des argentinischen Süßungsmittelmarktes, gestützt durch die führenden Erfrischungsgetränkevolumen des Landes. Argentinische Getränkehersteller bevorzugen Saccharose nicht nur wegen ihrer Süße, sondern auch wegen ihrer Mundgefühl-, Körper- und Geschmacksausgewogenheitsattribute, die besonders in traditionellen Erfrischungsgetränken, Fruchtsäften und aromatisierten Wässern geschätzt werden. Trotz regulatorischer Überprüfung und einer verbraucherseitigen Verschiebung hin zur Zuckerreduzierung setzen viele etablierte Getränke weiterhin auf Saccharose für Konsistenz und vertrauten Geschmack. Gleichzeitig stärkt Argentiniens aufstrebende Getränkeproduktion die Verwendung von Süßungsmitteln in Getränken und diesem Segment. So berichtete das Instituto Nacional de Estadística y Censos beispielsweise, dass der Industrieproduktionsindex (IPI) für Getränke im August 2024 bei 135,6 Punkten lag.

Unterdessen werden die Milchprodukte- und Dessertsektoren voraussichtlich bis 2031 mit einer zügigen CAGR von 4,12 % wachsen, angetrieben durch Arcors erhöhte Beteiligung an Mastellone, die den Weg für neue Joghurt- und aromatisierte Milchinnovationen ebnet. Argentiniens Milchwirtschaftssektor, insbesondere bei Joghurt, Arommilch und Desserts, schwenkt auf alternative Süßungsmittel um. Diese Verschiebung erfolgt, da sich Hersteller an ein gesteigertes Gesundheitsbewusstsein und neue Kennzeichnungsgesetze anpassen. Milchproduzenten übernehmen zunehmend sowohl künstliche als auch natürliche Hochintensitätssüßungsmittel wie Sucralose, Stevia und Erythritol. Diese Entscheidungen ermöglichen es ihnen, zuckerreduzierte oder zuckerfreie Produkte herzustellen, die den Verbraucherwünschen nach Wellness und Transparenz entsprechen. Dieser Trend unterstreicht die komplexe Landschaft des argentinischen Süßungsmittelmarktes: Während der Getränkesektor für seine traditionellen Rezepte an Saccharose festhält, schlägt die Milchindustrie einen neuen Kurs ein und setzt auf innovative Süßungsmittel, um gesundheitsorientierte Verbraucher anzusprechen.

Nach Form: Kristall dominiert, während flüssige Innovation zunimmt

Kristalline Formen dominieren den Markt und machen 57,06% des Umsatzes aus, unterstützt durch etablierte Saccharose-Logistik- und Lagerinfrastrukturen in Mühlen wie La Providencia. Getränke-OEMs bevorzugen diese Formen aufgrund ihrer Inline-Dosiermöglichkeiten und der reduzierten Staubexposition. In Argentinien bevorzugen Lebensmittel- und Getränkehersteller kristalline Süßungsmittel wegen ihrer einfachen Handhabung, langen Haltbarkeit und Kompatibilität mit Trockenmischungen wie Backwaren und Pulvergetränken. Kristalline Süßungsmittel, darunter Saccharose, Steviapulver und ausgewählte Zuckeralkohole, werden für ihre texturverbessernden Eigenschaften, ihr Volumen und ihre Hitzestabilität bei der Verarbeitung geschätzt. Da Argentinien seine Lebensmittel- und Getränkeproduktion ausbaut, wächst die Nachfrage nach diesen Süßungsmitteln. Das Instituto Nacional de Estadística y Censos (Argentinien) berichtete für 2022 einen Bruttoproduktionswert (BPW) von 2,6 Billionen argentinischen Pesos für die Lebensmitteldienstleistungsbranche, ein Anstieg von 144% gegenüber dem Vorjahr.

Flüssige Formate, die mit einer CAGR von 4,61% wachsen, gewinnen insbesondere in der Getränkeherstellung, bei Molkereiproduktanwendungen und in verarbeiteten Lebensmitteln an Bedeutung. Ihre Vorteile – präzise Dosierung, schnelle Löslichkeit und einfaches Mischen – treiben die Nachfrage an. Süßungsmittel wie flüssiges Stevia, Glukosesirup und Agavendicksaft gewährleisten eine gleichmäßige Süßeverteilung und unterstützen gesundheitsorientierte Reformulierungen bei trinkfertigen Getränken und Joghurts. Dieser Trend verdeutlicht die Dynamik des argentinischen Süßungsmittelmarktes, in dem flüssige Süßungsmittel eine Nische in gesundheitsorientierten und hochvolumigen Verarbeitungssektoren erschließen, während kristalline Formen traditionelle Anwendungen dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Kategorie: Konventionell führt, während Bio zulegt

Im Jahr 2025 machten konventionelle Angebote 79,74 % des Marktvolumens aus. In Argentinien bevorzugen Lebensmittel- und Getränkehersteller konventionelle Süßungsmittel wegen ihrer Kosteneffizienz, breiten Verfügbarkeit und bewährten Funktionalität in massenmarkttauglichen Produkten. Zutaten wie Saccharose, Glukosesirup und Hochfruktose-Maissirup spielen eine zentrale Rolle bei der Herstellung von Backwaren, Erfrischungsgetränken, Milchprodukten und verarbeiteten Snacks. Diese Zutaten liefern konstante Leistung und ein vertrautes Geschmacksprofil zu geringen Kosten, ein entscheidender Faktor in einem preissensiblen Markt, der mit Inflation und Währungsschwankungen zu kämpfen hat. Zur Veranschaulichung: Argentinien importierte im Jahr 2024 Sucralose im Wert von 7,9 Millionen USD, was die Nachfrage nach konventionellen Süßungsmitteln unterstreicht.

Bio-Varianten sind auf dem Vormarsch und verzeichnen eine robuste CAGR von 5,29 %, getrieben durch einen Anstieg der Bio-Lebensmittelkäufer, deren Zahl sich in den letzten fünf Jahren verdoppelt hat. Da sich die Verbraucherpräferenzen hin zu Clean-Label-, gesundheitsorientierten und umweltfreundlichen Produkten entwickeln, steigt die Nachfrage nach Bio-Süßungsmitteln stetig. Ein gesteigertes Bewusstsein für Wellness und Ernährung, gekoppelt mit regulatorischen und marketingbezogenen Impulsen für natürliche Zutaten, hat viele Hersteller dazu veranlasst, Bio-Optionen zu erkunden. Zutaten wie zertifiziertes Bio-Stevia, Kokosblütenzucker und Agavensirup werden übernommen, um ihr Angebot zu differenzieren und Premium-Marktsegmente zu bedienen. Obwohl Herausforderungen wie Kosten und begrenzte lokale Produktion eine weit verbreitete Einführung hemmen, deutet das wachsende Interesse an Bio-Alternativen auf eine bemerkenswerte Verschiebung in Argentiniens Süßungsmittellandschaft hin. Während konventionelle Optionen noch dominieren, erschließen Bio-Süßungsmittel eine Nische und richten sich an veränderte Verbraucherwerte und globale Lebensmitteltrends.

Geografische Analyse

Im Jahr 2025 sicherte sich die Provinz Buenos Aires mit einem Anteil von 55,72 % eine beherrschende Stellung am argentinischen Süßungsmittelmarkt, gestützt durch ihre dichten Lebensmittelverarbeitungszentren und effiziente Hafenlogistik für Zutateneinfuhren. Getränkegiganten errichten Abfüllanlagen in der Nähe urbaner Nachfrage, während Zutatenzulieferer strategisch Massenlagerterminals in Hafengebieten für flüssige Glukose und Fruktose platzieren. Im Einklang mit den nationalen Zielen zur Zuckerreduzierung beschleunigen provinzielle Gesundheitspolitiken die Produktreformulierungen und steigern die lokale Nachfrage nach hochwertigen Süßungsmitteln.

Die Zentralregion entwickelt sich zum am schnellsten wachsenden Gebiet mit einer prognostizierten CAGR von 4,92 % bis 2031, dank der Nähe zu Mais- und Rohrzuckerausgangsstoffen innerhalb eines günstigen Lkw-Transportradius. Neue Investitionen in Córdoba und Santa Fe etablieren Stärkesüßungsmittelwerke, die Getreidesiloanlagen für eine stärker integrierte Lieferkette nutzen. Mit regionalen Anreizen und weniger Stau als Buenos Aires ergreifen mittelgroße Unternehmen Chancen bei der natürlichen HIS-Gewinnung. Im Jahr 2025 wurden Pilotformulierungen mit Mönchsfrucht eingeführt, die auf in Córdoba ansässige Milch- und Sportgetränkehersteller abzielen und die lokale Wertschöpfung weiter betonen.

Tucumán, Jujuy und Salta, die nördlichen Provinzen, machen bemerkenswerte 99,5 % der argentinischen Zuckerproduktion aus. Ethanolmandate, die Benzinmischungen auf 12 % anheben, stärken die Cashflow-Stabilität für Rohrzuckermühlen und unterstützen damit indirekt die Süßungsmittel-Koproduktion. In Misiones bedienen Steviaplantagen sowohl inländische als auch internationale Märkte, wobei Unternehmen wie Yevia mit agronomischen Instituten zusammenarbeiten, um Hochreb-M-Sorten zu kultivieren. Dank Infrastrukturverbesserungen auf der Route 34 sind die Transportkosten zu Raffinerien in der Zentralregion gesunken, was die Lieferkette im gesamten argentinischen Süßungsmittelmarkt rationalisiert.

Wettbewerbslandschaft

Der argentinische Lebensmittel-Süßungsmittel-Markt weist eine moderate Konsolidierung auf, mit führenden Akteuren wie Tate & Lyle PLC, Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Incorporated und International Flavors & Fragrances Inc. Diese Unternehmen sichern sich durch exklusive Hochintensitätssüßungsmittel-Formulierungen und technische Servicelabore in Groß-Buenos Aires bedeutende Marktanteile.

Strategische Initiativen betonen natürliche Süßungsmittel und die Stärkung von Lieferketten im Markt. Arca Continentals Investition im April 2025 in das KI-gesteuerte Sensify zur Verbesserung der Kühlerschaltzeiten unterstreicht einen Vorstoß für mehr Vertriebseffizienz. Ingredions erhöhte Beteiligung an PureCircle, nun bei 88 %, stärkt seine Biokonversionsfähigkeiten für hochwertige Steviolglykoside. SWT Stevia, das eine Seed-to-Shelf-Zertifizierung verfolgt, arbeitet mit Mate-Tee-Marken zusammen, um Mönchsfrucht/Stevia-Mischungen zu vermarkten und auf Clean-Label-Premiumsegmente abzuzielen.

Während Importherausforderungen die lokalisierte Produktion fördern und inländischen Akteuren mit Rohstoffsicherheit zugutekommen, nutzen globale Lieferanten ihre Größe und Forschungs- und Entwicklungskompetenz, bieten technischen Support und Mehrwertlösungen an, um ihren Marktanteil zu erhalten. Das Bio-Segment bietet eine lukrative Möglichkeit für agile Neueinsteiger, wenn auch mit Zertifizierungsherausforderungen. Die Wettbewerbslandschaft wird somit durch Innovation, Kostenmanagement inmitten von Peso-Schwankungen und zeitnahe Vorderseiten-Etiketten-Reformulierungen geprägt.

Führende Unternehmen der Argentinien Lebensmittel-Süßungsmittel-Branche

Tate & Lyle PLC

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Tate & Lyle und Manus haben eine Partnerschaft geschlossen, um eine sichere und nachhaltige Versorgung mit Reb M zu gewährleisten. Die Natural Sweetener Alliance (Allianz für natürliche Süßungsmittel) hat zum Ziel, skalierbare, nachhaltige und kalorienreduzierte Süßungsmittel bereitzustellen. Dies soll durch die Nutzung von Tate & Lyles Expertise in der Zuckerreduzierung und Manus' Biokonversionstechnologie erreicht werden, mit Bezug aus einer gesamtamerikanischen Lieferkette, die Argentinien einschließt.

- März 2024: Ingredion meldete einen Nettoumsatz von 8,2 Milliarden USD für 2023 und erhöhte die PureCircle-Beteiligung auf 88 %, um seine Plattform für natürliche Süßungsmittel zu stärken. Ingredions früheres Gemeinschaftsunternehmen mit Grupo Arcor in Argentinien und den Nachbarländern verbindet seine globalen Süßungsmittelinnovationen direkt mit lokalen Produktionsstätten in Chacabuco, Baradero, Lules und Córdoba. Die durch PureCircle unterstützten Technologien können nun über diese etablierten Kanäle genutzt werden, um die Formulierung und den Vertrieb von natürlichen Süßungsmittelmischungen auf dem argentinischen Markt zu beschleunigen.

- Januar 2023: Sweegen erweiterte sein Biokonversions-Stevia-Portfolio (Rebaudioside E und I) in Lateinamerika nach der regulatorischen Genehmigung in Kolumbien. Obwohl argentinienbezogen, schafft dieser Rollout eine Grundlage für neue stevia-infundierte Formulierungen in der gesamten Region, einschließlich potenzieller Einführungen in Argentinien unter Verwendung dieser neuen Extrakte.

Berichtsumfang des Argentinien Lebensmittel-Süßungsmittel-Marktes

Lebensmittel-Süßungsmittel werden als Lebensmittelzusatzstoffe eingestuft, die als Tischsüßungsmittel verwendet werden oder dazu bestimmt sind, Mahlzeiten einen süßen Geschmack zu verleihen.

Argentiniens Lebensmittel-Süßungsmittel-Markt ist nach Typ (Saccharose, Stärkesüßungsmittel und Zuckeralkohole (Dextrose, Hochfruktose-Maissirup, Maltodextrin, Sorbitol, Xylitol und sonstige) sowie Hochintensitätssüßungsmittel (Sucralose, Aspartam, Saccharin, Cyclamat, Acesulfam-K, Neotam, Stevia und sonstige)) und Anwendung (Milchprodukte, Backwaren, Suppen, Saucen und Dressings, Süßwaren, Getränke und sonstige Anwendungen) segmentiert. Der Bericht bietet Marktgröße und -prognosen in Werten (USD Millionen) für alle oben genannten Segmente.

| Saccharose | ||

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose | |

| Hochfruktose-Maissirup (HFCS) | ||

| Maltodextrin | ||

| Sorbitol | ||

| Xylitol | ||

| Sonstige Stärkesüßungsmittel und Zuckeralkohole | ||

| Hochintensitätssüßungsmittel | Künstliche Hochintensitätssüßungsmittel | Sucralose |

| Aspartam | ||

| Saccharin | ||

| Neotam | ||

| Cyclamat | ||

| Acesulfam-Kalium (Acesulfam-K) | ||

| Sonstige künstliche HIS | ||

| Natürliche Hochintensitätssüßungsmittel | Steviaextrakt | |

| Mönchsfruchtextrakt | ||

| Sonstige natürliche HIS | ||

| Sonstige Süßungsmittel | ||

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Pulver |

| Flüssig |

| Kristall |

| Konventionell |

| Bio |

| Provinz Buenos Aires |

| Zentralregion |

| Sonstige |

| Nach Produkttyp | Saccharose | ||

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose | ||

| Hochfruktose-Maissirup (HFCS) | |||

| Maltodextrin | |||

| Sorbitol | |||

| Xylitol | |||

| Sonstige Stärkesüßungsmittel und Zuckeralkohole | |||

| Hochintensitätssüßungsmittel | Künstliche Hochintensitätssüßungsmittel | Sucralose | |

| Aspartam | |||

| Saccharin | |||

| Neotam | |||

| Cyclamat | |||

| Acesulfam-Kalium (Acesulfam-K) | |||

| Sonstige künstliche HIS | |||

| Natürliche Hochintensitätssüßungsmittel | Steviaextrakt | ||

| Mönchsfruchtextrakt | |||

| Sonstige natürliche HIS | |||

| Sonstige Süßungsmittel | |||

| Nach Anwendung | Backwaren und Süßwaren | ||

| Milchprodukte und Desserts | |||

| Getränke | |||

| Suppen, Saucen und Dressings | |||

| Sonstige Anwendungen | |||

| Nach Form | Pulver | ||

| Flüssig | |||

| Kristall | |||

| Nach Kategorie | Konventionell | ||

| Bio | |||

| Nach Region | Provinz Buenos Aires | ||

| Zentralregion | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Süßungsmittelmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 1,16 Milliarden USD und soll bis 2031 einen Wert von 1,39 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil am argentinischen Süßungsmittelmarkt?

Saccharose führt mit einem Anteil von 46,02 % im Jahr 2025 und spiegelt Argentiniens starke Rohrzuckerbasis wider.

Welche Kategorie wächst am schnellsten innerhalb des argentinischen Süßungsmittelmarktes?

Bio-Süßungsmittel verzeichnen mit einer CAGR von 5,29 % für 2026–2031 das schnellste Wachstum, gestützt durch die wachsende Clean-Label-Nachfrage.

Welche Region ist für Süßungsmittelakteure in Argentinien am lukrativsten?

Die Provinz Buenos Aires erfasst 55,72 % des Marktwerts dank dichter Verarbeitungskapazitäten und Verbraucherkonzentration.

Wie beeinflusst die Regierungspolitik die Größe des argentinischen Süßungsmittelmarktes?

Warnhinweise auf der Vorderseite der Verpackung, die Zuckersteuer-Debatte und die Abschaffung der Zuckerexportsteuer fördern gemeinsam Reformulierungen und die Verfügbarkeit von Rohstoffen und unterstützen ein stetiges jährliches Wachstum von 3,62 %.

Seite zuletzt aktualisiert am: