Marktgröße und Marktanteil für Blutketonmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

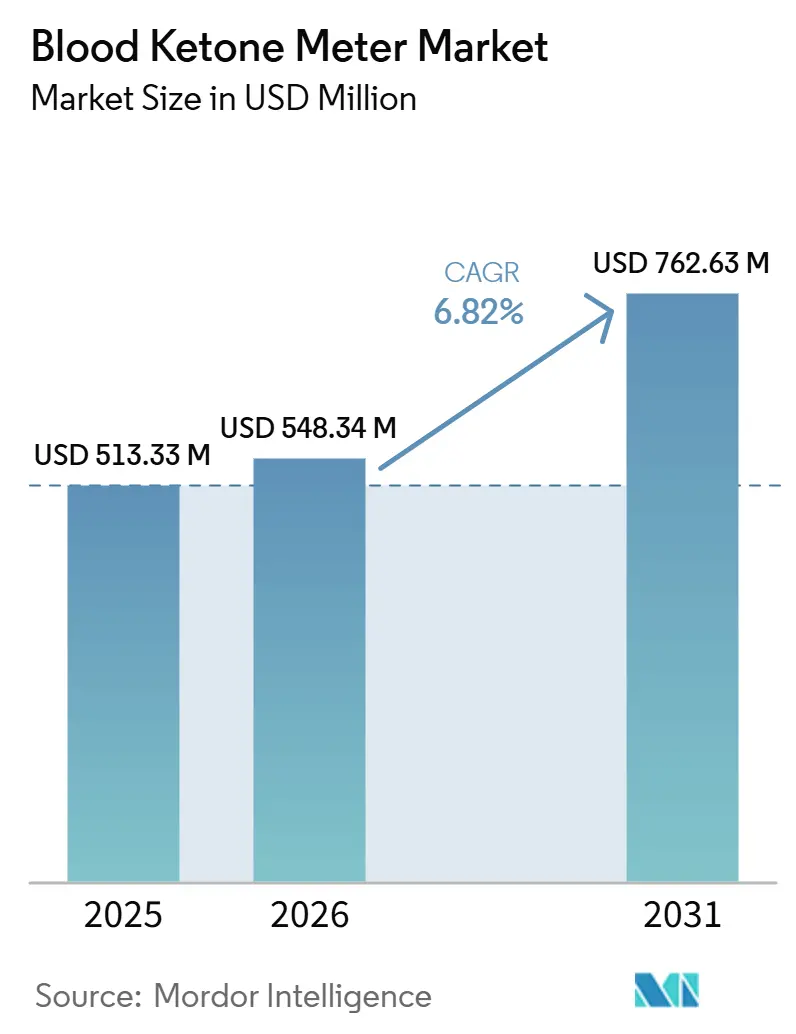

| Marktgröße (2026) | 548.34 Millionen US-Dollar |

| Marktgröße (2031) | 762.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Blutketonmessgeräte von Mordor Intelligence

Die Marktgröße für Blutketonmessgeräte wird voraussichtlich von 513,33 Millionen USD im Jahr 2025 und 548,34 Millionen USD im Jahr 2026 auf 762,63 Millionen USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 6,82 % verzeichnen.

Die Nachfrage weitet sich über die traditionelle Diabetesversorgung hinaus auf die Überwachung der ketogenen Ernährung, kritische Sepsispfade in der Intensivmedizin und die Optimierung der sportlichen Leistung aus. Multifunktionale Messgeräte, die Glukose, Ketone und andere Stoffwechselbiomarker kombinieren, verändern die Einkaufskriterien, während Verbesserungen bei der Biosensorgenauigkeit und geringere Blutprobenvolumina die tägliche Testdurchführung akzeptabler machen. Erstattungsänderungen – insbesondere die CMS-Abdeckung für kombinierte Glukose-Keton-Teststreifen – sowie Abrechnungscodes für die Fernpatientenüberwachung (RPM) in den USA und der EU beschleunigen die Einführung in ambulanten und häuslichen Umgebungen.

Wichtigste Erkenntnisse des Berichts

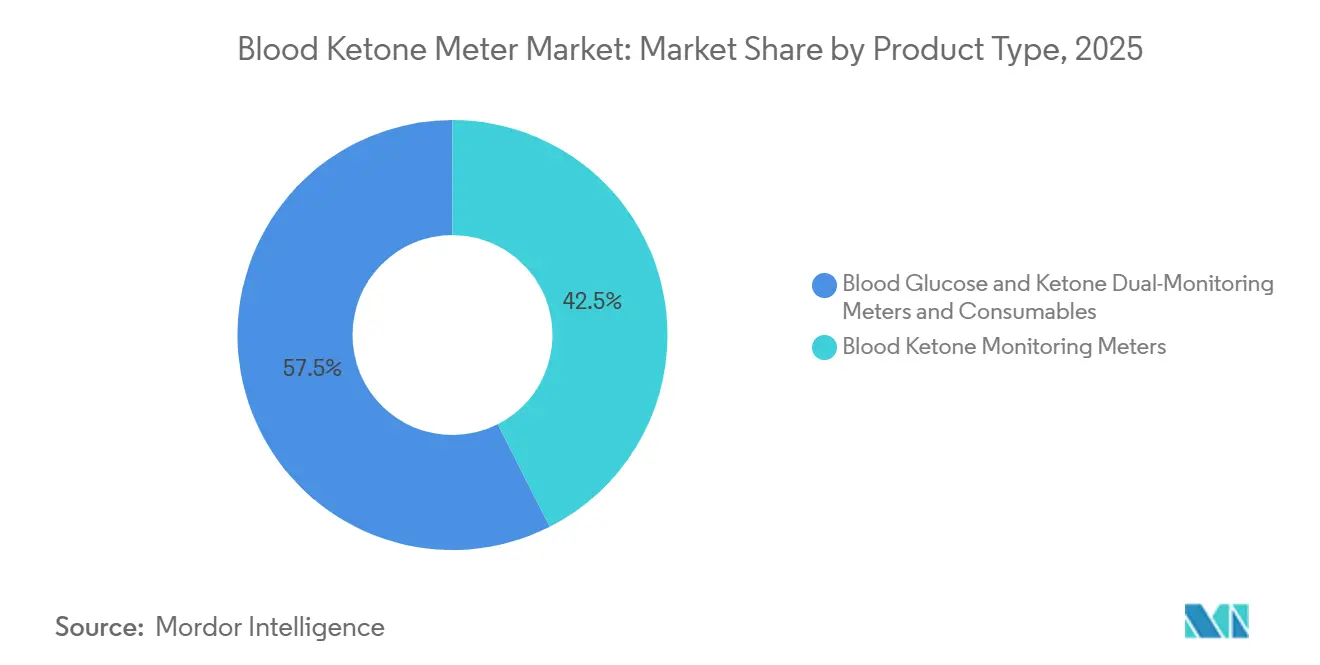

- Nach Produkttyp hielten Blutketonmessgeräte im Jahr 2025 einen Marktanteil von 42,54 % am Markt für Blutketonmessgeräte, während kombinierte Blutglukose- und Ketonmessgeräte bis 2031 mit einer CAGR von 7,20 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 46,67 % der Marktgröße für Blutketonmessgeräte auf das Diabetes-Management (Typ 1); die Überwachung der ketogenen Diät wird bis 2031 mit einer CAGR von 7,51 % wachsen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 45,56 %, während der Heimversorgungsbereich zwischen 2026 und 2031 die höchste CAGR von 7,81 % verzeichnen wird.

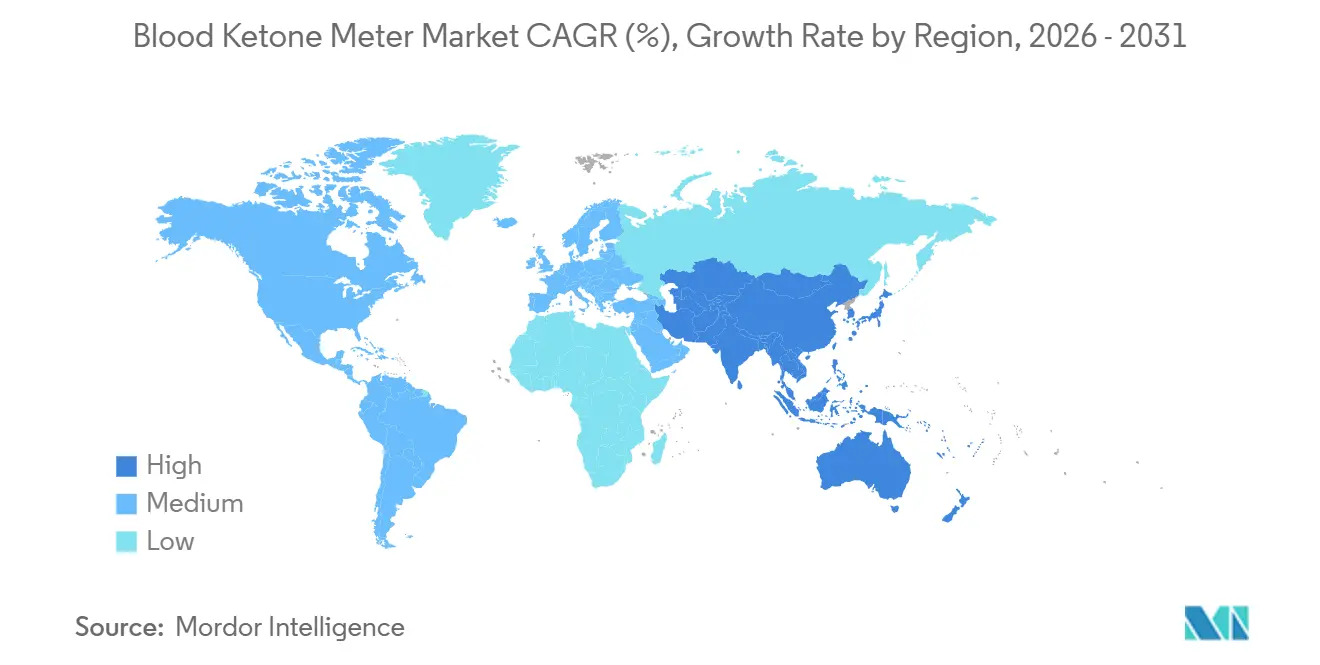

- Nach Region entfielen im Jahr 2025 37,34 % der Marktgröße für Blutketonmessgeräte auf Nordamerika; der asiatisch-pazifische Raum ist bis 2031 auf die höchste CAGR von 7,75 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Blutketonmessgeräte

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Höchste Wirkung |

|---|---|---|---|

| Rasante Verbreitung ketogener Ernährungsweisen unter fitnessorientierten Millennials in Europa | ~1,7 % | Europa, Nordamerika, mit Ausstrahlungseffekten auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (~ 3–4 Jahre) |

| Verpflichtende Ketontest-Protokolle in Sepsispfaden der Intensivstation | ~1,4 % | Nordamerika, Europa, fortgeschrittene Gesundheitsmärkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| CMS-Erstattungserweiterung für kombinierte Glukose-Keton-Teststreifen | ~1,5 % | Vereinigte Staaten, mit Einfluss auf globale Erstattungsstandards | Mittelfristig (~ 3–4 Jahre) |

| Abrechnungscodes für die Fernpatientenüberwachung (RPM) fördern die häusliche Ketontestung in den USA und der EU | ~1,2 % | Nordamerika, Europa | Mittelfristig (~ 3–4 Jahre) |

| Zunehmende Prävalenz insulinpumpeninduzierter DKA-Episoden in Nordamerika | ~1,1 % | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Produkteinführungen und Zulassungen | ~1,0 % | Global | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung ketogener Ernährungsweisen unter fitnessorientierten Millennials in Europa

Die breite gesellschaftliche Akzeptanz der ketogenen Ernährung treibt die Verbrauchernachfrage nach kompakten, app-verbundenen Messgeräten an. Randomisierte Studien, die metabolische und intensivmedizinische Vorteile bestätigen, haben das Käuferprofil über Patienten hinaus auf Lifestyle-Nutzer ausgeweitet [1]Mathias Rahmel et al., "Ketogene Ernährung verbessert klinische Ergebnisse bei Sepsis," Science Translational Medicine, science.org. Europäische Fitnesseinzelhändler führen nun Geräte, die zuvor auf Apotheken beschränkt waren, und App-Entwickler integrieren Ketondaten in Trainings-Dashboards. Hersteller positionieren Produkte als tägliche Wellness-Werkzeuge, was den Markt für Blutketonmessgeräte vergrößert und die Markensichtbarkeit in nicht-medizinischen Kanälen erhöht.

Verpflichtende Ketontest-Protokolle in Sepsispfaden der Intensivstation

Krankenhäuser in den USA und der EU haben Ketontests in Sepsisbündel integriert, nachdem Studien gezeigt haben, dass ketogene Unterstützung den Insulinbedarf reduziert und beatmungsfreie Tage verbessert. Beschaffungsteams suchen nun nach Messgeräten, die sich automatisch mit elektronischen Patientenakten (EPA) synchronisieren, was die institutionelle Nachfrage ankurbelt. Lieferanten, die Interoperabilität und schnelle Probenbearbeitungszeiten zertifizieren können, gewinnen Ausschreibungen und steigern den institutionellen Umsatz des Marktes für Blutketonmessgeräte.

CMS-Erstattungserweiterung für kombinierte Glukose-Keton-Teststreifen

Die CMS-Neuklassifizierung integrierter Monitore als medizinische Hilfsmittel (DME) im April 2024 eröffnete eine landesweite Kostenübernahme für Dualstreifen [2]Centers for Medicare & Medicaid Services, Glucose Monitor – Policy Article (A52464),

cms.gov Centers for Medicare & Medicaid Services, "Glucose Monitor – Policy Article (A52464)," cms.gov. Private Versicherer wie Cigna bernahmen die Aktualisierung Anfang 2025. Der klarere Erstattungsweg beseitigt eine wesentliche Kostenbarriere, ermutigt Kliniker zur Verschreibung von Geräten mit Doppelfunktion und erweitert die Marktpräsenz der Blutketonmessgeräte im Bereich des chronischen Krankheitsmanagements.

Abrechnungscodes für die Fernpatientenüberwachung (RPM) fördern die häusliche Ketontestung in den USA und der EU

Neue CPT-Codes ermöglichen es Leistungserbringern, die Überprüfung häuslicher Ketondaten abzurechnen, was Telemedizinprogramme ankurbelt, die Messgeräte direkt an Patienten versenden. Plattformen wie MedM integrieren über 900 Sensoren, einschließlich Ketongeräten, mit automatisierten Abrechnungsprotokollen. Dieser finanzielle Katalysator lenkt das Wachstum von episodischen Kliniktests hin zur kontinuierlichen Heimüberwachung, was für ländliche und ältere Bevölkerungsgruppen von entscheidender Bedeutung ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Produktrückrufen | -1.30% | Global, insbesondere in Nordamerika und Europa mit strenger Marktüberwachung nach der Zulassung | Mittelfristig (2–4 Jahre) |

| Patientenbeschwerden über wiederholte Fingerstiche, die die langfristige Compliance verringern | -1.60% | Global, insbesondere bei Heimversorgungsnutzern und pädiatrischen Populationen | Langfristig (≥ 4 Jahre) |

| Genauigkeitslücke gegenüber laboratorischen β-Hydroxybutyrat-Assays, die die Akzeptanz auf Intensivstationen einschränkt | -1.50% | Global, mit stärkeren Auswirkungen in entwickelten Gesundheitssystemen in Nordamerika, Europa, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Anhaltende Einfuhrzölle auf Biosensorchips in Brasilien und Argentinien | -0.80% | Brasilien und Argentinien (Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Produktrückrufen

FDA-Klasse-1-Rückrufe von Glukose-Keton-Systemen in den Jahren 2024–2025 erschütterten das Vertrauen der Anbieter. Hersteller sahen sich mit Versorgungsengpässen, höheren Versicherungsprämien und Markenschäden konfrontiert[3]Washington State Health Care Authority, "Continuous Glucose Monitors New Populations," hca.wa.gov. Größere Unternehmen nutzten etablierte Qualitätsrahmen zur Risikominderung, während kleinere Unternehmen mit den Compliance-Kosten zu kämpfen hatten, was den Markt für Blutketonmessgeräte in Richtung Konsolidierung drängte.

Patientenbeschwerden über wiederholte Fingerstiche

Obwohl die kapilläre Probenentnahme nach wie vor der Goldstandard für die Genauigkeit ist, zeigen Nutzerstudien eine nachlassende Adhärenz aufgrund von Schmerzen und Hautschäden. Gerätehersteller reduzieren das erforderliche Blutvolumen auf 0,3 µL und erforschen die Probenentnahme an alternativen Stellen, doch die Akzeptanz bei präventiven Nutzern und Nutzern im Gewichtsmanagement bleibt eingeschränkt. Kontinuierliche, minimal-invasive Lösungen befinden sich noch in der Forschungs- und Entwicklungsphase, und bis zur Markteinführung wird dieses Hemmnis die Wachstumskurve des Marktes für Blutketonmessgeräte dämpfen.

Patientenbeschwerden über wiederholte Fingerstiche

Obwohl die kapillare Probenentnahme nach wie vor der Genauigkeitsstandard ist, zeigen Nutzerstudien eine abnehmende Therapietreue aufgrund von Schmerzen und Hautschäden. Gerätehersteller reduzieren das erforderliche Blutvolumen auf 0,3 µL und erforschen alternative Einstichstellen, doch die Akzeptanz bei präventiven und gewichtsmanagementorientierten Nutzern bleibt eingeschränkt. Kontinuierliche, minimal-invasive Lösungen befinden sich noch in der Forschungs- und Entwicklungsphase, und bis zur Markteinführung wird dieses Hemmnis die Wachstumskurve des Marktes für Blutketonmessgeräte dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dual-Funktion-Messgeräte verändern die Marktdynamik

Blutketonmessgeräte machten im Jahr 2025 einen Marktanteil von 42,54 % am Markt für Blutketonmessgeräte aus und sind nach wie vor ein fester Bestandteil der Prävention diabetischer Ketoazidose (DKA). Kombinierte Glukose-Keton-Messgeräte hingegen entwickeln sich mit einer CAGR von 7,20 % weiter, gestützt durch SGLT-2-Inhibitor-Protokolle, die eine gleichzeitige Biomarker-Überwachung erfordern.

Verbrauchsmaterialien sichern wiederkehrende Umsätze und treiben Innovationen in der Streifenchemie voran, mit dem Ziel einer Genauigkeit von ±3 % und Kapillarvolumina unter 0,4 µL. Premium-Geräte wie LifeSmarks Smart Blood Glucose Plus Ketone Monitor speichern 1.000 Messwerte und exportieren diese auf mobile Dashboards. Kostengünstige institutionelle Messgeräte behalten ihre Bedeutung in Großaufträgen und schaffen ein zweigeteiltes Wettbewerbsfeld im Markt für Blutketonmessgeräte.

Nach Endnutzer: Häusliche Pflegeumgebungen treiben zukünftiges Wachstum

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 45,56 %, angetrieben durch Intensivstation- und Notfallprotokolle. Die frühzeitige DKA-Triage und die Ketonüberwachung in der Intensivmedizin halten die Beschaffung auf hohem Niveau, doch der Heimversorgungsbereich wird mit einer CAGR von 7,81 % bis 2031 überholen.

Kliniken und Diagnosezentren überbrücken die stationäre Entlassung und das vollständige Selbstmanagement, indem sie Schulungen und Basistests anbieten. Software für das Fernpatientenmonitoring (RPM) überträgt kapilläre Messwerte automatisch in elektronische Patientenakten (EHR), sodass Kliniker aus der Ferne überprüfte Daten gemäß CPT 99457 und verwandten Codes abrechnen können (J Diabetes Sci Technol). Dieser Wandel unterstützt die nachhaltige Expansion des Marktes für Blutketonmessgeräte in Richtung gemeindenaher Versorgung.

Nach Anwendung: Überwachung der ketogenen Ernährung erweitert den Marktumfang

Das Typ-1-Diabetes-Management erzielte im Jahr 2025 einen Umsatzanteil von 46,67 %, gestützt durch die Standards der Amerikanischen Diabetes-Gesellschaft, die die Ketosenüberwachung betonen. Krankenhäuser verlassen sich zudem auf Ketonmessungen am Krankenbett während DKA-Notfällen. Gleichzeitig wird die Überwachung der ketogenen Diät mit einer CAGR von 7,51 % wachsen, was Lifestyle-Nutzer zum Markt für Blutketonmessgeräte hinzufügt und die Nachfrage nach Messgeräten ankurbelt, die eher als Wellness-Gadgets denn als Medizinprodukte gestaltet sind.

Die Optimierung der sportlichen Leistung und die veterinärmedizinische Überwachung der Ketoazidose tragen Nischenvolumina bei, erzielen jedoch Premium-Preispunkte. Leistungssportler suchen nach Trendanalysen auf Millimol-Ebene für die Erholungsplanung, und Tierkliniken passen menschliche Messgeräte ohne größere Umrüstungskosten für die Ketoazidose bei Heimtieren an, was dem Markt für Blutketonmessgeräte inkrementelle Umsätze hinzufügt.

Nach Altersgruppe: Das pädiatrische Segment zeigt das höchste Wachstumspotenzial

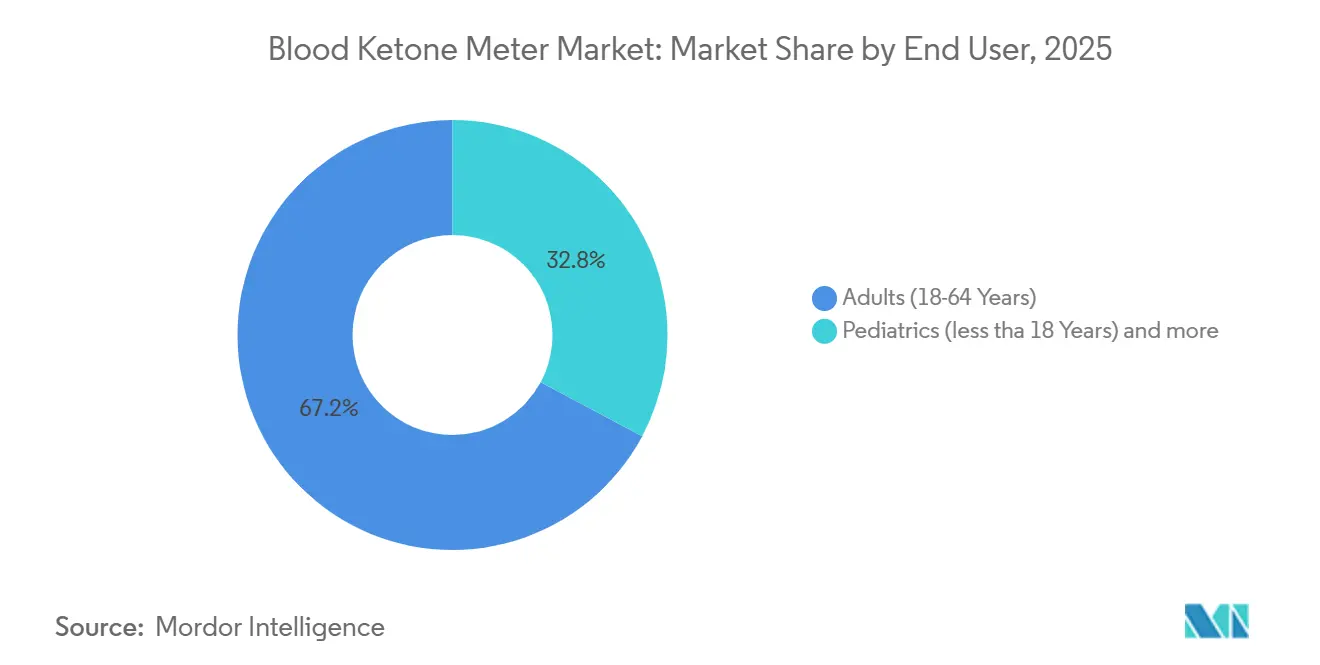

Erwachsene im Alter von 18 bis 64 Jahren machten im Jahr 2025 dank höherer Diabetesprävalenz und Kaufkraft 67,19 % des Umsatzes aus. Begleit-Apps mit umsetzbaren Erkenntnissen sprechen diese technisch versierte Gruppe an und stärken ihren Ausgabenanteil. Die pädiatrische Gruppe (unter 18 Jahre) wird eine CAGR von 8,10 % verzeichnen, begünstigt durch die steigende Inzidenz von Typ-1-Diabetes und ketogene Protokolle bei Epilepsie. Forschungen der Stanford Medicine verknüpfen die frühe Technologieakzeptanz mit verbesserten glykämischen Ergebnissen (stanford.edu).

Geriatrische Nutzer schätzen Schnittstellen mit großer Schrift und Pflegepersonalbenachrichtigungen. Polypharmazie-Risiken erhöhen den Überwachungsbedarf, und Hersteller begegnen Einschränkungen der Geschicklichkeit mit breitgriffierten Lanzetten. Diese Anpassungen, obwohl inkrementell, schützen den Markt für Blutketonmessgeräte vor altersbedingter Abwanderung.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Umsatzanteil von 37,34 %, wobei die USA von der CMS-Erstattung und schnellen Technologie-Upgrades profitierten. Private Versicherer spiegeln die Bundespolitik wider und verstärken die Gerätedurchdringung. Kanadas Einzahler-Modell führt zu einer gleichmäßigeren Akzeptanz, jedoch zu niedrigeren durchschnittlichen Verkaufspreisen, während Mexiko ausgehend von einer kleineren Basis ein zweistelliges Wachstum verzeichnet. Der Markt für Blutketonmessgeräte profitiert weiterhin von Kooperationen zwischen Wissenschaft und Industrie, die die behördliche Zulassung beschleunigen.

Der asiatisch-pazifische Raum wird bis 2031 mit der höchsten CAGR von 7,75 % wachsen, angeführt von China und Japan. Inländische Hersteller nutzen Kostenvorteile und lokalisieren die Firmware für Mandarin- und Kanji-Schnittstellen, was westliche Importe herausfordert. Indiens Diabeteslast treibt staatliche Versicherungspilotprojekte an, die kombinierte Messgeräte abdecken. Städtische Verbraucher in Seoul, Sydney und Singapur nehmen ketogene Diäten an und weiten die nicht-medizinische Nachfrage aus. Insgesamt heben diese Treiber den Markt für Blutketonmessgeräte in den vielfältigen Kostenträgerlandschaften des asiatisch-pazifischen Raums an.

Europa hält strenge MDR-Konformität aufrecht, was die Markteintrittsbarrieren erhöht, aber das Vertrauen stärkt. Das Vereinigte Königreich und Deutschland bilden das Volumenrückgrat, während Frankreich und Italien über standardisierte DKA-Protokolle eine stetige institutionelle Nachfrage liefern. Die kontinentale Forschung und Entwicklung im Bereich der Mikronadelprobenentnahme positioniert die Region als Testfeld für weniger invasive Geräte der nächsten Generation und verspricht langfristigen Rückenwind für den Markt für Blutketonmessgeräte.

Wettbewerbslandschaft

Der Markt für Blutketonmessgeräte ist mäßig konzentriert. Abbott, Nova Biomedical und EKF Diagnostics nutzen breite Portfolios und Vertriebsstärke. Keto-Mojos Fokus auf den Direktvertrieb an Verbraucher spricht Lifestyle-Nutzer an und fördert Markenevangelismus. Strategische Partnerschaften, wie die im April 2025 angekündigte EPA-Integration von Nova, festigen die Positionen etablierter Anbieter. KI-gestützte Analysen werden zu einem neuen Wettbewerbsfeld, wobei Anbieter Trendvorhersage-Engines integrieren, um den klinischen Nutzen zu steigern.

In Schwellenländern und Spezialmarktnischen wie der Veterinärmedizin und dem Leistungssport bestehen noch ungenutzte Chancen. Größere Unternehmen sondieren Akquisitionen von Sensor-Start-ups, um geistiges Eigentum an Multi-Parameter-Plattformen zu sichern. Produktrückrufe belasten kleinere Akteure und drängen den Markt für Blutketonmessgeräte zu einer stärkeren Konsolidierung. Dennoch sorgt die starke Lifestyle-Akzeptanz für Raum für agile Marken, die Verbraucherdesign mit klinischer Genauigkeit verbinden.

Marktführer der Branche für Blutketonmessgeräte

-

Abbott Laboratories

-

Nova Biomedical

-

Nipro Corporation

-

TaiDoc technology Corporation

-

ForaCare, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Die Amerikanische Diabetes-Gesellschaft aktualisierte ihre Versorgungsstandards für Diabetes – 2025 und betonte den Wert des technologiegestützten Managements sowie die Forderung nach routinemäßigen Ketontests bei ausgewählten Patientengruppen. Es wird erwartet, dass die Leitlinie Krankenhausprotokolle und Beschaffungsrichtlinien beeinflusst und eine schnellere Einführung von Blutketonmessgeräten der nächsten Generation fördert.

- Dezember 2024: Nova Biomedical Corp leitete einen Rückruf seines StatStrip Glucose Ketone (mmol/L) Hospital Meter System ein, gemäß einer Mitteilung des California Department of Public Health. Das Ereignis verdeutlicht den regulatorischen und qualitätskontrollbezogenen Druck auf etablierte Lieferanten und könnte Wettbewerbern eine Möglichkeit bieten, ihren Anteil im Krankenhaussegment auszubauen.

- April 2024: Brasiliens Gesundheitsregulierungsbehörde ANVISA veröffentlichte IN Nr. 290, einen vereinfachten Weg, der es Behörden ermöglicht, ausländische Regulierungsüberprüfungen bei der Bewertung von Hochrisikoprodukten, einschließlich In-vitro-Diagnostika wie Blutketonmessgeräten, zu nutzen. Die Regelung verkürzt den Registrierungszeitraum und erleichtert internationalen Herstellern den Markteintritt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Blut-Ketonmessgeräte als alle handgehaltenen oder Tischgeräte, die β-Hydroxybutyrat im Kapillarblut quantifizieren, sowie die proprietären Einweg-Teststreifen und Lanzetten, die für jede Messung erforderlich sind. Im Umfang enthalten sind eigenständige Ketonmessgeräte und kombinierte Glukose-Keton-Messgeräte, die über den Einzel-, Krankenhaus-, Klinik- und Online-Handel an menschliche Endnutzer in 17 im Bericht abgedeckten Ländern verkauft werden, wobei die Werte in konstanten USD von 2024 angegeben sind.

Ausschluss aus dem Umfang: Geräte, die Ketone aus Atem oder Urin schätzen, werden nicht berücksichtigt.

Segmentierungsübersicht

-

Nach Produkttyp

- Blutketonüberwachungsmessgeräte

- Kombinierte Blutglukose- und Ketonüberwachungsmessgeräte

-

Verbrauchsmaterialien

- Teststreifen

- Lanzetten

- Kontrolllösung

-

Nach Endnutzer

- Krankenhäuser

- Kliniken und Diagnosezentren

- Häusliche Pflegeumgebungen

-

Nach Anwendung

- Diabetes-Management (Typ 1)

- Notfallmanagement bei diabetischer Ketoazidose (DKA)

- Überwachung der ketogenen Ernährung

- Optimierung der sportlichen und athletischen Leistung

- Veterinärmedizinische Überwachung der Ketoazidose

-

Nach Altersgruppe

- Pädiatrie (< 18 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrie (> 65 Jahre)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Endokrinologen, Beschaffungsmanager in Tertiärkrankenhäusern, nationale Diabetesprogrammbeauftragte und E-Commerce-Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten den Streifenverbrauch pro behandeltem Patienten, typische Geräteaustauschlzyklen und jüngste Erstattungsänderungen, die die Nachfrageelastizität beeinflussen.

Desk Research

Unsere Analysten durchsuchen zunächst öffentliche Quellen wie die International Diabetes Federation, die U.S. FDA 510(k)-Datenbank, nationale Zollstatistiken und Bulletins von Handelsverbänden, um installierte Messgerätbasen und jährliche Streifenimporte zu ermitteln. 10-K-Berichte von Unternehmen, Investorenpräsentationen und von Fachleuten begutachtete Zeitschriften zur Inzidenz diabetischer Ketoazidose liefern klinischen und kommerziellen Kontext. Abonnement-Tools wie D&B Hoovers und Dow Jones Factiva liefern Umsatzaufteilungen und Versandnachrichten, die Marktanteile von Marken verankern. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Arbeit; viele weitere wurden geprüft, um die Konsistenz zu testen, Lücken zu schließen und Zahlen gegenzuprüfen.

Sekundäre Erkenntnisse deuteten darauf hin, dass der Streifenmarkt der wichtigste Umsatztreiber ist, doch öffentliche Daten allein konnten die durchschnittlichen Verkaufspreise auf Länderebene nicht auflösen. Hier ergänzt Mordor Intelligence die Desk-Research-Arbeit durch gezielte Kontaktaufnahme.

Marktgröße & Prognose

Ein Top-down- und Bottom-up-Rahmen bildet die Grundlage des Modells. Diabetische Bevölkerungen in einzelnen Ländern, DKA-Hospitalisierungsraten und Adoptionsniveaus der ketogenen Ernährung erzeugen einen Nachfragepool, der anschließend durch Messgerätdurchdringung und durchschnittlichen Streifenverbrauch angepasst wird, um Stückvolumina zu erreichen. Ausgewählte Lieferanten-Rollups und Kanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung der Gesamtwerte, bevor die Werte durch Anwendung gewichteter durchschnittlicher Verkaufspreise abgeleitet werden. Zu den wichtigsten verfolgten Variablen gehören die behandelte Basis von Typ-1-Diabetikern, die jährliche SMBG-Häufigkeit, das Preisverhältnis von Streifen zu Messgerät, die Pipeline regulatorischer Zulassungen und der E-Commerce-Anteil am Geräteverkauf. Prognosen bis 2030 verwenden multivariate Regression, gemischt mit ARIMA-Glättung, wobei Szenariobereiche von unseren Primärexperten überprüft werden. Fehlende Datenpunkte, meist zu Streifenpreisen, werden mithilfe von Analogien aus Nachbarländern überbrückt, die später überschrieben werden, wenn primäre Belege vorliegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Importdaten und Krankenhausnutzungserhebungen unterzogen. Leitende Prüfer bewerten Anomalien neu, woraufhin das Modell gesperrt wird. Berichte werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden durch wesentliche regulatorische, Preis- oder Lieferkettenereignisse ausgelöst. Eine abschließende Plausibilitätsprüfung wird kurz vor der Kundenfreigabe durchgeführt.

Warum unsere Blut-Ketonmessgerät-Baseline Zuverlässigkeit gewährleistet

Veröffentlichte Marktwerte unterscheiden sich häufig, da jedes Unternehmen seinen eigenen Umfang, Produktmix und Prognoseturnus wählt.

Wesentliche Treiber von Lücken in anderen Studien umfassen den Ausschluss von Teststreifenumsätzen, die Verwendung einheitlicher globaler CAGRs ohne Länderkalibrierung und die Abhängigkeit von Sekundärquellen ohne aktuelle Preisüberprüfungen, während Mordors Baseline verifizierte ASPs und länderspezifische Patientenmetriken einbezieht und jährlich aktualisiert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 513,3 Mio. (2025) | Mordor Intelligence | - |

| USD 519,9 Mio. (2025) | Global Consultancy A | Schließt Verbrauchsmaterialien aus dem Umfang aus und stützt sich hauptsächlich auf Desk Research |

| USD 415,1 Mio. (2024) | Industry Databank B | Wendet einen einzigen CAGR auf alle Regionen an und lässt kombinierte Messgeräte außer Acht |

Der Vergleich zeigt, dass sich die Zahlen, sobald Umfangsunterschiede und Preisannahmen angeglichen sind, dem ausgewogenen Mittelpunkt von Mordor annähern, was unterstreicht, warum Entscheidungsträger unsere transparente, regelmäßig aktualisierte Baseline bevorzugen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Blutketonmessgeräte?

Der Markt wird im Jahr 2025 auf 513,33 Millionen USD geschätzt und soll bis 2031 762,63 Millionen USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Kombinierte Blutglukose- und Ketonüberwachungsmessgeräte expandieren mit einer CAGR von 7,20 %, angetrieben durch den Vorteil der gleichzeitigen Biomarker-Verfolgung.

Warum gilt der asiatisch-pazifische Raum als wichtige Wachstumsregion?

Steigende Gesundheitsausgaben, eine größere Diabetesbevölkerung und die wachsende Akzeptanz der ketogenen Ernährung tragen zu einer regionalen CAGR-Prognose von 7,75 % bei.

Wie beeinflussen Erstattungsänderungen die Einführung?

Die CMS- und Privatversicherer-Abdeckung für kombinierte Teststreifen sowie RPM-Abrechnungscodes reduzieren die Eigenkosten und fördern sowohl die klinische als auch die häusliche Nutzung.

Welche Herausforderungen begrenzen die langfristige Nutzer-Compliance?

Beschwerden durch Fingerstiche und gelegentliche Geräterückrufe schrecken von einer dauerhaften Testdurchführung ab und veranlassen Forschung und Entwicklung zu weniger invasiver Probenentnahme und strengerer Qualitätskontrolle.

Welche Altersgruppe bietet das höchste Wachstumspotenzial?

Das pädiatrische Segment (< 18 Jahre) soll mit einer CAGR von 8,10 % wachsen, da die Diagnosen von Typ-1-Diabetes zunehmen und die ketogene Therapie in der Epilepsiebehandlung an Bedeutung gewinnt.

Seite zuletzt aktualisiert am: