Encoder-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Encoder-Marktanalyse von Mordor Intelligence

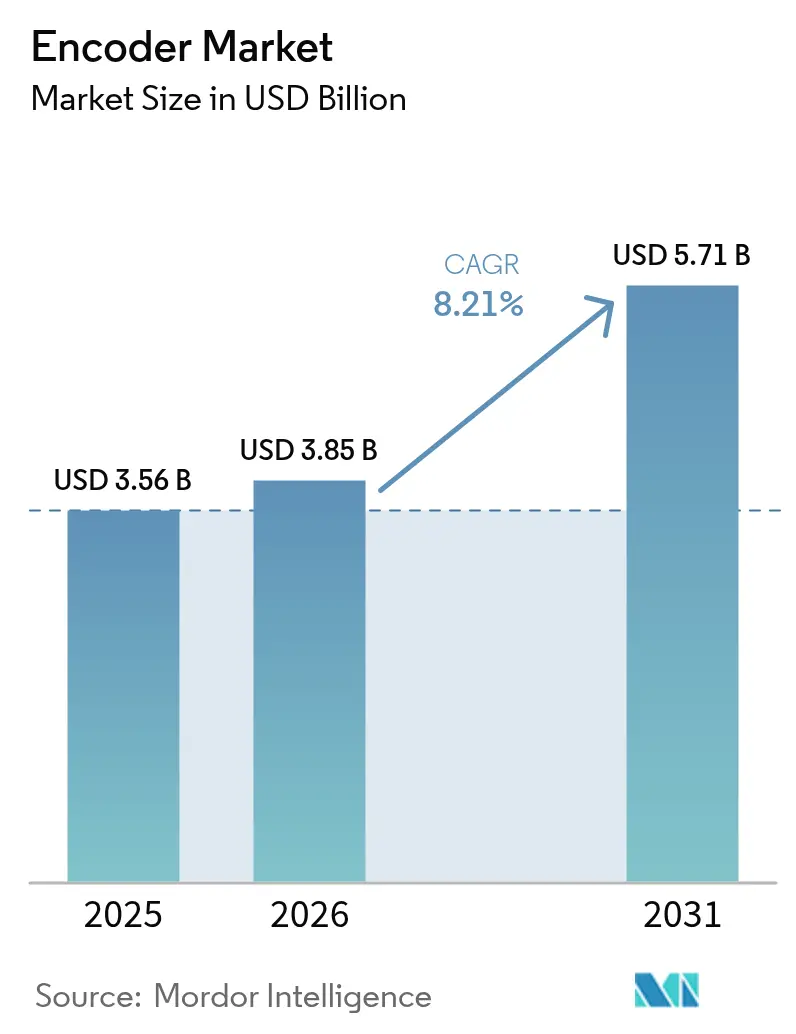

Die Encoder-Marktgröße wird im Jahr 2026 auf 3,85 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,56 Milliarden USD, mit Prognosen für 2031 von 5,71 Milliarden USD, was einem Wachstum von 8,21 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende Automatisierung auf Fabrikebene, die Verbreitung kollaborativer Roboter und verschärfte Funktionssicherheitsvorschriften sind die wesentlichen Kräfte, die diese Expansion vorantreiben. Aufgestaute Nachfrage nach höher auflösendem Feedback beschleunigt die Migration von inkrementalen zu absoluten Designs, während integrierte Motor-Encoder-Module die Montagezeit verkürzen und die mittlere Betriebsdauer zwischen Ausfällen verbessern. Asien-Pazifik, angeführt von China, Japan und Indien, trägt das größte Versandvolumen bei und verzeichnet auch die schnellste Wachstumsrate, da regionale Hersteller Präzisionsverpackungs-, Elektronik- und Werkzeugmaschinenlinien ausbauen. Etablierte europäische Anbieter behalten die Führung bei optischen Produkten im Submikrometerbereich, doch schnell verbesserte magnetische IC-Lösungen aus Suzhou und Shenzhen haben den globalen Preiswettbewerb verschärft und viele Käufer zu hybriden oder induktiven Alternativen bewogen.

Wichtigste Erkenntnisse des Berichts

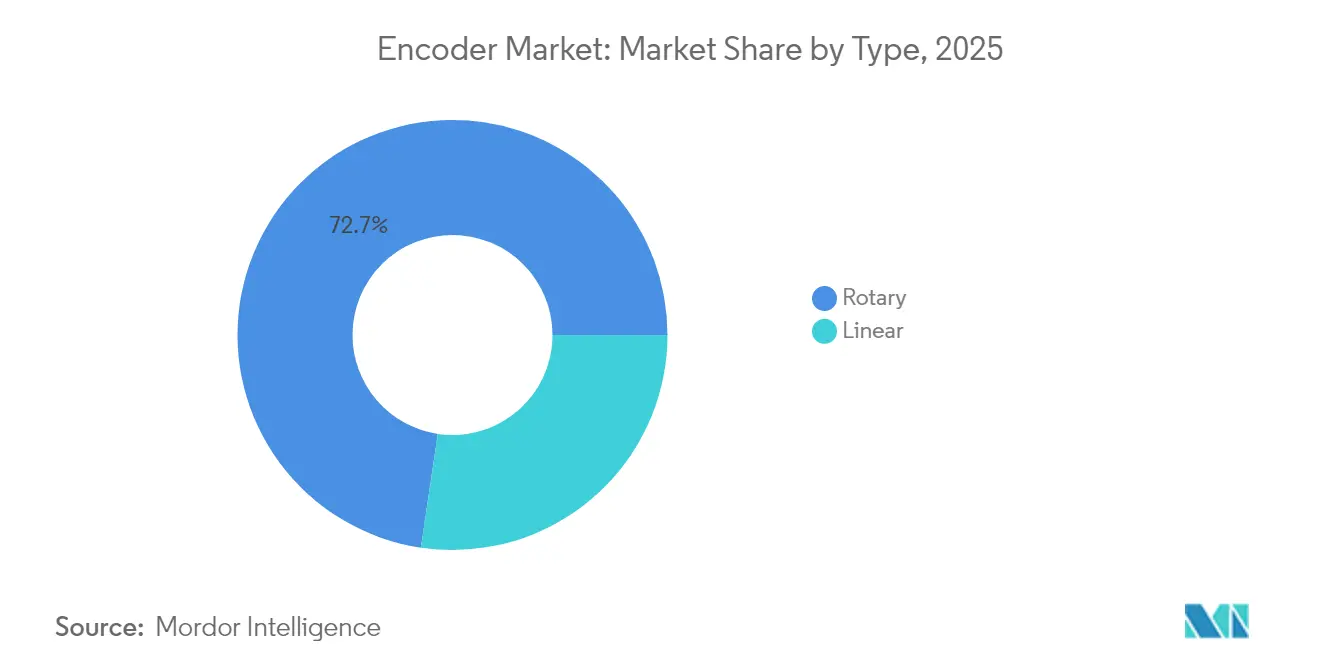

- Nach Produkttyp hielten Rotativgeräte im Jahr 2025 einen Encoder-Marktanteil von 72,65 %; Linearencoder verzeichnen die schnellste CAGR von 7,28 % bis 2031.

- Nach Technologie führten optische Systeme mit einem Umsatzanteil von 51,85 % im Jahr 2025, während magnetische Designs bis 2031 das höchste Wachstum von 8,17 % verzeichnen.

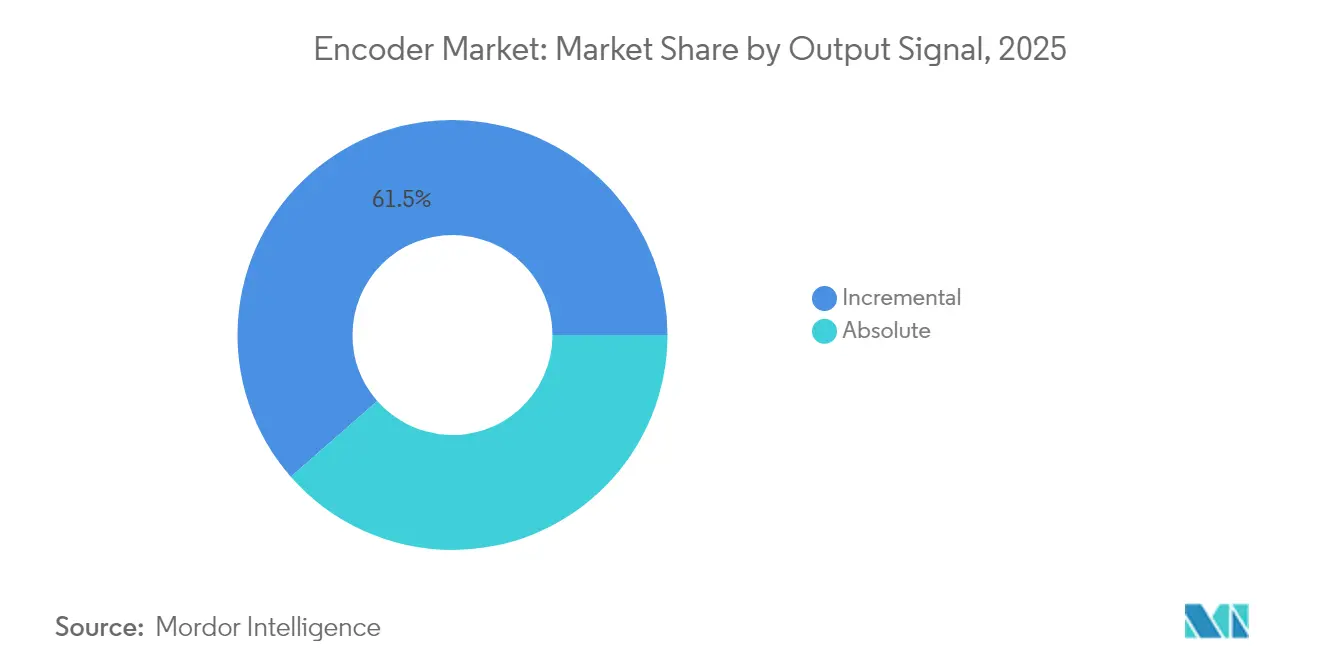

- Nach Ausgangssignal kontrollierten Inkrementaleinheiten im Jahr 2025 61,45 % der Encoder-Marktgröße, während Absolutencoder jährlich um 8,62 % wachsen.

- Nach Endverbraucherbranche entfiel auf die Industrieautomation im Jahr 2025 ein Umsatzanteil von 38,55 %; Medizingeräte stellen die am schnellsten wachsende Anwendung mit einer CAGR von 9,11 % dar.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 35,25 % des globalen Umsatzes und hält eine CAGR von 9,45 % bis 2031 aufrecht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Encoder-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung kollaborativer Roboter in der EU | +0.6% | West- und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Intelligente Verpackungslinien in China | +0.8% | China, Taiwan | Kurzfristig (≤2 Jahre) |

| Japanische SIL 2/3-Sicherheitsvorschriften | +0.5% | Japan | Langfristig (≥4 Jahre) |

| PLI-gesteuertes CNC-Wachstum in Indien | +0.4% | Indien | Mittelfristig (2–4 Jahre) |

| Verlagerung der US-amerikanischen Medizinrobotik zu integrierten Motor-Encoder-Modulen | +0.5% | Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Nachfrage der Halbleiterlithografie nach Feedback im Subnanometerbereich | +0.7% | Globale Tier-1-Fertigungsstätten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung kollaborativer Roboter in der EU

Der verstärkte Einsatz von Cobots in deutschen, französischen und nordischen Werken erfordert Feedback im Submikrometerbereich, um eine sichere Mensch-Roboter-Interaktion zu gewährleisten. OEMs spezifizieren nun Encoder mit 1 nm Auflösung und ±4 µm Systemgenauigkeit, um kraftbegrenzende Normen zu erfüllen, sodass Roboter den geringsten Kontakt erkennen und innerhalb von Millisekunden anhalten können. Hochauflösende absolute Optiken wie Renishaws RESOLUTE-Linie erfüllen diese Schwellenwerte und unterstützen Geschwindigkeiten bis zu 100 m/s, sodass Automatisierungsanbieter den Durchsatz steigern können, ohne den Arbeitnehmerschutz zu beeinträchtigen. Die breitere Einführung von ISO/TS 15066-konformen Systemen hebt daher die durchschnittlichen Verkaufspreise im Encoder-Markt an, selbst wenn die Stückzahlen steigen [1]Renishaw plc, "RESOLUTE Absolutencoder-System," renishaw.com .

Intelligente Verpackungslinien in China

Elektronik- und Pharmaverpacker in China betreiben Linien, die Teile mit Toleranzen unter 100 nm positionieren und dabei Hunderte von Einheiten pro Minute durchlaufen. Vibration, thermische Schwankungen und luftgetragene Partikel zwingen Linienbauer dazu, optische Skalen mit robusten Gehäusen zu kombinieren oder auf induktive Formate umzusteigen, die dennoch Präzision im Nanometerbereich liefern. Jedes Erweiterungsprojekt spezifiziert typischerweise mehrere Feedback-Achsen, sodass das Wachstum in diesem Segment die Encoder-Lieferungen wesentlich erhöht. Provinzielle Subventionen für vollautomatisierte Fabriken verstärken die Nachfrage, indem sie die Kapitalhürden für mittelständische Hersteller senken.

Funktionssicherheitsvorschriften (SIL 2/3) in japanischen Prozessindustrien

Chemische und pharmazeutische Standorte in Japan müssen nun die Einhaltung von SIL 2/3-Anforderungen nachweisen, die eine sichere Abschaltung bei Ausfall einer einzelnen Komponente gewährleisten. Encoder mit redundanten Spuren und integrierten Diagnosefunktionen gewinnen Marktanteile, da sie beim Einschalten die Absolutposition erfassen und die Signalintegrität in Echtzeit validieren. Das Regelwerk fördert den frühzeitigen Austausch älterer Inkrementaleinheiten, verlängert den durchschnittlichen Umsatz pro Installation und stärkt den Encoder-Markt in einem Land, das bereits für seine hohe Automatisierungsdichte bekannt ist.

PLI-gefördertes CNC-Werkzeugmaschinenwachstum in Indien

Indiens Produktionsgebundenes Anreizprogramm hat 19,3 Milliarden USD (₹1,61 Lakh Crore) an gebundenem Kapital mobilisiert und über 1,15 Millionen Arbeitsplätze in den Bereichen Elektronik, Medizingeräte und Automobillinien geschaffen. CNC-Hersteller, die auf neue Inlandsaufträge reagieren, rüsten neue Spindeln und Linearmotoren mit hochpräzisen Rotativencodern aus, um Toleranzen auf Mikrometerebene einzuhalten. Der daraus resultierende Anstieg der Stücknachfrage unterstützt die lokale Montage von Encoder-Unterkomponenten und veranlasst ausländische Anbieter, ihre indische Beschaffung zu erhöhen [2]Presseinformationsbüro, "PLI-Programm generiert ₹14 Lakh Crore Produktion in 14 Sektoren," pib.gov.in .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staubbedingte Ausfälle optischer Encoder | -0.3% | ASEAN-Stahl- und Zementkorridore | Kurzfristig (≤2 Jahre) |

| Preiserosion durch kostengünstige magnetische ICs | -0.4% | Globale mittelständische Automatisierung | Mittelfristig (2–4 Jahre) |

| US-EU-Exportkontrollen für hochpräzise Encoder | -0.2% | Festlandchina | Kurzfristig (≤2 Jahre) |

| Verbleibender Preisaufschlag für Absolutencoder | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Optische Kontaminationsausfälle in staubintensiven ASEAN-Stahlwerken

Partikelablagerungen in Hochofenhallen behindern herkömmliche Codescheiben, was zu plötzlichem Positionsverlust und ungeplanten Ausfallzeiten führt. Anlagenmanager wechseln nun zu magnetischer oder induktiver Sensorik, die Verunreinigungen toleriert, ohne die Betriebszeit zu beeinträchtigen, was die Ersatznachfrage für optische Modelle dämpft und den Encoder-Marktumsatz in Schwerstindustrienischen geringfügig verlangsamt [3]Baumer Group, "Lagerlose Encoder für raue industrielle Umgebungen," baumer.com .

Kostengünstige magnetische IC-Encoder aus Suzhou und Shenzhen treiben Preiserosion voran

Fortschritte auf Gießereiebene ermöglichen es chinesischen fabless-Unternehmen, 10-Bit- bis 12-Bit-Einchip-Encoder zu einem Bruchteil der Legacy-Preise anzubieten. Allgemeine Automatisierungskunden übernehmen diese Teile für Förderbänder und Pick-and-Place-Arme, bei denen die maximale Auflösung weniger kritisch ist. Das größere Angebot übt weltweit Abwärtsdruck auf die durchschnittlichen Verkaufspreise aus, verringert die Bruttomargen und begrenzt die kurzfristige Umsatzexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Rotativdominanz durch lineare Beschleunigung verstärkt

Rotativgeräte generierten im Jahr 2025 72,65 % des Encoder-Marktumsatzes, da praktisch jeder Servomotor und jedes Robotergelenk ein Winkel-Feedback benötigt. Ihre etablierte Basis, das breite Angebot an Wellengrößen und die direkte Kompatibilität mit handelsüblichen Antrieben halten die Nachfrage stabil. Linearencoder verzeichnen jedoch eine CAGR von 7,28 % bis 2031, da Halbleiter-Stepper, Lithografiestationen und Direktantriebstische reibungsfreie Translation priorisieren. Die Encoder-Marktgröße für Linearlösungen soll von 973,66 Millionen USD im Jahr 2025 auf 1,48 Milliarden USD im Jahr 2031 steigen, angetrieben von Werkzeugmaschinenherstellern, die Kugelgewindetriebe durch luftgelagerte oder magnetisch schwebende Schlitten ersetzen. Das Wachstum in der additiven Fertigung begünstigt ebenfalls Linearskalen, die eine geschlossene Z-Achsen-Regelung mit Submikrometer-Granularität ermöglichen.

Der aufkommende Einsatz von geschlossenen Designs wie Renishaws FORTiS reduziert Ausfallzeiten in kühlmittelreichen Bearbeitungszentren, während Ultrahochvakuumvarianten Marktanteile in EUV-Lithografiekammern gewinnen. Obwohl Nachrüstungen die Rotativvolumina aufrechterhalten, integrieren neue Kapitalanlagen zunehmend Dualsensoren – Rotativ für die Spindelposition und Linear für die Schlittenbewegung –, was die gesamten Encoder-Marktlieferungen erhöht, ohne eine der beiden Unterkategorien zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Optische Präzision versus magnetische Robustheit

Optische Encoder hielten im Jahr 2025 einen Umsatzanteil von 51,85 %, angetrieben durch 1-nm-Auflösungsmodelle, die in Wafer-Steppern, Koordinatenmessmaschinen und High-End-Cobots benötigt werden. Der Encoder-Marktanteil für optische Einheiten könnte bis 2031 geringfügig sinken, da magnetische Optionen die historische Auflösungslücke verringern. Magnetische Geräte wachsen mit einer CAGR von 8,17 %, da sie Ölnebel, Staub und große Temperaturschwankungen widerstehen und so die Gesamtbetriebskosten in Stahl-, Bergbau- und Windkraftanwendungen senken. Batteriefreie absolute Magnetsysteme, die kürzlich von Nidec eingeführt wurden, erweitern die Einsatzmöglichkeiten weiter, indem sie Superkondensatoren und Wartungszyklen eliminieren.

Kapazitive und induktive Plattformen besetzen klar definierte Nischen: Kapazitive Encoder widerstehen elektromagnetischen Störungen für MRT-Tische und Halbleiter-Ionenimplantatoren, während induktive Lösungen in lebensmitteltauglichen oder Nassbereichszonen dank vollständig versiegelter Gehäuse gedeihen. Anbieter investieren F&E-Mittel in hybride Stapel, die optische Codestreifen mit magnetischen Referenzspuren kombinieren und hohe axiale Fehlausrichtungen ohne Verlust der nanometrischen Wiederholgenauigkeit bewältigen. Diese Konvergenz sollte die Differenzierung im Encoder-Markt weiterhin auf Firmware, Diagnose und Konnektivität statt auf reine Sensorikphysik konzentrieren.

Nach Ausgangssignal: Absolutencoder gewinnen gegenüber Inkrementalencodern an Dynamik

Inkrementalencoder führten im Jahr 2025 die Stücklieferungen an, da SPSen und Frequenzumrichter bereits Quadratursignaleingänge unterstützen und die Geräte 15–20 % weniger kosten. Dennoch verzeichnen Absolutformate eine CAGR von 8,62 % – schneller als jede andere Kategorie –, da Nutzer es sich nicht leisten können, nach Stromausfällen in mannlosen Lagern oder Operationssälen eine Referenzfahrt durchzuführen. Die Encoder-Marktgröße für Absolutmodelle soll von 1,37 Milliarden USD im Jahr 2025 auf 2,25 Milliarden USD im Jahr 2031 steigen. Preisaufschläge sinken, da Einzel-Umdrehungs-magnetische ASICs die Mehrumdrehungszählung durch Energiegewinnung integrieren, während hochwertige optische Scheiben nun Fotodiodenarrays über zwei Spuren teilen, um die Stückliste zu reduzieren.

Die nächste Generation induktiver Abtastung von Heidenhain liefert 22-Bit-Ausgabe in einem 35-mm-Flanschgehäuse, geeignet für kollaborative Roboter und Delta-Picker, bei denen Bauraumeinschränkungen streng sind. Da Kapitalausrüstungsbudgets zunehmend Ausfallzeiten in Lebenszykluskosten-Modellen berücksichtigen, rechtfertigt die Fähigkeit von Absolutencodern, aus dem Stillstand mit vollständiger Positionskenntnis zu starten, oft den zusätzlichen Vorabaufwand.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industrielles Fundament trifft auf medizinische Innovation

Die diskrete Fertigung erfasste im Jahr 2025 38,55 % des Umsatzes, gestützt durch Automobil-, Haushaltsgeräte- und Elektronikproduktionslinien, die Hunderte von Achsen pro Standort einsetzen. Das Wachstum bleibt an engere Taktzeitziele und höhere Erstdurchlaufquoten geknüpft, von denen beide durch Echtzeit-Positions-Feedback profitieren. Die Encoder-Branche findet inkrementelle Chancen in Medizingeräten, wo chirurgische Roboter, CT-Gantries und Infusionspumpen Bewegungen im Submillimeterbereich verfolgen müssen. Die medizinische Einführung verzeichnet eine CAGR von 9,11 %, da Krankenhäuser in den Vereinigten Staaten und Westeuropa digitalisierte Operationssäle beschleunigt einführen.

Elektrische Fahrzeugantriebsstränge sorgen für einen stetigen Stückdurchsatz für Resolver und Motorwellenencoder, insbesondere in China, wo lokale OEMs jährlich Millionen von Elektromotoren liefern. Halbleiterhersteller stellen einen kleineren, aber margenstarken Pool dar, da jeder Lithografiescanner mehr als 120 Linear- und Rotativencoder einbetten kann, von denen viele weit über dem Rohwarenpreisniveau liegen. In all diesen Branchen entwickelt sich die Integration mit industriellen Ethernet-Protokollen und Firmware für vorausschauende Wartung zu einem wichtigen Differenzierungsmerkmal.

Geografische Analyse

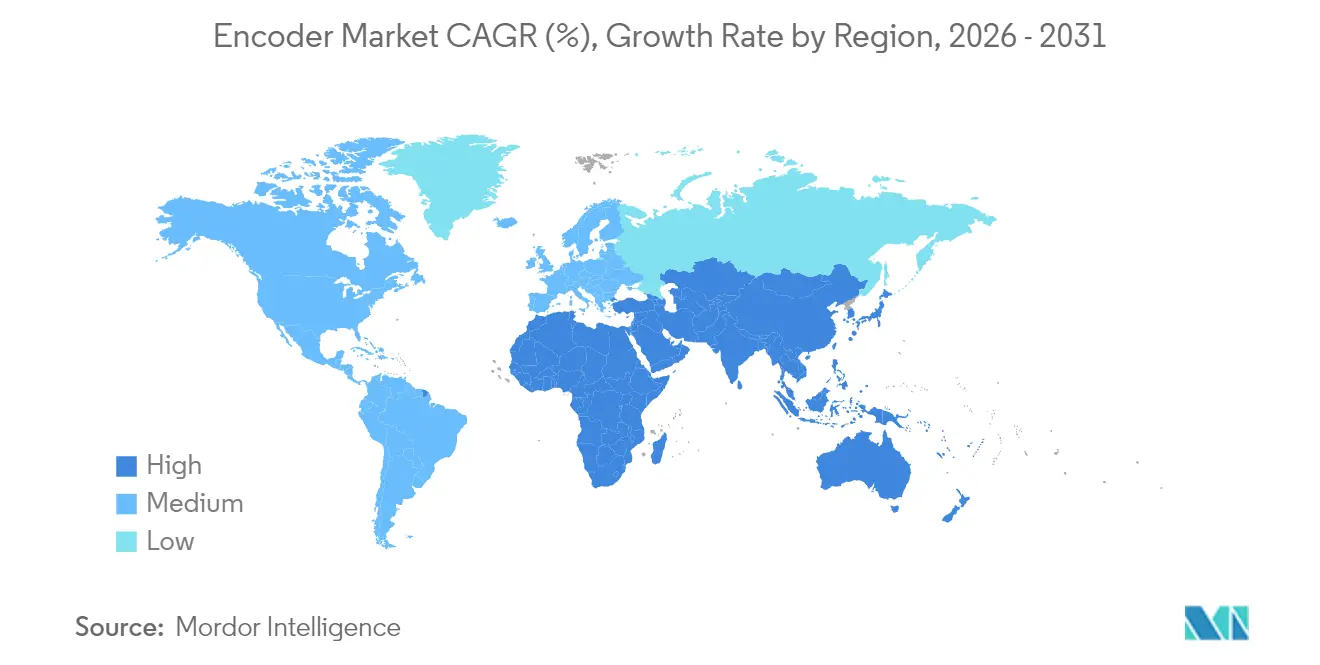

Asien-Pazifik führte im Jahr 2025 mit 35,25 % des globalen Umsatzes und hält eine CAGR von 9,45 % bis 2031 aufrecht. Chinas politische Unterstützung für intelligente Fabriken und Verbindungshalbleiter-Fertigungsstätten leitet weiterhin Encoder-Aufträge in Küstenprovinzen. Japans installierte Roboterbasis übersteigt 420 Einheiten pro 10.000 Arbeitnehmer, was die Nachfrage nach SIL-bewerteten Feedback-Komponenten, die in Legacy-Servo-Bauräume passen, stabil hält. Indiens PLI-Tranche treibt die schnellsten inkrementellen Zuwächse an, wobei Encoder-Abrufe an neue CNC-, Leiterplatten- und Medizingerätelinien geknüpft sind, die im Rahmen des Programms finanziert werden. Die Encoder-Marktgröße in Asien-Pazifik steigt daher von 1,26 Milliarden USD im Jahr 2025 auf 2,16 Milliarden USD im Jahr 2031.

Nordamerika und Europa zusammen repräsentieren etwa die Hälfte des Umsatzes von 2025, angetrieben durch Luft- und Raumfahrt, medizinische Robotik und Präzisionsbearbeitung. Die Vereinigten Staaten verankern die klinische Nachfrage: Johnson & Johnsons MedTech-Plattform OTTAVA™ integriert ultrakompakte optische Encoder an jedem Roboterarm, um Submillimeter-Wiederholgenauigkeit zu gewährleisten. Deutsche und Schweizer Anbieter exportieren hochpräzise Skalen weltweit und festigen Europas Rolle als Innovationszentrum, auch wenn die Stückvolumina nach Osten wandern. EU-Subventionen für den Einsatz kollaborativer Roboter lenken Umsätze in Richtung 1-nm-Klasse-Feedback-Lösungen und heben den durchschnittlichen Verkaufspreis in der Region an.

Lateinamerika sowie der Nahe Osten und Afrika bleiben kleinere Beitragsregionen, verzeichnen jedoch ein stetiges einstelliges Wachstum, da Bestandsanlagen automatisierte Förderbänder, Palettierer und Abfüllanlagen nachrüsten. Brasilianische Automobilmonteure und mexikanische Tier-1-Zulieferer fügen nun magnetische Encoder zu Motorantrieben als Teil umfassenderer Industrie-4.0-Überholungen hinzu. Ölproduzenten in den Golfstaaten spezifizieren robuste induktive und magnetische Designs, die für 125 °C Umgebungstemperatur ausgelegt und für Class 1 Div 2-Zonen zertifiziert sind. Diese Einführung diversifiziert den globalen Encoder-Markt und schützt Anbieter vor zyklischen Abschwächungen in einer einzelnen Geografie.

Wettbewerbslandschaft

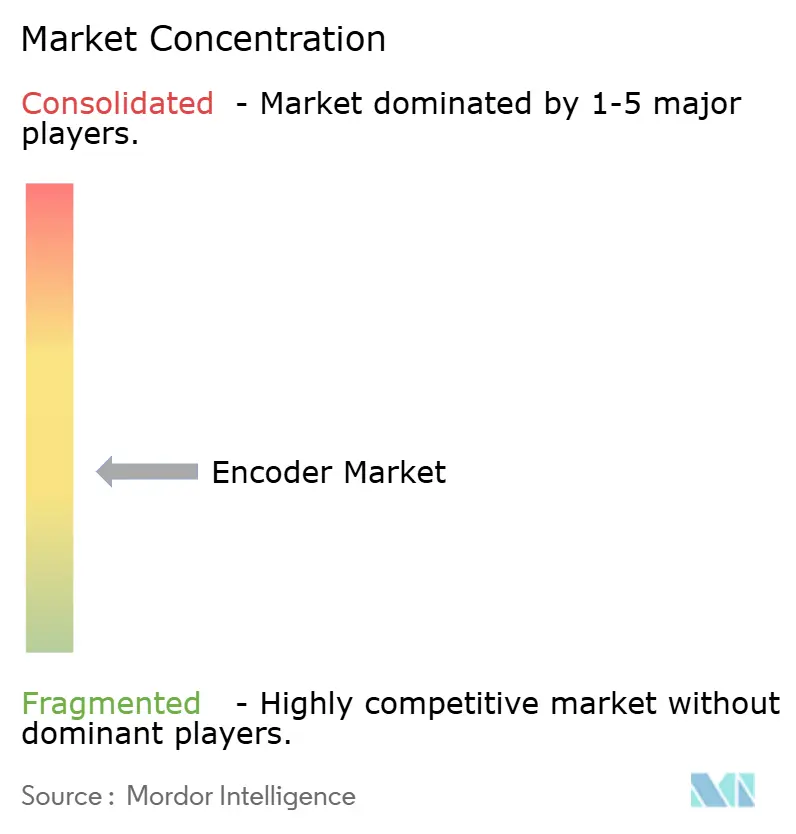

Der Kampf um Marktanteile bleibt offen, wobei kein einzelnes Unternehmen mehr als 15 % des globalen Umsatzes auf sich vereint. Europäische Marktführer wie Renishaw, Heidenhain und Baumer schützen hochpräzise Nischen durch die Einführung von Multi-Protokoll-Digitalausgängen, Funktionssicherheitsvarianten und selbstüberwachender Firmware. Japanische Konzerne wie Omron und Panasonic konzentrieren sich auf mechatronische Integration, die die Inbetriebnahmezeit für OEM-Kunden verkürzt. Unterdessen überschwemmen chinesische Herausforderer, darunter Shanghai SICK, HONTKO und mehrere Suzhou-IC-Häuser, das mittelständische Automatisierungssegment mit 12-Bit-magnetischen SoC-Produkten, die die Stücklistenkosten im Vergleich zu herkömmlichen optischen Einheiten um 30 % senken.

Strategische Schritte hängen zunehmend von Ökosystem-Partnerschaften ab. Heidenhain entwickelt gemeinsam mit dem Antriebshersteller Siemens induktive Abtastarrays, um hochbandbreitiges Positions-Feedback direkt in Servogehäuse zu integrieren. Renishaw arbeitet mit Metall-3D-Druckunternehmen zusammen, um Echtzeit-Bühnendaten in Schmelzbad-Regelkreise einzuspeisen, was die Bauqualität verbessert und einen lukrativen Nachmarkt-Kalibrierdienst eröffnet. Nidec richtet seinen neuen batteriefreien Magnetencoder auf hauseigene Servomotoren aus und bietet einen einheitlichen Bewegungsstapel an, der Backup-Stromversorgungsmodule eliminiert.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Analysen für vorausschauende Wartung. Anbieter, die Fehlersignalstatistiken, Vibrationssignaturen und Temperaturdrift erfassen, können Anlagentechniker mehrere Wochen im Voraus vor einem drohenden Encoder-Ausfall warnen. Das Hinzufügen dieser Erkenntnisebene ermöglicht es Anbietern, Software-Abonnements zu verkaufen, die den Umsatz steigern und Hardware differenzieren, die andernfalls dem Risiko der Kommoditisierung ausgesetzt ist. Der Encoder-Markt verlagert sich daher von der bloßen Komponentenlieferung hin zu integrierten Bewegungsintelligenz-Plattformen.

Marktführer der Encoder-Branche

Omron Corporation

Dr. Johannes Heidenhain GmbH

Rockwell Automation Inc.

Honeywell International

Pepperl+Fuchs SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nidec stellte batteriefreie Magnetencoder für seine Servomotoren vor, die die Backup-Stromversorgung eliminieren und gleichzeitig absolute Positionsinformationen beibehalten.

- November 2024: Johnson & Johnson MedTech erhielt die FDA-Zulassung für das chirurgische Robotersystem OTTAVA™, das hochpräzise Encoder integriert, um den chirurgischen Arbeitsablauf zu verbessern.

- Februar 2024: Heidenhain stellte die nächste Generation der induktiven Abtasttechnologie vor, die das Signalrauschen reduziert und die Auflösung für Fabrikautomatisierungsaufgaben steigert.

- Januar 2024: Renishaw erweiterte die RESOLUTE-Familie um Funktionssicherheitsvarianten, die für SIL 2/3-Anwendungen zertifiziert sind.

Umfang des globalen Encoder-Marktberichts

Encoder sind Komponenten, die einem Gleichstrommotor hinzugefügt werden, um die mechanische Bewegung in digitale Impulse umzuwandeln, die integrierte Steuerelektronik interpretieren kann. Der Hauptzweck von Encodern besteht darin, Informationen von einem Format in ein anderes umzuwandeln, um Standardisierung, Geschwindigkeitsanpassung oder Sicherheitssteuerung zu ermöglichen.

Der Encoder-Markt ist segmentiert nach Typ (Rotativ und Linear), Technologie (Optisch, Magnetisch und Fotoelektrisch), Endverbraucherbranche (Automobil, Elektronik, Textil, Druckmaschinen, Industrie und Medizin) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Rotativ |

| Linear |

| Optisch |

| Magnetisch |

| Kapazitiv |

| Induktiv |

| Sonstige Technologien |

| Inkremental |

| Absolut |

| Automobil |

| Elektronik und Halbleiter |

| Industrie |

| Textil |

| Druckmaschinen |

| Medizingeräte |

| Energie und Strom |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Rotativ | |

| Linear | ||

| Nach Technologie | Optisch | |

| Magnetisch | ||

| Kapazitiv | ||

| Induktiv | ||

| Sonstige Technologien | ||

| Nach Ausgangssignal | Inkremental | |

| Absolut | ||

| Nach Endverbraucherbranche | Automobil | |

| Elektronik und Halbleiter | ||

| Industrie | ||

| Textil | ||

| Druckmaschinen | ||

| Medizingeräte | ||

| Energie und Strom | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Encoder-Markt?

Die Encoder-Marktgröße soll im Jahr 2026 3,85 Milliarden USD erreichen und mit einer CAGR von 8,21 % wachsen, um bis 2031 5,71 Milliarden USD zu erreichen.

Was ist die aktuelle Encoder-Marktgröße?

Im Jahr 2026 soll die Encoder-Marktgröße 3,85 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Encoder-Markt?

Omron Corporation, Honeywell International, Schneider Electric, Rockwell Automation Inc. und Panasonic Corporation sind die wichtigsten Unternehmen, die im Encoder-Markt tätig sind.

Welches ist die am schnellsten wachsende Region im Encoder-Markt?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Jahre deckt dieser Encoder-Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Encoder-Marktgröße auf 3,85 Milliarden USD geschätzt. Der Bericht deckt die historische Encoder-Marktgröße für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Encoder-Marktgröße für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: