Marktgröße und Marktanteil der Lebensmittelzertifizierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.75 Milliarden US-Dollar |

| Marktgröße (2031) | 8.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

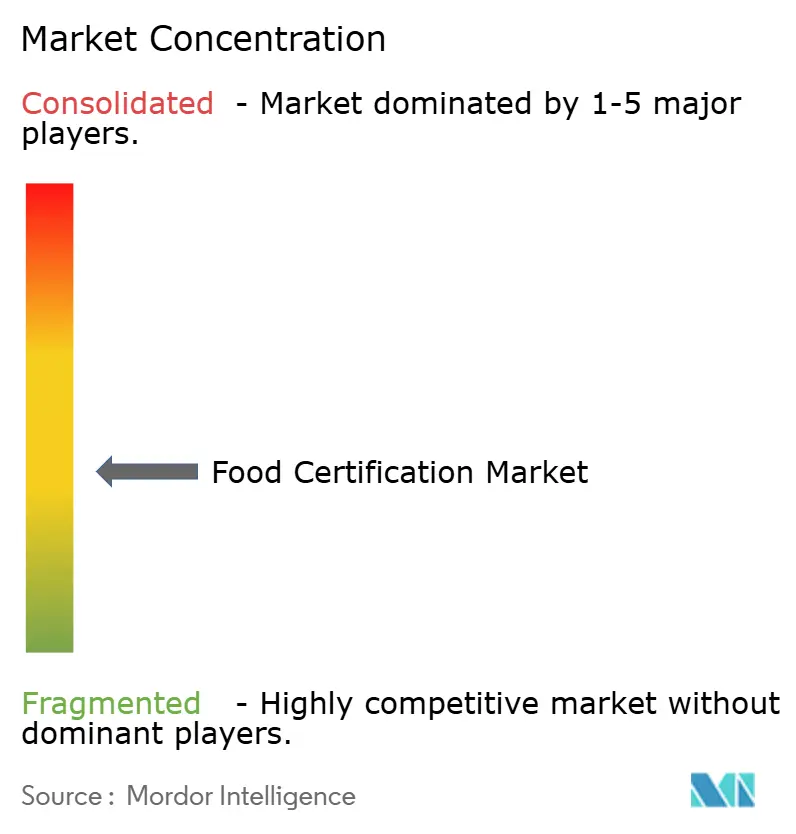

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelzertifizierung von Mordor Intelligence

Die globale Marktgröße für Lebensmittelzertifizierung wurde im Jahr 2025 auf USD 6,41 Milliarden bewertet und soll von USD 6,75 Milliarden im Jahr 2026 auf USD 8,72 Milliarden bis 2031 wachsen, bei einer CAGR von 5,26 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die zunehmende Komplexität globaler Lebensmittellieferketten, verschärfte regulatorische Kontrollen und obligatorische Zertifizierungsanforderungen – insbesondere für Halal-Produkte und neuartige Lebensmittel in der Europäischen Union – angetrieben. Die zunehmende Auslagerung von Forschungs- und Entwicklungs- sowie Qualitätssicherungsarbeiten durch Unternehmen, wachsende internationale Handelsströme und die steigende Nachfrage nach regulierten Materialien und Prozessen unterstützen die Marktexpansion zusätzlich. Die rasche Digitalisierung der Lebensmittelindustrie hat zu einer verstärkten Nutzung digitaler Lösungen für die genaue Erfassung von Lebensmittelsicherheitsdaten und eine verbesserte Compliance geführt. Das Bewusstsein der Verbraucher für Lebensmittelsicherheit und die Präferenz für ordnungsgemäß gekennzeichnete Produkte haben ebenfalls zum Marktwachstum beigetragen, ebenso wie wachsende Bedenken hinsichtlich künstlicher Produkte und die zunehmende Verbreitung von durch Lebensmittel übertragenen Krankheiten. Die Einführung strenger Lebensmittelsicherheitsvorschriften in verschiedenen Regionen hat Unternehmen dazu veranlasst, verschiedene Zertifizierungen zu erwerben, um den Marktzugang und das Vertrauen der Verbraucher zu erhalten. Darüber hinaus hat die wachsende Betonung nachhaltiger und ethischer Lebensmittelproduktionspraktiken die Nachfrage nach spezialisierten Zertifizierungen erhöht, während der Anstieg des grenzüberschreitenden Lebensmittelhandels internationale Lebensmittelsicherheitsstandards wichtiger denn je gemacht hat. Da sich die globale Lebensmittelindustrie weiterentwickelt, wird die Lebensmittelzertifizierung ein grundlegender Bestandteil bei der Gewährleistung der Lebensmittelsicherheit, der Aufrechterhaltung des Verbrauchervertrauens und der Erleichterung des internationalen Handels bleiben.

Wichtigste Erkenntnisse des Berichts

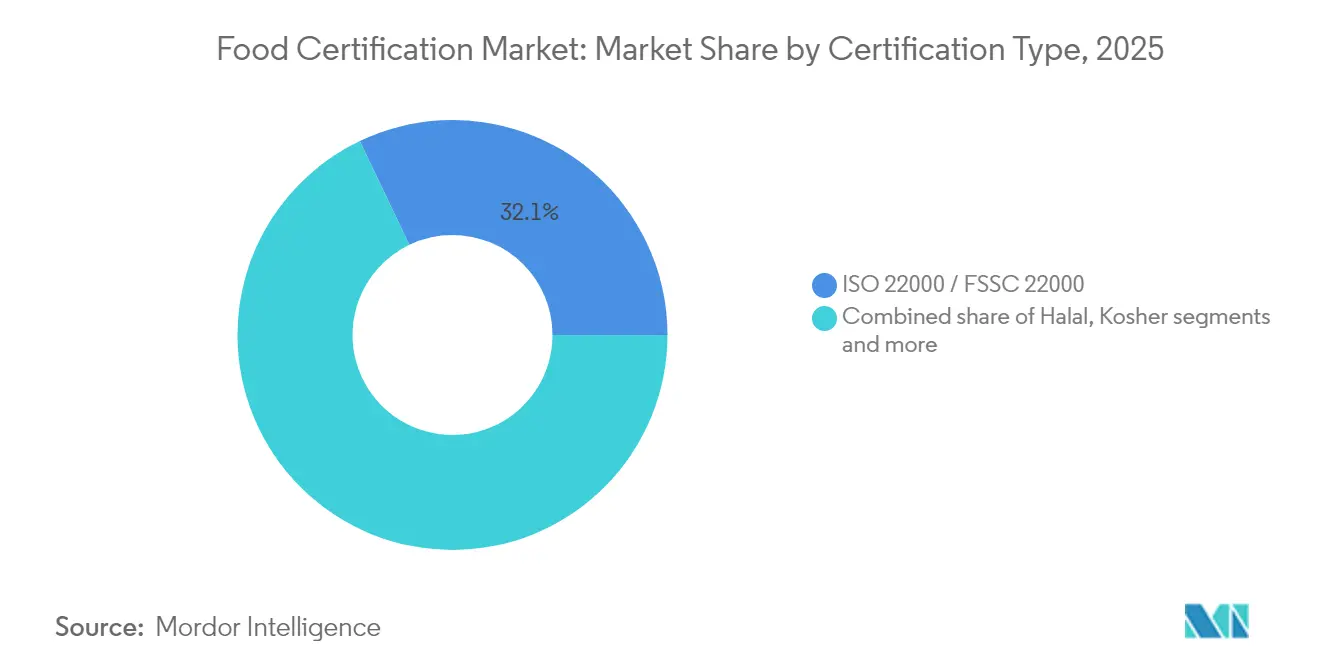

- Nach Zertifizierungstyp führte ISO 22000/FSSC 22000 im Jahr 2025 mit einem Marktanteil von 32,10 % am Markt für Lebensmittelzertifizierung, während die Halal-Zertifizierung bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen wird

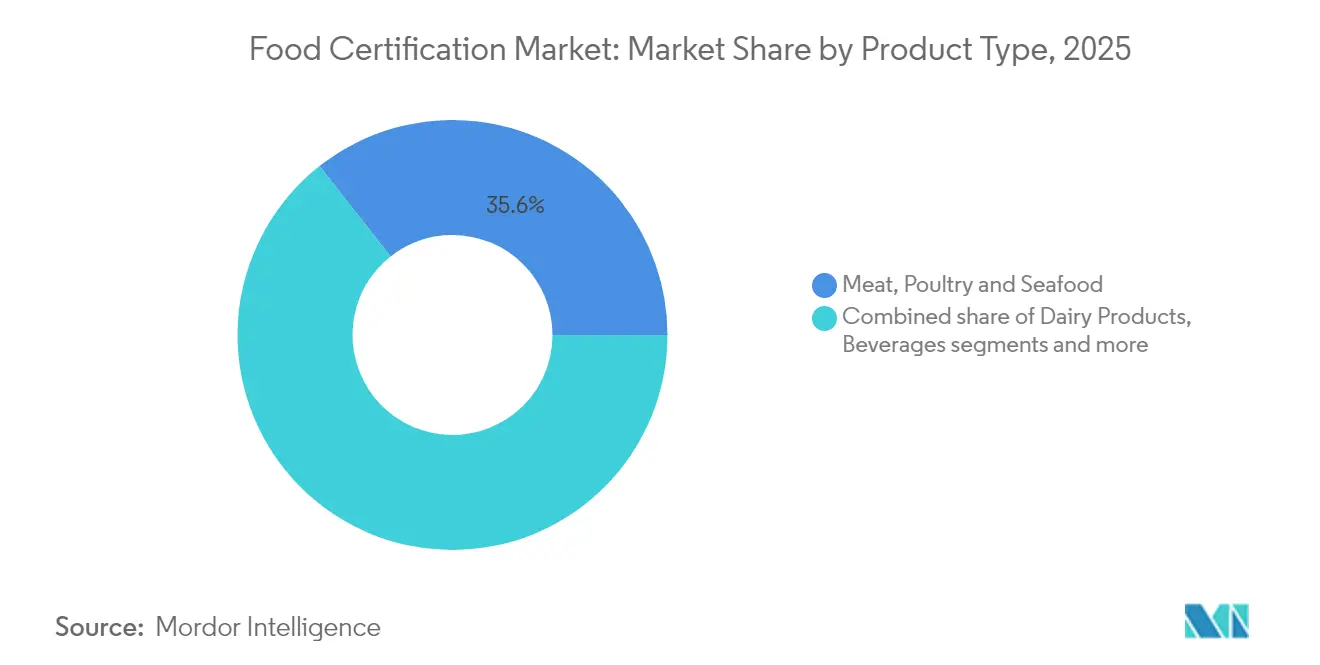

- Nach Produkttyp entfielen im Jahr 2025 35,62 % des Marktvolumens für Lebensmittelzertifizierung auf Fleisch-, Geflügel- und Meeresfrüchteprodukte; glutenfreie und allergenfreie Lebensmittel sollen bis 2031 mit einer CAGR von 7,48 % wachsen

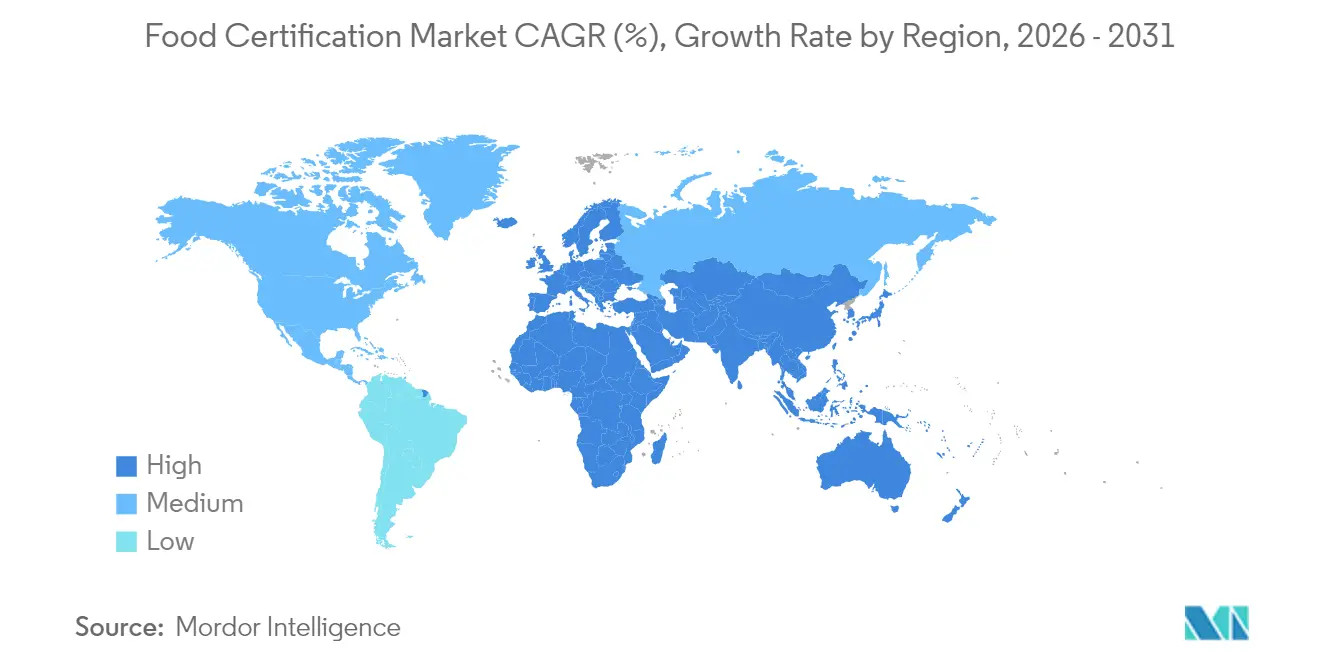

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 33,74 % des Marktvolumens für Lebensmittelzertifizierung auf Europa, während der asiatisch-pazifische Raum zwischen 2026 und 2031 die schnellste CAGR von 7,24 % verzeichnen soll

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelzertifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach Lebensmittelsicherheit und Transparenz | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften und Compliance-Anforderungen | +1.8% | Global, insbesondere im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Wachsender grenzüberschreitender Lebensmittelhandel treibt die Übernahme mehrerer Standards voran | +0.9% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Clean-Label- und Transparenzbewegungen | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Handelsmarken und Auftragsproduktion | +0.6% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Prüfung und Rückverfolgbarkeit | +0.4% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach Lebensmittelsicherheit und Transparenz

Das wachsende Bewusstsein der Verbraucher für Lebensmittelsicherheit und Transparenz treibt den Markt für Lebensmittelzertifizierung erheblich an, da Verbraucher aktiv nach detaillierten Informationen über Lebensmittelquellen, Produktionsmethoden und die Authentizität von Zutaten suchen. Soziale Medien und digitale Plattformen haben den Verbraucherzugang zu Lebensmittelsicherheitsinformationen verbessert, was zu einer verstärkten Überprüfung von Lebensmittelprodukten und deren Zertifizierungen geführt hat. Jüngste Lebensmittelsicherheitsvorfälle haben die Bedeutung von Drittanbieter-Zertifizierungen unterstrichen, wie BRCGS-Daten belegen, wonach 91 % der Verbraucher durch Drittanbieter-Verifizierungen für glutenfreie Produkte beeinflusst werden, während 76 % Produkte bevorzugen, die von anerkannten Zöliakie-Verbänden zertifiziert sind [1]Quelle: BRCGS, „Glutenfreies Zertifizierungsprogramm”, brcgs.com. Dieses gestiegene Bewusstsein hat Lebensmittelhersteller dazu veranlasst, Zertifizierungsstandards zu übernehmen, transparente Kennzeichnungspraktiken einzuführen und in Lebensmittelsicherheitszertifizierungen zu investieren, um das Verbrauchervertrauen und den Marktanteil zu erhalten. Der Trend wird durch die wachsende Zahl gesundheitsbewusster Verbraucher weiter gestärkt, die eine Nachfrage nach zertifizierten Bio-, gentechnikfreien und allergenfreien Produkten erzeugen. Lebensmittelhersteller reagieren auf diese Nachfrage, indem sie mehrere Zertifizierungen erwerben, um verschiedene Verbraucheranliegen und regulatorische Anforderungen zu erfüllen. Die Integration von Blockchain-Technologie und digitalen Rückverfolgbarkeitslösungen verbessert die Glaubwürdigkeit und Transparenz von Lebensmittelzertifizierungssystemen weiter.

Strenge staatliche Vorschriften und Compliance-Anforderungen

Staatliche Vorschriften und Compliance-Anforderungen für Lebensmittelsicherheits- und Qualitätsstandards werden weltweit weiter verschärft, insbesondere in Nordamerika und Europa. Die Umsetzung von Vorschriften wie dem Lebensmittelsicherheitsmodernisierungsgesetz (FSMA) in den Vereinigten Staaten und dem Allgemeinen Lebensmittelrecht in der Europäischen Union verpflichtet Lebensmittelunternehmen zur Einholung von Zertifizierungen wie HACCP, ISO 22000 und FSSC 22000. Die zunehmende Zahl von durch Lebensmittel übertragenen Krankheiten – die Weltgesundheitsorganisation berichtete im Oktober 2024, dass jährlich etwa 600 Millionen Menschen erkranken und 420.000 Menschen an kontaminierten Lebensmitteln sterben – hat Regierungen dazu veranlasst, strengere Lebensmittelsicherheitsmaßnahmen durchzusetzen [2]Quelle: Weltgesundheitsorganisation, „Lebensmittelsicherheit”, who.int. Dies hat Lebensmittelhersteller und -verarbeiter dazu veranlasst, in Zertifizierungsprogramme zu investieren, um die Compliance nachzuweisen. Darüber hinaus hat der Anstieg des internationalen Lebensmittelhandels die Notwendigkeit standardisierter Zertifizierungen unterstrichen, um die Einhaltung der Vorschriften der Importländer zu gewährleisten, was neue Compliance-Anforderungen schafft und gleichzeitig das Marktwachstum durch obligatorische Zertifizierungsanforderungen vorantreibt.

Wachsender grenzüberschreitender Lebensmittelhandel treibt die Übernahme mehrerer Standards voran

Das Wachstum des internationalen Lebensmittelhandels erfordert, dass Hersteller mehrere Zertifizierungen erwerben, um verschiedene Märkte zu erschließen. Unternehmen müssen verschiedene regulatorische Standards einhalten, darunter FDA-Vorschriften in den Vereinigten Staaten, FSSC 22000 in europäischen Märkten und CCC-Zertifizierung in China. Das Sanitär- und Pflanzenschutzabkommen der Welthandelsorganisation legt Basisstandards für Lebensmittelsicherheit und Zertifizierungsprozesse über Grenzen hinweg fest. Das Wachstum des grenzüberschreitenden Lebensmittelhandels und des E-Commerce hat ein regulatorisches Umfeld geschaffen, in dem Multi-Zertifizierungsansätze für den Marktzugang und die globale Expansion notwendig sind. Lebensmittelunternehmen müssen sich aufgrund der steigenden Verbrauchernachfrage nach importierten Produkten und unterschiedlicher regionaler Lebensmittelsicherheitsvorschriften an verschiedene Zertifizierungsstandards anpassen. Laut WTO-Daten aus dem Jahr 2024 entfallen 25 % der globalen Lebensmittelproduktion auf den internationalen Handel, wobei der Lebensmittel- und Agrarhandel auf USD 2,3 Billionen bewertet wird [3]Quelle: Welthandelsorganisation, „25 Jahre SPS-Abkommen”, wto.org. Multi-Zertifizierungsanforderungen sind für Lebensmittelproduzenten, die globale Märkte erschließen wollen, unverzichtbar geworden. Diese komplexe Zertifizierungslandschaft wird voraussichtlich weiterhin die Dynamik des internationalen Lebensmittelhandels in den kommenden Jahren prägen, was es für Unternehmen entscheidend macht, umfassende Zertifizierungsstrategien zu entwickeln.

Wachsende Beliebtheit von Clean-Label- und Transparenzbewegungen

Die Clean-Label-Bewegung treibt bedeutende Veränderungen im Markt für Lebensmittelzertifizierung voran, da Verbraucher zunehmend Produkte mit erkennbaren Zutaten und transparenten Produktionsprozessen verlangen. Dieses Verbraucherbewusstsein hat den Bedarf an verifizierten Informationen über Produktzutaten, Beschaffung und Herstellungsmethoden verstärkt. Lebensmittelhersteller reagieren darauf, indem sie verschiedene Zertifizierungen erwerben, darunter Bio-, gentechnikfrei- und Clean-Label-Zertifizierungen, um ihre Produktaussagen zu validieren. Die Regelung zur Stärkung der ökologischen Durchsetzung des USDA veranschaulicht diesen Trend, indem sie eine Zertifizierung für Unternehmen in der Bio-Lieferkette vorschreibt und Schlupflöcher beseitigt, die zuvor nicht konforme Zutaten ermöglichten. Der Trend hat insbesondere in entwickelten Märkten wie Nordamerika und Europa an Dynamik gewonnen, wo Verbraucher aktiv nach Produkten mit minimaler Verarbeitung und natürlichen Zutaten suchen. Unternehmen passen sich diesen Anforderungen an, wie das Beispiel von Little Sesame zeigt, das im September 2024 die Clean-Label-Zertifizierung erhalten hat, die bestätigt, dass Produkte frei von künstlichen Zusatzstoffen, Konservierungsmitteln und unnötigen Chemikalien einschließlich Glyphosat, Arsen und Pestizidrückständen sind [4]Quelle: Eat Little Sesame, „Little Sesame ist offiziell Clean-Label-zertifiziert”, eatlittlesesame.com. Dieser Transparenzimperativ schafft neue Zertifizierungskategorien und ermöglicht Premiumpreise für verifizierte Clean-Label-Produkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Zertifizierung und Erneuerung | -1.1% | Global, Auswirkungen auf KMU in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Harmonisierung der Zertifizierungsstandards | -0.8% | Global, am stärksten im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Lebensmittelprüfern verlangsamt Standortgenehmigungen | -0.6% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Betrügerische oder irreführende Zertifizierungsansprüche | -0.3% | Global, Regionen mit schwacher Durchsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Zertifizierung und Erneuerung

Die hohen Kosten im Zusammenhang mit Lebensmittelzertifizierungs- und Erneuerungsprozessen schaffen erhebliche Hindernisse, insbesondere für kleine und mittlere Unternehmen (KMU). Organisationen müssen erhebliche finanzielle Ressourcen für die Erstzertifizierung bereitstellen, einschließlich Antragsgebühren, Prüfungskosten und der Implementierung erforderlicher Systeme. Die wiederkehrenden Kosten für regelmäßige Erneuerungen, Überwachungsprüfungen und die Aufrechterhaltung der Compliance mit sich weiterentwickelnden Standards belasten die Unternehmensbudgets zusätzlich. Diese Herausforderung ist besonders in Entwicklungsmärkten ausgeprägt, wo Zertifizierungsgebühren einen unverhältnismäßig hohen Anteil der Unternehmenseinnahmen ausmachen können. Beispielsweise stehen indonesische Kleinstunternehmen und kleine Unternehmen vor mehreren Hindernissen bei der Erfüllung der Halal-Zertifizierungsanforderungen, darunter hohe Kosten, mangelndes Prozesswissen und unzureichende Einrichtungen. Ebenso kämpfen malaysische KMU aufgrund finanzieller Einschränkungen und Wissenslücken mit dem Erwerb von Zertifizierungen. Diese finanziellen Belastungen können potenzielle Marktteilnehmer abschrecken und bestehende zertifizierte Unternehmen dazu zwingen, ihre Zertifizierungen aufzugeben, was letztendlich das Marktwachstum einschränkt.

Mangel an qualifizierten Lebensmittelprüfern verlangsamt Standortgenehmigungen

Der Markt für Lebensmittelzertifizierung steht vor erheblichen betrieblichen Herausforderungen aufgrund der begrenzten Verfügbarkeit qualifizierter Lebensmittelprüfer, was Engpässe in Zertifizierungsprozessen schafft und das Risiko von durch Lebensmittel übertragenen Krankheiten und regulatorischen Versäumnissen erhöht. Der Mangel an erfahrenen Fachleuten verlängert die für Standortinspektionen und -genehmigungen erforderliche Zeit, was insbesondere Entwicklungsregionen betrifft, in denen die Nachfrage nach Zertifizierungen schnell wächst. Die umfangreichen Ausbildungsanforderungen und die zunehmende Komplexität der Lebensmittelsicherheitsstandards erschweren eine schnelle Erweiterung des qualifizierten Prüferpools. Diese Knappheit hat zu bemerkenswerten Lebensmittelsicherheitsvorfällen und Rückrufen geführt, die auf unzureichende Aufsicht zurückzuführen sind. Die daraus resultierenden Verzögerungen bei Standortgenehmigungen erhöhen die Kosten für Lebensmittelhersteller und können deren Markteintrittstiming beeinflussen, was den kritischen Bedarf an mehr qualifizierten Fachleuten in der Branche unterstreicht. Die Lücke zwischen dem Angebot an Prüfern und der Nachfrage nach Zertifizierungen wächst weiter, da der globale Lebensmittelhandel expandiert und die regulatorischen Anforderungen strenger werden. Darüber hinaus hat das wachsende Verbraucherbewusstsein für Lebensmittelsicherheit und -qualität den Druck auf Zertifizierungsstellen erhöht, gründliche Inspektionsprozesse trotz Ressourcenengpässen aufrechtzuerhalten. Daher ist die Behebung des Prüfermangels durch verbesserte Ausbildungsprogramme und Branchenpartnerschaften entscheidend geworden, um Lebensmittelsicherheitsstandards aufrechtzuerhalten und Marktanforderungen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zertifizierungstyp: Konsolidierung der Standards treibt Marktführerschaft voran

Die ISO 22000/FSSC 22000-Zertifizierung dominiert den Markt mit einem Anteil von 32,10 % im Jahr 2025, unterstützt durch ihre Anerkennung durch die Globale Initiative für Lebensmittelsicherheit und die Implementierung in 35.000 Organisationen weltweit, laut NSF. Die Bedeutung der Zertifizierung wird auf ihren umfassenden Rahmen zurückgeführt, der die Anforderungen der ISO 22000:2018 mit branchenspezifischen Voraussetzungen integriert. Die bevorstehende FSSC 22000 Version 6, die ab April 2024 gilt, stärkt diese Position durch die Einführung verbesserter Anforderungen an die Lebensmittelsicherheitskultur, Qualitätskontrolle und Dokumentation des Gerätemanagements. Die BRCGS-Zertifizierung behauptet ihre Marktstärke durch ihren Standard Ausgabe 9, während IFS- und GMP+/FSA-Zertifizierungen spezialisierte Marktsegmente bedienen.

Die Halal-Zertifizierung entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,52 % bis 2031, wobei Indonesiens obligatorisches Zertifizierungsgesetz bis Oktober 2024 zu über 5 Millionen zertifizierten Produkten geführt hat. Die Zertifizierungslandschaft entwickelt sich weiter, wobei die Koscher-Zertifizierung eine stetige Nachfrage in traditionellen Märkten aufrechthält, während andere Zertifizierungen, einschließlich Bio- und Nachhaltigkeitsstandards, durch die steigende Verbrauchernachfrage nach Transparenz und ökologischer Verantwortung wachsen. Diese Diversifizierung der Zertifizierungstypen spiegelt die Reaktion der Branche auf sich verändernde Verbraucherpräferenzen und regulatorische Anforderungen in globalen Märkten wider.

Nach Produkttyp: Proteinprodukte führen, während Speziallebensmittel beschleunigen

Fleisch-, Geflügel- und Meeresfrüchteprodukte halten im Jahr 2025 einen dominanten Marktanteil von 35,62 %, angetrieben durch komplexe Sicherheitsanforderungen und regulatorische Aufsicht. Der vorgeschlagene Salmonellen-Rahmen des USDA für rohe Geflügelprodukte führt neue Standards für Verunreinigungen ein, während der Nationale Meeresfrüchte-Inspektionsdienst die Vorschriften zur Meeresfrüchteinspektion überarbeitet hat, um die Einheitlichkeit und Zuverlässigkeit des Programms zu verbessern. Das Wachstum des Sektors steht im Einklang mit dem expandierenden globalen Handel und den sich verändernden Verbraucherpräferenzen für zertifizierte Produkte.

Der Markt für Lebensmittelsicherheitstests zeigt ein erhebliches Wachstum in verschiedenen Segmenten, wobei glutenfreie und allergenfreie Lebensmittel bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen werden. Dieses Wachstum wird durch regulatorische Initiativen wie das Allergen-Verifizierungs-Stichprobenprogramm des USDA unterstützt, das auf 14 Allergene testet, einschließlich der „Großen 9” und Gluten, in verzehrfertigen Produkten. Der Markt sieht auch eine verstärkte Aufsicht bei Säuglingsnahrung, wie Chinas neue Verfahren zur vorrangigen Überprüfung von Lebensmitteln für besondere medizinische Zwecke und aktualisierte Richtlinien zur Registrierung von Säuglingsnahrung zeigen, während Segmente wie Getränke, Backwaren und Süßwaren unter zunehmenden Sicherheitsstandards weiter wachsen.

Geografische Analyse

Europa hält mit einem Anteil von 33,74 % im Jahr 2025 die dominante Marktposition, gestützt durch den umfassenden regulatorischen Rahmen der Europäischen Behörde für Lebensmittelsicherheit. Das Engagement der Region für den Verbraucherschutz zeigt sich durch die Umsetzung der Verordnung 2025/351 über Lebensmittelkontaktmaterialien aus Kunststoff, die ab März 2025 gilt und strengere Reinheitsanforderungen und Migrationsgrenzen festlegt. Darüber hinaus hat die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für Anträge auf neuartige Lebensmittel, die ab Februar 2025 gilt, die Effizienz der Risikobewertungsprozesse verbessert.

Der asiatisch-pazifische Raum zeigt die stärkste Wachstumsdynamik mit einer prognostizierten CAGR von 7,24 % bis 2031. Dieses Wachstum wird durch bedeutende regulatorische Entwicklungen angetrieben, wie Indiens FSSAI-Kennzeichnungs- und Anzeigestandards, die im Januar 2023 wieder in Kraft gesetzt wurden. Diese Standards haben den Verbraucherschutz durch verbesserte Kennzeichnungsanforderungen für angereicherte Lebensmittel gestärkt, während die Einführung von Blockchain-basierten Rückverfolgbarkeitssystemen die regionale Marktexpansion weiter unterstützt.

Nordamerika behauptet eine bedeutende Marktpräsenz durch FDA-Vorschriften und USDA-Aufsicht. Das Marktwachstum in Südamerika wird durch Argentiniens Reformen bei Lebensmittelimporten veranschaulicht, die Handelsprozesse für Länder mit hohen Hygienestandards vereinfachen und gleichzeitig Sicherheitsanforderungen aufrechterhalten. Die Region Naher Osten und Afrika entwickelt sich weiter durch erweiterte Halal-Zertifizierungsanforderungen und verbesserte regulatorische Rahmenbedingungen, was zu einer stetigen Marktentwicklung beiträgt.

Wettbewerbslandschaft

Der globale Markt für Lebensmittelzertifizierung weist eine moderate Fragmentierung auf, wobei eine Mischung aus inländischen und internationalen Akteuren um Marktanteile konkurriert. Zu den wichtigsten Branchenführern gehören Eurofins Scientific SE, Bureau Veritas Group, Intertek Group PLC, SGS S.A. und NSF International. Diese Unternehmen verfolgen aktiv Fusionen und Übernahmen, um ihre Marktdominanz zu erhalten und ihre globale Präsenz auszubauen. Ein aktuelles Beispiel ist die Übernahme von Food Certification Ltd aus dem Vereinigten Königreich durch die Amtivo Group im Januar 2024, die deren Fähigkeiten zur Lebensmittelsicherheitszertifizierung verbesserte.

Unternehmen differenzieren sich zunehmend durch technologische Innovation und digitale Lösungen. DNVs digitaler Produktpass My Story™ veranschaulicht diesen Trend und ermöglicht die transparente Weitergabe verifizierter Nachhaltigkeits- und Sicherheitszertifizierungen. Die Integration von künstlicher Intelligenz in Lebensmittelauthentifizierungsprozesse verbessert die Fähigkeiten zur Betrugserkennung und bietet im Vergleich zu herkömmlichen statistischen Methoden überlegene Geschwindigkeit und Genauigkeit. Diese technologischen Fortschritte gestalten Zertifizierungsprozesse neu und schaffen neue Wachstumsmöglichkeiten für den Markt.

Die Wettbewerbslandschaft wird maßgeblich durch regulatorische Anforderungen beeinflusst, wobei Unternehmen erhebliche Investitionen tätigen, um sich an sich weiterentwickelnde Standards wie FSSC 22000 Version 6 und neue digitale Zertifizierungsrahmen anzupassen. Dieser Fokus auf Compliance und Einhaltung von Standards bleibt entscheidend für die Aufrechterhaltung der Marktposition und die Sicherstellung der Servicequalität in der Lebensmittelzertifizierungsbranche. Marktteilnehmer, die sich erfolgreich an diese regulatorischen Änderungen anpassen, erlangen häufig Wettbewerbsvorteile und stärken ihre Branchenposition.

Marktführer der Lebensmittelzertifizierungsbranche

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group PLC

SGS S.A.

NSF International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SGS ist eine Partnerschaft mit The PLEDGE zur Zertifizierung von Lebensmittelabfällen eingegangen, um Abfallreduzierungsmetriken in geprüfte Lebensmitteldienstleistungsbetriebe zu integrieren

- Dezember 2024: SGS hat eine strategische Allianz mit HEYTEA geschlossen, die Labortests und ein proprietäres Tee-Gesundheitslabel in 4.300 Filialen umfasst.

- Oktober 2024: Merieux NutriSciences hat den Lebensmitteltestbereich von Bureau Veritas übernommen und dabei 34 Labore in 15 Ländern hinzugewonnen.

- Mai 2024: USB Certification und Standard Group haben eine Partnerschaft geschlossen, um BRCGS-Systeme im Bereich verpackter Lebensmittel in Großchina auszubauen.

Berichtsumfang des globalen Marktes für Lebensmittelzertifizierung

Der Markt für Lebensmittelzertifizierung basiert auf einer akkreditierten und anerkannten Zertifizierungsstelle. Control Union Certifications bietet Drittanbieter-Zertifizierungsprüfungen gegenüber den wichtigsten Lebensmittelsicherheitsstandards an. Der Bericht über den Markt für Lebensmittelzertifizierung bietet wichtige Einblicke in die neuesten Entwicklungen. Der Markt für Lebensmittelzertifizierung ist nach Endverbraucherbranche, Typ und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Fleisch-, Geflügel- und Meeresfrüchteprodukte, Milchprodukte, Säuglingsnahrung, Getränke, Backwaren und Süßwaren sowie sonstige Endverbraucherbranchen segmentiert. Der Markt ist auch nach Typ in ISO 22000 – Lebensmittelsicherheitsmanagementsystem, BRCGS, Halal-Zertifizierung, GMP+/FSA und sonstige Zertifizierungen segmentiert. Darüber hinaus bietet die Studie eine Analyse des Marktes für Lebensmittelzertifizierung in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| ISO 22000/FSSC 22000 |

| BRCGS |

| SQF |

| IFS |

| Halal |

| Koscher |

| GMP+/FSA |

| Sonstige |

| Fleisch-, Geflügel- und Meeresfrüchteprodukte |

| Milchprodukte |

| Säuglingsnahrung |

| Getränke |

| Backwaren und Süßwaren |

| Glutenfreie/allergenfreie Lebensmittel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Zertifizierungstyp | ISO 22000/FSSC 22000 | |

| BRCGS | ||

| SQF | ||

| IFS | ||

| Halal | ||

| Koscher | ||

| GMP+/FSA | ||

| Sonstige | ||

| Nach Produkttyp | Fleisch-, Geflügel- und Meeresfrüchteprodukte | |

| Milchprodukte | ||

| Säuglingsnahrung | ||

| Getränke | ||

| Backwaren und Süßwaren | ||

| Glutenfreie/allergenfreie Lebensmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelzertifizierung?

Der Markt für Lebensmittelzertifizierung beläuft sich im Jahr 2026 auf USD 6,75 Milliarden und soll bis 2031 USD 8,72 Milliarden erreichen.

Welcher Zertifizierungstyp hält den größten Marktanteil bei der Lebensmittelzertifizierung?

ISO 22000/FSSC 22000 führt mit einem Anteil von 32,10 % im Jahr 2025 aufgrund seiner globalen Akzeptanz bei Einzelhändlern.

Warum wächst die Halal-Zertifizierung schneller als andere Segmente?

Obligatorische Halal-Gesetze in Indonesien und den Golfstaaten, verbunden mit steigenden Konsumausgaben muslimischer Verbraucher, treiben eine CAGR von 7,52 % bis 2031 an.

Welche Region wächst im Markt für Lebensmittelzertifizierung am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,24 % wachsen, bedingt durch Kennzeichnungsreformen in Indien, Chinas Vorschriften für Säuglingsnahrung und weitverbreitete Halal-Anforderungen.

Seite zuletzt aktualisiert am: