Marktgröße und Marktanteil für Babynahrung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

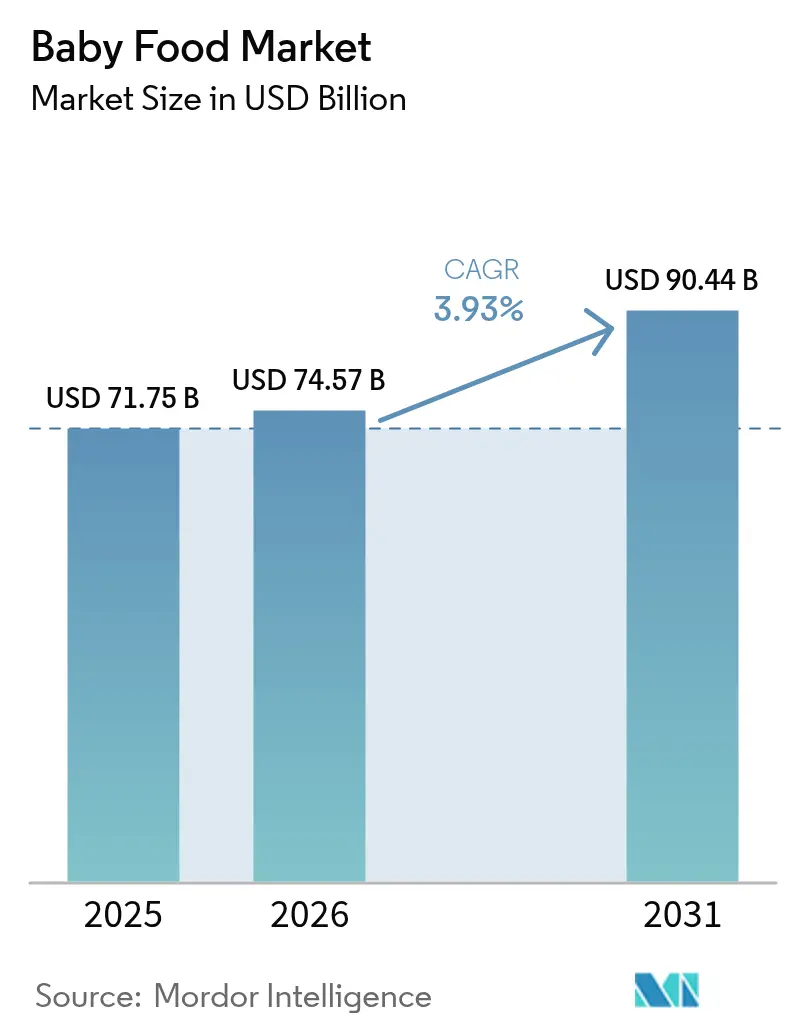

| Marktgröße (2026) | 74.57 Milliarden US-Dollar |

| Marktgröße (2031) | 90.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

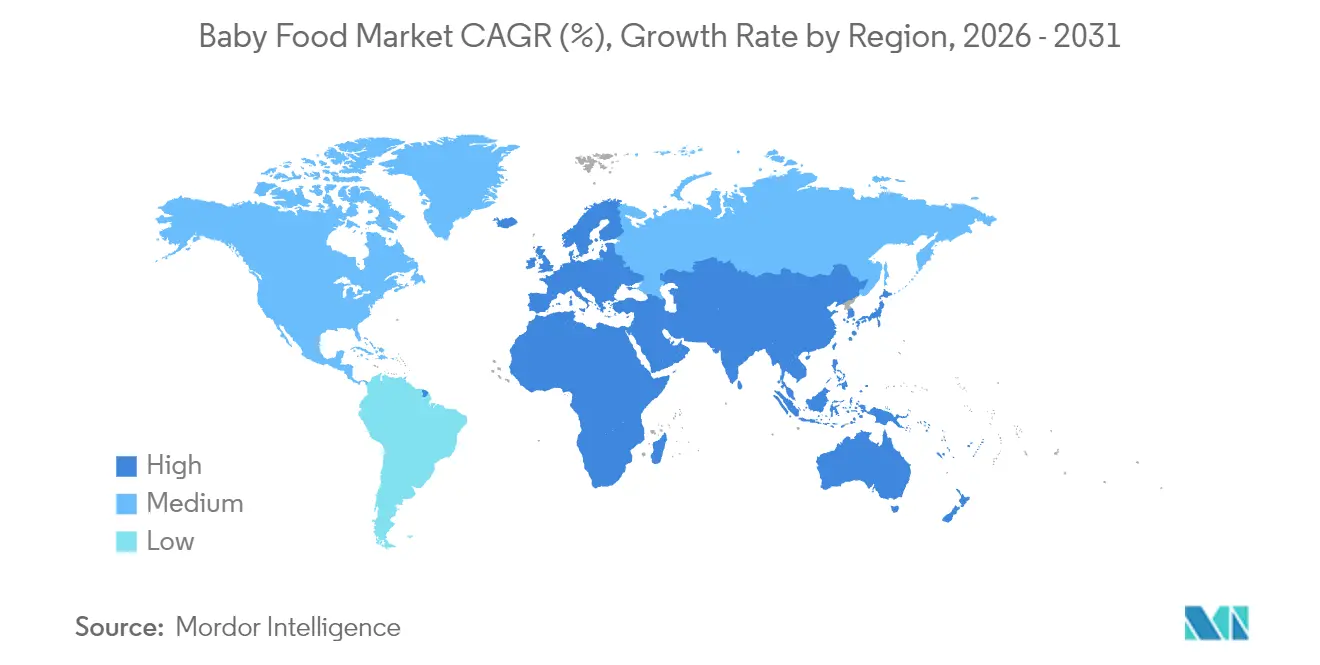

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

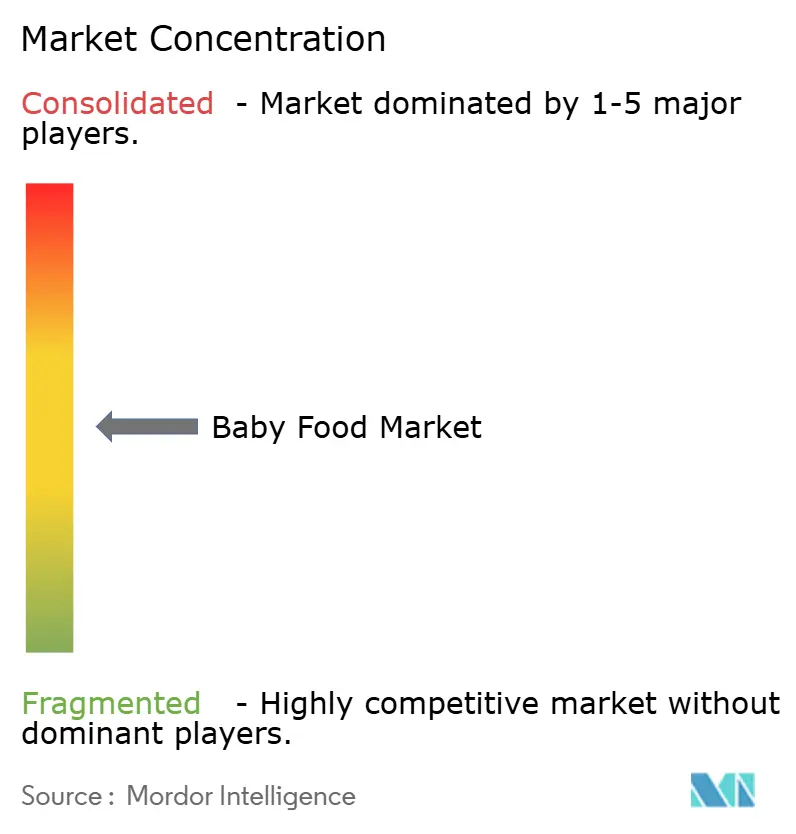

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Babynahrungsmarktanalyse von Mordor Intelligence

Die Marktgröße für Babynahrung im Jahr 2026 wird auf 74,57 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 71,75 Milliarden USD, mit Projektionen für 2031 von 90,44 Milliarden USD, was einer CAGR von 3,93 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch eine Kombination von Faktoren angetrieben: steigende Erwerbsbeteiligung von Frauen, eine Verschiebung hin zu hochwertiger Ernährung und rasche Innovationen bei Inhaltsstoffen. Die Region Asien-Pazifik, gestützt durch ihre große Säuglingsbevölkerung und eine aufstrebende Mittelschicht, nimmt auf der globalen Bühne die Führungsposition ein. Unterdessen setzen Nordamerika und Europa auf Premiumisierungsstrategien, um ihr Umsatzwachstum anzukurbeln. Der Wettbewerb zwischen globalen und regionalen Marken verschärft sich, angetrieben durch technologiegesteuerte Produktinnovationen, insbesondere die Anreicherung mit Humanmilcholigosacchariden (HMO) und neuartige digitale Engagementstrategien. Der Schwung wird jedoch durch strengere Sicherheitsvorschriften und sinkende Geburtenraten in entwickelten Ländern gedämpft.

Wichtigste Erkenntnisse des Berichts

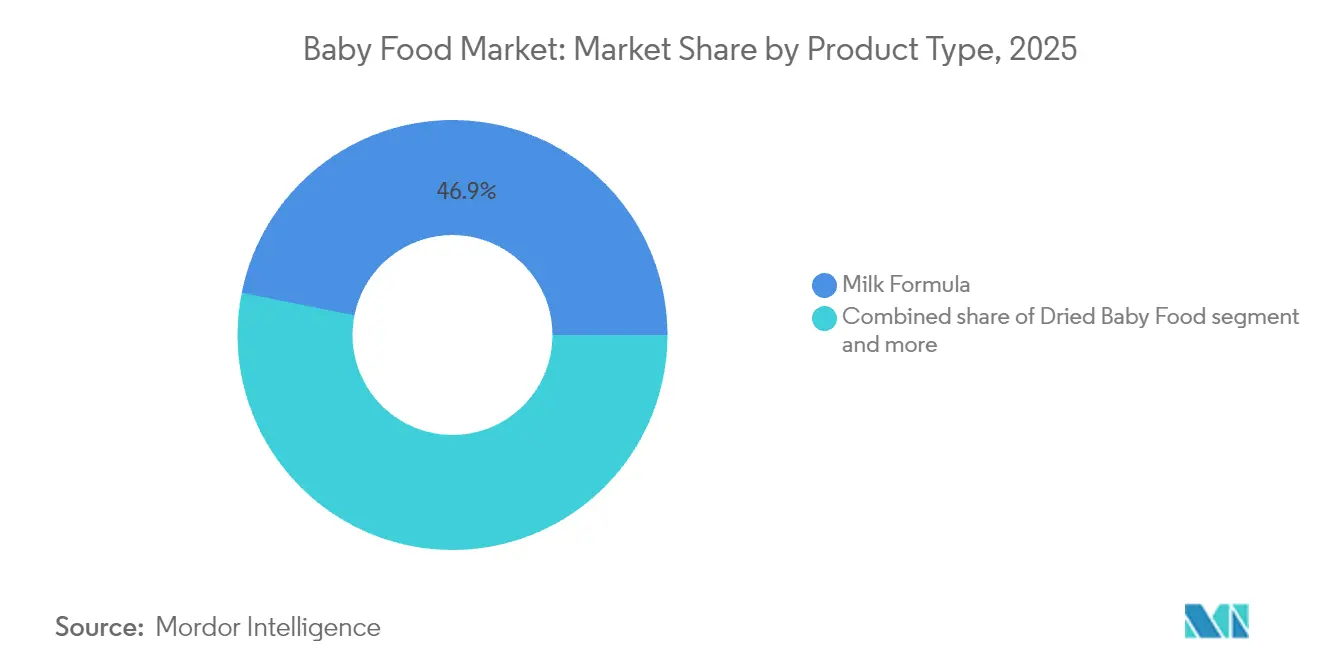

- Nach Produkttyp hatte Milchformula im Jahr 2025 einen Marktanteil von 46,85 % am Babynahrungsmarkt, während zubereitete Babynahrung bis 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen wird.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Umsatzanteil von 64,05 %; Bioprodukte sind auf dem Weg zu einer CAGR von 7,36 % bis 2031.

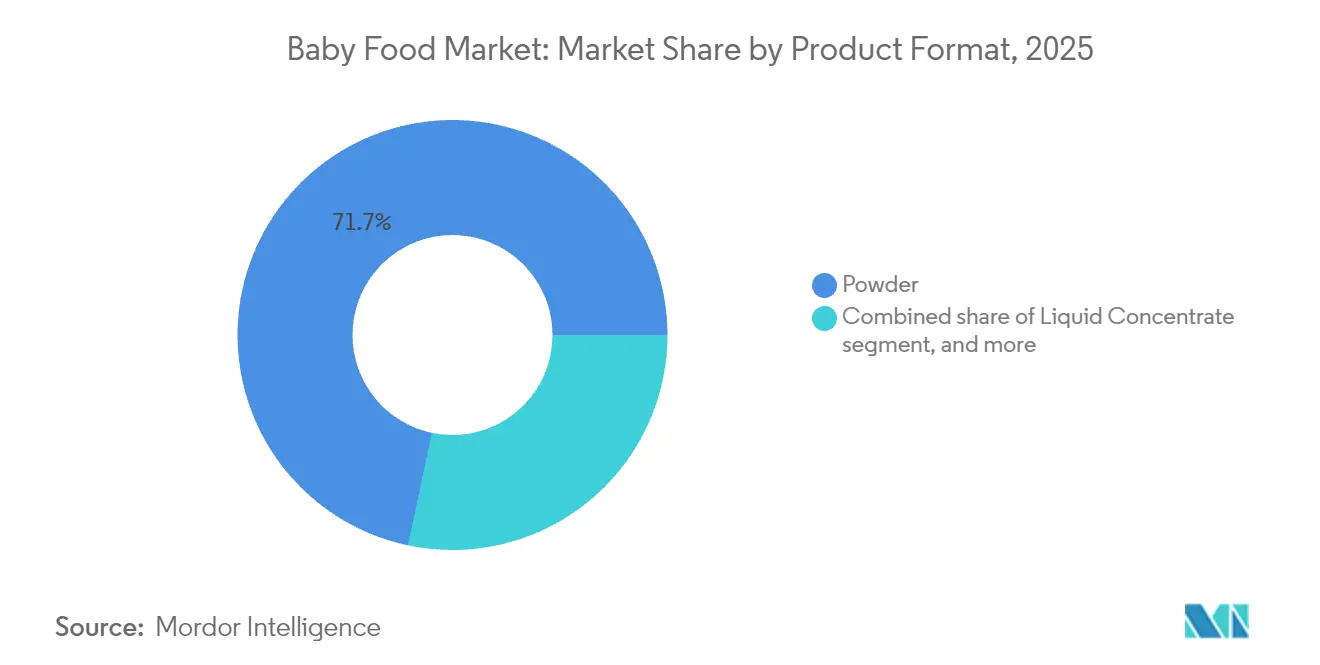

- Nach Produktformat entfiel im Jahr 2025 ein Anteil von 71,68 % der Marktgröße für Babynahrung auf Pulver, und verzehrfertige Produkte führen das Wachstum mit einer CAGR von 5,75 % an.

- Nach Altersgruppe repräsentierten Säuglinge im Alter von 0–6 Monaten im Jahr 2025 einen Umsatzanteil von 45,25 %, und die Kohorte der 24–36 Monate alten Kinder verzeichnet ein Wachstum von 6,35 % CAGR.

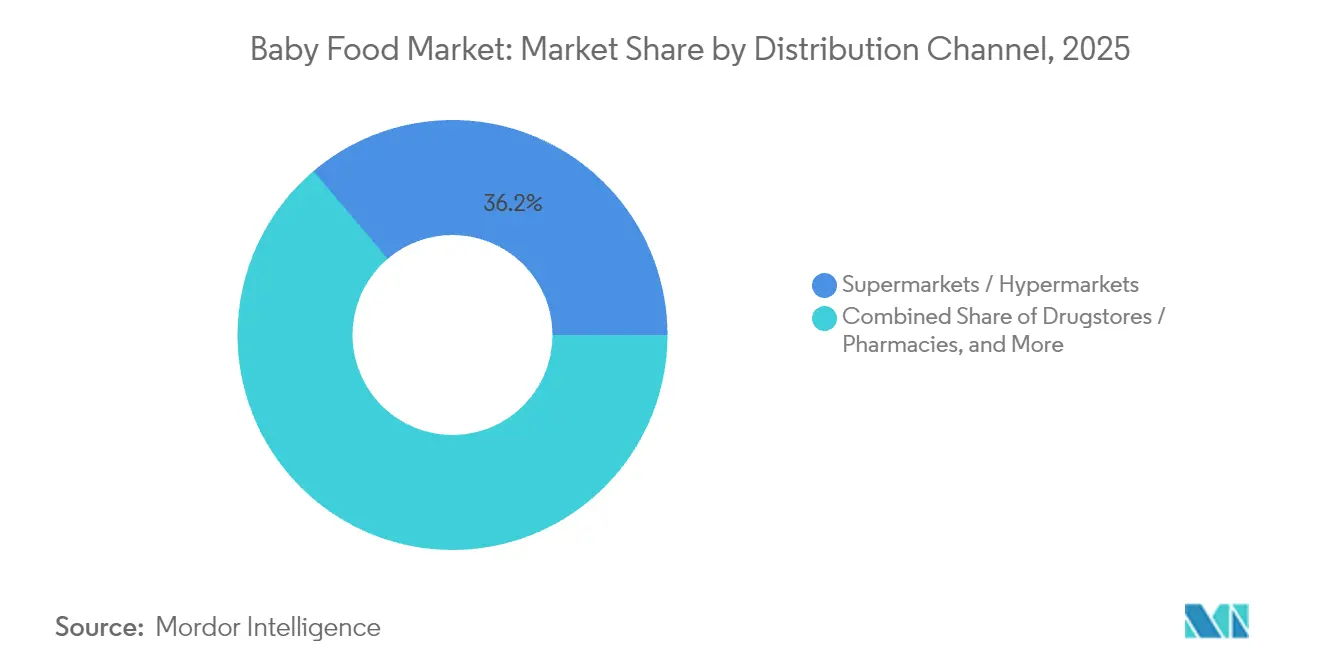

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit einem Umsatzanteil von 36,20 % im Jahr 2025, während Online-Einzelhandelsgeschäfte bis 2031 eine CAGR von 6,58 % aufweisen.

- Nach Geografie entfielen auf die Region Asien-Pazifik im Jahr 2025 44,40 %, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 6,82 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Baby-Food-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Erwerbsbeteiligung von Frauen | +1.2% | Global, mit stärksten Auswirkungen in der Region Asien-Pazifik und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Premiumisierung in oberen Mitteleinkommenshaushalten | +0.8% | Nordamerika, Europa, städtische Zentren in der Region Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung der Anreicherung mit Humanmilcholigosacchariden (HMO) | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Pflanzenbasierte und hybride Formulas | +0.5% | Nordamerika, Europa, mit Ausstrahlungseffekten auf das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Funktionelle Ernährung und Immununterstützung | +0.4% | Global, mit Premium-Positionierung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verzehrfertige und portable Formate | +0.3% | Global, am stärksten in städtischen Zentren und bei berufstätigen Eltern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Erwerbsbeteiligung von Frauen

Da immer mehr Mütter ins Berufsleben eintreten, verändern sich die Säuglingsernährungsmuster. Berufstätige Mütter greifen zunehmend auf Formula und fertige Babynahrung zurück, um Fütterungszeiten einzuhalten. In den USA haben die Erwerbsbeteiligungsquoten von Müttern mit Kindern unter drei Jahren wieder das Niveau vor der Pandemie erreicht. Unterdessen erreichte die Erwerbsbeteiligung von Frauen in Indien im Jahr 2022–23 laut dem Büro für Arbeitsstatistik 37 %, was einen bemerkenswerten demografischen Wandel markiert. Dieser Trend ist besonders in städtischen Gebieten erkennbar, wo Doppelverdienerhaushalte immer häufiger werden, was eine gleichbleibende Nachfrage nach praktischen Ernährungslösungen antreibt. In Märkten mit begrenzten Mutterschaftsurlaubsregelungen ist der Zusammenhang zwischen Mutterbeschäftigung und Formulanutzung besonders stark ausgeprägt. Hier entsteht der Bedarf an ergänzenden Ernährungsoptionen durch eine frühere Rückkehr in den Beruf. Darüber hinaus prägen staatliche Initiativen, wie erweiterte Kinderbetreuungsleistungen und Stillunterstützung am Arbeitsplatz, die regionalen Nachfragemuster. Diese Bemühungen lenken die Präferenzen hin zu hochwertigen und praktischen Babynahrungsoptionen.

Premiumisierung in oberen Mitteleinkommenshaushalten

Haushalte mit oberen mittleren Einkommen entscheiden sich zunehmend für hochwertige Babynahrungsprodukte. Bio- und funktionelle Ernährungssegmente erzielen nun einen Preisaufschlag von 30–50 % gegenüber ihren konventionellen Pendants. Dieser Trend zur Premiumisierung unterstreicht einen Wandel in den elterlichen Prioritäten, der die Transparenz der Inhaltsstoffe, den Nährwert und das Markenvertrauen betont. Dies ist besonders bei Millennial- und Generation-Z-Eltern ausgeprägt, die häufig Qualität über Kosten stellen. In entwickelten Märkten, wo das Wachstum des verfügbaren Einkommens die Inflation übersteigt, besteht eine ausgeprägte Bereitschaft, in als überlegen wahrgenommene Ernährungsoptionen zu investieren. Die Umsätze mit Bio-Babynahrung steigen stark an und übertreffen konventionelle Produkte, da Eltern Bio-Zertifizierung mit verbesserter Sicherheit und Ernährung gleichsetzen. Diese Entwicklung ebnet kleineren, spezialisierten Marken den Weg, Marktanteile zu gewinnen, indem sie gezielte Positionierung und Direktvertriebsstrategien nutzen.

Kommerzialisierung der Anreicherung mit Humanmilcholigosacchariden (HMO)

In einem bedeutenden Fortschritt für die Säuglingsernährung gewinnt die Kommerzialisierung der HMO-Anreicherung an Dynamik, wobei zahlreiche Unternehmen im Jahr 2024 und 2025 regulatorische Genehmigungen für innovative HMO-Inhaltsstoffe erhalten haben. Arla hat in Zusammenarbeit mit DSM-Firmenich die Einführung von 2'-FL- und LNnT-Oligosacchariden vorangetrieben. Unterdessen haben Kyowa Hakko Bio und Inbiose das Spektrum der für Formulahersteller verfügbaren HMO-Varianten erweitert, wie von der FDA anerkannt[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Petitionen für Lebensmittelzusatzstoffe”, fda.gov. Gestützt auf klinische Belege, die die Vorteile von HMO für die Immunentwicklung und die Darmgesundheit hervorheben, setzen Premium-Formuamarken zunehmend auf HMO-Anreicherung, oft mit einem deutlichen Preisaufschlag. Die komplexe Natur dieser Technologie stellt jedoch kleinere Hersteller vor Herausforderungen und deutet auf eine potenzielle Marktkonsolidierung zugunsten etablierter Akteure mit robuster Forschung und Entwicklung sowie regulatorischem Fachwissen hin. Mit Blick auf die Zukunft ist 2025 darauf ausgerichtet, einen Anstieg der FDA-Zulassungen für weitere HMO-Varianten zu verzeichnen, was den Weg für vielfältige Formulierungen und einen gesteigerten Wettbewerbsvorteil ebnet.

Pflanzenbasierte und hybride Formulas

Unternehmen wie Else Nutrition und Danone treiben die Entwicklung in der sich wandelnden Landschaft pflanzenbasierter Säuglingsformulas voran. Else Nutrition hat kürzlich regulatorische Genehmigungen für seine erbsenproteinbasierten Formulierungen erhalten, während Danone Fortschritte macht, indem es in Hybridtechnologien investiert, die pflanzliche und tierische Proteine kombinieren. Diese pflanzenbasierten Formulas sind nicht nur ein Trend; sie adressieren zentrale Verbraucherbedenken, von ökologischer Nachhaltigkeit und Allergenvermeidung bis hin zu ethischen Überlegungen bei der Milchproduktion, wie von der FDA hervorgehoben. Die FDA spielt auch eine zentrale Rolle bei der Gestaltung der Zukunft dieser Formulas und bietet klarere Leitlinien zu Nährwertäquivalenz und Sicherheitstestprotokollen. Das Segment steht jedoch vor Herausforderungen: höhere Produktionskosten und die Notwendigkeit der Verbraucheraufklärung. Eltern suchen verständlicherweise Gewissheit, dass diese pflanzenbasierten Alternativen den Ernährungsbedürfnissen ihrer Säuglinge gerecht werden. Als Reaktion darauf gewinnen hybride Formulierungen, die pflanzliche und tierische Proteine kombinieren, an Bedeutung und schlagen eine Balance zwischen Nachhaltigkeit und vertrauter Ernährung.

Analyse der Hemmnisse auf den Baby-Food-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Förderung des Stillens und strenge Marketingkodizes | -0.7% | Global, mit stärkster Durchsetzung in Europa und den WHO-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Rückläufige Geburtenraten in entwickelten Volkswirtschaften | -0.5% | Europa, Nordamerika, entwickelte Märkte in der Region Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften und Produktsicherheitsbedenken | -0.4% | Global, mit strengsten Standards in den Vereinigten Staaten und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Reformulierungskosten durch bevorstehende globale Vorgaben zur Zuckerreduzierung | -0.3% | Global, mit frühester Umsetzung in Europa und ausgewählten Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Förderung des Stillens und strenge Marketingkodizes

Da die WHO-Marketingkodizes verschärft werden und nationale Kampagnen das Stillen fördern, steht das Formuamarketing vor wachsenden Herausforderungen. Laut der Weltgesundheitsorganisation drängen deren Mitgliedstaaten auf umfassendere digitale Marketingregulierungen, insbesondere für soziale Medien und Influencer, die wichtigsten Plattformen für Millennial-Eltern[2]Quelle: Weltgesundheitsorganisation, „Säuglings- und Kleinkindernährung”, who.int. Weltweit wird die regulatorische Landschaft strenger, mit fortschrittlicheren Durchsetzungsmechanismen und härteren Strafen bei Verstößen. Strategien zur Einbindung von Angehörigen der Gesundheitsberufe stehen unter verstärkter Beobachtung, was die traditionellen Beziehungsaufbautaktiken einschränkt, die früher von Formuaunternehmen für den Markteintritt bevorzugt wurden. Als Reaktion darauf wechseln diese Unternehmen zu Bildungsinhalten und indirektem Marketing, ein Schritt, der die Kosten für die Kundengewinnung in die Höhe treibt und die Konversionsraten dämpft.

Rückläufige Geburtenraten in entwickelten Volkswirtschaften

Wichtige entwickelte Märkte kämpfen mit besorgniserregend niedrigen Geburtenraten: Deutschland liegt bei 1,35, das Vereinigte Königreich bei 1,49, und Projektionen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung deuten auf einen weiteren Rückgang bis 2030 hin[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Geburtenraten”, oecd.org. Dieser demografische Trend schränkt das strukturelle Volumen ein, was durch Premiumisierung nicht behoben werden kann, und zwingt Unternehmen, geografische Diversifizierung in Schwellenmärkte mit höheren Geburtenraten zu suchen. Das Haushaltsbüro des US-Kongresses prognostiziert einen leichten Rückgang der Geburtenraten von 1,62 auf 1,60 Geburten pro Frau bis 2030. Unterdessen hat sich die Rate in Neuseeland bereits bei 1,52 Geburten pro Frau eingependelt, was weitverbreitete demografische Herausforderungen in entwickelten Ländern unterstreicht. Chinas Babynahrungsmarkt, der unter sinkenden Geburtenraten leidet, verzeichnete einen Rückgang von 4,8 Milliarden USD und verdeutlicht die rasche Auswirkung demografischer Veränderungen auf die Marktdynamik. Als Reaktion darauf diversifizieren Unternehmen in verwandte Bereiche wie Kleinkindernährung und Ernährungsprodukte für Erwachsene, um der nachlassenden Nachfrage nach Säuglingsformula entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Baby-Food-Marktes

Nach Produkttyp:

Dominanz der Formula steht vor der Herausforderung durch Convenience-ProdukteIm Jahr 2025 hält Milchformula mit einem Marktanteil von 46,85 % eine dominante Stellung und festigt ihre Rolle als bevorzugter Ersatz für berufstätige Mütter und als primäre Wahl bei der ergänzenden Ernährung. Gleichzeitig befindet sich zubereitete Babynahrung auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 6,17 % wachsen. Dieser Anstieg unterstreicht eine deutliche Verschiebung hin zu Convenience, die dem schnelllebigen Lebensstil heutiger Eltern entgegenkommt. Innovationen bei der Verpackung und Technologien zur Verlängerung der Haltbarkeit treiben verzehrfertige Babynahrung voran und ermöglichen es Eltern, unterwegs zu konsumieren, ohne Vorbereitungen treffen zu müssen. Getrocknete Babynahrung bleibt konstant gefragt, insbesondere in Schwellenmärkten mit begrenzter Kühlung, dank ihrer Kosteneffizienz und Lagervorteile.

Da Säuglinge in der Regel rund um den 6-Monats-Meilenstein von einer milchzentrierten Ernährung auf Beikost umsteigen, spiegeln die Segmentierungen nach Produkttyp diese sich verändernden Ernährungsmuster wider. Jüngste Markteinführungen verdeutlichen eine Innovationswelle: Amara stellte organische Smoothie-Schmelzprodukte vor, während Sprout Foods im Januar 2025 pflanzenbasierte Proteinpürees einführte. Darüber hinaus gewinnen weitere Kategorien an Bedeutung. Produkte wie Inspired Starts 8-Allergen-System, das zur Einführung von Allergenen entwickelt wurde, und spezialisierte therapeutische Formulas sprechen gesundheitsbewusste Eltern an, die auf proaktive Ernährung setzen. Diese Verschiebung hin zu funktioneller Ernährung unterstreicht einen übergeordneten Trend: Zubereitete Lebensmittel werden zunehmend als Instrumente zur Bereitstellung spezifischer gesundheitlicher Vorteile gesehen, die über bloße Nahrungsaufnahme hinausgehen.

Nach Kategorie:

Bio-Boom herausfordert konventionelle MarktführerschaftIm Jahr 2025 dominieren konventionelle Babynahrungsprodukte mit einem Marktanteil von 64,05 % und nutzen dabei etablierte Vertriebsnetzwerke, wettbewerbsfähige Preisgestaltung und eine breite Akzeptanz über verschiedene wirtschaftliche Segmente hinweg. Gleichzeitig wächst das Bio-Segment, obwohl kleiner, mit einer robusten CAGR von 7,36 % und unterstreicht damit einen Wandel in den Verbraucherpräferenzen hin zu saubererer und sichererer Ernährung. Dieses ausgeprägte Wachstum im Bio-Sektor signalisiert einen entscheidenden Wandel in den elterlichen Prioritäten, wobei Bio-Produkte als Merkmal für Premium-Markendifferenzierung und als Möglichkeit zur Steigerung des Marktanteils an Bedeutung gewinnen.

Die Bio-Zertifizierung setzt nicht nur hohe Standards, sondern fungiert auch als Türhüter und schafft Markteintrittsbarrieren, während sie erhebliche Preisaufschläge ermöglicht. Bio-Produkte erzielen typischerweise einen Preis, der 30–50 % höher ist als der ihrer konventionellen Pendants. Das Wachstum des Bio-Sektors wird durch ein zugänglicheres Angebot an Bio-Zutaten und eine reifende Lieferkette gestützt, die einige der Kostenherausforderungen abgebaut haben, die einst die Bio-Akzeptanz hemmten. In Spanien konzentrieren Unternehmen wie Smileat ihr gesamtes Geschäftsmodell auf ein 100-prozentiges Bio-Konzept. Gleichzeitig erweitern etablierte Marken ihre Bio-Produktlinien, um die wachsenden Chancen zu nutzen. Weltweit ebnen regulatorische Rahmenbedingungen für den ökologischen Landbau und Zertifizierungsprozesse, die sich in Richtung Standardisierung bewegen, den Weg für bio-orientierte Marken zur internationalen Expansion.

Nach Produktformat:

Dominanz von Pulver trifft auf Dynamik der verzehrfertigen ProdukteIm Jahr 2025 hält das Pulverformat mit einem Marktanteil von 71,68 % eine dominante Stellung, dank seiner Kosteneffizienz, langen Haltbarkeit und effizienten Lagerung. Diese Vorteile kommen sowohl Herstellern als auch Verbrauchern zugute. Dieses Format wird besonders in preissensiblen Märkten und bei Großeinkäufen bevorzugt, wo der Komfort der Zubereitung ein Vorteil ist. Gleichzeitig befindet sich das verzehrfertige Format auf einem Wachstumskurs mit einer CAGR von 5,75 %. Dieser Anstieg ist größtenteils auf den städtischen Lebensstil und die Präferenzen berufstätiger Eltern zurückzuführen, die eine sofortige Verzehrbarkeit ohne den Aufwand der Zubereitung suchen.

Flüssigkonzentrat nimmt eine ausgewogene Position ein und bietet einige Convenience-Vorteile, ist aber immer noch kostengünstiger als verzehrfertige Optionen. Die Segmentierung der Formate unterstreicht ein übergeordnetes Verbraucherdilemma: das Abwägen zwischen Convenience, Kosten und Lagerung. Jedes Format bedient spezifische Anwendungsfälle und Verbraucherdemografien. Verpackungsinnovationen stellen jedoch diese traditionellen Grenzen in Frage. Unternehmen bringen hybride Lösungen auf den Markt, wie konzentrierte Beutel und Portionspulverpäckchen, die Convenience mit Kosteneffizienz verbinden. Ein Beispiel dafür ist Sprout Foods, das im Jahr 2025 transparente Beutel vorstellte und damit zeigt, wie Verpackung eine Marke in einem gesättigten Markt abheben kann.

Nach Altersgruppe:

Frühe Säuglingsphase dominiert, während das Kleinkindersegment beschleunigtIm Jahr 2025 hält die Altersgruppe der 0–6 Monate mit einem Marktanteil von 45,25 % eine dominante Stellung und unterstreicht die entscheidende Bedeutung der frühen Säuglingsernährung und den erhöhten Ernährungsbedarf in diesem Stadium. Die Führungsposition dieses Segments ist konsistent mit ausschließlichen Ernährungspraktiken, die in der Regel rund um den 6-Monats-Meilenstein auf Beikost umgestellt werden. Gleichzeitig verzeichnet das Segment der 24–36 Monate das stärkste Wachstum mit einer CAGR von 6,35 %, was ein wachsendes Interesse an Kleinkindernährung signalisiert, da Unternehmen ihr Angebot über herkömmliche Säuglingsprodukte hinaus ausweiten.

Unterschiedliche Nährwertprofile, Texturen und auf Entwicklungsstufen zugeschnittene Verpackungsformate segmentieren den Markt auf natürliche Weise. Die Altersgruppen von 6–12 Monaten und 12–24 Monaten dienen als entscheidende Übergangsphasen, die durch zunehmende Ernährungskomplexität und eine deutliche Erweiterung der Produktvielfalt gekennzeichnet sind. Jüngste Innovationen verdeutlichen diesen altersspezifischen Fokus: Hiyas Einführung von Kids Daily Greens richtet sich an Kinder ab 2 Jahren, und mehrere Unternehmen bringen abgestufte Texturprogression auf den Markt. Diese Segmentierung unterstreicht ein gesteigertes Bewusstsein für die sich schnell entwickelnden Ernährungsbedürfnisse und Fähigkeiten in der frühen Kindheit und ebnet den Weg für spezialisierte Produktinnovationen.

Nach Vertriebskanal:

Traditioneller Einzelhandel führt, während der elektronische Handel wächstIm Jahr 2025 dominieren Supermärkte und Hypermärkte mit einem Marktanteil von 36,20 % und nutzen dabei ihre umfangreiche Reichweite, wettbewerbsfähige Preisgestaltung und die Attraktivität des Einkaufs aus einer Hand, insbesondere für vielbeschäftigte Eltern. Gleichzeitig wächst der Online-Einzelhandel mit einer robusten CAGR von 6,58 % und unterstreicht damit die rasche digitale Affinität der Millennial-Eltern und die unbestreitbaren Vorteile abonnementbasierter Lieferungen. Dieser Trend ist besonders in städtischen Gebieten erkennbar, wo zeitlich eingespannte Eltern zunehmend Haustürlieferungen und die Einfachheit der automatisierten Nachbestellung bevorzugen.

Drogerien und Apotheken behaupten eine bemerkenswerte Marktpräsenz, indem sie geschickt Empfehlungen von Angehörigen der Gesundheitsberufe nutzen. Sie positionieren Babynahrung nicht nur als Gebrauchsgüter, sondern als gesundheitsorientierte Einkäufe. Convenience Stores bedienen dringende Bedürfnisse und Spontankäufe. Weitere Vertriebswege umfassen spezialisierte Babygeschäfte und Direktvertriebsplattformen. Diese Entwicklung der Kanäle spiegelt den übergreifenden Trend der Digitalisierung des Einzelhandels wider. Das indische Unternehmen Rorosaur beispielsweise entwickelt als Pionier Direktvertriebsmodelle und umgeht dabei traditionelle Einzelhandelsaufschläge. Der E-Commerce-Boom wird durch Fortschritte in der Kühlkettenlogistik und die zunehmende Einführung von Abonnementmodellen unterstützt, die für Hersteller einen stabilen Umsatz sicherstellen.

Geografische Analyse

Baby-Food-Markt im asiatisch-pazifischen Raum

Im Jahr 2025 hält die asiatisch-pazifische Region einen dominanten Marktanteil von 44,40 % und verzeichnet mit einer CAGR von 6,82 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum wird durch demografische Vorteile und eine aufstrebende Mittelschicht mit zunehmendem Kaufkraftpotenzial angetrieben. Während Chinas Markt trotz sinkender Geburtenraten weiterhin eine zentrale Rolle spielt, befinden sich Indien und Indonesien auf einem Aufwärtstrend, der durch steigende verfügbare Einkommen und Urbanisierung beflügelt wird. Das Bureau of Labor Statistics hebt hervor, dass mit steigender Erwerbsbeteiligung von Frauen – die in Indien im Zeitraum 2022–23 einen Anteil von 37 % erreichte – die Nachfrage nach praktischen Ernährungslösungen zunimmt. Sich rasch weiterentwickelnde regulatorische Rahmenbedingungen zeigen sich darin, dass Chinas FSMP-Registrierungssystem 206 Produkte zugelassen hat und Indiens FSSAI die Normen für den Zuckergehalt an internationale Gesundheitsstandards angleicht. Das Wettbewerbsumfeld verschärft sich, da lokale Unternehmen wie Feihe International und Yili Group um die Vorherrschaft gegenüber globalen Konzernen kämpfen.

Baby-Food-Markt in Nordamerika

Nordamerika ist ein reifer Markt, der sich eher auf Premiumisierung und die Einführung von Bio-Produkten als auf reines Mengenwachstum stützt. Da die Fertilitätsraten laut OECD-Daten gemäß den Prognosen des US Congressional Budget Office bis 2030 von 1,62 auf 1,60 Geburten pro Frau sinken werden, sieht sich die Region mit strukturellen Mengenbeschränkungen konfrontiert. Dennoch besteht, gestützt durch hohe verfügbare Einkommen und eine gesundheitsbewusste Verbraucherbasis, eine ausgeprägte Tendenz zur Premiumpositionierung von Produkten, die Möglichkeiten zur Margenausweitung eröffnet. Die Verschärfung der Sicherheitsvorschriften für Säuglingsnahrung durch die FDA im Januar 2025 verändert das Wettbewerbsumfeld, wobei die Compliance-Kosten voraussichtlich größeren Herstellern mit etablierten Qualitätssystemen zugutekommen werden. Nordamerikanische Unternehmen, die bei der HMO-Anreicherung und pflanzlichen Formulierungen führend sind, geben das Tempo in der globalen Produktentwicklung vor.

Baby-Food-Markt in Europa

Europa kämpft mit moderatem Wachstum, das durch einige der weltweit niedrigsten Fertilitätsraten – Deutschland bei 1,35 und das Vereinigte Königreich bei 1,49 gemäß OECD – gebremst wird. Dennoch glänzt die Region durch ihre Führungsrolle bei Bio-Produkten und strenge Qualitätsstandards, die eine erstklassige globale Position sichern. Unternehmen wie Smileat setzen auf 100-%-Bio-Modelle, und regulatorische Rahmenbedingungen, die eine nachhaltige Landwirtschaft fördern, verschaffen umweltbewussten Marken einen Vorteil. Europas Fokus auf Nachhaltigkeit und Clean-Label-Produkte gestaltet globale Produkttrends neu, wobei seine Standards häufig zu internationalen Maßstäben werden. Die Bewältigung der Komplexität der Brexit-bedingten Handelsverschiebungen und der unterschiedlichen nationalen Vorschriften innerhalb der EU erfordert jedoch ausgeprägte regulatorische Navigationsfähigkeiten für Marktzugangsstrategien.

Regulatorisches Umfeld

Die Ernährung von Säuglingen und Kleinkindern unterliegt strengen Vorgaben für Produktzusammensetzung, Herstellung und Vermarktung, wobei die Vereinigten Staaten und die Europäische Union viele weltweite Compliance-Grundlagen setzen. In den Vereinigten Staaten reguliert die FDA Säuglingsanfangsnahrung gemäß 21 CFR Part 106 und Part 107, einschließlich der Anforderung, dass Hersteller mindestens 90 Tage vor der Einführung in den zwischenstaatlichen Handel eine Meldung über eine neue Säuglingsanfangsnahrung einreichen müssen (21 CFR 106.120). Die FDA hat ihr regulatorisches Instrumentarium auch durch aktualisierte Leitlinien erweitert, darunter Leitliniendokumente vom Mai 2026 zur Bewertung der Reaktion auf Säuglingsanfangsnahrung, die die Erwartungen an Qualitätssysteme und Vorfallbereitschaft verstärken.

In Europa unterliegt Babynahrung für Säuglinge und Kleinkinder dem EU-Rahmenwerk für Lebensmittel für bestimmte Bevölkerungsgruppen, einschließlich der Verordnung (EU) Nr. 609/2013 und zugehöriger delegierter Rechtsakte, die Zusammensetzungs- und Kennzeichnungsanforderungen festlegen. Die delegierte Verordnung (EU) 2026/743 der Kommission änderte die proteinbezogenen Anforderungen für Säuglingsanfangsnahrung und Folgenahrung aus Proteinhydrolysaten und erhöhte damit die Anforderungen an Dokumentation und technischen Nachweis für spezielle Proteinquellen. In China verfolgt die State Administration for Market Regulation (SAMR) einen registrierungsbasierten Ansatz für Säuglingsanfangsnahrung, und Änderungen der Administrative Measures for Product Formula Registration of Formula Milk Powder for Infants and Young Children (Order 80), die am 1. Dezember 2025 in Kraft traten, erweiterten den Rahmen um flüssige Säuglingsanfangsnahrung und dehnten damit die Anforderungen an Dossiers und Zulassungen über Pulverformate hinaus aus.

Wettbewerbslandschaft

Im Babynahrungsmarkt verfügen etablierte multinationale Konzerne wie Nestlé, Danone und Abbott durch ihr weitreichendes globales Vertriebsnetz und ihre robuste Forschung und Entwicklung über erhebliche Vorteile. Diese Giganten werden jedoch zunehmend durch agile Start-ups herausgefordert, die einzigartige Formulierungen entwickeln und Direktvertriebsstrategien verfolgen. Ein bemerkenswerter Trend ist der Vorstoß zur Premiumisierung, wobei Unternehmen Ressourcen in Bio-Zertifizierungen, HMO-Anreicherungen und die Positionierung im Bereich funktioneller Ernährung investieren, um höhere Preise durchzusetzen und ihre Marktpräsenz zu schützen.

Regulatorische Änderungen gestalten das Wettbewerbsumfeld neu. Beispielsweise könnte das für Januar 2025 geplante verschärfte Sicherheitsprotokoll der FDA größeren Herstellern mit ihren etablierten Compliance-Systemen zugutekommen, während es kleinere Unternehmen vor Herausforderungen stellt. Darüber hinaus entwickelt sich Technologie zu einem entscheidenden Differenzierungsmerkmal, wobei Unternehmen digitales Marketing, Abonnementdienste und maßgeschneiderte Ernährungsplattformen nutzen, um engere Beziehungen zu Verbrauchern aufzubauen. Es gibt unerschlossene Chancen in Bereichen wie pflanzenbasierte Produkte, Allergeneinführungsprodukte und regionale Geschmackspräferenzen, die globale Akteure möglicherweise verpassen.

Disruptoren wie Else Nutrition, das erbsenproteinbasierte Formulas befürwortet, und Begin Health, das sich auf Probiotika konzentriert, definieren traditionelle Ansätze neu und erschließen neue Marktnischen. Der Innovationskurs der Branche unterstreicht ein vertieftes Verständnis der Ernährungswissenschaft. Unternehmen wie Arla und DSM-Firmenich beispielsweise sind Pioniere bei der HMO-Kommerzialisierung und eröffnen Wege zu neuen Differenzierungen, die von der FDA anerkannt werden. Darüber hinaus signalisiert eine verstärkte Patentaktivität rund um innovative Inhaltsstoffe und Verarbeitungsmethoden ein intensives Wettbewerbsumfeld, da Unternehmen durch exklusive Formulierungen einen Vorteil anstreben.

Marktführer in der Babynahrungsbranche

Nestlé SA

Danone SA

Reckitt Benckiser Group PLC

Abbott Laboratories

Feihe International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Baby-Food-Markt

- Nestlé SA

- Danone SA

- Reckitt Benckiser

- Abbott Laboratories

- Feihe International

- Royal FrieslandCampina

- Junlebao Dairy

- Ausnutria Dairy

- Yili Group

- HiPP GmbH

- Perrigo Company

- Bellamy's Organic

- Hero Group

- Arla Foods

- Bubs Australia

- Beingmate Co.

- Bobbie Baby Inc.

- Hain Celestial Group

- Kendal Nutricare

- Meiji Company

Marktchancen und Zukunftsaussichten

Compliance-getriebene Neuformulierungs- und Transparenzprogramme schaffen Spielraum für Marken, die Tests und Offenlegung industrialisieren können, während sie ihre Premiumpositionierung beibehalten. In den Vereinigten Staaten haben sich Anforderungen an Schwermetalle auf bundesstaatlicher Ebene von freiwilligen Maßnahmen zu verpflichtenden Routinen entwickelt, darunter Virginias Baby Food Protection Act (HB 1844), der im Januar 2026 in Kraft tritt und monatliche Tests sowie eine öffentliche Offenlegung für in diesem Bundesstaat verkaufte Babynahrung vorschreibt. Dieser Flickenteppich erhöht auch die Chancen für ISO-17025-akkreditierte Testpartnerschaften, QR-Code- oder webbasierte Offenlegungsprozesse sowie Strategien zur Rohstoffbeschaffung im Einklang mit FDA-Initiativen wie Closer to Zero, insbesondere bei zubereiteter Babynahrung, bei der die Kontaminationsprüfung und das Vertrauen der Eltern die Kaufentscheidungen beeinflussen können.

Investitions- und Partnerschaftsaktivitäten zeigen ebenfalls, wo Hersteller entlang der Lieferketten, bei der Kapazität und bei differenzierter Ernährung setzen. Die im Juli 2026 erteilte Genehmigung der thailändischen Regierung für Nestlé zum Bau einer intelligenten Fabrik und eines Verteilzentrums im Wert von 23 Milliarden Baht deutet auf eine fortgesetzte Modernisierung von Produktions- und Logistikstandorten in Asien hin, während die Partnerschaft zwischen Nestlé und Helaina vom Juni 2026 zur Integration bioaktiver Proteintechnologie in die globale Säuglingsernährung einen Weg zur Premium-Differenzierung über die konventionelle Anreicherung hinaus aufzeigt. In Bezug auf Kapazität und Spezialisierung deuten Danones Erweiterungspläne vom Mai 2026 für eine Anlage für fortgeschrittene medizinische Ernährung in Macroom, Irland, sowie die 2026 genehmigten Erweiterungen von Mead Johnson in Zeeland, Michigan, darauf hin, dass Hersteller regulierte Produktionskapazitäten hinzufügen oder aufrüsten, die strengere Qualitätsanforderungen und ein breiteres Spektrum an Produktformaten unterstützen können, einschließlich gebrauchsfertiger sowie medizinischer oder spezialisierter Ernährungsangrenzungen.

Aktuelle Branchenentwicklungen im Baby-Food-Markt

- Juli 2026: Nestlé erhielt die Genehmigung der thailändischen Regierung für eine Investition von 23 Milliarden Baht in eine intelligente Fabrik und ein Verteilzentrum. Das Projekt stärkt die regionale Fertigungs- und Vertriebskapazität in einer wachstumsstarken Region und unterstützt eine strengere Qualitätskontrolle sowie schnellere Reaktionsfähigkeit entlang der Lieferketten für Säuglingsernährung.

- Januar 2025: Die US-amerikanische Food and Drug Administration veröffentlichte endgültige Leitlinien zu Aktionswerten für Blei in verarbeiteten Lebensmitteln für Babys und Kleinkinder. Die Leitlinien beschleunigten die branchenweite Abstimmung bei Tests, Lieferantenqualifizierung und Prioritäten für Neuformulierungen, insbesondere bei zubereiteter Babynahrung, bei der das Kontaminantenmanagement zentral für das Markenvertrauen ist.

- August 2024: Abbott erweiterte seine Pure-Bliss-Linie von Säuglingsanfangsnahrung um in Europa hergestellte und Bio-Produkte, darunter eine biologische Flüssignahrung für den US-Einzelhandel. Der Schritt erweiterte das Premium- und komfortorientierte Angebot und erhöhte den Wettbewerbsdruck in den Segmenten gebrauchsfertige Produkte und Bio-Produkte.

Baby-Food-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Babynahrung verpackte Lebensmittel und Getränke, die speziell für Säuglinge und Kleinkinder hergestellt und über Einzelhandels- und Apothekenkanäle verkauft werden. Der Umfang umfasst zubereitete Mahlzeiten, Pürees, Getreideprodukte, Snacks und Säuglingsanfangsnahrung. Die Werte werden in USD über die wichtigsten Regionen hinweg erfasst.

Ausschlüsse: Diese Marktgrößenbestimmung berücksichtigt keine Stilldienstleistungen, als Nahrungsergänzungsmittel verkaufte Vitamine oder Medikamente sowie Fütterungszubehör wie Flaschen, Sauger und Wärmer.

Übersicht der Segmentierung

- Nach Produkttyp

- Milchformula

- Verzehrfertige Babynahrung

- Getrocknete Babynahrung

- Sonstige Produkttypen

- Nach Kategorie

- Bio

- Konventionell

- Nach Produktformat

- Pulver

- Flüssigkonzentrat

- Verzehrfertig

- Nach Altersgruppe

- 0–6 Monate

- 6–12 Monate

- 12–24 Monate

- 24–36 Monate

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Drogerien/Apotheken

- Convenience Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um das anfängliche Angebots- und Nachfragebild zu erstellen und die Annahmen auf öffentlich sichtbaren Signalen zu gründen. Wir beginnen in der Regel mit Bevölkerungs- und Geburtenindikatoren nach Land und verknüpfen diese dann mit Verbrauchsmustern bei Säuglings- und Kleinkindnahrung sowie Verschiebungen im Einzelhandelskanal.

Für Babynahrung gehören zu den nützlichen öffentlichen Referenzen UN-Bevölkerungsdatensätze, Weltbankindikatoren, USDA und andere nationale Portale für Agrar- und Lebensmittelstatistiken sowie Ernährungspublikationen der WHO und von UNICEF. Wir nutzen auch Zollhandelsstatistikportale, um Import- und Exportbewegungen für relevante Lebensmittelkategorien nachzuverfolgen. Parallel dazu prüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, vertrauenswürdige Presseberichterstattung sowie Produkt- und Regulierungsaktualisierungen von Lebensmittelsicherheitsbehörden. Ausgewählte kostenpflichtige Abonnements werden nur genutzt, um Finanzprüfungen von Unternehmen, Patentscreenings sowie Sendungs- oder Handelsrecherchen zu beschleunigen, sofern verfügbar. Diese Desk-Research-Quellen sind nicht erschöpfend, und viele weitere Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Desk-Research-Annahmen einem Belastungstest zu unterziehen, insbesondere hinsichtlich Preisgestaltung, Kanalmargen und Veränderungen im Kategorie-Mix (zum Beispiel die Aufteilung zwischen Formulanahrung, Getreideprodukten, Pürees und Snacks). Wir sprachen mit einer Mischung aus Herstellern, Akteuren aus dem Bereich Zutaten und Verpackung, Vertriebshändlern und Einzelhändlern sowie Fachexperten in der Region APAC, EMEA und Amerika, um Realitäten vor Ort über veröffentlichte Durchschnittswerte hinaus widerzuspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 15% | APAC: 53% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 29% | EMEA: 29% |

| Kleinere Akteure: 15% | Manager: 56% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Geburten, Bevölkerungsgruppen von Säuglingen und Kleinkindern sowie altersgerechte Ernährungsakzeptanz in einen Verbrauchspool umgerechnet werden. Dieser Pool wird dann anhand beobachteter Preisstufen nach Kategorie und Kanal in Werte umgerechnet. Das Modell wird durch selektive Bottom-up-Näherungen bestätigt, wie etwa Aggregationen aus Stichproben von Lieferantenumsätzen und Kanalprüfungen der Regalpreise. Für einige stark sichtbare Kategorien wird das Volumen mit dem durchschnittlichen Verkaufspreis multipliziert, was uns hilft, Lücken auszugleichen.

Zu den wichtigsten Eingabefaktoren, die die Zahlen bestimmen, gehören Lebendgeburten und Kohortengröße (0 bis 6 Monate bis 24 bis 36 Monate), Urbanisierung und der Anteil berufstätiger Eltern als Näherungswert für die Nachfrage nach Convenience-Produkten, Mix-Verschiebungen zwischen Milchnahrung und verzehrfertigen Formaten, Durchdringung von Bio- gegenüber konventionellen Produkten sowie Preisentwicklung nach Verpackungstyp und Einzelhandelskanal. Wenn Länderdaten dünn sind, verwenden wir Proxy-Märkte mit ähnlichen Einkommens- und Ernährungsmustern und normalisieren die Ergebnisse dann auf beobachtbare Handels- und Einzelhandelssignale zurück.

Für Prognosen wird eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Geburtenratenverläufe, die Geschwindigkeit der Premiumisierung sowie die Strenge der Sicherheits- oder Kennzeichnungsvorschriften widerspiegeln kann. Diese Szenarien werden mit Experten überprüft, und es wird ein Basisszenario ausgewählt, wenn die angenommenen Volumen- und Preisentwicklungen mit dem übereinstimmen, was am Markt beobachtet wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation mit unabhängigen Signalen überprüft, darunter demografische Gesamtzahlen, Import- und Exportbewegungen für relevante Kategorien von Babynahrung sowie Expansionsmuster der Einzelhandelskanäle. Abweichungsprüfungen werden auf Länder- und Regionalebene durchgeführt, und starke Sprünge werden überprüft, um zu bestätigen, dass sie von einem realen Treiber wie Preisinflation, Mix-Verschiebung oder einer Kanaländerung herrühren.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Annahmen, Berechnungen und Umrechnungen über Segmente und Regionen hinweg konsistent bleiben. Wenn bedeutsame Diskrepanzen auftreten, kontaktieren wir die Befragten erneut oder vereinbaren Folgegespräche, um den Treiber zu identifizieren. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung für Babynahrung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Babynahrung unterscheiden sich häufig, da jede Studie ihre eigene Produktliste, Altersabdeckung und ihren eigenen Preispunkt in der Wertschöpfungskette wählt, und diese Entscheidungen können die Gesamtsumme um mehrere Milliarden verschieben. Unterschiede zeigen sich auch, wenn ein Herausgeber ein anderes Basisjahr verwendet oder Währungen mit unterschiedlichem Timing und unterschiedlicher Inflationsbehandlung umrechnet.

Einige externe Gesamtwerte erweitern den Warenkorb, indem sie angrenzende Kleinkindgetränke und eine breitere Snack-Definition einbeziehen, und sie wenden möglicherweise schnellere Preiswachstumsannahmen über alle Kategorien hinweg an. In der Berechnung von Mordor Intelligence wird Babynahrung als verpackte Säuglings- und Kleinkindnahrung gezählt, die über definierte Einzelhandels- und Apothekenkanäle verkauft wird. Die Wertermittlung wird durch Nachfragesignale nach Alterskohorten und Preisprüfungen auf Kanalebene begrenzt, sodass die Gesamtsumme nicht über das hinausgeht, was Verbrauchs- und Handelsmuster stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 74,57 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 74,33 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann eine breitere Auswahl an Snack- und Getränkeprodukten für Babys und Kleinkinder einschließen. Infolgedessen ist ihr Wertpool an einen früheren Preismix und einen breiteren Warenkorb gebunden. |

| Branchenverlag B | 85,80 Mrd. USD (2025) | Wendet einen höheren impliziten Wert pro Kind an, indem stark auf Premiumisierung und den Anteil von Formulanahrung gesetzt wird. Seine Kategoriezuordnung kann mehr Snack- und Getränkeausgaben unter Babynahrung erfassen als eine streng nach Alter und Kanal definierte Berechnung. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl des Jahres und das, was in den Warenkorb aufgenommen wird, gefolgt davon, wie Preis und Mix prognostiziert werden. Indem die Schritte an sichtbare Kohorten-, Kategorie- und Kanaldaten gebunden bleiben, bleibt die Schätzung nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Babynahrungsmarkt im Jahr 2026 und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 74,57 Milliarden USD und ist auf dem Weg zu einer CAGR von 3,93 % bis 2031.

Welches Produktsegment erzielt den höchsten Umsatz?

Milchformula führt mit einem Marktanteil von 46,85 % im Babynahrungsmarkt im Jahr 2025 und spiegelt seine Rolle als primärer Muttermilchersatz wider.

Welche Region wird am meisten zum zukünftigen Wachstum beitragen?

Die Region Asien-Pazifik kombiniert einen Umsatzanteil von 44,40 % mit der höchsten CAGR von 6,82 % dank großer Säuglingspopulationen und steigender Einkommen.

Was sind die wichtigsten Wachstumstreiber für Hersteller?

Steigende Erwerbsbeteiligung von Frauen, Premiumisierung, HMO-Anreicherung und wachsende Akzeptanz pflanzenbasierter Formulas stützen die Nachfrage.

Wie beeinflusst der elektronische Handel den Vertrieb?

Der Online-Einzelhandel expandiert mit einer CAGR von 6,58 %, da Abonnementliefermodelle und verbesserte Kühlkettenlogistik das Vertrauen der Eltern gewinnen.

Seite zuletzt aktualisiert am: