Studentenfutter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.91 Milliarden US-Dollar |

| Marktgröße (2031) | 14.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

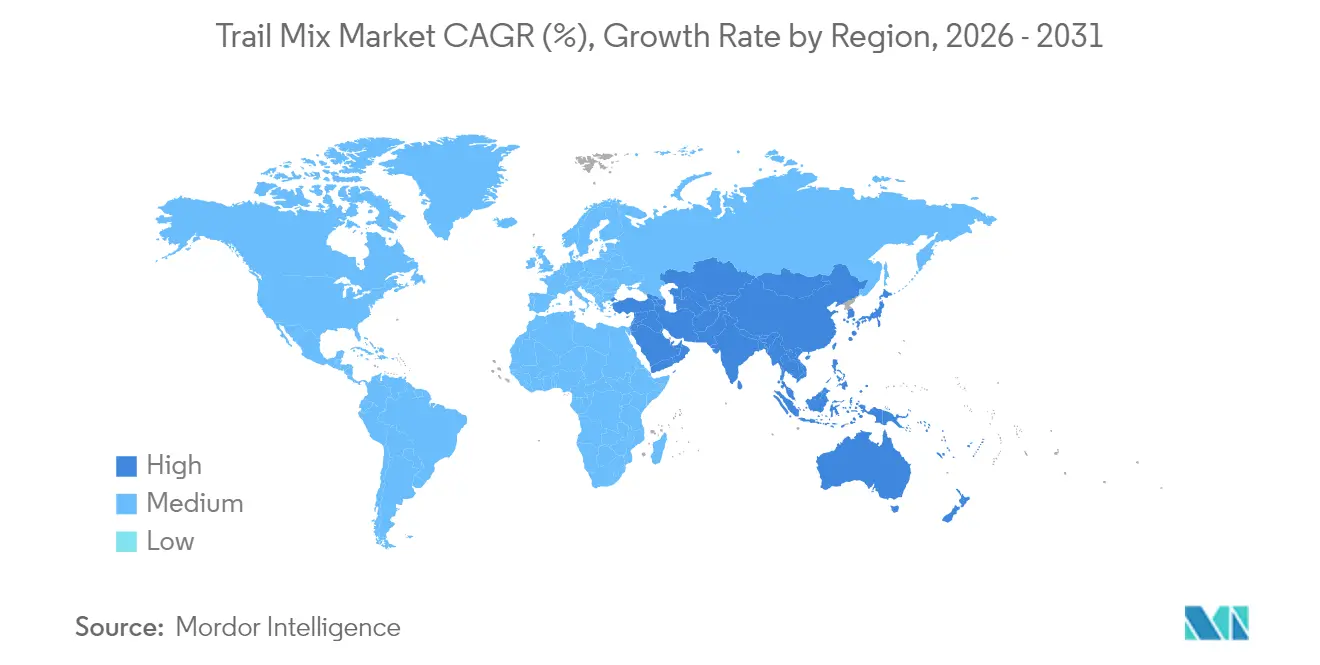

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

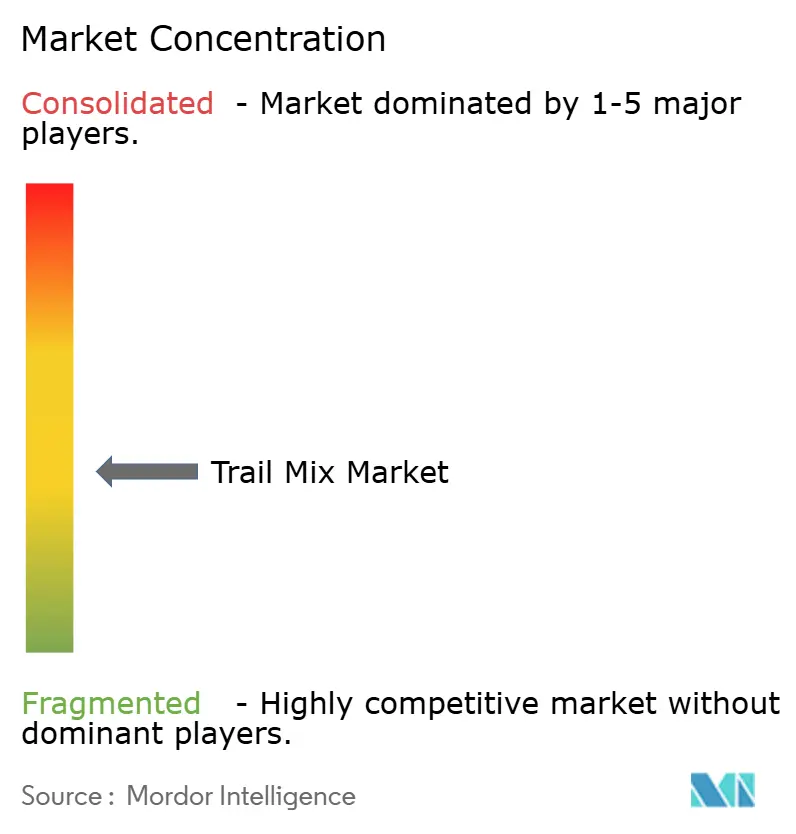

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Studentenfutter-Marktanalyse von Mordor Intelligence

Die Größe des Studentenfutter-Markts wird für 2026 auf 10,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,27 Milliarden USD, mit Prognosen für 2031 von 14,77 Milliarden USD, und wächst im Zeitraum 2026–2031 mit einer CAGR von 6,24 %. Dieser Trend verdeutlicht eine bedeutende Verlagerung hin zu funktionalen Snacks, angetrieben durch regulatorische Anreize, die sauberere Etiketten begünstigen, sowie durch digitale Plattformen, die die Verbindung zwischen Hersteller und Verbraucher vereinfachen. Die Betonung der Beschaffung von Zutaten, die Wiederverwertung überschüssiger landwirtschaftlicher Erzeugnisse sowie die Entwicklung von Verpackungen auf der Grundlage von Kreislaufwirtschaftsprinzipien fördern das Mengenwachstum und sichern gleichzeitig die Margen. Darüber hinaus hat die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) ihre Kriterien für „gesund”-Angaben verschärft, die ab Februar 2025 gelten[1]Quelle: Federal Register," Lebensmittelkennzeichnung: Nährwertangaben; Definition des Begriffs 'Gesund'", www.federalregister.gov. Diese neuen Standards erhöhen die Schwellenwerte für Natrium und zugesetzten Zucker und fördern dabei subtil Studentenfutter-Rezepturen, die auf ganzen Früchten und Nüssen basieren. Einzelhändler nutzen diese Gelegenheiten, indem sie mehr Regalfläche bereitstellen und Endkappen-Displays einsetzen, um Studentenfutter als schuldfreien Genuss zu positionieren. Da klimatische Herausforderungen die Nusserträge zunehmend beeinflussen, setzen Hersteller auf Vorwärts-Kontrakt-Strategien. Diese Entwicklung fördert engere Partnerschaften zwischen Herstellern und Einzelhändlern und trägt dazu bei, Preisschwankungen im Laufe des Großteils des Jahres 2025 zu stabilisieren.

Wesentliche Erkenntnisse des Berichts

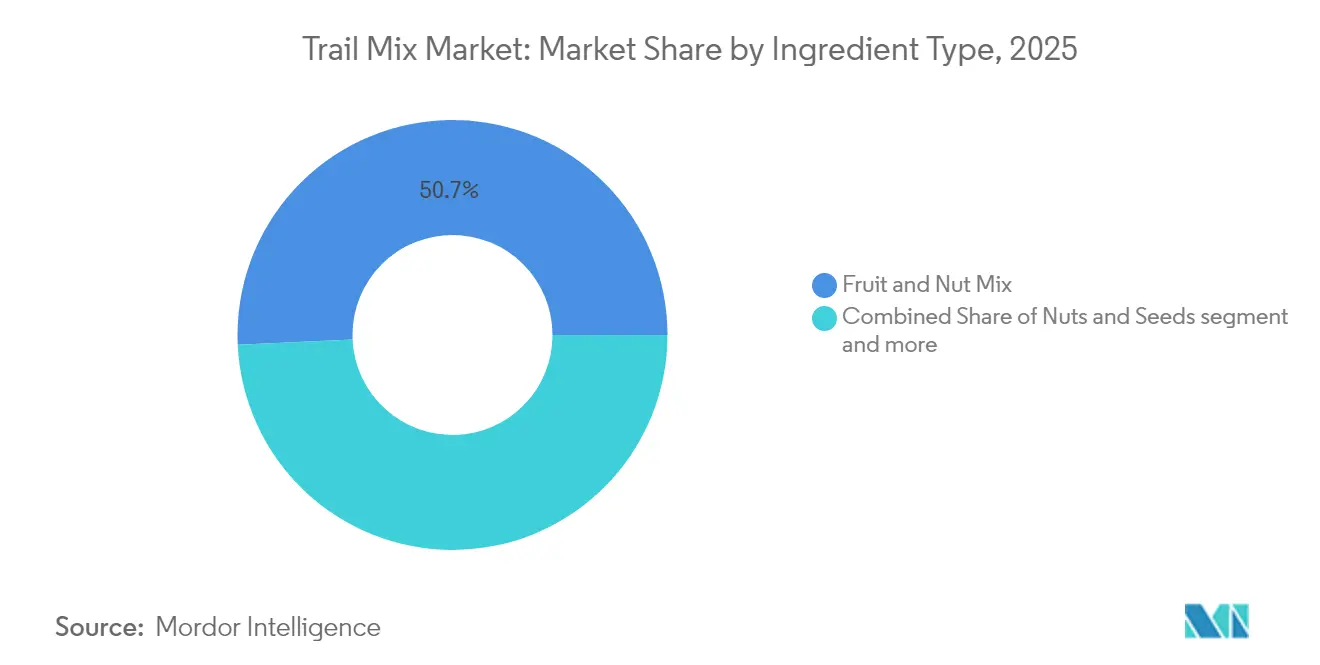

- Nach Zutatentyp hielten Frucht-Nuss-Mischungen im Jahr 2025 einen Marktanteil von 50,72 % am Studentenfutter-Markt, während für das Segment Nüsse und Samen eine CAGR von 7,18 % bis 2031 prognostiziert wird.

- Nach Geschmack führten gesalzene Varianten mit einem Umsatzanteil von 32,18 % im Jahr 2025; schokoladenüberzogene Mischungen sind mit der schnellsten CAGR von 6,6 % bis 2031 positioniert.

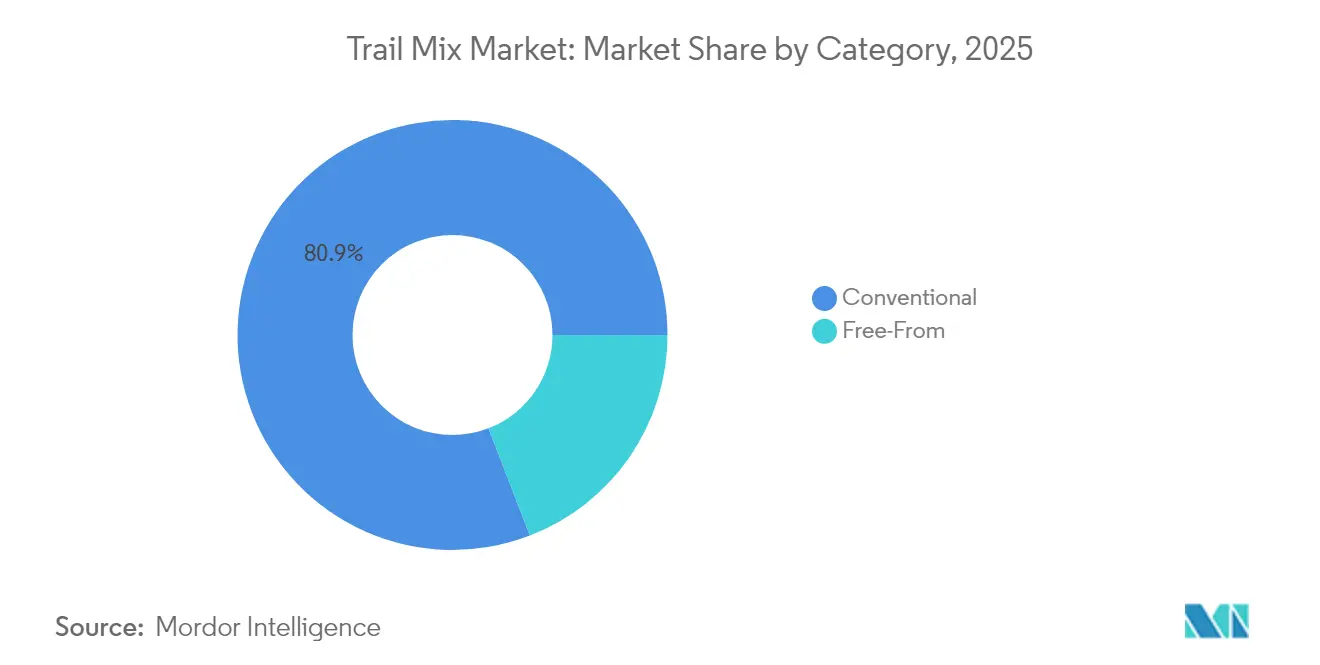

- Nach Kategorie entfielen im Jahr 2025 80,86 % der Studentenfutter-Marktgröße auf konventionelle Produkte, während Free-From-Optionen im Zeitraum 2026–2031 mit einer soliden CAGR von 10,11 % zulegen.

- Nach Verpackung erfassten Flaschen und Gläser im Jahr 2025 einen Anteil von 58,97 %; Beutel und Sachets wuchsen mit einer CAGR von 6,5 %.

- Nach Vertriebskanal dominierten Supermärkte/Hypermärkte mit einem Anteil von 62,45 % im Jahr 2025, doch Online-Einzelhandelsgeschäfte verzeichneten die stärkste CAGR von 7,15 % bis 2031.

- Nach Geografie dominierte Nordamerika mit 36,22 % des Studentenfutter-Marktanteils im Jahr 2025; Asien-Pazifik verzeichnet die höchste regionale CAGR von 7,05 % während des Prognosehorizonts.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Studentenfutter-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu zuckerreduziertem und gesünderem Snacken | +1.8% | Global, mit früher Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach biologischen Zutaten mit sauberem Etikett | +1.5% | Nordamerika und EU als Kern, Ausdehnung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme von Unterwegs-Ernährung für aktive Lebensstile | +1.2% | Globale urbane Zentren, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce-Lebensmittelhandels und der Direktvertriebskanäle (DTC) | + 1.0% | Global, mit beschleunigter Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wiederverwertung überschüssiger Nüsse/Früchte senkt die Inputkosten | +0.6% | Produktionsregionen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Geschlossene, recycelbare Beutel steigern die Markenattraktivität | +0.4% | EU-regulierungsgetrieben, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu zuckerreduziertem und gesünderem Snacken

Da 48 % der weltweiten Verbraucher nun mehr als zweimal täglich snacken, hat die Aufmerksamkeit für zugesetzten Zucker zugenommen. Die Weltgesundheitsorganisation empfiehlt, den Anteil freier Zucker unter 10 % der täglichen Energieaufnahme zu halten, um bessere Gesundheitsergebnisse zu fördern und die mit übermäßigem Zuckerkonsum verbundenen Risiken zu reduzieren. Unterdessen verschärft die aktualisierte Definition von „gesund” der FDA diese Grenzen noch weiter und betont die Bedeutung nährstoffreicher Optionen. Studentenfutter-Hersteller, die auf natürliche Süße aus Datteln, Rosinen oder Cranberries anstelle von raffiniertem Zucker setzen, genießen einen verbesserten Gesundheitsruf, da diese Zutaten der Verbrauchernachfrage nach saubereren Etiketten und minimal verarbeiteten Lebensmitteln entsprechen. Einzelhandelsdaten zeigen, dass im ersten Halbjahr 2025 SKUs mit dem FDA-„gesund”-Label einen Zuwachs von 19 % in den Regalen verzeichneten, was den wachsenden Einfluss gesundheitsbewusster Kaufentscheidungen widerspiegelt. Angaben zum reduzierten Zuckergehalt, gepaart mit Proteinanreicherung, ermöglichen es Herstellern, Premiumpreise zu erzielen und dabei ein Gefühl von Genuss zu bewahren, indem eine Balance zwischen Gesundheit und Geschmackspräferenzen gefunden wird.

Wachsende Nachfrage nach biologischen Zutaten mit sauberem Etikett

Obwohl die Kosten für die USDA-Bio-Zertifizierung je nach Durchsatz zwischen 2.000 und 10.000 USD pro Betrieb liegen, ließen sich die Hersteller nicht entmutigen[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten," Zertifizierter Betrieb werden", www.ams.usda.gov. Tatsächlich stieg die Zertifizierungsrate für US-amerikanische Studentenfutter-Betriebe zwischen 2023 und 2025 um 11 Prozentpunkte, was die wachsende Nachfrage nach Bio-Produkten widerspiegelt. Bio-Studentenfutter, das Einzelhandelsprämien von 20–40 % erzielt, hat eine Nische in einkommensstärkeren Haushalten gefunden, insbesondere bei solchen, die allergiesensibel sind und gesündere Snack-Optionen suchen. Darüber hinaus spricht das Bio-Siegel nicht nur diese Haushalte an, sondern erfüllt auch die Anforderungen europäischer Käufer, die Pestizidtransparenz priorisieren, fördert eine grenzüberschreitende Harmonisierung und erweitert die Marktchancen für US-amerikanische Hersteller. Dennoch zeichnen sich Herausforderungen ab: Begrenzte Anbauflächen für Bio-Nüsse und klimatische Volatilität stellen die Widerstandsfähigkeit kleinerer Betriebe auf die Probe, insbesondere solcher, die an Einzelquellen-Verträge gebunden sind. Diese Betriebe sind erhöhten Risiken durch Lieferkettenunterbrechungen und schwankende Erträge ausgesetzt, was ihre Fähigkeit beeinträchtigen könnte, die wachsende Nachfrage kontinuierlich zu erfüllen.

Zunahme von Unterwegs-Ernährung für aktive Lebensstile

Städtische Dichte und der Aufstieg hybrider Arbeitsmodelle haben den Trend der „Snackifizierung” hervorgebracht. Einzelportions-35-g-Beutel mit Studentenfutter, die 200–240 kcal und 6–8 g Protein bieten, werden nun als praktischer Mahlzeitenersatz angenommen. Diese Produkte entsprechen der wachsenden Nachfrage nach Unterwegs-Ernährung und sind auf die aktiven Lebensstile städtischer Verbraucher ausgerichtet. Die Tragbarkeit, portionskontrollierte Verpackung und Nährwertvorteile machen sie zu einer attraktiven Wahl für Menschen, die gesündere und praktischere Snack-Optionen suchen. Millennials und die Generation Z, angetrieben durch die Betonung von Energiesteigerungs-Vorteilen in sozialen Medien, ketogene Makronährstoffprofile und die Bequemlichkeit tragbarer Snacks, dominieren nun die Szene und machen 57 % des globalen Studentenfutter-Volumens aus. Die Präferenz dieser Bevölkerungsgruppe für funktionale und trendige Lebensmitteloptionen prägt weiterhin die Marktdynamik und treibt das Wachstum des Studentenfutter-Segments weiter voran.

Expansion des E-Commerce-Lebensmittelhandels und der Direktvertriebskanäle (DTC)

Ende 2024 zeigen USDA-Kennzahlen, dass 19,3 % der US-amerikanischen Lebensmittelkäufer im vergangenen Monat mindestens eine Online-Bestellung aufgegeben haben, was die wachsende Akzeptanz von E-Commerce im Lebensmittelmarkt hervorhebt[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten," Fast 20 Prozent der US-amerikanischen Käufer kauften Lebensmittel online", www.ers.usda.gov. Dieser Trend spiegelt die zunehmende Bequemlichkeit und Zugänglichkeit von Online-Plattformen für den Lebensmitteleinkauf wider. Darüber hinaus erstreckt sich durch die dauerhafte Verfügbarkeit von SNAP-E-Commerce in 49 Bundesstaaten die Online-Reichweite nun auch auf einkommensschwächere Segmente, wodurch ein breiterer Zugang zum Online-Lebensmitteleinkauf für unterversorgte Gemeinschaften ermöglicht und die Inklusivität im Markt gefördert wird. Marken, die 2024 vierteljährliche Abonnement-Box-Modelle einführen, verzeichnen eine Abwanderungsrate von unter 8 % über ein Jahr hinweg, was die Wirksamkeit kuratierter Angebote zur Aufrechterhaltung der Kundenbindung und zur Sicherstellung konsistenter Umsatzströme belegt. Darüber hinaus stärken personalisierte Mix-Konfiguratoren, die es Verbrauchern ermöglichen, das Verhältnis von Nüssen, Samen und Früchten nach ihren Präferenzen anzupassen, die Gewinnmargen, indem sie individuelle Geschmäcker bedienen, die Kundenzufriedenheit steigern und Wiederholungskäufe fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstigere genussvolle Snack-Substitute | -1.4% | Global, am ausgeprägtesten in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Nüssen und Trockenfrüchten als Inputs | -1.1% | Globale Produktionsregionen, alle Märkte betreffend | Mittelfristig (2–4 Jahre) |

| Strengere Compliance-Kosten für Allergenkontrollen | -0.8% | Regulierungsregionen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Klimabedingte Erntestörungen | -0.7% | Wichtigste Produktionsregionen: Kalifornien, Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstigere genussvolle Snack-Substitute

In den Jahren 2024–2025 haben inflationäre Drücke die Preisschere zwischen Studentenfutter und stark gesalzenen Chips erheblich geweitet, was die Erschwinglichkeit zu einem zentralen Anliegen der Verbraucher macht. Handelsmarken-Backsnacks nutzten diesen Trend, indem sie einen Rabatt von 30–50 % gegenüber Marken-Studentenfutter anboten und damit bei preissensiblen Käufern an Boden gewannen. Einzelhandelsaktionen verstärkten diese Dynamik weiter, indem sie die Aufmerksamkeit der Verbraucher erneut auf Preisvergleiche lenkten und ein hochgradig wettbewerbsintensives Marktumfeld schufen. Diese Verschiebung zwang Premium-Studentenfutter-Marken, einen strategischeren Ansatz zu verfolgen, um ihre Regalpräsenz zu verteidigen. Sie betonten ihre funktionalen Vorteile, wie Ballaststoffdichte, pflanzliches Protein und einen niedrigen glykämischen Index, durch zielgerichtete Marketingkampagnen und Produktkennzeichnungen. Diese Bemühungen zielten darauf ab, ihre höheren Preispunkte zu rechtfertigen und gleichzeitig gesundheitsbewusste Verbraucher anzusprechen, die einen zusätzlichen Nährwert und langfristige Gesundheitsvorteile über Kostenüberlegungen hinaus suchen.

Preisvolatilität bei Nüssen und Trockenfrüchten als Inputs

Kalifornien, der einzige Produzent von US-amerikanischen Mandeln und Pistazien, sieht seine Lieferkette aufgrund der kritischen Rolle des Bundesstaates bei der Deckung der Inlandsnachfrage als hochgradig anfällig für Dürrebedingungen an. Im Jahr 2024 sanken die Walnusserträge aufgrund anhaltender Wasserknappheit um 19 %, was die Versorgungsdynamik des Marktes erheblich beeinträchtigte und Wellenwirkungen in der gesamten Branche erzeugte. Gleichzeitig verursachte der Hurrikan Helene in Pekannuss-Plantagen in Georgia einen Verlust von 138 Millionen USD, was die Nuss-Lieferkette weiter belastete und die Anfälligkeit landwirtschaftlicher Märkte für extreme Wetterereignisse verdeutlichte. Diese Herausforderungen haben die Bedeutung von Risikominderungsstrategien für Akteure in der Nussbranche unterstrichen. Als Reaktion darauf sicherten sich Hersteller mehrjährige Lieferverträge, um Risiken zu mindern und eine konsistente Verfügbarkeit zu gewährleisten. Trotz dieser Maßnahmen sahen sie sich jedoch Anfang 2025 mit einem Kostenanstieg von 6 % konfrontiert, was die allgemeinen Herausforderungen bei der Aufrechterhaltung der Lieferkettenstabilität, der Bewältigung steigender Betriebskosten und der Anpassung an klimabedingte Störungen widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Dominanz von Frucht-Nuss-Mischungen steht vor Herausforderungen durch Geschmacksinnovation

Im Jahr 2025 hielten Frucht-Nuss-Mischungen mit einem dominanten Anteil von 50,72 % den größten Teil des Studentenfutter-Marktes, dank ihrer universellen Geschmacksanziehungskraft und ihres ausgewogenen Nährwertprofils. Diese Mischungen, von Verbrauchern aufgrund ihrer vertrauten Zutaten geschätzt, erzielen hohe Wiederkaufquoten sowohl im Einzel- als auch im Online-Handel. Als Reaktion auf diese Dynamik haben Marken begonnen, funktionale Zusätze wie Kollagenpeptide und angereicherte Ballaststoffe einzubeziehen, was ihren Mehrwert steigert und sie im Regal abhebt. Die Vielseitigkeit und verlängerte Haltbarkeit von Frucht-Nuss-Mischungen machen sie zur bevorzugten Wahl für verschiedene Snack-Gelegenheiten, vom Fitnesstraining bis zum Reisegepäck. Angesichts der zunehmenden regulatorischen Kontrolle von Gesundheitsangaben betonen diese Mischungen nun belegte Vorteile, wie aus Leinsamen gewonnenes ALA Omega-3, um die Markenglaubwürdigkeit zu stärken und die Einhaltung von Vorschriften sicherzustellen. Auch bei einem leichten Rückgang der Wachstumsraten bleiben Frucht-Nuss-Mischungen der primäre Umsatztreiber auf dem globalen Studentenfutter-Markt.

Das Segment Nüsse und Samen, das von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen wird, entwickelt sich zur am schnellsten wachsenden Zutatengruppe bei Studentenfutter. Dieses Wachstum wird durch eine wachsende Verbraucherpräferenz für proteinreiche, pflanzenbasierte Snacks angetrieben, die anhaltende Energie liefern und insbesondere auf aktive Lebensstile und Outdoor-Enthusiasten ausgerichtet sind. Städtische Berufstätige und Fitnessbegeisterte, die stets in Bewegung sind, tendieren zu diesen nährstoffreichen und dennoch praktischen Snack-Optionen. Marken beschränken sich nicht nur auf traditionelle Mischungen; sie innovieren, indem sie Sonnenblumenkerne als budgetfreundliche Proteinalternativen einsetzen und sich so vor Nusspreisschwankungen schützen. Darüber hinaus experimentieren sie mit gewürzten und herzhaften Profilen, die jüngere, abenteurlustige Zielgruppen ansprechen, insbesondere die Generation Z in der Region Asien-Pazifik. Angesichts einer erhöhten Nachfrage nach sauberen Etiketten und Bio-Produkten ist das Segment Nüsse und Samen bereit, traditionelle Mischungen zu übertreffen und seine globale Marktpräsenz auszubauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Geschmack: Balance zwischen Süß und Herzhaft treibt Premium-Positionierung an

Im Jahr 2025 dominierten gesalzene Studentenfutter-Varianten den Markt und sicherten sich 32,18 % des globalen Umsatzanteils. Ihre weitverbreitete Attraktivität, die in einem herzhaften Geschmack und universeller Akzeptanz verwurzelt ist, hat ihren Status als bevorzugten Snack in verschiedenen Kulturen und Einzelhandelsplattformen gefestigt. Diese gesalzenen Mischungen, in der Regel eine Kombination aus Nüssen und Samen mit einer Prise Würze, ziehen Stammkunden an, die einen ausgewogenen und schuldfreien Genuss suchen. Ihre unkomplizierten Aromen sprechen sowohl aktive Lebensstile als auch entspannte Snack-Momente an, was die Verkäufe in Supermärkten, Convenience-Stores und Reiseverkaufsstellen ankurbelt. Über ihre eigenständige Attraktivität hinaus ergänzen gesalzene Studentenfutter-Mischungen Getränke und andere Lebensmittel, was ihre Konsumgelegenheiten erweitert. Die anhaltende Nachfrage von gesundheitsbewussten Verbrauchern treibt Innovationen voran, wie natriumreduzierte Optionen und Mischungen mit sauberem Etikett, und sichert die anhaltende Marktführerschaft des Segments.

Schokoladenüberzogene Studentenfutter-Mischungen werden voraussichtlich als das am schnellsten wachsende Geschmackssegment hervortreten, mit einer prognostizierten CAGR von 6,6 % bis 2031. Diese Mischungen sprechen Verbraucher an, die nach einem Snack suchen, der sowohl genussvoll als auch funktional ist, und vereinen traditionelle Studentenfutter-Komponenten mit Schokoladenstückchen, kakaoüberzogenen Nüssen oder schokoladenüberzogenen Früchten. Ihr süßes Geschmacksprofil spricht sowohl Kinder als auch Erwachsene an, was ihre Marktreichweite vergrößert und Impulskäufe fördert. Durch die Einbeziehung von Zartbitterschokolade oder gesünderen Süßungsmitteln knüpfen diese Mischungen an den Wellness-Trend an. Marken experimentieren auch mit hochwertigen, regional inspirierten Schokoladenvarianten, wie Single-Origin-Kakao und handwerklichen Mischungen, die dem Doppelbedarf nach Genuss und Qualität gerecht werden. Mit dem Aufstieg des Erlebnis-Snackings gewinnen schokoladenüberzogene Studentenfutter-Mischungen einen größeren Marktanteil, unterstützt durch ihre einzigartigen Aromen und ihr hochwertiges Markenimage.

Nach Kategorie: Die Beschleunigung von Free-From signalisiert Premium-Chance

Im Jahr 2025 dominierten konventionelle Studentenfutter-Produkte die Kategorieverkäufe und machten 80,86 % der gesamten Marktgröße aus. Diese Dominanz wird durch eine weit verbreitete Vertrautheit der Verbraucher, Kosteneffizienz und breite Verfügbarkeit in großen Einzelhandelsformaten, einschließlich Supermärkte und Convenience-Stores, angetrieben. Konventionelle Mischungen umfassen in der Regel nicht-biologische Nüsse, Samen, Trockenfrüchte und Geschmackszusätze, die auf die Massenmarktakzeptanz abzielen. Standardisierte Produktions- und Beschaffungsprozesse ermöglichen eine gleichbleibende Qualität und eine längere Haltbarkeit, was die Nachfrage nach erschwinglichen und praktischen Snacks in verschiedenen geografischen Regionen befriedigt. Wettbewerbsfähige Preisgestaltung sichert eine starke Akzeptanz bei wertorientierten Verbrauchern, die zugängliche und vertrauenswürdige Marken für den täglichen Snackgenuss bevorzugen. Da Studentenfutter weiterhin in verschiedene Konsumgelegenheiten vordringt, bleiben konventionelle Angebote der primäre Wachstumsanker für die Branche.

Die „Free-From”-Kategorie bei Studentenfutter, die allergenfreie, glutenfreie und Produkte mit sauberem Etikett umfasst, wächst zwischen 2026 und 2031 mit einer soliden CAGR von 10,11 %. Gesundheitsbewusste Verbraucher treiben die Nachfrage nach diesen Produkten voran, wobei sie Transparenz, minimale Zusatzstoffe und die Rückverfolgbarkeit von Zutaten priorisieren. Free-From-Optionen umfassen zunehmend nicht-GVO-Quellen, Bio-Zertifizierungen und Kennzeichnungen, die speziellen Ernährungsbedürfnissen und Wellness-Lebensstilen entsprechen. Fachhandelskanäle und Online-Plattformen verstärken die Sichtbarkeit innovativer Free-From-Mischungen und erzielen häufig Premiumpreise. Da der regulatorische Druck auf Gesundheitsangaben und Lebensmittelsicherheit zunimmt, stützen Marken ihre Angaben mit glaubwürdigen Zertifizierungen und Testprotokollen, was das Vertrauen der Verbraucher weiter stärkt. Das dynamische Wachstum des Segments spiegelt das sich verändernde Snackverhalten hin zu gesünderen Entscheidungen und eine höhere Zahlungsbereitschaft für wahrgenommene Gesundheitsvorteile und Zutatenreinheit wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackung: Nachhaltigkeit trifft auf Portionskontrolle

Im Jahr 2025 dominierten Glasgläser die Studentenfutter-Verpackungslandschaft und beanspruchten einen Anteil von 58,97 %. Diese Gläser heben nicht nur Premium-Mischungen hervor, sondern betonen auch die Transparenz der Zutaten. Sowohl Marken als auch Verbraucher schätzen Glasgläser für ihre Fähigkeit, Frische, Qualität und ein gehobenes Image in den Einzelhandelsregalen zu vermitteln. Bemerkenswert ist, dass 42 % der US-amerikanischen Käufer diese Gläser für die Vorratshaltung wiederverwenden, was ihren Nachkaufnutzen unterstreicht und die anhaltende Präsenz der Marke in Haushalten sicherstellt. Die Haltbarkeit und Wiederverschließbarkeit von Glasgläsern schützen die Produktintegrität, verhindern den Aromaverlust und fördern Wiederholungskäufe. Marken nutzen Glasgläser häufig für limitierte Editionen und funktionale SKUs, was die Loyalität bei gesundheitsbewussten und ökobewussten Verbrauchern stärkt. Aufgrund ihres hohen wahrgenommenen Wertes und ihrer Wiederverwendbarkeit spielen Glasgläser eine entscheidende Rolle bei der Expansion des Premium-Segments.

Beutel und Sachets gewinnen als bevorzugte Verpackung für Studentenfutter rasch an Bedeutung, hauptsächlich aufgrund der Präferenz ökobewusster Millennials für recycelbare Materialien und die Bequemlichkeit leichter Optionen. Ihr anpassungsfähiges Design ermöglicht eine genaue Portionskontrolle und Kalorienmäßigung, was sie sowohl für aktive Verbraucher als auch für solche attraktiv macht, die Impulsnacks suchen. Darüber hinaus reduzieren versandfertige Beutelfälle nicht nur die Bruchraten, sondern steigern auch die Erfüllungseffizienz für E-Lebensmittel und Direktvertriebskanäle. Dies hat das Segment dazu gebracht, mit einer CAGR von 6,5 % zu wachsen, die bis 2031 projiziert wird. Materialinnovationen, einschließlich biologisch abbaubarer Folien und wiederverschließbarer Reißverschlüsse, verstärken die Attraktivität von Beuteln und stimmen mit Nachhaltigkeitszielen überein. Darüber hinaus bieten Beutel Marken Kostenvorteile dank reduzierter Transportkosten und vereinfachtem Merchandising, was sie für eine breite Distribution günstig positioniert. Da Marken sich zunehmend auf Marketing und Geschmacksvielfalt in Beutelformaten konzentrieren, ist ihr Marktanteil bereit zu steigen und die Dominanz von Glasgläsern und Hartverpackungen herauszufordern.

Nach Vertriebskanal: Digitale Disruption beschleunigt direkte Beziehungen

Im Jahr 2025 erfassten Supermärkte und Hypermärkte 62,45 % des Studentenfutter-Marktanteils, angetrieben durch das gewohnheitsmäßige Einkaufsverhalten der Verbraucher und eine starke Präferenz für Ein-Stopp-Shopping. Diese Einzelhandelsformate nutzen breite Produktsichtbarkeit, In-Store-Proben und Rabattaktionen, um frequente Käufe anzukurbeln. Ihre etablierte Infrastruktur, gepaart mit einem Fokus auf Bequemlichkeit und Vertrauen, festigt ihre Marktdominanz. Dies wird weiter durch die Erweiterung von Kategorien in Gesundheits-, Bio- und Familienpackungsformaten verstärkt. Strategische Produktpositionierung in den Regalen und Cross-Merchandising mit verwandten Snack-Kategorien stärken die Leistung dieser Verkaufsstellen. Die Verlockung von Großeinkäufen und unmittelbarem Zugang verleitet Käufer dazu, neue Geschmacksrichtungen und Premium-Mischungen zu erkunden, was die Kategorieinnovation fördert. Die expansive Größe und Reichweite von Supermärkten und Hypermärkten spielen eine entscheidende Rolle bei der Aufrechterhaltung der Markenbekanntheit sowohl für etablierte als auch für aufkommende Studentenfutter-Marken.

Die Online-Verkäufe von Studentenfutter steigen mit einer beeindruckenden CAGR von 7,15 %, unterstützt durch algorithmusgesteuerte Produktempfehlungen und verlockende Angebote wie kostenlosen Versand. E-Commerce-Plattformen verbessern das Einkaufserlebnis durch Funktionen wie Individualisierung, Abonnementdienste und direktes Feedback, die allesamt Wiederholungskäufe fördern. In China ist die Kraft des Social-Commerce spürbar, wobei Live-Streams die Verbraucherinteraktionen neu gestalten. In der Woche des Chinesischen Neujahrsfests 2025 erzielten diese Plattformen beeindruckende 82 Millionen USD im Studentenfutter-Verkauf, was ihren unmittelbaren Einfluss und ihre Skalierbarkeit für Lebensmittelmarken unterstreicht. Aktionen in sozialen Medien, Kooperationen mit Influencern und ansprechende Inhalte – wie Studentenfutter-Rezepte und Wellness-Ratschläge – schaffen eine erlebnisorientierte Einkaufsreise, die die Probekaufraten steigert. Darüber hinaus bieten mobile Anwendungen und spezialisierte Snack-Lieferdienste die Bequemlichkeit der Haustürlieferung und verschiedene Zahlungsoptionen, was den Verbraucherzugang sowohl in etablierten als auch in sich entwickelnden Märkten erweitert. Mit der sich weiterentwickelnden digitalen Landschaft sind Online- und Social-Commerce-Kanäle bereit, Maßstäbe im Studentenfutter-Vertrieb neu zu definieren und eine tiefere Verbraucherloyalität zu fördern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 beanspruchte Nordamerika einen dominanten Anteil von 36,22 % am Studentenfutter-Markt. Während regionale Marken die Nuss-Lieferkette Kaliforniens nutzten, treiben Wasserbeschränkungen sie dazu an, sich strategisch in Mandelhaine in Arizona und Pekannuss-Anbauflächen in Mexiko zu diversifizieren. Diese Diversifizierung zielt darauf ab, Risiken im Zusammenhang mit Wasserknappheit zu mindern und eine stabile Lieferkette zu gewährleisten. Große Lebensmitteleinzelhändler, darunter Walmart und Kroger, haben ihre Regalfläche für Bio- und allergenfreie Produkte erweitert, was der wachsenden Verbrauchernachfrage nach gesünderen und inklusiveren Optionen Rechnung trägt. Diese Bemühungen trugen 2025 zu einem konstanten Wertanstieg von 5,7 % für die Region bei.

Asien-Pazifik hat sich als die am schnellsten wachsende Region herausgestellt und verzeichnet bis 2031 eine solide CAGR von 7,05 %, angetrieben durch städtische Snack-Trends und steigende Haushaltseinkommen. Im Jahr 2024 verzeichnete Indien einen beeindruckenden jährlichen Volumenzuwachs von 18 % bei proteinangereicherten Mischungen, beflügelt durch Kooperationen mit Fitnessclubs und staatliche Initiativen zur Förderung von pflanzlichem Protein. Diese Initiativen haben nicht nur das Bewusstsein für die gesundheitlichen Vorteile pflanzenbasierter Ernährung geschärft, sondern auch Verbraucher dazu ermutigt, solche Produkte in ihren Alltag zu integrieren. Unterdessen führten japanische Convenience-Stores 20-g-Sachets zu einem Preis unter 150 JPY (1,02 USD) ein und förderten damit die Nutzung unter Büroangestellten, indem sie erschwingliche und praktische Snack-Optionen für aktive Lebensstile anboten.

In Europa beeinflussen strenge Lebensmittelkennzeichnungsvorschriften die Strategien der Lieferanten. Nach der EU-Richtlinie für recycelbare Beutel bis 2025/40 sind die Akzeptanzraten gestiegen, da Unternehmen sich an Nachhaltigkeitsziele und Verbraucherpräferenzen für umweltfreundliche Verpackungen anpassen. Darüber hinaus nutzen osteuropäische Nussverarbeiter die Herausforderungen durch klimatische Anfälligkeiten bei mediterranen Ernten, angesichts ihrer Widerstandsfähigkeit gegenüber Klimaschwankungen. Diese Verschiebung schafft Angebots-Arbitrage-Möglichkeiten und ermöglicht es osteuropäischen Lieferanten, ihre Marktposition zu stärken.

Obwohl kleiner im Maßstab, verzeichnen Lateinamerika und der Nahe Osten zweistellige Wachstumsraten im Konsum. Allerdings kämpfen sie mit Preissensitivität, was das Marktpotenzial für Premium-Produkte begrenzt. Um dem entgegenzuwirken, werden lokale Co-Packing-Kooperationen und 50-g-Einsteigerpacks eingeführt, die darauf abzielen, die Preiswahrnehmung zu verbessern und den Weg für Premium-Übergänge in der Zukunft zu ebnen. Diese Strategien sollen das Vertrauen der Verbraucher aufbauen und die Präferenzen schrittweise hin zu höherwertigen Angeboten verschieben.

Wettbewerbslandschaft

Der Studentenfutter-Markt weist eine moderate Fragmentierung auf. Dieser Befund deutet auf potenzielle Möglichkeiten sowohl für Konsolidierung als auch für den Aufstieg von Nischenakteuren hin. Während große Lebensmittelkonzerne ihre weitreichenden Distributionsnetzwerke und robusten Marketingressourcen nutzen, um ihre Marktpräsenz zu behaupten, erschließen sich Spezialmarken Premiumsegmente. Dies erreichen sie durch innovative Zutaten, eine starke Betonung der Nachhaltigkeit und die Pflege direkter Beziehungen zu Verbrauchern. Ein bemerkenswerter Trend ist der strategische Fokus auf die Kontrolle der Lieferkette. Vertikale Integration erweist sich als Schlüsselstrategie, die es den Akteuren ermöglicht, Qualität zu sichern und Kosten zu managen, insbesondere angesichts schwankender Preise für Nüsse und Trockenfrüchte.

Auf dem Gebiet der Technologie liegt ein ausgeprägter Schwerpunkt auf der Optimierung der Lieferkette. KI-gesteuerte Nachfrageprognosen und automatisierte Verpackungssysteme stehen an vorderster Front und senken Betriebskosten sowie steigern die Produktkonsistenz. In Anerkennung der Nachhaltigkeit hat das Landwirtschaftsministerium der Vereinigten Staaten (USDA) im Jahr 2024 bedeutende 11,5 Millionen USD für Kompostierprojekte bereitgestellt. Dieser Schritt stärkt Kreislaufwirtschaftsinitiativen und befähigt Hersteller, Produktionsabfälle in wertvolle Outputs umzuwandeln. Das Ergebnis? Reduzierte Entsorgungskosten und ein gestärktes Nachhaltigkeitsimage.

Da die Branche mit zunehmend strengeren Allergen-Kontrollmandaten und rigoroseren Bio-Zertifizierungsprozessen ringt, wird die Einhaltung gesetzlicher Vorschriften zu einem entscheidenden Wettbewerbsvorteil. Diese erhöhten Standards stellen vor allem kleinere Hersteller vor Herausforderungen. Ohne dedizierte Qualitätssysteme und Prüfeinrichtungen befinden sich diese Akteure in einem klaren Nachteil.

Marktführer der Studentenfutter-Branche

PepsiCo, Inc.

Second Nature Brands

General Mills, Inc.

Mars, Incorporated

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kar's ließ sich von den charakteristischen Geschmacksrichtungen von Dunkin's inspirieren und stellte die Caramel Cold Brew & Frosted Donut Trail Mixes vor – eine einzigartige Erdnussmischung, die darauf ausgelegt ist, das Wesen von Dunkin's beliebten Getränken und Donuts in ein praktisches Snack-Format zu bringen.

- September 2024: Forest Feast führte drei kühne Geschmacksrichtungen ein: zwei süße und eine herzhafte, konzipiert für aktive Lebensstile. Diese proteinreichen Mischungen wurden entwickelt, um sowohl Geschmack als auch Energieschübe zu bieten und Verbraucher anzusprechen, die schmackhafte und dennoch funktionale Snacks suchen.

- August 2024: Kar's Nuts debütierte mit seinem Kar's Favorites Mix und bot eine Mischung aus M&M'S-Milchschokolade, Erdnussbutter, Erdnussbonbons, gerösteten Erdnüssen und getrockneten Cranberries. Diese Mischung wurde entwickelt, um eine Balance aus Genuss und Ernährung zu bieten und ein breites Spektrum an Snack-Enthusiasten anzusprechen.

- März 2024: Foods Alive lancierte seinen Bar Trail Mix, eine Bio-Mischung aus Nüssen, Samen und Trockenfrüchten. Dieses Produkt wurde speziell entwickelt, um gesundheitsbewusste Verbraucher anzusprechen und eine vollwertige und nährstoffreiche Snack-Option zu bieten.

Globaler Studentenfutter-Marktbericht – Umfang

Studentenfutter ist eine Kombination aus Samen, Nüssen und Trockenfrüchten, die Verbraucher bevorzugt als Snack konsumieren.

Der untersuchte Markt wurde nach Vertriebskanal und Geografie segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD erfasst.

| Nüsse und Samen |

| Trockenfrüchte |

| Frucht-Nuss-Mischung |

| Sonstige |

| Gesalzen |

| Natur |

| Schokoladenüberzogen |

| Herzhaft/Scharf |

| Sonstige |

| Konventionell |

| Free-From |

| Beutel und Sachets |

| Flaschen und Gläser |

| Sonstige (falls vorhanden) |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Nüsse und Samen | |

| Trockenfrüchte | ||

| Frucht-Nuss-Mischung | ||

| Sonstige | ||

| Geschmack | Gesalzen | |

| Natur | ||

| Schokoladenüberzogen | ||

| Herzhaft/Scharf | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Free-From | ||

| Nach Verpackung | Beutel und Sachets | |

| Flaschen und Gläser | ||

| Sonstige (falls vorhanden) | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Studentenfutter-Markt im Jahr 2026?

Die Größe des Studentenfutter-Markts beträgt im Jahr 2026 10,91 Milliarden USD.

Welche CAGR wird für Studentenfutter bis 2031 prognostiziert?

Für den Markt wird ein Wachstum mit einer CAGR von 6,24 % von 2026 bis 2031 prognostiziert.

Welches Zutatensegment hat den größten Anteil?

Frucht-Nuss-Mischungen führen mit einem Studentenfutter-Marktanteil von 50,72 % im Jahr 2025.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR von 7,05 % über den Prognosezeitraum.

Seite zuletzt aktualisiert am: