Marktgröße und Marktanteil der Lebensmittelkühlkette

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 78.55 Milliarden US-Dollar |

| Marktgröße (2031) | 134.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelkühlkette von Mordor Intelligence

Die Marktgröße des Marktes für Lebensmittelkühlkette soll von 70,55 Milliarden USD im Jahr 2025 auf 78,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,34 % über 2026–2031 134,4 Milliarden USD erreichen.

Diese Beschleunigung spiegelt die Konvergenz strenger Lebensmittelsicherheitsvorschriften, technologischer Umbrüche bei der Temperaturüberwachung und des explosiven Wachstums von verzehrfertigen Convenience-Lebensmitteln wider, die eine kompromisslose Kühlkettenintegrität vom Erzeuger bis zum Verbraucher erfordern. Die Marktexpansion wird zusätzlich durch das wachsende Bewusstsein der Verbraucher für Lebensmittelsicherheit, den wachsenden internationalen Handel mit verderblichen Waren und die rasche Entwicklung des organisierten Einzelhandels in aufstrebenden Volkswirtschaften unterstützt. Der regulatorische Schwung verändert die Marktdynamik, da der Food Safety Modernization Act (FSMA) 204 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde bis Januar 2026 eine umfassende Rückverfolgbarkeit für Lebensmittel auf der Lebensmittel-Rückverfolgbarkeitsliste vorschreibt und die Betreiber zu erheblichen Investitionen in die digitale Überwachungsinfrastruktur zwingt [1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Food Safety Modernization Act (FSMA)," fda.gov. Diese Verordnung betrifft insbesondere Hochrisikolebensmittel wie frisches Obst und Gemüse, Milchprodukte und Meeresfrüchte und verpflichtet Unternehmen, Aufzeichnungen über kritische Rückverfolgungsereignisse in der gesamten Lieferkette zu führen. Die Umsetzung dieser Anforderungen treibt die Einführung fortschrittlicher Tracking-Technologien, IoT-Sensoren und Blockchain-Lösungen in der gesamten Lebensmittelkühlkettenbranche voran.

Wichtigste Erkenntnisse des Berichts

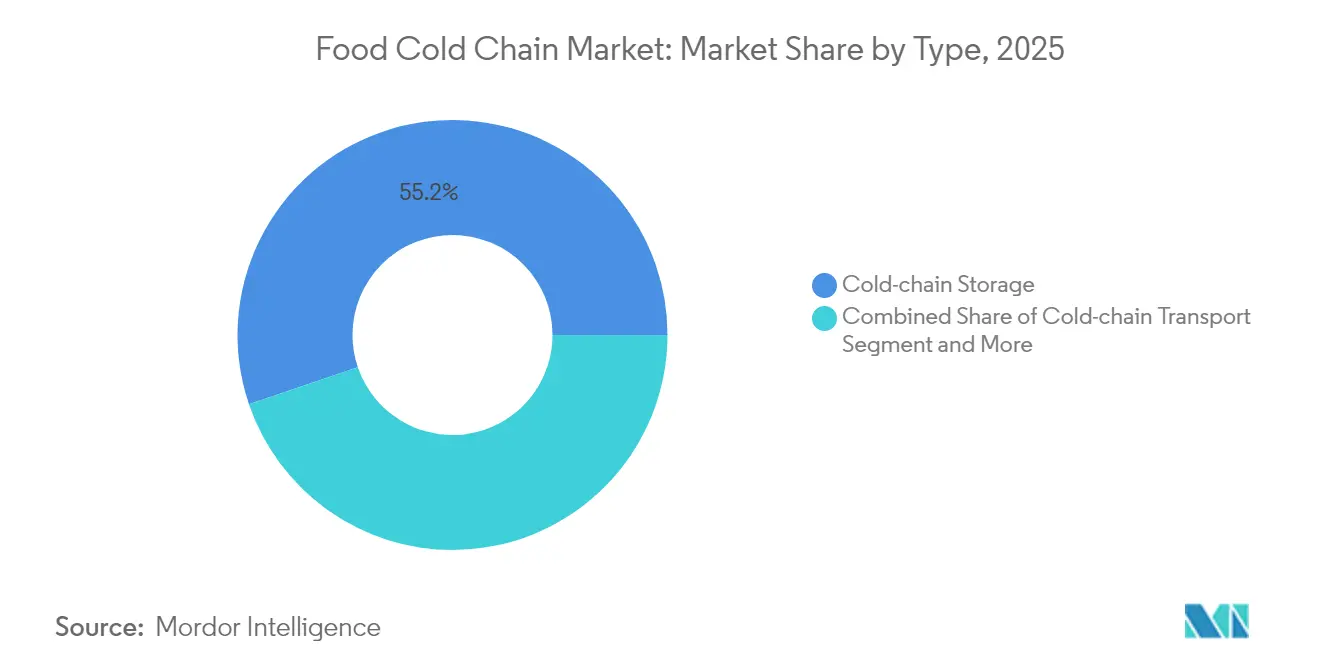

- Nach Typ führte die Kühlkettenlagerung im Jahr 2025 mit einem Marktanteil von 55,21 % am Markt für Lebensmittelkühlkette; Überwachungskomponenten sollen bis 2031 mit einem CAGR von 14,2 % expandieren.

- Nach Temperaturbereich erzielte Gekühlt (0–4 °C) im Jahr 2025 einen Umsatzanteil von 59,62 %, während Tiefgefroren (-18 °C) bis 2031 einen CAGR von 15,18 % verzeichnen dürfte.

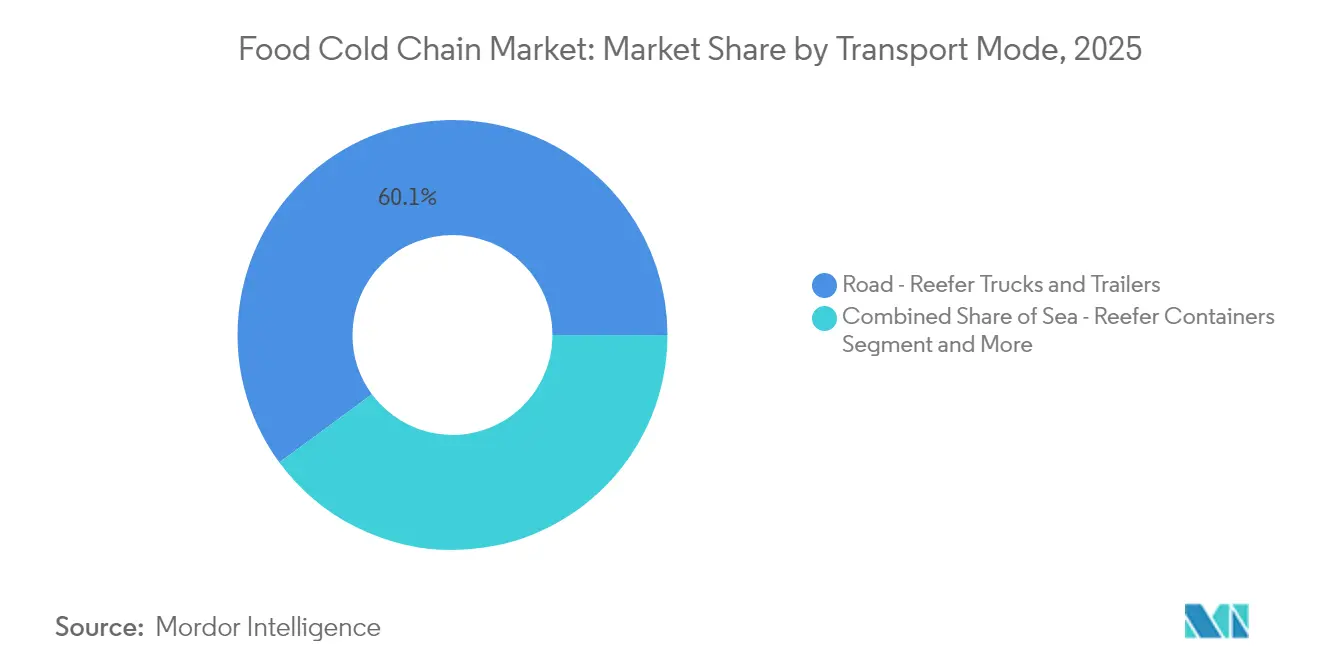

- Nach Transportmodus hielt der Straßentransport im Jahr 2025 einen Anteil von 60,10 % an der Marktgröße der Lebensmittelkühlkette; Luftfracht soll zwischen 2026 und 2031 mit einem CAGR von 14,72 % wachsen.

- Nach Anwendung entfielen auf Fleisch & Meeresfrüchte 26,10 % des Umsatzes im Jahr 2025, während verzehrfertige Mahlzeiten mit einem CAGR von 16,21 % am schnellsten wachsen werden.

- Nach Technologie bildeten RFID und grundlegende Echtzeit-Überwachung im Jahr 2025 41,75 % der Basis; IoT-gestützte Telematik dürfte den höchsten CAGR von 15,47 % verzeichnen.

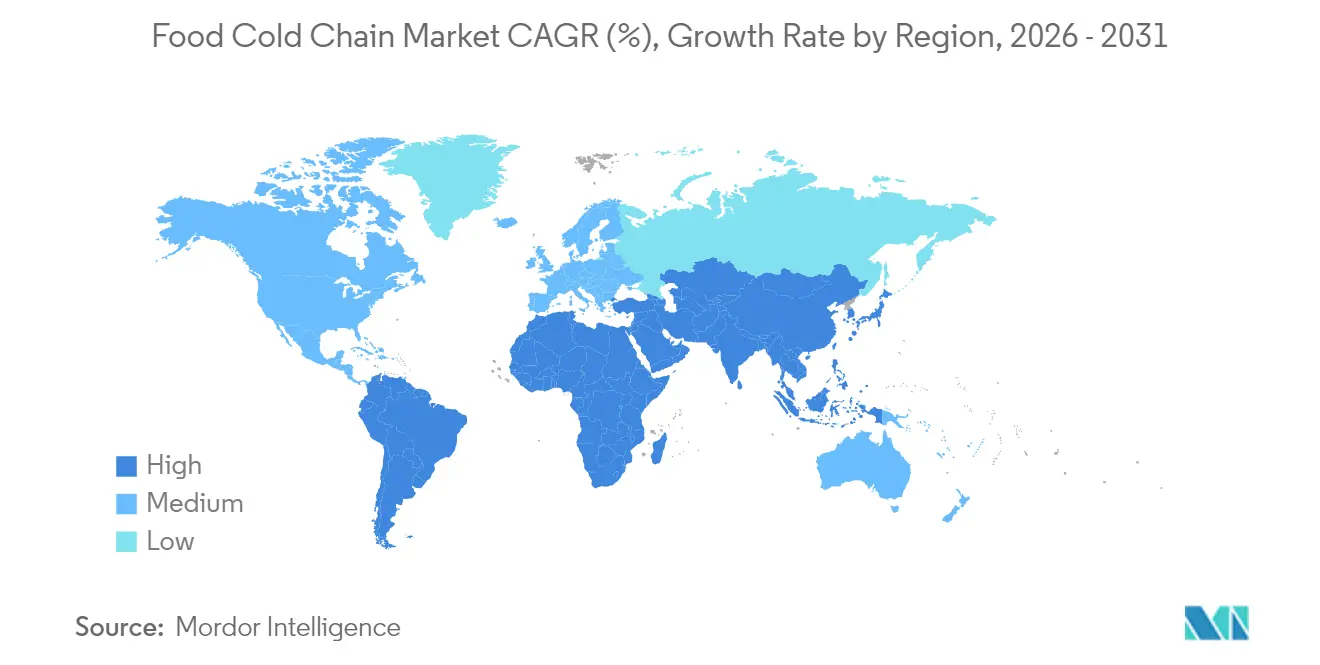

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,10 %, doch der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 16,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelkühlkette

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach Tiefkühl- und verderblichen Lebensmitteln | +2.1% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im internationalen Lebensmittelhandel und im grenzüberschreitenden Lebensmitteltransport | +1.8% | Global, insbesondere auf den Korridoren vom asiatisch-pazifischen Raum nach Nordamerika/Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbraucherpräferenz für frische und verzehrfertige Convenience-Lebensmittel | +2.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion des organisierten Einzelhandels und des Gastronomiesektors | +1.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Kälte- und Temperaturüberwachungssystemen | +1.7% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung strenger Lebensmittelsicherheitsvorschriften und Qualitätsstandards | +1.5% | Nordamerika, Europa, mit schrittweiser Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach Tiefkühl- und verderblichen Lebensmitteln

Der Anstieg des Tiefkühlkostverbrauchs hat die Anforderungen an die Kühlkettenkapazität weltweit verändert und wirkt sich insbesondere auf Lager-, Transport- und Vertriebsnetze aus. Dieses Wachstum hat eine hohe Nachfrage nach Kühlketteninfrastruktur zur Behebung von Angebots-Nachfrage-Lücken erzeugt und zu erheblichen Investitionen in Kühlhäuser, temperaturgesteuerte Fahrzeuge und fortschrittliche Überwachungssysteme geführt. Veränderungen im Verbraucherverhalten während der Pandemie verwandelten Tiefkühlkost von Convenience-Produkten in unverzichtbare Güter und trieben den Kauf in Kategorien wie Fertiggerichte, Gemüse, Fleisch und Meeresfrüchte an, wodurch langfristige Nachfragemuster entstanden, die eine dauerhafte Infrastrukturerweiterung erfordern. Kühlkettenbetreiber betonen, dass die Aufrechterhaltung konsistenter Temperaturkontrollen in der gesamten Lieferkette unerlässlich ist – von Produktionsstätten über Verteilzentren bis hin zu Einzelhandelsstandorten –, da Temperaturschwankungen zu Produktverlusten führen, die Lebensmittelsicherheit gefährden, kostspielige Rückrufe auslösen und zu regulatorischer Nichteinhaltung führen können. Die Komplexität des Temperaturmanagements erstreckt sich auf die letzte Meile der Lieferung, wo die Aufrechterhaltung der Produktintegrität spezialisierte Ausrüstung und präzise Überwachungsprotokolle erfordert.

Wachstum im internationalen Lebensmittelhandel und im grenzüberschreitenden Lebensmitteltransport

Der grenzüberschreitende Lebensmitteltransport hat sich zu einer ausgefeilten Orchestrierung temperaturgesteuerter Logistik entwickelt, wobei das chinesische Handelsministerium bis 2027 im Rahmen seines Plans zur Verbesserung des modernen kommerziellen Zirkulationssystems Kühlkettenumschlagsraten von 25 % für Obst und Gemüse und 45 % für Fleisch anstrebt [2]Handelsministerium, "Aktionsplan zur Verbesserung des modernen Handels- und Warenzirkulationssystems und zur Förderung der hochwertigen Entwicklung des Groß- und Einzelhandels," mofcom.gov.cn . Dieser regulatorische Impuls spiegelt die entscheidende Rolle des internationalen Handels für die Ernährungssicherheit wider, insbesondere da der Klimawandel und geopolitische Spannungen traditionelle Lieferketten stören. Die Komplexität der Aufrechterhaltung der Temperaturintegrität über mehrere Rechtssysteme hinweg hat Chancen für spezialisierte Logistikanbieter geschaffen, die unterschiedliche regulatorische Anforderungen navigieren und gleichzeitig die Produktqualität sicherstellen können. Die Integration von Blockchain-Technologie und IoT-Sensoren ist unverzichtbar geworden, um die von Importländern geforderte lückenlose Rückverfolgbarkeit zu gewährleisten und den grenzüberschreitenden Lebensmittelhandel von einer logistischen Herausforderung in einen technologiegestützten Wettbewerbsvorteil zu verwandeln. Der temperaturgesteuerte Containerschiffsverkehr hat sich als kritischer Engpass herausgestellt, wobei spezialisierte Kühlcontainer aufgrund ihrer ausgefeilten Überwachungs- und Steuerungssysteme Aufpreise erzielen.

Zunehmende Verbraucherpräferenz für frische und verzehrfertige Convenience-Lebensmittel

Der CAGR von 16,54 % im Segment der verzehrfertigen Mahlzeiten spiegelt einen grundlegenden Wandel im Verbraucherverhalten wider, der über Bequemlichkeit hinausgeht und Gesundheitsbewusstsein sowie Zeitoptimierung umfasst. Stadtbewohner mit Berufstätigkeit betrachten frische, minimal verarbeitete Lebensmittel zunehmend als unverzichtbar statt als Premium-Optionen, was die Nachfrage nach Kühlkettenlösungen antreibt, die Nährwertintegrität und sensorische Qualitäten während des gesamten Vertriebs aufrechterhalten können. Die Verpackungsinnovationen in diesem Segment, insbesondere die Einführung von Retortenbeuteln mit PET/Al-Folie/PP-Konfigurationen, zeigen, wie sich die Anforderungen an die Kühlkette weiterentwickeln, um doppelt ofenfähige Verpackungen zu unterstützen, die die Produktqualität erhalten und gleichzeitig die Zubereitungszeit verkürzen. Dieser Trend hat neue Herausforderungen für Kühlkettenbetreiber geschaffen, da verzehrfertige Produkte häufig mehrere Temperaturzonen innerhalb derselben Einrichtung erfordern, um unterschiedliche Konservierungsanforderungen zu erfüllen. Die Integration von Schutzatmosphärenverpackungen mit Kühlkettenlogistik ist zu einem Wettbewerbsdifferenziator geworden, der es Produkten ermöglicht, über längere Zeiträume frisch zu bleiben und gleichzeitig die Abhängigkeit von Konservierungsstoffen zu reduzieren.

Expansion des organisierten Einzelhandels und des Gastronomiesektors

Die Expansion des organisierten Einzelhandels hat einen Welleneffekt im gesamten Kühlkettenökosystem erzeugt, wobei große Einzelhändler wie Walmart und Kroger in automatisierte Kühllagerhäuser investieren, die strategisch günstig gelegen sind, um städtische Gebiete effizienter zu versorgen. Diese Einrichtungen verfügen über höhere Lagerkapazitäten und fortschrittliche Kühltechnologien, die den Energieverbrauch senken und gleichzeitig die Lagerumschlagsraten verbessern. Das Wachstum des Gastronomiesektors war besonders transformativ, da Restaurants und institutionelle Küchen Just-in-time-Lieferungen temperaturempfindlicher Zutaten verlangen und neue Anforderungen an Kühlkettenlösungen für die letzte Meile stellen. Die Integration von Micro-Fulfillment-Centern mit traditioneller Kühllagerung hat sich als strategische Antwort auf E-Commerce-Anforderungen herausgestellt und ermöglicht es Einzelhändlern, die Produktqualität aufrechtzuerhalten und gleichzeitig die Lieferzeiten zu verkürzen. Indiens Digitale Landwirtschaftsmission mit einem Budget von 2.817 Crore USD ist ein Beispiel dafür, wie Regierungen die Expansion des organisierten Einzelhandels durch digitale Infrastruktur unterstützen, die die Transparenz und Effizienz der Lieferkette verbessert [3]Presseinformationsbüro, "Digitale Landwirtschaftsmission genehmigt," pib.gov.in. Der Wandel hin zum organisierten Einzelhandel hat auch die Anforderungen an die Kühlkette standardisiert und Skaleneffekte geschaffen, die sowohl Betreibern als auch Verbrauchern durch verbesserte Effizienz und reduzierte Kosten zugutekommen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionsanforderungen für Kühllagerhäuser und Kühlfahrzeuge | -1.8% | Global, besonders ausgeprägt in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Stromversorgung in aufstrebenden Märkten | -1.2% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Temperaturkontrolle während Transport- und Lagerübergängen | -0.9% | Global, mit stärkerer Auswirkung in Regionen mit unzureichender Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Konservierungsmethoden | -0.7% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionsanforderungen für Kühllagerhäuser und Kühlfahrzeuge

Die Kapitalintensität der Kühlketteninfrastruktur schafft erhebliche Markteintrittsbarrieren, wobei spezialisierte Baumaterialien und energieeffiziente Designs Aufpreise erfordern, die konventionelle Lagerhaltung um 300–400 % übersteigen können. Der Bau von Kühlanlagen erfordert ausgefeilte Isoliersysteme, spezialisierte Böden und fortschrittliche Kälteanlagen, die unter extremen Temperaturbedingungen zuverlässig betrieben werden müssen, was sowohl die anfänglichen Investitionen als auch die laufenden Wartungskosten in die Höhe treibt. Kühlfahrzeuge stehen vor ähnlichem Kostendruck, wobei Kühlfahrzeuge und Anhänger zweistellige Preiserhöhungen benötigen, um Geräteerweiterungen zu rechtfertigen. Die Finanzierungsherausforderung wird durch den spezialisierten Charakter von Kühlkettenanlagen verschärft, die nur begrenzte alternative Verwendungsmöglichkeiten haben und spezialisiertes Wartungs-Know-how erfordern.

Wettbewerb durch alternative Konservierungsmethoden

Aseptische Verarbeitung und Verpackung stellen eine erhebliche Herausforderung für die traditionelle Kühlkettenlogistik dar, indem sie haltbare Produkte schaffen, die Kühlanforderungen vollständig eliminieren. Die strengen Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für aseptische Verarbeitung, einschließlich der Einhaltung aktueller guter Herstellungspraktiken und HACCP-Programme, haben diese Technologie als praktikable Alternative für viele Lebensmittelkategorien validiert. Diese Methode beinhaltet die separate Sterilisierung von Produkten und Behältern, sodass Hersteller Kühlkettenkosten umgehen und gleichzeitig die Haltbarkeit verlängern und die Nährwertqualität erhalten können. Die Wettbewerbsbedrohung ist besonders akut in den Segmenten Getränke und Fertiggerichte, wo aseptische Verpackungen die gesamten Lieferkettenkosten im Vergleich zu gekühlten Alternativen um 20–30 % senken können. Fortschrittliche Verpackungstechnologien, einschließlich Schutzatmosphärenverpackungen und aktiver Verpackungssysteme, untergraben das Wertversprechen der Kühlkette weiter, indem sie die Haltbarkeit von Produkten bei Umgebungstemperaturen verlängern. Die Integration von intelligenten Verpackungen mit Temperaturindikatoren und Frischesensoren schafft hybride Lösungen, die die Vorteile der Umgebungslagerung mit der Qualitätssicherung kombinieren, die traditionell mit der Kühlkettenlogistik verbunden ist. Verbraucherpräferenzen für frische, minimal verarbeitete Lebensmittel begünstigen jedoch weiterhin Kühlkettenlösungen, insbesondere in Premium-Marktsegmenten, wo wahrgenommene Qualität und Natürlichkeit Preisaufschläge erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lagerinfrastruktur dominiert inmitten der Überwachungsrevolution

Die Kühlkettenlagerung hat im Jahr 2025 mit 55,21 % den größten Marktanteil und spiegelt die grundlegenden Infrastrukturanforderungen für temperaturgesteuerte Logistik in allen Lebensmittelkategorien wider. Die Dominanz des Segments ergibt sich aus der kapitalintensiven Natur der Kühllagerhaltung, bei der spezialisierte Einrichtungen mit fortschrittlicher Isolierung, automatisierten Regalsystemen und energieeffizienten Kühltechnologien die größte Kostenkomponente im Kühlkettenökosystem darstellen.

Überwachungskomponenten weisen trotz eines kleineren absoluten Marktanteils die schnellste Wachstumsdynamik mit einem CAGR von 14,2 % bis 2031 auf, angetrieben durch regulatorische Mandate wie FSMA 204 und die zunehmende Raffinesse IoT-gestützter Temperaturverfolgungssysteme. Die rasche Expansion des Segments der Überwachungskomponenten spiegelt einen technologischen Wendepunkt wider, an dem passive Temperaturprotokollierung durch Echtzeit-Predictive-Analytics-Systeme ersetzt wird, die Geräteausfälle vorhersagen und den Energieverbrauch optimieren können. Unternehmen wie Rivercity Innovations haben IoT-automatisierte Temperaturüberwachungslösungen mit Früherkennungsfunktionen für katastrophale Ausfälle eingeführt, die Kompressorausfälle vorhersagen und so eine rechtzeitige Wartung ermöglichen und kostspielige Produktverluste verhindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturbereich: Dominanz des Kühlbereichs steht vor Beschleunigung des Tiefkühlbereichs

Der gekühlte Temperaturbereich (0–4 °C) behält mit einem Anteil von 59,62 % im Jahr 2025 die Marktführerschaft und spiegelt die breite Anwendbarkeit dieser Temperaturzone für frisches Obst und Gemüse, Milchprodukte und Fertiggerichte wider, die den Großteil des verderblichen Lebensmittelkonsums ausmachen. Das Tiefkühlsegment (-18 °C) zeigt jedoch mit einem CAGR von 15,18 % bis 2031 eine überlegene Wachstumsdynamik, angetrieben durch veränderte Verbraucherpräferenzen für Tiefkühl-Convenience-Lebensmittel und die globale Expansion der Tiefkühlkostproduktionskapazität.

Die Wachstumsdynamik des Tiefkühlsegments hat große Einzelhändler dazu veranlasst, in Doppeltemperaturanlagen zu investieren, die sowohl gekühlte als auch tiefgefrorene Produkte innerhalb desselben Betriebs effizient verwalten können, die Raumnutzung optimieren und die betriebliche Komplexität reduzieren. Die Koalition „Umstieg auf -15 °C”, unterstützt von Emirates SkyCargo und anderen großen Logistikanbietern, repräsentiert eine branchenweite Bemühung, den Tiefkühlkosttransport durch Anpassung der Standardtemperaturen von -18 °C auf -15 °C zu optimieren, was den Energieverbrauch potenziell senken und gleichzeitig die Produktqualität aufrechterhalten kann. Diese Initiative zeigt, wie die Optimierung des Temperaturbereichs durch reduzierte Betriebskosten und Umweltauswirkungen Wettbewerbsvorteile schaffen kann, während Lebensmittelsicherheitsstandards eingehalten werden.

Nach Anwendung: Führungsposition von Fleisch und Meeresfrüchten weicht Innovation bei verzehrfertigen Mahlzeiten

Fleisch- und Meeresfrüchteanwendungen haben im Jahr 2025 mit 26,10 % den größten Marktanteil und spiegeln die strengen Temperaturanforderungen und den hohen Wert von Proteinprodukten wider, die eine ausgefeilte Kühlketteninfrastruktur erfordern. Das Segment profitiert von etablierten Lieferketten, regulatorischen Rahmenbedingungen und der Bereitschaft der Verbraucher, Aufpreise für Qualitätssicherung zu zahlen. Das Fleisch- und Meeresfrüchtesegment treibt weiterhin Infrastrukturinvestitionen voran, bedingt durch seine strengen regulatorischen Anforderungen und die hohen Kosten von Produktverlusten durch Temperaturabweichungen. Die Integration von Blockchain-Technologie für die Rückverfolgbarkeit ist in diesem Segment besonders wichtig geworden, da Lebensmittelsicherheitsvorfälle schwerwiegende finanzielle und reputationsbezogene Folgen für alle Lieferkettenakteure haben können.

Verzehrfertige Mahlzeiten stellen das am schnellsten wachsende Anwendungssegment mit einem CAGR von 16,21 % bis 2031 dar, angetrieben durch Urbanisierungstrends, veränderte Lebensstile und die Expansion von Lebensmittellieferplattformen, die eine zuverlässige Kühlkettenlogistik erfordern. Das schnelle Wachstum des Segments der verzehrfertigen Mahlzeiten spiegelt grundlegende Veränderungen im Verbraucherverhalten und in den Lebensmittelzubereitungsmustern wider, insbesondere in städtischen Märkten, wo Bequemlichkeit und Zeitersparnis Aufpreise erzielen. Das Wachstum des Segments hat neue Anforderungen an Kühlkettenbetreiber gestellt, da verzehrfertige Produkte häufig mehrere Temperaturzonen und spezielle Verpackungen erfordern, um Qualität und Sicherheit während des gesamten Vertriebs aufrechtzuerhalten.

Nach Transportmodus: Führungsposition des Straßentransports durch Innovation in der Luftfracht herausgefordert

Der Straßentransport über Kühlfahrzeuge und Anhänger dominiert das Transportmodus-Segment mit einem Marktanteil von 60,10 % im Jahr 2025 und spiegelt die Flexibilität und Kosteneffizienz des Lkw-Transports für regionale und nationale Vertriebsnetze wider. Das Segment profitiert von etablierter Infrastruktur, Fahrerverfügbarkeit und der Fähigkeit, einen Tür-zu-Tür-Service zu bieten, den andere Transportmodi nicht leisten können. Darüber hinaus stellen die Entwicklung autonomer Fahrzeugtechnologie und elektrischer Kühlfahrzeuge potenzielle Disruptoren dar, die die Transportmoduslandschaft neu gestalten könnten, obwohl eine weitverbreitete Einführung noch einige Jahre entfernt ist.

Die Luftfracht entwickelt sich jedoch mit einem CAGR von 14,72 % bis 2031 zum am schnellsten wachsenden Transportmodus, angetrieben durch die Nachfrage des Premium-Lebensmittelsegments nach schnellem Langstreckentransport und dem Wachstum des internationalen Lebensmittelhandels. Der Seetransport über Kühlcontainer bedient den Massenwarenhandel, während der Schienentransport kosteneffiziente Lösungen für Langstrecken- und Hochvolumentransporte in Regionen mit entwickelter Schieneninfrastruktur bietet. Das außergewöhnliche Wachstum des Luftfrachtssegments spiegelt die Premiumisierung der Lebensmittellogistik wider, bei der zeitkritische, hochwertige Produkte die höheren Transportkosten der Luftfracht rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: RFID-Reife ermöglicht Beschleunigung der IoT-Telematik

RFID- und Echtzeit-Überwachungstechnologien dominieren den Markt mit einem Anteil von 41,75 % im Jahr 2025. Diese Technologien bilden die Kerninfrastruktur für Kühlkettenoperationen, indem sie Temperaturüberwachung, Standortverfolgung und Compliance-Verifizierung ermöglichen. Ihre weitverbreitete Einführung spiegelt ihre wesentliche Rolle bei der Aufrechterhaltung von Transparenz und Rückverfolgbarkeit im gesamten Kühlkettennetz wider. RFID-Tags und Sensoren übertragen kontinuierlich Daten über Produktbedingungen, während Echtzeit-Überwachungssysteme diese Informationen verarbeiten, um sofortige Warnmeldungen und historische Analysen bereitzustellen. Diese umfassende Überwachungsfähigkeit gewährleistet Produktqualität, reduziert Verderb und hilft Unternehmen, regulatorische Standards in Lagerhäusern, Transportrouten und Verteilzentren einzuhalten.

IoT-gestützte Telematik zeigt mit einem CAGR von 15,47 % bis 2031 das höchste Wachstumspotenzial und spiegelt die Entwicklung hin zu Predictive Analytics, automatisierter Entscheidungsfindung und integrierter Lieferkettenoptimierung wider. Die Entwicklung des Technologiesegments spiegelt einen Übergang von reaktiver Überwachung zu proaktivem Management wider, bei dem IoT-gestützte Systeme Geräteausfälle vorhersagen, den Energieverbrauch optimieren und Lagerbedingungen automatisch basierend auf Produktanforderungen und externen Faktoren anpassen können. Die Partnerschaft zwischen Trustwell und Wiliot veranschaulicht diesen Trend und nutzt batterielose intelligente Sensortags, die eine kontinuierliche Verfolgung vom Ursprung bis zum Verbraucher ermöglichen und gleichzeitig manuelle Scannanforderungen reduzieren und die Lebensmittelsicherheit verbessern.

Geografische Analyse

Der Marktanteil Nordamerikas von 40,10 % im Jahr 2025 spiegelt jahrzehntelange Infrastrukturinvestitionen und regulatorische Entwicklungen wider, die das weltweit ausgefeilteste Kühlkettenökosystem geschaffen haben, doch steht die Region nun vor Modernisierungsherausforderungen, da veraltete Einrichtungen mit E-Commerce-Anforderungen und Nachhaltigkeitsanforderungen zu kämpfen haben. Große Einzelhändler reagieren mit strategischen Investitionen in automatisierte Einrichtungen, wie die Entwicklung städtischer Kühllagerhäuser durch Walmart und Kroger zeigt, die Transportentfernungen verkürzen und Nachhaltigkeitskennzahlen verbessern. Die Region profitiert von etablierten regulatorischen Rahmenbedingungen und der Bereitschaft der Verbraucher, Aufpreise für Qualitätssicherung zu zahlen, steht jedoch vor Gegenwind durch alternde Infrastruktur und den Bedarf an erheblichen Kapitalinvestitionen, um moderne betriebliche Anforderungen zu erfüllen.

Der Kühlkettenmarkt im asiatisch-pazifischen Raum soll bis 2031 mit einem CAGR von 16,21 % wachsen und damit die weltweit höchste Wachstumsrate aufweisen. Diese Expansion wird hauptsächlich durch unterstützende Regierungspolitiken zur Reduzierung von Lebensmittelabfällen und zur Verbesserung der Lieferketteneffizienz angetrieben. Die rasche Urbanisierung in Ländern wie China, Indien und Indonesien hat die Nachfrage nach temperaturgesteuerten Lager- und Transportdienstleistungen erhöht. In Indien hat die Pradhan Mantri Kisan Sampada Yojana bis Februar 2025 394 Kühlkettenprojekte genehmigt. Diese Projekte konzentrieren sich auf die Einrichtung integrierter Kühlkettenanlagen, einschließlich Kühltransport, Kühllagerhäuser und Verarbeitungszentren. Die Initiative unterstützt Indiens expandierende Lebensmittelverarbeitungsindustrie, indem sie eine bessere Konservierung verderblicher Waren ermöglicht, Nachernteverluste reduziert und Lebensmittelsicherheitsstandards gewährleistet. Das Programm fördert auch private Investitionen in die Entwicklung der Kühlketteninfrastruktur und schafft ein robusteres und effizienteres Lebensmittelverteilungssystem.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch strenge Lebensmittelsicherheitsvorschriften, Erleichterung des grenzüberschreitenden Handels und Nachhaltigkeitsinitiativen, die Kühlkettenoperationen auf dem gesamten Kontinent neu gestalten. Der Fokus der Region auf Nachhaltigkeit hat die Einführung emissionsfreier Kühlanhänger und fortschrittlicher Digitalisierungstechnologien beschleunigt, einschließlich digitaler Zwillingssysteme für das Echtzeit-Datenmanagement, die den Energieverbrauch und die betriebliche Effizienz optimieren. Das ausgereifte regulatorische Umfeld der Region und die Verbraucherpräferenzen für frische, lokal bezogene Lebensmittel treiben weiterhin die Nachfrage nach ausgefeilten Kühlkettenlösungen an, die die Produktqualität aufrechterhalten und gleichzeitig die Umweltauswirkungen minimieren können.

Notiz: Segmentanteile aller einzelnen Regionen sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

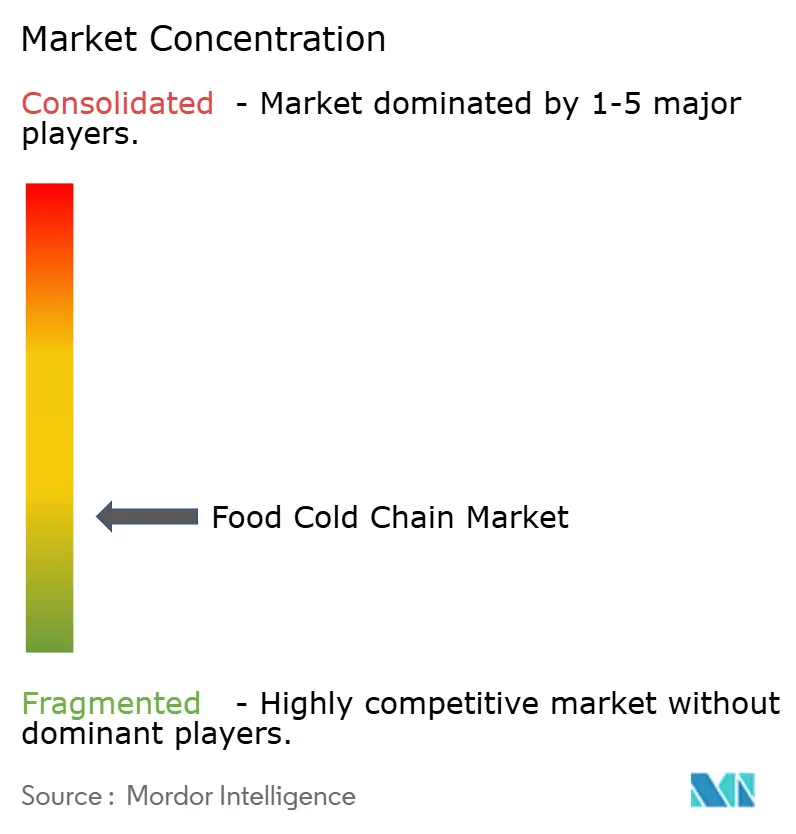

Der Markt für Lebensmittelkühlkette weist eine hohe Fragmentierung mit einem Konzentrationsgrad von 3 von 10 auf. Zu den wichtigsten Akteuren auf dem Markt gehören Lineage, Inc., Americold Logistics, Inc., Nichirei Corporation, DSV A/S und Conestoga Cold Storage Limited. Americolds disziplinierte Wachstumsstrategie betont Festengagementverträge und betriebliche Effizienz, während ein Investment-Grade-Rating aufrechterhalten wird, das den Zugang zu Kapital für eine weitere Expansion ermöglicht.

Strategische Muster zeigen einen Fokus auf vertikale Integration und technologiegestützte Differenzierung, wobei große Akteure stark in automatisierte Lager- und Abrufsysteme, IoT-Überwachungsfähigkeiten und Predictive Analytics investieren, um die Kapazitätsauslastung zu optimieren und Betriebskosten zu senken. Der Markt steht im Wettbewerb mit neuen Unternehmen, die fortschrittliche Technologien wie IoT-Sensoren, Blockchain-Tracking und automatisierte Lagerhaltungssysteme sowie unterschiedliche Geschäftsmodelle wie Asset-Light-Betrieb und gemeinsame Logistikplattformen einsetzen.

Die hohen Kapitalanforderungen für Kühlhäuser, temperaturgesteuerte Fahrzeuge und Spezialausrüstung, kombiniert mit dem komplexen Betrieb in der Kühlkettenlogistik, einschließlich Temperaturüberwachung, regulatorischer Compliance und Mehrpunkt-Vertriebsnetzen, bieten etablierten Unternehmen jedoch erhebliche Vorteile. Diese etablierten Unternehmen profitieren von ihren umfangreichen Vertriebsnetzen, jahrzehntelanger Betriebserfahrung, bestehenden Kundenbeziehungen und Skaleneffekten bei der Gerätebeschaffung und dem Anlagenmanagement.

Marktführer der Lebensmittelkühlkettenbranche

Lineage, Inc.

Americold Logistics, Inc.

Nichirei Corporation

DSV A/S

Conestoga Cold Storage Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Lineage Inc. erwarb vier Kühllagerhäuser von Tyson Foods für 247 Millionen USD, darunter Einrichtungen in Pottsville, PA, Olathe, KS, Rochelle, IL und Tolleson, AZ, und fügte damit rund 49 Millionen Kubikfuß und 160.000 Palettenstellplätze hinzu, während Tyson als Ankermieter für Lineages neue automatisierte Lagerhäuser etabliert wurde.

- April 2025: Vertical Cold Storage erwarb Arctic Logistics in Canton, Michigan, und fügte 140.000 Quadratfuß und über 20.000 Palettenstellplätze hinzu, um seine Position als sechstgrößtes Kühlkettenunternehmen in Nordamerika zu stärken, mit Lagertemperaturen von -20 °F bis 40 °F und verbesserten Kapazitäten für den US-amerikanisch-kanadischen Handel.

- Januar 2024: Kenco Logistic Services erwarb The Shippers Group und fügte 3,8 Millionen Quadratfuß Lagerfläche an acht Standorten in Florida, Georgia und Texas hinzu, was seine Multi-Client-Fähigkeiten und den nordamerikanischen Kühlkettenabdruck erheblich erweiterte.

Berichtsumfang des globalen Marktes für Lebensmittelkühlkette

Die Lebensmittelkühlkette ist die Einrichtung, die für die Lagerung und den Transport von Tiefkühlkostprodukten bereitgestellt wird.

Der Markt für Lebensmittelkühlkette ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Kühlkettenlagerung und Kühlkettentransport segmentiert. Nach Anwendung ist der Markt in Obst und Gemüse, Fleisch und Meeresfrüchte, Milchprodukte und Tiefkühlnachspeisen, Backwaren und Süßwaren, verzehrfertige Mahlzeiten und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Kühlkettenlagerung |

| Kühlkettentransport |

| Überwachungskomponenten |

| Gekühlt (0–4 °C) |

| Tiefgefroren (-18 °C) |

| Tiefstgefroren/Ultratieftemperatur (< -40 °C) |

| Straße – Kühlfahrzeuge und Anhänger |

| See – Kühlcontainer |

| Schiene – Kühlwaggons |

| Luftfracht |

| Obst und Gemüse |

| Fleisch und Meeresfrüchte |

| Milchprodukte und Tiefkühlnachspeisen |

| Backwaren und Süßwaren |

| Verzehrfertige Mahlzeiten |

| Sonstige Anwendungen |

| RFID und Echtzeit-Überwachung |

| IoT-gestützte Telematik |

| Automatisierte Lager- und Abrufsysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kühlkettenlagerung | |

| Kühlkettentransport | ||

| Überwachungskomponenten | ||

| Nach Temperaturbereich | Gekühlt (0–4 °C) | |

| Tiefgefroren (-18 °C) | ||

| Tiefstgefroren/Ultratieftemperatur (< -40 °C) | ||

| Nach Transportmodus | Straße – Kühlfahrzeuge und Anhänger | |

| See – Kühlcontainer | ||

| Schiene – Kühlwaggons | ||

| Luftfracht | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Meeresfrüchte | ||

| Milchprodukte und Tiefkühlnachspeisen | ||

| Backwaren und Süßwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Sonstige Anwendungen | ||

| Nach Technologie | RFID und Echtzeit-Überwachung | |

| IoT-gestützte Telematik | ||

| Automatisierte Lager- und Abrufsysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelkühlkette derzeit?

Der Markt beläuft sich im Jahr 2026 auf 78,55 Milliarden USD und soll bis 2031 auf 134,4 Milliarden USD ansteigen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 16,21 % verzeichnen und damit alle anderen Regionen übertreffen.

Welcher Transportmodus expandiert am schnellsten?

Die Luftfracht führt mit einem CAGR von 14,72 %, angetrieben durch Premium-Verderbliches und Langstrecken-E-Commerce.

Welches Anwendungssegment bietet das höchste Wachstum?

Verzehrfertige Mahlzeiten sollen mit einem CAGR von 16,21 % wachsen, was den Lebensstilwandel hin zu Convenience widerspiegelt.

Seite zuletzt aktualisiert am: