Größe und Marktanteil des Marktes für ethnische Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

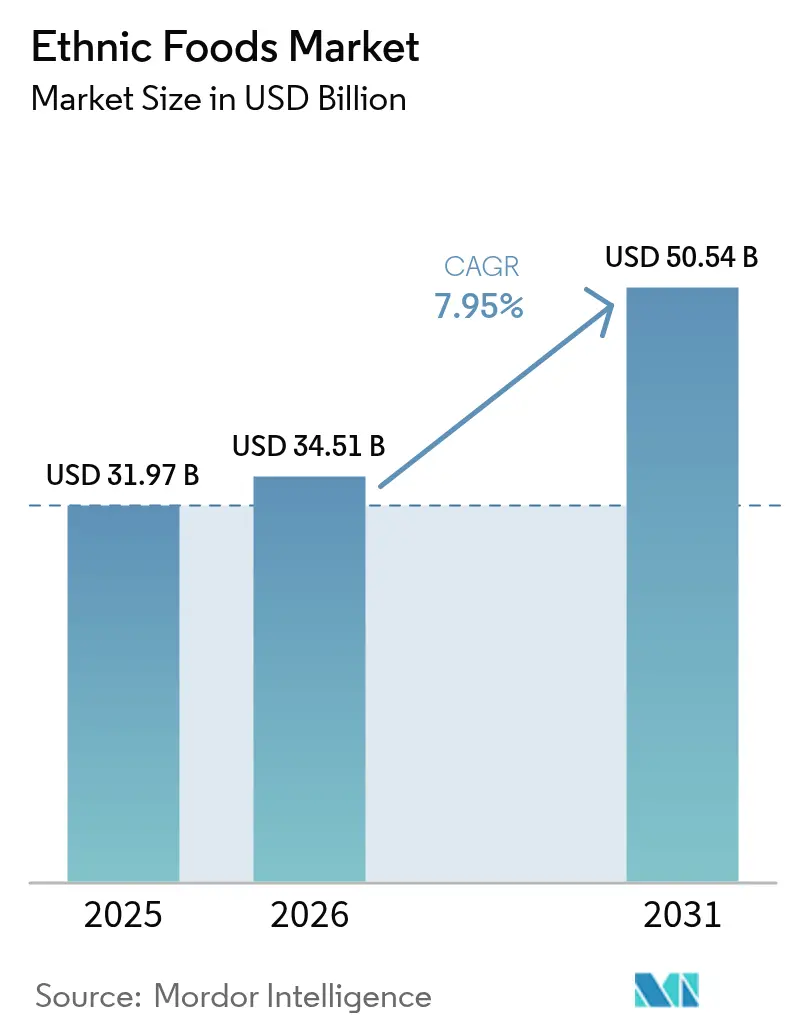

| Marktgröße (2026) | 34.51 Milliarden US-Dollar |

| Marktgröße (2031) | 50.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ethnische Lebensmittel von Mordor Intelligence

Die Größe des Marktes für ethnische Lebensmittel wird im Jahr 2026 auf USD 34,51 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 31,97 Milliarden, mit Projektionen für 2031 von USD 50,54 Milliarden, was einem Wachstum von 7,95 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung unterstreicht die aktuelle Bedeutung des Marktes und seine vielversprechenden Wachstumsaussichten. Faktoren wie wachsende multikulturelle Bevölkerungsgruppen, eine erhöhte Sichtbarkeit von Artikelnummern globaler Küchen in den Regalen sowie die durch soziale Medien angetriebene Geschmackserkundung stärken die Nachfrage. Gleichzeitig intensivieren die Expansion von Eigenmarken und der Aufschwung des E-Commerce den Wettbewerb. Während haltbare Formate dominieren, ist eine bemerkenswerte Beschleunigung bei Tiefkühlprodukten zu verzeichnen, da Hersteller frühere Herausforderungen bei Textur und Geschmack überwinden. Europa, das von jahrzehntelanger Einwanderung und harmonisierten Vorschriften profitiert, führt beim Umsatz. Im Gegensatz dazu verzeichnet die Region Asien-Pazifik das schnellste Wachstum, angetrieben durch Urbanisierung und eine aufstrebende Mittelschicht. Die Wettbewerbslandschaft ist durch einen moderaten Rivalitätsgrad geprägt, wobei etablierte Konsumgütergiganten, regionale Spezialisten und digital ausgerichtete Einzelhändler um einzigartige Authentizitäts- und Vertriebsansätze wetteifern.

Wichtigste Erkenntnisse des Berichts

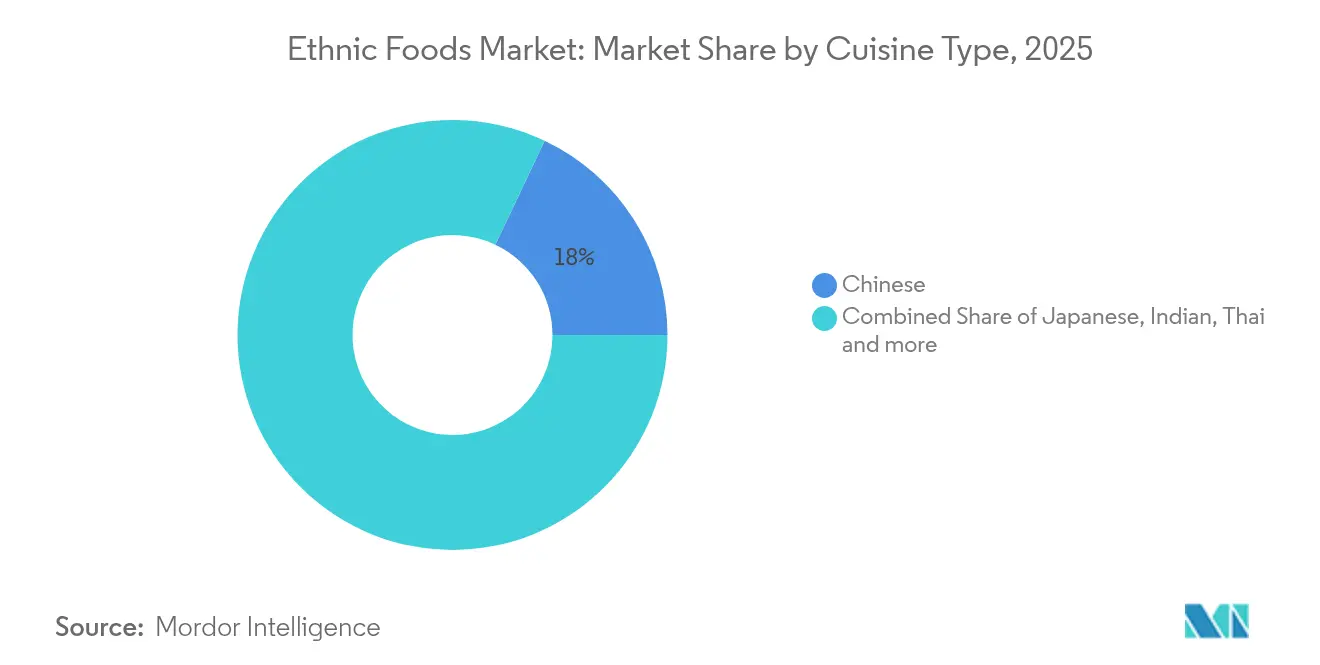

- Nach Küchentyp führte die chinesische Küche im Jahr 2025 mit einem Marktanteil von 17,95 % im Markt für ethnische Lebensmittel, während für die koreanische Küche bis 2031 eine CAGR von 10,30 % prognostiziert wird.

- Nach Lebensmitteltyp entfielen im Jahr 2025 67,90 % der Marktgröße für ethnische Lebensmittel auf nicht-vegetarische Produkte, während vegetarische/vegane Linien bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen werden.

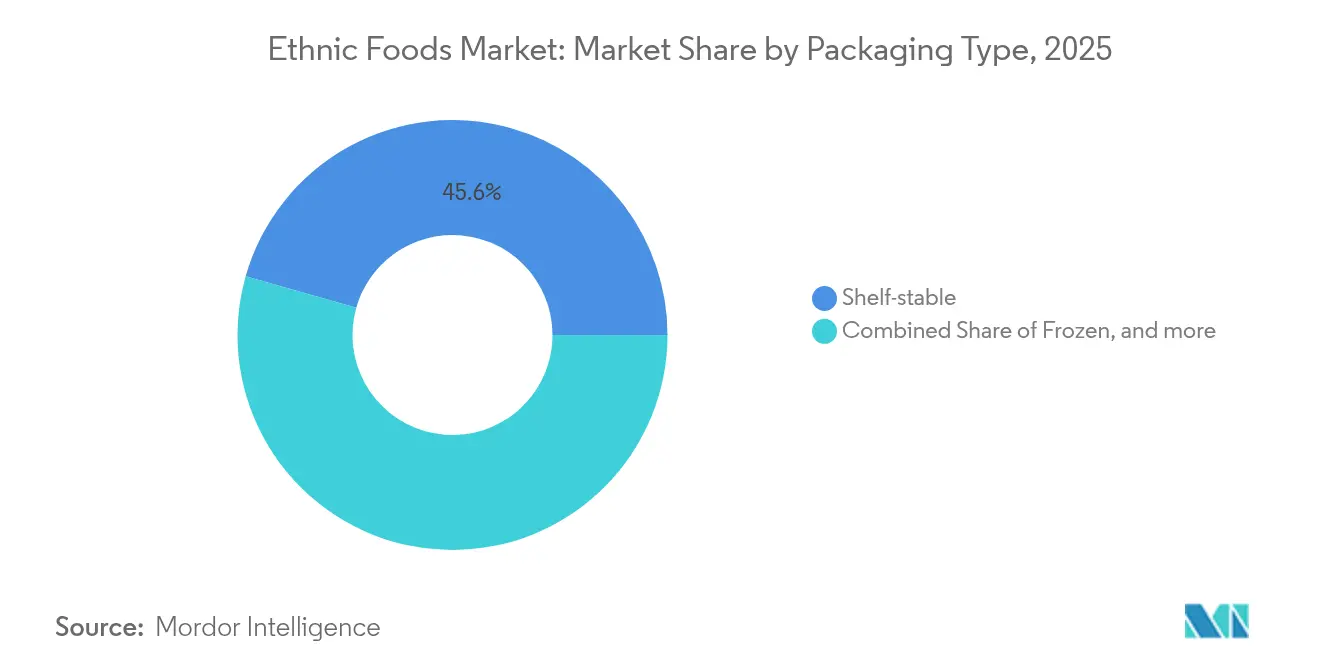

- Nach Verpackung hielten haltbare Artikel im Jahr 2025 einen Anteil von 45,60 %, und Tiefkühlangebote sollen im gleichen Zeitraum mit einer CAGR von 8,35 % wachsen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 42,30 %, während der Online-Einzelhandel mit einer CAGR von 9,12 % wachsen soll.

- Nach Geografie generierte Europa im Jahr 2025 34,40 % des Umsatzes, während Asien-Pazifik bis 2031 auf dem Weg ist, mit einer CAGR von 9,85 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ethnische Lebensmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende multikulturelle Bevölkerungsgruppen in wichtigen Verbrauchsregionen | +2.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Australien | Langfristig (≥ 4 Jahre) |

| Wachsende Durchdringung ethnischer Artikelnummern in den Regalen des Mainstream-Lebensmittelhandels | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigerung der Geschmackserkundung durch den virtuellen „Ernährungstourismus” in sozialen Medien | +1.5% | Global, konzentriert auf städtische Märkte mit hoher Durchdringung sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken-Linien globaler Küchen durch Großflächenhändler | +1.3% | Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Kulinarische Fusion und Innovation | +0.9% | Global, angeführt von Metropolregionen und kulinarisch fortschrittlichen Regionen | Mittelfristig (2–4 Jahre) |

| Wachstum von Lebensmittelfestivals und gastronomischen Veranstaltungen | +0.7% | Global, mit Konzentration in tourismusabhängigen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende multikulturelle Bevölkerungsgruppen in wichtigen Verbrauchsregionen

Demografische Verschiebungen gestalten die Lebensmittelkonsumtrends in entwickelten Märkten grundlegend um. Projektionen des U.S. Census Bureau zeigen, dass bis 2044 Minderheitengruppen mehr als die Hälfte der US-Bevölkerung ausmachen werden [1]Quelle: U.S. Census Bureau, „Projektionen zur Größe und Zusammensetzung der US-Bevölkerung”, census.gov. Darüber hinaus soll die im Ausland geborene Bevölkerungsgruppe um 85 % anwachsen, von 42 Millionen auf prognostizierte 78 Millionen bis 2060. Diese demografische Entwicklung ist nicht nur eine Frage der Zahlen; sie fördert einen beständigen Appetit auf authentische Zutaten und vertraute Geschmacksrichtungen innerhalb von Einwanderergemeinschaften. Gleichzeitig erweitert sie den Gaumen der Mainstream-Verbraucher und führt sie an ein reiches Spektrum kulinarischer Traditionen heran. Forschungsergebnisse des USDA heben unterschiedliche Konsummuster hervor: Nicht-hispanische Asiaten haben eine Vorliebe für Obst und Meeresfrüchte, während Hispanics zu Fleisch neigen. Diese Trends, wie vom USDA Economic Research Service festgestellt, sind entscheidend für die Expansion von Kategorien. Darüber hinaus festigen Einwanderungstrends eine dauerhafte Nachfrage nach ethnischen Lebensmitteln und erheben sie von bloßen Luxusgütern zu unverzichtbaren Grundnahrungsmitteln, unabhängig von wirtschaftlichen Schwankungen.

Wachsende Durchdringung ethnischer Artikelnummern in den Regalen des Mainstream-Lebensmittelhandels

Mainstream-Einzelhändler erweitern ihr Angebot an ethnischen Lebensmitteln und gehen dabei über die Grenzen traditioneller Spezialitätengänge hinaus. Sie betrachten diese Angebote nun als wichtige Wachstumstreiber. Ein Beispiel hierfür ist Krogers Einführung der Marke Mercado, die über 50 hispanisch inspirierte Artikel umfasst, von frischem Fleisch bis hin zu traditionellen Käsesorten, was diesen Schwenk hin zu kultureller Inklusion unterstreicht. Gleichzeitig verdeutlicht Walmarts Bettergoods-Linie mit 300 Produkten zu Preisen zwischen USD 2 und USD 15, wie Einzelhandelsriesen globale Küchen zugänglicher machen und dabei die Preise wettbewerbsfähig halten. Diese tiefere Integration in den Mainstream-Einzelhandel löst einen positiven Kreislauf aus: Je mehr Regalfläche für ethnische Lebensmittel zur Verfügung steht, desto wahrscheinlicher ist es, dass nicht-ethnische Verbraucher diese ausprobieren. Gleichzeitig zieht diese erhöhte Sichtbarkeit ethnische Käufer in den Mainstream-Einzelhandel und lenkt sie von Nischenspezialitätengeschäften weg. Der Ansatz trifft bei jüngeren Verbrauchern besonders gut an; Daten von Intrepid Investment Bankers zeigen, dass 43 % authentische ethnische Geschmacksrichtungen bei ihren Lebensmittelentscheidungen priorisieren und 32 % bereit sind, dafür einen Aufpreis zu zahlen. Indem Mainstream-Einzelhändler ethnische Lebensmittel in ihr reguläres Sortiment integrieren, diversifizieren sie nicht nur ihre Regale, sondern gestalten auch die Konsumgewohnheiten um und verwandeln einstige Spezialitätenartikel in alltägliche Grundnahrungsmittel, wodurch sie ihre Marktreichweite erheblich vergrößern.

Steigerung der Geschmackserkundung durch den virtuellen „Ernährungstourismus” in sozialen Medien

Soziale Medienplattformen haben die Art und Weise, wie Verbraucher ethnische Küchen entdecken und mit ihnen interagieren, grundlegend verändert und einen virtuellen Ernährungstourismus hervorgebracht, der reale Kaufentscheidungen beeinflusst. Dieser digital getriebene Nachfrageanstieg wird durch den Sprung des globalen asiatischen Lebensmittelmarkts von USD 154,8 Milliarden im Jahr 2023 auf prognostizierte USD 268,9 Milliarden bis 2032 unterstrichen. Scharfe, würzige und geräucherte Geschmacksrichtungen, wie von Kerry hervorgehoben, stehen an der Spitze der Verbraucherpräferenzen. Die Kerry Group erläutert diesen Trend weiter und verweist auf messbare Marktverschiebungen: Lebensmittel mit Chiligeschmack verzeichneten einen Anstieg von 4 %, während Gewürzaromen um 5 % zulegten, was den greifbaren Einfluss sozialer Medien auf die Produktentwicklung und die Verbraucherpräferenzen unterstreicht. Sowohl die japanische als auch die koreanische Küche profitieren davon: Japanische Restaurants außerhalb Japans verzeichneten einen Anstieg von 20 %, und die koreanischen Kimchi-Exporte stiegen laut derselben Quelle um 10,5 %. Soziale Medien haben ethnische Lebensmittel von bloßer Nahrung zu anspruchsvollen Lifestyle-Aussagen erhoben und fördern Markentreue sowie die Bereitschaft, Premiumpreise zu zahlen. Dieser Trend beschränkt sich nicht auf einzelne Produkte; ganze Küchenkategorien stehen im Rampenlicht. McCormicks Wahl von Aji Amarillo als Geschmack des Jahres 2025, mit einer prognostizierten Menüwachstumsrate von 59 % über vier Jahre, ist ein Beleg für diesen umfassenderen kulinarischen Trend [2]Quelle: McCormick & Company, „Flavor Forecast 25. Ausgabe”, mccormick.com.

Expansion von Eigenmarken-Linien globaler Küchen durch Großflächenhändler

Große Einzelhändler gestalten die Wettbewerbslandschaft ethnischer Küchen um, indem sie Eigenmarkenstrategien verfolgen, die es ihnen ermöglichen, Margen zu steigern und den Zugang zu erweitern. Walmarts Einführung von „Bettergoods” markiert den bedeutendsten Eigenmarkenvorstoß des Unternehmens seit 20 Jahren und zielt auf wohlhabende Lebensmittelkäufer mit einem vielfältigen Produktsortiment ab, von kulinarischen Köstlichkeiten bis hin zu pflanzlichen und ernährungsspezifischen Artikeln. Dieser Schwenk unterstreicht die Erkenntnis der Einzelhändler, dass ethnische Lebensmittel bessere Margen erzielen können als traditionelle Massenprodukte. Darüber hinaus können sie durch die Entwicklung von Eigenmarken Qualität und authentische Geschmacksrichtungen sicherstellen, die etablierten Marken ebenbürtig sind oder diese übertreffen. Die Fragmentierung des hispanischen Lebensmittelmarkts, bei dem führende Ketten nur 20–25 % des Umsatzes auf sich vereinen, bietet großen Einzelhändlern eine hervorragende Gelegenheit, ihren Marktanteil durch robuste Eigenmarkenangebote auszubauen. Durch die Einführung von Eigenmarken machen Einzelhändler ethnische Küchen nicht nur zugänglicher und zerstreuen den Premiumpreisanspruch von Spezialmarken, sondern profitieren auch von verbesserten Margen und fördern die Kundenbindung. Dieser Trend gewinnt an Dynamik, da Einzelhändler erkennen, dass echte ethnische Angebote kulturelles Verständnis und Lieferkettenverbindungen erfordern, die kleinere Akteure nur schwer aufbauen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Lieferkette für authentische Zutaten | -1.4% | Global, mit gravierenden Auswirkungen in Regionen, die weit von den Zutatenbezugsquellen entfernt sind | Langfristig (≥ 4 Jahre) |

| Kennzeichnungs- und regulatorische Hürden im Zusammenhang mit der Beschaffung von Zutaten aus mehreren Ländern | -1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik mit strengeren Standards | Mittelfristig (2–4 Jahre) |

| Konsistente Aufrechterhaltung der Authentizität | -0.8% | Global, besonders herausfordernd im Massenmarktvertrieb | Langfristig (≥ 4 Jahre) |

| Kulturelle Barrieren und eingeschränktes Bewusstsein | -0.6% | Regional, konzentriert in Gebieten mit begrenzter multikultureller Exposition | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Lieferkette für authentische Zutaten

Hersteller ethnischer Lebensmittel, die auf spezifische regionale Zutaten angewiesen sind, haben sich inmitten globaler Lieferkettenunterbrechungen als anfällig erwiesen und stehen vor anhaltenden Herausforderungen bei Kosten und Zutatenverfügbarkeit. The Inquirer berichtet, dass die Importwarnung der FDA für philippinische Zutaten wie Bananenketchup und Bagoong durch Lebensmittelzusatzstoffe wie Kaliumiodat ausgelöst wurde. Dies verdeutlicht, wie schnell regulatorische Maßnahmen ganze Küchenkategorien beeinflussen können. Der Marktbericht von Roland Foods vom März 2025 beleuchtet diese kaskadierenden Lieferkettenherausforderungen: Die Preise für Jasminreis stiegen aufgrund von Dürren in Südostasien um 20 %, und die peruanische Anchovis-Fischerei kämpft mit einem Mangel an Rohstoffen [3]Quelle: Roland Foods, „Regionaler Marktbericht März 2025”, rolandfoods.com. Hersteller stehen nun vor einem Dilemma: Authentizität mit kostspieligen, begrenzten Zutaten aufrechterhalten oder das Risiko einer Verbraucherreaktion durch den Austausch von Geschmacksrichtungen eingehen. Erschwerend kommt hinzu, dass das Foreign Supplier Verification Program (FSVP) der FDA vorschreibt, dass Importeure sicherstellen, dass ausländische Lieferanten den US-amerikanischen Sicherheitsstandards entsprechen, was die ohnehin belasteten Lieferketten weiter strapaziert. Roland Foods weist darauf hin, dass El-Niño-Wettermuster, die wichtige Ananasanbauregionen in Indonesien, Thailand, Vietnam und den Philippinen beeinflussen, die Herausforderungen durch klimatische Volatilität für die Versorgung mit authentischen ethnischen Zutaten verdeutlichen.

Kennzeichnungs- und regulatorische Hürden im Zusammenhang mit der Beschaffung von Zutaten aus mehreren Ländern

Hersteller ethnischer Lebensmittel stehen aufgrund komplexer regulatorischer Rahmenbedingungen in verschiedenen Rechtsordnungen vor erheblichen Compliance-Herausforderungen, insbesondere bei der Beschaffung von Zutaten aus unterschiedlichen geografischen Ursprüngen. Die EU schreibt durch die Verordnung (EU) Nr. 1169/2011 vor, dass Lebensmittelinformationen in leicht verständlichen Sprachen für jeden Mitgliedstaat, in dem Produkte vermarktet werden, bereitgestellt werden müssen. Darüber hinaus betont die Europäische Kommission spezifische Allergenhervorhebungen und Nährwertdeklarationen. In den USA sehen die FDA-Vorschriften vor, dass weniger als 1 % der eingeführten Lebensmittel einer physischen Prüfung unterzogen werden, alle jedoch einer elektronischen Überprüfung unterliegen. Hochrisiko-ethnische Lebensmittel unterliegen jedoch einer erhöhten Kontrolle und potenziellen Verzögerungen, wie von der Association of Food and Drug Officials festgestellt. Von GJ2007 bis GJ2009 ergab das Gewürzrisikoprofil der FDA eine Salmonellen-Prävalenz von 6,6 % bei importierten Gewürzen, was zu verschärften Testanforderungen führte, die die Kosten erhöhen und die Vorlaufzeiten verlängern [4]Quelle: U.S. Food and Drug Administration, „Risikoprofil für Krankheitserreger und Verunreinigungen in Gewürzen”, fda.gov. Die regulatorische Landschaft wird noch komplexer, wenn Produkte Zutaten aus mehreren Ländern enthalten, die jeweils eigene Sicherheitsstandards, Kennzeichnungsvorschriften und Dokumentationsprotokolle haben. Diese Komplexität führt zu einem Verwaltungsaufwand, den kleinere Unternehmen für ethnische Lebensmittel oft nur schwer effizient bewältigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Küchentyp: Die koreanische Welle beschleunigt die globale Expansion

Im Jahr 2025 beherrscht die chinesische Küche mit einem Marktanteil von 17,95 % den Markt, dank ihrer gut etablierten Lieferketten und der weitverbreiteten Akzeptanz bei verschiedenen demografischen Gruppen. Unterdessen ist die koreanische Küche auf dem Vormarsch und beansprucht den Titel des am schnellsten wachsenden Segments mit einer prognostizierten CAGR von 10,30 % bis 2031, ein Anstieg, der größtenteils auf die „K-Food”-Initiative der koreanischen Regierung zurückzuführen ist. Die japanische Küche genießt einen Premiumstatus, gestützt durch gesundheitsbewusste Wahrnehmungen. Im Gegensatz dazu sprechen die thailändische und die indische Küche Verbraucher an, die authentische Gewürzprofile und vegetarische Angebote schätzen. Nördlich der Grenze gedeiht die mexikanische Küche in nordamerikanischen Märkten, begünstigt durch demografische Trends und robuste Vertriebsnetze.

Der kometenhafte Aufstieg der koreanischen Küche ist kein Zufall; er ist das Ergebnis konzertierter Bemühungen sowohl des Staates als auch des Privatsektors. Insbesondere stiegen diese Exporte in jüngster Zeit um 10,5 %, wie von der Kerry Group hervorgehoben. Das koreanische Ministerium für Landwirtschaft, Ernährung und ländliche Angelegenheiten treibt im Rahmen seines 4. Grundplans zur Förderung der Lebensmittelindustrie (2023–2027) Lebensmitteltechnologieinnovationen voran und stärkt die K-Food-Exporte. Diese institutionelle Unterstützung steht in starkem Kontrast zu der Förderung, die kleinere Küchenkategorien oft vermissen lassen. Unterdessen entwickeln sich die brasilianische und die libanesische Küche zu den nächsten großen Chancen, insbesondere da jüngere Verbraucher soziale Medien nutzen, um vielfältige Geschmacksprofile zu erkunden. Die Entwicklung der Kategorie „Sonstige” unterstreicht einen Trend: Da Gäste über das Mainstream-Angebot ethnischer Küchen hinausgehen, entsteht ein wachsender Raum für Nischenküchen-Spezialisten.

Nach Lebensmitteltyp: Die pflanzliche Revolution transformiert traditionelle Kategorien

Im Jahr 2025 dominieren nicht-vegetarische ethnische Lebensmittel mit einem Marktanteil von 67,90 %, was tief verwurzelte Verbraucherpräferenzen für fleischzentrierte Gerichte unterstreicht. Gleichzeitig sind vegetarische und vegane ethnische Lebensmittel auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 11,02 % bis 2031. Dieser Anstieg, angetrieben durch wachsendes Gesundheitsbewusstsein, Umweltbedenken und die Notwendigkeit, Ernährungseinschränkungen zu berücksichtigen, übertrifft die Wachstumsrate des Gesamtmarkts und signalisiert eine bemerkenswerte Verschiebung im Verbraucherverhalten sowie einen Wandel in der Produktinnovation. Die pflanzliche Bewegung in der ethnischen Küche geht nicht nur darum, Fleisch zu ersetzen; sie ist eine Feier authentischer vegetarischer Traditionen aus verschiedenen Kulturen.

Küchen wie die indische, thailändische und mediterrane bieten von Natur aus diese pflanzenzentrierten Optionen. Mit Blick auf 2025 zeigen Lebensmitteltrendanalysen, dass über 75 % der Verbraucher die Saisonalität von Lebensmitteln und die regionale Beschaffung priorisieren. Insbesondere, wie von BIOFACH hervorgehoben, ist ein deutlicher Anstieg beim Konsum pflanzlicher Alternativen zu verzeichnen. Darunter sind tiefgekühlte pflanzliche ethnische Produkte besonders beliebt. Millennials, mit ihrer Vorliebe für Nachhaltigkeit, stehen an der Spitze dieser Nachfrage, was durch Unternehmen wie Planet Based Foods belegt wird, die innovative Angebote wie Hanf-basierte Taquitos einführen. Das robuste Wachstum dieses Segments spiegelt eine breitere Ernährungsentwicklung hin zum Flexitarismus wider, bei dem Verbraucher den Fleischkonsum mäßigen, anstatt ihn vollständig aufzugeben. Diese Verschiebung sorgt für eine stetige Nachfrage nach hochwertigen pflanzlichen ethnischen Alternativen.

Nach Verpackungstyp: Das Tiefkühlsegment gewinnt durch Innovation an Dynamik

Im Jahr 2025 dominiert haltbare Verpackung mit einem Marktanteil von 45,60 %, profitierend von Kostenvorteilen, verlängerter Haltbarkeit und einem gut etablierten Vertriebsnetz, das auf die komplexen Zutatenzusammensetzungen ethnischer Lebensmittel zugeschnitten ist. Gleichzeitig ist das Tiefkühlverpackungssegment auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 8,35 % wachsen, angetrieben durch steigende Nachfrage nach Convenience und die Notwendigkeit, authentische Geschmacksrichtungen und Texturen zu bewahren. Gekühlte und frische Verpackungen bedienen Premiummärkte, die frische Zutaten priorisieren, während die Kategorie „Sonstige” aufkommende Verpackungsinnovationen hervorhebt, die auf spezifische Bedürfnisse ethnischer Lebensmittel zugeschnitten sind.

Technologische Fortschritte bei Gefrierverfahren ermöglichen nun die Erhaltung authentischer Texturen und Geschmacksrichtungen, eine Leistung, die früher nur mit frischen Zubereitungen möglich war. Der Bericht „Future of Frozen Food 2025” von Conagra Brands beleuchtet globale Küchentrends und verweist auf ein beeindruckendes Wachstum von 375 % bei asiatisch inspirierten Tiefkühlvorspeisen wie Dumplings und Wontons in nur vier Jahren. Darüber hinaus hat die Kompatibilität mit Heißluftfritteusen als entscheidende Überlegung bei der Entwicklung tiefgekühlter ethnischer Lebensmittel an Bedeutung gewonnen, da Verbraucher zunehmend restaurantähnliche Ergebnisse zu Hause wünschen, was zu einem Anstieg von Produkten führt, die für das Heißluftfrittieren geeignet sind, wie von Conagra Brands hervorgehoben.

Nach Vertriebskanal: E-Commerce stört traditionelle Einzelhandelsmodelle

Im Jahr 2025 beherrschen Supermärkte und Hypermärkte mit einem Marktanteil von 42,30 % den Markt, indem sie ihre weitläufige Regalfläche, wettbewerbsfähige Preisgestaltung und den Reiz des One-Stop-Shoppings nutzen. Diese Strategie spricht Mainstream-Verbraucher an, die ethnische Küchen erkunden möchten. Gleichzeitig befindet sich der Online-Einzelhandel auf einem robusten Wachstumskurs mit einer CAGR von 9,12 %, der bis 2031 anhalten soll. Dieser Anstieg wird durch die Verfügbarkeit von Spezialprodukten, innovative Abonnementmodelle und direkte Verbraucherbeziehungen angetrieben – ein Bereich, in dem traditionelle Einzelhändler nur schwer mithalten können. Während Convenience- und Lebensmittelgeschäfte den unmittelbaren Konsumbedarf decken, schaffen Spezialgeschäfte ihre Nische durch Fachkompetenz und ein kuratiertes Sortiment authentischer Produkte.

Der Aufstieg der Online-Kanäle unterstreicht eine Verschiebung der Einkaufsgewohnheiten für ethnische Lebensmittel, insbesondere bei jüngeren Verbrauchern, die nicht nur technikaffin sind, sondern auch nach Produkten suchen, die lokale Geschäfte nicht führen. Ein Beleg für diesen Trend ist Weee!, das erfolgreich über USD 800 Millionen eingesammelt hat und ein Portfolio von über 15.000 ethnischen Produkten vorweist. Dies unterstreicht das Potenzial spezialisierter E-Commerce-Plattformen bei der Versorgung multikultureller Gemeinschaften, die traditionelle Einzelhändler oft übertreffen. Zum Schwung von Weee! trägt auch die strategische Ernennung des ehemaligen Amazon-CEO Jeff Wilke als Berater bei, was auf die Ambitionen der Plattform für operative Skalierung und gestärkte Lieferkettenkapazitäten hindeutet. Als Reaktion auf diese Verschiebungen stehen traditionelle Einzelhändler nicht still. Sie erweitern ihr multikulturelles Angebot und intensivieren ihre E-Commerce-Initiativen. Bemerkenswerte Schritte sind Krogers Eröffnung eines hispanischen Konzeptgeschäfts in Houston und Walmarts Einführung der Eigenmarke Bettergoods, die auf eine wohlhabendere Zielgruppe abzielt.

Geografische Analyse

Im Jahr 2025 hält Europa einen Marktanteil von 34,40 %, ein Beleg für seine langjährige multikulturelle Integration und leistungsfähige Lebensmittelvertriebssysteme, die auf vielfältige ethnische Gemeinschaften ausgerichtet sind. Die Verordnung (EU) Nr. 1169/2011 der EU, die sich auf Lebensmittelinformationen für Verbraucher konzentriert, legt einheitliche Standards fest. Diese Standards stärken nicht nur den grenzüberschreitenden Handel mit ethnischen Lebensmitteln, sondern priorisieren auch die Verbrauchersicherheit, indem sie Allergenkennzeichnung und Nährwertdeklarationen vorschreiben, wie von der Europäischen Kommission angeordnet. Deutschland, das Vereinigte Königreich und Frankreich, gestützt durch etablierte Einwanderergemeinschaften und eine Mainstream-Akzeptanz ethnischer Küchen, führen beim Konsum. Gleichzeitig öffnen sich osteuropäische Länder zunehmend für globale Geschmacksrichtungen. Die erfahrene Marktdynamik der Region tendiert zu Premiumangeboten und authentischer Zutatenbeschaffung und bietet Möglichkeiten für spezialisierte Unternehmen für ethnische Lebensmittel. Diese Unternehmen, die in der Lage sind, komplexe regulatorische Landschaften zu navigieren, priorisieren auch kulturelle Authentizität.

Asien-Pazifik soll alle anderen übertreffen und weist bis 2031 eine robuste CAGR von 9,85 % auf. Dieser Anstieg wird durch rasche Urbanisierung, eine aufstrebende Mittelschicht und eine erhöhte Exposition gegenüber globalen Küchen dank digitaler Medien und Reisen angetrieben. In China liegt der Fokus auf dem Online-Einzelhandel und der Erschließung kleinerer Städte. Umgekehrt wird Indiens Entwicklung durch die Dominanz des traditionellen Einzelhandels und steigende verfügbare Einkommen geprägt. Japan, das mit demografischen Herausforderungen und einem reifen Markt zu kämpfen hat, zeigt ein langsameres Wachstum, sticht aber als wichtiger Exportknotenpunkt für authentische asiatische Zutaten hervor. Südkoreas Wachstumsgeschichte wird durch eine Vorliebe für Convenience und Online-Lebensmitteleinkäufe angetrieben, gestützt durch staatlich geförderte Initiativen zur Förderung von K-Food-Exporten. In Indonesien, wo der traditionelle Handel einen Marktanteil von 80 % hält, besteht ein ausgeprägtes Potenzial für das Wachstum des organisierten Einzelhandels und die Entwicklung des Segments für ethnische Lebensmittel.

Der nordamerikanische Markt wird durch die anhaltende demografische Diversifizierung gestützt. Projektionen des U.S. Census Bureau zeigen, dass die hispanische Bevölkerung bis 2028 22 % erreichen könnte. Darüber hinaus soll die im Ausland geborene Bevölkerungsgruppe von 42 Millionen auf beeindruckende 78 Millionen bis 2060 anwachsen. Diese Diversifizierung treibt das jährliche Wachstum des multikulturellen Lebensmittelmarkts an, wobei hispanische Verbraucher eine entscheidende Rolle spielen. Sie tragen nicht nur erheblich zum BIP bei, sondern geben auch mehr für Lebensmittel aus als ihre nicht-hispanischen Pendants, wie von Progressive Grocer hervorgehoben. In Kanada stärken staatlich geförderte Multikulturalismus- und Einwanderungspolitiken den Markt für ethnische Lebensmittel. Asiatische Verbraucher, wie von Alberta Agriculture and Forestry festgestellt, tendieren zu tropischen Früchten, Schweinefleisch, Geflügel und Fisch, während sie ihren Rindfleischkonsum einschränken. Gleichzeitig bietet Mexikos aufstrebende Mittelschicht in Verbindung mit seiner Nähe zu den US-Märkten eine doppelte Chance: inländischer Konsum und exportgetriebene Produktion ethnischer Lebensmittel. Aufkommende Zollpolitiken könnten jedoch die Landschaft des grenzüberschreitenden Handels neu gestalten.

Wettbewerbslandschaft

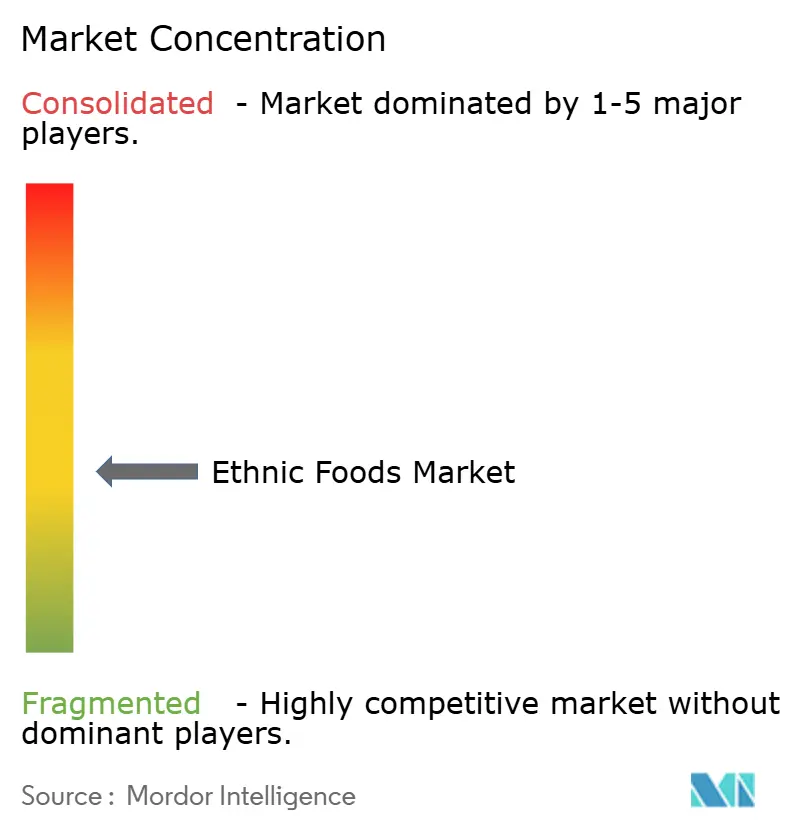

Der Markt für ethnische Lebensmittel bleibt mäßig fragmentiert. Diese Fragmentierung entsteht durch eine lange Reihe regionaler Spezialisten, die die Dominanz der Hauptakteure einschränkt. Gleichzeitig eröffnet sie Möglichkeiten für Konsolidierung und Nischenexpansion. Marktführer wie Ajinomoto Co., Inc., McCormick & Company, General Mills, ARYZTA AG und Associated British Foods verfolgen unterschiedliche Strategien. Einige betonen Expertise bei authentischen Zutaten, während andere sich auf den Mainstream-Vertrieb konzentrieren. Ajinomoto sticht mit seinem innovationsgetriebenen Ansatz hervor. Im Jahr 2023 erweiterte das Unternehmen die Gyoza-Produktion in Europa durch die Eröffnung einer neuen Anlage in Frankreich. Darüber hinaus führte es im Juli 2025 den fermentierten Tomatengeschmack Palate Perfect FL-TM ein, ein Schritt, der darauf abzielt, Lieferkettenherausforderungen zu bewältigen und der steigenden Nachfrage nach Clean-Label-Produkten gerecht zu werden.

In diesem Wettbewerbsumfeld erweist sich die Technologieadoption als entscheidende Strategie zur Gewinnung von Marktanteilen. Unternehmen investieren in Bereiche wie Lieferkettentransparenz, Technologien zur Geschmacksauthentifizierung und Direktvertriebsplattformen an Verbraucher, wodurch sie traditionelle Einzelhandelsbeschränkungen effektiv umgehen. Gleichzeitig machen aufkommende Disruptoren von sich reden und positionieren sich als Spezialisten. Ihr Fokus auf kulturelle Authentizität trifft sowohl bei ethnischen Gemeinschaften als auch bei Mainstream-Verbrauchern einen Nerv, die alle auf der Suche nach echten Erlebnissen sind. Bemerkenswert ist ein Anstieg des Private-Equity-Interesses an familiengeführten Marken für ethnische Lebensmittel. Dieser Trend unterstreicht eine breitere Erkenntnis: Authentizität, ein Markenzeichen dieser Marken, bleibt für größere Konsumgüterunternehmen schwer erreichbar. Solche Dynamiken bieten verlockende Akquisitionsmöglichkeiten für etablierte Akteure, die ihr Portfolio an ethnischen Lebensmitteln erweitern möchten, wie von Intrepid Investment Bankers hervorgehoben.

Unterversorgte Küchenkategorien, pflanzliche ethnische Alternativen und hochwertige Tiefkühlangebote, die restaurantähnliche Standards versprechen, bieten reichlich Weißraum-Möglichkeiten. Diese Segmente sind noch relativ unerschlossen und bieten erhebliches Potenzial für Innovation und Marktexpansion. Unternehmen, die kulturelle Authentizität geschickt mit Mainstream-Appeal verbinden, verschaffen sich einen Vorteil in der Wettbewerbslandschaft, da Verbraucher zunehmend nach vielfältigen und hochwertigen Lebensmitteloptionen suchen. Da diese Unternehmen jedoch mit den Feinheiten der Beschaffung von Zutaten aus mehreren Ländern zu kämpfen haben, müssen sie die Einhaltung von Vorschriften priorisieren, insbesondere im Rahmen von Programmen wie dem Foreign Supplier Verification Program der FDA. Die Einhaltung solcher Vorschriften ist entscheidend für die Aufrechterhaltung der Produktintegrität und des Verbrauchervertrauens.

Marktführer im Bereich ethnische Lebensmittel

Ajinomoto Co. Inc.

McCormick & Company Inc.

General Mills, Inc.

Associated British Foods PLC

ARYZTA AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Mizkan Corporation führte die Heißtopf-Serie „鍋THE WORLD” ein, die Essenzen globaler Küchen enthält, darunter Manhattan-Muschelsuppe, Marseiller Bouillabaisse und koreanische Yukgaejang-Aromen, um der Verbrauchermüdigkeit gegenüber traditionellen Optionen entgegenzuwirken und den Heißtopfmarkt über konventionelle Grenzen hinaus zu erweitern.

- Juli 2025: Ajinomoto Health and Nutrition führte den fermentierten Tomatengeschmack Palate Perfect FL-TM ein, der entwickelt wurde, um hochwertige Zutaten wie Tomatenpüree zu ersetzen und gleichzeitig Engpässe bei der kalifornischen Tomatenernte zu bewältigen, was eine kosteneffiziente Nutzung für Lebensmittelhersteller demonstriert.

- Januar 2025: McCormick stellte Aji Amarillo als Geschmack des Jahres 2025 vor, führte neue Würzprodukte ein und veranstaltete den Miami Flavor Night Market zur Förderung des peruanischen Pfeffers, der voraussichtlich ein Menüwachstum von 59 % über vier Jahre erzielen wird.

- Oktober 2024: Nestlé kündigte eine strategische Expansion in den globalen Küchenmarkt im Wert von USD 110 Milliarden durch verbesserte mexikanische und asiatische Lebensmittelmarkenangebote an, was das Engagement des Unternehmens zur Nutzung von Wachstumschancen im Bereich ethnischer Lebensmittel widerspiegelt.

Berichtsumfang des globalen Marktes für ethnische Lebensmittel

Ethnische Lebensmittel beziehen sich auf eine breite Vielfalt verpackter Lebensmittel, die in der öffentlichen Wahrnehmung als aus einer ausländischen Quelle stammend identifiziert werden können.

Der Markt für ethnische Lebensmittel ist nach Vertriebskanal in Hypermärkte/Supermärkte, Convenience-Stores, Online-Shops und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (USD Millionen) erstellt.

| Chinesisch |

| Japanisch |

| Indisch |

| Thailändisch |

| Koreanisch |

| Mexikanisch |

| Brasilianisch |

| Libanesisch |

| Sonstige |

| Vegetarische/Vegane ethnische Lebensmittel |

| Nicht-vegetarische ethnische Lebensmittel |

| Haltbar |

| Tiefgekühlt |

| Gekühlt/Frisch |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores/Lebensmittelgeschäfte |

| Spezialgeschäfte |

| Online-Einzelhandel |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Küchentyp | Chinesisch | |

| Japanisch | ||

| Indisch | ||

| Thailändisch | ||

| Koreanisch | ||

| Mexikanisch | ||

| Brasilianisch | ||

| Libanesisch | ||

| Sonstige | ||

| Nach Lebensmitteltyp | Vegetarische/Vegane ethnische Lebensmittel | |

| Nicht-vegetarische ethnische Lebensmittel | ||

| Nach Verpackungstyp | Haltbar | |

| Tiefgekühlt | ||

| Gekühlt/Frisch | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verpackte ethnische Lebensmittel im Jahr 2026?

Der Markt für ethnische Lebensmittel beläuft sich im Jahr 2026 auf USD 34,51 Milliarden und soll bis 2031 USD 50,54 Milliarden erreichen.

Welche Küche wächst am schnellsten im Bereich verpackter ethnischer Lebensmittel?

Die koreanische Küche soll mit einer CAGR von 10,30 % bis 2031 das schnellste Wachstum verzeichnen.

Welches Verpackungsformat gewinnt am schnellsten Marktanteile?

Tiefgekühlte ethnische Produkte expandieren mit einer CAGR von 8,35 %, da technologische Verbesserungen Qualität und Convenience steigern.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik soll mit einer CAGR von 9,85 % wachsen, begünstigt durch Urbanisierung, steigende Einkommen und die Verbreitung des Online-Lebensmitteleinkaufs.

Seite zuletzt aktualisiert am: