Marktgröße und Marktanteil des US-amerikanischen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.91 Billionen US-Dollar |

| Marktgröße (2026) | 1.01 Billionen US-Dollar |

| Marktgröße (2031) | 1.67 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.64% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Foodservice-Marktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Foodservice-Marktes wird voraussichtlich von 0,91 Billionen USD im Jahr 2025 und 1,01 Billionen USD im Jahr 2026 auf 1,67 Billionen USD bis 2031 steigen und damit zwischen 2026 und 2031 eine CAGR von 10,64 % verzeichnen.

Angetrieben durch die rasche Einführung digitaler Bestellsysteme, gesundheitsorientierte Menüinnovationen und einen Kapitalzustrom für kapitalleichte Lieferformate verzeichnet der US-amerikanische Foodservice-Restaurantmarkt eine bemerkenswerte Expansion. Während Betreiber mit steigenden Lohnkosten und schwankenden Rohstoffpreisen zu kämpfen haben, übertreffen die Verbraucherausgaben für das Essen außer Haus die allgemeine Inflation und unterstreichen damit die Widerstandsfähigkeit des Sektors. Große Ketten setzen zunehmend auf Automatisierung und Datenanalyse, während unabhängige Betriebe auf lokale Beschaffung und einzigartige Erlebnisse setzen, um Kunden anzuziehen. Der Ausblick auf den US-amerikanischen Foodservice-Restaurantmarkt wird durch strategisches Franchising, den Aufstieg von Lieferdrehkreuzen in den Vororten und die breite Akzeptanz kontaktloser Zahlungsmethoden weiter gestärkt.

Wesentliche Erkenntnisse des Berichts

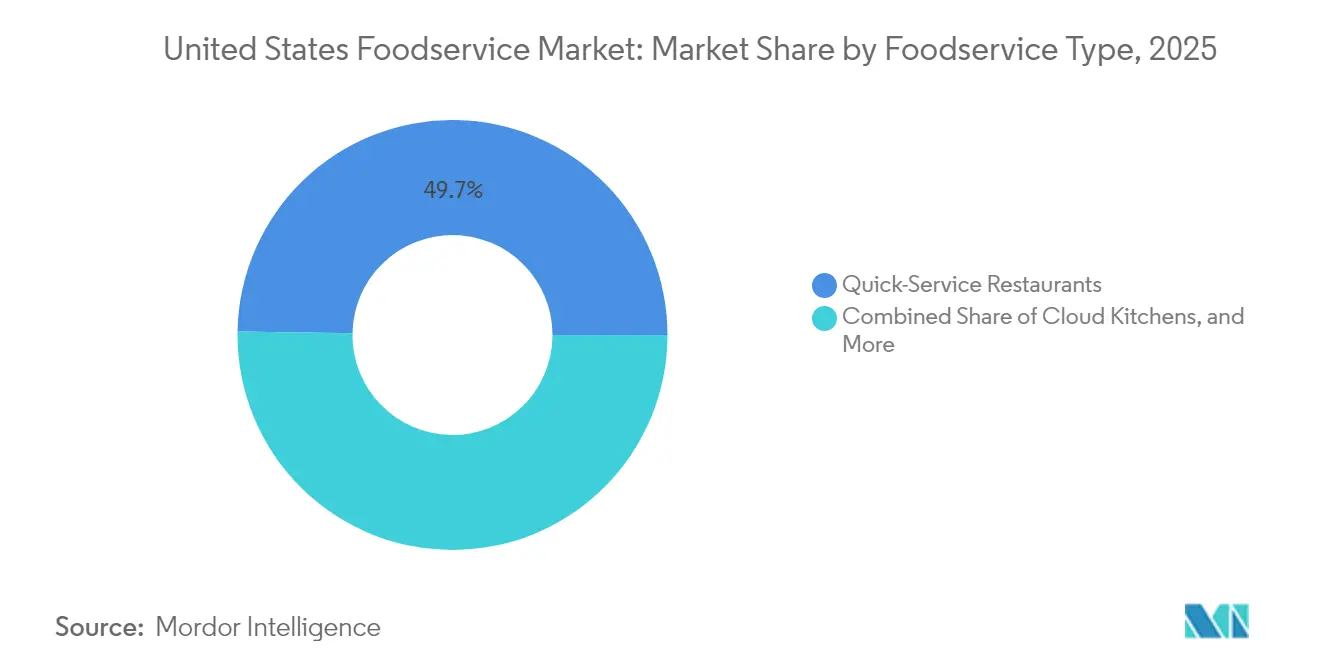

- Nach Foodservice-Typ führten Schnellservice-Restaurants mit einem Marktanteil von 49,74 % am US-amerikanischen Foodservice-Restaurantmarkt im Jahr 2025, während Cloud-Küchen bis 2031 die höchste CAGR von 12,35 % erzielen dürften.

- Nach Verkaufsstelle hielten unabhängige Betriebe im Jahr 2025 einen Umsatzanteil von 63,58 %, während Kettenformate von 2025 bis 2031 die höchste CAGR von 11,21 % verzeichnen dürften.

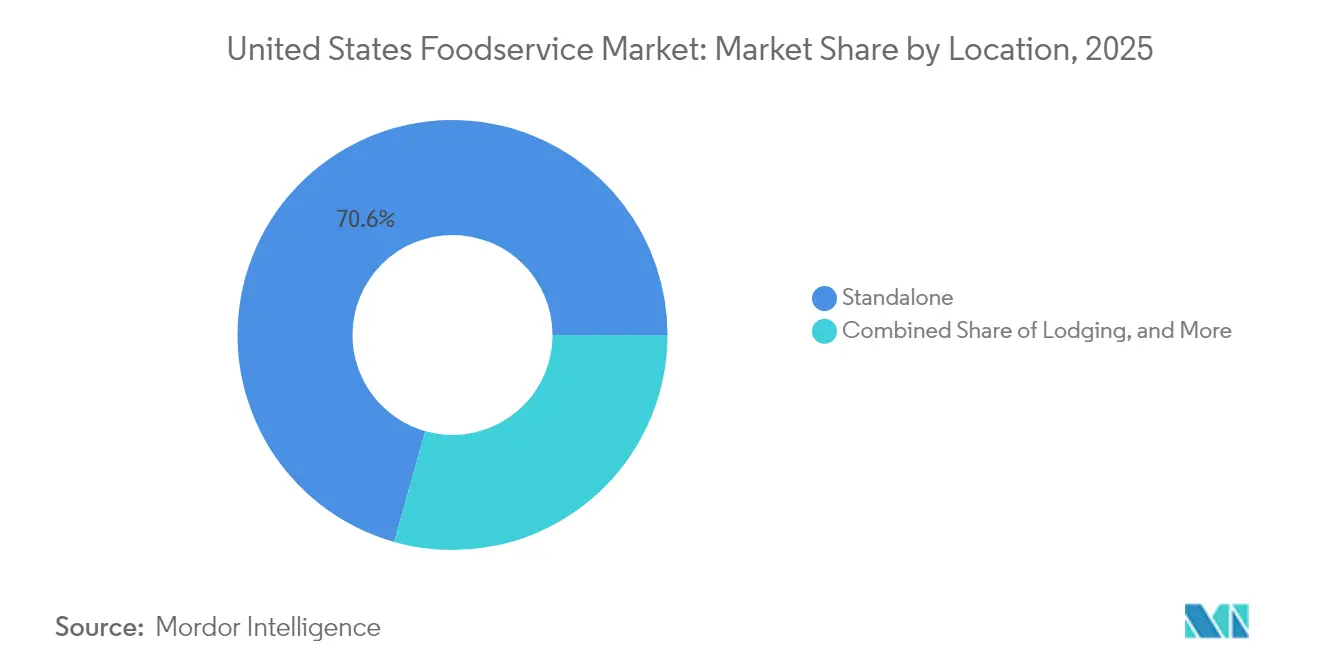

- Nach Standort kontrollierten eigenständige Einheiten 70,62 % des Umsatzes von 2025, aber beherbergungsbasierte Betriebe werden voraussichtlich bis 2031 mit einer CAGR von 13,02 % wachsen.

- Nach Serviceart entfielen im Jahr 2025 55,71 % der Ausgaben auf den Vor-Ort-Verzehr; Lieferkanäle werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 11,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des US-amerikanischen Foodservice-Marktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach erlebniszentriertem Dining | +1.8% | National, konzentriert in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Ausweitung der Online-Essenslieferung und kontaktloser Dienste | +2.1% | National, mit höherer Durchdringung in Vorortmärkten | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen bei Drive-Thru und Selbstbedienungskiosken | +1.4% | National, insbesondere in Schnellservice-Restaurant-Segmenten | Mittelfristig (2–4 Jahre) |

| Ausweitung innovativer Servicemodelle wie Cloud-Küchen | +2.3% | Ballungsräume, mit Ausweitung auf Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Menüinnovation und Personalisierung | +1.2% | National, mit regionalen Geschmackspräferenzen | Kurzfristig (≤ 2 Jahre) |

| Strategische Franchise- und Netzwerkerweiterung | +1.6% | National, mit Fokus auf unterversorgten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach erlebniszentriertem Dining

Angetrieben durch die Verbrauchernachfrage nach immersiven Gastronomieerlebnissen investieren Restaurantbetreiber verstärkt in Ambiente, Technologieintegration und maßgeschneiderte Servicemodelle. Diese Entwicklung unterstreicht einen Wandel nach der Pandemie: Das Essen außer Haus hat sich von einem Grundbedürfnis zu einer Plattform für soziale Wiederverbindung und reichhaltige Erlebnisse gewandelt. Im Jahr 2024 investierte Starbucks Corporation beträchtliche 750 Millionen USD in die Renovierung seiner Filialen und verbesserte das Kundenerlebnis mit Funktionen wie erweitertem Sitzbereich und Gemeinschaftsräumen, wie von Starbucks Investor Relations hervorgehoben[1]Quelle: Starbucks Corporation, „Q4 GJ 2024 Ergebnisse,” starbucks.com. Datenanalysen werden zu einem festen Bestandteil für Restaurantbetreiber, wobei 67 % der Vollservice-Betriebe Personalisierungstechnologien nutzen, um Menüvorschläge und den Service anzupassen. Insbesondere Casual-Dining- und Spezialitätenrestaurants profitieren davon, indem sie unverwechselbare Atmosphären und kuratierte Erlebnisse nutzen, um sich abzuheben. Inzwischen sind von der FDA vorgeschriebene Hygiene- und Lebensmittelsicherheitsprotokolle, die einst als pandemiebedingte Notwendigkeiten galten, zu Standarderwartungen geworden. Diese Verschiebung ermöglicht es Betreibern, ihre Ressourcen auf die Schaffung einzigartiger Erlebnisse zu konzentrieren, anstatt lediglich grundlegende Sicherheit zu gewährleisten.

Ausweitung der Online-Essenslieferung und kontaktloser Dienste``

Digitale Bestellplattformen und kontaktlose Zahlungssysteme haben sich von pandemiebedingten Notwendigkeiten zu dauerhafter Betriebsinfrastruktur entwickelt und verändern damit grundlegend die Restaurantökonomie und Kundengewinnungsstrategien. Drittanbieter-Lieferdienste machen nun 13,4 % des gesamten Restaurantumsatzes aus, wobei die Provisionsraten von durchschnittlich 15–30 % sowohl Umsatzchancen als auch Margendruck erzeugen – so die Nationale Restaurantvereinigung[2]Quelle: Nationale Restaurantvereinigung, „Stand der Restaurantbranche 2024,” restaurant.org. McDonald's Corporation berichtete, dass digitale Kanäle, einschließlich mobiler App-Bestellungen und Lieferungen, im Jahr 2024 40 % des systemweiten Umsatzes ausmachten und dabei höhere durchschnittliche Bestellwerte sowie verbesserte Möglichkeiten zur Kundendatenerfassung erzielten. Cloud-Küchen-Betreiber profitieren besonders von diesem Trend, wobei auf Lieferung ausgerichtete Einrichtungen 20–25 % höhere Gewinnmargen im Vergleich zu traditionellen Restaurants mit Vor-Ort-Verzehr erzielen. Die Akzeptanz kontaktloser Zahlungen erreichte 2024 bei 78 % der Restauranttransaktionen, angetrieben durch die Verbraucherpräferenz für Schnelligkeit und Hygieneerwägungen. Die Integration künstlicher Intelligenz in der Bestellprognose und im Bestandsmanagement ermöglicht es Restaurants, den Küchenbetrieb zu optimieren und Lebensmittelverschwendung um 15–20 % zu reduzieren.

Verbesserungen bei Drive-Thru und Selbstbedienungskiosken

Im Jahr 2024 investierten Schnellservice-Restaurants 3,2 Milliarden USD in Automatisierungstechnologien, wobei bemerkenswerte 45 % dieser Investition auf die Verbesserung des Drive-Thru-Betriebs entfiel. McDonald's Corporation führte beispielsweise sein automatisiertes Bestellaufnahmesystem in 1.200 Filialen ein und erzielte dabei eine beeindruckende Bestellgenauigkeit von 85 %, gegenüber 75 % bei menschlichen Mitarbeitern, und reduzierte die durchschnittliche Servicezeit um eine halbe Minute. Inzwischen treiben Selbstbedienungskioske mit ihren cleveren Upselling-Hinweisen und ansprechenden visuellen Menüs die durchschnittlichen Bestellwerte um 15–20 % in die Höhe. Da die Restaurantlöhne um 4,2 % im Jahresvergleich gestiegen sind, hat der Druck auf die Arbeitskosten den Vorstoß in Richtung Automatisierung beschleunigt. Darüber hinaus entsprechen Kiosk-Designs nun den Standards des Gesetzes für Amerikaner mit Behinderungen (Americans with Disabilities Act), um ein breiteres Kundenspektrum zu bedienen. Diese technologische Verschiebung ist besonders ausgeprägt in umsatzstarken Betrieben, wo das Zusammenspiel von Arbeitseffizienz, Rentabilität und Kundenzufriedenheit am deutlichsten zu spüren ist.

Ausweitung innovativer Servicemodelle wie Cloud-Küchen

Cloud-Küchen und Ghost-Küchen entwickeln sich schnell zum führenden Segment der Foodservice-Branche, indem sie lieferzentrierte Abläufe nutzen, um die Einheitswirtschaftlichkeit zu verbessern und die Marktdurchdringung zu vertiefen. Diese ausschließlich auf Lieferung ausgerichteten Konzepte senken die Immobilienkosten im Vergleich zu traditionellen Pendants um 40–60 %, während sie es Betreibern gleichzeitig ermöglichen, neue Konzepte zu einem Bruchteil des üblichen Kapitalaufwands zu erproben. Im Jahr 2024 sicherte sich CloudKitchens. Wonder eine beträchtliche Finanzierung von 950 Millionen USD in einer Series-C-Runde mit dem Ziel, sein Netzwerk an Multi-Marken-Cloud-Küchen, insbesondere in Vorortgebieten, in denen traditionelle Restaurants selten sind, auszubauen. Dieses innovative Modell ermöglicht es etablierten Marken, in neue Regionen vorzudringen, ohne die hohen Investitionen eines vollständigen Restaurantaufbaus tätigen zu müssen. So hat Chipotle Mexican Grill beispielsweise erfolgreich 50 reine Lieferstandorte eröffnet und dabei Umsatzzahlen erzielt, die mit seinen traditionellen Filialen vergleichbar sind. Cloud-Küchen sind besonders erfolgreich in städtischen Zentren, wo steigende Immobilienpreise und eine hohe Liefernachfrage eine ideale Betriebslandschaft schaffen. Gleichzeitig überwachen lokale Gesundheitsbehörden und FDA-Richtlinien die regulatorische Landschaft für gewerbliche Küchen, die standardisierte Abläufe gewährleisten, aber auch Hürden für weniger kapitalisierte Marktteilnehmer errichten.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Veränderte Verbraucherpräferenzen und Ernährungstrends | -0.9% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Unsicherheit und Inflationsdruck | -1.4% | National, mit stärkerem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenschwankungen bei wichtigen Rohstoffen | -1.1% | National, mit regionalen Versorgungsunterschieden | Kurzfristig (≤ 2 Jahre) |

| Steigende Lebensmittel- und Arbeitskosten | -1.6% | National, mit stärkerem Einfluss auf Hochlohnmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veränderte Verbraucherpräferenzen und Ernährungstrends

Im Jahr 2024 zeichnete sich ein bemerkenswerter Wandel bei den Essenspräferenzen ab: 23 % der Gäste suchten aktiv nach vegetarischen oder veganen Optionen, wie die Nationale Restaurantvereinigung hervorhob. Dieser Anstieg der Nachfrage nach pflanzenbasierten Proteinen stellt traditionelle fleischzentrierte Betriebe wie Burgerlokale und Steakhäuser vor Herausforderungen und zwingt sie, ihre Speisekarten zu diversifizieren und ihre Lieferketten zu überdenken. Darüber hinaus legen jüngere Verbraucher, die 40 % der Restaurantausgaben ausmachen, großen Wert auf Nachhaltigkeit und ethische Beschaffung. Dieses gesteigerte Bewusstsein treibt Restaurants dazu an, transparenter in Bezug auf ihre Zutatenbeschaffung und Umweltpraktiken zu sein. Diese Verpflichtung zur Nachhaltigkeit hat jedoch ihren Preis. Betreiber kämpfen mit steigenden Kosten für biologische, lokal beschaffte und spezielle Diätzutaten. Diese Premiumpreise können den Marktzugang für einige Verbraucher einschränken. Darüber hinaus stellt die wachsende Komplexität der Berücksichtigung unterschiedlicher Ernährungspräferenzen und -einschränkungen nicht nur eine Herausforderung für den Restaurantbetrieb dar, sondern erfordert auch eine umfangreichere Personalschulung.

Wirtschaftliche Unsicherheit und Inflationsdruck

Im Jahr 2024 stieg die Inflation für Mahlzeiten außer Haus um 3,9 % im Jahresvergleich und übertraf damit die allgemeine Inflation, was die Verbraucherbudgets einschränkte, wie der USDA-Wirtschaftsforschungsdienst berichtete. Anhaltende Inflation und wirtschaftliche Unsicherheit haben die frei verfügbaren Konsumausgaben für das Essen außer Haus eingedämmt, wobei Casual-Dining- und Vollservice-Restaurants die Hauptlast zu tragen haben. Haushalte mit niedrigem Einkommen, die 35 % der Restaurantgäste ausmachen, reduzierten ihre Besuchshäufigkeit ab 2023 um 12 % und entschieden sich stattdessen für wertorientierte Schnellservice-Alternativen. Restaurantbetreiber kämpfen mit Margenverengung; während sie die Menüpreise erhöhen, besteht das drohende Risiko, Kunden zu verlieren. Bemerkenswerte 68 % der Betriebe haben Schwierigkeiten, Kostensteigerungen vollständig an die Gäste weiterzugeben. Wirtschaftliche Unsicherheiten haben diskretionäre Gastronomieereignisse wie Feierlichkeiten und Geschäftsessen gedämpft, was zu geringeren durchschnittlichen Bon-Werten und weniger Besuchen führt. Darüber hinaus stiegen die Kreditkartenausfallraten im Restaurantsektor im Jahr 2024 auf 3,2 %, was die finanzielle Belastung der Verbraucher und ihre Auswirkungen auf das Cashflow-Management von Restaurants unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen beschleunigen die digitale Transformation

Cloud-Küchen sollen bis 2031 mit einer lebhaften CAGR von 12,35 % wachsen, während Schnellservice-Restaurants (QSRs) mit einem erheblichen Marktanteil von 49,74 % im Jahr 2025 dominieren. Dieser Aufwärtstrend unterstreicht eine Verschiebung in der Art und Weise, wie Verbraucher Speisen bestellen und wie Restaurants betrieben werden. Vollservice-Restaurants, die traditionelle Vor-Ort-Verzehrerlebnisse anbieten, kämpfen mit schrumpfenden Margen aufgrund steigender Arbeitskosten und einer Verlagerung der Verbraucher hin zu Bequemlichkeit. Allerdings halten sich asiatische Küchenkonzepte in diesen Vollservice-Betrieben gut, getragen von einem wachsenden Interesse an vielfältigen und authentischen Aromen.

Cloud-Küchen expandieren schnell und nutzen ihr einzigartiges Modell, mehrere Marken von einem einzigen Standort aus zu bedienen, während sie gleichzeitig die Immobilien- und Arbeitskosten im Griff behalten. Ein Beweis für diesen Trend ist die beeindruckende Finanzierungsrunde von Wonder in Höhe von 950 Millionen USD im Jahr 2024, was das starke Anlegervertrauen in lieferzentrierte Modelle signalisiert, die Gewinnmargen von 20–25 % über denen ihrer traditionellen Pendants aufweisen, wie PitchBook vermerkte. Inzwischen gedeihen Cafés und Bars, insbesondere Nischen-Kaffeehäuser, mit hybriden Modellen, die traditionellen Service und Lieferung nahtlos miteinander verbinden. Bäckereien, die unter dem Schnellservice-Restaurant-Dach operieren, nutzen Automatisierung, um eine gleichbleibende Qualität zu gewährleisten und sowohl Ladenbesucher als auch Lieferbestellungen zu bedienen. Diese Entwicklung des Segments spiegelt einen breiteren Branchentrend zur Digitalisierung wider und betont die entscheidende Rolle der Technologie bei der Aufrechterhaltung eines Wettbewerbsvorteils in allen Foodservice-Bereichen.

Nach Verkaufsstelle: Franchise-Modelle treiben das Wachstum von Kettenbetrieben an

Im Jahr 2025 halten unabhängige Verkaufsstellen einen Marktanteil von 63,58 %, aber Kettenbetriebe wachsen mit einer robusten CAGR von 11,21 %. Dieses Wachstum unterstreicht die Vorteile standardisierter Systeme und Markenkennzeichnung. Die Disparität in den Wachstumsraten unterstreicht die Skalierbarkeit von Franchise-Modellen, insbesondere in Märkten, in denen Markenkonsistenz und betriebliche Effizienz für Verbraucher von größter Bedeutung sind. Kettenverkaufsstellen profitieren von Skaleneffekten in Bereichen wie Einkauf, Marketing und Technologie, was ihnen einen Wettbewerbsvorteil verschafft, den unabhängige Betreiber nur schwer replizieren können.

Die Franchise-Expansion ist ein Segen für etablierte Marken, die eine geografische Reichweite ohne hohen Kapitaleinsatz anstreben. Im Jahr 2024 eröffnete McDonald's Corporation weltweit 1.100 neue Nettofilialen, von denen bemerkenswerte 95 % von Franchisenehmern betrieben werden, die lokale Marktkenntnisse und Managementerfahrung einbringen, wie McDonald's Investor Relations hervorhob. Während unabhängige Verkaufsstellen bei Menüflexibilität, lokaler Anpassung und Gemeinschaftsbindungen glänzen, kämpfen sie mit Herausforderungen bei der Technologieübernahme und Lieferketteneffizienz. Die Navigation durch die regulatorische Landschaft, von der Einhaltung des FDA-Lebensmittelkodex bis hin zu lokalen Gesundheitsmandaten, erhöht die Komplexität. Hier finden Kettenbetreiber mit ihren dedizierten Compliance-Teams einen Vorteil. Darüber hinaus begünstigen Arbeitsmarkttrends Kettenverkaufsstellen dank ihrer standardisierten Schulungen und Karrieremöglichkeiten, was zu einer besseren Mitarbeiterbindung führt.

Nach Standort: Beherbergungsintegration schafft Wachstumschancen

Im Jahr 2025 beherrschen eigenständige Standorte mit einem Marktanteil von 70,62 % den Markt. Gleichzeitig verzeichnen beherbergungsbasierte Betriebe einen robusten Aufschwung mit einer CAGR von 13,02 %. Dieser Anstieg ist hauptsächlich auf eine Erholung der Hotelbranche und einen Vorstoß hin zu integrierten Gastgewerbeerlebnissen zurückzuführen. Dieses Wachstum unterstreicht die strategische Bedeutung der Pflege einer gebundenen Kundenbasis und der Ausweitung von Gastronomieanlässen in diesen Umgebungen. Mit dem Reiseverkehr verbundene Gastronomiebetriebe profitieren von einem Wiederaufschwung sowohl im Geschäfts- als auch im Freizeitreiseverkehr. Besonders Standorte an Flughäfen und entlang von Autobahnen erholen sich kräftig von den früheren pandemiebedingten Rückschlägen.

Durch die Einbindung von Restaurantkonzepten in Beherbergungseinrichtungen erschließen beide Sektoren betriebliche Effizienz und diversifizieren ihre Einnahmequellen. In einem Schritt, der diesen Trend unterstreicht, stärkte Marriott International im Jahr 2024 seine Lebensmittel- und Getränkekooperationen. Die Hotelkette integriert nun nahtlos Drittanbieter-Restaurantmarken in ihre Häuser, um das Gästeerlebnis zu verbessern und den Betrieb zu rationalisieren. Allerdings kämpfen Einzelhandelsstandorte in Einkaufszentren und Unterhaltungszentren mit Veränderungen im Einkaufsverhalten der Verbraucher und einem Rückgang der Besucherzahlen. Um diesen Herausforderungen entgegenzuwirken, besteht ein dringender Bedarf an innovativen Konzepten und immersiven Gastronomieerlebnissen, um Gäste anzuziehen. Restaurants in Freizeitdestinationen, sei es in Unterhaltungsvierteln oder Freizeiteinrichtungen, reiten auf der Welle der Erlebnisdinig-Trends. Dennoch müssen sie die stürmischen Gewässer saisonaler Schwankungen und veranstaltungsgebundener Einnahmen navigieren. Darüber hinaus haben Gastronomiebetriebe in Gastgewerbebetrieben mit FDA-Compliance-Mandaten zu kämpfen. Diese Vorschriften werden noch wichtiger für Betriebe, die vulnerable Gruppen bedienen oder in Mehrzweckeinrichtungen angesiedelt sind.

Nach Serviceart: Lieferkanäle gestalten den Betrieb neu

Im Jahr 2025 beherrscht der Vor-Ort-Verzehr mit einem Marktanteil von 55,71 % den Markt, aber der Lieferbetrieb nimmt zu und wächst mit einer CAGR von 11,05 %. Dieser Anstieg verändert Restaurantdesigns, Menüstrategien und die Art und Weise, wie Restaurants mit Kunden interagieren. Solche Veränderungen unterstreichen einen dauerhaften Wandel im Verbraucherverhalten mit einem wachsenden Schwerpunkt auf Bequemlichkeit und Flexibilität. Inzwischen finden Mitnahmedienste ein Gleichgewicht und bieten Schnelligkeit und Bequemlichkeit ohne die Provisionsgebühren von Drittanbieter-Lieferplattformen. Da Lieferdienste florieren, stellen sie für Restaurantbetreiber sowohl Chancen als auch Hürden dar. Bemerkenswerterweise weisen Liefertransaktionen durchschnittliche Bestellwerte auf, die 15–20 % über denen ihrer Vor-Ort-Pendants liegen. Dieser Aufschlag hilft Betrieben häufig, Provisionsgebühren und Verpackungskosten auszugleichen, wie die Nationale Restaurantvereinigung hervorhob.

Infolgedessen entwickeln sich Restaurantdesigns weiter, wobei viele nun dedizierte Abholzonen und auf Vor-Ort-Verzehr und Lieferung ausgerichtete Küchen umfassen. Um diese Verschiebung zu betonen, haben bemerkenswerte 78 % der Restaurants digitale Bestellsysteme eingeführt, um ihren Multi-Channel-Betrieb zu rationalisieren. Die Lieferdienst-Landschaft ist jedoch nicht ohne Herausforderungen. Lokale Gebietskörperschaften gestalten die Szene aktiv und führen Gebührengrenzen und Betriebsmandate ein, die sowohl die Plattformökonomie als auch die Restaurantbeteiligung beeinflussen. Darüber hinaus gibt es mit der Anpassung der Restaurants eine merkliche Verschiebung im Arbeitsschwerpunkt. Mehr Gewicht wird auf den Küchenbetrieb und die Koordination von Lieferungen gelegt, was die Betriebe dazu zwingt, neue Fähigkeiten zu kultivieren und operative Verfahren zu verfeinern, um wettbewerbsfähig zu bleiben.

Geografische Analyse

In den gesamten Vereinigten Staaten weisen Foodservice-Restaurants bemerkenswerte regionale Unterschiede auf, die durch demografische Trends, wirtschaftliche Bedingungen und bundesstaatsspezifische Regulierungen geprägt werden. Städtische Zentren, insbesondere im Nordosten und an der Westküste, neigen mehr zu Lieferdiensten und gehobenem Dining, mit durchschnittlichen Ausgaben, die 25–30 % über dem nationalen Durchschnitt liegen. Städte wie New York, Los Angeles und Chicago stehen an der Spitze der Cloud-Küchen-Übernahme, wo reine Lieferkonzepte in dicht besiedelten Gebieten gedeihen. Inzwischen machen Franchise-Expansionen Fortschritte in ländlichen und vorstädtischen Märkten, da Kettenbetreiber diese weniger gesättigten Standorte anvisieren und von niedrigeren Immobilienpreisen und geringerem Wettbewerb profitieren.

Wirtschaftliche Disparitäten zwischen den Bundesstaaten führen zu unterschiedlichen Marktdynamiken. So erleben beispielsweise Bundesstaaten wie Kalifornien (20,00 USD für Beschäftigte im Schnellservice-Restaurant-Bereich) und New York (15,00 USD landesweit) mit ihren erhöhten Mindestlohnmandaten eine schnelle Verschiebung hin zur Automatisierung und Anpassungen bei der Menüpreisgestaltung, wie das Büro für Arbeitsstatistiken (Bureau of Labor Statistics) feststellte. Im Gegensatz dazu erleben südliche und mittlere Westmärkte einen Anstieg des wertorientierten Dining, ein Trend, der lokale Einkommensniveaus und Verbrauchersensibilität gegenüber Preisen widerspiegelt. Bundesstaaten wie Florida, Nevada und Hawaii, die stark vom Tourismus abhängig sind, erfahren Marktvolatilität, profitieren aber auch von saisonalen Nachfrageschüben und Ausgaben internationaler Touristen. Darüber hinaus prägen Kaliforniens strenge Arbeits- und Umweltvorschriften die Betriebskosten und Wettbewerbslandschaften im Bundesstaat.

Mit dem demografischen Wandel bieten sich Restaurantbetreibern einzigartige Chancen. Jüngere Bevölkerungen, die in Städte wie Austin, Nashville und Denver strömen, treiben eine Nachfrage nach vielfältigen Gastronomieerlebnissen an. In Bundesstaaten wie Texas, Arizona und Florida ebnet die wachsende hispanische Bevölkerungsgruppe den Weg für authentische ethnische Küchen und kulturell abgestimmte Speisekarten. Gleichzeitig gestaltet eine alternde Bevölkerung in bestimmten Gebieten die Menüauswahl und Zugänglichkeitsbedürfnisse um. Universitätsstädte mit ihrem Studentenzulauf suchen konsequent nach erschwinglichem und bequemem Dining. Geografisch gesehen unterscheiden sich die Lieferkettenherausforderungen: Küstenregionen kämpfen mit höheren Transportkosten, während landwirtschaftliche Zentren frische Produkte und wettbewerbsfähige Rohstoffpreise genießen. Schließlich müssen Multi-Bundesstaaten-Betreiber, obwohl die meisten bundesstaatlichen und lokalen Gesundheitsvorschriften mit dem FDA-Lebensmittelkodex übereinstimmen, geschickt durch diese Variationen navigieren und dabei oft auf standardisierte Compliance-Programme und lokalisierte Strategien zurückgreifen.

Wettbewerbslandschaft

Der Foodservice-Restaurantmarkt in den Vereinigten Staaten ist durch eine moderate Konzentration gekennzeichnet und offenbart eine Landschaft des fragmentierten Wettbewerbs über diverse Segmente und Servicemodelle hinweg. Diese Fragmentierung bietet nicht nur Herausforderungen, sondern eröffnet auch Wege für etablierte Unternehmen und neue Marktteilnehmer, ihren Marktanteil in erster Linie durch Differenzierung und operative Exzellenz zu sichern. Während Giganten wie McDonald's Corporation, Starbucks Corporation und Yum! Brands Inc. Markenkennzeichnung, ausgedehnte operative Größe und ein wachsendes Franchise-Netzwerk nutzen, um ihre Dominanz zu behaupten, sehen sie sich zunehmend mit dem Wettbewerb durch Nischenkonzepte und technologieaffine Betreiber konfrontiert.

Betreiber, die digitale Bestellsysteme, Lieferdienste und Datenanalysen geschickt in ihren Betrieb einweben, finden in dieser wettbewerbsintensiven Arena Anklang, insbesondere im Hinblick auf Kundengewinnung und -bindung. Die Übernahme von Technologie sticht als ein entscheidender Differenzierungsfaktor im Markt heraus. Führende Akteure leiten erhebliche Investitionen in Automatisierung, künstliche Intelligenz und Plattformen, die das Kundenerlebnis verbessern. Als Beweis für diesen Trend sicherte sich Restaurant365 im Jahr 2024 eine Finanzierung in Höhe von 175 Millionen USD in einer Series-C-Runde und unterstrich damit die entscheidende Rolle der Betriebstechnologie bei der Gestaltung der Wettbewerbspositionen.

Cloud-Küchen-Innovatoren wie Wonder und Kitchen United gestalten die Wettbewerbslandschaft neu. Indem sie mehrere Markenkonzepte unter einem Dach beherbergen, definieren sie nicht nur die traditionelle Restaurantökonomie neu, sondern senken auch die Marktzutrittshürden. Die Regulierungslandschaft, gesteuert durch FDA-Lebensmittelkodex-Mandate und lokale Gesundheitsbehördenauflagen, verursacht Compliance-Kosten. Diese Kosten begünstigen tendenziell größere Betreiber, die mit dedizierten Ressourcen ausgestattet sind, und stellen gleichzeitig Hürden für kleinere Wettbewerber dar, die einen Markteintritt oder eine Expansion anstreben. Darüber hinaus spüren Betreiber den Druck, da Nachhaltigkeit in den Vordergrund rückt. Angesichts steigender Verbrauchererwartungen an ökologische Verantwortung schwenken viele auf energieeffiziente Geräte, nachhaltige Verpackungen und robuste Abfallreduzierungsinitiativen um – nicht nur um den Marktanforderungen gerecht zu werden, sondern auch um durch die regulatorischen Landschaften zu navigieren.

Branchenführer des US-amerikanischen Foodservice-Marktes

Darden Restaurants, Inc.

Doctor's Associates, Inc.

Inspire Brands, Inc.

Starbucks Corporation

Yum! Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Wonder schloss eine Series-C-Finanzierungsrunde in Höhe von 950 Millionen USD ab, angeführt von Bain Capital Ventures, um sein Multi-Marken-Cloud-Küchen-Netzwerk in Vorortmärkten auszubauen und bis 2026 auf 1.000 Standorte abzuzielen.

- Oktober 2024: McDonald's Corporation gab Pläne bekannt, bis 2027 weltweit 10.000 neue Restaurants zu eröffnen, wobei 50 % dieser Standorte in internationalen Märkten und eine bedeutende Expansion in unterversorgten US-amerikanischen Gemeinden geplant sind. Die Expansion umfasst eine verbesserte Drive-Thru-Automatisierung und lieferoptimierte Küchendesigns zur Verbesserung der Betriebseffizienz.

- September 2024: Starbucks Corporation startete seine bislang größte Menüinnovation in der Unternehmensgeschichte und führte 20 neue Getränke und Speisen ein, die auf Personalisierung und Ernährungspräferenzen ausgerichtet sind. Die Einführung umfasst pflanzliche Proteinoptionen und regional inspirierte Aromen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

- Juli 2024: Yum! Brands Inc. schloss die Übernahme von Heartstyles ab, einem nahöstlichen Restaurantkonzept, für 200 Millionen USD, um sein Portfolio über das traditionelle amerikanische Schnellrestaurant hinaus zu diversifizieren und die wachsende Nachfrage nach authentischer ethnischer Küche zu bedienen.

Berichtsumfang des US-amerikanischen Foodservice-Marktes

Cafés & Bars, Cloud-Küche, Vollservice-Restaurants, Schnellservice-Restaurants sind als Segmente nach Foodservice-Typ abgedeckt. Kettenverkaufsstellen, unabhängige Verkaufsstellen sind als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Beherbergung, Einzelhandel, eigenständig, Reisen sind als Segmente nach Standort abgedeckt.| Cafés & Bars | Bars & Pubs |

| Cafés | |

| Saft-/Smoothie-/Dessert-Bars | |

| Spezial-Kaffee- und Teeläden | |

| Cloud-Küchen | |

| Vollservice-Restaurants | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Sonstige Vollservice-Restaurant-Küchen | |

| Schnellservice-Restaurants | Bäckereien |

| Burger | |

| Eiscreme & Gefrorenes | |

| Fleischbasierte Konzepte | |

| Pizza | |

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reisen |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés & Bars | Bars & Pubs |

| Cafés | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezial-Kaffee- und Teeläden | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Asiatisch | |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Bäckereien | |

| Burger | ||

| Eiscreme & Gefrorenes | ||

| Fleischbasierte Konzepte | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen | ||

| Nach Verkaufsstelle | Kettenverkaufsstellen | |

| Unabhängige Verkaufsstellen | ||

| Nach Standort | Freizeit | |

| Beherbergung | ||

| Einzelhandel | ||

| Eigenständig | ||

| Reisen | ||

| Serviceart | Vor-Ort-Verzehr | |

| Mitnahme | ||

| Lieferung | ||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speisenangebote zu günstigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen selbst zu ihren Tischen.

- CAFÉS & BARS - Eine Art Foodservice-Betrieb, der Bars und Pubs umfasst, die zum Ausschank alkoholischer Getränke zugelassen sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezial-Tee- und Kaffeehäuser, Dessert-Bars, Smoothie-Bars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne Gäste für den Vor-Ort-Verzehr.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch von einer bestimmten, in Schottland beheimateten Rinderrasse. Es erfordert eine Zertifizierung der American Angus Association, um die Qualitätsbezeichnung „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. anbieten. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die von Kunden in einem Foodservice-Betrieb aufgegeben werden. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars & Pubs | Es ist ein Trinklokal, das zum Ausschank alkoholischer Getränke zum Verzehr vor Ort zugelassen ist. |

| Black Angus | Es ist Rindfleisch von einer schwarzhäutigen, hornlosen Rinderrasse. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Burgerbrötchen platziert werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Cafés & Bars | Es ist eine Art Foodservice-Betrieb, der Bars und Pubs umfasst, die zum Ausschank alkoholischer Getränke zugelassen sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezial-Tee- und Kaffeehäuser, Dessert-Bars, Smoothie-Bars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell aus gleichen Teilen doppeltem Espresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Kettenverkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Unternehmensführung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchentender | Es bezeichnet Hähnchenfilets, die aus dem kleinen Brustmuskel (Musculus pectoralis minor) eines Huhns zubereitet werden. |

| Cloud-Küche | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne Gäste für den Vor-Ort-Verzehr. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder mit einem einzigen Spirituosentyp oder einer Kombination von Spirituosen zubereitet und mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonicwater, Shrubs und Bitters gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (die vor dem Reifen oder Aushärten geerntet werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service) |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in kleinen Portionen serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. anbieten. |

| FDA | Behörde für Lebensmittel und Arzneimittel (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom schmaleren Ende des Filets geschnitten wird. |

| Flank Steak | Es ist ein Rindfleischsteak, das aus der Flanke stammt, die sich vor dem Hinterviertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Betriebe, Institutionen und Unternehmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzter, geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde von Indien (Food Safety and Standards Authority of India) |

| Vollservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Ghost-Küche | Es bezeichnet eine Cloud-Küche. |

| GLA | Vermietbare Gesamtfläche (Gross Leasable Area) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät gefüttert wurden, die mit Soja, Mais und anderen Zusätzen ergänzt wurde. Getreidefütterung ermöglicht auch den Einsatz von Antibiotika und Wachstumshormonen, um die Tiere schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter ernährt wurden. |

| Schinken | Es bezeichnet Schweinefleisch aus der Keule eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der mit einer einzigen Filiale betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| Lateinamerikanisch | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. anbieten. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espressoschüssen, aufgeschäumter Milch und einer dünnen Schicht Milchschaum besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs wie Sportstadien, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, in der Regel aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch der Hauptbestandteil des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. anbieten. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Nordamerikanisch | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. anbieten. |

| Pastrami | Es bezeichnet stark gewürztes, geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regelungen als Erzeuger bestimmter Lebensmittel mit besonderen, standortbezogenen Eigenschaften anerkannt ist. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach geformtem Brotteig besteht, der mit einer herzhaften Mischung aus in der Regel Tomaten und Käse sowie oft weiteren Belägen bestrichen und gebacken wird. |

| Teilstücke | Es bezeichnet die Hauptabschnitte des Tierkörpers. |

| Schnellservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speisenangebote zu günstigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen selbst zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle innerhalb eines Einkaufszentrums, Shoppingkomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentierten und luftgetrockneten Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird im Allgemeinen als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Wursthülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte-Muschel, die ein Weichtier mit einer gerippten, zweiteiligen Schale ist. |

| Seitan | Es ist ein pflanzliches Fleischersatzprodukt aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbedienungs-Point-of-Sale-System (POS), über das Kunden ihre Bestellungen an Kiosken selbst aufgeben und bezahlen können und damit einen vollständig kontaktlosen und reibungslosen Service ermöglichen. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einem Behälter zusammen verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezial-Kaffee- und Teeläden | Es bezeichnet Foodservice-Betriebe, die ausschließlich verschiedene Tee- oder Kaffeesorten anbieten. |

| Eigenständig | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem, mit Essig gewürztem Reis, in der Regel mit etwas Zucker und Salz, begleitet von verschiedenen Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reisen | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Standardisierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen