Größe und Marktanteil des russischen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

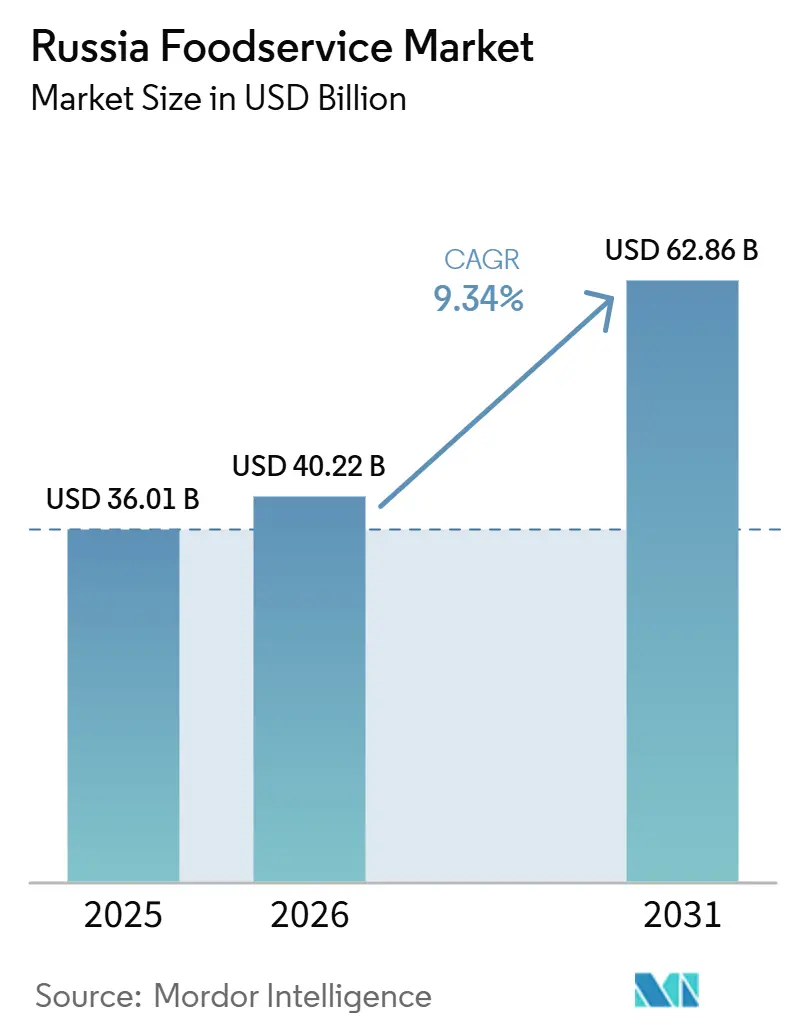

| Marktgröße im Basisjahr (2025) | 36.01 Milliarden US-Dollar |

| Marktgröße (2026) | 40.22 Milliarden US-Dollar |

| Marktgröße (2031) | 62.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Foodservice-Marktes von Mordor Intelligence

Der Russland Foodservice-Markt wurde im Jahr 2025 auf einen Wert von 36,01 Milliarden USD geschätzt und soll von 40,22 Milliarden USD im Jahr 2026 auf 62,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,34 % während des Prognosezeitraums (2026–2031). Der russische Foodservice-Markt tritt in eine neue Betriebsphase ein, in der inländische Ketten, digitale Bestellungen und lieferungsgeführte Formate das Tempo der Expansion vorgeben. Das Wachstum ist nicht mehr nur an eine breite Erholung beim Auswärtsessen gebunden, da die Ausgaben in Richtung günstigerer Formate, standardisierter Speisekarten und Kanäle umgeleitet werden, die höhere Bestellvolumina bei geringerem Personaleinsatz bewältigen können. Der russische Foodservice-Markt bleibt zudem geografisch ungleichmäßig verteilt, wobei Moskau nach wie vor einen großen Anteil der Ausgaben ausmacht und die Top-10-Regionen mehr als die Hälfte der nationalen Restaurantausgaben beisteuern, was erheblichen Spielraum für eine organisierte Expansion außerhalb der größten Städte lässt. Die Lieferinfrastruktur prägt nun die Formatentscheidungen, da Yandex im zweiten Quartal 2025 ein Wachstum der Foodtech- und E-Commerce-Einnahmen von 46 % im Jahresvergleich auf 102,8 Milliarden RUB meldete, was zeigt, wie digitale Bestellungen die Nachfrage im gesamten russischen Foodservice-Markt ankurbeln[1]Quelle: Yandex, „Q3 2025 IR Presentation,” Yandex, yastatic.net . Das Wettbewerbsverhalten wird disziplinierter, da sich die Betreiber auf regionale Expansion, Kiosk-Einführung, standardisierte Beschaffung und Formate konzentrieren, die die Wirtschaftlichkeit der Einheiten unter Inflations- und Compliance-Druck schützen.

Wichtigste Erkenntnisse des Berichts

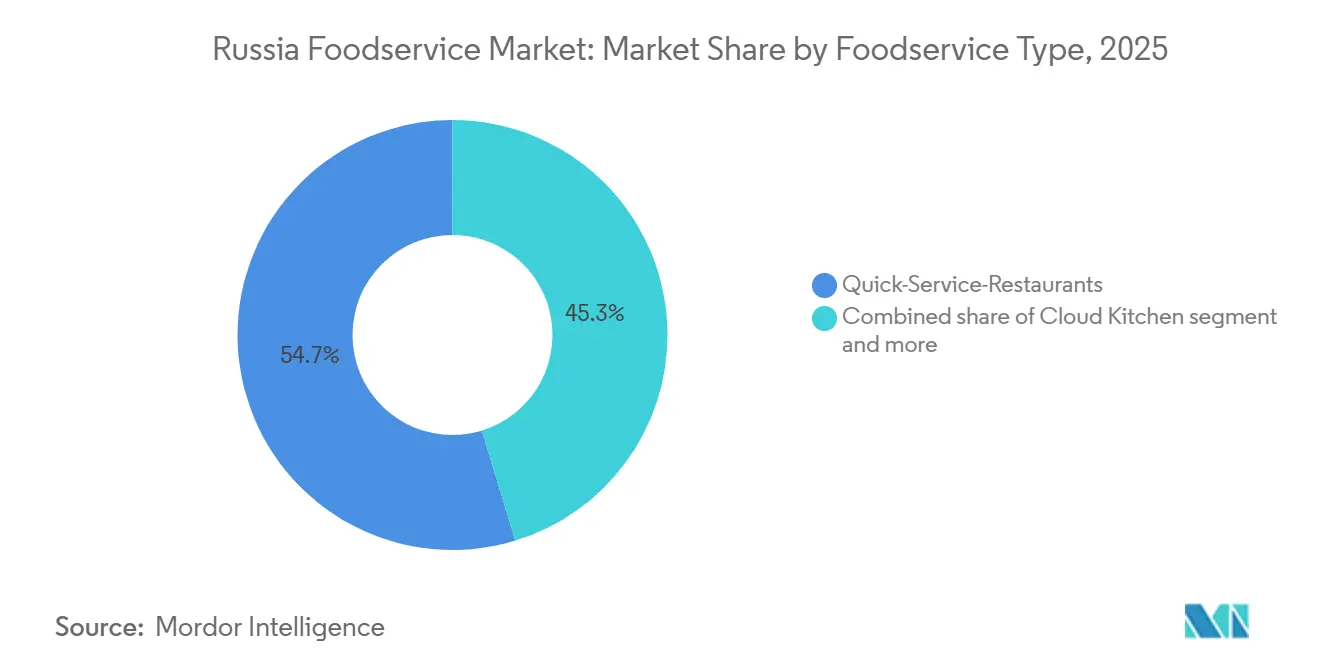

- Nach Foodservice-Typ hielten Schnellservice-Restaurants im Jahr 2025 einen Umsatzanteil von 54,72 %, während Cloud-Küchen bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen werden.

- Nach Betriebsstätte hielten unabhängige Betriebsstätten im Jahr 2025 einen Marktanteil von 64,68 % am Russland Foodservice-Markt, während kettengebundene Betriebsstätten bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen werden.

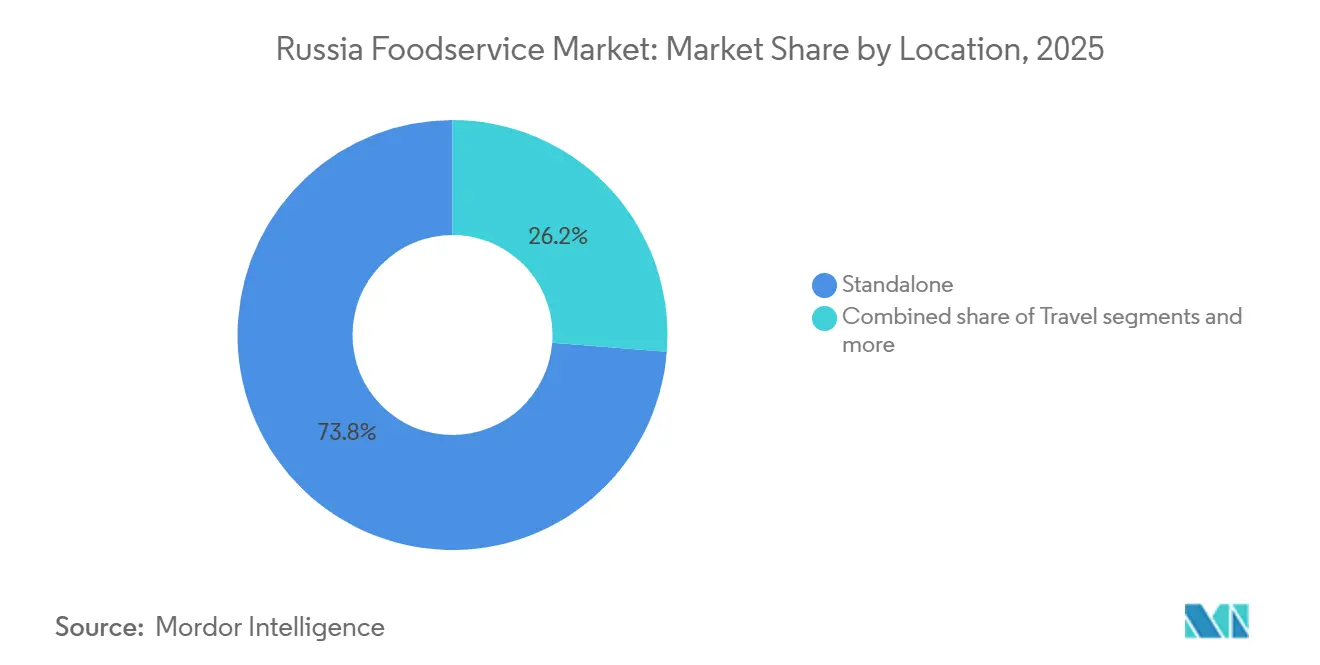

- Nach Standort entfielen im Jahr 2025 73,76 % der Marktgröße des Russland Foodservice-Marktes auf eigenständige Standorte, während Reisestandorte bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen werden.

- Nach Servicemodell entfielen im Jahr 2025 53,76 % des Umsatzes auf den Vor-Ort-Verzehr, während die Lieferung bis 2031 voraussichtlich mit einer CAGR von 10,84 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im russischen Foodservice-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion inländischer Schnellservice- und Fast-Casual-Ketten | +2.6% | National, am stärksten in Moskau, St. Petersburg, Krasnodar, Jekaterinburg, Nowosibirsk und Kasan | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung von Online-Essenslieferung und Aggregator-Plattformen | +2.1% | National, angeführt von Moskau und St. Petersburg, mit zunehmender Reichweite in Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach preisgünstigen Gastronomieangeboten | +1.4% | National, am stärksten in einkommensschwächeren Regionen und inflationsexponierten Haushalten | Kurzfristig (≤ 2 Jahre) |

| Technologieübernahme im gesamten Foodservice-Betrieb | +1.2% | Moskau, St. Petersburg und wichtige Franchise-Netzwerke in regionalen Städten | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss westlicher Esskultur | +0.7% | Am stärksten in Moskau, St. Petersburg und Universitätsstädten | Langfristig (≥ 4 Jahre) |

| Erholung des Inlandstourismus und der Mobilität | +0.6% | Südrussland, Tatarstan, Oblast Leningrad und Kaliningrad | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion inländischer Schnellservice- und Fast-Casual-Ketten

Der Abzug globaler Marken hinterließ eine Wettbewerbslücke, die inländische Betreiber mit bemerkenswerter Geschwindigkeit und Größenordnung gefüllt haben. Rostic's, das unter der wiederbelebten sowjetischen Marke für gebratenes Hühnchen nach dem Rückzug von Yum! Brands betrieben wird, verwaltet Anfang 2026 mehr als 1.300 Restaurants in ganz Russland und ist damit die größte Fast-Food-Kette des Landes nach Anzahl der Betriebsstätten. Vkusno & Tochka, der Nachfolger des McDonald's-Betriebs, expandiert aktiv in unterversorgte Gebiete: Das Unternehmen plant bis zu 15 neue Betriebsstätten im Nordkaukasus über fünf Jahre und eröffnete im Herbst 2026 seinen ersten Standort in der Tschetschenischen Republik und betrat damit seine 67. regionale Geografie. Die tiefere Erkenntnis hier ist, dass diese Ketten nicht nur physische Vermögenswerte, sondern auch tief verwurzelte Konsumgewohnheiten übernehmen, was bedeutet, dass die Kapitalkosten für den Markenaufbau erheblich niedriger sind als bei typischen Neugründungen im QSR-Bereich. Teremok, das Ende 2025 349 Restaurants mit russischer Küche betreibt, verzeichnete 2025 einen Umsatzanstieg von 17,3 % auf 25,04 Milliarden RUB (ca. 279 Millionen USD) und plant, die Anzahl der mit Selbstbedienungskiosken ausgestatteten Restaurants bis 2026 zu verdreifachen, wobei die digitale Infrastruktur direkt in das Expansionsmodell integriert wird. White Rabbit Family, die Premium-Restaurantgruppe, kündigte Franchise-Pakete für Marken wie Gorynich und Tehnikum an, mit Plänen zur Eröffnung von bis zu 30 Restaurants in Russland und der GUS bis 2026.

Wachsende Durchdringung von Online-Essenslieferung und Aggregator-Plattformen

Die Foodtech- und E-Commerce-Einnahmen von Yandex, die Yandex Eats, Yandex Lavka und Delivery umfassen, wuchsen im zweiten Quartal 2025 um 46 % im Jahresvergleich auf 102,8 Milliarden RUB – die höchste Wachstumsrate aller Yandex-Geschäftsbereiche – und signalisieren, dass die Lieferung die Nachfrage im gesamten Foodservice-Sektor antreibt. Yandex Eats hält einen geschätzten Marktanteil von 40–50 % bei der plattformaggregrierten Lieferung, während die nächstgrößeren Anbieter zusammen 25–35 % halten. Die Verbreitung von Dark Kitchens, die bis 2026 auf 2.500–3.500 Betriebsstandorte geschätzt wird, konzentriert in Moskau (40–45 % der Gesamtzahl), St. Petersburg und wichtigen regionalen Hauptstädten, bietet die physische Infrastruktur für lieferungsorientierte Marken, um ohne den Immobilienaufwand traditioneller Ladengeschäfte zu skalieren, was die Kapitalintensität im Vergleich zu herkömmlichen Restauranteröffnungen um 40–60 % reduziert. Die kontraintuitive Erkenntnis ist, dass das Lieferungswachstum mittelständische Vor-Ort-Konzepte weitaus aggressiver kannibalisiert, als es neuen Marktteilnehmern ermöglicht: Dieselbe Aggregator-Infrastruktur, die die Liefernachfrage antreibt, komprimiert den adressierbaren Markt für Vollservice-Restaurantbetreiber, indem sie Casual Dining zu einem Komfort-Kompromiss statt zu einem Ziel macht.

Technologieübernahme im gesamten Foodservice-Betrieb

Russlands inländisches Technologie-Ökosystem produziert foodservice-spezifische Automatisierungstools in einem Tempo, das nicht möglich wäre, wenn globale Technologieanbieter noch dominant wären. Inno Clouds, ein Skolkovo-Resident, entwickelte Russlands ersten KI-gestützten Kassierer für Foodservice-Betriebe und prognostiziert die Einführung in mehr als 350 Cafés, Restaurants und Food Courts bis Ende 2026; das System beschleunigt den Service um 35 % und steigert den durchschnittlichen Umsatz pro Betriebsstätte um 15–30 %. Die Einführung von Selbstbedienungskiosken beschleunigt sich unabhängig von KI: Bei Kroshka Kartoshka machen wandmontierte Kioske 15–40 % des Umsatzes in ausgestatteten Betriebsstätten aus, mit einem durchschnittlichen Bon-Anstieg von +8,8 %[2]Quelle: R-Keeper, „8% K Srednemu Cheku V Seti Kroshka Kartoshka, Kak Samoobsluzhivanie Stalo Drayverom Rosta,” R-Keeper, rkeeper.ru . St. Petersburger Bäckereien begannen im Juli 2026 aggressiv mit der Einführung von Selbstbedienungskiosken, wobei die Khlebnik-Kette die Technologie in alle neuen Betriebsstätten integriert. Die strategische Bedeutung dieses Trends geht über die betriebliche Effizienz hinaus: Betreiber, die proprietäre digitale Bestellinfrastruktur einsetzen, können sich von Aggregator-Gebührenstrukturen lösen und die Wirtschaftlichkeit der Einheiten über einen Zeitraum von 2–3 Jahren wesentlich verbessern.

Wachsende Nachfrage nach preisgünstigen Gastronomieangeboten

Inflationsgetriebenes Verbraucher-Downtrading veränderte die Nachfrage: Die Lebensmittelpreise stiegen – Butter um 33 %, Kartoffeln verdoppelten sich, und die Dienstleistungsinflation erreichte 12,67 % –, was die Haushaltsbudgets belastete. Die Verbraucherausgaben für Cafés, Restaurants und Lieferungen verlangsamten sich von einem Jahreswachstum von 23 % auf 6,2 % im Dezember 2025, was signalisiert, dass Preissensibilität nun Kaufentscheidungen bestimmt – gemäß den Sberbank-Verbrauchertrends 2024. Betreiber reagierten mit der Ausweitung von Preisniveaus: Die Menüpreise von Vkusno & Tochka unterbieten Premium-Schnellservice-Formate um 15–20 %, während regionale Ketten wie Kroshka Kartoshka (Backkartoffel-Spezialist) und Teremok (russische Pfannkuchen) Portionsgröße und lokale Zutaten betonen, um die Erschwinglichkeit zu erhalten. Die Weltbank prognostiziert, dass das russische BIP-Wachstum von 3,2 % im Jahr 2024 auf 1,1 % im Jahr 2026 sinken wird, wobei das Wachstum des privaten Konsums parallel nachlässt, was den strukturellen Wandel hin zu budgetbewussten Formaten verstärkt. Die Franchise-Wirtschaft begünstigt ebenfalls Werteketten: Niedrigere Anfangsinvestitionen und kürzere Amortisationszeiten ziehen Unternehmer in Regionen an, in denen die Haushaltseinkommen hinter denen von Moskau und St. Petersburg zurückbleiben. Dieser Trend erklärt, warum Schnellservice-Restaurants, die niedrigere Durchschnittsrechnungen als Vollservice-Betriebe bieten, 2025 einen Marktanteil von 54,72 % erzielten und ein überdurchschnittliches Wachstum aufrechterhalten werden. Wichtig ist, dass Wertorientierung keine Qualitätsverschlechterung impliziert: Betreiber konkurrieren auf der Grundlage von Geschwindigkeit, Bequemlichkeit und wahrgenommener Frische statt Premium-Zutaten – eine Positionierung, die bei Verbrauchern der mittleren Einkommensschicht ankommt, die mit anhaltender Inflation umgehen müssen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Instabilität und Sanktionen | -1.4% | National, mit akuten Lieferkettenunterbrechungen in Moskau und St. Petersburg aufgrund von Importabhängigkeiten | Langfristig (≥ 4 Jahre) |

| Hohe Inflation und wirtschaftlicher Druck | -1.8% | National, überproportional Regionen mit unterdurchschnittlichem Haushaltseinkommen betreffend | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu internationalen Marken und Technologien | -0.7% | National, mit größeren Auswirkungen auf Kettenbetreiber, die auf importierte Ausrüstung und Software angewiesen sind | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften | -0.5% | National, mit verstärkter Durchsetzung in Moskau, St. Petersburg und großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Instabilität und Sanktionen

Die strukturellen Auswirkungen der westlichen Sanktionen auf den russischen Foodservice-Markt gehen weit über den Markenabzug hinaus. Die Jahresumfrage 2025 des Verbands Europäischer Unternehmen (AEB) ergab, dass 87 % der in Russland tätigen europäischen Unternehmen negativ von US-amerikanischen, EU- und anderen Sanktionen und Gegenmaßnahmen betroffen waren, gegenüber 80 % im Jahr 2024[3]Quelle: Verband Europäischer Unternehmen, „Results of the AEB Annual Survey, Strategies and Prospects for European Companies in Russia,” AEB, aebrus.ru. Dieser Rückgang der internationalen Geschäftstätigkeit hat den Pool an Premium-Zutaten, proprietären Geräten und Betriebstechnologien verringert, die russischen Foodservice-Betreibern zur Verfügung stehen, und zwingt zu einem Schwenk zu inländischen Substituten, die oft höhere Stückkosten oder niedrigere Leistungsstandards aufweisen. Der Restaurantverkehr und die Einnahmen erreichten Anfang 2026 laut der Vereinigung der Restaurateure und Hoteliers 25-Jahres-Tiefststände, da die Verbraucher die Ermessensausgaben zurückfuhren, obwohl die offiziellen Daten steigende Nominaleinkommen zeigten. Die nicht offensichtliche Dimension ist regulatorischer Natur: Gesetzgebung, die 2025 vorangetrieben wird, würde Beschränkungen für die Rückkehr westlicher Unternehmen formalisieren, und russische Inlandsbetreiber lobbyieren beim Kreml, um diese Abschottung aufrechtzuerhalten, was eine politische Ökonomie schafft, die gleichzeitig inländische Marktführer schützt und den Wettbewerbsdruck unterdrückt, der typischerweise Servicequalität und Menüinnovation antreibt. Über den Prognosezeitraum hinaus schaffen Sanktionen eine Obergrenze für den gesamten adressierbaren Markt, indem sie die Vielfalt der Gastronomiekonzepte einschränken, die betrieben werden können, was die Premiumisierungstrajektorie einschränkt, die typischerweise die CAGR in vergleichbaren Schwellenmärkten antreibt.

Eingeschränkter Zugang zu internationalen Marken und Technologien

Sanktionen und Markenabzüge schränkten den Zugang zu proprietären Technologien, Menüinnovationen und betrieblichen Best Practices ein, die internationale Franchisgeber historisch bereitgestellt haben. Betreiber verloren den Zugang zu globalen Lieferkettenplattformen, wie dem zentralisierten Beschaffungssystem von McDonald's, das Mengenrabatte aushandelte und eine konsistente Qualität in Tausenden von Betriebsstätten sicherstellte. Softwarelizenzierungsbeschränkungen betreffen Point-of-Sale-Systeme, Küchenanzeige-Systeme und Kundenbindungsplattformen und zwingen Betreiber zur Migration auf inländische Alternativen, denen möglicherweise Funktionsparität oder Integrationsfähigkeiten fehlen. Geräteimporte sind verzögert: Gewerbliche Öfen, Fritteusen und Kühlgeräte europäischer Hersteller unterliegen einem Embargo, und chinesische Substitute erfordern oft Nachrüstungen oder haben kürzere Lebensdauern, was die Gesamtbetriebskosten erhöht. Das Fehlen internationaler Markenstärke schränkt auch die Preissetzungsmacht ein: Vkusno & Tochka kann trotz betrieblicher Kontinuität mit ehemaligen McDonald's-Standorten nicht denselben Aufschlag wie die Marke McDonald's erzielen, was den Umsatz pro Transaktion begrenzt. Die Franchise-Entwicklung leidet ebenfalls: Inländische Ketten, die international expandieren wollen, sehen sich mit Zahlungssystembarrieren konfrontiert und verfügen nicht über die globale Bekanntheit, die erforderlich ist, um ausländische Franchisenehmer anzuziehen. Der CAGR-Rückgang von -0,7 % aufgrund des eingeschränkten Zugangs zu internationalen Marken und Technologien wird mittelfristig (2–4 Jahre) anhalten, da inländische Lieferanten und Softwareentwickler schrittweise Lücken schließen, aber das Innovationsdefizit, insbesondere in der Menü-Forschung und Entwicklung sowie im Kundenerlebnisdesign, wird länger brauchen, um geschlossen zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Skalierungsvorteil von Schnellservice-Restaurants wächst, während Cloud-Küchen an Bedeutung gewinnen

Schnellservice-Restaurants erzielten 2025 einen Marktanteil von 54,72 % und spiegeln damit die Verbraucherpräferenz für Schnelligkeit, Preis-Leistungs-Verhältnis und Bequemlichkeit inmitten inflationsbedingter Budgetbeschränkungen wider. Vkusno & Tochka (900+ Betriebsstätten, 187,4 Milliarden RUB Umsatz im Jahr 2024), Burger King Russia (1.000+ Restaurants) und Domino's (200+ Filialen) verankern das QSR-Segment und nutzen standardisierte Speisekarten und zentralisierte Beschaffung, um die Erschwinglichkeit zu erhalten. Vollservice-Restaurants stehen unter Margendruck durch Arbeitskosten – die Arbeitslosigkeit von 2,5 % trieb die Lohninflation an – und längere Tischbelegungszeiten, die den Durchsatz begrenzen und das Wachstum im Vergleich zu QSR-Formaten einschränken. Innerhalb des Vollservice-Bereichs gewann asiatische Küche bei städtischen Millennials an Bedeutung, während europäische und nahöstliche Formate eine Nischennachfrage in wohlhabenden Stadtvierteln bedienen. Cafés und Bars, einschließlich Spezialitätenkaffeehäuser wie Shokoladnitsa und Stars Coffee, profitieren von margenstarken Getränkeverkäufen und hoher Wiederbesuchsfrequenz, obwohl Kaffeeimporte von 286.000 Tonnen im Jahr 2024 darauf hindeuten, dass auch der Heimkonsum steigt und möglicherweise das Wachstum außer Haus begrenzt.

Cloud-Küchen werden, obwohl in absoluten Zahlen ein kleines Segment, bis 2031 mit einer CAGR von 11,28 % wachsen – der schnellsten Rate aller Foodservice-Typen –, da Betreiber Miet- und Arbeitskosten im Zusammenhang mit Vor-Ort-Einrichtungen eliminieren. Das Modell ist auf die Wirtschaftlichkeit von Aggregator-Plattformen ausgerichtet: Nur-Liefer-Konzepte optimieren Küchenlayouts für den Bestelldurchsatz, reduzieren die Zubereitungszeit und verbessern Liefergeschwindigkeitsmetriken, die Plattformen mit höheren Suchrankings belohnen. Einzelhändler treten ebenfalls in das Segment ein: Die Übernahme von Nice Ice durch X5 Retail Group positioniert das Unternehmen zur Produktion von 40.000 Mahlzeiten täglich. Bäckereien, Eisdielen und Saft-/Smoothie-Bars besetzen Nischenpositionen innerhalb des QSR-Bereichs und sprechen die Snack-Gelegenheitsnachfrage statt der Mahlzeitenersetzung an. Der Foodservice-Typ-Mix wird sich weiterhin in Richtung QSR und Cloud-Küchen verschieben, da die Inflation die Nachfrage nach preisgünstigen Formaten aufrechterhält und die Lieferdurchdringung zunimmt, während Vollservice-Restaurants um erlebnisbasierte Differenzierung oder Premium-Positionierung konkurrieren müssen, die höhere Durchschnittsbons rechtfertigt.

Nach Betriebsstätte: Unabhängige Fragmentierung bleibt bestehen, Ketten beschleunigen sich durch Franchising

Unabhängige Betriebsstätten hielten 2025 einen Marktanteil von 64,68 % und spiegeln damit die fragmentierte Foodservice-Landschaft Russlands wider, in der familiengeführte Cafés, Nachbarschaftsrestaurants und Einzelstandort-QSRs außerhalb von Moskau und St. Petersburg dominieren. Kettengebundene Betriebsstätten werden jedoch bis 2031 mit einer CAGR von 10,62 % wachsen und damit das Gesamtmarktwachstum von 9,34 % übertreffen, da institutionelles Kapital und Franchise-Modelle skalierbare Konzepte bevorzugen. Kettenbetreiber profitieren von der Technologieübernahme: iiko- und R-Keeper-POS-Systeme bedienen jeweils über 66.000 und 65.000 Betriebe, was die Arbeitskosten senkt und den Durchsatz verbessert – Vorteile, die unabhängige Betreiber nur schwer replizieren können. Die Expansion von Vkusno & Tochka auf über 900 Betriebsstätten bis Ende 2024 mit dem Ziel von 1.000 bis 2026 verdeutlicht die Geschwindigkeit, mit der inländische Ketten skalieren können, wenn sie von erfahrenem Management und lokalisierten Lieferketten unterstützt werden.

Unabhängige Betreiber stehen unter Margendruck durch Inflation: Lebensmittelkosten stiegen um 11,68 % im Jahresvergleich und die Dienstleistungsinflation um 12,67 %, was sie nicht durch Mengenrabatte oder zentralisierte Beschaffung ausgleichen können, laut Trading Economics Russland Inflation. Compliance-Belastungen wiegen auch schwer auf unabhängigen Betreibern: Die Lebensmittelsicherheitsvorschriften TR CU 021/2011 von Rospotrebnadzor schreiben die HACCP-Implementierung und regelmäßige Inspektionen vor und fügen jährlich 500.000–2.000.000 RUB (5.500–22.000 USD) pro Betriebsstätte hinzu – Kosten, die Kettenbetreiber auf Hunderte von Standorten verteilen. Die regionale Expansion durch Kettenbetreiber – Food-Hall-Projekte eröffneten 2023 20 neue Standorte, davon 15 in regionalen Städten, und starteten 2024 33 weitere Projekte – bringt professionelles Management und Kapitalinvestitionen in Märkte, in denen unabhängige Betreiber zuvor keinem Wettbewerb ausgesetzt waren. Die strukturelle Verschiebung hin zu kettengebundenen Betriebsstätten wird sich beschleunigen, da Aggregator-Plattformen Partnerschaften mit Mehrstandortbetreibern priorisieren, die konsistente Qualität und Liefergeschwindigkeit garantieren können, und unabhängige Betreiber auf hyperlokale Differenzierung oder Nischenküchen angewiesen sind.

Nach Standort: Eigenständige Dichte spiegelt städtische Flächenrealitäten wider

Eigenständige Standorte machen 73,76 % des Marktumsatzes 2025 aus und spiegeln die Dominanz von straßenseitigen und zweckgebauten Restaurantimmobilien in Russlands wichtigsten städtischen Zentren wider. Diese Konzentration ist eine Funktion des sowjetischen Stadtplanungserbes Russlands, das dichte Wohn- und Gewerbekorridore schuf, die für eigenständige QSR- und Café-Platzierungen geeignet sind, anstatt für gemischt genutzte Einzelhandelszentren. Das Reisestandort-Format ist zwar in absoluten Zahlen klein, wird aber bis 2031 mit der schnellsten Rate von 10,35 % CAGR wachsen, angetrieben durch die Erholung des inländischen Tourismus Russlands: In den ersten neun Monaten des Jahres 2025 wurden 68,9 Millionen Inlandsreisen verzeichnet, ein Anstieg von 5 % im Jahresvergleich, wobei das Krasnodar-Territorium (7,45 Millionen Reisen) und St. Petersburg (5,4 Millionen Reisen) als zweit- und drittmeistbesuchte Ziele eingestuft wurden, laut Xinhua, November 2025.

Freizeitstandorte, die Foodservice in Parks, Unterhaltungsstätten und Kulturstätten umfassen, gewinnen strategische Bedeutung, da sich inländische Tourismustrends mit der Premiumisierung in der städtischen Freizeitgestaltung überschneiden. Die Eröffnung des Flaggschiff-Standorts von Vkusno & Tochka an der renovierten Puschkinskaja Nabereschnaja im Gorki-Park, Moskau (März 2026), verdeutlicht diesen Trend: Die Platzierung von QSR-Formaten an stark frequentierten Freizeitzielen bietet sowohl Besuchersicherheit als auch Markensichtbarkeit in Kontexten, die mit positiven Verbrauchererlebnissen verbunden sind. Einzelhandelsstandorte – Foodservice in Einkaufszentren – sehen sich strukturellen Gegenwind ausgesetzt, da der Einkaufszentrumverkehr zurückgeht; Teremok berichtete, dass 25 % seiner Einkaufszentrumsbetriebsstätten 2025 Umsatzrückgänge aufgrund geringerer Besucherfrequenz verzeichneten, obwohl der Lieferumsatz um 19,5 % wuchs. Beherbergungsgebundener Foodservice bleibt das premiumste und preisunelastischste Format und profitiert von der Erholung sowohl des inländischen Geschäftsreiseverkehrs als auch der Ferienhotellerie in Südrussland.

Nach Servicemodell: Lieferungswirtschaft gestaltet die Betriebsarchitektur um

Der Vor-Ort-Verzehr hatte 2025 einen Marktanteil von 53,76 % und spiegelt die Verbraucherpräferenz für erlebnisbasiertes Essen und gesellschaftliche Anlässe wider, doch Lieferkanäle werden bis 2031 mit einer CAGR von 10,84 % wachsen, angetrieben durch die Expansion von Aggregator-Plattformen und die Verbreitung von Dark Stores. Yandex Eda erreichte im vierten Quartal 2024 112 Städte mit 14.000+ Restaurantpartnern und 4,6 Millionen aktiven Nutzern und erzielte einen Umsatz von 84,8 Milliarden RUB (935 Millionen USD), ein Anstieg von 64 % im Jahresvergleich, während der breitere Online-Lebensmittelliefermarkt 2024 8,7 Milliarden USD erreichte. Dark Stores: Samokat setzte 2.300, Yandex Lavka 550, Vkusville 218 bis Ende 2024 ein. 15-Minuten-Lieferversprechen ermöglichen Kostenkompression auf der letzten Meile und erlauben Aggregatoren, wettbewerbsfähige Provisionssätze anzubieten, was die Lieferung für kleinere Restaurants wirtschaftlich rentabel macht. Mitnahme- und Drive-thru-Formate nehmen eine Mittelposition ein und sprechen zeitknappe Verbraucher an, die Bequemlichkeit ohne Liefergebühren suchen, obwohl diesen Kanälen die Infrastrukturinvestitionen und Plattformeffekte fehlen, die das Lieferungswachstum antreiben.

Die Übernahme der Nice Ice-Produktionsanlage durch X5 Retail Group im April 2024 – eine 4.200 Quadratmeter große Anlage, die täglich 7.000 Mahlzeiten produziert und auf 70.000 skalierbar ist – veranschaulicht, wie Einzelhändler mit vertikal integrierten Lieferketten in das Fertigmahlzeiten-Segment eintreten und direkt mit dem traditionellen Foodservice konkurrieren. Die Erholung des Vor-Ort-Verzehrs sieht sich Gegenwind durch inflationsbedingte Abwärtsverlagerung ausgesetzt: Die Verbraucherausgaben für Cafés und Restaurants verlangsamten sich von 23 % Wachstum auf 6,2 % im Jahresvergleich im Dezember 2025, was darauf hindeutet, dass preissensible Haushalte das Ermessensessen einschränken, laut Sberbank Consumer Trends 2024. Die Tourismuserholung – 78,3 Millionen Inlandsreisen im Jahr 2024, ein Anstieg von 7,8 %, mit Ausgaben von 3,5 Billionen RUB (41 Milliarden USD) – gleicht diesen Trend teilweise aus, da Touristen 2–3 Mal täglich auswärts essen gegenüber 0,5–1 Mal bei Einwohnern, was die Nachfrage in Moskau (25,3 Millionen Besucher, ein Anstieg von 8,5 %) und anderen stark frequentierten Zielen konzentriert, laut Rostourism Tourismusstatistik 2024.

Geografische Analyse

Der russische Foodservice-Markt weist eine ausgeprägte geografische Konzentration auf, wobei Moskau und St. Petersburg aufgrund höherer Haushaltseinkommen, Touristenverkehrs und der Dichte von Kettenbetreibern einen überproportionalen Umsatzanteil ausmachen. Moskau zog 2024 25,3 Millionen Besucher an, ein Anstieg von 8,5 % im Jahresvergleich, was die Nachfrage nach Schnellservice- und Casual-Dining-Formaten in der Nähe von Touristenattraktionen, Verkehrsknotenpunkten und Hotels generierte – gemäß dem Moskauer Tourismusamt. Die Foodservice-Infrastruktur der Hauptstadt ist die ausgereifteste im Land, mit Aggregator-Plattformen wie Yandex Eda, die nahezu flächendeckende Abdeckung erreichen, und Dark Stores, die 15-Minuten-Lieferungen in den meisten Stadtbezirken ermöglichen. St. Petersburg spiegelt diese Dynamik in kleinerem Maßstab wider und profitiert vom Kulturtourismus und einer Konzentration von Nachfolgern internationaler Marken wie Stars Coffee und Vkusno & Tochka. Regionale Städte, darunter Jekaterinburg, Nowosibirsk, Kasan und Rostow am Don, verzeichnen beschleunigtes Wachstum, da Kettenbetreiber über die beiden größten Ballungsräume hinaus expandieren: Food-Hall-Projekte eröffneten 2023 15 neue Standorte in regionalen Städten, und 2024 wurden weitere 33 Projekte gestartet, die professionelles Management und Kapitalinvestitionen in bisher unterversorgte Märkte bringen.

Städte der zweiten und dritten Reihe stellen die Frontier für die Marktexpansion dar, angetrieben durch die Durchdringung von Aggregator-Plattformen – Samokat trat 2024 in Kurgan, Joschkar-Ola, Pskow und Petrosawodsk ein – und die Übernahme von Franchise-Modellen, die Eintrittsbarrieren für lokale Unternehmer senken. Diese Märkte sehen sich jedoch strukturellen Gegenwind ausgesetzt: Haushaltseinkommen liegen hinter Moskau und St. Petersburg zurück, die Inflation trifft unterdurchschnittliche Verdiener überproportional, und Lieferkettenkosten sind aufgrund längerer Vertriebswege höher. Das Wachstum des Franchise-Marktes im Restaurant- und Lieferfranchising signalisiert, dass die regionale Expansion sich beschleunigt, doch müssen Betreiber Menüs und Preisgestaltung an die lokale Kaufkraft anpassen. Die Erholung des Inlandstourismus – 78,3 Millionen Reisen im Jahr 2024, ein Anstieg von 7,8 %, mit Ausgaben von 3,5 Billionen RUB (41 Milliarden USD) – kommt regionalen Zielen wie Schwarzmeerresorts, Städten des Goldenen Rings und sibirischen Naturtourismus-Zentren zugute, wo saisonale Nachfragespitzen den Foodservice-Umsatz antreiben – gemäß der Rostourismus-Tourismusstatistik 2024.

Geografische Unterschiede in der Technologieübernahme prägen ebenfalls die Wachstumspfade: Moskau und St. Petersburg führen bei der Durchdringung bargeldloser Zahlungen und der Einführung von Kassensystemen (iiko und R-Keeper bedienen jeweils über 66.000 bzw. 65.000 Betriebe), während regionale Städte niedrigere Übernahmeraten aufweisen, was die betriebliche Effizienz einschränkt. Regionale Betreiber hingegen verlassen sich stärker auf manuelle Prozesse und sehen sich längeren Amortisationszeiten für Technologieinvestitionen gegenüber. Das geografische Wachstumsmuster wird in absoluten Zahlen moskauorientiert bleiben, aber regionale Städte werden einen wachsenden Anteil des inkrementellen Wachstums beitragen, da Kettenbetreiber und Aggregator-Plattformen ihre Reichweite ausweiten, Franchise-Modelle sich verbreiten und der Inlandstourismus die Nachfrage in Sekundärmärkten aufrechterhält.

Wettbewerbslandschaft

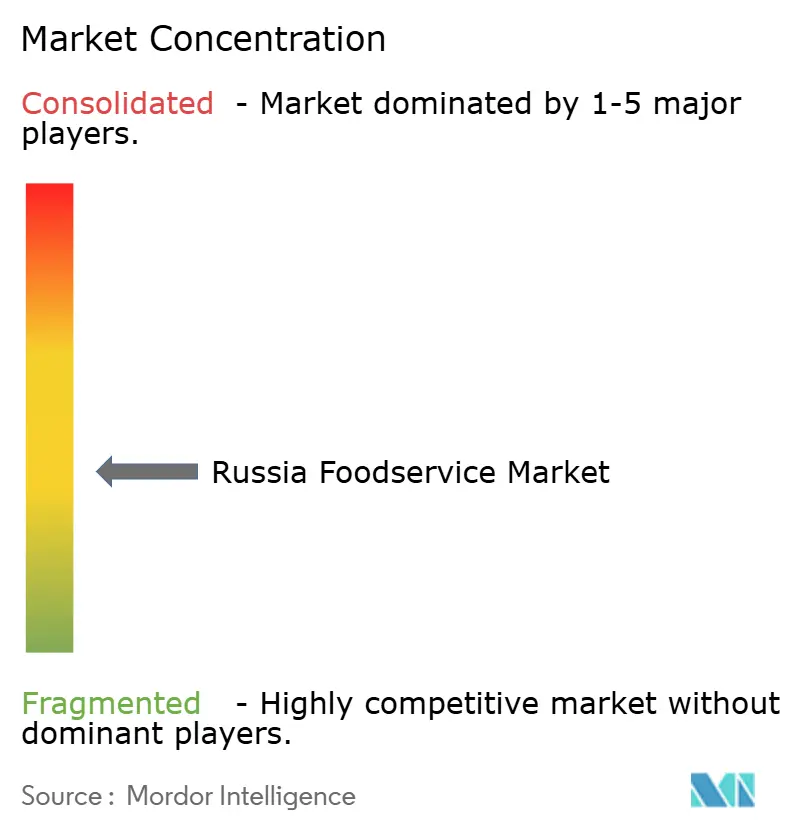

Der russische Foodservice-Markt weist eine moderate Fragmentierung auf, was bedeutet, dass die fünf größten Akteure – Restaurant Brands International (Burger King Russia), Rosinter Restaurants, Vkusno & Tochka, Stars Coffee und die Altbetriebe von Yum! Brands – einen bedeutenden, aber nicht dominanten Anteil halten. Der Wettbewerb verschärfte sich nach dem Rückzug westlicher Marken, da inländische Ketten und Unternehmer aggressiv vorgingen, um den freigewordenen Marktanteil zu erfassen: Vkusno & Tochka übernahm über 900 ehemalige McDonald's-Standorte und erzielte 2024 einen Umsatz von 187,4 Milliarden RUB (2,07 Milliarden USD), während Stars Coffee 82 ehemalige Starbucks-Filialen übernahm und über Moskau und St. Petersburg hinaus expandierte. Franchise-Modelle entwickelten sich zur dominanten Wachstumsstrategie, wobei Restaurant- und Lieferfranchising innerhalb eines breiteren Franchise-Marktes stark zunahm und eine rasche geografische Expansion ohne die Kapitalintensität unternehmenseigener Filialen ermöglichte.

Die Technologieübernahme unterscheidet Marktführer von Nachzüglern: Betreiber, die Kassensysteme wie iiko (über 66.000 Betriebe) und R-Keeper (über 65.000 weltweit) einsetzen, erzielen durch automatisierte Bestellaufnahme und Bestandsverwaltung Arbeitskosteneinsparungen von 15–20 %, was Amortisationszeiten auf unter 18 Monate verkürzt und Kapital für die Entwicklung neuer Einheiten freisetzt. Weißraum-Chancen konzentrieren sich in Städten der zweiten und dritten Reihe, wo Aggregator-Plattformen kürzlich ihre Abdeckung ausgeweitet haben – Samokat trat 2024 in Kurgan, Joschkar-Ola, Pskow und Petrosawodsk ein – und die Franchise-Durchdringung im Vergleich zu Moskau und St. Petersburg gering bleibt. Cloud-Küchen stellen eine weitere Frontier dar, wobei das Segment bis 2031 voraussichtlich mit einer CAGR von 10,76 % wachsen wird, doch haben nur wenige Betreiber Nur-Liefer-Konzepte über Pilotmärkte hinaus skaliert.

Einzelhändler dringen ebenfalls in die traditionelle Gastronomie vor: Die Übernahme der Nice Ice-Produktionsanlage durch die X5 Retail Group im April 2024 positioniert das Unternehmen, täglich 40.000 Mahlzeiten (aufrüstbar auf 70.000) zu produzieren und bis 2026 9 % des kombinierten Einzelhandels- und Hotel-, Restaurant- und Catering-Marktes für verzehrfertige Speisen zu erfassen, indem vertikal integrierte Lieferketten und Echtzeit-Nachfrageprognosen genutzt werden. Aufkommende Disruptoren umfassen regionale Ketten wie Teremok (russische Pfannkuchen) und Kroshka Kartoshka (Backkartoffeln), die lokale Zutaten und kulturelle Authentizität betonen, sich von westlichen Formaten differenzieren und Verbraucher ansprechen, die Preis-Leistungs-Verhältnis ohne Qualitätseinbußen suchen. Die Wettbewerbslandschaft wird sich weiter um Betreiber konsolidieren, die Franchise-Wirtschaft beherrschen, Technologie einsetzen, um die Abhängigkeit von Arbeitskräften zu reduzieren, und günstige Konditionen mit Aggregator-Plattformen sichern, während Unabhängige ohne Differenzierung oder hyperlokale Positionierung Margenschwund und Marktanteilsverluste erleiden.

Marktführer der russischen Foodservice-Branche

Restaurant Brands International Inc.

Rosinter Restaurants Holding PJSC

Vkusno & Tochka JSC

Stars Coffee LLC

Yum! Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Vkusno and Tochka eröffnete ihr 5. Restaurant in Irkutsk, mit einem 6. geplant für den Bezirk Novo-Lenino; das Unternehmen hat über 1 Milliarde RUB in die Oblast Irkutsk investiert und sich zu 8 Gesamtstandorten über 5 Jahre verpflichtet, wobei etwa 600 Arbeitsplätze geschaffen werden.

- August 2025:

Kroshka Kartoshka,

ein Fast-Food-Restaurant, hat im neuen Terminal des Flughafens Gelendzhik eröffnet. Das im Abflugbereich im ersten Obergeschoss gelegene Restaurant umfasst fast 70 qm. Passagiere können eine Vielzahl von Angeboten genießen, von russischen und internationalen Kartoffelgerichten bis hin zu Suppen, Sandwiches, Salaten, Desserts und Getränken. - Juli 2025: Khleburger hat seinen ersten Standort einer neuen Fast-Food-Kette in Wladiwostok eröffnet und damit seinen Eintritt in den wettbewerbsintensiven Schnellservice-Restaurant-Markt der Region markiert.

- April 2024: X5 Retail Group erwarb die Nice Ice-Produktionsanlage im Wsewoloshski Bezirk, Oblast Leningrad – eine 4.200 Quadratmeter große Smart-Küche, die täglich 7.000 Fertigmahlzeiten produziert und auf eine installierte Kapazität von 70.000 aufrüstbar ist. Die Anlage produziert Salate, Frühstücke, warme Mahlzeiten, Vorspeisen, Sandwiches und Desserts für die Ketten Pyaterochka und Perekrestok und positioniert X5 für ein wachsendes Marktanteil im kombinierten Einzelhandels- und HoReCa-Fertigmahlzeiten-Markt.

Berichtsumfang des russischen Foodservice-Marktes

Der Russland Foodservice-Markt umfasst Betriebe, die Speisen und Getränke für den sofortigen Verzehr durch Vor-Ort-Verzehr, Mitnahme und Lieferformate zubereiten und servieren. Der Markt ist nach Foodservice-Typ, Betriebsstätte, Standort und Servicetyp segmentiert. Nach Foodservice-Typ umfasst der Markt Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants und Schnellservice-Restaurants. Cafés und Bars sind weiter unterteilt in Bars und Kneipen, Cafés, Saft-/Smoothie-/Dessert-Bars und Spezialitätenkaffee- und Teeshops. Vollservice-Restaurants sind nach Küche kategorisiert in asiatische, europäische, lateinamerikanische, nahöstliche, nordamerikanische und andere Vollservice-Restaurant-Küchen. Schnellservice-Restaurants sind unterteilt in Bäckereien, Burger, Eis, fleischbasierte Küchen, Pizza und andere Schnellservice-Restaurant-Küchen. Basierend auf der Betriebsstätte ist der Markt in kettengebundene Betriebsstätten und unabhängige Betriebsstätten unterteilt. Nach Standort deckt der Markt Freizeit-, Beherbergungs-, Einzelhandels-, eigenständige und Reisestandorte ab. Basierend auf dem Servicetyp ist der Markt in Vor-Ort-Verzehr, Mitnahme und Lieferung segmentiert. Der Bericht analysiert die Marktgröße und Prognosen für den Russland Foodservice-Markt über diese Segmente hinweg. Für jedes Segment wurden die Marktgröße und Prognose auf der Grundlage des Wertes (Millionen USD) erstellt.

| Kettenfilialen |

| Unabhängige Filialen |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Drive-Thru |

| Vollservice-Restaurants | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Sonstige Vollservice-Restaurant-Küchen | |

| Schnellservice-Gastronomie | Bäckereien |

| Burger | |

| Eis | |

| Fleischbasierte Küche | |

| Sonstige Schnellservice-Gastronomie | |

| Cafés und Bars | Bars und Kneipen |

| Cafés | |

| Säfte/Smoothies/Desserts | |

| Spezialitätenkaffee und Tee | |

| Cloud-Küchen (nur Gesamtebene) |

| Nach Betriebstyp | Kettenfilialen | |

| Unabhängige Filialen | ||

| Nach Servicemodell | Vor-Ort-Verzehr | |

| Mitnahme | ||

| Lieferung | ||

| Drive-Thru | ||

| Nach Foodservice-Typ | Vollservice-Restaurants | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Gastronomie | Bäckereien | |

| Burger | ||

| Eis | ||

| Fleischbasierte Küche | ||

| Sonstige Schnellservice-Gastronomie | ||

| Cafés und Bars | Bars und Kneipen | |

| Cafés | ||

| Säfte/Smoothies/Desserts | ||

| Spezialitätenkaffee und Tee | ||

| Cloud-Küchen (nur Gesamtebene) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Russland Foodservice-Markt bis 2031 voraussichtlich erreichen?

Der Russland Foodservice-Markt wird voraussichtlich bis 2031 62,86 Milliarden USD erreichen, ausgehend von 40,22 Milliarden USD im Jahr 2026.

Was treibt das Wachstum im Russland Foodservice bis 2031 an?

Das Wachstum wird durch die Expansion inländischer QSR-Ketten, die Durchdringung von Lieferplattformen, die Technologieübernahme und eine stärkere preisorientierte Nachfrage unterstützt.

Welches Foodservice-Format führt den Umsatz in Russland an?

Schnellservice-Restaurants führten den Russland Foodservice-Markt mit einem Umsatzanteil von 54,72 % im Jahr 2025 an.

Welches Servicemodell wächst im Russland Foodservice am schnellsten?

Die Lieferung ist das am schnellsten wachsende Servicemodell mit einer prognostizierten CAGR von 10,84 % bis 2031.

Warum gewinnen kettengebundene Betriebsstätten in Russland an Bedeutung?

Ketten skalieren schneller, weil sie zentralisierte Beschaffung, Franchise-Rollout, digitale Bestellsysteme und stärkere Compliance-Prozesse nutzen können.

Seite zuletzt aktualisiert am: