Größe und Marktanteil des Marktes für Konservenlebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 143.96 Milliarden US-Dollar |

| Marktgröße (2031) | 177.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Konservenlebensmittel von Mordor Intelligence

Die Größe des Marktes für Konservenlebensmittel wird im Jahr 2026 auf 143,96 Milliarden USD geschätzt, ausgehend von einem Wert von 137,97 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 177,98 Milliarden USD, was einem Wachstum von 4,34 % CAGR im Zeitraum 2026–2031 entspricht. Die Urbanisierung treibt die Nachfrage nach praktischen Mahlzeitoptionen an, insbesondere bei Berufstätigen und Studierenden. Staatliche Vorschriften zur Notfallvorsorge fördern die Bevorratung von Konservenlebensmitteln. Gleichzeitig innovieren Hersteller, verbessern Aromen, Nährwertgehalte und setzen auf nachhaltige Verpackungen. Regulatorische Veränderungen, wie Chinas strenge Vorschriften für saubere Etiketten und Europas Drang zur Nachhaltigkeit, drängen Hersteller zu natürlichen Zutaten, reduzierten künstlichen Konservierungsstoffen und umweltfreundlichen Verpackungen. Die fragmentierte Marktlandschaft ist ein Vorteil für regionale Akteure und Nischenproduzenten, die sich mit einzigartigen Produkten, ethnischen Aromen und lokal bezogenen Zutaten eine Nische erarbeiten können. Mit der wirtschaftlichen Erholung in Südamerika, die die Verbraucherausgaben ankurbelt, dem Einzelhandelswachstum in aufstrebenden Asien-Pazifik-Märkten und einem wachsenden Appetit auf Premium-, Bio- und Gourmet-Konservenprodukte in Nordamerika und Europa ist der Markt für ein robustes Wachstum gerüstet.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Konservenfisch und -meeresfrüchte im Jahr 2025 einen Marktanteil von 33,10 % am Markt für Konservenlebensmittel; Konservenfisch und -meeresfrüchte werden voraussichtlich die schnellste CAGR von 5,50 % bis 2031 verzeichnen.

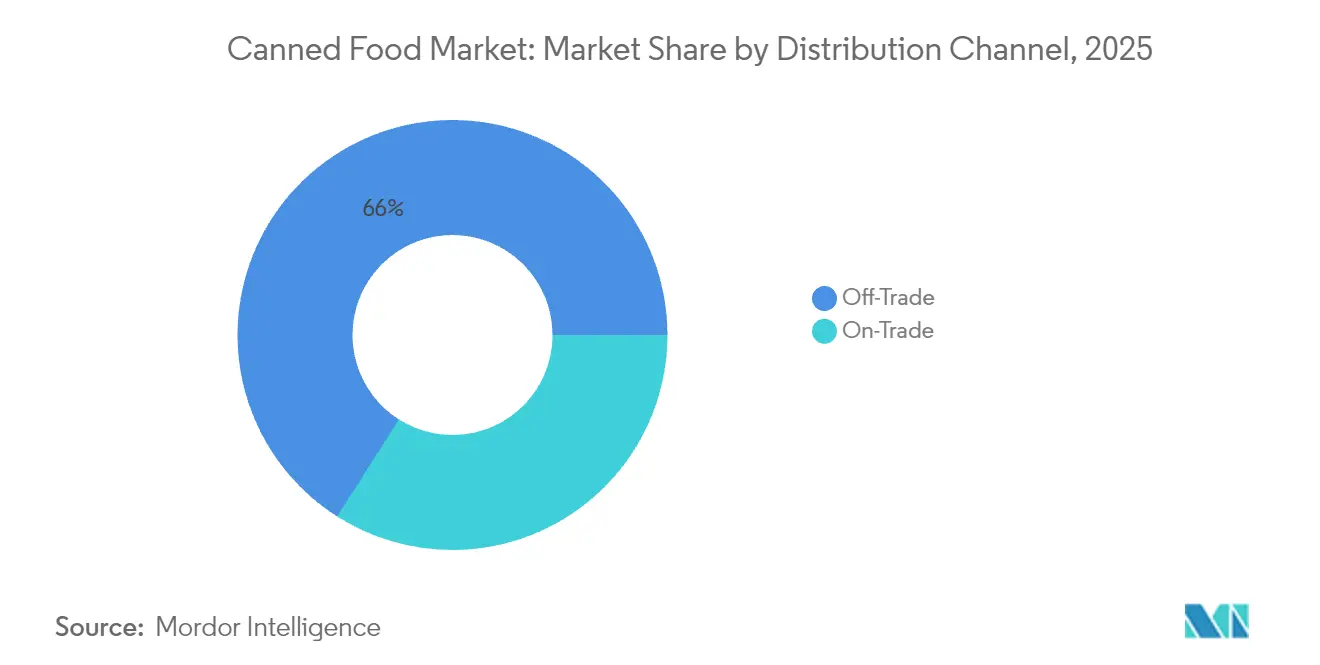

- Nach Vertriebskanal dominierten Außer-Haus-Handelsformate mit einem Umsatzanteil von 65,98 % im Jahr 2025; der Außer-Haus-Handel soll bis 2031 mit einer CAGR von 5,05 % wachsen.

- Nach Form beherrschten Stücke und Happen im Jahr 2025 einen Anteil von 54,35 % an der Marktgröße für Konservenlebensmittel; Stücke und Happen sollen bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 38,70 % am Markt, während Südamerika mit einer CAGR von 7,12 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Konservenlebensmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bequemlichkeit und Gesundheit treiben den Anstieg bei Konservenlebensmitteln an | +0.8% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Verlängerte Haltbarkeit und Lagerfähigkeit im Einklang mit modernen Verbraucheranforderungen | +0.7% | Global, besonders stark in Schwellenmärkten mit begrenzter Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Konservenmeeresfrüchtekonsum durch Proteindiversifizierung gestiegen | +0.6% | Kernmärkte Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strategische staatliche Bevorratung für Militär und Katastrophenschutz | +0.4% | Global, mit Schwerpunkt auf entwickelten Ländern und konfliktgefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Kaufentscheidungen der Verbraucher beeinflusst durch Nachhaltigkeitszertifizierungen und Produktrückverfolgbarkeit | +0.5% | Europa und Nordamerika führend, Ausstrahlungseffekte auf entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Erweiterung des Angebots an Konservenlebensmitteln im Gastronomiesektor | +0.9% | Global, mit stärkstem Wachstum bei Übergängen vom Restaurant- zum Einzelhandelsbereich in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bequemlichkeit und Gesundheit treiben den Anstieg bei Konservenlebensmitteln an

Da städtische Wohnräume schrumpfen, hat die Nachfrage nach Bequemlichkeit und Gesundheit einen bemerkenswerten Anstieg des Konsums von Konservenlebensmitteln ausgelöst. Statistics Korea verzeichnet einen Anstieg der Einpersonenhaushalte in Südkorea von 7,5 Millionen im Jahr 2022 auf 7,83 Millionen im Jahr 2023[1]Quelle: Statistics Korea, „Anzahl der Einpersonenhaushalte in Südkorea ab”, kosis.kr. Dieser Trend hat den Appetit auf kompakte, portionskontrollierte Konservenmahlzeiten verstärkt, die perfekt auf den zeitlich eingeschränkten Lebensstil von heute zugeschnitten sind. Premiummarken wie Fishwife verkaufen nicht nur Konservenlebensmittel, sondern kuratieren einen anspruchsvollen Lebensstil, der besonders bei Millennials und der Generation Z durch lebendige Online-Communitys Anklang findet. Soziale Medien sind zu einer zentralen Plattform geworden, auf der Verbraucher aktiv neue Konservenangebote entdecken und bewerben und deren Marktpräsenz verstärken. Darüber hinaus entspricht die Einzelportionsverpackung nicht nur den Gesundheits- und Bequemlichkeitstrends, sondern mindert auch Bedenken hinsichtlich Lebensmittelverschwendung und Budgetbeschränkungen, was Konservenlebensmittel zur ersten Wahl für städtische Käufer macht, die sowohl Erschwinglichkeit als auch Nachhaltigkeit priorisieren.

Verlängerte Haltbarkeit und Lagerfähigkeit im Einklang mit modernen Verbraucheranforderungen

In Zeiten von Lieferkettenunterbrechungen und hoher Inflation verlassen sich Haushalte zunehmend auf Konservenlebensmittel, dank ihrer verlängerten Haltbarkeit. Metallkonserven können Lebensmittelqualität und Nährwert 2–5 Jahre ohne Kühlung erhalten. Dies reduziert nicht nur Lebensmittelverschwendung, sondern führt auch zu Kohlendioxideinsparungen, vergleichbar damit, Millionen von Fahrzeugen von der Straße zu nehmen. Diese Konservierung ist besonders vorteilhaft für Verbraucher, die in großen Mengen einkaufen, und hilft ihnen, steigende Lebensmittelpreise zu bekämpfen und die Lebensmittelversorgung ihres Haushalts zu sichern. Über Privathaushalte hinaus nutzen institutionelle Käufer und Gastronomiebetreiber Konservenprodukte, um Lagerkosten zu verwalten, eine stetige Versorgung zu gewährleisten und Lebensmittelverderbnis zu reduzieren. Diese Verschiebung hat zu einem Anstieg der Nachfrage nach lagerstabilen Lebensmitteln geführt, die langfristige Ernährungssicherheit ohne spezielle Lagerung oder ständige Stromversorgung versprechen. Konservenlebensmittel spielen mit ihren minimalen Lageranforderungen eine zentrale Rolle bei der nachhaltigen Lebensmittelverteilung, indem sie den Energieverbrauch senken und gleichzeitig die Produktqualität sicherstellen. Darüber hinaus schützt das robuste Design von Metallkonserven den Inhalt vor äußeren Einflüssen und gewährleistet Sicherheit und Qualität, ob unter schwierigen Lagerbedingungen oder bei langen Transporten.

Konservenmeeresfrüchtekonsum durch Proteindiversifizierung gestiegen

Da Verbraucher sich Sardinen, Makrelen und Premium-Konserven zuwenden, diversifiziert sich der Markt für Konservenmeeresfrüchte über seine traditionellen Hauptprodukte Thunfisch und Lachs hinaus. Konservenmeeresfrüchte, die oft als kostengünstige Alternative zu frischen Meeresfrüchten angesehen werden, enthalten essentielle Omega-3-Fettsäuren, hochwertiges Protein und wichtige Nährstoffe. Der Konservierungsprozess schützt nicht nur den Nährwert der Meeresfrüchte, sondern verlängert auch ihre Haltbarkeit, was Verbraucher anspricht, die auf Langzeitlagerung setzen. Beschäftigte Haushalte und Gastronomiebetriebe werden von der Bequemlichkeit von Konservenmeeresfrüchten angezogen, was deren Marktpräsenz weiter stärkt. Der Marine Stewardship Council (MSC) hebt die Schnittstelle von Gesundheit und Umweltbewusstsein hervor und stellt fest, dass Verbraucher aktiv Produkte mit verifizierten Nachhaltigkeitsansprüchen suchen, oft zu einem Aufpreis. Der MSC-Fischereistandard, ein Maßstab für Nachhaltigkeit, betont drei Kernprinzipien: Fischerei aus gesunden Beständen, Übernahme langfristiger Managementpraktiken und Minimierung der Auswirkungen auf das Ökosystem. Über 400 Wildfischereien weltweit halten diese Zertifizierung stolz aufrecht[2]Quelle: Marine Stewardship Council, „Was bedeutet das MSC-Label”, msc.org. Durch den Fokus auf lokale Produktion geht die Branche Nachhaltigkeitsbedenken an, verkürzt Transportwege und fördert verantwortungsvolle Fischerei in heimischen Gewässern. Über Meeresfrüchte hinaus sind diese Konservenfabriken für Küstengemeinden von zentraler Bedeutung und treiben Jobschaffung, wirtschaftliche Entwicklung und die Einhaltung strenger Qualitätskontrollstandards voran.

Strategische staatliche Bevorratung für Militär und Katastrophenschutz

Angesichts geopolitischer Spannungen und klimabedingter Störungen bevorraten Regierungen weltweit Konservenlebensmittel, was einen verstärkten Fokus auf Ernährungssicherheit unterstreicht. Die Notfallreserven der Schweiz umfassen Zehntausende Tonnen haltbarer Lebensmittel und sichern Einzelpersonen über einen Zeitraum von drei bis vier Monaten täglich 2.300 Kalorien. Durch ein System von Importzuschlägen garantiert das Schweizer Programm nicht nur die Lebensmittelverfügbarkeit in Notfällen, sondern schafft auch vorhersehbare Nachfragemuster für Lieferanten. Diese umfangreiche Beschaffungsstrategie prägt globale Trends, wobei Militär- und Katastrophenschutzbehörden strenge Verpackungs- und Haltbarkeitsstandards durchsetzen und etablierte Konservenhersteller bevorzugen. Solche Standards schreiben häufig feuchtigkeitsbeständige Verpackungen, Temperaturstabilität und eine verlängerte Haltbarkeit von 2–5 Jahren vor. Da der Klimawandel die Häufigkeit von Naturkatastrophen verstärkt, wächst die strategische Bedeutung der Lebensmittelbevorratung. Darüber hinaus treiben die wachsenden Streitkräfte das Marktwachstum voran. Im Jahr 2023 stellten die Vereinigten Staaten, wie vom Stockholmer Internationalen Friedensforschungsinstitut berichtet, beeindruckende 916 Milliarden USD für Militärausgaben bereit, was über 40 % der globalen Militärausgaben entspricht, die sich auf 2,4 Billionen USD belaufen.[3]Quelle: Stockholmer Internationales Friedensforschungsinstitut, „Trends bei den weltweiten Militärausgaben 2023”, www.sipri.org

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kaufverhalten der Verbraucher beeinflusst durch Natriumgehalt und Konservierungsstoffgehalt in Produkten | -0.6% | Global, mit stärkster Auswirkung in gesundheitsbewussten Märkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltauswirkungen der Entsorgung von Metallkonserven werfen Nachhaltigkeitsbedenken auf | -0.4% | Europa und Nordamerika führend, Ausweitung auf entwickelte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Qualitätsprobleme und Produktrückrufe verursachen Vertrauensprobleme | -0.7% | Global, mit akuten Auswirkungen in fertigungsintensiven Regionen und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für frische und unverarbeitete Lebensmittelprodukte | -0.5% | Vorwiegend entwickelte Märkte, mit den stärksten Trends in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kaufverhalten der Verbraucher beeinflusst durch Natriumgehalt und Konservierungsstoffgehalt in Produkten

Mit zunehmendem Gesundheitsbewusstsein prüfen Verbraucher den Natrium- und Konservierungsstoffgehalt ihrer Lebensmittelauswahl genauer, was das Wachstum im Markt für Konservenlebensmittel antreibt. Besorgniserregend ist, dass Amerikaner zu viel Natrium konsumieren, größtenteils aus verarbeiteten Lebensmitteln, einschließlich Konservenprodukten. Dieser Trend hat Bedenken bei Gesundheitsorganisationen und Regulierungsbehörden gleichermaßen ausgelöst. Als Reaktion auf diese Bedenken hat die FDA umfassende Natriumreduktionsrichtlinien eingeführt, die die Konservenlebensmittelindustrie erheblich unter Druck setzen, ihre Produkte neu zu formulieren. Gleichzeitig wächst die Verbrauchernachfrage nach konservierungsstofffreien Optionen. In China haben die Nationale Gesundheitskommission (NHC) und die Staatliche Verwaltung für Marktregulierung (SAMR) den Nationalen Lebensmittelsicherheitsstandard für Konservenlebensmittel (GB 7098-2025) eingeführt[4]Quelle: USDA, „Nationaler Lebensmittelsicherheitsstandard für Konservenlebensmittel abgeschlossen”, apps.fas.usda.gov. Dieser strenge Standard regelt alle Konservenprodukte in China und legt Anforderungen an Zutaten, physikalische und chemische Indikatoren, Kontaminanten und mikrobiologische Grenzwerte fest.

Umweltauswirkungen der Entsorgung von Metallkonserven werfen Nachhaltigkeitsbedenken auf

Von Regulierungsbehörden bis hin zu Verbrauchern prüfen Interessengruppen zunehmend die Nachhaltigkeit von Metallverpackungen. Die Umweltauswirkungen der Entsorgung von Metallkonserven haben sich als erhebliches Hemmnis für den globalen Markt für Konservenlebensmittel herausgestellt. Während Aluminium- und Stahlkonserven ihre Recyclingfähigkeit und ihren Beitrag zu einer Kreislaufwirtschaft hervorheben, beleuchten Belege und regulatorische Maßnahmen ab 2024 Herausforderungen bei der Abfallerzeugung, dem Recycling, dem CO₂-Fußabdruck und der Nachhaltigkeit alternativer Verpackungsmaterialien. Metallkonserven stellen eine besondere Herausforderung für Deponien dar: Sie korrodieren im Laufe der Zeit, können aber Jahrzehnte überdauern. Darüber hinaus sind mit der Beschaffung von Rohstoffen wie Aluminium, Stahl und Weißblech für neue Konserven Umweltkosten verbunden, darunter Energieverbrauch, Treibhausgasemissionen und Störungen von Ökosystemen. Trotz der Behauptung, dass diese Materialien „unendlich recycelbar” sind, sieht die Realität anders aus. Im Jahr 2023 verzeichneten die USA eine Recyclingquote von 43 % für Aluminium-Getränkedosen nach dem Verbrauch, gegenüber dem historischen Durchschnitt von 52 %. Unterdessen verzeichnete die Aluminum Association eine Recyclingquote der Industrie von 57 %, unter Berücksichtigung von importiertem und exportiertem Schrott.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Meeresfrüchte führen die Premium-Transformation an

Im Jahr 2025 beherrschen Konservenfisch und -meeresfrüchte mit einem Marktanteil von 33,10 % den Markt, gestützt durch einen Anstieg der Verbraucherpräferenz für nährstoffreiche, proteinreiche Lebensmittel. Die Expansion dieses Segments wird durch seine breite Verfügbarkeit, verlängerte Haltbarkeit und ein starkes Nachhaltigkeitsimage gestärkt, insbesondere für Produkte wie Thunfisch, Lachs und Sardinen. In entwickelten Märkten nutzen Marken die Premium-Positionierung und bringen Angebote wie Wildfang, rückverfolgbare und natriumarme Meeresfrüchte auf den Markt, um gesundheitsbewusste Verbraucher anzusprechen. Darüber hinaus hat der wachsende Fokus auf Transparenz bei Beschaffung und Kennzeichnung das Verbrauchervertrauen in diese Produkte weiter gestärkt. Außerdem hat die Anpassungsfähigkeit von Meeresfrüchten in verschiedenen Küchen ihre Beliebtheit bei Einzelhandelskäufern und Gastronomiebetreibern gleichermaßen gefestigt und ihren führenden Marktstatus gefestigt.

Mit einer prognostizierten CAGR von 5,50 % bis 2031 sticht dieses Segment als das am schnellsten wachsende im Bereich der Konservenlebensmittel hervor. Der Nachfrageanstieg wird durch den steigenden Meeresfrüchtekonsum in Schwellenmärkten, neue Innovationen bei Verpackungen und Aromen sowie ein gesteigertes Verbraucherbewusstsein für die Vorteile von Omega-3-Fettsäuren und Proteinen angetrieben. Unternehmen nutzen auch Nachhaltigkeitszertifizierungen und Narrative zur ethischen Beschaffung, um neue Kunden zu gewinnen. Darüber hinaus verbessern Fortschritte in der Verpackungstechnologie, wie leicht zu öffnende Konserven und recycelbare Materialien, den Komfort und entsprechen den umweltbewussten Verbraucherpräferenzen. Das Wachstum von Online-Plattformen und Convenience-Stores als Vertriebskanäle erweitert den Marktzugang weiter und treibt eine konsistente Expansion sowohl in Massenmarkt- als auch in Premium-Segmenten voran.

Nach Form: Ganzprodukte gewinnen an Dynamik

Im Jahr 2025 beherrschen Stücke- und Happenformate mit einem dominanten Marktanteil von 54,35 % den Markt, was größtenteils auf ihre weit verbreitete Verwendung in verarbeiteten Lebensmitteln, verzehrfertigen Mahlzeiten und Gastronomieanwendungen zurückzuführen ist. Ihre Anpassungsfähigkeit in verschiedenen Kochprozessen, kombiniert mit kosteneffizienter Produktion und Distribution, hat sie bei Herstellern und Einzelhändlern gleichermaßen beliebt gemacht. Die Vielseitigkeit dieses Segments über verschiedene Küchen und Produkttypen hinweg sichert eine stetige Nachfrage auf globalen Märkten. Darüber hinaus verbessert ihre Fähigkeit, unterschiedliche Verbraucherpräferenzen zu bedienen – von traditionellen Gerichten bis hin zu modernen Fusionsküchen – ihre Attraktivität. Darüber hinaus ermöglichen effiziente Verarbeitungstechniken und Skalierbarkeit Unternehmen, wettbewerbsfähige Preise anzubieten, was die führende Position des Segments sowohl im Einzel- als auch im Gastronomiebereich festigt.

Mit Blick auf die Zukunft soll das Stücke- und Happen-Segment das schnellste Wachstum verzeichnen, mit einer erwarteten CAGR von 5,18 % bis 2031. Dieser Anstieg ist größtenteils auf eine wachsende Verbraucherpräferenz für praktische, hochwertige Zutaten zurückzuführen, die sich nahtlos in zubereitete Mahlzeiten, Snacks und Salate integrieren lassen. Das Segment profitiert auch von technologischen Fortschritten bei Konservierung und Verpackung, die Haltbarkeit und Textur verbessern. Diese Innovationen verbessern nicht nur die Produktqualität, sondern reduzieren auch Lebensmittelverschwendung und entsprechen damit Nachhaltigkeitszielen und Verbrauchererwartungen. Als Reaktion auf diese Trends innovieren Hersteller und bringen vielseitige flockenbasierte Produkte auf den Markt, die auf gesundheitsbewusste Verbraucher und solche zugeschnitten sind, die schnelle Mahlzeitvorbereitungen suchen, was das Marktwachstum weiter ankurbelt.

Nach Vertriebskanal: Gastronomie beschleunigt das Wachstum

Im Jahr 2025 beherrschen Außer-Haus-Handelskanäle mit einem dominanten Marktanteil von 65,98 % den Markt, gestützt durch eine robuste Einzelhandelsdurchdringung und einfachen Verbraucherzugang. Supermärkte und Verbrauchermärkte führen die Vertriebslandschaft an, präsentieren eine breite Produktpalette, führen Werbekampagnen durch und setzen wettbewerbsfähige Preise ein. Diese weitläufigen Geschäfte bedienen geschickt Großeinkäufer und familienorientierte Käufer und treiben stetige Mengenverkäufe an. Ihre Fähigkeit, ein Einkaufserlebnis aus einer Hand zu bieten, kombiniert mit häufigen Rabatten und Treueprogrammen, stärkt ihre Position im Markt weiter. Gleichzeitig verstärken Convenience- und Lebensmittelgeschäfte den Erfolg des Segments und erschließen sowohl städtische als auch regionale Märkte. Sie bedienen zeitkritische Käufer mit Einzelportions- und leicht lagerbaren Produkten und gewährleisten Zugänglichkeit und schnelle Kaufoptionen für Verbraucher mit einem geschäftigen Lebensstil.

Unter den Außer-Haus-Handelskanälen erweist sich der Online-Einzelhandel als der am schnellsten wachsende Kanal, der bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen wird und damit die Gesamtwachstumsrate des Außer-Haus-Handels von 5,05 % übertrifft. Dieser Anstieg wird durch ein gesteigertes digitales Engagement, eine Präferenz für Heimlieferungen und Abonnements für mobile Apps angetrieben, die Wiederholungskäufe fördern. E-Commerce-Plattformen verbessern das Verbrauchererlebnis mit personalisierten Angeboten, gebündelten Deals und mühelosem Bestelltracking. Darüber hinaus hat der Komfort des Einkaufens von zu Hause aus, kombiniert mit der Verfügbarkeit verschiedener Zahlungsoptionen und flexibler Lieferpläne, erheblich zum Wachstum des Online-Einzelhandels beigetragen. Der wachsende Trend des Online-Lebensmitteleinkaufs, insbesondere für lagerstabile und verzehrfertige Artikel, verändert den traditionellen Einzelhandel und erweitert die Markensichtbarkeit über verschiedene demografische Gruppen hinweg. Diese Verschiebung wird durch Fortschritte in der Logistik und Effizienz der Lieferkette weiter unterstützt, die schnellere und zuverlässigere Lieferungen ermöglichen.

Geografische Analyse

Europa trug 38,70 % des Umsatzes im Jahr 2025 bei und behauptete seine Position als größter regionaler Markt. Diese Dominanz resultiert aus etablierten Konsummustern, robusten Lieferketten und strengen Nachhaltigkeitsvorschriften. Der Schwerpunkt der Region auf der Zertifizierung des Marine Stewardship Council und Metallkonserven mit hohem Recyclinganteil schafft zusätzlichen Wert, der Umweltinnovationen unterstützt. Deutschland, Frankreich, das Vereinigte Königreich, die Niederlande, Belgien und Spanien sind die wichtigsten Import- und Verbrauchermärkte für Konservenlebensmittel.

Deutschland als Europas größter Lebensmittelmarkt bietet erhebliche Exportmöglichkeiten, insbesondere im Bio-Segment. Während das Vereinigte Königreich und Frankreich aufgrund einer geringeren Inlandsproduktion im Vergleich zu Spanien und Italien eine starke Nachfrage zeigen, fungieren die Niederlande sowohl als wichtiger Verbraucher als auch als Wiederausfuhrdrehscheibe. Südamerika weist mit einer CAGR von 7,12 % die höchste Wachstumsdynamik auf. Die wirtschaftliche Erholung in Argentinien und Kolumbien verbessert die Kaufkraft der Verbraucher, während staatliche Initiativen die inländische Meeresfrüchteverarbeitung zur Steigerung des Exportwerts unterstützen.

Im Asien-Pazifik-Raum variieren die Marktbedingungen je nach Land. Indische Verbraucher erhöhen ihre Ausgaben für Grundnahrungsmittel, wobei Konservenhülsenfrüchte und -früchte während monsunbedingter Versorgungsunterbrechungen an Beliebtheit gewinnen. Chinas Umsetzung des Nationalen Lebensmittelsicherheitsstandards (GB 7098-2025) führt strengere Kontrollen für Kontaminanten und mikrobiologische Parameter ein, was die Betriebskosten potenziell erhöht und gleichzeitig das Verbrauchervertrauen stärkt. Chinesische Hersteller passen sich Pekings Konservierungsstoffbeschränkungen vom Februar 2025 an, indem sie verbesserte thermische Verarbeitungstechnologie einsetzen, um die Produktqualität zu erhalten. Nordamerika hält das Marktvolumen durch Produktinnovation, etablierte Markenpräferenzen und neue Fischkonservierungsanlagen in Oregon und Massachusetts aufrecht, was die Importabhängigkeit verringert.

Regulatorisches Umfeld

Lebensmittelsicherheit und Prozesskontrollen bleiben zentral für die Konformität bei Konservenlebensmitteln, wobei die Durchsetzung auf thermischer Verarbeitung, Hygiene und Kontaminantengrenzwerten beruht. In den Vereinigten Staaten regeln die FDA-Anforderungen für thermisch verarbeitete säurearme Lebensmittel gemäß 21 CFR Part 113 weiterhin die geplanten Prozesse, Ausrüstungskontrollen und Dokumentationspflichten für kommerzielle Verarbeiter, zusammen mit weiteren FDA-Vorschriften, die branchenübergreifend bei Konservenprodukten zur Anwendung kommen.

Der grenzüberschreitende Handel wird zudem durch strengere Produkt- und Verpackungsvorschriften in bedeutenden Verbraucherregionen geprägt. In China ersetzt der nationale Lebensmittelsicherheitsstandard für Konserven (GB 7098-2025) den GB 7098-2015 und tritt am 16. März 2026 in Kraft, wobei Terminologie, sensorische Anforderungen, physikalische/chemische Indikatoren, Kontaminanten und mikrobielle Grenzwerte für Konservenprodukte aktualisiert werden. In der Europäischen Union trat die Verordnung (EU) 2025/40 (Verpackungs- und Verpackungsabfallverordnung, PPWR) im Februar 2025 in Kraft, mit allgemeiner Anwendbarkeit ab August 2026, wodurch die Anforderungen an Verpackungsnachhaltigkeit und Kennzeichnung erhöht werden, während die Durchführungsverordnung (EU) 2025/351 der Kommission die Vorschriften für Lebensmittelkontaktmaterialien aus Kunststoff aktualisiert, mit Übergangsbestimmungen für Produkte, die vor dem 16. September 2026 in Verkehr gebracht wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Konservenlebensmittel reicht von landwirtschaftlichen Rohstoffen und Meeresfrüchten über die Zutatenversorgung (Salz, Saucen, Öle), Metallverpackungsvorprodukte (Stahl/Weißblech und Aluminium), Verarbeitung und Konservierung (Waschen, Vorbereitung, Befüllen, Verschließen, Retortenbehandlung/Sterilisation) sowie Etikettierung und Verpackung bis hin zum Vertrieb über den Außer-Haus-Handel (Supermärkte, Convenience und Online) und den On-Trade-Bereich (Gastronomie/Catering). Markeninhaber und Lohnabfüller koordinieren Beschaffung, Qualitätssicherung und Produktspezifikationen, während Verpackungslieferanten und Ausrüstungshersteller (OEMs) über Verschlussintegrität und Validierung thermischer Prozesse Liniengeschwindigkeit, Ausbeute und Compliance beeinflussen.

Kosten und Verfügbarkeit von Dosen stellen eine wiederkehrende Einschränkung und einen zentralen Hebel dar, insbesondere dort, wo Metallrohstoffkosten und Zölle Dosenhersteller und Verarbeiter betreffen und wo Engpässe bei der Weißblechversorgung sich auf die Preisgestaltung von Konservenlebensmitteln auswirken können. Produzenten steuern zudem die saisonale Landwirtschaft und Ertragsschwankungen bei Obst und Gemüse, während Fischkonservenhersteller mit Beschaffungs- und Zertifizierungsanforderungen konfrontiert sind, einschließlich MSC-konformer Beschaffungsangaben in wichtigen Märkten. Jüngste Unternehmensmitteilungen und Maßnahmen deuten auf Anpassungen entlang dieser Glieder hin, von Seneca Foods, das in seinem Geschäftsbericht für das Geschäftsjahr 2026 auf die saisonale Verpackungsökonomie durch landwirtschaftliche Erträge verweist, bis hin zu Crown Holdings, das Risikomanagement bei Verpackung und Logistik erörtert, indem die Versorgung von südostasiatischen Anlagen umgeleitet wird, wenn Störungen im Nahen Osten auftreten.

Wettbewerbslandschaft

Der globale Konservenmarkt bleibt fragmentiert, wobei etablierte Unternehmen wie Conagra Brands Inc. und Kraft Heinz eine starke Einzelhandelspräsenz aufrechterhalten, während sie gegen aufkommende handwerkliche Marken konkurrieren, die Social-Media-Plattformen effektiv nutzen. Traditionelle Meeresfrüchteverarbeiter stehen im Wettbewerb mit lokalen und regionalen Akteuren, die durch nachhaltige Fischereipraktiken und transparente Lieferketten ein starkes Verbrauchervertrauen aufgebaut haben.

Die Branche konsolidiert ihre Verpackungsoperationen mit einem spezifischen Fokus auf meeresfrüchtespezifische Konservierungstechniken und umweltfreundliche Verpackungslösungen. Unternehmen erhöhen ihre Forschungs- und Entwicklungsinvestitionen in die Produktentwicklung und implementieren gleichzeitig nachhaltige Praktiken, um Umweltbedenken der Verbraucher zu begegnen. Strategische Akquisitionen gestalten den Markt für Konservenmeeresfrüchte weiterhin um, insbesondere in Regionen mit hohem Fischkonsum und etablierten Fischereiindustrien.

Etablierte Unternehmen verbessern ihre Abläufe durch den Einsatz von Technologie, einschließlich fortschrittlicher Fischverarbeitungsanlagen und Qualitätskontrollsysteme. Neue Marktteilnehmer bauen Verbraucherbeziehungen durch Direktvertrieb, unverwechselbare Verpackungen und QR-Code-Technologie auf, die Produzenteninformationen bereitstellt und insbesondere jüngere Verbraucher anspricht, die nachhaltig bezogene Meeresfrüchteprodukte suchen. Diese aufstrebenden Akteure differenzieren sich durch Spezialangebote wie Wildfang und Premium-Meeresfrüchtesorten.

Marktführer im Bereich Konservenlebensmittel

Kraft Heinz Company

Bolton Group (Rio Mare, Saupiquet)

The Campbell's Company

Hormel Foods Corporation

Del Monte Pacific Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitäts- und Prozessverbesserungen, die den Durchsatz steigern und haltbare Formate erweitern, bleiben ein klarer Chancenbereich, unterstützt durch Investitionstätigkeit in angrenzenden Bereichen für haltbare Lebensmittel und Konservierungsfähigkeiten. Im Juni 2026 schloss The Campbell's Company eine Erweiterung im Wert von 150 Millionen USD an ihrem Standort in Maxton, North Carolina ab, wobei aseptische Verarbeitungslinien hinzugefügt und die Kapazität erweitert wurden, was die strategische Bedeutung von Anlagen für haltbare Verarbeitung neben traditionellen Konservenportfolios unterstreicht. Im Juli 2026 eröffnete Suntory PepsiCo eine Anlage im Wert von 300 Millionen USD in Tay Ninh, Vietnam, die eine Hochgeschwindigkeits-Konservierungslinie umfasst, was zeigt, wie multinationale Getränke- und lebensmittelnahe Akteure ihre Dosenformat-Fähigkeiten in aufstrebenden Konsum- und Fertigungszentren ausbauen.

Der technische Weißraum konzentriert sich auf energieeffiziente thermische Verarbeitung, Automatisierung und compliance-taugliche Verpackung, was direkt mit den verschärften Standards in China und den Verpackungsvorschriften in der EU zusammenhängt. Verarbeiter erforschen zudem Sterilisationsansätze, die den Dampfverbrauch reduzieren und die Wärmedurchdringung verbessern, während die Einführung von Industrie 4.0 in Befüllungs- und Verschließungslinien (Robotik, Sensoren und IoT-Überwachung) strengere Prozesskontrollen und Rückverfolgbarkeitsanforderungen unterstützt, die zunehmend mit den Erwartungen der Einzelhändler und öffentlichen Standards verknüpft sind. Auf der Angebotsseite finanzieren Mehrkategorie-Akteure weiterhin schrittweise Kapazitätserweiterungen über Konservengrundnahrungsmittel und verwandte haltbare Produktlinien hinweg, und Century Pacific Food Inc. bestätigte ein beträchtliches Investitionsprogramm für 2026, das Thunfisch und andere Linien umfasst, was das anhaltende Investitionsinteresse in skalierbare Produktionsplattformen für haltbare Lebensmittel unterstreicht.

Aktuelle Branchenentwicklungen

- Juni 2026: The Kraft Heinz Company gab eine neue globale Betriebsstruktur bekannt, die zum 1. Juli 2026 in Kraft tritt und die Reorganisation in Nordamerika, Europa und entwickelte Pazifikmärkte sowie Schwellenmärkte vorsieht. Die Änderung konsolidiert die Ende-zu-Ende-Überwachung der Wertschöpfungskette über Regionen hinweg und unterstützt eine engere Koordination von Beschaffung, Fertigung und Logistik für haltbare Kategorien, zu denen auch Konservenlebensmittel gehören.

- Juni 2025: China hat den nationalen Lebensmittelsicherheitsstandard für Konserven (GB 7098-2025) finalisiert, der den vorherigen Rahmen GB 7098-2015 ersetzt und ein Umsetzungsdatum von 16. März 2026 festlegt. Die Aktualisierung erhöht die Compliance-Anforderungen an Indikatoren und mikrobielle Grenzwerte für Konservenprodukte und betrifft Exporteure sowie inländische Produzenten, die China beliefern.

- Juni 2024: Bolton Group gab die geplante Schließung ihrer Fischkonservenfabrik in Quimper, Frankreich, im Rahmen einer Standortoptimierung bekannt, wobei die Produktion an andere Standorte wie Spanien oder Marokko verlagert wird. Der Schritt spiegelt den Druck zur Kapazitätsoptimierung in Europa bei Fischkonserven wider und kann regionale Beschaffungsmuster für Einzelhändler und Handelsmarkenkäufer verändern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackte Lebensmittel, die hitzebehandelt und in Dosen oder ähnlichen starren Behältern versiegelt werden, um sie für die langfristige Lagerung haltbar zu machen, und die anschließend über Einzelhandel und andere Vertriebskanäle für den Verbrauch durch Konsumenten verkauft werden.

Ausgeschlossene Bereiche: Frische, gekühlte und gefrorene Lebensmittel, die nicht kommerziell in Dosen konserviert sind, sind ausgeschlossen, selbst wenn derselbe Produkttyp auch in diesen Formaten verkauft wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Konservenfleisch und -geflügel

- Konservenfisch und -meeresfrüchte

- Konservenobst

- Konservengemüse

- Sonstige Typen

- Nach Form

- Ganz

- Stücke/Happen

- Sonstiges

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte und Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhändler

- Sonstige Vertriebskanäle

- Gastronomie/Catering

- Außer-Haus-Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Norwegen

- Schweden

- Dänemark

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Indonesien

- Thailand

- Vietnam

- Malaysia

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung, welche Konservenkategorien weit verbreitet gehandelt werden und wie sich die Nachfrage über Regionen hinweg entwickelt. Anschließend erstellen wir eine klare Liste von Definitionen, die konsistent angewendet werden können. Für Basisindikatoren nutzen wir öffentliche und offizielle Referenzpunkte wie FAOSTAT-Lebensmittelversorgungsdaten, UN-Comtrade-Handelsstatistiken, Preisreihen des US Census und des Bureau of Labor Statistics, Eurostat-Verbrauchs- und Einzelhandelsindikatoren sowie USDA-Markt- und Rohstoffnotizen, je nachdem, was für die jeweilige Region am relevantesten ist.

Um diese Signale in ein nutzbares Marktmodell zu übersetzen, prüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, die auf Kapazitätserweiterungen, Produkteinführungen und Kanalverschiebungen verweisen. Parallel dazu werden kostenpflichtige Abonnements mit Schwerpunkt auf Unternehmensfinanzen, sendungsbasierten Import- und Exportströmen und Patentanmeldungen genutzt, um die Kategorieabdeckung zu überprüfen und zu bestätigen, wo sich Volumina und Preisgestaltung verändern. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Erhebung, Klärung und Validierung geprüft.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden genutzt, um die Nachfragegeschichte für zentrale Konservenkategorien zu prüfen und zu bestätigen, wie sich Preisgestaltung, Packungsgrößen und Werbeaktionen auf die realisierten Umsätze auswirken. Die Angaben der Befragten wurden genutzt, um Datenlücken zu schließen und aus Sekundärindikatoren abgeleitete Annahmen zu überprüfen.

Wir sprachen mit einer Mischung aus Herstellern, Teilnehmern im Bereich Zutaten und Verpackung, Distributoren und Experten aus dem Einzelhandel in APAC, EMEA und Amerika und nutzten diese Angaben anschließend, um verbleibende Kategorien- und Kanalunsicherheiten zu klären.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 13 % | APAC: 50 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 40 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 47 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung beginnen wir mit einem Top-down-Ansatz, bei dem Verbrauchs- und Handelssignale genutzt werden, um den Nachfragepool für haltbare Konservenlebensmittel nach wichtigen Regionen zu rekonstruieren. Anschließend verteilen wir die Gesamtwerte auf zentrale Konservenkategorien und Kanäle unter Verwendung von Anteilen, die in Interviews validiert wurden. Sobald dieser erste Entwurf steht, überprüfen wir ihn mit ausgewählten Bottom-up-Näherungen wie stichprobenartiger Marken- und Handelsmarkenpreisgestaltung, typischen Packungsgrößenmischungen und Lieferanten- und Kanalprüfungen der Volumina, um zu bestätigen, dass die Gesamtwerte nicht von dem abweichen, was der Markt tatsächlich verkauft.

Zu den zentralen Eingaben, die das Modell prägen, gehören Produktions- und Import-Export-Bewegungen bei Konservenlebensmitteln, Urbanisierungs- und Haushaltsstrukturindikatoren, die Convenience-Lebensmittel beeinflussen, kategoriebezogene Inflations- und Verpackungskostensignale, Verschiebungen im Kanalmix zwischen modernem Handel und Online-Einzelhandel sowie beobachtete Trends bei Packungsgröße und Preis pro Einheit. Für die Prognose wird eine Szenarioanalyse angewendet und anschließend an eine multivariate Regression angebunden, die das Kategoriewachstum mit makroökonomischen Verbrauchstrends und Preisentwicklungen verknüpft, wobei Expertenfeedback genutzt wird, um die Annahmen realistisch zu halten, wenn die Volatilität steigt. Wo Bottom-up-Ansichten für kleinere Regionen unvollständig sind, werden Lücken mithilfe von Proxyindikatoren wie Einzelhandelsdurchdringung und Handelsintensität gefüllt, und diese Ergänzungen werden während der Validierung erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, und jede größere Abweichung wird frühzeitig gekennzeichnet, damit Annahmen Zeile für Zeile überprüft werden können. Wir vergleichen den implizierten Pro-Kopf-Verbrauch, Handels-zu-Verbrauchsverhältnisse und Preisentwicklungen mit externen Indikatoren und kontaktieren Quellen erneut, wenn das Muster für eine bestimmte Region oder Kategorie ungewöhnlich erscheint.

Vor der Freigabe wird das gesamte Modell in mehreren Schritten überprüft, beginnend mit internen Logikprüfungen, gefolgt von einer Peer-Review zentraler Annahmen und anschließend einer abschließenden Konsistenzprüfung über die historischen Daten und Prognosereihen. Berichte werden jährlich aktualisiert, wobei bei wesentlichen Ereignissen (zum Beispiel starke Rohstoffschwankungen oder größere Regulierungsänderungen) Zwischenaktualisierungen ausgelöst werden, und vor der Lieferung wird ein erneuter Durchlauf abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Konservenlebensmittel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktwerte für Konservenlebensmittel können weit voneinander abweichen, da jeder Publisher definiert, was gezählt wird und welches Preisniveau verwendet wird, und diese Unterschiede verstärken sich, wenn eine Prognose darauf aufbaut. Auch das Timing spielt eine Rolle, da sich die Kategorie-Inflation und die Verpackungskosten schnell ändern können und die Gesamtumsätze verändern, selbst wenn sich die Volumina kaum verändern.

Tiefgekühlte und gekühlte verpackte Lebensmittel liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für diese Studie, was einer der Gründe ist, warum breitere Gesamtwerte für verpackte Lebensmittel, die Sie anderswo sehen könnten, nicht mit den Zahlen in der Tabelle übereinstimmen. Weitere Abweichungen ergeben sich häufig daraus, ob die Gastronomie eingeschlossen ist, ob die Schätzung auf Großhandelswert oder Einzelhandelswert basiert, und wie Währungsumrechnung und Preiswachstum über Regionen hinweg angewendet werden, wenn die Inflation divergiert.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 143,96 Mrd. USD (2026) | |

| Branchen-Publisher A | 115,10 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen anderen Kategoriesatz, der typischerweise nach Fertiggerichten und Bohnen und Hülsenfrüchten gruppiert ist, und die Wertbasis sowie das Währungstiming sind nicht auf dasselbe Referenzjahr abgestimmt. |

| Handelsdatenplattform B | 475,00 Mrd. USD (2024) | Weist den Marktwert in nominalen Großhandelspreisen auf Ebene der Umsätze von Produzenten und Importeuren aus, was die Gesamtwerte im Vergleich zu verbraucherorientierten Marktwertansichten erhöhen kann, und ist nicht an dieselbe Kanalabdeckung und Kategoriegrenzen gebunden. |

Die Spanne erklärt sich hauptsächlich dadurch, was gezählt wird und zu welchem Preispunkt es bewertet wird, gefolgt vom Timing des Basisjahres und davon, wie die Inflation in die Prognose übertragen wird. Indem die Eingaben nachvollziehbar an beobachtbare Verbrauchs-, Handels- und Preissignale gebunden und anschließend mit Interviewfeedback überprüft werden, bleibt die endgültige Zahl leichter reproduzierbar und von Jahr zu Jahr vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Konservenlebensmittel und wie schnell wächst er?

Die Größe des Marktes für Konservenlebensmittel erreichte im Jahr 2026 143,96 Milliarden USD und soll mit einer CAGR von 4,34 % auf 177,98 Milliarden USD bis 2031 wachsen.

Welche Produktkategorie führt den Markt für Konservenlebensmittel an?

Konservenfisch und -meeresfrüchte führten mit einem Marktanteil von 33,10 % im Jahr 2025, gestützt durch eine steigende Nachfrage nach diversifiziertem Protein und Premium-Konservenfischangeboten.

Warum ist Südamerika die am schnellsten wachsende Region?

Wirtschaftliche Erholung und eine expandierende Einzelhandelsbasis, insbesondere in Brasilien, wo die Verkäufe von verpackten Lebensmitteln gestiegen sind, untermauern den Ausblick für Südamerikas CAGR von 7,12 % bis 2031.

Wie beeinflussen Trends zu sauberen Etiketten die Konservenlebensmittelindustrie?

Vorschriften wie Chinas Konservierungsstoffverbot von 2025 und die europäische Verbraucherpräferenz für rückverfolgbare Zutaten drängen Hersteller zu natriumärmeren, zusatzstofffreien Rezepturen und nachhaltigen Verpackungen.

Seite zuletzt aktualisiert am: