Größe und Marktanteil des US-Lebensmittelaufstrich-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

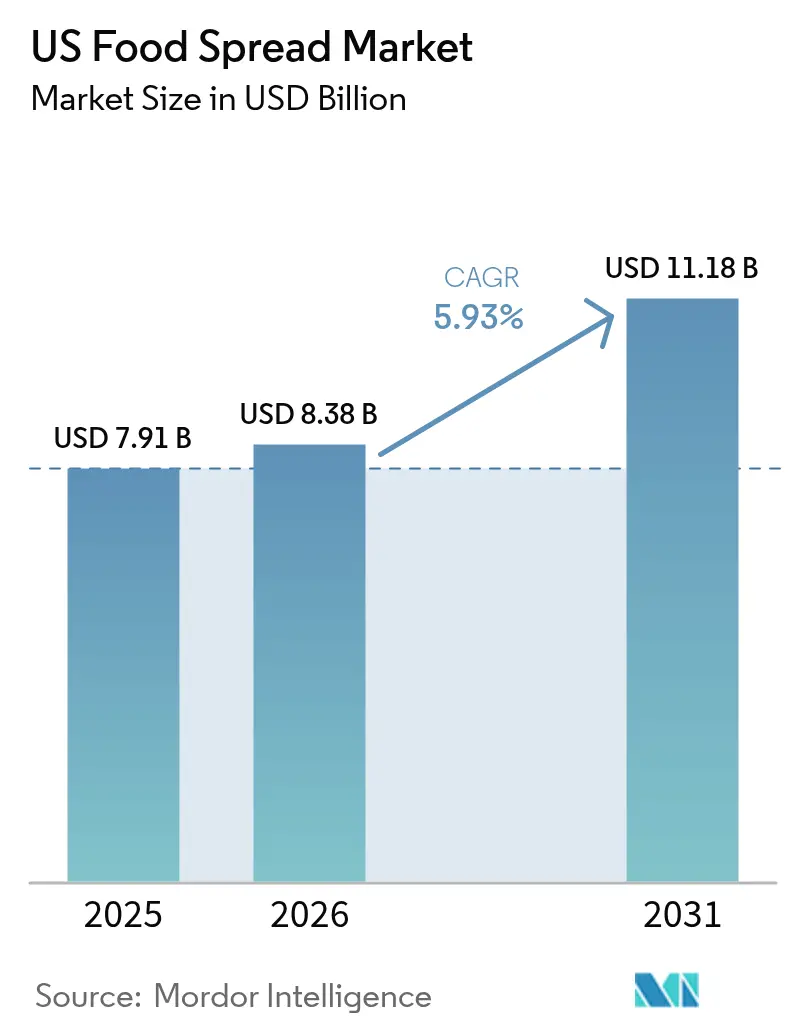

| Marktgröße im Basisjahr (2025) | 7.91 Milliarden US-Dollar |

| Marktgröße (2026) | 8.38 Milliarden US-Dollar |

| Marktgröße (2031) | 11.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.93% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Lebensmittelaufstrich-Marktes von Mordor Intelligence

Die Größe des Lebensmittelaufstrich-Marktes der Vereinigten Staaten soll von 7,91 Milliarden USD im Jahr 2025 auf 8,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,18 Milliarden USD bei einer CAGR von 5,93 % über den Zeitraum 2026–2031 erreichen. Die Marktexpansion wird durch die zunehmende Verbraucherpräferenz für gesündere Alternativen angetrieben, insbesondere durch den Wechsel zu erdnussbasierten Aufstrichen gegenüber traditionellen Optionen wie Marmelade oder Butter. Das Verbraucherverhalten zeigt einen klaren Trend hin zu Premium-, Bio- und funktional angereicherten Aufstrichen, unterstützt durch ein wachsendes Bewusstsein für Ernährungsvorteile und Zutaten-Transparenz. Das Marktwachstum wird weiter gestärkt durch Verbraucher, die aufgrund von lebensstilbedingten Gesundheitsbedenken kalorienarme Diäten einhalten, sowie durch die Entwicklung innovativer Verpackungslösungen, die die Produktzugänglichkeit und Haltbarkeit verbessern. Da das Gesundheitsbewusstsein die Kaufentscheidungen weiterhin beeinflusst, wird erwartet, dass der Markt seinen Wachstumskurs beibehält, wobei die Hersteller sich auf Produktinnovationen und gesündere Formulierungen konzentrieren, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

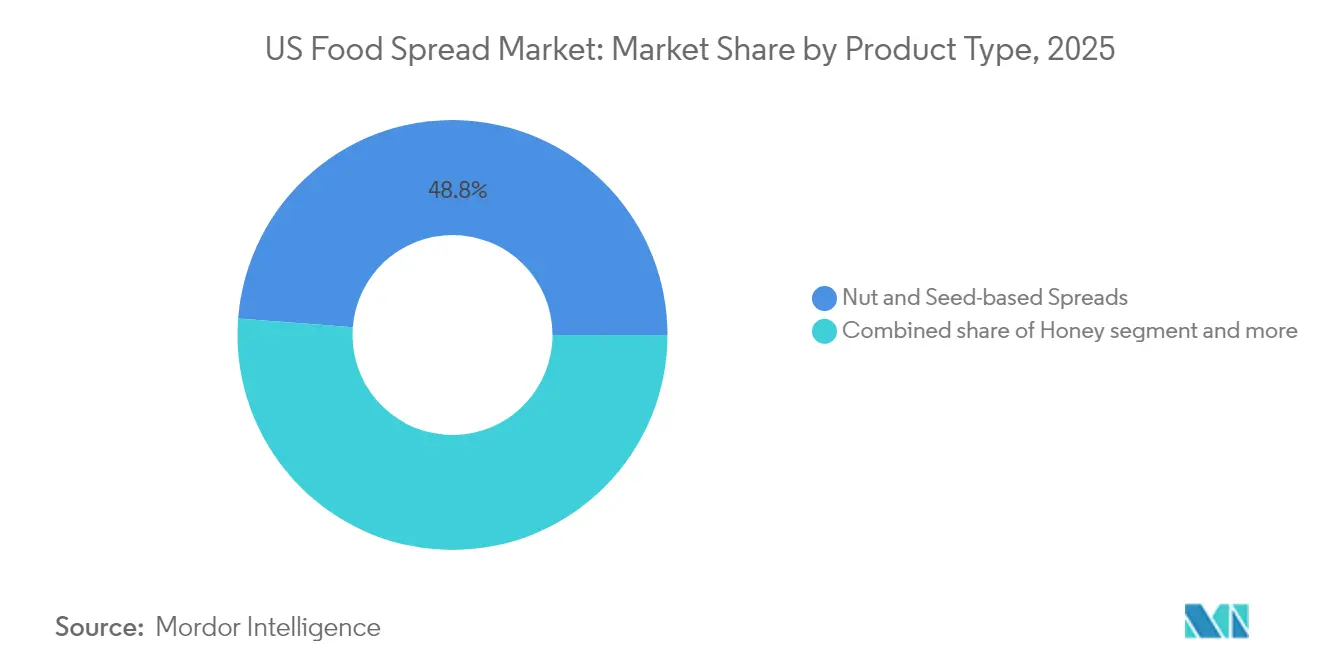

- Nach Produkttyp entfielen auf nuss- und samenbasierte Aufstriche im Jahr 2025 48,77 % des Marktanteils bei Lebensmittelaufstrichen, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 6,18 % wachsen werden.

- Nach Art behielten konventionelle Varianten im Jahr 2025 einen Anteil von 69,42 % an der Marktgröße für Lebensmittelaufstriche, während das Bio-Segment zwischen 2026 und 2031 mit einer CAGR von 9,45 % beschleunigt.

- Nach Verpackungstyp dominierten Gläser mit einem Anteil von 41,88 % im Jahr 2025; Beutel und Portionsbeutel stellen den am schnellsten wachsenden Bereich dar und expandieren im Prognosezeitraum jährlich um 7,21 %.

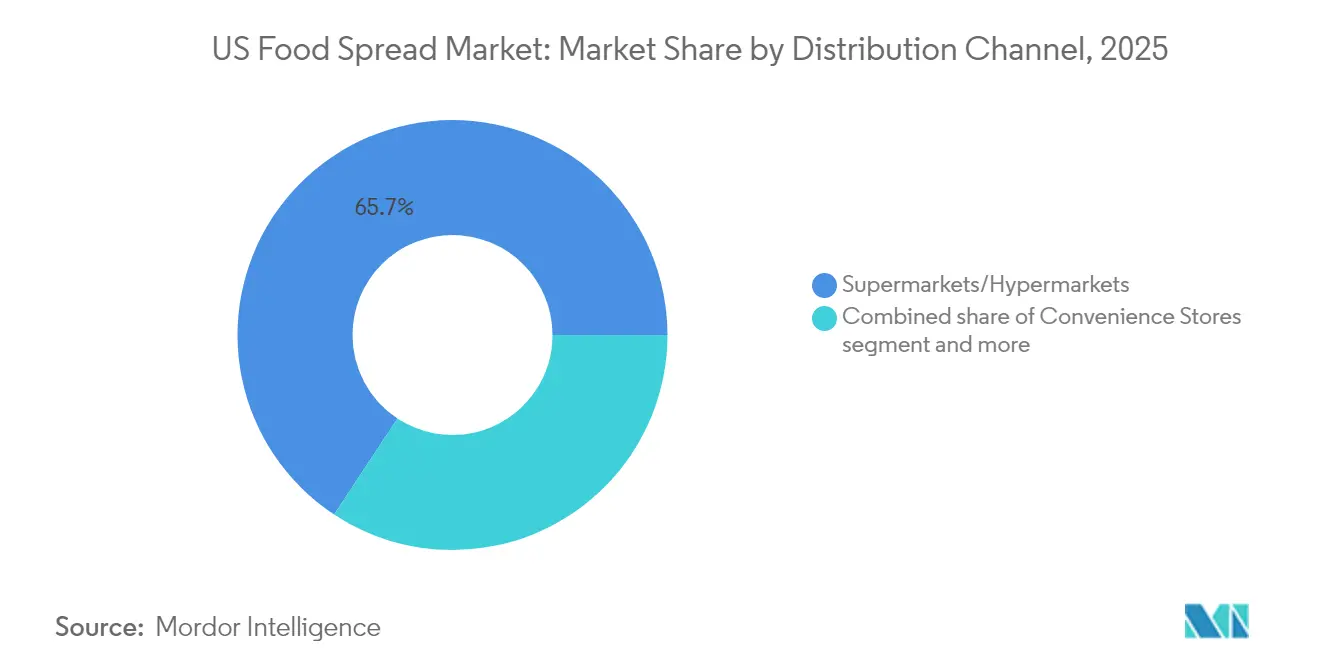

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 65,72 % des Marktes im Jahr 2025; der Online-Einzelhandel verzeichnet mit einer CAGR von 11,65 % bis 2031 die höchste Wachstumsrate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-Lebensmittelaufstrich-Markt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach natürlichen und biologischen Aufstrichen | +1.3% | Landesweit, mit frühen Gewinnen in Kalifornien, dem Nordostkorridor und dem pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für praktische und verzehrfertige Lebensmitteloptionen | +1.0% | Städtische Zentren landesweit, besonders stark in den Ballungsräumen New York, Los Angeles und Chicago | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von pflanzenbasierten und veganen Aufstrichen | +1.6% | Küstenstaaten und städtische Märkte, mit Schwerpunkt in Kalifornien, New York, Washington und Oregon | Langfristig (≥ 4 Jahre) |

| Erweiterung der Produktvielfalt mit innovativen Aromen und Formulierungen | +0.9% | National, mit Premium-Positionierung in wohlhabenden Vorstadtmärkten in allen Regionen | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen unterstützen den Kauf von Premium- und Gourmet-Aufstrichen | +0.8% | Einkommensstarke Ballungsräume, insbesondere im Nordosten, an der Westküste und in wohlhabenden südlichen Märkten | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für die Ernährungsvorteile von angereicherten Aufstrichen | +0.7% | National, mit regulatorischer Unterstützung durch die FDA und gesundheitsbezogene Initiativen auf Staatsebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach natürlichen und biologischen Aufstrichen

Das wachsende Gesundheitsbewusstsein der Verbraucher verändert grundlegend die Formulierungen von Lebensmittelaufstrichen in den Vereinigten Staaten, wobei natürliche und biologische Varianten eine verstärkte Akzeptanz erfahren. Die im Februar 2025 von der FDA festgelegten Lebensmittelkennzeichnungskriterien haben strengere Ernährungsstandards eingeführt, die stark gesüßte Produkte disqualifizieren und gleichzeitig nährstoffdichten Alternativen ermöglichen, Gesundheitsaussagen zu erfüllen [1]Quelle: Food & Drug Administration, "Lebensmittelkennzeichnung: Nährstoffgehaltsbezogene Angaben; Definition des Begriffs Gesund", federalregister.gov. Diese regulatorische Änderung hat die Produktreformulierungen hin zu natürlichen und biologischen Zutaten beschleunigt, wie die Einführung natürlicher Himbeeraufstriche durch As Ever im März 2025 zeigt. Verbraucher suchen aktiv nach natürlichen und biologischen Alternativen zu konventionellen Aufstrichen, angetrieben durch Bedenken hinsichtlich künstlicher Zutaten, Konservierungsstoffe und verarbeiteter Lebensmittel. Dieser Wandel zeigt sich in der wachsenden Regalfläche, die in Einzelhandelsgeschäften für Bio-Nussbutter, Fruchtaufstriche ohne Zuckerzusatz und pflanzenbasierte Alternativen reserviert wird. Hersteller nutzen die Clean-Label-Positionierung, um Premium-Preise zu rechtfertigen, wobei die zunehmende Verwendung natürlicher Süßungsmittel in Lebensmittelaufstrich-Formulierungen diesen Wandel widerspiegelt. Die Nachfrage nach Clean-Label-Aufstrichen mit minimalen Zutaten hat Hersteller dazu veranlasst, ihre natürlichen und biologischen Produktportfolios zu erweitern, was zum Marktwachstum beiträgt.

Zunehmende Verbraucherpräferenz für praktische und verzehrfertige Lebensmitteloptionen

Der Anstieg des schnelllebigen Lebensstils in den Vereinigten Staaten hat die Rolle von Lebensmittelaufstrichen über traditionelle Verwendungszwecke hinaus erweitert und sie mit einem beschäftigten Lebensstil und Snacking-Gelegenheiten unterwegs in Einklang gebracht. Die Nachfrage nach Bequemlichkeit ist besonders bedeutsam in Haushalten mit zwei Einkommen, wo Zeitbeschränkungen die Attraktivität von einfach zu verwendenden Produkten erhöhen. Dieser Trend wird durch steigende Haushaltseinkommen unterstützt, wie der Bericht des U.S. Census Bureau über einen Anstieg des realen Medianeinkommens der Haushalte um 4,0 % auf 80.610 USD im Jahr 2023 gegenüber 77.540 USD im Jahr 2022 belegt [2]Quelle: U.S. Census Bureau, "Einkommen in den Vereinigten Staaten: 2023", census.gov. Produktinnovationen mit mehreren Anwendungsmöglichkeiten, wie Aufstriche, die als Dips, Toppings oder Kochzutaten fungieren, haben die Attraktivität der Kategorie für verschiedene Mahlzeitengelegenheiten und Verbrauchergruppen erweitert. Lebensmittelaufstriche, einschließlich Nussbutter, Schokoladenaufstriche und Fruchtkonserven, bieten praktische Frühstücks- und Snacking-Optionen, die minimale Zubereitungszeit erfordern. Die Vielseitigkeit dieser Produkte in verschiedenen Anwendungen, von Sandwiches bis hin zu Backwaren, macht sie zu einer attraktiven Wahl für Verbraucher, die schnelle Mahlzeitenlösungen suchen. Diese Anpassungsfähigkeit, kombiniert mit längeren Arbeitszeiten und zunehmend vollen Terminkalendern, hat Lebensmittelaufstriche zu unverzichtbaren Artikeln in amerikanischen Haushalten gemacht, insbesondere für diejenigen, die praktische und verzehrfertige Lebensmitteloptionen benötigen.

Wachsende Beliebtheit von pflanzenbasierten und veganen Aufstrichen

Die pflanzenbasierte Bewegung verändert die Lebensmittellandschaft der Vereinigten Staaten, wobei vegane Lebensmittelaufstriche als ein schnell wachsendes Segment im Markt entstehen. Dieses Wachstum erstreckt sich über strenge Veganer hinaus auf Flexitarier und gesundheitsbewusste Verbraucher, die Alternativen zu traditionellen milchbasierten Aufstrichen suchen. Einzelhändler erweitern ihr pflanzenbasiertes Angebot, wobei Produkte wie Mandelbutter, Cashew-Aufstriche und kichererbsenbasierte Alternativen erhebliche Marktanteile gewinnen. Laut World Population Review machten Veganer im Jahr 2025 etwa 1,5 % der US-Bevölkerung aus, was auf eine beträchtliche Verbraucherbasis für pflanzenbasierte Produkte hinweist [3]Quelle: World Population Review, "Veganismus nach Ländern 2025", worldpopulationreview.com. Die zunehmende Akzeptanz dieser Alternativen wird hauptsächlich durch Gesundheitsbewusstsein, Umweltbewusstsein und Tierschutzbedenken unter den Verbrauchern angetrieben. Jüngste technologische Fortschritte in der Zutatenformulierung haben die Geschmacks- und Texturprofile pflanzenbasierter Aufstriche erheblich verbessert und ermöglichen es ihnen, effektiv mit konventionellen Alternativen auf der Grundlage sensorischer Eigenschaften und nicht nur ethischer Überlegungen zu konkurrieren. Diese Innovationen, kombiniert mit verbesserten Nährwertprofilen, ziehen weiterhin sowohl vegane als auch flexitarische Verbraucher an und tragen zum Gesamtwachstum des Marktes für pflanzenbasierte Aufstriche in den Vereinigten Staaten bei.

Erweiterung der Produktvielfalt mit innovativen Aromen und Formulierungen

Arominnovationen beschleunigen sich über traditionelle Profile hinaus, wobei Hersteller kühne Kombinationen einführen, die auf abenteuerlustige Verbrauchergeschmäcker und kulturelle Fusionstrends eingehen. Das Marktwachstum wird hauptsächlich durch bessere Optionen für die Gesundheit, pflanzenbasierte Zutaten, einzigartige Aromakombinationen, unterschiedliche Texturen und natürliche Clean Labels angetrieben, was einen umfassenden Ansatz zur Produktdifferenzierung widerspiegelt. Unternehmen entwickeln unverwechselbare Kombinationen wie Schokoladen-Haselnuss-Aufstriche, fruchtbasierte Varianten und Spezial-Nussbutter, um gesundheitsbewusste Verbraucher anzuziehen, und integrieren gleichzeitig funktionelle Zutaten wie Probiotika, Proteinanreicherung und Superfoods, um den Nährwert zu steigern. So führte Jif beispielsweise im Mai 2024 seine erste bedeutende Arominnovation seit fast 10 Jahren mit einem Schokoladen- und Erdnussbutter-Aufstrich ein, der 50 % weniger Zucker enthält als der führende Haselnussaufstrich mit Kakao. Der Markt hat einen Anstieg bei pflanzenbasierten und biologischen Aufstrichen erlebt, die auf die wachsende vegane und gesundheitsorientierte Bevölkerung ausgerichtet sind, während die Einführung von zuckerfreien, kalorienarmen und allergenfreien Varianten die Marktreichweite auf Verbraucher mit spezifischen Ernährungsanforderungen ausgeweitet hat. Diese Produktentwicklungen konzentrieren sich auf die Schaffung sensorischer Erlebnisse und emotionaler Verbindungen, die die Kaufentscheidungen der Verbraucher im Lebensmittelaufstrich-Segment erheblich beeinflussen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Intensiver Wettbewerb durch alternative Snack- und Würzmitteloptionen | -0.9% | National, besonders intensiv in reifen Märkten wie dem Mittleren Westen und dem Nordosten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen hinsichtlich Kennzeichnung und Gesundheitsaussagen | -0.7% | Auf Bundesebene mit staatlichen Variationen, besonders streng in Kalifornien, New York und gesundheitsorientierten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich Zucker-, Fett- und Zusatzstoffgehalt in Aufstrichen | -1.2% | National, mit erhöhtem Bewusstsein in gesundheitsbewussten Märkten wie Kalifornien, Colorado und Vermont | Langfristig (≥ 4 Jahre) |

| Schwankungen bei Rohstoffpreisen, die die Produktionskosten beeinflussen | -1.0% | Nationale Auswirkungen, mit Lieferkettenanfälligkeiten, die die Fertigungszentren im Mittleren Westen betreffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch alternative Snack- und Würzmitteloptionen

Erheblicher Wettbewerb entsteht durch vielfältige Snacking-Alternativen und Würzmitteloptionen, die erheblichen Druck auf traditionelle Aufstrichhersteller ausüben. Der Markt steht im Wettbewerb mit Proteinriegeln, verzehrfertigen Snacks, funktionellen Getränken, Nüssen, frischem Obst und alternativen Würzmitteln wie Hummus, Guacamole und pflanzenbasierten Dips. Gesundheitsbewusste Verbraucher tendieren zunehmend zu spezialisierten Snacking-Lösungen, die im Vergleich zu konventionellen Aufstrichanwendungen eine verbesserte Bequemlichkeit und bessere Nährwertprofile bieten. Der Aufstieg von Schnellrestaurants und verzehrfertigen Mahlzeiten wirkt sich weiter auf den Heimkonsum traditioneller Aufstriche aus. Diese Verschiebung der Verbraucherpräferenzen hin zu alternativen Snacking-Formaten und gesünderen Optionen beeinflusst direkt die Konsummuster konventioneller Aufstriche. Die Wettbewerbslandschaft verschärft sich durch die Einführung innovativer Aufstriche mit einzigartigen Aromen und gesundheitsorientierten Formulierungen, was etablierte Hersteller dazu zwingt, ihr Produktangebot anzupassen. Diese Marktdynamiken schaffen gemeinsam erheblichen Substitutionsdruck und stellen ein bedeutendes Hemmnis für die Expansion des Lebensmittelaufstrich-Marktes dar, was von den Herstellern verlangt, ihre Strategien kontinuierlich weiterzuentwickeln, um Marktanteile zu halten.

Verbraucherbedenken hinsichtlich Zucker-, Fett- und Zusatzstoffgehalt in Aufstrichen

Wachsendes Gesundheitsbewusstsein und diabetesbezogene Bedenken verändern den Lebensmittelaufstrich-Markt der Vereinigten Staaten, da Verbraucher traditionelle Aufstrichformulierungen aufgrund ihres hohen Zucker- und Fettgehalts zunehmend kritisch betrachten. Dieses erhöhte Bewusstsein wird durch besorgniserregende Gesundheitsstatistiken unterstützt, einschließlich des Berichts des US-Ministeriums für Gesundheit und Soziale Dienste über 22,4 diabetesbedingte Todesfälle pro 100.000 Einwohner im Jahr 2023 [4]Quelle: U.S. Department of Health & Human Services, "Nationale Diabetesstatistik-Aktualisierung 2024", hhs.gov. Das Verbraucherverhalten, insbesondere bei gesundheitsbewussten Millennials und der Generation Z, spiegelt einen wachsenden Trend wider, Produktetiketten sorgfältig zu prüfen und die Aufnahme von Aufstrichen mit hohem Zucker- und gesättigtem Fettgehalt aktiv zu reduzieren. Diese Verschiebungen haben erhebliche Herausforderungen für Hersteller geschaffen, die nun die Gesundheitsanforderungen der Verbraucher mit Geschmackserwartungen in Einklang bringen müssen. Während Unternehmen reagieren, indem sie Produkte mit natürlichen Zutaten reformulieren und zuckerarme, fettarme Alternativen entwickeln, berichten viele Verbraucher von Unzufriedenheit mit den Geschmacksprofilen dieser gesünderen Optionen. Der Druck für gesündere Formulierungen kommt nicht nur von den Verbraucherpräferenzen, sondern auch von Regulierungsbehörden, was Hersteller dazu zwingt, zu innovieren und gleichzeitig die Produktattraktivität zu erhalten. Diese komplexe Dynamik aus Gesundheitsbewusstsein, regulatorischen Anforderungen und Verbrauchergeschmackspräferenzen beeinflusst weiterhin das Marktwachstum und die Produktentwicklungsstrategien in der Lebensmittelaufstrich-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nuss- und samenbasierte Aufstriche dominieren die Innovation

Nuss- und samenbasierte Aufstriche halten im Jahr 2025 einen Marktanteil von 48,77 % und sollen im Zeitraum 2026–2031 mit einer CAGR von 6,18 % wachsen. Die Dominanz der Kategorie spiegelt ihre Ausrichtung auf Gesundheitstrends und Proteinbedarf wider und ermöglicht es Herstellern, Premium-Preisstrategien umzusetzen. Die Verlagerung der Verbraucher hin zu pflanzenbasierten Proteinquellen hat die Nachfrage nach Mandel-, Cashew- und Sonnenblumenkernaufstrichen erhöht. Die jüngste Expansion von Justin's im März 2025 umfasst eine neue knusprige Erdnussbutter-Formulierung mit einer rührstabilen Konsistenz und einem spezifischen Mahlprozess, der die Qualität der Zutaten bewahrt.

Die Innovationslandschaft des Marktes konzentriert sich auf Premium-Positionierung und gesundheitsorientierte Reformulierungen in verschiedenen Aufstrichkategorien. Während Honigaufstriche von ihrer natürlichen Positionierung profitieren, verzeichnen fruchtbasierte Aufstriche ein moderates Wachstum, indem sie Verbraucher ansprechen, die zuckerreduzierte Alternativen suchen. Neue Verarbeitungstechnologien werden entwickelt, um den Nährstoffgehalt von Aufstrichen zu erhalten und gleichzeitig die Haltbarkeit zu verlängern. Der Markt erlebt auch eine verstärkte Produktentwicklung in spezialisierten Ernährungssegmenten, einschließlich keto-freundlicher und allergenfreier Aufstriche. Die Einbeziehung funktioneller Zutaten und Superfoods in Aufstriche verbessert weiter ihr Nährwertprofil und spricht gesundheitsbewusste Verbraucher an, die zusätzliche Gesundheitsvorteile suchen.

Nach Art: Bio-Segment beschleunigt sich trotz konventioneller Dominanz

Konventionelle nuss- und samenbasierte Aufstriche dominieren den Markt mit einem Anteil von 69,42 % im Jahr 2025, hauptsächlich aufgrund etablierter Verbraucherpräferenzen und Preissensibilität. Die weitreichende Verfügbarkeit und wettbewerbsfähige Preisgestaltung des Segments treiben weiterhin seine Marktführungsposition an. Diese traditionellen Aufstriche behaupten ihre starke Marktpräsenz durch etablierte Vertriebskanäle und die Vertrautheit der Verbraucher mit den Produkten. Das konventionelle Segment zeigt durch vielfältige Produktangebote und Arominnovationen eine konsistente Marktstabilität. Darüber hinaus tragen Skaleneffekte in der Produktion und etablierte Lieferantenbeziehungen dazu bei, attraktive Preispunkte im Markt zu erhalten.

Bio-Aufstriche verzeichnen mit einer CAGR von 9,45 % (2026–2031) ein erhebliches Wachstum, angetrieben durch die zunehmende Verbraucherpräferenz für Premium- und gesundheitsorientierte Alternativen. Das Segment profitiert von den USDA-Bio-Zertifizierungsstandards, die das Verbrauchervertrauen stärken und Preisaufschläge rechtfertigen, die höhere Produktions- und Zertifizierungskosten ausgleichen. Das Wachstum wird weiter durch die Ausweitung der Einzelhandelsvertriebsnetze und die zunehmende Regalflächenzuweisung in Mainstream-Supermärkten unterstützt. Das Bio-Segment profitiert auch von einem wachsenden Verbraucherbewusstsein für ökologische Nachhaltigkeit und Clean-Label-Zutaten, insbesondere bei Millennials und der Generation Z.

Nach Vertriebskanal: Supermärkte dominieren, während der Online-Einzelhandel aufsteigt

Supermärkte und Hypermärkte dominieren den Markt mit einem Anteil von 65,72 % im Jahr 2025, angetrieben durch ihr umfangreiches Produktsortiment, wettbewerbsfähige Preisgestaltung und etablierte Einkaufsmuster der Verbraucher, die die persönliche Lebensmittelauswahl bevorzugen. Diese Einzelhandelsformate profitieren von Skaleneffekten, die es ihnen ermöglichen, vielfältige Produktpaletten anzubieten und gleichzeitig Gewinnmargen zu erhalten. Ihre Fähigkeit, Einkaufserlebnisse aus einer Hand zu bieten, zieht weiterhin Verbraucher an, die Bequemlichkeit und Produktvielfalt schätzen. Während Convenience-Stores durch Impulskäufe und Einzelportionsformate eine stetige Präsenz aufrechterhalten, zeigt der Online-Einzelhandel mit einer CAGR von 11,65 % im Zeitraum 2026–2031 ein bemerkenswertes Wachstum, das die zunehmende digitale Akzeptanz und Bequemlichkeitspräferenzen widerspiegelt.

Die Vertriebslandschaft umfasst auch Speziallebensmittelgeschäfte und Naturkosteinzelhändler, die jeweils spezialisierte Produktsortimente für spezifische Verbraucherbedürfnisse entwickeln. Diese spezialisierten Einzelhändler konzentrieren sich auf Premium-, Bio- und gesundheitsorientierte Produkte und schaffen so unterschiedliche Marktnischen. Diese Einzelhandelstransformation hat zur Einführung von Omnichannel-Strategien geführt, die für Hersteller, die eine umfassende Marktabdeckung und verbesserte Verbraucherzugänglichkeit über alle Vertriebskanäle hinweg anstreben, entscheidend geworden sind. Die Integration physischer und digitaler Einzelhandelsplattformen ermöglicht es Einzelhändlern, Verbraucherdaten zu erfassen und personalisierte Einkaufserlebnisse zu bieten, während Hersteller von erhöhter Sichtbarkeit und Marktdurchdringung über mehrere Berührungspunkte hinweg profitieren.

Nach Verpackungstyp: Gläser führen, während Beutel/Portionsbeutel das schnellste Wachstum zeigen

Gläser dominieren den Markt für nuss- und samenbasierte Aufstriche mit einem Anteil von 41,88 % im Jahr 2025, da Verbraucher traditionelle Verpackungen bevorzugen, die die Produktqualität erhalten und gleichzeitig Portionskontrolle und Wiederverschluss-Bequemlichkeit ermöglichen. Behälter behalten eine stetige Präsenz, während andere Formate, einschließlich Becher, Dosen und Tetra-Packs, spezialisierte Vertriebskanäle bedienen. Die weitreichende Akzeptanz von Gläsern beruht auf ihrer bewährten Erfolgsbilanz bei der Aufrechterhaltung der Produktfrische und der Verhinderung von Verderb, was besonders wichtig für die Konservierung der natürlichen Öle in nussbasierten Aufstrichen ist. Darüber hinaus ermöglicht die Transparenz von Glasgläsern den Verbrauchern, das Produkt vor dem Kauf visuell zu inspizieren, was das Vertrauen und die Zuversicht in die Marke stärkt.

Beutel/Portionsbeutel zeigen mit einer CAGR von 7,21 % im Zeitraum 2026–2031 das schnellste Wachstum, angetrieben durch Konsummuster unterwegs und Portionskontrollvorteile, die mit dem gesundheitsbewussten Verbraucherverhalten übereinstimmen. Dieses Format bedient individuelle und kleine Haushaltsbedürfnisse, während PET-Gläser aufgrund von Preissensibilitätsüberlegungen an Bedeutung gewinnen, wobei Nachhaltigkeit zunehmend die Verpackungsentscheidungen in allen Formaten beeinflusst. Der Anstieg des E-Commerce-Umsatzes hat die Nachfrage nach Beuteln und Portionsbeuteln weiter angekurbelt, da ihr geringes Gewicht die Versandkosten senkt. Der Bequemlichkeitsfaktor des Formats spricht besonders Millennials und die Generation Z an, die in ihren Kaufentscheidungen tragbare und einfach zu verwendende Verpackungslösungen priorisieren.

Geografische Analyse

Der Markt für Aufstriche zeigt ein robustes Wachstum, das durch sich wandelnde Verbraucherpräferenzen hin zu gesundheitsbewussten, praktischen und Premium-Lebensmitteloptionen angetrieben wird. Die Branche profitiert von einer etablierten Vertriebsinfrastruktur, starker Markentreue und zunehmender Akzeptanz innovativer Formulierungen, die auf Ernährungseinschränkungen und Wellness-Trends eingehen. Bio-Aufstriche stellen ein schnell wachsendes Kategoriesegment dar, das durch umfassende USDA-Zertifizierungsstandards unterstützt wird, die das Verbrauchervertrauen in Produktqualität und Beschaffungspraktiken stärken. Hersteller wie Crofter's Organic haben auf diesen Trend reagiert, indem sie ihre Bio-Produktportfolios erweitert und in nachhaltige Beschaffungspraktiken investiert haben. Darüber hinaus sieht der Markt kontinuierliche Innovationen bei Verpackungsdesigns, die Bequemlichkeit und Portionskontrolle betonen.

Regionale Konsummuster zeigen erhebliche Variationen in den Vereinigten Staaten. Küstenmärkte zeigen höhere Akzeptanzraten für Premium-, Bio- und pflanzenbasierte Alternativen, während traditionelle Binnenregionen die Präferenz für etablierte Marken und konventionelle Formulierungen beibehalten. Gesundheitsinitiativen auf Staatsebene beeinflussen die institutionelle Nachfrage nach nahrhaften Aufstrichoptionen und prägen weiter die Marktdynamik. Marktforschungen deuten auf eine schrittweise Verschiebung des Verbraucherverhaltens in allen Regionen hin, wobei ein wachsendes Bewusstsein für Gesundheitsvorteile die Produktauswahl beeinflusst. Der Einfluss lokaler Lebensmittelkulturen und Ernährungspräferenzen beeinflusst weiterhin regionale Produktentwicklungsstrategien.

Die E-Commerce-Transformation beschleunigt sich weiterhin in allen Regionen in der Aufstrichkategorie. Städtische Märkte führen die digitale Akzeptanz an, während Vorstädte und ländliche Gebiete eine zunehmende Akzeptanz des Online-Lebensmitteleinkaufs für haltbare Produkte wie Aufstriche zeigen. Diese digitale Verschiebung verbessert die Marktzugänglichkeit und Vertriebseffizienz in verschiedenen geografischen Segmenten. Mobile Anwendungen und abonnementbasierte Lieferdienste werden zu immer wichtigeren Kanälen für Aufstrichprodukte. Die Integration digitaler Plattformen hat auch ein besseres Bestandsmanagement und eine bessere Nachfrageprognose für Einzelhändler und Hersteller ermöglicht.

Regulatorisches Umfeld

In den Vereinigten Staaten verkaufte Brotaufstriche werden hauptsächlich gemäß dem Federal Food, Drug, and Cosmetic Act reguliert, umgesetzt durch FDA-Vorschriften zur Kennzeichnung und zu Identitätsstandards, wobei für bestimmte fettbasierte Produkte auch USDA-Anforderungen gelten. Identitätsstandards betreffen Milch- und Käseaufstriche, einschließlich der Anforderungen für pasteurisierten Schmelzkäseaufstrich gemäß 21 CFR 133.179, die Zusammensetzungs- und Leistungsmerkmale festlegen (eine homogene, streichfähige Masse bei 70 Grad Fahrenheit) und definierte Emulgatoren zulassen. Dieser Rahmen prägt Formulierungsentscheidungen und Qualitätskontrollprogramme.

Die Compliance-Anforderungen für Rückverfolgbarkeit und Kennzeichnung verschärfen sich ebenfalls. Die FSMA Food Traceability Rule verlangt von erfassten Unternehmen, die Lebensmittel auf der Food Traceability List herstellen, verarbeiten, verpacken oder lagern, wichtige Datenelemente an festgelegten kritischen Verfolgungspunkten zu führen, was die Anforderungen an Dokumentation und Rückrufbereitschaft erhöht. Separat wurde der Food Labeling Modernization Act of 2026 (H.R. 8385) eingebracht, mit Bestimmungen zur Stärkung der Offenlegung von Fetten auf Etiketten, und das FDA Human Foods Program legte prioritäre Ziele für 2026 fest, die eine stärker datengestützte Überwachung der Lebensmittelversorgungskette betonen.

Wettbewerbslandschaft

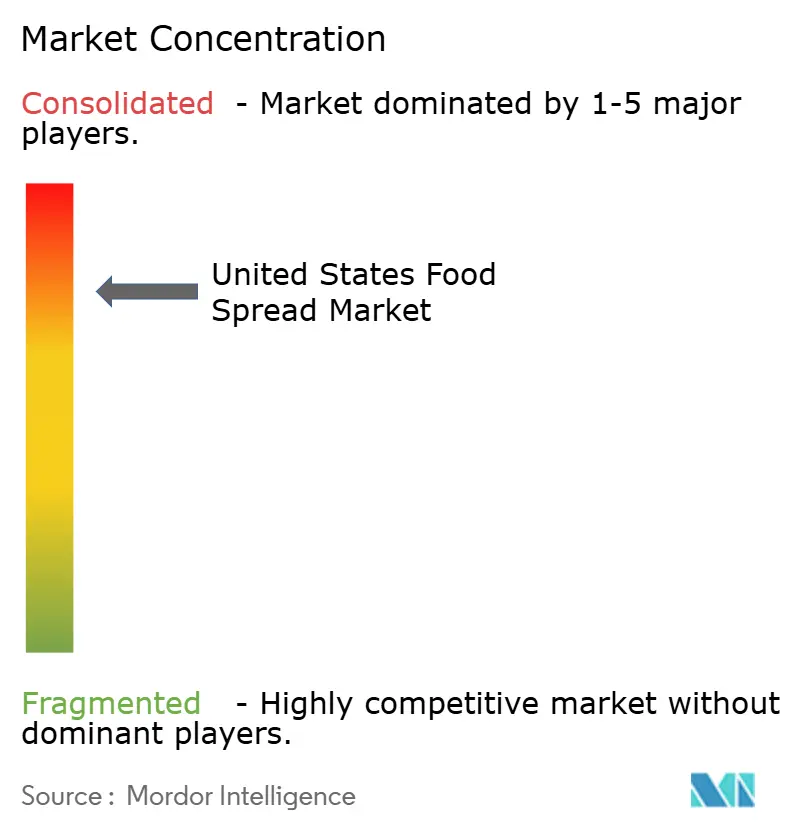

Der Markt für Lebensmittelaufstriche in den Vereinigten Staaten ist durch eine hohe Konsolidierung gekennzeichnet, wobei große Akteure wie The J.M. Smucker Company, Ferrero International S.A., Conagra Brands Inc. und Unilever PLC die Landschaft dominieren. Diese etablierten Unternehmen behaupten ihre Marktpositionen durch umfangreiche Vertriebsnetze, erhebliche Marketinginvestitionen und Markenwert, der über Jahrzehnte der Verbraucherinteraktion aufgebaut wurde. Das Wettbewerbsumfeld wird weiter durch Eigenmarkenangebote großer Einzelhändler geprägt, die hauptsächlich über Preispunkte konkurrieren. Regionale Hersteller tragen ebenfalls zur Marktdynamik bei, indem sie lokale Geschmackspräferenzen bedienen und starke Beziehungen zu regionalen Einzelhändlern pflegen.

Der Marktwettbewerb entwickelt sich weiterhin durch strategische Akquisitionen und Anlagenerweiterungen. So zeigt beispielsweise die Akquisition einer neuen Anlage in Südwest-Kansas durch Flora Food Group im September 2024 diesen Trend. Die Anlage dient als Produktionszentrum für Cremes und Frischkäse und bedient Märkte in der Region Amerika. Unternehmen konzentrieren sich auch auf Produktinnovationen und gesundheitsorientierte Reformulierungen, um sich ändernden Verbraucherpräferenzen gerecht zu werden. Verbesserungen der Fertigungseffizienz und die Optimierung der Lieferkette bleiben wichtige Prioritäten für Marktteilnehmer. Die Integration fortschrittlicher Produktionstechnologien hat es Unternehmen ermöglicht, die Qualität zu erhalten und gleichzeitig die Kostenstrukturen zu verbessern.

Der Markt bietet Chancen in spezialisierten Segmenten, insbesondere bei allergenfreien Formulierungen und ernährungsspezifischen Produkten. Aufstrebende Marken fordern traditionelle Akteure erfolgreich heraus, indem sie sich auf Nischenmärkte konzentrieren und innovative Vertriebsstrategien implementieren, einschließlich Direktvertrieb an Verbraucher, der traditionelle Einzelhandelskanäle umgeht und gleichzeitig höhere Margen sichert. Das Wachstum von E-Commerce-Plattformen hat diesen spezialisierten Herstellern einen erweiterten Marktzugang und eine verbesserte Verbraucherreichweite ermöglicht. Die Verbrauchernachfrage nach transparenter Zutatenherkunft und nachhaltigen Verpackungslösungen beeinflusst weiterhin die Produktentwicklungs- und Marketingstrategien in diesem Segment.

Marktführer in der US-Lebensmittelaufstrich-Branche

The J.M. Smucker Company

Unilever PLC

Ferrero International S.A.

Conagra Brands Inc.

Hormel Foods Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Clean-Label-Neuformulierungen und Premiumisierung schaffen weiterhin Wachstumsspielraum in den Kernkategorien der Brotaufstriche, insbesondere bei Nuss- und Samenaufstrichen, die bereits nach Marktanteil den US-Markt anführen. Im März 2026 erweiterte The J.M. Smucker Co. die Jif-Franchise um Jif Simply Unsweetened Creamy, positioniert mit einer Drei-Zutaten-Formulierung. Die Einführung bestätigt die Nachfragesignale nach vereinfachten Zutatenlisten und unterstützt Sortimentserweiterungen über Packungsgrößen und Kanäle hinweg.

Innovationen bei Produktformaten in praktischen Verpackungen bleiben ein weiterer Kommerzialisierungshebel, unterstützt durch die Dynamik der Kategorie hin zu portablen Nutzungsanlässen. Bei Schokoladen- und Nussaufstrichen wird die Lokalisierung von Produktion und Zutatenbeschaffung zunehmend als Wettbewerbsvorteil genutzt, um schnellere Innovationszyklen und Handelsprogramme zu unterstützen. Ferrero investierte 75 Millionen USD, um die US-Produktion für Nutella Peanut in seiner Anlage in Franklin Park, Illinois zu ermöglichen, und eröffnete im Mai 2026 eine neue Produktionslinie unter Verwendung von in den USA angebauten Erdnüssen und Haselnüssen. Dies erhöht die inländische Kapazität für differenzierte Geschmacksrichtungen und kann den Servicegrad für nationale Handelskunden verbessern. Regulatorische Aktivitäten bieten zudem eine praktische Chance für Marken, die konforme digitale Produktinhalte umsetzen können, da das FDA Human Foods Program für 2026 einen Leitlinienentwurf zur Lebensmittelkennzeichnung beim Online-Lebensmitteleinkauf plant, was die Bedeutung genauer und aktueller Produktdaten im E-Commerce und Omnichannel-Handel erhöht.

Aktuelle Branchenentwicklungen

- Mai 2026: Ferrero eröffnete eine neue Nutella-Produktionslinie in der Anlage Franklin Park, Illinois, nach einer Investition von 75 Millionen USD, um den Einsatz von in den USA bezogenen Erdnüssen und Haselnüssen zu ermöglichen. Die Erweiterung erhöht die inländische Kapazität für Nutella und unterstützt eine schnellere Versorgung nationaler Einzelhändler.

- Oktober 2025: Hormel Foods ging eine strategische Partnerschaft mit Forward Consumer Partners für die Marke Justin's ein und wandelte sie in eine eigenständige Einheit um, die zu 51 % Forward und zu 49 % Hormel gehört. Diese Struktur unterstützt gezielte Investitionen und einen schärferen Markenfokus im Bereich Premium-Nuss- und Samenaufstriche, während Hormel wirtschaftlich mit der Franchise verbunden bleibt.

- Oktober 2024: Crofter's Organic führte einen Bio-Fruchtaufstrich in Quetschbeuteln landesweit ein, positioniert mit echter Frucht und 33 % weniger Zucker als herkömmliche Konfitüren. Diese Verpackungsumstellung zielt auf Portabilität und Portionskontrolle ab und erhöht den Wettbewerbsdruck auf glasdominierte Fruchtaufstrichformate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der US-Markt für Brotaufstriche definiert als der Wert der Einzelhandels- und Gastronomieverkäufe von essbaren Aufstrichen, die als Beläge oder Füllungen verwendet werden, einschließlich Fruchtaufstriche, Nuss- und Samenaufstriche, Honig, Schokoladenaufstriche und käsebasierte Aufstriche.

Ausschlüsse des Anwendungsbereichs: Wir schließen Fleischpasten, Aufstriche, die hauptsächlich als Kochfette verkauft werden, sowie industrielle Massenzutaten aus, die nicht als verbrauchsfertige Aufstriche verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Honig

- Schokoladenbasierte Aufstriche

- Fruchtbasierte Aufstriche

- Nuss- und samenbasierte Aufstriche

- Milch- und Käseaufstriche

- Andere Produkttypen

- Nach Art

- Konventionell

- Biologisch

- Nach Verpackungstyp

- Gläser

- Behälter

- Beutel/Portionsbeutel

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die Marktgrenzen festzulegen und den ersten Entwurf des Nachfrage- und Preisbilds in den Vereinigten Staaten zu erstellen. Wir stützen uns auf öffentliche Statistiken und Referenzquellen wie USDA-Daten, Reihen des US Census Bureau und des Bureau of Labor Statistics, USITC-Handelsdaten sowie FDA-Leitlinien zu Kennzeichnung und Compliance, um Kategoriedefinitionen und Verschiebungen zu verstehen, die Verbrauch und Preisgestaltung beeinflussen können.

Um dies zu überprüfen, sichten wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Kategorienseiten von Einzelhändlern und öffentliche Preislisten sowie seriöse Presseberichterstattung über neue Markteinführungen und Aktionen. Wo es dem Modell hilft, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt, um Umsatzsignale und Zeitleisten zu standardisieren, und eine kostenpflichtige Patentdatenbank wird verwendet, um zu verfolgen, ob Innovationsthemen zunehmen oder abnehmen. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um zu bestätigen, was tatsächlich verkauft wird, wie sich die realisierten Preise verändern und welche Kanäle Marktanteile gewinnen, da sich Aufstriche im Haushaltsgebrauch und in der Gastronomie sehr unterschiedlich verhalten können. Wir sprechen mit Herstellern, Zutaten- und Verpackungsakteuren, Distributoren, Kategorieteams des Einzelhandels und Akteuren der Gastronomie in den Vereinigten Staaten und schließen dann Lücken aus den Erkenntnissen der Sekundärforschung durch Folgeprüfungen und kurze Umfragen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 14 % | |

| Mittleres Segment: 49 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 18 % | Manager: 53 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die nationale Nachfrage anhand von Konsumsignalen der Kategorie und Umsatzsignalen des Einzelhandels rekonstruiert und anschließend anhand beobachteter Preispunkte und des Mixes in Werte übersetzt wird. Um die Gesamtwerte realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, wie beispielsweise stichprobenhaften Marken- und Handelsmarkenvolumina nach Kanal, Plausibilitätsprüfungen bei Distributoren und einem ASP-mal-Volumen-Ansatz für die wichtigsten Aufstricharten.

Einige Marktmerkmale, die das Modell prägen, sind die Haushaltsdurchdringung und Nutzungshäufigkeit von Aufstrichen, Verschiebungen zwischen Marken- und Handelsmarkenanteilen, Änderungen der Packungsgröße sowie die Aktionsintensität, die die realisierten Preise beeinflusst. Wir beobachten auch Muster der Weitergabe von Inputkosten, die sich im Zeitverlauf in den Regalpreisen zeigen. Wenn ein Datenpunkt nicht direkt sichtbar ist, behandeln wir ihn als Bandbreite und verengen diese anhand von Primärantworten und ergänzenden öffentlichen Indikatoren, bevor er in das endgültige Arbeitsblatt übernommen wird.

Für die Prognose verwenden wir eine Szenarioanalyse, die sich an der beobachteten Preisentwicklung und den erwarteten Volumentrends der Kategorie orientiert, und stimmen die Szenarien dann mit Experteneinschätzungen darüber ab, wie sich Gesundheitspräferenzen der Verbraucher und bequemlichkeitsgetriebenes Snacking verändern. Annahmen werden auf Variablenebene dokumentiert, sodass dieselben Schritte in zukünftigen Aktualisierungen ohne proprietäre Datensätze wiederholt werden können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten validiert, beginnend mit internen Konsistenzprüfungen von Wert, Volumen und implizierter Preisgestaltung, gefolgt von Abweichungsüberprüfungen gegenüber öffentlichen Signalen wie Bewegungen des Lebensmittel-VPI und Aktionszyklen im Einzelhandel. Wenn das Modell auf einen Bruch mit den erwarteten Mustern hinweist, überprüfen wir erneut die Eingangsdaten, bestätigen die Berechnungslogik und kontaktieren relevante Befragte erneut, falls die Veränderung eher strukturell als saisonal erscheint.

Vor der Freigabe durchlaufen Modell und Erzählung eine mehrstufige Analystenprüfung, damit Annahmen, Einheiten und zeitliche Abstimmung im gesamten Bericht konsistent sind. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Rohstoffschwankungen oder größeren Störungen der Vertriebskanäle. Unmittelbar vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße des US-Marktes für Brotaufstriche von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für US-Brotaufstriche stimmen häufig nicht überein, und die Unterschiede ergeben sich meist daraus, was als Aufstrich gezählt wird, welche Vertriebskanäle einbezogen werden und wie der Preis im Zeitverlauf behandelt wird. Auch der Zeitpunkt spielt eine Rolle, da Lebensmittelkategorien schnelle Preisschwankungen durch Aktionen und Änderungen der Inputkosten zeigen können, und diese Schwankungen verändern die Wertgröße, selbst wenn die Volumina stabil sind.

Eine durch Aktualisierung bedingte Lücke ist üblich, bei der ältere Preisannahmen und feste Währungszeitpunkte fortgeschrieben werden, ohne gegen aktuelle Regalpreise und den Kanalmix überprüft zu werden. In unserer Arbeit wird der implizierte ASP-Trend um das Basisjahr herum mithilfe von Stichprobenprüfungen und Interviewfeedback erneut validiert, bevor die Gesamtwerte finalisiert werden. Dieser Aktualisierungsrhythmus ist ein wesentlicher Grund, warum der Wert für 2025 bei Mordor Intelligence abweicht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,91 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 30,40 Mrd. USD (2024) | Diese Zahl scheint eine weitere Abgrenzung zu verwenden, die Aufstriche mit benachbarten Kategorien wie Sirupen und einigen breiteren streichfähigen Fetten vermischt, und sie verankert den Wert zudem in einem früheren Jahr, in dem Preisgestaltung und Kanalmix unterschiedlich sind. |

| Branchenverlag B | 5,90 Mrd. USD (2025) | Diese Schätzung liegt größenmäßig näher, wendet jedoch wahrscheinlich einen engeren Produktumfang an und stützt sich möglicherweise stärker auf einen konservativen Preisrealisierungspfad, was den Wert unterschätzen kann, wenn Aktionen und Änderungen der Packungsgröße den durchschnittlichen Verkaufspreis verändern. |

Insgesamt ergibt sich die Abweichung hauptsächlich aus der Abgrenzung des Anwendungsbereichs und der Art, wie der Preis im Basisjahr aktualisiert wird. Durch klare Einschlusskriterien und die Verknüpfung des Wertaufbaus mit beobachtbaren Nachfrage- und Preissignalen, die jährlich überprüft werden können, bleibt die Marktgröße nachvollziehbar und leichter zu reproduzieren, wenn neue Daten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle US-amerikanische Lebensmittelaufstrich-Markt?

Der Lebensmittelaufstrich-Markt wird im Jahr 2026 auf 8,38 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 11,18 Milliarden USD bis 2031.

Welcher Produkttyp führt die Kategorie an?

Nuss- und samenbasierte Aufstriche halten den größten Anteil im Jahr 2025 mit 48,77 % und sollen jährlich um 6,18 % wachsen.

Wie schnell wächst der Online-Einzelhandel für Aufstriche?

Online-Kanäle expandieren mit einer CAGR von 11,65 % von 2026 bis 2031, da Verbraucher den digitalen Lebensmitteleinkauf annehmen.

Welche Verpackungsinnovation ist am beliebtesten?

Beutel und Portionsbeutel sind das am schnellsten wachsende Format und wachsen aufgrund von Bequemlichkeit und Portionskontrolle jährlich um 7,21 %.

Seite zuletzt aktualisiert am: