Marktgröße und Marktanteil für Lebensmittelauthentifizierungstests

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelauthentifizierungstests von Mordor Intelligence

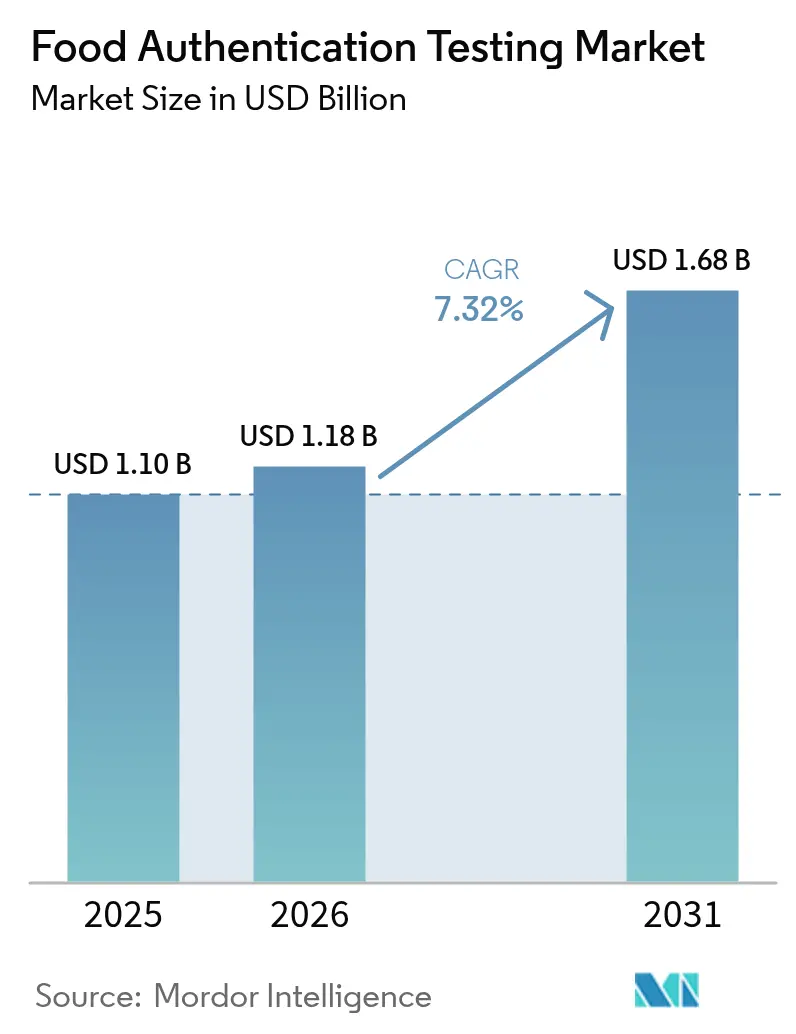

Die Marktgröße für Lebensmittelauthentifizierungstests wird voraussichtlich von USD 1,10 Milliarden im Jahr 2025 auf USD 1,18 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,32 % über 2026–2031 USD 1,68 Milliarden erreichen. Die zunehmenden Fälle von Lebensmittelbetrug, einschließlich Zutatensubstitution, falscher Angaben und falscher Kennzeichnung, haben Verbraucher vorsichtig gegenüber der Authentizität von Lebensmittelprodukten gemacht, insbesondere bei Spezialprodukten wie veganen, freien und biologischen Lebensmitteln. Infolgedessen implementieren Lebensmittelhersteller Authentifizierungstests, um ihre Produkte von Standardangeboten zu unterscheiden und Marktanteile zu gewinnen. Der Markt steht jedoch vor Herausforderungen aufgrund der Komplexität der Aufrechterhaltung der Produktauthentizität in der gesamten Lieferkette. Da Tests zudem freiwillig sind, betrachten kleinere Hersteller, insbesondere in Entwicklungsregionen wie Asien-Pazifik und Afrika, sie als zusätzliche Ausgabe. Diese Kostenbeschränkungen begrenzen das Marktwachstum, insbesondere bei kleineren Lebensmittelunternehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Probentyp hielt rohe/unverarbeitete Lebensmittel im Jahr 2025 einen Marktanteil von 32,10 % am Markt für Lebensmittelauthentifizierungstests, während verarbeitete/verzehrfertige Produkte bis 2031 auf einen CAGR von 9,22 % zusteuern.

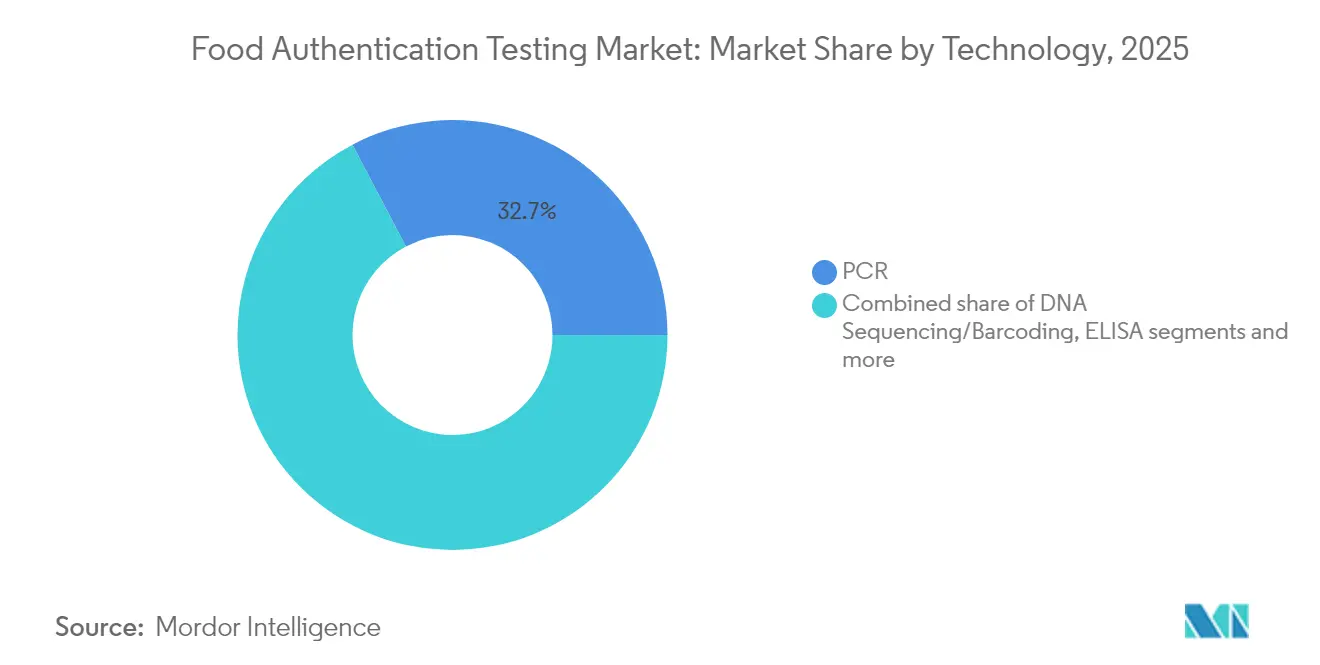

- Nach Technologie sicherte sich PCR 32,70 % des Umsatzes im Jahr 2025, während die Sequenzierung der nächsten Generation die Wachstumskurve mit einem CAGR von 9,35 % für 2026–2031 anführt.

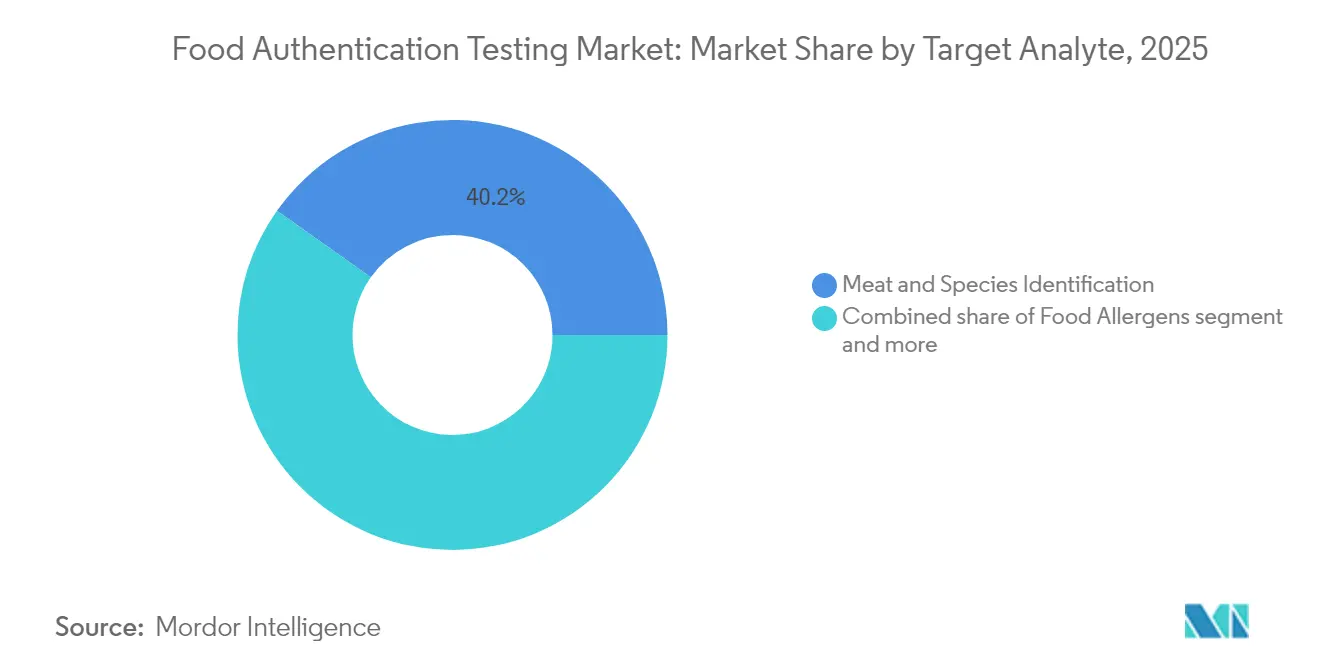

- Nach Zielanalyt erfasste Fleisch- und Speziesidentifizierung im Jahr 2025 einen Marktanteil von 40,20 % am Markt für Lebensmittelauthentifizierungstests; Lebensmittelallergentests verzeichnen den schnellsten CAGR von 9,46 % bis 2031.

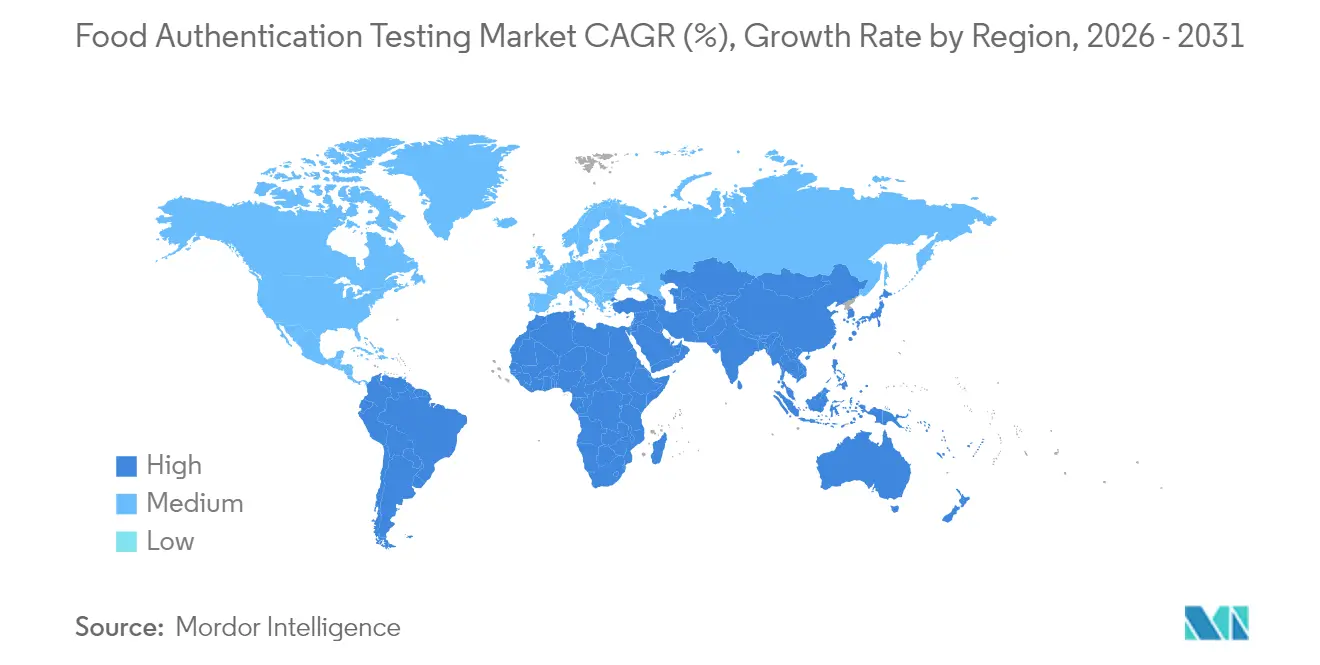

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 33,70 %; Asien-Pazifik verzeichnet im gleichen Prognosezeitraum den höchsten CAGR von 9,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelauthentifizierungstests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Lebensmittelbetrug und -verfälschung | +1.8% | Global, mit Schwerpunkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Vorschriften und Standards | +1.5% | Global, angeführt von der Europäischen Union, den Vereinigten Staaten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach Transparenz und sauberen Etiketten | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Halal-, Koscher-, Bio- und veganer Zertifizierung | +0.9% | Global, mit starkem Wachstum im Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Testgeräten | +1.1% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum in Premium- und Nischenkategorien für Lebensmittel | +0.8% | Hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Lebensmittelbetrug und -verfälschung

Globale Meldesysteme verzeichneten zwischen 2020 und 2024 einen zehnfachen Anstieg der Betrugswarnungen, wobei Olivenöl, Honig und Gewürze die am häufigsten betroffenen Produkte waren. Das Agrar- und Lebensmittelbetrugs-Netzwerk der Europäischen Kommission ermöglicht es Strafverfolgungsbehörden, Echtzeit-Warnungen auszutauschen, was zu schnellen Beschlagnahmungen und erhöhten Testvolumina führt [1]Quelle: Europäische Kommission, „Das EU-Agrar- und Lebensmittelbetrugs-Netzwerk”, food.ec.europa.eu . Die Umsetzung des Netzwerks hat die grenzüberschreitende Zusammenarbeit gestärkt und die Erkennungsraten in den Mitgliedstaaten verbessert. Markeninhaber reichen zunehmend hochwertige Proben für umfassende Tests ein. Die Einführung hochauflösender Massenspektrometrie und Gesamtgenomsequenzierung wächst weiter, angetrieben durch ihre überlegene Genauigkeit und die Fähigkeit, ausgeklügelte Verfälschungsmittel zu erkennen. Laboratorien begegnen steigenden Probenvolumina durch schnellere Analysezeiten, wobei Tests häufig innerhalb von Minuten abgeschlossen werden, während tragbare Spektrometer Vor-Ort-Inspektionen an Grenzübergängen erleichtern. Die Integration dieser Testmethoden in Standardprotokolle hat die Fähigkeit der Branche, Produktauthentizität und Verbrauchersicherheit aufrechtzuerhalten, erheblich verbessert.

Strenge staatliche Vorschriften und Standards

Globale Regulierungsrahmen entwickeln sich weiter, wie mehrere wichtige Entwicklungen belegen. Das Programm zur Laborakkreditierung für Lebensmittelanalysen der FDA setzt verbindliche Testprotokolle für importierte Lebensmittel um und verlangt bis Dezember 2024 spezifische Laborkapazitäten für Mykotoxintests [2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Programm zur Laborakkreditierung für Lebensmittelanalysen (LAAF) und endgültige Regelung”, fda.gov . Im März 2025 führte China 50 neue nationale Lebensmittelsicherheitsstandards ein, die erweiterte Anforderungen für Milchprodukte, Fleischprodukte und mikrobiologische Testmethoden beinhalten. Das Gesetz zur Stärkung der Durchsetzung biologischer Produkte des USDA, das im März 2024 in Kraft trat, verlangt verstärkte Tests von biologischen Rohstoffen und eine verbesserte Inspektorenausbildung, um Betrug auf dem USD 71,6 Milliarden schweren Bio-Markt zu bekämpfen. In Europa sind die Vorschriften spezifischer geworden, einschließlich neuer Konformitätsprüfungen für Olivenöl seit Juli 2022 und verbesserter analytischer Methoden zur Erkennung nicht zugelassener Substanzen. Darüber hinaus werden die neuen freiwilligen Kennzeichnungsanforderungen des USDA für „Produkt aus den USA”-Angaben, die ab Januar 2026 gelten, eine Dokumentation erfordern, die bestätigt, dass Tiere in den Vereinigten Staaten geboren, aufgezogen, geschlachtet und verarbeitet wurden. Diese regulatorischen Änderungen wandeln die Lebensmittelauthentifizierung von einer freiwilligen Praxis in eine verbindliche Anforderung um und treiben die Marktexpansion voran.

Wachsende Verbrauchernachfrage nach Transparenz und sauberen Etiketten

Der globale Markt für Lebensmittelauthentizitätstests expandiert weiter, da Verbraucher Transparenz und saubere Etiketten fordern. Der verstärkte Fokus auf Lebensmittelsicherheit und -betrug hat die Überprüfung von Produktherkunft, Zutatenauthenthizität und Verarbeitungsangaben notwendig gemacht. Dokumentierte Fälle von Lebensmittelverfälschung, einschließlich falsch etikettierter Meeresfrüchte, verdünntem Olivenöl und gefälschtem Honig, haben verbesserte Rückverfolgbarkeits- und Testprotokolle erforderlich gemacht. Lebensmittelhersteller und Einzelhändler implementieren analytische Methoden, einschließlich DNA-Barcoding, Isotopenanalyse und Spektroskopie, um Rohstoffe und Fertigprodukte zu überprüfen. Diese Maßnahmen gewährleisten Markenschutz und die Einhaltung von Vorschriften. Die verbesserten Inspektionsprotokolle der Europäischen Union für Fleisch- und Milchprodukte identifizieren Falschkennzeichnungen und nicht zugelassene Zusatzstoffe und stärken das Verbrauchervertrauen in Angaben zu sauberen Etiketten. Lebensmittelauthentizitätstests bleiben eine kritische Anforderung für Unternehmen, um die von Verbrauchern geforderte Transparenz zu liefern.

Wachsende Nachfrage nach Halal-, Koscher-, Bio- und veganer Zertifizierung

Der globale Halal-Zertifizierungsmarkt verzeichnet ein erhebliches Wachstum, das durch wachsende muslimische Bevölkerungen und ein zunehmendes Bewusstsein für Halal-Produkte angetrieben wird, wobei die Blockchain-Technologie Transparenz und Verbrauchervertrauen stärkt. Die Nachfrage nach Bio-Zertifizierung nimmt nach der Umsetzung des Gesetzes zur Stärkung der Durchsetzung biologischer Produkte des USDA zu, das verstärkte Tests von biologischen Rohstoffen und eine bessere Inspektorenausbildung zur Betrugsprävention erfordert. Die Anforderungen an die Koscher-Zertifizierung werden mit verbesserten Dokumentationsstandards und Einrichtungsprüfungsprotokollen strenger, die eine umfassende Testverifizierung erfordern. Die Authentifizierung pflanzlicher und veganer Produkte schafft neue Testherausforderungen, wobei Bio-Rad spezialisierte mikrobiologische Testprotokolle für pflanzliche Fleischprodukte entwickelt, die einzigartige Sicherheitsrisiken ansprechen, die bei traditionellen tierischen Produkten nicht vorhanden sind. Die Konvergenz mehrerer Zertifizierungsanforderungen schafft komplexe Testmatrizen, bei denen einzelne Produkte gleichzeitig Halal-, Bio- und Sauberetiketten-Standards erfüllen müssen, was die Nachfrage nach umfassenden Authentifizierungsdienstleistungen antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Testtechnologien | -1.2% | Global, besonders kleinere Laboratorien betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Standardisierung der Testprotokolle | -0.8% | Global, mit regionalen Unterschieden bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel verlängert die Probenbearbeitungszeiten | -1.0% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Risiko falsch negativer Ergebnisse durch komplexe Lebensmittelmatrizen | -0.6% | Global, alle Testanwendungen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Testtechnologien

Fortschrittliche Testgeräte stellen erhebliche Kapitalinvestitionen dar, die die Marktexpansion einschränken, wobei die ISO/IEC 17025-Akkreditierung für Laboratorien, die Konformität anstreben, kostspielig und zeitaufwendig ist. Steigende Testkosten schaffen wirtschaftliche Barrieren, insbesondere für kleinere Laboratorien, die Schwierigkeiten haben, Investitionen in anspruchsvolle Instrumente zu rechtfertigen und gleichzeitig wettbewerbsfähige Preise aufrechtzuerhalten. Laborautomatisierungssysteme erfordern erhebliche Vorabinvestitionen, wobei gravimetrische Verdünner, automatisierte Plattengießer und Koloniezähler erhebliche Kapitalausgaben darstellen, die kleinere Einrichtungen nicht absorbieren können. Die Kosten für die Methodenvalidierung steigen, da Laboratorien die Einhaltung mehrerer Regulierungsrahmen nachweisen müssen, einschließlich FDA 21 CFR Teil 11 und EU-Anhang 11-Anforderungen, die umfangreiche Dokumentation und Qualitätssysteme erfordern. Dieser Kostendruck schafft einen zweigeteilten Markt, in dem große kommerzielle Laboratorien durch Skaleneffekte Wettbewerbsvorteile erzielen, während kleinere Einrichtungen Schwierigkeiten haben, ihr Dienstleistungsangebot aufrechtzuerhalten.

Fachkräftemangel verlängert die Probenbearbeitungszeiten

Der Lebensmittelsicherheitssektor steht vor kritischen Arbeitskräftemangeln, die die Testkapazität bedrohen, wobei Regulierungsbehörden wie USDA-FSIS und FDA hohe Fluktuations- und Vakanzenraten verzeichnen, die die Aufsichtskapazitäten beeinträchtigen. Klinische Laboratorien berichten von durchschnittlichen Vakanzenraten von 7,2 %, wobei die Veteranengesundheitsverwaltung medizinische Technologen als kritischen Bedarf identifiziert, während das Büro für Arbeitsstatistik bis 2026 ein Wachstum der Nachfrage von 13 % prognostiziert, gemäß der Amerikanischen Gesellschaft für klinische Labordienstleistungen [3]Quelle: Amerikanische Gesellschaft für klinische Laborwissenschaften, „Bewältigung des Arbeitskräftemangels im klinischen Labor”, ascls.org. Eine alternde Belegschaft verschärft die Rekrutierungsherausforderungen, mit begrenzten Pools qualifizierter Kandidaten und langen Ausbildungszeiten, die für spezialisierte Lebensmitteltestprotokolle erforderlich sind. Unzureichende Personalbesetzung führt zu unzureichender Aufsicht und erhöhter Wahrscheinlichkeit von lebensmittelbedingten Erkrankungen und Produktrückrufen, da Einrichtungen auf die Einstellung von Zeitarbeitskräften zurückgreifen, die die Ergebnisqualität beeinträchtigen können. Bildungsprogramme haben Schwierigkeiten, mit der Nachfrage Schritt zu halten, was erhebliche Lücken zwischen Absolventenzahlen und Branchenbedarf schafft, während bestehende Fachkräfte aufgrund erhöhter Arbeitsbelastung unter Burnout leiden. Diese Arbeitskräftebeschränkungen schaffen Engpässe in der Testkapazität, die das Marktwachstum begrenzen und die Aktualität von Authentifizierungsdienstleistungen beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Sequenzierung der nächsten Generation als Wendepunkt

Die PCR-Technologie behauptet ihre Marktführerschaft mit einem Anteil von 32,70 % im Jahr 2025 und nutzt ihre etablierte Zuverlässigkeit und regulatorische Akzeptanz in Lebensmittelsicherheitsanwendungen. Die Sequenzierung der nächsten Generation (NGS) in der Lebensmittelauthentizitätsprüfung prognostiziert einen CAGR von 9,35 % von 2026 bis 2031. NGS liefert genaue Pathogenerkennungs- und Speziesidentifizierungsfähigkeiten und unterstützt die umfassende Überprüfung der Integrität von Lebensmittelprodukten. Die detaillierte Zutatenanalyse der Technologie ermöglicht es Lebensmittelherstellern, die Produktauthentizität zu validieren und die Etikettenkonformität angesichts zunehmender Lebensmittelbetrugsbedenken sicherzustellen.

ELISA hält eine stetige Nachfrage für die routinemäßige Pathogenerkennung aufrecht, während DNA-Sequenzierungs-/Barcoding-Technologien für Speziesverifizierungsanwendungen, insbesondere bei der Authentifizierung von Meeresfrüchten und Fleisch, an Bedeutung gewinnen. Die Massenspektrometrie (LC-MS/GC-MS) schreitet weiter voran, wobei die Stellar-Plattform von Thermo Fisher Scientific eine 10-fache Verbesserung der quantitativen Empfindlichkeit und eine 5-fache Verbindungsanalysekapazität im Vergleich zu herkömmlichen Systemen liefert. NMR/Molekulare Spektrometrie-Anwendungen expandieren im Bereich der Lebensmittelfingerabdrucknahme, während andere Technologien aufkommende Biosensorplattformen und KI-gestützte Erkennungssysteme umfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probentyp: Verarbeitete Lebensmittel treiben Innovation voran

Rohe/unverarbeitete Lebensmittelproben hielten im Jahr 2025 einen Marktanteil von 32,10 % und demonstrierten die Bedeutung der Zutatenverifizierung am Ursprung der Lieferkette. Das Segment der verarbeiteten/verzehrfertigen Lebensmittel soll von 2026 bis 2031 mit einem CAGR von 9,22 % wachsen, aufgrund komplexer Lebensmittelmatrizen und fortschrittlicher Verfälschungsmethoden, die auf Mehrwertprodukte abzielen. Im April 2025 stellte das Koreanische Institut für Maschinen und Werkstoffe schnelle Vorbehandlungssysteme für feste biologische Proben vor, die Proben innerhalb einer Minute verflüssigen und homogenisieren können, um Herausforderungen bei der Prüfung verarbeiteter Lebensmittel zu bewältigen.

Rohe Lebensmitteltests erfordern die Untersuchung von Einzelzutatenprodukten oder rohem Fleisch auf Krankheitserreger wie Salmonellen, E. coli und Listerien. Das Aufkommen komplexer Mehrkomponentenprodukte, einschließlich pflanzlicher Fleischalternativen, hat zusätzliche mikrobiologische Risiken geschaffen, die spezialisierte Testprotokolle erfordern. Unternehmen wie Bio-Rad haben spezifische Testmethoden implementiert, um Krankheitserreger und Kontaminanten in diesen neuen Lebensmittelformulierungen zu erkennen und Sicherheits- und Regulierungsanforderungen zu erfüllen. Lebensmittelbetrug hat sich auf hochwertige Mehrkomponentenprodukte verlagert, die Verifizierungsherausforderungen durch konventionelle Methoden darstellen. Dazu gehören Premiumprodukte wie gemischte Öle, verarbeitete Fleischprodukte und Milchersatzprodukte, bei denen Verfälschungen oder Zutatenfalschkennzeichnungen unentdeckt bleiben. Die Implementierung von Sequenzierung der nächsten Generation und Isotopenanalyse ermöglicht die Betrugserkennung und Verifizierung komplexer Zutatenlisten. Diese Marktentwicklung erfordert verbesserte Lebensmittelsicherheits- und Authentizitätsmaßnahmen, um den Verbraucherschutz zu gewährleisten und Sauberetiketten-Verpflichtungen in der gesamten Lebensmittelversorgungskette aufrechtzuerhalten.

Nach Zielanalyt: Allergentests beschleunigen sich

Fleisch- und Speziesidentifizierung dominiert mit einem Marktanteil von 40,20 % im Jahr 2025 und spiegelt grundlegende Authentifizierungsbedürfnisse in globalen Proteinlieferketten wider. Lebensmittelallergene stellen das am schnellsten wachsende Segment mit einem CAGR von 9,46 % von 2026 bis 2031 dar, angetrieben durch das erweiterte Allergenverifizierungs-Stichprobenprogramm des USDA, das auf 14 Allergene testet, einschließlich Krustentiere, Eier, Erdnüsse, Milch, Baumnüsse und Gluten in verzehrfertigen Produkten. Die verbesserte Allergenkennzeichnungsrichtlinie der FDA, die im Juni 2025 veröffentlicht wurde, legt umfassende Anforderungen für verschiedene Allergensituationen fest und schafft zusätzliche Testanforderungen.

Tests zur Pflanzen- und Getreideechtheit überprüfen die geografische Herkunft von Rohstoffen und validieren Nicht-GVO-Angaben, was für Sauberetiketten- und Bio-Produkte entscheidend ist. Tests auf genetisch veränderte Organismen (GVO) sind in mehreren Märkten erforderlich, um das Verbrauchervertrauen aufrechtzuerhalten und eine genaue Produktkennzeichnung sicherzustellen. Das Wachstum bei Allergentests zeigt ein erhöhtes Bewusstsein für Lebensmittelunverträglichkeiten und eine strengere Einhaltung von Vorschriften, da nicht deklarierte Allergene eine Hauptursache für Lebensmittelrückrufe bleiben. Durch systematische Tests auf Kontamination und Kreuzkontakt minimieren Unternehmen Rückrufrisiken, schützen Verbraucher und erhalten die Marktglaubwürdigkeit in einem Umfeld, in dem die Etikettengenauigkeit die Geschäftsleistung direkt beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behauptet die Marktführerschaft mit einem Anteil von 33,70 % im Jahr 2025, angetrieben durch die Nulltoleranzpolitik der EU gegenüber Lebensmittelbetrug und ausgefeilte Durchsetzungsmechanismen durch das Agrar- und Lebensmittelbetrugs-Netzwerk, das grenzüberschreitende Ermittlungen koordiniert, gemäß Daten der Europäischen Kommission. Die Dominanz der Region spiegelt umfassende Regulierungsrahmen wider, einschließlich monatlicher Zusammenfassungsberichte über Lebensmittelbetrug vom Wissenszentrum für Lebensmittelbetrug und -qualität sowie verbesserter analytischer Methoden zur Erkennung nicht zugelassener Substanzen in Olivenöl seit Juli 2022, gemäß dem Wissenszentrum für Lebensmittelbetrug und -qualität. Europäische Laboratorien profitieren von etablierter Infrastruktur und harmonisierten Testmethoden, wobei das Gemeinsame Forschungszentrum Standardmethoden für Wein, Olivenöl, Schokolade und verarbeitete landwirtschaftliche Produkte entwickelt.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einem CAGR von 9,18 % von 2026 bis 2031, angetrieben durch Chinas Veröffentlichung von 50 neuen nationalen Lebensmittelsicherheitsstandards im März 2025 und erweiterte Anforderungen für Milchprodukte, Fleischprodukte und mikrobiologische Testmethoden, gemäß dem Landwirtschaftsministerium der Vereinigten Staaten. Chinas Nationale Gesundheitskommission implementierte neue Standards für Lebensmittelkontaktklebstoffe, die ab Februar 2025 gelten, und bewertet gleichzeitig Vorschriften für recycelte Kunststoffe, die sich auf Authentifizierungsanforderungen auswirken werden. Die Region profitiert von expandierenden Fertigungskapazitäten und wachsendem Verbraucherbewusstsein, wobei SGS neue Partnerschaften wie die HEYTEA-Vereinbarung eingeht, um Nährwertkennzeichnungsstandards zu verbessern und die globale Expansion durch umfassende Testdienstleistungen zu unterstützen.

Nordamerika behauptet eine bedeutende Marktpräsenz, angetrieben durch strenge FDA-Vorschriften und das Programm zur Laborakkreditierung für Lebensmittelanalysen, das Testprotokolle für importierte Lebensmittel vorschreibt, gemäß Daten der Behörde für Lebensmittel- und Arzneimittelsicherheit. Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Chancen dar, wobei wachsende Regulierungsrahmen und zunehmendes Verbraucherbewusstsein die Nachfrage nach Authentifizierungsdienstleistungen antreiben, obwohl Infrastrukturbeschränkungen und Standardisierungsherausforderungen das kurzfristige Wachstumspotenzial einschränken.

Regulatorisches Umfeld

Die Prüfung der Lebensmittelauthentizität wird durch Lebensmittelsicherheits-, Kennzeichnungs- und Herkunftsschutzregelungen geprägt, die Authentizität zunehmend von einem freiwilligen Unterscheidungsmerkmal in eine prüfbare Compliance-Anforderung in Hochrisikokategorien umwandeln. In den Vereinigten Staaten wurde der Fokus der FDA-Durchsetzung auf wirtschaftlich motivierte Verfälschung (Economically Motivated Adulteration, EMA) durch gezielte Überwachung von Rohstoffen verstärkt, einschließlich der Veröffentlichung der FY2025-Stichprobenergebnisse für EMA bei Honig (April 2026), während der Zeitplan der endgültigen LAAF-Regel Labore und Importeure zu akkreditierten Prüfkapazitäten gedrängt hat. Die USDA-Kennzeichnungsregeln für "Product of USA"-Angaben traten im Januar 2026 in Kraft und erhöhen die Anforderungen an Dokumentation und Verifizierung für Lieferketten tierischen Ursprungs.

In anderen wichtigen Märkten hat die Europäische Union die Rahmenwerke für Herkunft und Authentizität durch die Verordnung (EU) 2024/1143 über geografische Angaben (angenommen im April 2024) gestärkt und die grenzüberschreitende Koordination gegen Betrug über das Agri-Food Fraud Network der Europäischen Kommission und damit verbundene Meldemechanismen fortgesetzt. Dies hat höhere Prüfvolumina für Produkte wie Olivenöl, Honig und Gewürze unterstützt. In Asien hat China die technische Standardisierung für herkunftsbezogene Qualitätsanforderungen durch GB/T 17924-2025 für geografische Angaben vorangetrieben, und Vietnam hat das Dekret Nr. 46/2026/ND-CP (Januar 2026) erlassen, das Umsetzungsmaßnahmen im Rahmen des Lebensmittelsicherheitsgesetzes detailliert. Der daraus resultierende Compliance-Druck konzentriert sich auf Dokumentation, Rückverfolgbarkeit und unterstützende Analytik.

Wertschöpfungskettenanalyse

Die Nachfrage entsteht bei Lebensmittelmarkeninhabern, Einzelhändlern, Importeuren und Zertifizierungssystemen (Bio, Halal, Koscher, Vegan, Clean Label), die belastbare Nachweise für Kennzeichnungsansprüche, Herkunft und Artenzusammensetzung benötigen, insbesondere in komplexen verarbeiteten und verzehrfertigen Matrices. Proben werden an Betriebs- und Erstverarbeitungsstandorten, in der Fertigung, im Vertrieb und an Grenzpunkten entnommen und dann an interne QA-Labore oder ausgelagerte Labore weitergeleitet (einschließlich globaler Netzwerke wie Eurofins, SGS, Intertek und ALS). Die Arbeitsabläufe umfassen typischerweise die Methodenauswahl (gezielte Assays vs. nicht gezielte Fingerprinting-Verfahren), Probenvorbereitung, instrumentelle Analyse (PCR/NGS, LC-MS/GC-MS, NMR, Isotopenverhältnismethoden), Interpretation anhand von Referenzdatenbanken sowie Berichterstattung für Audits und behördliche Anfragen.

Vorgelagerte Wegbereiter umfassen Standards und Methodenrahmenwerke, wie beispielsweise Leitlinien zur Isotopenverhältnis-Authentifizierung wie EN 18054:2025 für EA-IRMS-C- und N-Isotopenverhältnisse, sowie Referenzmaterialien und LIMS oder Dateninfrastruktur, die die Nachweiskette und Rückverfolgbarkeit unterstützen. Zu den Engpässen zählen hohe Kapitalkosten für fortschrittliche Plattformen, Akkreditierungsaufwand (ISO/IEC 17025), Fachkräftemangel, der die Bearbeitungszeiten verlängert, sowie Lücken bei der Harmonisierung von Protokollen zwischen Regionen. Die Wertschöpfungskette integriert zudem digitale Rückverfolgbarkeit mit Analytik, veranschaulicht durch die Einführung des Nationalen Rückverfolgungssystems für Agrarprodukte in Vietnam (30. Juni 2026), das auf Blockchain und GS1-verknüpften Kennungen basiert. Dieses System fügt Datenerfassungspunkte hinzu, die bei Anomalien eine gezielte labortechnische Bestätigung auslösen können.

Wettbewerbslandschaft

Der Markt für Lebensmittelauthentifizierungstests weist ein moderates Konsolidierungsniveau auf, wobei Unternehmen strategische Akquisitionen verfolgen, um ihre Marktposition zu stärken. Diese Akquisitionen ermöglichen es Organisationen, komplementäre Testfähigkeiten zu integrieren, ihre Dienstleistungsportfolios zu erweitern und in neuen geografischen Regionen tätig zu werden. Zu den wichtigsten Marktteilnehmern gehören Intertek Group plc, SGS SA, Eurofins Scientific, Thermo Fisher Scientific und ALS Limited, die gemeinsam einen bedeutenden Marktanteil halten.

Gerätehersteller konzentrieren sich auf technologische Differenzierung durch Investitionen in Innovation, um Marktanteile durch verbesserte Erkennungsfähigkeiten und Workflow-Effizienz zu gewinnen. Der Markt bietet Wachstumschancen in aufstrebenden Regionen und spezialisierten Segmenten, insbesondere bei der Authentifizierung pflanzlicher Proteine und beim Cannabis-Testing, wo sich die Vorschriften weiterentwickeln. Kleinere Unternehmen implementieren KI- und maschinelle Lerntechnologien, um mit etablierten Unternehmen zu konkurrieren, und entwickeln tragbare Erkennungsgeräte und Echtzeit-Überwachungssysteme, die traditionelle laborbasierte Testansätze transformieren könnten.

Expansionen, Fusionen und Akquisitionen gehören zu den bevorzugten Strategien, die in der Lebensmittelauthentifizierungstestbranche weltweit angewendet werden. Aufgrund der schnellen Entwicklung der Lebensmittelauthentifizierungsbranche ist Expansion der wichtigste strategische Ansatz, den diese Unternehmen verfolgen. Im November 2024 erwarb Mérieux NutriSciences das Lebensmitteltestgeschäft von Bureau Veritas für EUR 360 Millionen, erweiterte seine Aktivitäten auf 32 Länder, verdoppelte seine Präsenz in Kanada und Asien-Pazifik und fügte 34 Laboratorien und 1.900 Mitarbeiter hinzu.

Marktführer für Lebensmittelauthentifizierungstests

Intertek Group plc

SGS SA

Eurofins Scientific

Thermo Fisher Scientific

ALS Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wichtige Marktlücke ist die harmonisierte Verifizierung von Allergenangaben und die belastbare Unterstützung von "kann enthalten"-Kennzeichnungen über Märkte hinweg, da sich globale Leitlinien weiterentwickeln und Marken nach wiederholbaren Prüfstrategien suchen, die das Rückrufrisiko durch nicht deklarierte Allergene verringern. Die Codex-Alimentarius-Kommission verabschiedete im Juli 2026 neue Leitlinien zur vorsorglichen Allergenkennzeichnung als Anhang zum Allgemeinen Standard für die Kennzeichnung von vorverpackten Lebensmitteln (CXS 1-1985). Dies stärkt die Argumente für Labore und Gerätehersteller, validierte Allergennachweis- und Kreuzkontaminationsbewertungsabläufe auszubauen, die sich in auditfähige Dokumentation übersetzen lassen.

Eine weitere Chance besteht darin, fortschrittliche Genomik- und nicht gezielte Ansätze von Spezialanwendungsfällen auf die routinemäßige Authentifizierung für betrugsanfällige Rohstoffe und komplexe verarbeitete Lebensmittel zu skalieren. In solchen Fällen können herkömmliche gezielte Tests raffinierte Verfälschungen übersehen. Von Fachkollegen begutachtete Arbeiten aus dem Jahr 2026 hoben validierte NGS-Ansätze zur Honigauthentifizierung sowie nicht gezieltes DNA-Metabarcoding zur Artenidentifikation in verarbeiteten Lebensmitteln (einschließlich Schneckenzutaten) hervor, was der Marktnachfrage nach breiteren Screening-Panels entspricht, die mehrere Arten oder Zutaten in einem Durchlauf identifizieren können. Dies überschneidet sich mit der fortlaufenden Digitalisierung der Rückverfolgbarkeit (Blockchain und GS1-verknüpfte Kennungen) und schafft Nachfrage nach Laboren, die Nachweiskettendaten mit Bestätigungsmethoden wie NGS, PCR sowie Isotopen- oder massenspektrometrie-basiertem Fingerprinting kombinieren können, um Durchsetzungsmaßnahmen, Einzelhändlerspezifikationen und die Untermauerung von Premiumansprüchen zu unterstützen.

Aktuelle Branchenentwicklungen

- März 2026: SGS führte SGS FoodNexus ein, das die regulatorische Intelligenz von SGS Digicomply mit der Lebensmittelrisikoanalyse von Agroknow kombiniert, um das globale Lebensmittelsicherheits- und Compliance-Management zu unterstützen. Das Produkt erweitert die Fähigkeiten zur digitalen Vorprüfung und Risikopriorisierung, die dazu beitragen können, zu steuern, wo Authentifizierungsprobenahme und Bestätigungsprüfungen in länderübergreifenden Lieferketten eingesetzt werden.

- September 2025: Norevo schloss einen Pilotversuch mit Intertek's blockchainbasierter Rückverfolgbarkeitsplattform HoneyTrace ab, um die Integrität von Honig entlang der Lieferkette zu überprüfen. Der Pilotversuch zeigt, wie Authentifizierungsprogramme digitale Nachweisketten mit Prüfnachweisen kombinieren, um Honigbetrug zu bekämpfen und die Anforderungen der Käufer an eine transparente Beschaffung zu erfüllen.

- Oktober 2024: SGS meldete die Akkreditierung seines Next-Generation-Sequencing-Diagnostikdienstes zur Identifizierung biologischer Inhalte in Fleisch-, Geflügel- und Fischproben, die in Authentifizierungskontexten verwendet werden. Dies erweitert den Zugang zu NGS-basierten Artbestimmungsprüfungen im routinemäßigen Laborbetrieb und unterstützt eine durchsatzstärkere Verifizierung für komplexe Proteinlieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Lebensmittelauthentizitätsprüfungen Labor- und Vor-Ort-Prüfungen, die verwendet werden, um zu überprüfen, ob ein Lebensmittelprodukt seinen Kennzeichnungsangaben zu Art, Herkunft, Reinheit und Zusammensetzung entspricht, mit dem Ziel, das Risiko von Lebensmittelbetrug und Falschkennzeichnung zu verringern.

Ausgeschlossener Umfang: Wir schließen allgemeine Lebensmittelsicherheits- und Mikrobiologieprüfungen aus, die nicht dazu bestimmt sind, Authentizitätsansprüche zu bestätigen oder wirtschaftlich motivierte Verfälschung zu erkennen.

Übersicht der Segmentierung

- Nach Probentyp

- Rohe/unverarbeitete Lebensmittel

- Verarbeitete/verzehrfertige Produkte

- Nach Technologie

- PCR

- ELISA

- DNA-Sequenzierung/Barcoding

- Sequenzierung der nächsten Generation (NGS)

- Massenspektrometrie (LC-MS/GC-MS)

- NMR/Molekulare Spektrometrie

- Andere Technologien

- Nach Zielanalyt

- Fleisch- und Speziesidentifizierung

- Pflanzen- und Getreideechtheit

- Genetisch veränderte Organismen (GVO)

- Lebensmittelallergene

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen und einen ersten Satz von Eingaben zu erstellen, die später in Interviews überprüft wurden. Wir stützten uns auf öffentliche Quellen wie Regierungs- und Regulierungsportale (einschließlich USDA und Europäische Kommission), Normungsgremien (einschließlich ISO), Datenbanken zu Lebensmittelbetrugsfällen und Handelsstatistiken, die grenzüberschreitende Ströme für Hochrisiko-Lebensmittelkategorien anzeigen.

Um diese Signale in ein nutzbares Modell umzuwandeln, überprüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Broschüren zu Laborleistungen, um zu verstehen, welche Authentizitätstests üblicherweise verkauft werden und wie sie gebündelt sind. Darüber hinaus nutzten wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für Patente, um die Einführung von Methoden und die technologische Reifung bei PCR, Spektroskopie und Massenspektrometrie zu verfolgen. Die hier aufgeführten Quellen dienen nur zur Veranschaulichung, und es wurden auch andere öffentliche Dokumente und Datensätze konsultiert, um Informationen zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welche Lebensmittelkategorien wiederholte Prüfungen antreiben, wie sich die Prüfhäufigkeit nach einem Betrugsvorfall ändert und wie sich die Preisgestaltung je nach Methodenkomplexität und Bearbeitungszeit unterscheidet. Wir sprachen mit einer Mischung aus Laboren, Interessenvertretern für Geräte und Kits sowie Lebensmittelherstellern und Markeninhabern in APAC, EMEA und Amerika, um Annahmen zu korrigieren, bei denen die Sekundärinformationen dürftig waren. Diese Gespräche halfen auch dabei, praktische Grenzen der Akzeptanz zu bestätigen, zum Beispiel wenn kleinere Hersteller sich auf periodische Audits statt auf routinemäßige Authentizitätsprüfungen verlassen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 31% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 56% | Amerika: 19% |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Nachfragepool, der auf Indikatoren für Lebensmittelbetrugsrisiken und Handelsdurchsatz basiert, die dann durch Kombination mit typischen Testpaketen für verschiedene Produkte in wahrscheinliche Prüfvolumina umgewandelt werden. Nach der Rekonstruktion des Nachfragepools bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie beispielsweise stichprobenartig erhobenen Preisspannen pro Test nach Methode und Kanalprüfungen zum Labordurchsatz, bevor wir die Summen anpassen, um der realistischsten Lieferkapazität zu entsprechen.

Zu den wichtigsten Modelleingaben gehören der Anteil der Hochrisikokategorien (zum Beispiel Fleisch, Milchprodukte, Honig, Öle und Gewürze), die Aufteilung zwischen rohen und verarbeiteten Proben, der durchschnittliche Testmenü-Mix (PCR, ELISA, Isotopenanalyse, Spektroskopie und Massenspektrometrie), Bearbeitungszeitanforderungen, die die Preisgestaltung beeinflussen, sowie die beobachtete Häufigkeit von Nachtestungen, die durch Non-Compliance-Ereignisse ausgelöst werden. Wo direkte Volumensignale fehlen, gehen wir mit Lücken anhand konservativer, mit Experten abgestimmter Durchdringungsannahmen um und überprüfen sie anschließend erneut anhand von Laborkapazitäts- und Geräteinstallationstrends.

Prognosen werden mittels Szenarioanalyse erstellt, gestützt durch Expertenkonsens zu Variablen wie regulatorischem Fokus auf Falschkennzeichnung, Wachstum bei Premium-Kennzeichnungsansprüchen (Bio, frei von, Herkunft) und der Expansion grenzüberschreitender Lebensmittellieferketten. Wenn Eingabetrends je nach Region abweichen, werden zunächst regionale Wachstumspfade modelliert und dann zum globalen Gesamtwert zusammengeführt, sodass der Verlauf erklärbar und wiederholbar bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden durch schrittweise Prüfungen validiert, die implizierte Prüfvolumina, Preisgestaltung und regionale Anteile mit unabhängigen Signalen wie Handelsströmen, Lebensmittelbetrugswarnungen und angegebenen Laborkapazitätserweiterungen vergleichen. Ausreißer werden markiert, die zugrunde liegenden Annahmen überprüft und Berechnungen wiederholt, bis die Treiber mit dem in Interviews Gehörten und dem in öffentlichen Daten Sichtbaren übereinstimmen.

Vor der Freigabe werden Modell und Ausarbeitung in mehr als einem Analystendurchgang überprüft, damit Definitionen, Einheiten und Umrechnungen über alle Abschnitte hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Maßnahmen, umfangreiche Rückrufe im Zusammenhang mit Authentizität oder bemerkenswerte Veränderungen bei der Einführung von Prüftechnologien. Unmittelbar vor der Lieferung wird eine abschließende Prüfung durchgeführt, um sicherzustellen, dass die neuesten verfügbaren Informationen einbezogen wurden.

Marktgröße für Lebensmittelauthentizitätsprüfungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lebensmittelauthentizitätsprüfungen können weit auseinanderliegen, da jeder Herausgeber definiert, was eingeschlossen ist, welche Jahre als Bezugspunkt verwendet werden und wie die Testpreisgestaltung über die Methoden hinweg gemittelt wird. Wir halten den Vergleich auf überprüfbare Belege fokussiert, einschließlich Methoden-Mix, Abdeckung des Labormenüs und welche angrenzenden Prüfdienstleistungen mitgezählt werden.

Der Handelsdurchsatz für betrugsanfällige Lebensmittel, dokumentierte Muster von Betrugsvorfällen und der typische Methoden-Mix, der in Labormenüs zu sehen ist, sind die Prüfungen, die Mordor Intelligence an authentifizierungsspezifische Prüfumsätze binden (zum Beispiel Artidentifikation, Herkunftsverifizierung und Verfälschungspanels), während allgemeines Lebensmittelsicherheits-Screening außerhalb der Marktzählung bleibt.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,18 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 7,06 Mrd. USD (2024) | Verwendet eine breitere Definition, die wahrscheinlich eine größere Bandbreite an Laborprüfungen und Sicherungsprogrammen über authentizitätsfokussierte Panels hinaus bündelt, und verankert den Markt in einem früheren Basisjahr, was den Ausgangswert erhöhen kann. |

| Branchenverlag B | 8,40 Mrd. USD (2024) | Präsentiert eine einzelne Kernzahl über viele Zielgruppen und Lebensmittelkategorien hinweg mit begrenzter Klarheit über Ausschlüsse, und die gemischte Verwendung von Basisjahr und Prognosezeiträumen kann Überschneidungen erzeugen, die die Summen nach oben treiben. |

Über die drei Zahlen hinweg erklärt sich die Streuung hauptsächlich dadurch, was in den Prüfumsätzen enthalten ist und wie das Basisjahr angeglichen wird, gefolgt von Unterschieden darin, wie die Preisgestaltung auf Methodenebene gemittelt wird. Indem die Umsatzzählung an die Authentifizierungsabsicht gebunden und dann erneut anhand von Nachfrage- und Kapazitätssignalen überprüft wird, bleibt die Endzahl auf klare Eingaben und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Markts für Lebensmittelauthentifizierungstests?

Der Markt wird im Jahr 2026 auf USD 1,18 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 7,32 % USD 1,68 Milliarden erreichen.

Welche Region führt den Markt für Lebensmittelauthentifizierungstests an?

Europa hält mit 33,70 % den größten Anteil aufgrund strenger EU-Betrugskontrollen und eines harmonisierten Labornetzwerks.

Warum ist die Sequenzierung der nächsten Generation für Authentizitätstests wichtig?

NGS ermöglicht die gleichzeitige Erkennung mehrerer Spezies und Krankheitserreger, verkürzt die Analysezeit und unterstützt die schnelle Rückverfolgung von Ausbrüchen, was ihr zu einem CAGR von 9,35 % verhilft.

Welcher Probentyp wächst am schnellsten?

Verarbeitete/verzehrfertige Lebensmittel expandieren mit einem CAGR von 9,22 %, da komplexe Formulierungen ausgefeilte Verfälschungsversuche anziehen.

Seite zuletzt aktualisiert am: