Nussmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 40.28 Milliarden US-Dollar |

| Marktgröße (2031) | 52.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

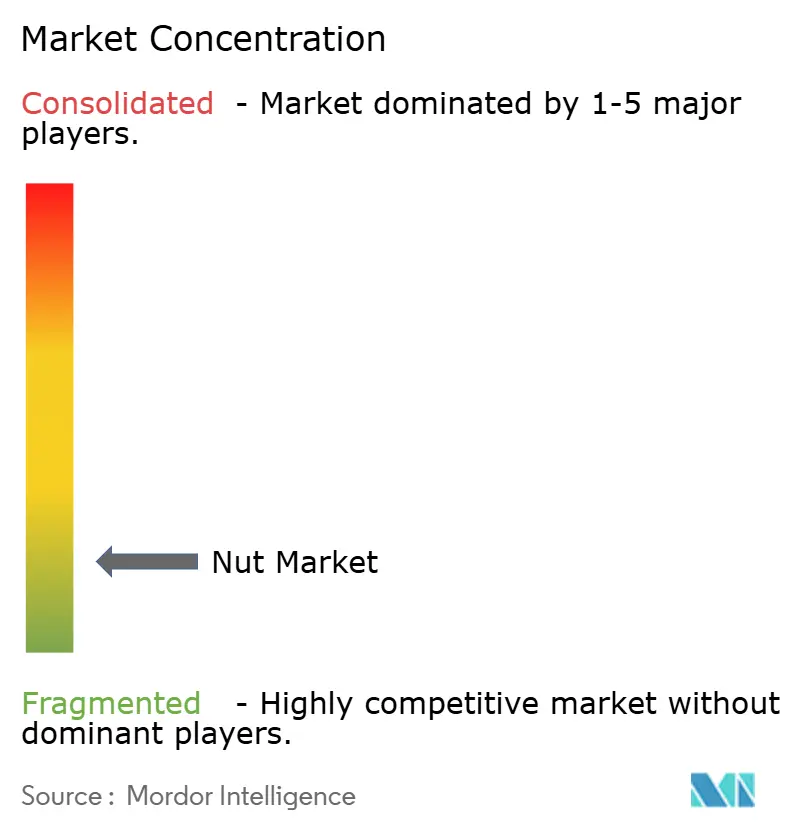

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nussmarkt Analyse von Mordor Intelligence

Die Größe des Nussmarktes wird voraussichtlich von 36,85 Milliarden USD im Jahr 2025 und 40,28 Milliarden USD im Jahr 2026 auf 52,33 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,68 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage nach proteinreichen Snacks, die Überarbeitung der FDA-Kriterien für „gesund”-Angaben im Jahr 2025, die Baumnüsse ausdrücklich einschließt, sowie die Ernährungsrichtlinien für Amerikaner 2025–2030, die Nüsse als zentrale Proteinquelle positionieren, steigern die Sichtbarkeit im Einzelhandel und die institutionelle Beschaffung. Politische Rückenwind-Effekte treffen auf eine Verschärfung der Wasserallokationen in Kalifornien, die die Mandelproduktion 2024 um 8 % gedrosselt haben, und halten die Spotpreise auf einem hohen Niveau. Premiumisierung zeigt sich im raschen Aufstieg von Bio-, aromatisierten und funktionellen Produkterweiterungen, während der E-Commerce das Sortiment über das hinaus erweitert, was physische Regale bieten können. Die vertikale Integration unter führenden Erzeugern schützt die Lieferketten, erhöht jedoch die Markteintrittsbarrieren und hält die Wettbewerbsintensität auf einem moderaten Niveau.

Wichtigste Erkenntnisse des Berichts

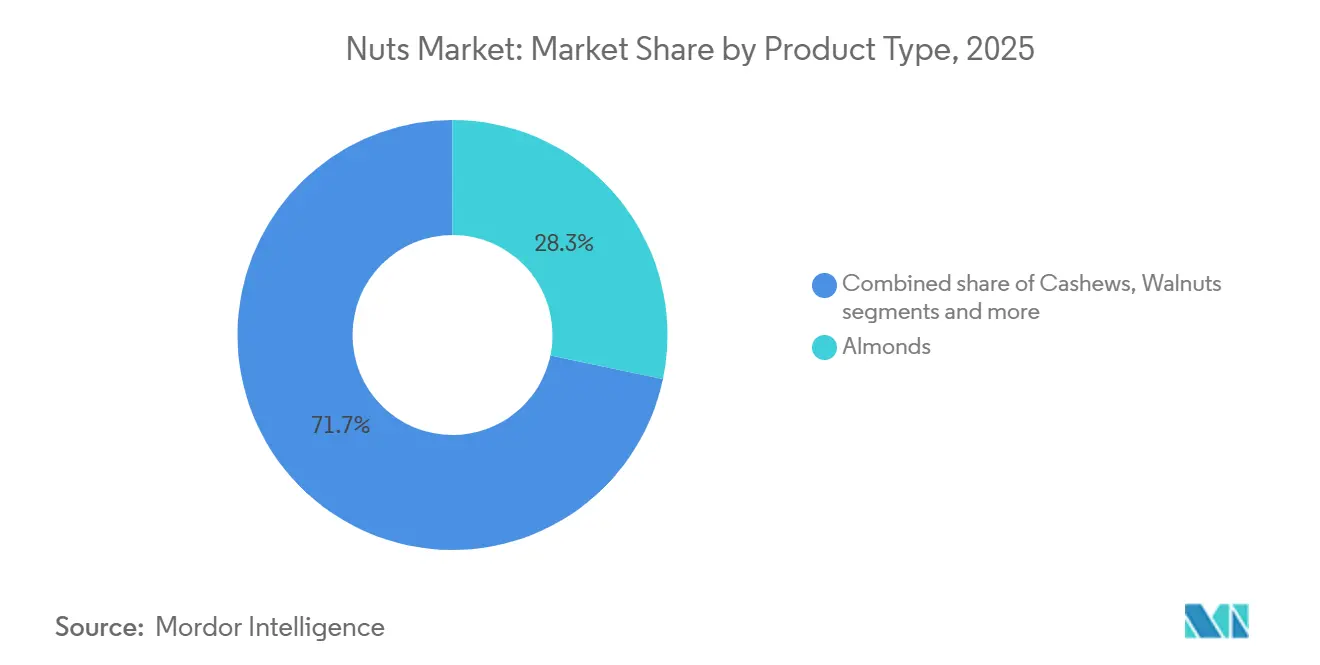

- Nach Typ führten Mandeln mit einem Marktanteil von 28,28 % im Nüsse-Markt im Jahr 2025, während Pistazien bis 2031 mit dem höchsten CAGR von 6,45 % prognostiziert werden.

- Nach Kategorie hielten konventionelle Angebote im Jahr 2025 einen Anteil von 75,22 % am Nüsse-Marktvolumen, und Bio-Produkte sollen bis 2031 mit einem CAGR von 7,03 % wachsen.

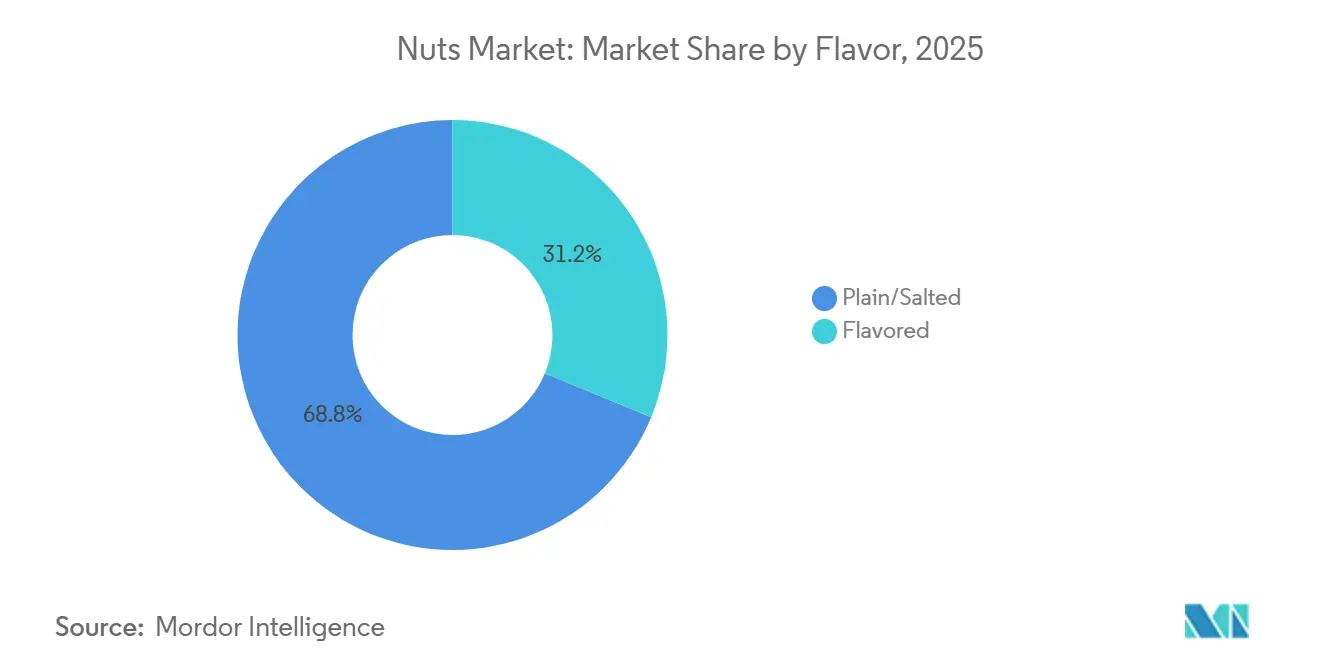

- Nach Geschmack erzielten Natur- und Salzformate im Jahr 2025 einen Umsatzanteil von 68,75 %; aromatisierte Varianten entwickeln sich mit einem CAGR von 6,63 % bis 2031.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 48,23 % des Umsatzes im Jahr 2025, während der Online-Einzelhandel im Zeitraum 2026–2031 mit einem CAGR von 7,02 % expandiert.

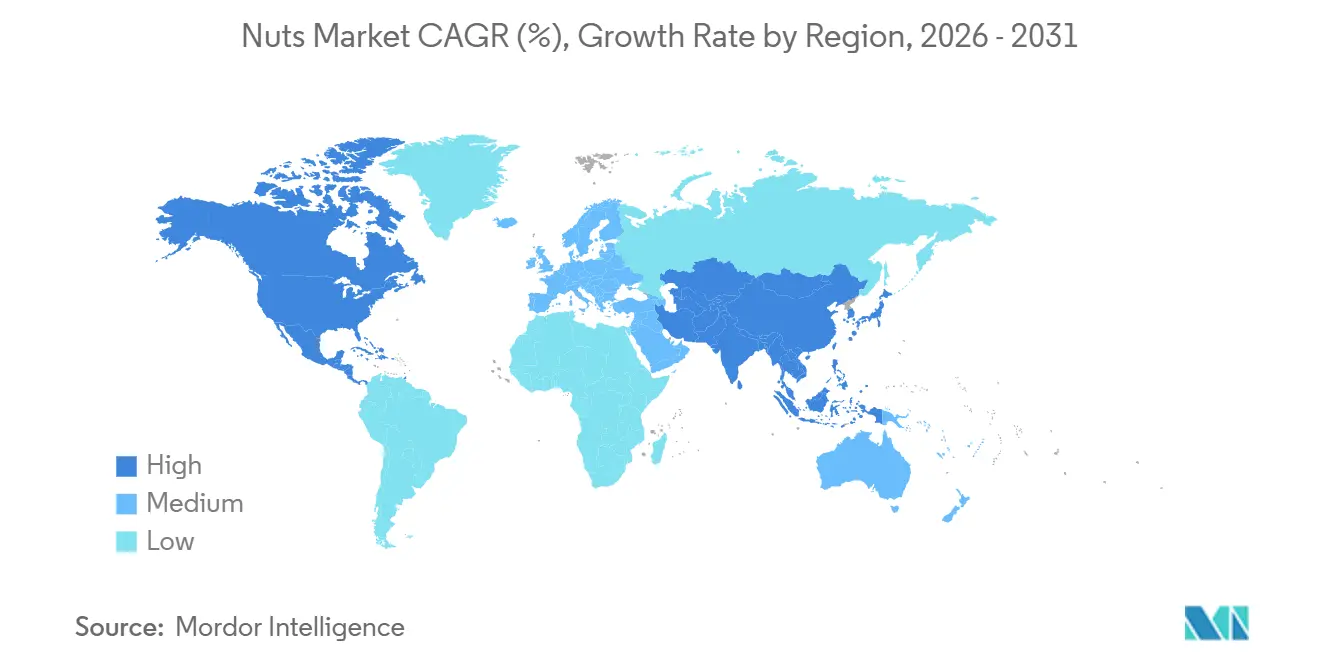

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Nüsse-Marktanteil von 40,28 %, und Asien-Pazifik wird als die am schnellsten wachsende Region mit einem CAGR von 6,89 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nüsse-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ernährungsvorteile im Zusammenhang mit dem Nusskonsum | +0.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit und Snacking unterwegs | +0.7% | Global, am stärksten in städtischen Zentren in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +0.6% | Nordamerika und Europa führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Gesteigertes Interesse an Bio- und Naturprodukten | +0.5% | Nordamerika und Europa als Kernmärkte; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Verpackung | +0.4% | Global, mit regulatorischem Druck in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach rohen und minimal verarbeiteten Nüssen | +0.5% | Nordamerika und Europa; Nischenakzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ernährungsvorteile im Zusammenhang mit dem Nusskonsum

Peer-reviewed Meta-Analysen, die 2024 und 2025 veröffentlicht wurden, belegen, dass der tägliche Verzehr von 28 Gramm Baumnüssen das LDL-Cholesterin um 4 % bis 6 % senkt und das Risiko kardiovaskulärer Ereignisse über fünf Jahre um etwa 20 % reduziert, was Kardiologen dazu veranlasst, Nüsse als Erstlinien-Ernährungsintervention vor einer Statintherapie zu empfehlen. Die Überarbeitung der FDA-Kriterien für „gesund”-Angaben im Jahr 2025 erlaubt es Herstellern nun, das Profil ungesättigter Fettsäuren von Nüssen auf der Vorderseite der Verpackung hervorzuheben – eine regulatorische Änderung, die die Attraktivität im Regal steigert und Premium-Preisgestaltung rechtfertigt[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Verwendung des Begriffs ‚Gesund' in der Lebensmittelkennzeichnung”, fda.gov. Die Ernährungsrichtlinien für Amerikaner 2025–2030 listen Nüsse ausdrücklich unter den bevorzugten Proteinquellen auf und verankern sie in Schulspeisenprogrammen und institutionellen Verpflegungsverträgen, die zusammen täglich über 30 Millionen Mahlzeiten bereitstellen. Diese politische Unterstützung erzeugt einen Halo-Effekt, da Verbraucher Nüsse als staatlich anerkannte Gesundheitslebensmittel und nicht als Genusssnacks wahrnehmen. Neue Forschungsergebnisse verknüpfen den Pistazienkonsum mit einer verbesserten glykämischen Kontrolle bei Erwachsenen mit Prädiabetes und eröffnen Zugangswege in klinische Ernährungskanäle und Diabetesmanagementprogramme. Das Zusammentreffen von regulatorischer Zulassung, klinischen Belegen und institutioneller Akzeptanz positioniert Nüsse als funktionelle Lebensmittel und treibt ein nachhaltiges Mengenwachstum über alle demografischen Segmente hinweg.

Bequemlichkeit und Snacking unterwegs

Urbanisierung und längere Pendelzeiten haben die Mahlzeitengelegenheiten verdichtet; 42 % der Verbraucher in den Vereinigten Staaten geben an, das Frühstück mindestens zweimal pro Woche auszulassen, was laut dem USDA Economic Research Service eine Nachfrage nach portablen, nährstoffdichten Alternativen schafft. Einzelportionspackungen mit Nüssen, typischerweise 28 bis 42 Gramm, passen in Getränkehalter im Auto, Laptoptaschen und Sportspindschränke und entsprechen damit dem Micro-Snacking-Verhalten, das traditionelle Drei-Mahlzeiten-Muster fragmentiert. Der Einzelhandel hat reagiert, indem er Kassen- und Impulszonen für Grab-and-Go-Formate ausgebaut hat, die gegenüber Großpackungen Preisaufschläge von 15 % bis 20 % erzielen, jedoch den Lagerumschlag beschleunigen. Der Aufstieg hybrider Arbeitsmodelle im Jahr 2025 verstärkt diesen Trend zusätzlich, da Mitarbeiter ihre Heimarbeitsplätze mit haltbaren Snacks bestücken, die weder Kühlung noch Zubereitung erfordern. Hersteller investieren in wiederverschließbare Beutel und Portionskontrollverpackungen, die die Frische über mehrere Verzehrgelegenheiten hinweg erhalten und damit den zentralen Reibungspunkt abgestandener Produkte nach dem Öffnen adressieren. Convenience-Stores in Asien-Pazifik-Märkten, insbesondere in Japan und Südkorea, widmen inzwischen ganze Gänge Nüssen und Samen, was deren Integration in den Alltag widerspiegelt und nicht mehr nur gelegentlichen Genuss darstellt.

Produktinnovation und Geschmacksdiversifizierung

Geschmacksinnovationen haben sich über Salz und Honigröstung hinaus auf Sriracha-Limette, Trüffel-Parmesan und koreanische Gochugaru-Mischungen ausgeweitet und zielen auf Millennials und Generation-Z-Verbraucher ab, die neuartige Geschmackserlebnisse über Markentreue stellen. Blue Diamond Growers' Einführung einer Linie kräftig aromatisierter Mandeln mit weltweit inspirierten Gewürzen im Jahr 2025 erzielte innerhalb von sechs Monaten eine Distribution in über 15.000 Einzelhandelsgeschäften in den Vereinigten Staaten und demonstrierte damit den Appetit des Handels auf differenzierte Artikel. The Wonderful Company führte Anfang 2026 ein Pistazien-Proteinpulver ein, das die Zutat in die Kategorien Smoothies und Backen erweitert und zusätzliche Verzehrgelegenheiten jenseits des Snackings erschließt. Geschmacksdiversifizierung dient auch einem strategischen Zweck: Sie fragmentiert den Markt, erschwert es Eigenmarkenkonkurrenten, gesamte Portfolios zu replizieren, und schützt so die Regalfläche und Preissetzungsmacht der Markenanbieter. Kleinere Hersteller nutzen Lohnfertigungsbeziehungen, um limitierte Geschmacksrichtungen wie Matcha-Wasabi und Ahorn-Bourbon zu testen, und verwenden Social-Media-Vorbestellungen zur Nachfragevalidierung, bevor sie sich zu vollständigen Produktionsläufen verpflichten. Dieser agile Ansatz reduziert das Lagerrisiko und erzeugt Aufmerksamkeit bei Food-Influencern, die die Reichweite zu minimalen Kosten verstärken.

Gesteigertes Interesse an Bio- und Naturprodukten

Die USDA-zertifizierte Bio-Nussanbaufläche in Kalifornien wuchs zwischen 2024 und 2025 um 12 %, angetrieben durch Erzeugerprämien, die im Durchschnitt 30 % bis 40 % über dem konventionellen Preisniveau liegen, sowie durch die Bereitschaft der Verbraucher, Einzelhandelsaufschläge von 25 % bis 35 % zu zahlen[2]Quelle: U.S. Department of Agriculture und U.S. Department of Health and Human Services, "Dietary Guidelines for Americans 2025-2030," dietaryguidelines.gov. Die Bio-Zertifizierung verbietet synthetische Pestizide und Düngemittel, was gesundheitsbewusste Käufer anspricht, die diese Produkte als sicherer und umweltverträglicher wahrnehmen. Einzelhändler wie Whole Foods Market und Trader Joe's räumen Bio-Nüssen überproportional viel Regalfläche ein und verstärken damit die Wahrnehmung, dass Bio die Standardwahl für anspruchsvolle Käufer ist. Die Farm-to-Fork-Strategie der Europäischen Union, die bis 2030 25 % der landwirtschaftlichen Nutzfläche unter ökologischer Bewirtschaftung anstrebt, beschleunigt die Bio-Nussimporte aus der Türkei und den Vereinigten Staaten, um die steigende europäische Nachfrage zu decken. Clean-Label-Trends überschneiden sich mit dem Bio-Wachstum, da Verbraucher Zutatenlisten genau prüfen und Produkte mit künstlichen Aromen, Farbstoffen oder Konservierungsstoffen ablehnen. Marken, die Bio-Zertifizierung mit minimaler Verarbeitung – trocken geröstet ohne Öl und leicht gesalzen – verbinden, besetzen die Schnittstelle von Gesundheit, Transparenz und ökologischer Verantwortung, eine Positionierung, die Kundentreue schafft und die Preissensitivität reduziert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen und Rohstoffknappheit | -0.6% | Nordamerika (Kalifornien), Naher Osten (Iran), Vietnam | Kurzfristig (≤ 2 Jahre) |

| Baumnussallergien | -0.5% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch frische Nüsse | -0.3% | Nordamerika und Europa mit robuster Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Verarbeitungskomplexität und -kosten | -0.4% | Global, mit dem stärksten Margendruck in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen und Rohstoffknappheit

Kalifornien produziert rund 80 % der weltweiten Mandeln und 50 % der Pistazien der Vereinigten Staaten; dennoch lag die kalifornische Mandelernte 2024 aufgrund dürrebedingter Wasserzuteilungen, die die Bewässerung während der kritischen Blütezeit einschränkten, 8 % unter dem Fünfjahresdurchschnitt. Das California Department of Water Resources prognostiziert, dass die Zuteilungen für 2026 um 20 % unter den historischen Normalwerten bleiben werden, was die Erzeuger dazu zwingt, marginale Anbauflächen brachzulegen und ertragreiche Pistaziengärten gegenüber Mandelplantagen zu priorisieren. Der Iran, der weltweit größte Pistazienexporteur, war 2024 aufgrund geopolitischer Spannungen und Bankensanktionen mit Exportunterbrechungen konfrontiert, die Lieferungen verzögerten und die Frachtkosten um 15 % bis 25 % erhöhten. Vietnams Cashew-Verarbeitungssektor, der 60 % der weltweiten Rohcashew-Importe abwickelt, verzeichnete 2025 Arbeitskräftemangel, da Arbeitnehmer in besser bezahlte Fertigungsjobs abwanderten, was die Verarbeitungskosten erhöhte und die Vorlaufzeiten verlängerte, wie die Vietnam Cashew Association berichtet[3]Quelle: Vietnam Cashew Association, "Industry Statistics," vinacas.org.vn. Diese angebotsseitigen Schocks komprimieren die Margen der Verarbeiter und zwingen Marken dazu, Kostensteigerungen entweder selbst zu absorbieren oder an die Verbraucher weiterzugeben, was in preissensiblen Segmenten zu Mengenrückgängen führen kann.

Baumnussallergien

Baumnussallergien betreffen 0,5 % bis 1,0 % der Bevölkerung der Vereinigten Staaten, wobei die Prävalenz bei nach 2010 geborenen Kindern zunimmt und die Reaktionen von leichter Nesselsucht bis hin zur Anaphylaxie reichen, die eine Notfallbehandlung mit Epinephrin erfordert. Das Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetz verpflichtet Hersteller, Baumnüsse auf Zutatenlisten anzugeben und strenge Reinigungsprotokolle einzuführen, um Kreuzkontaminationen in gemeinsam genutzten Anlagen zu verhindern, was Compliance-Kosten von schätzungsweise 5 % bis 8 % der Produktionsausgaben verursacht. Schulen und Kindertagesstätten verhängen zunehmend Nussverbote zum Schutz allergischer Kinder, was eine bedeutende Verzehrgelegenheit eliminiert und die Kaufhäufigkeit der Haushalte reduziert. Gastronomie-Betreiber sehen sich einem Haftungsrisiko ausgesetzt, was viele dazu veranlasst, Nüsse von Speisekarten zu streichen oder auf isolierte Zubereitungsbereiche zu beschränken, was den adressierbaren Markt verkleinert. Aufkommende Immuntherapiebehandlungen zeigen vielversprechende Ergebnisse bei der Desensibilisierung allergischer Personen, doch eine breite Akzeptanz ist noch Jahre entfernt, sodass Allergenbedenken als anhaltender Gegenwind bestehen bleiben, der die Kategoriedurchdringung und Innovation bei Mehrkomponentenprodukten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pistazien überholen Mandeln dank Gesundheits-Halo

Im Jahr 2025 entfielen auf Mandeln 28,28 % des Marktanteils, angetrieben durch ihre Vielseitigkeit beim Snacking, Backen und in pflanzlicher Milch. Pistazien werden jedoch voraussichtlich das stärkste Wachstum unter allen Nüssen verzeichnen, mit einer prognostizierten CAGR von 6,45 % bis 2031. Jüngste Studien, darunter eine im Journal of Nutrition veröffentlichte, assoziieren Pistazien mit Vorteilen wie verbesserter glykämischer Kontrolle und reduzierten Entzündungsmarkern und positionieren sie als bevorzugten funktionellen Snack für gesundheitsbewusste Verbraucher und Personen mit Prädiabetes. The Wonderful Company nutzt seine vertikal integrierten Betriebe – von kalifornischen Obstgärten bis zur Einzelhandelsverpackung – um Innovationen voranzutreiben, wie die geplante Einführung eines Pistazien-Proteinpulvers im Jahr 2026 zeigt, das Pistazienanwendungen in Smoothies und Backen erweitert. Walnüsse sprechen ältere Verbraucher an, die Omega-3-Fettsäuren für die Herzgesundheit suchen, doch ihre kürzere Haltbarkeit und Anfälligkeit für Ranzigkeit schränken ihre Distribution in wärmeren Regionen ohne Kühlketteninfrastruktur ein. Erdnüsse, obwohl botanisch Hülsenfrüchte, werden von Verbrauchern als Baumnüsse wahrgenommen und dominieren wertorientierte Segmente aufgrund ihrer niedrigeren Produktionskosten.

Sie stehen jedoch vor Herausforderungen durch Allergenbedenken und die Wahrnehmung eines geringeren Nährwerts im Vergleich zu Baumnüssen. Andere Nüsse wie Haselnüsse, Pekannüsse und Macadamias besetzen Nischenmärkte: Haselnüsse sind in der europäischen Süßwarenindustrie prominent, Pekannüsse sind beim US-amerikanischen Feiertagsbacken beliebt, und Macadamias werden in Asien-Pazifik für Premium-Geschenke bevorzugt. Kaliforniens Pistazienernte 2024 erreichte mit 1,6 Milliarden Pfund einen Rekordwert, was einem Anstieg von 10 % gegenüber 2023 entspricht, unterstützt durch günstige Witterungsbedingungen und reifende Plantagen, die Anfang der 2010er Jahre angelegt wurden. Dieses Angebotswachstum fällt mit einem steigenden Verbraucherbewusstsein für den Proteingehalt von Pistazien zusammen – 6 Gramm pro Unze gegenüber 4 Gramm bei Cashews –, was eine ausgewogene Angebots-Nachfrage-Dynamik schafft, die Mengenwachstum ohne signifikante Preiserhöhungen unterstützt. Gleichzeitig verlagern sich Mandelverarbeiter, die aufgrund dürrebedingter Ertragsrückgänge mit engeren Margen konfrontiert sind, in Richtung Mandelmehl und Mandelbutter, um höherwertige Anwendungen zu erschließen. Dieser strategische Schritt hilft, den Umsatz zu stabilisieren, auch wenn die Verkäufe ganzer Nüsse stagnieren. Die gegensätzlichen Trends eines reichlichen Pistazienangebots und einer begrenzten Mandelverfügbarkeit gestalten die Wettbewerbsdynamik um, wobei Marken ihre Marketingbudgets in das schnell wachsende Pistaziensegment umschichten, um die Renditen zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Bio-Aufschläge rechtfertigen Zertifizierungskosten

Konventionelle Nüsse hielten im Jahr 2025 einen Marktanteil von 75,22 %, was ihre Preiszugänglichkeit und Allgegenwart in den Einzelhandelskanälen widerspiegelt, doch Bio-Varianten expandieren bis 2031 mit einer CAGR von 7,03 %, da Verbraucher Transparenz und ökologische Verantwortung priorisieren. Die vom USDA zertifizierte Bio-Nussanbaufläche in Kalifornien wuchs zwischen 2024 und 2025 um 12 %, angetrieben durch Erzeugerprämien, die im Durchschnitt 30 % bis 40 % über dem konventionellen Preis liegen und die höheren Arbeits- und Betriebsmittelkosten des ökologischen Landbaus ausgleichen. Einzelhändler wie Whole Foods Market räumen Bio-Nüssen überproportional viel Regalfläche ein und verstärken so die Verbraucherwahrnehmung, dass Bio die Standardwahl für gesundheitsbewusste Käufer ist. Die Farm-to-Fork-Strategie der Europäischen Union, die bis 2030 25 % der landwirtschaftlichen Nutzfläche unter ökologischer Bewirtschaftung anstrebt, beschleunigt Bio-Nussimporte aus der Türkei und den Vereinigten Staaten, um die steigende europäische Nachfrage zu decken. Die Bio-Zertifizierung verbietet synthetische Pestizide und Düngemittel und spricht Käufer an, die diese Produkte als sicherer und umweltverträglicher wahrnehmen, auch wenn Peer-reviewed Studien minimale Nährwertunterschiede zwischen Bio- und konventionellen Nüssen feststellen. Die Bereitschaft, Einzelhandelsaufschläge von 25 % bis 35 % für Bio-Nüsse zu zahlen, signalisiert, dass Kaufentscheidungen ebenso sehr von Werten und Identität wie von funktionalen Vorteilen geleitet werden – eine Dynamik, die Bio-Anbieter vor preisbasiertem Wettbewerb schützt.

Clean-Label-Trends überschneiden sich mit dem Bio-Wachstum, da Verbraucher Zutatenlisten prüfen und Produkte mit künstlichen Aromen, Farb- oder Konservierungsstoffen ablehnen. Marken, die Bio-Zertifizierung mit minimaler Verarbeitung – trocken geröstet ohne Öl und leicht gesalzen – kombinieren, besetzen die Schnittstelle von Gesundheit, Transparenz und ökologischer Verantwortung. Konventionelle Nüsse bleiben in der Gastronomie und in industriellen Kanälen dominant, wo Kostenerwägungen die Zertifizierung überwiegen, doch selbst diese Segmente erleben eine schrittweise Bio-Durchdringung, da institutionelle Käufer auf Nachhaltigkeitsmandate und Verbraucherdruck reagieren. Die Preislücke zwischen Bio und Konventionell hat sich von 40 % im Jahr 2020 auf 30 % im Jahr 2025 verringert, angetrieben durch Skaleneffekte, da mehr Anbaufläche umgestellt und die Verarbeitungsinfrastruktur ausgebaut wird, was darauf hindeutet, dass Bio in ausgewählten Kategorien bis 2030 Preisparität erreichen könnte.

Nach Geschmack: Natur führt, während scharfe und süße Beschichtungen vordringen

Natur- und Salznüsse dominierten im Jahr 2025 mit einem Marktanteil von 68,75 %, gestützt durch ihre Vielseitigkeit und breite demografische Anziehungskraft; aromatisierte Sorten sollen jedoch bis 2031 mit einem CAGR von 6,63 % wachsen, da Marken Millennials und Generation-Z-Verbraucher ansprechen, die neuartige Geschmackserlebnisse priorisieren. Geschmacksinnovationen fragmentieren den Markt, erschweren es Eigenmarkenkonkurrenten, gesamte Portfolios zu replizieren, und schützen damit die Regalfläche und Preissetzungsmacht der Markenanbieter. Kleinere Produzenten nutzen Lohnfertigungsbeziehungen, um limitierte Geschmacksrichtungen zu testen – Matcha-Wasabi und Ahorn-Bourbon –, und verwenden Social-Media-Vorbestellungen zur Nachfragevalidierung, bevor sie sich zu vollständigen Produktionsläufen verpflichten; ein agiler Ansatz, der das Lagerrisiko reduziert und unter Food-Influencern Aufmerksamkeit erzeugt. Honiggeröstete Varianten bleiben in Nordamerika beliebt, doch ihr höherer Zuckergehalt steht im Widerspruch zu Clean-Label-Trends, was Reformulierungen mit Dattelsirup oder Mönchsfrucht als natürliche Süßungsmittel vorantreibt.

Global inspirierte Geschmacksrichtungen spiegeln zunehmende kulinarische Vielfalt und Reiseerfahrungen wider, wobei Verbraucher authentische Geschmacksprofile suchen, die bestimmte Küchen oder Regionen evozieren. Tandoori-gewürzte Cashews, Za'atar-Mandeln und Chili-Limetten-Erdnüsse verbinden Snacking- und Mahlzeitengelegenheiten und positionieren Nüsse als Begleitung zu Craft-Bier oder Charcuterie-Boards statt als eigenständige Snacks. Diese Neupositionierung hebt Nüsse vom Massenprodukt zum Premium-Segment und rechtfertigt Preispunkte, die 20 % bis 30 % über Naturvarianten liegen. Natur- und Salzformate behalten ihre Dominanz in der Gastronomie und in industriellen Kanälen, wo Kosten und Vielseitigkeit die Geschmacksdifferenzierung überwiegen; dennoch erleben selbst diese Segmente eine schrittweise Geschmacksdurchdringung, da Betreiber Menüdifferenzierung anstreben. Die Preisspanne zwischen aromatisierten und Naturvarianten hat sich von 15 % im Jahr 2020 auf 25 % im Jahr 2025 ausgeweitet, getrieben durch höhere Zutatenkosten und kleinere Produktionsläufe, was darauf hindeutet, dass aromatisierte Nüsse ein Premium-Segment bleiben und nicht zum Massenmarktstandard werden.

Nach Vertriebskanälen: E-Commerce stört die Regalflächenallokation

Supermärkte und Hypermärkte entfielen im Jahr 2025 auf 48,23 % des Vertriebs und nutzen ihre Größe, um günstige Konditionen mit Lieferanten auszuhandeln und wettbewerbsfähige Preise anzubieten, doch der Online-Einzelhandel expandiert bis 2031 mit einer CAGR von 7,02 %, da Verbraucher Bequemlichkeit und Sortimentsbreite schätzen. Amazons Abonnement- und Sparprogramm, das Rabatte von 5 % bis 15 % auf wiederkehrende Nusslieferungen bietet, hat schätzungsweise 12 % des Online-Nussverkaufs in den Vereinigten Staaten erfasst, schafft vorhersehbare Umsatzströme für Marken und reduziert die Kundenakquisitionskosten. Direktvertriebsmarken wie NatureBox und Thrive Market umgehen den traditionellen Einzelhandel und nutzen Abonnementmodelle, um Kundendatenbanken aufzubauen und Zero-Party-Daten zu sammeln, die die Produktentwicklung und personalisiertes Marketing informieren. E-Commerce-Plattformen ermöglichen ein Long-Tail-Sortiment – Erbwalnusssorten, Single-Origin-Cashews und seltene Macadamias –, das physische Geschäfte wirtschaftlich nicht führen können und das Enthusiasten anspricht, die bereit sind, Aufschläge für Herkunft und Einzigartigkeit zu zahlen.

Convenience- und Lebensmittelgeschäfte erfassten einen kleineren Anteil, bedienen aber kritische Impulskauf- und Ergänzungsgelegenheiten, insbesondere in städtischen Zentren, wo Verbraucher mehrmals wöchentlich einkaufen. Diese Kanäle priorisieren Einzelportionsformate und umsatzstarke Artikel, begrenzen das Sortiment, erzielen aber einen höheren Umsatz pro Quadratmeter als größere Formate. Andere Vertriebskanäle, darunter Fachgeschäfte, Reformhäuser und Automaten, bedienen Nischensegmente und Premium-Positionierungen und führen häufig Bio-, Roh- oder exotische Nusssorten. Automaten in Fitnessstudios und Bürogebäuden haben zunehmend Nüsse als gesündere Alternativen zu Chips und Süßigkeiten gelistet, was institutionelle Wellness-Initiativen und die Verbrauchernachfrage nach proteinreichen Snacks widerspiegelt. Supermärkte und Hypermärkte behalten Vorteile bei Preiskonkurrenzfähigkeit und Unmittelbarkeit, doch ihr Anteilsverlust an Online- und Convenience-Kanäle signalisiert eine Fragmentierung des Einkaufsverhaltens, die Omnichannel-Strategien erfordert, um die Marktpräsenz zu erhalten.

Geografische Analyse

Im Jahr 2025 entfielen auf Europa 40,28 % des globalen Umsatzes, wobei Deutschland und das Vereinigte Königreich einen jährlichen Pro-Kopf-Verbrauch von über 3 Kilogramm überschritten. Die Farm-to-Fork-Strategie der EU treibt eine Zunahme der Bio-Importe aus der Türkei und den USA voran und zielt darauf ab, nachhaltige Lebensmittelsysteme zu fördern. Darüber hinaus hält die starke Nachfrage Frankreichs nach Haselnüssen mit geschützter Ursprungsbezeichnung einen erheblichen Preisaufschlag von 30–40 % aufrecht, was den Wert widerspiegelt, der auf Qualität und Herkunft gelegt wird. Spaniens ausgedehnte Mandelplantagen spielen eine entscheidende Rolle bei der Unterstützung des innereuropäischen Handels, während die Niederlande sich als wichtiger Reexport-Knotenpunkt etabliert haben und die Distribution von Nüssen in ganz Europa erleichtern.

Der Asien-Pazifik-Raum, angeführt von Chinas wachsender Mittelschicht und Indiens kultureller Tradition des festlichen Schenkens, verzeichnet mit einer CAGR von 6,89 % das schnellste Wachstum. Chinesische E-Commerce-Giganten nutzen Feiertage, indem sie Nüsse mit Trockenfrüchten in Aktionspaketen bündeln und so die Attraktivität für Verbraucher steigern. In Indien verankert die Cashew-Verarbeitung nicht nur die lokale Beschäftigung, sondern bietet auch ungenutztes Potenzial für einen erhöhten Haushaltskonsum. Japans alternde Bevölkerung treibt die Nachfrage nach Walnüssen aufgrund ihrer Omega-3-Gesundheitsvorteile an, während Südkoreas Vorliebe für Honig-Butter-Mandeln die wachsende Bedeutung der Geschmackslokalisierung in der Region unterstreicht. Australiens Macadamia-Exporte bedienen den Premium-Geschenkmarkt in Asien, und Vietnams großvolumige Verarbeitungskapazitäten bleiben ein Eckpfeiler der globalen Cashew-Lieferkette und gewährleisten eine konsistente Versorgung der internationalen Märkte.

Nordamerika verzeichnet mit einem stabilen Pro-Kopf-Verbrauch von 2,5 Kilogramm weiterhin ein mittleres einstelliges Wachstum, angetrieben durch die steigende Beliebtheit von Bio-Produkten und innovativen Geschmacksoptionen. Kanada bleibt ein Nettoimporteur von Nüssen, während Mexikos junge und städtische Bevölkerung Nüsse zunehmend als gesündere Snack-Alternative annimmt, was einen Wandel der Ernährungsgewohnheiten widerspiegelt. In Südamerika bleibt der Gesamtkonsum zwar bescheiden, steigt aber stetig an. Brasilien nutzt seine einheimischen Paranüsse, um seine Marktposition zu stärken, während Argentinien eine wachsende Neigung zu Mandeln und Walnüssen zeigt. Im Nahen Osten zeigt der Gastgewerbesektor eine starke Präferenz für Premium-Pistazien und Mandeln, angetrieben durch die Verbrauchernachfrage nach hochwertigen Produkten. Darüber hinaus investiert Saudi-Arabiens Vision-2030-Initiative aktiv in inländische Röstkapazitäten mit dem Ziel, die Wertschöpfung zu steigern und die Importabhängigkeit zu reduzieren.

Wettbewerbslandschaft

Der Nussmarkt, der durch ein hohes Maß an Fragmentierung gekennzeichnet ist, bietet erhebliche Chancen sowohl für die Marktkonsolidierung als auch für die Entwicklung spezialisierter Strategien in verschiedenen Produktkategorien und geografischen Regionen. Diese Fragmentierung entsteht in erster Linie aus der landwirtschaftlichen Natur der Branche, in der die Produktion über eine breite Palette von Klimazonen und landwirtschaftlichen Betrieben erfolgt, was eine zentralisierte Kontrolle und Standardisierung zu einem komplexen Unterfangen macht. Darüber hinaus erfordern die Verarbeitungs- und Distributionsstufen ein differenziertes Verständnis der lokalen Marktdynamik und der Komplexität der Lieferkette, was die fragmentierte Struktur des Marktes weiter verstärkt.

Prominente Branchenakteure wie Blue Diamond Growers, Hormel Foods Corporation und Wonderful Company nutzen die vertikale Integration, um die Produktqualität zu sichern, Betriebskosten zu managen und ihre Prozesse zu optimieren. Im Gegensatz dazu etablieren zahlreiche regionale Verarbeiter und Nischenmarken ihre Marktpräsenz, indem sie sich auf Differenzierung konzentrieren, Innovationen nutzen und Strategien umsetzen, die auf spezifische Verbraucherbedürfnisse und -präferenzen ausgerichtet sind.

In dieser wettbewerbsintensiven und sich entwickelnden Landschaft hat sich die Integration fortschrittlicher Technologie als entscheidender Faktor für die Steigerung der betrieblichen Effizienz und die Sicherstellung überlegener Produktqualität erwiesen. Unternehmen investieren zunehmend in modernste automatisierte Verarbeitungssysteme für Sortierung, Klassifizierung, Röstung, Würzung und Verpackung. Diese technologischen Fortschritte helfen nicht nur, Arbeitskosten zu senken, sondern gewährleisten auch eine konsistente Produktqualität, die für den Aufbau von Verbrauchervertrauen und die Einhaltung strenger regulatorischer Anforderungen unerlässlich ist. Durch die Einführung solcher Innovationen sind Unternehmen besser positioniert, um die wachsende Nachfrage nach hochwertigen Nüssen zu befriedigen und gleichzeitig einen Wettbewerbsvorteil im Markt zu behalten.

Führende Unternehmen der Nussindustrie

Blue Diamond Growers

Hormel Foods Corporation

The Wonderful Company

Baja Food Industries Company

Mariani Nut Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Blue Diamond Growers, der weltweit führende Mandelvermarkter und -verarbeiter, hat sich mit Mike's Hot Honey, Amerikas führender und originaler Hot-Honey-Marke, zusammengetan, um eine neue Geschmacksrichtung vorzustellen: Hot Honey Almonds. Dieser gewagt kombinierte Snack verbindet harmonisch die einzigartigen Geschmäcker von Honig und Chili mit den Mandeln von Blue Diamond Growers und ergibt ein köstliches süß-scharfes Genusserlebnis.

- Dezember 2024: Emerald Nuts, eine Tochtergesellschaft von Flagstone Foods, hat zwei neue Nusssorten eingeführt: Absolutely Everything Almonds & Cashews und Hot Honey Cashews. Das Unternehmen versichert, dass beide Produkte gentechnikfrei und frei von Maissirup mit hohem Fructosegehalt, künstlichen Aromen, Konservierungsstoffen und synthetischen Farbstoffen sind.

- April 2024: Planters, eine Marke von Hormel Foods, hat seine neueste Innovation bei Snack-Nüssen vorgestellt: die „Plant Nut Duos Snacks”. Die neue Produktlinie umfasst verlockende Kombinationen wie Buffalo-Cashews gepaart mit Ranch-Mandeln, Kakao-Cashews zusammen mit Espresso-Haselnüssen sowie Parmesan-Käse-Cashews kombiniert mit Pfefferkorn-Pistazien.

- April 2024: Blue Diamond Growers, der weltweit größte Mandelvermarkter und -verarbeiter, gab seinen neuen Almond Breeze®-Partner Kagome Co., Ltd. für die gesamte Produktion und Distribution in Japan bekannt. Die neue Partnerschaft wird sich auf die Beschleunigung des Marktwachstums und die Schaffung neuer Nachfrage für Almond Breeze® konzentrieren.

Nüsse-Marktberichtsumfang

Nüsse sind Früchte, die aus einer Schale bestehen, die einen im Allgemeinen essbaren Kern schützt. Nüsse sind eine reiche Quelle an Vitaminen, Proteinen, Antioxidantien, Ballaststoffen und anderen essenziellen Mineralstoffen und bieten gesundheitliche Vorteile wie gesteigerte Energie und Ausdauer sowie eine verbesserte Verdauung und allgemeine Gesundheit. Nüsse können problemlos bei Raumtemperatur transportiert, über einen langen Zeitraum gelagert und mit minimalem Aufwand verzehrt werden. Der globale Nussmarkt (im Folgenden als der untersuchte Markt bezeichnet) ist nach Typ, Kategorie, Beschichtungstyp, Form, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Mandeln, Paranüsse, Cashews, Kastanien, Haselnüsse, Hickory-Nüsse, Macadamia-Nüsse, Pekannüsse, Pinienkerne, Pistazien, Walnüsse, Erdnüsse und andere unterteilt. Nach Kategorie ist der Markt in konventionell und bio aufgeteilt. Nach Beschichtungstyp ist der Markt in beschichtet und unbeschichtet aufgeteilt. Nach Form ist der Markt in ganz, gewürfelt/geschnitten, geröstet und granuliert segmentiert. Nach Endverbraucher ist der Markt in Haushalt/Einzelhandel und Gastronomiesektor segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in Offline- und Online-Kanäle segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, umfassend Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Mandeln |

| Cashews |

| Walnüsse |

| Erdnüsse |

| Pistazien |

| Andere Produkttypen |

| Konventionell |

| Bio |

| Natur/Gesalzen |

| Aromatisiert |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Shops |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mandeln | |

| Cashews | ||

| Walnüsse | ||

| Erdnüsse | ||

| Pistazien | ||

| Andere Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Geschmack | Natur/Gesalzen | |

| Aromatisiert | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Shops | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nüsse-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 52,33 Milliarden USD erreichen.

Welcher Nusstyp wird bis 2031 voraussichtlich am schnellsten wachsen?

Pistazien sollen bis 2031 mit einer CAGR von 6,45 % wachsen.

Wie groß ist der Bio-Anteil innerhalb der Kategorie?

Bio-Produkte machten im Jahr 2025 24,78 % des Umsatzes aus und expandieren mit einer CAGR von 7,03 %.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der Asien-Pazifik-Raum soll zwischen 2026 und 2031 mit einer CAGR von 6,89 % wachsen.

Seite zuletzt aktualisiert am: